Taille et part du marché européen des véhicules de loisirs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 33.38 Milliards de dollars |

| Taille du Marché (2026) | 37.07 Milliards de dollars |

| Taille du Marché (2031) | 62.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.08% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des véhicules de loisirs par Mordor Intelligence

Le marché européen des véhicules de loisirs devrait croître de 33,38 milliards USD en 2025 à 37,07 milliards USD en 2026 et devrait atteindre 62,69 milliards USD d'ici 2031, à un TCAC de 11,08 % sur la période 2026-2031. Cette trajectoire de croissance robuste reflète la résilience du secteur à la suite de la reprise post-pandémique et des mutations structurelles des habitudes de loisirs européennes. L'expansion du marché est soutenue par des vents réglementaires favorables, notamment l'approbation par le Parlement européen de l'extension de l'éligibilité du permis B aux autocaravanes de 4,25 tonnes d'ici 2028, ce qui ouvrira l'accès à des millions de conducteurs supplémentaires.

Principaux enseignements du rapport

- Par type de véhicule, les autocaravanes ont dominé avec une part de marché de 53,72 % sur le marché européen des véhicules de loisirs en 2025, tandis que les camping-cars compacts progressent à un TCAC de 11,62 % jusqu'en 2031.

- Par propulsion, les unités à moteur à combustion interne diesel ont représenté une part de 91,10 % de la taille du marché européen des véhicules de loisirs en 2025, tandis que les modèles à batterie-électrique devraient se développer à un TCAC de 36,91 % jusqu'en 2031.

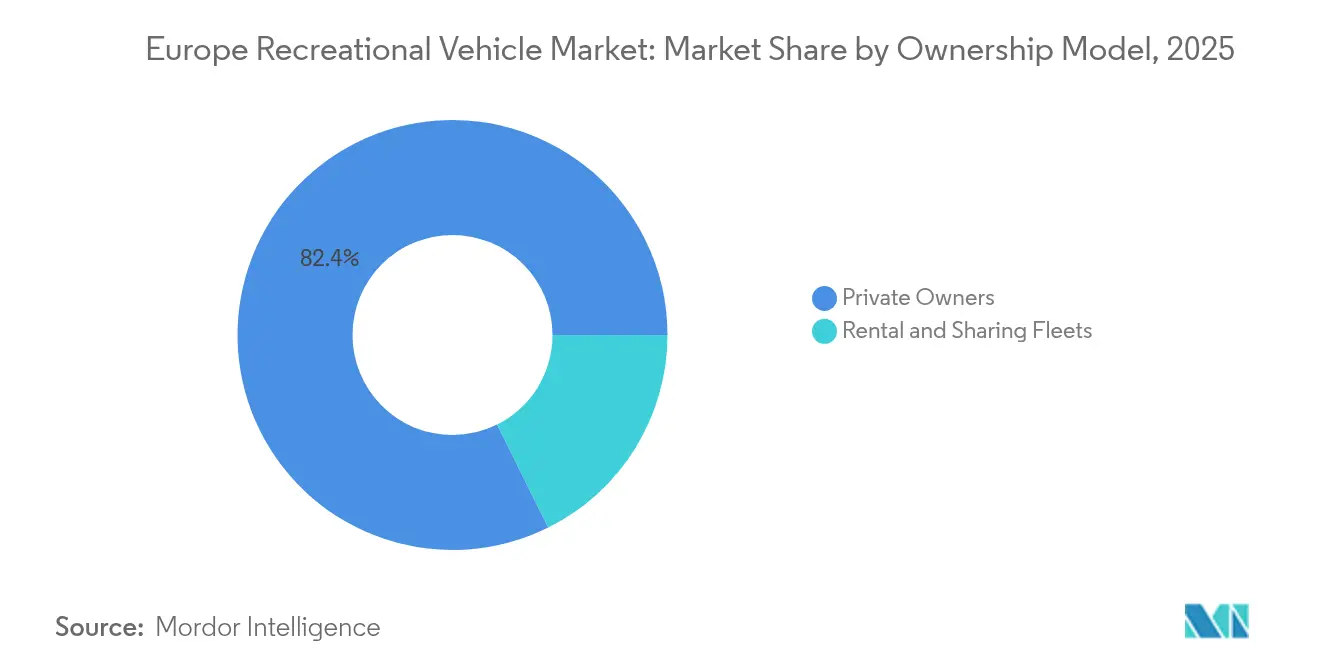

- Par modèle de possession, les propriétaires privés détenaient 82,35 % de la taille du marché européen des véhicules de loisirs en 2025 ; les flottes de location et de partage représentent la trajectoire la plus rapide à un TCAC de 13,95 %.

- Par canal de vente, les concessionnaires franchisés OEM ont représenté 71,20 % du marché européen des véhicules de loisirs en 2025, mais les transactions en ligne directes aux consommateurs devraient progresser à un TCAC de 19,05 %.

- Par pays, l'Allemagne a capté 27,30 % du marché européen des véhicules de loisirs en 2025, tandis que la Norvège enregistre le TCAC prévisionnel le plus élevé à 11,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des véhicules de loisirs

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor post-pandémique du tourisme domestique et intra-européen | +2.8% | À l'échelle européenne, plus prononcé en Allemagne, en France et en Scandinavie | Moyen terme (2 à 4 ans) |

| Expansion rapide des plateformes de partage et de location de véhicules de loisirs | +2.1% | Europe de l'Ouest, avec extension vers l'Europe de l'Est | Court terme (≤ 2 ans) |

| Segment aisé des 55-75 ans stimulant la demande de gamme premium | +1.9% | Allemagne, Royaume-Uni, Pays-Bas, France | Long terme (≥ 4 ans) |

| Rehaussement de la limite de poids du permis B à 4,25 t | +1.7% | États membres de l'UE, mise en œuvre d'ici 2028 | Moyen terme (2 à 4 ans) |

| Rehaussement de la limite de poids du permis B UE à 4,25 t permettant des plans de sol plus grands | +1.5% | États membres de l'UE | Moyen terme (2 à 4 ans) |

| « Émergence du travail nomade » : conversions de fourgons pour nomades numériques | +1.3% | À l'échelle européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor post-pandémique du tourisme domestique et intra-européen

L'activité de camping en Europe a atteint des niveaux sans précédent, l'Allemagne enregistrant 42,9 millions de nuitées de camping en 2024, soit une augmentation de 19,9 % par rapport aux niveaux pré-pandémiques de 2019[1]Nouveau record de camping : 42,9 millions de nuitées en 2024,

Destatis, destatis.de.. Cette élévation soutenue du tourisme domestique reflète un changement fondamental dans les préférences de loisirs des Européens, où les voyages de proximité ont évolué d'une nécessité pandémique vers un choix de mode de vie privilégié. La tendance s'étend au-delà de l'Allemagne, les sites de camping norvégiens enregistrant une hausse des nuitées, marquant une croissance significative d'une année sur l'autre. La persistance d'une activité de camping élevée jusqu'en 2025 laisse penser qu'il s'agit d'une demande structurelle plutôt que d'un comportement temporaire induit par la pandémie, d'autant plus que le camping représente la majeure partie des nuitées touristiques allemandes par rapport aux niveaux historiques. Cette réorientation touristique crée des vents porteurs durables pour la demande de véhicules de loisirs dans tous les segments de véhicules, des camping-cars compacts permettant l'exploration de proximité urbaine aux autocaravanes plus grandes supportant les voyages domestiques prolongés.

Expansion rapide des plateformes de partage et de location de véhicules de loisirs

L'écosystème européen de partage de véhicules de loisirs a mûri rapidement. L'accélération de la croissance du secteur est illustrée par le fait que Roadsurfer a obtenu 30 millions d'euros auprès d'Avellinia Capital en avril 2025, spécifiquement pour l'expansion de la flotte de 8 500 à 10 000 véhicules[2]Roadsurfer : le prestataire de voyages en camping-car basé à Munich reçoit 30 millions d'euros pour l'expansion de sa flotte,

Starting up, starting-up.de.. Ce déploiement de capital reflète la reconnaissance institutionnelle que les plateformes de partage de véhicules de loisirs entre particuliers ont surmonté les barrières initiales de confiance et atteint une échelle opérationnelle. Notamment, les plateformes s'étendent vers l'est, Ruuts ciblant les marchés d'Europe de l'Est via des intégrations API, offrant l'accès aux principaux véhicules de loisirs européens et répondant aux besoins de régions auparavant insuffisamment desservies. La pénétration de l'économie de partage dans les habitudes de possession de véhicules de loisirs crée des effets de marché doubles : démocratiser l'accès pour les primo-utilisateurs tout en générant des flux de revenus basés sur l'utilisation pour les propriétaires privés, élargissant ainsi le marché adressable au-delà des modèles de possession traditionnels.

Le segment aisé des 55 à 75 ans stimulant la demande de gamme premium

Le segment premium du marché européen des véhicules de loisirs fait preuve d'une remarquable résilience, avec des fabricants comme Hymer affichant des prix allant de 89 050 euros pour les modèles d'entrée de gamme à 215 460 euros pour les variantes premium Venture S. Parallèlement, la série Elegance de Bürstner débute à 161 430 euros[3]GAMMES D'AUTOCARAVANES HYMER,

lowdhams.com. Ce pouvoir de fixation des prix reflète une demande soutenue de la part du segment démographique européen aisé en pré-retraite et en début de retraite, dont les comportements d'achat divergent nettement des pressions économiques générales affectant les segments plus jeunes.

L'influence de ce segment s'étend au-delà des ventes d'unités jusqu'aux préférences de spécification, stimulant l'adoption de fonctionnalités premium telles que les systèmes de toilettes iNDUS de Bürstner avec technologie de réutilisation des eaux grises et les mises à niveau du châssis Mercedes-Sprinter. De manière significative, la préférence de ce segment démographique pour des véhicules plus grands et plus sophistiqués s'aligne sur l'extension en attente du permis B de l'UE à 4,25 tonnes, ouvrant potentiellement une croissance supplémentaire du segment premium à mesure que les barrières réglementaires diminuent. La stabilité du segment contraste avec la volatilité plus large du marché, comme en témoignent les performances solides continues dans les catégories de luxe même lorsque les segments grand public font face à des pressions sur les stocks. Les fabricants premium capitalisent sur les fonctionnalités de connectivité améliorées, avec des systèmes tels que l'application My Bürstner de Bürstner offrant des capacités de surveillance à distance qui séduisent les acheteurs aisés à l'aise avec la technologie recherchant des expériences numériques intégrées.

Rehaussement de la limite de poids du permis B UE à 4,25 t permettant des plans de sol plus grands

L'approbation par le Parlement européen de l'extension de l'éligibilité du permis B aux autocaravanes de 4,25 tonnes représente un changement de paradigme qui élargira fondamentalement le marché européen adressable des véhicules de loisirs d'ici 2028. Ce changement réglementaire élimine un obstacle critique qui obligeait auparavant à l'acquisition d'un permis C1 pour les véhicules dépassant 3,5 tonnes, restreignant effectivement des millions d'acheteurs potentiels de l'accès aux segments d'autocaravanes plus grandes. L'impact va au-delà des simples limites de poids pour permettre des architectures de véhicules entièrement nouvelles, les fabricants pouvant désormais concevoir des autocaravanes avec un espace de vie amélioré, des réservoirs d'eau douce plus grands et des équipements plus complets sans contraindre les clients à entrer dans les catégories de permis commerciaux. La réponse anticipée des fabricants est évidente dans le développement de nouveaux modèles, avec des marques comme Dethleffs introduisant des modèles 4x4 Performance et des capacités hors route améliorées qui tirent parti de l'enveloppe de poids élargie. L'harmonisation réglementaire entre les États membres de l'UE crée une standardisation du marché sans précédent, éliminant le patchwork d'exigences nationales en matière de permis qui compliquait auparavant les voyages transfrontaliers en véhicules de loisirs. De manière importante, le changement s'applique indépendamment du type de propulsion pour les autocaravanes, apportant un soutien réglementaire à l'adoption des véhicules de loisirs électriques en accommodant le poids supplémentaire des batteries sans pénalités de permis. Cette modernisation réglementaire positionne l'Europe en avance sur les autres marchés mondiaux en matière d'accessibilité aux véhicules de loisirs, accélérant potentiellement les taux de pénétration du marché à mesure que le cadre de permis élargi entre en vigueur.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'achat initiaux élevés et coûts d'assurance | –1.9% | À l'échelle européenne, plus prononcé dans les segments premium | Court terme (≤ 2 ans) |

| Pression financière liée aux fluctuations volatiles des taux d'intérêt | –1.7% | À l'échelle européenne, affectant particulièrement le financement des concessionnaires | Court terme (≤ 2 ans) |

| Dépréciation des prix due à la suroffre des stocks 2021-22 | –1.6% | Allemagne, France, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Zones à faibles émissions urbaines limitant l'accès des véhicules de loisirs diesel | –1.2% | Principales zones métropolitaines à travers l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'achat initiaux élevés et coûts d'assurance

Les prix des véhicules de loisirs européens ont fortement augmenté, pesant sur l'accessibilité financière dans tous les segments du marché. Cette hausse découle des perturbations des chaînes d'approvisionnement, des pénuries de châssis et des fabricants tirant parti de la demande stimulée par la pandémie. La hausse des primes d'assurance, due à des valeurs de remplacement plus élevées et à des besoins de réparation spécialisés, alourdit le fardeau financier. Les acheteurs du segment intermédiaire optent de plus en plus pour des véhicules d'occasion ou des locations, tandis que les acheteurs plus jeunes et primo-accédants se heurtent à des barrières à l'entrée, limitant la croissance du marché malgré une forte demande. Même avec des corrections des stocks, la persistance de prix élevés met en évidence une inflation structurelle des coûts, nécessitant une croissance des revenus ou des modèles de possession alternatifs pour maintenir l'accessibilité.

Pression financière liée aux fluctuations volatiles des taux d'intérêt

Alors que les fluctuations des taux d'intérêt pèsent sur l'accessibilité financière des consommateurs et la gestion des stocks des concessionnaires, le financement des véhicules de loisirs européens fait face à des défis. Les concessionnaires peinent avec des niveaux de stocks élevés nécessitant un fonds de roulement plus important à des coûts d'emprunt accrus, menant à des cas comme la faillite de Klinke Caravaning dans un contexte d'« acheteurs plus prudents » et de refroidissement de la demande post-pandémique. Les problèmes de financement ont également un impact sur les relations fabricant-concessionnaire, car des coûts de plan de stock plus élevés resserrent les flux de trésorerie des concessionnaires et ralentissent la rotation des stocks.

Les grands fabricants, tels qu'Erwin Hymer Group, notent que la hausse des taux d'intérêt et les stocks élevés créent de « lourdes charges financières », entraînant des remises agressives. Les segments premium font face à des pressions supplémentaires, les prêts plus importants amplifiant l'impact des taux d'intérêt, ce qui pourrait déplacer la demande vers des unités plus petites ou retarder les achats. Ce resserrement du crédit coïncide avec les efforts visant à stabiliser les niveaux de stocks post-pandémiques, intensifiant les contraintes du côté de l'offre et de la demande sur la dynamique du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les autocaravanes dominent malgré l'essor des camping-cars compacts

Les autocaravanes ont maintenu leur position dominante avec une part de 53,72 % du marché européen des véhicules de loisirs en 2025, reflétant la préférence des consommateurs européens pour des solutions de vie mobile autonomes offrant des équipements complets sans dépendances externes. Le leadership du segment découle de son attrait pour le segment démographique aisé des 55-75 ans, qui privilégie le confort et la commodité plutôt que les contraintes de mobilité. Cependant, les camping-cars compacts connaissent la croissance la plus rapide à un TCAC de 11,62 % jusqu'en 2031, portés par les jeunes démographies adoptant la culture de la vie en fourgon aménagé et les professionnels urbains recherchant des solutions de travail-voyage flexibles. Les caravanes de voyage et les remorques à cinquième roue occupent des niches plus petites mais stables, séduisant les consommateurs qui préfèrent conserver des véhicules tracteurs séparés pour un usage quotidien. Les camping-cars dépliables et pliants représentent le segment d'entrée de gamme, attirant les acheteurs sensibles aux prix et les utilisateurs saisonniers.

L'environnement réglementaire soutient cette évolution de la segmentation, les cadres d'homologation de type UE prévus par le Règlement 2018/858 offrant des voies claires pour les homologations de véhicules en plusieurs étapes qui facilitent les conversions de camping-cars compacts tout en maintenant les normes de sécurité. Les autocaravanes de classe A affichent des prix premium mais font face à des vents contraires liés aux restrictions des zones à faibles émissions urbaines, tandis que les camping-cars compacts de classe B bénéficient d'une meilleure accessibilité urbaine et d'une flexibilité de stationnement améliorée.

Par propulsion et carburant : la transition électrique s'accélère malgré la domination du diesel

Les groupes motopropulseurs à moteur à combustion interne diesel représentent 91,10 % du marché européen des véhicules de loisirs en 2025, reflétant la dépendance traditionnelle du segment aux caractéristiques supérieures de couple et à l'efficacité énergétique du diesel pour les applications de véhicules lourds. Les variantes à moteur à combustion interne essence maintiennent une présence plus limitée, principalement dans les applications de camping-cars compacts plus légers où les considérations de poids favorisent les moteurs à essence. Cependant, les variantes à batterie-électrique progressent à un TCAC de 36,91 % jusqu'en 2031, portées par le durcissement des réglementations d'émissions de l'UE et l'expansion des infrastructures de recharge. Les solutions hybrides-électriques occupent une position transitionnelle, offrant des solutions de compromis pour les consommateurs anxieux face à l'autonomie tout en offrant des avantages en matière d'émissions pour l'accès urbain.

La Norvège est en tête de l'adoption électrique avec une part de 96 % de véhicules électriques à batterie dans les voitures de tourisme, créant des effets d'entraînement sur les segments des véhicules commerciaux et de loisirs. Les fabricants investissent massivement dans les solutions électriques, Truma ayant nommé M. Joachim Weckwerth, issu de la division Solutions Électriques de Bosch, pour diriger le développement de produits, signalant un engagement stratégique envers l'électrification.

Par modèle de possession : l'économie de partage bouleverse les modèles traditionnels

Les propriétaires privés représentent 82,35 % du marché européen des véhicules de loisirs en 2025, maintenant leur domination grâce aux modèles de possession traditionnels qui mettent l'accent sur la personnalisation individuelle et la flexibilité d'utilisation illimitée. Ce segment bénéficie de facteurs d'attachement émotionnel et du désir de disponibilité immédiate qui caractérisent la psychologie de possession des véhicules de loisirs. Cependant, les flottes de location et de partage s'étendent rapidement à un TCAC de 13,95 % jusqu'en 2031, modifiant fondamentalement la dynamique du marché par l'optimisation de l'utilisation des actifs et la démocratisation de l'accès. La pénétration de l'économie de partage reflète l'évolution des préférences des consommateurs vers une consommation axée sur l'expérience plutôt que sur l'accumulation d'actifs, notamment chez les jeunes démographies.

Des cadres d'assurance complets soutiennent l'évolution du modèle de possession, les plateformes offrant une couverture allant jusqu'à 2 millions d'euros par location et une assistance en cas de panne 24h/24 et 7j/7, répondant aux barrières traditionnelles du partage entre particuliers. De manière significative, la croissance de l'économie de partage crée des effets de réseau bénéficiant au marché dans son ensemble en introduisant de nouveaux utilisateurs aux expériences de véhicules de loisirs, dont beaucoup passent ensuite à la possession, élargissant ainsi le marché adressable total au-delà des seuls modèles de possession traditionnelle.

Par canal de vente : la transformation numérique remodèle la distribution

Les concessionnaires franchisés OEM ont maintenu une part de 71,20 % du marché européen des véhicules de loisirs en 2025, s'appuyant sur des relations établies, des capacités de service et des partenariats de financement essentiels pour des achats à forte réflexion nécessitant une formation approfondie des clients. Les concessionnaires traditionnels assurent des fonctions essentielles, notamment le traitement des reprises, le service de garantie et la présence sur le marché local que les canaux numériques ne peuvent pas facilement reproduire. Cependant, les ventes en ligne directes aux consommateurs s'accélèrent à un TCAC de 19,05 % jusqu'en 2031, portées par la préférence des consommateurs nés à l'ère numérique pour une tarification transparente et des processus d'achat simplifiés. Les réseaux d'agences de location occupent une niche croissante, servant de canaux de vente et d'entonnoirs d'acquisition de clients pour les transitions ultérieures vers la possession.

Les canaux numériques bénéficient particulièrement des cadres de conformité réglementaire prévus par le Règlement UE 2018/858, qui impose des certificats de conformité électroniques et des systèmes d'échange de données standardisés facilitant les transactions en ligne. La perturbation des canaux est la plus prononcée dans les segments de camping-cars compacts, où les acheteurs plus jeunes démontrent des taux d'adoption numérique plus élevés et une moindre dépendance aux services des concessionnaires traditionnels. Les concessionnaires établis répondent par des stratégies omnicanales, combinant showrooms physiques avec des configurateurs numériques et des outils de financement en ligne pour capter les préférences évolutives des clients tout en maintenant les avantages de différenciation de service.

Analyse géographique

L'Allemagne domine le marché européen des véhicules de loisirs avec une part de 27,30 % en 2025, soutenue par l'infrastructure de camping la plus étendue du continent et la base manufacturière la plus solide. Le leadership du pays reflète une affinité culturelle profonde pour les loisirs de plein air, illustrée par un nombre record de nuitées de camping en 2024. Le Royaume-Uni et la France maintiennent des positions significatives malgré les complications liées au Brexit et les cadres réglementaires variés, la France bénéficiant d'un vaste réseau de terrains de camping et le Royaume-Uni s'appuyant sur de solides traditions caravanières. L'Italie et l'Espagne contribuent de manière significative grâce à la demande domestique et aux capacités manufacturières, l'Italie ayant introduit de nouvelles classifications ATECO en 2025 pour distinguer les terrains de camping traditionnels des zones spécifiques aux véhicules de loisirs.

La Norvège émerge comme le marché à la croissance la plus rapide avec un TCAC de 11,92 % jusqu'en 2031, portée par des conditions économiques exceptionnelles et des préférences culturelles pour les loisirs de plein air. Les Pays-Bas affichent des performances régulières grâce à une géographie compacte favorisant le tourisme en véhicules de loisirs et un fort pouvoir d'achat soutenant les segments premium. Le reste de l'Europe, y compris les marchés d'Europe de l'Est, présente des opportunités émergentes à mesure que le développement des infrastructures et la croissance des revenus soutiennent l'expansion du marché, avec des plateformes comme Ruuts ciblant spécifiquement ces régions insuffisamment desservies via des intégrations API, offrant l'accès à des milliers de véhicules de loisirs européens. La répartition géographique reflète des environnements réglementaires variés, l'harmonisation de l'UE sous des cadres comme le Règlement 2018/858 facilitant le commerce transfrontalier tandis que les différences nationales en matière de permis, de fiscalité et d'infrastructure continuent d'influencer la dynamique des marchés régionaux.

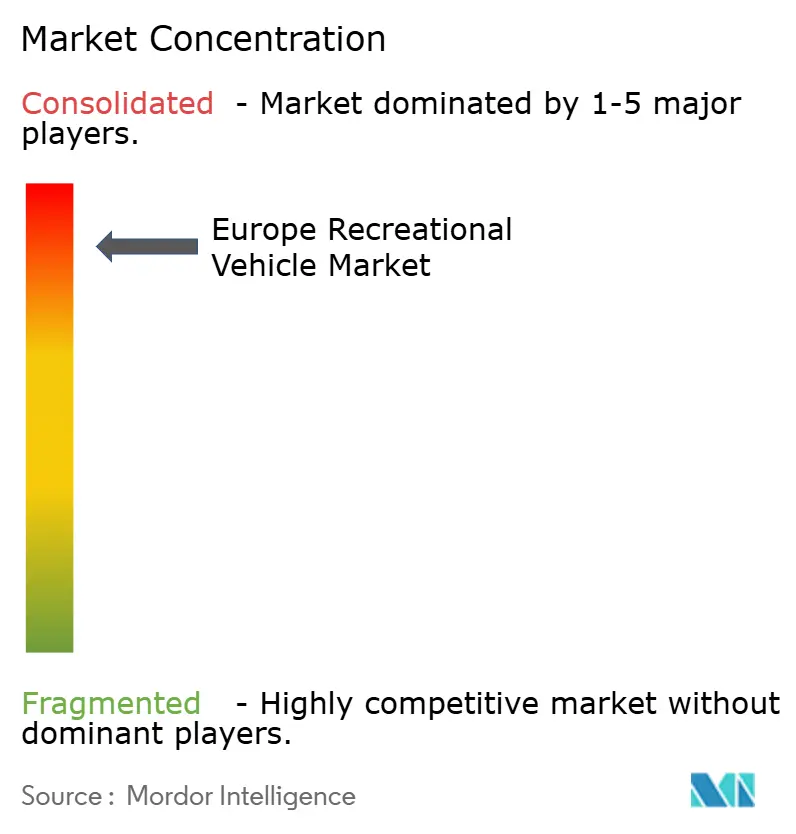

Paysage concurrentiel

Le marché européen des véhicules de loisirs présente une forte concentration avec cinq grands fabricants contrôlant la majorité des ventes d'autocaravanes et de caravanes, créant des barrières à l'entrée significatives tout en permettant un pouvoir de fixation des prix soutenu. Cette structure oligopolistique reflète les exigences substantielles en capital pour l'échelle de fabrication, le développement de réseaux de concessionnaires et la conformité réglementaire dans le cadre des procédures d'homologation de type de l'UE. Les schémas stratégiques mettent l'accent sur l'intégration verticale, les réseaux de distribution étendus et la croissance par acquisitions, des entreprises comme Trigano poursuivant des acquisitions en série d'actifs en difficulté pour étendre leur part de marché et leurs capacités de fabrication.

L'adoption technologique se concentre sur les solutions de connectivité, les fonctionnalités de durabilité et les améliorations de l'efficacité manufacturière plutôt que sur la disruption fondamentale des produits. Les entreprises investissent dans l'intégration numérique, illustrée par l'application My Bürstner de Bürstner offrant des capacités de surveillance à distance et la nomination par Truma d'anciens dirigeants des Solutions Électriques de Bosch pour piloter les initiatives d'électrification. Des opportunités de marché inexploitées existent dans les groupes motopropulseurs électriques, où les offres actuelles restent limitées par des contraintes d'autonomie et de prix, et dans les marchés d'Europe de l'Est où les acteurs établis maintiennent une présence minimale. Les perturbateurs émergents opèrent principalement dans des segments adjacents, notamment les plateformes de location entre particuliers comme Yescapa et Roadsurfer, qui créent des propositions de valeur alternatives sans concurrencer directement dans la fabrication. L'environnement concurrentiel s'intensifie en raison des corrections de stocks actuelles et des pressions de financement, les grands acteurs comme Erwin Hymer Group pouvant potentiellement accélérer la consolidation parmi les fabricants plus petits incapables de traverser le ralentissement.

Leaders de l'industrie européenne des véhicules de loisirs

Thor Industries Inc.

Dethleffs GmbH & Co. KG

Swift Group Ltd.

Knaus Tabbert AG

Auto Trail VR LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2025 : Renault et le fabricant allemand d'autocaravanes Ahorn Camp ont introduit une nouvelle gamme d'autocaravanes et de camping-cars compacts basée sur le Renault Master de quatrième génération. Il s'agit de la première utilisation exclusive de la plateforme par une marque d'autocaravanes. Les véhicules, produits par Erwin Hymer Group, seront vendus via les agences Ahorn Camp et le réseau de concessionnaires Pro+ de Renault à l'échelle européenne.

- Mars 2025 : Schmitz Cargobull a acquis une participation de 48 % dans le fabricant polonais de remorques GT Trailers afin d'intégrer son expertise en matière de superstructures et d'accroître sa part de marché dans les combinaisons de remorques à fort volume.

Périmètre du rapport sur le marché européen des véhicules de loisirs

Un véhicule de loisirs, également connu sous l'acronyme VL (ou RV en anglais), est un véhicule à moteur ou une remorque dotée d'un espace d'habitation conçu pour l'hébergement. Les autocaravanes, les camping-cars compacts, les autocars de tourisme, les caravanes (également connues sous le nom de remorques de voyage et remorques de camping), les remorques à cinquième roue, les camping-cars dépliables et les camping-cars sur plateau sont des exemples de véhicules de loisirs.

Le marché européen des véhicules de loisirs est segmenté par type et par pays. Par type, le marché est segmenté en véhicules de loisirs tractables et en autocaravanes. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, Italie, France, Pays-Bas, Espagne, Norvège et reste de l'Europe. Le rapport offre la taille du marché en valeur (USD) et des prévisions pour tous les segments susmentionnés.

| Véhicules de loisirs tractables | Caravanes de voyage |

| Remorques à cinquième roue | |

| Camping-cars dépliables/pliants | |

| Autocaravanes | Classe A |

| Classe B (camping-cars compacts) | |

| Classe C |

| Moteur à combustion interne diesel |

| Moteur à combustion interne essence |

| Hybride-électrique |

| Batterie-électrique |

| Propriétaires privés |

| Flottes de location et de partage |

| Concessionnaires franchisés OEM |

| Vente directe aux consommateurs en ligne |

| Réseaux d'agences de location |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Norvège |

| Reste de l'Europe |

| Par type | Véhicules de loisirs tractables | Caravanes de voyage |

| Remorques à cinquième roue | ||

| Camping-cars dépliables/pliants | ||

| Autocaravanes | Classe A | |

| Classe B (camping-cars compacts) | ||

| Classe C | ||

| Par propulsion et carburant | Moteur à combustion interne diesel | |

| Moteur à combustion interne essence | ||

| Hybride-électrique | ||

| Batterie-électrique | ||

| Par modèle de possession | Propriétaires privés | |

| Flottes de location et de partage | ||

| Par canal de vente | Concessionnaires franchisés OEM | |

| Vente directe aux consommateurs en ligne | ||

| Réseaux d'agences de location | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Norvège | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché européen des véhicules de loisirs d'ici 2031 ?

Le marché européen des véhicules de loisirs devrait atteindre 62,69 milliards USD d'ici 2031.

Quel type de véhicule domine actuellement les ventes ?

Les autocaravanes représentent 53,72 % des ventes d'unités en 2025, soit la part la plus importante.

Quel est le pays à la croissance la plus rapide ?

La Norvège affiche la croissance la plus élevée, avec un TCAC attendu de 11,92 % jusqu'en 2031.

Comment l'électrification influence-t-elle les stratégies de produits ?

Les véhicules de loisirs à batterie-électrique, bien que toujours de niche, se développent à un TCAC de 36,91 %, incitant les fabricants à investir massivement dans les systèmes de climatisation électrique et les groupes motopropulseurs électriques.

Quel changement réglementaire aura le plus d'impact sur la demande ?

L'extension de l'éligibilité du permis B aux autocaravanes de 4,25 t d'ici 2028 supprime un obstacle majeur à l'entrée pour les modèles plus lourds dotés d'équipements plus complets.

Les plateformes de location entre particuliers sont-elles significatives ?

Oui, des plateformes comme Yescapa et Roadsurfer développent rapidement leurs flottes, accélérant une croissance significative dans les segments de location et de partage.

Dernière mise à jour de la page le: