Taille et part du marché des e bikes en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

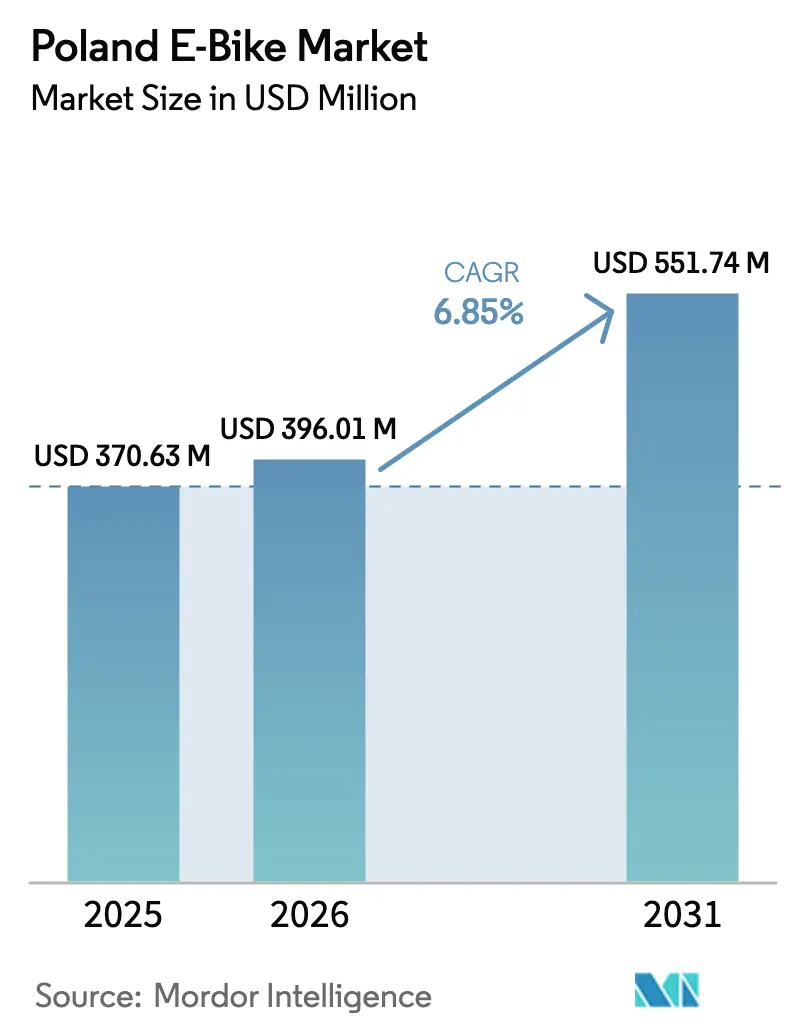

| Taille du marché de l'année de base (2025) | 370.63 Millions de dollars américains |

| Taille du Marché (2026) | 396.01 Millions de dollars américains |

| Taille du Marché (2031) | 551.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des e bikes en Pologne par Mordor Intelligence

La taille du marché des e bikes en Pologne en 2026 est estimée à 396,01 millions USD, en hausse par rapport à la valeur de 2025 de 370,63 millions USD, avec des projections pour 2031 affichant 551,74 millions USD, progressant à un TCAC de 6,85 % sur la période 2026-2031. Cette trajectoire découle de la hausse des péages de congestion urbaine, d'un programme national de subventions de 300 millions PLN (81,77 millions USD) et de l'émergence de la Pologne en tant que pôle de production de batteries intra-UE. Les modèles à assistance au pédalage dominent les ventes aujourd'hui, tandis que les speed pedelecs, les plateformes cargo et les transmissions à moteur central enregistrent les progressions les plus marquées, alors que les navetteurs, les flottes logistiques et les systèmes de crédit-bail d'entreprise recherchent des alternatives agiles à faibles émissions.

Principaux enseignements du rapport

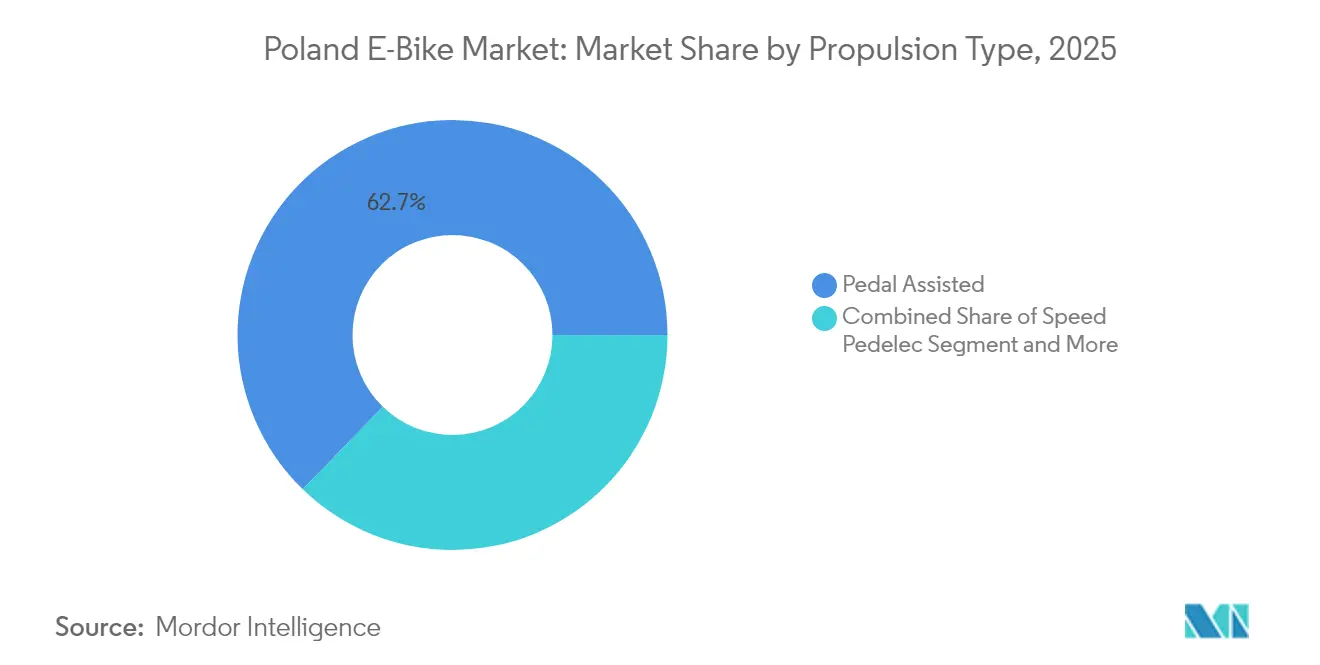

- Par type de propulsion, les vélos à assistance au pédalage ont représenté 62,74 % de la part du marché des e bikes en Pologne en 2025, tandis que les speed pedelecs sont en voie d'atteindre un TCAC de 14,35 % d'ici 2031.

- Par type d'application, les e bikes urbains/de ville ont détenu la plus grande part à 48,73 % du marché des e bikes en Pologne en 2025, tandis que les modèles cargo/utilitaires devraient connaître la croissance la plus rapide avec un TCAC de 16,92 % sur 2026-2031.

- Par type de batterie, les modèles à batterie lithium-ion ont dominé le marché des e bikes en Pologne avec une part de 81,65 % en 2025, et le segment devrait se développer davantage à un TCAC de 12,88 % d'ici 2031.

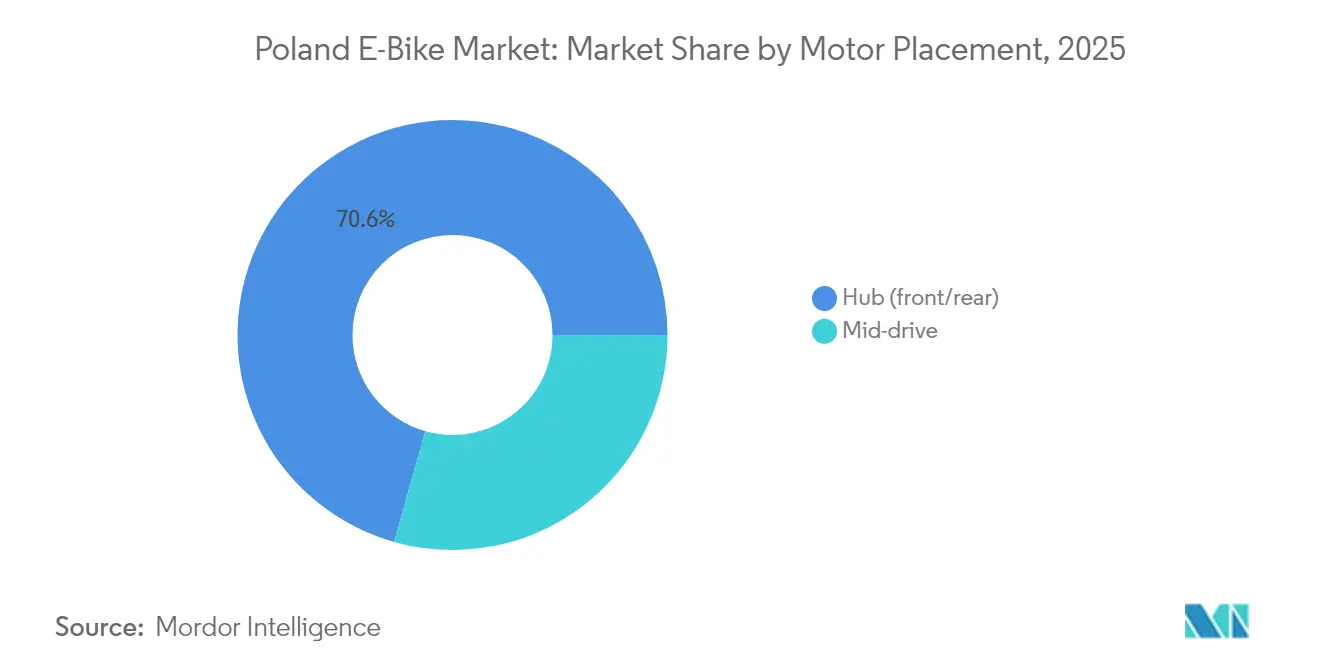

- Par emplacement du moteur, les moteurs à moyeu ont représenté 70,62 % du marché des e bikes en Pologne en 2025, tandis que les systèmes à moteur central devraient croître à un TCAC robuste de 13,54 % durant 2026-2031.

- Par système d'entraînement, les e bikes à transmission par chaîne ont représenté 87,74 % du marché des e bikes en Pologne en 2025, tandis que les modèles à transmission par courroie devraient afficher la croissance la plus élevée avec un TCAC de 15,66 % d'ici 2031.

- Par puissance du moteur, les e bikes d'une puissance inférieure à 250 W ont capturé 56,64 % du marché des e bikes en Pologne en 2025, tandis que ceux dans la plage 351-500 W devraient croître le plus rapidement à un TCAC de 15,08 % sur 2026-2031.

- Par gamme de prix, les modèles dont le prix est compris entre 1 500 et 2 499 USD ont représenté 33,78 % du marché des e bikes en Pologne en 2025, tandis que la gamme 2 500-3 499 USD devrait enregistrer un TCAC de 11,76 % d'ici 2031.

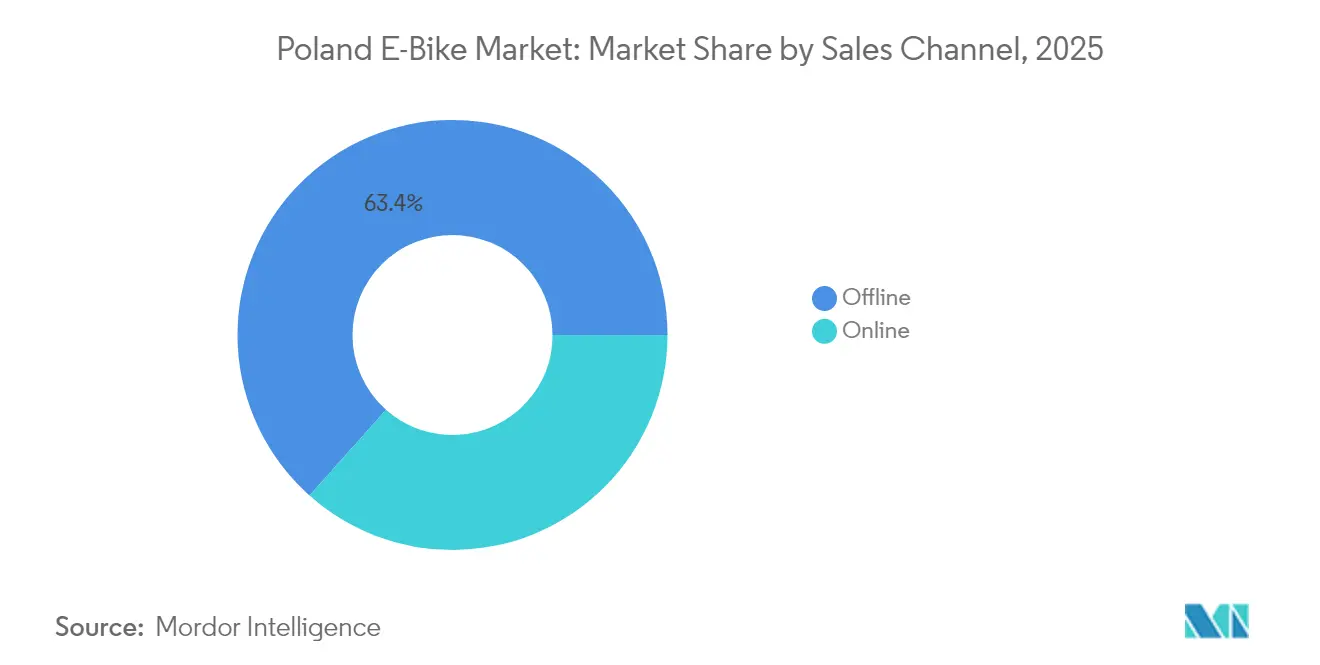

- Par canal de vente, la distribution hors ligne a dominé le marché des e bikes en Pologne avec une part de 63,42 % en 2025, tandis que les ventes en ligne devraient se développer rapidement à un TCAC de 13,97 % durant 2026-2031.

- Par utilisation finale, les e bikes à usage personnel et familial ont représenté 45,88 % du marché des e bikes en Pologne en 2025, tandis que les applications de livraison commerciale devraient connaître la croissance la plus rapide avec un TCAC de 17,55 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des e bikes en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Politiques de réduction de la congestion urbaine | +1.2% | Zones métropolitaines de Varsovie, Cracovie, Gdańsk | Moyen terme (2 à 4 ans) |

| Croissance du tourisme cycliste en Mazurie et dans les Sudètes | +1.1% | Régions nord et sud-ouest | Long terme (≥ 4 ans) |

| Programme de subventions de la Loi sur les transports propres | +0.9% | National, concentration urbaine | Court terme (≤ 2 ans) |

| Incitations fiscales pour le crédit-bail de vélos d'entreprise | +0.8% | National, centres d'affaires | Moyen terme (2 à 4 ans) |

| Expansion des plateformes de livraison de repas | +0.7% | Grandes villes et villes secondaires | Court terme (≤ 2 ans) |

| Objectifs de recyclage des batteries de l'UE | +0.5% | Exigence de conformité nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les politiques de réduction de la congestion urbaine favorisent le changement modal

Les zones métropolitaines polonaises mettent en œuvre des systèmes de transport intelligents qui génèrent des gains d'efficacité mesurables, le système TRISTAR de Varsovie réduisant les temps d'attente de 20 % et l'éclairage intelligent de Wrocław réduisant les accidents de 15 %[1]État des progrès de l'UE vers la neutralité climatique,

Observatoire européen de la neutralité climatique, ecologic.eu.. Ces améliorations augmentent paradoxalement l'attrait des e bikes en démontrant l'engagement municipal en faveur de la mobilité alternative, tout en mettant en évidence la congestion persistante dans les zones situées au-delà de la couverture des systèmes de transport intelligents. La densité de population de Varsovie, de 3 444 habitants par kilomètre carré, crée une demande naturelle pour des transports économes en espace, où les e bikes occupent 90 % d'espace de stationnement en moins que les voitures. L'indice de préparation à la mobilité urbaine de la ville révèle des lacunes infrastructurelles que les planificateurs municipaux comblent par l'extension de pistes cyclables dédiées, créant des corridors protégés qui réduisent le risque d'accident des e bikes d'environ 40 % par rapport aux itinéraires en trafic mixte. Les flottes d'entreprise adoptent de plus en plus les e bikes pour les déplacements professionnels de courte distance, reconnaissant des durées de trajet moyennes de 15 minutes contre 25 minutes en voiture dans les centres-villes encombrés.

Le programme de subventions accélère l'adoption par les consommateurs

L'allocation de 300 millions PLN du programme « Mój rower elektryczny » jusqu'en 2029 représente la plus grande incitation directe aux consommateurs de Pologne pour la mobilité électrique, offrant des subventions couvrant jusqu'à 50 % du prix d'achat pour les modèles éligibles. La conception du programme favorise les e bikes cargo avec des subventions maximales de 9 000 PLN (2 453 USD) contre 5 000 PLN (1 363 USD) pour les modèles standard, signalant une préférence politique pour les applications commerciales qui réduisent les trajets de véhicules de fret urbain. La structure des subventions exige un assemblage national ou un contenu local significatif, bénéficiant aux fabricants polonais tels que Kross S.A. et Romet, tout en encourageant les marques internationales à établir des partenariats de production locale. Le traitement des demandes via des plateformes numériques réduit les frictions administratives par rapport aux incitations pour les véhicules électriques automobiles, permettant une réponse plus rapide du marché aux signaux politiques. Les premières données d'adhésion au programme suggèrent une préférence des consommateurs pour les modèles de gamme intermédiaire dans la fourchette de prix de 4 000 PLN (1 090 USD) à 8 000 PLN (2 180 USD), où les subventions offrent un effet de levier d'achat maximal pour des améliorations de qualité par rapport aux alternatives d'entrée de gamme.

Les avantages fiscaux du crédit-bail de vélos d'entreprise créent une demande B2B

La réglementation fiscale polonaise permet aux entreprises de déduire les coûts des vélos comme charges d'exploitation, tandis que les employés évitent la taxation des avantages en nature, créant des subventions effectives de 19 à 32 % selon les taux d'imposition des sociétés. Ce mécanisme s'avère particulièrement attrayant pour les entreprises de services à la recherche de certifications ESG et d'avantages pour le bien-être des employés sans sorties de trésorerie significatives. Des sociétés de crédit-bail comme LeaseLink, faisant partie d'un groupe de capital coté à la Bourse de Varsovie, font état de processus d'approbation en ligne de 15 minutes qui rationalisent les achats d'entreprise par rapport à l'acquisition traditionnelle de véhicules de flotte. Les modèles d'adoption en entreprise favorisent les modèles haut de gamme avec des garanties prolongées et des forfaits de services, créant une demande dans le segment premium qui soutient l'expansion des marges des fabricants. La structure des avantages fiscaux encourage des durées de crédit-bail de 3 ans qui s'alignent sur les cycles typiques de remplacement des batteries des e bikes, garantissant que les flottes d'entreprise maintiennent les normes technologiques actuelles.

L'expansion des plateformes de livraison de repas stimule le segment commercial

La position de la Pologne en tant que leader européen de la livraison hors domicile, avec InPost commandant environ 50 % de part de marché, crée des fondations infrastructurelles qui soutiennent l'expansion de la logistique par e-bike. Les projections indiquent une augmentation significative des colis hors domicile (HDL) sur les marchés de l'UE d'ici 2027, le réseau avancé de points de collecte de la Pologne réduisant les coûts de livraison du dernier kilomètre qui favorisent l'économie des e bikes par rapport à la distribution par camionnette. Les plateformes de livraison de repas utilisent les e bikes pour les commandes dans un rayon de 5 kilomètres, où les contraintes d'autonomie de la batterie et de capacité de chargement s'alignent sur l'économie optimale des zones de livraison. La croissance du secteur crée une demande d'opérateurs professionnels d'e bikes pour des modèles offrant une durabilité améliorée, une protection contre les intempéries et une capacité de chargement supérieure aux spécifications grand public. Les opérateurs de plateformes fournissent de plus en plus des e bikes au personnel de livraison, transférant les décisions d'achat des prestataires individuels aux gestionnaires de flotte qui privilégient le coût total de possession par rapport au prix d'achat initial.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des normes de connecteurs de recharge | -0.6% | National, obstacle à l'interopérabilité | Moyen terme (2 à 4 ans) |

| TVA plus élevée sur les e bikes que sur les transports en commun | -0.5% | Politique fiscale nationale | Court terme (≤ 2 ans) |

| Resserrement du crédit à la consommation pour les biens discrétionnaires | -0.3% | National, cohortes à revenus modestes | Court terme (≤ 2 ans) |

| Pénurie de mécaniciens qualifiés hors des villes de premier rang | -0.2% | Villes secondaires et zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des normes de recharge limite l'investissement dans les infrastructures

Le développement des infrastructures de recharge des e bikes en Pologne est confronté à une fragmentation technique, les fabricants utilisant des conceptions de connecteurs propriétaires qui empêchent le déploiement standardisé de la recharge publique[2]INFRASTRUCTURE DE RECHARGE POUR L'ÉLECTROMOBILITÉ,

DKE – Association VDE pour les technologies électriques, électroniques et de l'information, dke.de. Les organismes de normalisation européens reconnaissent ce défi à travers la norme EN 15194:2017 pour les cycles à assistance électrique, mais la mise en œuvre varie selon les marques et les fournisseurs de batteries. L'absence de normes de recharge universelles augmente les coûts de déploiement des infrastructures pour les municipalités et les opérateurs privés qui doivent prendre en charge plusieurs types de connecteurs ou limiter la compatibilité à des marques spécifiques. Cette fragmentation affecte particulièrement les systèmes de mobilité partagée et les installations de recharge en entreprise, où la compatibilité multi-marques détermine les taux d'adoption par les utilisateurs. Les directives techniques allemandes recommandent des bornes de recharge en Mode 3 avec des fonctions de sécurité intégrées plutôt que des solutions sur prise domestique, mais le déploiement polonais accuse un retard en raison d'un retour sur investissement incertain lié aux bases d'utilisateurs fragmentées.

La pénurie de mécaniciens qualifiés contraint l'expansion du réseau de services

L'infrastructure de service des e bikes en Pologne se concentre dans les grandes villes, avec des lacunes de couverture dans les marchés ruraux et secondaires qui limitent l'adoption parmi les consommateurs nécessitant un accès fiable à la maintenance. La complexité des e bikes requiert des capacités de diagnostic informatique dépassant celles des mécaniciens de vélos traditionnels, avec une formation spécialisée pour les systèmes de moteurs Bosch, Shimano et autres, que les petits ateliers ne peuvent justifier économiquement. La tarification des services reflète cette rareté, les inspections d'e bikes coûtant de 450 à 500 PLN (125 à 136 USD), incluant les diagnostics, contre 250 à 350 PLN (68 à 95 USD) pour les vélos conventionnels. La pénurie crée une hésitation des clients dans les zones situées au-delà des grands centres métropolitains, où l'incertitude quant à la disponibilité des services l'emporte sur les avantages de performance des e bikes pour les consommateurs averses au risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs s'accélèrent malgré la complexité réglementaire

Les speed pedelecs représentent un segment plus restreint par rapport aux modèles à assistance au pédalage qui commandent 62,74 % de part de marché en 2025, et affichent la trajectoire de croissance la plus rapide à un TCAC de 14,35 % jusqu'en 2031. Cette accélération reflète la demande des navetteurs urbains pour des options à plus haute vitesse qui concurrencent efficacement les transports en commun pour les trajets de moyenne distance, en particulier dans les zones métropolitaines où les trajets de 5 à 15 kilomètres prédominent. Les modèles à assistance par accélérateur occupent une position de niche en raison des restrictions réglementaires européennes qui limitent leur classification en tant que bicyclettes, nécessitant immatriculation et assurance, ce qui réduit leur attrait pour les consommateurs par rapport aux alternatives à assistance au pédalage.

L'évolution du segment de propulsion démontre une convergence technologique où les fabricants intègrent plusieurs modes d'assistance au sein de plateformes uniques, permettant aux utilisateurs de basculer entre l'assistance au pédalage et le fonctionnement à plus haute vitesse selon les conditions de circulation et les exigences légales. La gamme de produits 2025 de Romet illustre cette tendance grâce à l'intégration du Bosch Performance Line CX dans plusieurs catégories de modèles, offrant un couple de 85 Nm qui soutient à la fois les trajets urbains quotidiens et les applications récréatives. L'adoption des speed pedelecs est corrélée aux programmes de crédit-bail de vélos d'entreprise où les avantages fiscaux compensent les prix d'achat plus élevés et les exigences d'assurance, créant une demande B2B qui stimule la croissance du segment au-delà des préférences des consommateurs individuels.

Par type d'application : le segment cargo/utilitaire transforme la logistique urbaine

Les modèles urbains/de ville détenaient 48,73 % de part de marché en 2025, et les applications cargo/utilitaires émergent comme le segment à la croissance la plus rapide à un TCAC de 16,92 %, reflétant les changements structurels dans l'économie de la livraison du dernier kilomètre et les politiques municipales de fret. Cette trajectoire de croissance s'aligne sur le leadership de la Pologne dans les infrastructures de livraison hors domicile, où environ 15 points de collecte pour 10 000 habitants créent des réseaux denses qui favorisent la logistique par e-bike par rapport à la distribution traditionnelle par camionnette. Les applications de randonnée/montagne servent les marchés récréatifs dans des régions comme la Mazurie et les Sudètes, où l'expansion du tourisme cycliste stimule la demande de modèles haut de gamme avec une capacité de batterie améliorée et des capacités tout-terrain.

La segmentation des applications révèle une évolution des préférences des consommateurs où les considérations utilitaires influencent de plus en plus les décisions d'achat au-delà des facteurs purement récréatifs. Le programme de subventions « Mój rower elektryczny » de la Pologne renforce cette tendance grâce à des incitations plus élevées pour les modèles cargo, encourageant l'adoption commerciale qui réduit les trajets de véhicules de fret urbain. Les flottes d'entreprise adoptent les e bikes cargo pour les appels de service et le fret de courte distance, reconnaissant les avantages opérationnels en termes de coûts dans les environnements urbains encombrés où la disponibilité du stationnement et les restrictions d'accès favorisent les solutions à deux roues par rapport aux véhicules conventionnels.

Par type de batterie : la domination des batteries lithium-ion renforcée par la production locale

Les batteries lithium-ion maintiennent une part de marché dominante de 81,65 % en 2025 tout en soutenant un TCAC de 12,88 % jusqu'en 2031, soutenu par les capacités de production locale via les partenariats BMZ Poland qui permettent des configurations de batteries personnalisées allant de 480 Wh à 820 Wh de capacité. Les batteries au plomb et les technologies de batteries alternatives occupent des positions de marché en déclin en raison de pénalités de poids et d'une durée de vie en cycles limitée qui compromettent les caractéristiques de performance des e bikes. La mise en œuvre du règlement UE sur les batteries 2023/1542 crée des exigences de conformité pour les passeports des batteries et les objectifs de recyclage qui favorisent les chaînes d'approvisionnement en lithium-ion établies par rapport aux chimies alternatives dont l'infrastructure d'économie circulaire est moins développée.

L'investissement planifié d'ElevenEs dans une gigafactory de phosphate de fer lithium en Pologne signale un positionnement stratégique pour la production nationale de batteries qui réduit la dépendance aux importations et les risques liés à la chaîne d'approvisionnement. Ce développement permet aux fabricants polonais d'e bikes d'optimiser les spécifications des batteries pour les conditions du marché local, notamment les exigences de performance par temps froid et l'intégration avec les normes nationales d'infrastructure de recharge. La consolidation du segment des batteries autour de la technologie lithium-ion simplifie les exigences du réseau de services et réduit la complexité des stocks pour les détaillants et les prestataires de services.

Par emplacement du moteur : les systèmes à moteur central gagnent du terrain grâce à leurs avantages en termes de performance

Les moteurs à moyeu maintenant 70,62 % de part de marché en 2025, cependant les moteurs centraux atteignent une croissance de 13,54 % de TCAC jusqu'en 2031, reflétant la reconnaissance par les consommateurs des avantages en termes de performance dans les conditions de terrain variées communes à la géographie diverse de la Pologne. Le positionnement du moteur central offre une répartition du poids supérieure et une intégration des vitesses qui améliore les performances en montée dans les régions montagneuses comme les Sudètes, où l'expansion du tourisme cycliste stimule la demande de systèmes à plus haute capacité. La prévalence des moteurs à moyeu reflète les avantages en termes de coûts et la simplicité d'installation qui séduisent les navetteurs urbains privilégiant la fiabilité par rapport à l'optimisation des performances.

L'évolution de l'emplacement du moteur démontre la maturité technologique où les fabricants proposent les deux configurations au sein de leurs gammes de produits pour répondre aux diverses préférences des consommateurs et aux différents niveaux de prix. La gamme 2025 de Romet comprend des systèmes à moteur central Bosch Performance Line CX aux côtés d'alternatives à moteur à moyeu Bafang, permettant une segmentation du marché basée sur l'utilisation prévue et les contraintes budgétaires. L'adoption du moteur central est corrélée à la croissance du segment premium, où les consommateurs privilégient les caractéristiques de performance par rapport aux considérations de coût initial, en particulier dans les programmes de crédit-bail de vélos d'entreprise où les avantages fiscaux compensent les prix d'achat plus élevés.

Par systèmes d'entraînement : l'innovation de la transmission par courroie défie la domination de la chaîne

La transmission par chaîne détenait 87,74 % de part de marché en 2025, tandis que les systèmes à transmission par courroie s'accélèrent à un TCAC de 15,66 % jusqu'en 2031, représentant une disruption technologique qui répond aux préoccupations de maintenance, particulièrement pertinentes dans les conditions hivernales rigoureuses de la Pologne. L'intégration de la courroie carbone Gates dans les modèles premium comme le E-Modeco 4.0 NX Di2 de Romet élimine les exigences de lubrification de la chaîne et prolonge les intervalles d'entretien, séduisant les navetteurs urbains à la recherche de solutions nécessitant peu d'entretien. L'adoption de la transmission par courroie se heurte à des obstacles de coût et à des options limitées de rapports de démultiplication qui contraignent la pénétration du marché malgré ses avantages opérationnels.

La segmentation des systèmes d'entraînement reflète des tendances industrielles plus larges vers des exigences de maintenance réduites qui s'alignent sur les préférences des flottes d'entreprise et les demandes de mobilité urbaine. L'intégration de la transmission par courroie avec les systèmes de changement de vitesse électroniques comme le Shimano Nexus Di2 crée un positionnement premium qui justifie des prix plus élevés grâce aux économies de coûts opérationnels sur les cycles de vie des produits. Cette convergence technologique séduit particulièrement les programmes de crédit-bail de vélos d'entreprise où la prévisibilité des coûts de maintenance influence les calculs du coût total de possession.

Par puissance du moteur : les plages de puissance intermédiaires captent la croissance

Les moteurs de moins de 250 W maintiennent 56,64 % de part de marché en 2025, tandis que le segment de puissance moteur de 351 à 500 W atteint un TCAC de 15,08 % jusqu'en 2031, reflétant la demande des consommateurs pour des performances améliorées dans le cadre réglementaire européen qui classe les systèmes de puissance plus élevée comme des cyclomoteurs nécessitant une immatriculation. Cette expansion de la plage de puissance permet aux fabricants d'optimiser les performances pour des applications spécifiques, les e bikes cargo bénéficiant d'une sortie de couple plus élevée pour la capacité de transport de charge. Les segments de 251 à 350 W et de 501 à 600 W servent des marchés intermédiaires où les consommateurs équilibrent les exigences de performance par rapport à la complexité réglementaire et aux considérations de coût.

La segmentation de la puissance du moteur démontre l'influence réglementaire sur le développement du marché, où les normes européennes limitent la classification des bicyclettes à une puissance nominale de 250 W, créant des frontières artificielles de marché que les fabricants naviguent à travers l'optimisation de la puissance de pointe et les stratégies de délivrance du couple. Les consommateurs polonais reconnaissent de plus en plus les limites des évaluations de puissance des spécifications nominales, se concentrant sur la sortie de couple et les caractéristiques de performance réelles qui déterminent la capacité en côte et l'accélération dans les conditions de circulation urbaine.

Par gamme de prix : les segments premium s'accélèrent grâce à la reconnaissance de la valeur

La gamme de 1 500 à 2 499 USD représente 33,78 % de part de marché en 2025, tandis que la gamme de prix de 2 500 à 3 499 USD émerge comme le segment à la croissance la plus rapide à un TCAC de 11,76 % jusqu'en 2031, indiquant la volonté des consommateurs d'investir dans des modèles haut de gamme offrant des performances et une durabilité améliorées. Cette migration vers le premium reflète l'influence du programme de subventions, les incitations permettant aux consommateurs d'accéder à des modèles de meilleure qualité dans des gammes de prix abordables. Le segment inférieur à 1 000 USD est confronté à des préoccupations de qualité documentées par des mécaniciens locaux qui signalent des problèmes de sécurité avec des importations bas de gamme nécessitant des réparations extensives ou un remplacement dans de courts délais.

L'évolution des gammes de prix démontre la maturité du marché où les consommateurs privilégient le coût total de possession par rapport au prix d'achat initial, reconnaissant que les modèles premium offrent une meilleure qualité de composants, une couverture de garantie et un accès au réseau de services. Les programmes de crédit-bail de vélos d'entreprise favorisent particulièrement les segments intermédiaires à premium où les avantages fiscaux et la fiabilité opérationnelle justifient des mensualités plus élevées par rapport aux alternatives d'achat personnel.

Par canal de vente : la croissance en ligne s'accélère malgré les préoccupations de service

Les canaux hors ligne maintiennent une part de marché de 63,42 % en 2025, tandis que les canaux de vente en ligne atteignent un TCAC de 13,97 % jusqu'en 2031, reflétant l'accélération de l'adoption numérique durant la période pandémique et la préférence persistante des consommateurs pour l'inspection physique avant l'achat. La croissance en ligne se heurte aux préoccupations des consommateurs concernant la qualité de l'assemblage et l'accès au service, les mécaniciens locaux signalant de fréquents problèmes liés à l'assemblage en auto-installation, notamment une installation incorrecte des pédales et des erreurs de réglage des freins. Les détaillants établis comme CentrumRowerowe.pl répondent à ces préoccupations grâce à des réseaux de salles d'exposition à Gdańsk, Varsovie et Wrocław, combinés à une livraison en 24 heures et des services d'assemblage professionnel.

L'évolution des canaux de vente démontre des stratégies omnicanales où les détaillants intègrent les commandes en ligne avec les réseaux de service physique pour capter la commodité numérique tout en maintenant le contrôle de la qualité. Kross S.A. illustre cette approche à travers des ventes directes aux consommateurs en ligne combinées à des réseaux de distributeurs étendus qui fournissent des capacités de service et de soutien locaux. La croissance du canal en ligne est corrélée aux préférences d'achat des entreprises, où les acheteurs B2B privilégient la comparaison des spécifications et les capacités de commande en gros par rapport à l'inspection individuelle des produits.

Par utilisation finale : le segment de la livraison commerciale transforme la dynamique du marché

L'usage personnel et familial maintient 45,88 % de part de marché en 2025, tandis que les applications de livraison commerciale atteignent un TCAC de 17,55 % jusqu'en 2031, reflétant les changements structurels dans la logistique urbaine et l'économie de la livraison du dernier kilomètre. Cette trajectoire de croissance s'aligne sur l'infrastructure avancée de livraison hors domicile de la Pologne, où InPost crée des réseaux de collecte denses qui favorisent la logistique par e-bike par rapport à la distribution traditionnelle par camionnette. Les prestataires de services et les segments institutionnels servent des marchés spécialisés, notamment la maintenance, les soins de santé et les services municipaux, où les e bikes offrent des solutions de mobilité rentables dans les environnements urbains encombrés.

La segmentation par utilisation finale révèle une diversification de la demande au-delà du cyclisme récréatif traditionnel vers des applications utilitaires qui génèrent une intensité d'utilisation plus élevée et une fréquence de remplacement accrue. Les opérateurs commerciaux privilégient la durabilité, la capacité de chargement et l'accès au réseau de services par rapport aux considérations esthétiques qui influencent les achats personnels, créant des segments de marché distincts avec des propositions de valeur et des dynamiques concurrentielles différentes. La livraison dans le secteur de l'alimentation et des boissons stimule spécifiquement l'adoption des e bikes cargo, où les opérateurs reconnaissent les avantages en termes de coûts opérationnels et les bénéfices réglementaires par rapport aux alternatives motorisées dans les environnements des centres-villes.

Paysage concurrentiel

La concurrence est modérément concentrée : les leaders locaux Kross, Romet et ECOBIKE partagent le podium avec des multinationales comme Giant et Trek qui s'appuient sur des distributeurs à l'importation. Kross a étendu ses lignes d'assemblage premium Desiknio dans le cadre d'un partenariat avec la société suisse MyStromer en 2024, ajoutant des modèles à courroie carbone à son catalogue polonais. Romet a renouvelé 80 % de sa gamme pour 2025, intégrant des moteurs Bosch Performance Line CX dans des cadres gravel et SUV.

Les marques mondiales se différencient par des cadres carbone haut de gamme et des écosystèmes d'applications propriétaires, mais cèdent les segments de volume aux gammes nationales agiles qui bénéficient des règles de contenu liées aux subventions. La future gigafactory LFP d'ElevenEs et l'expansion des suspensions DT Swiss en Pologne soulignent l'intégration croissante en amont qui pourrait recalibrer l'économie des approvisionnements en faveur des acteurs locaux.

Des opportunités en espace blanc persistent dans la franchise après-vente au-delà des villes de premier rang. Des ateliers indépendants soutenus par des sociétés de crédit-bail pourraient générer des revenus de type rente et augmenter les coûts de changement, suggérant l'émergence d'un champ de bataille basé sur les services plutôt qu'une rivalité purement matérielle.

Leaders de l'industrie des e bikes en Pologne

Accell Group

Giant Manufacturing Co. Ltd

Kross SA

Merida Industry Co. Ltd

ECOBIKE Sp. z o.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Septembre 2025 : ElevenEs annonce un investissement de 600 millions EUR dans une gigafactory de batteries au phosphate de fer lithium en Pologne, en concurrence avec la Hongrie pour le leadership dans la fabrication de batteries européennes. L'installation approvisionnera les marchés de l'automobile et des e bikes, transformant potentiellement la position de la Pologne dans la chaîne d'approvisionnement de la mobilité électrique et réduisant la dépendance aux importations pour les fabricants locaux.

- Février 2024 : MyStromer AG transfère la production de la marque sœur espagnole Desiknio Bikes vers la Pologne, tous les modèles étant désormais peints et assemblés par Kross S.A. à Przasnysz. Ce partenariat démontre le rôle croissant de la Pologne en tant que pôle européen de fabrication d'e bikes et l'expansion de Kross S.A. dans les services d'assemblage du segment premium.

Portée du rapport sur le marché des e bikes en Pologne

L'assistance au pédalage, le speed pedelec et l'assistance par accélérateur sont couverts en tant que segments par type de propulsion. Le cargo/utilitaire, la ville/urbain et le trekking sont couverts en tant que segments par type d'application. La batterie au plomb, la batterie lithium-ion et autres sont couverts en tant que segments par type de batterie.| Assistance au pédalage |

| Speed pedelec |

| Assistance par accélérateur |

| Cargo/Utilitaire |

| Ville/Urbain |

| Trekking/Montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Moteur central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 251 à 350 W |

| 351 à 500 W |

| 501 à 600 W |

| Plus de 600 W |

| Jusqu'à 1 000 |

| 1 000 à 1 499 |

| 1 500 à 2 499 |

| 2 500 à 3 499 |

| 3 500 à 5 999 |

| Supérieur à 6 000 |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison dans le secteur alimentation et boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/Utilitaire | |

| Ville/Urbain | ||

| Trekking/Montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Moteur central | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 251 à 350 W | ||

| 351 à 500 W | ||

| 501 à 600 W | ||

| Plus de 600 W | ||

| Par gamme de prix (USD) | Jusqu'à 1 000 | |

| 1 000 à 1 499 | ||

| 1 500 à 2 499 | ||

| 2 500 à 3 499 | ||

| 3 500 à 5 999 | ||

| Supérieur à 6 000 | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison dans le secteur alimentation et boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les e bikes pris en compte dans ce segment comprennent les e bikes urbains/de ville, de trekking et cargo/utilitaires. Les types courants d'e bikes dans ces trois catégories comprennent les e bikes tout-terrain/hybrides, pour enfants, pour dames/messieurs, cross, VTT, pliants, à pneus larges et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie d'autres types de batteries comprend les batteries à hydrure métallique de nickel (NiMH), au silicium et au lithium-polymère.

- Par type de propulsion - Les e bikes pris en compte dans ce segment comprennent les e bikes à assistance au pédalage, à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des e bikes à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie des vélos à assistance au pédalage, ou pedelecs, désigne les vélos électriques qui fournissent une assistance motrice limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit l'effort humain. |

| Assistance par accélérateur | Les e bikes à assistance par accélérateur sont équipés d'une poignée d'accélérateur installée sur le guidon, similaire aux motocyclettes. La vitesse peut être contrôlée en tournant directement l'accélérateur sans qu'il soit nécessaire de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédalage. |

| Speed pedelec | Le speed pedelec est un e-bike similaire aux e bikes à assistance au pédalage dans la mesure où il ne dispose pas de la fonctionnalité d'accélérateur. Cependant, ces e bikes sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces e bikes est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/Urbain | Les e bikes de ville ou urbains sont conçus selon les normes de navettage quotidien et sont destinés à être utilisés dans les zones urbaines et de ville. Les vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite assise droite, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux d'e bikes conçus à des fins particulières, tenant compte de l'utilisation robuste et intense des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de changement de vitesse pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/Utilitaire | Les e bikes cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, comme dans les zones urbaines. Ces vélos sont généralement la propriété d'entreprises locales et de partenaires de livraison pour livrer des colis à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids moindre que les batteries au plomb scellées et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb scellée ayant un rapport énergie-poids et énergie-volume très faible. La batterie peut produire des courants de démarrage élevés, en raison de son rapport puissance-poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries à hydrure métallique de nickel (NiMH), au silicium et au lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes d'e bikes à des clients professionnels tels que les flottes urbaines et les entreprises logistiques, les opérateurs de location/partage, les opérateurs de flotte du dernier kilomètre et les opérateurs de flotte d'entreprise sont prises en compte dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et de motos électriques aux consommateurs directs sont prises en compte dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et concessionnaires via des canaux en ligne et hors ligne. |

| Fabricants d'équipement d'origine (OEM) locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux d'e bikes. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût dans ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| E-bikes sans station d'ancrage | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de suivi GPS avec une vitesse de pointe moyenne d'environ 24 km/h. Ils sont principalement utilisés par les entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, scooters, bus, camions, motos et bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique pouvant être rechargé en externe et comprenant généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries Li-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les e bikes, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en partage pour couvrir de courtes distances, généralement de huit kilomètres ou moins. |

| Véhicules électriques à basse vitesse (VEBV) | Ce sont des véhicules légers à basse vitesse (généralement inférieurs à 25 km/h) qui ne disposent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour leur propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables requises pour les prévisions du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du pack batterie (par kWh). L'estimation et la prévision du prix du pack batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et avis d'analystes sont validés grâce à un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement