Taille et Part du Marché Européen des Véhicules Commerciaux de Moyenne et Lourde Catégorie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

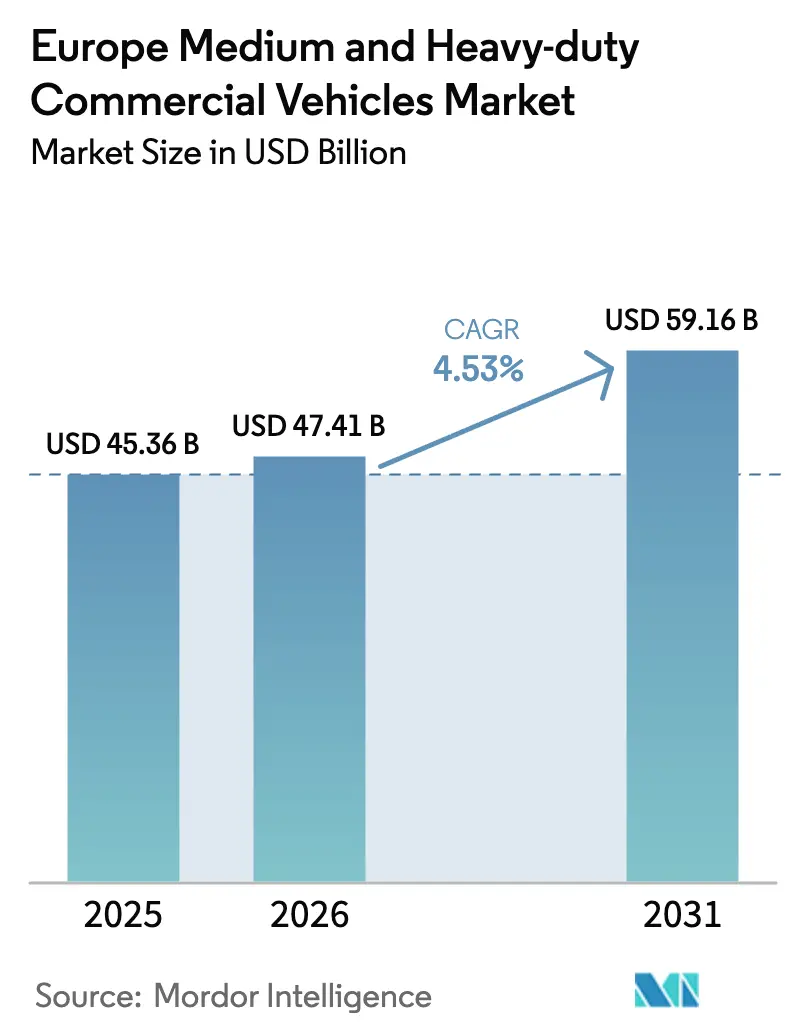

| Taille du marché de l'année de base (2025) | 45.36 Milliards de dollars |

| Taille du Marché (2026) | 47.41 Milliards de dollars |

| Taille du Marché (2031) | 59.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Véhicules Commerciaux de Moyenne et Lourde Catégorie par Mordor Intelligence

La taille du marché européen des véhicules commerciaux de moyenne et lourde catégorie devrait croître de 45,36 milliards USD en 2025 à 47,41 milliards USD en 2026 et devrait atteindre 59,16 milliards USD d'ici 2031, à un CAGR de 4,53 % sur la période 2026-2031. La croissance actuelle reflète un paysage de propulsion à double trajectoire dans lequel le diesel continue d'ancrer l'économie du transport longue distance tandis que les plateformes électriques à batterie dominent la distribution urbaine et régionale. Le renforcement des normes CO₂ de l'UE, l'expansion des zones à faibles émissions et les prix des batteries qui sont tombés en dessous de 100 USD par kilowattheure en 2025 accélèrent les investissements dans l'électrification sur le marché européen des véhicules commerciaux de moyenne et lourde catégorie. Les avantages infrastructurels de l'Allemagne et des pays nordiques permettent une adoption rapide des camions électriques, mais les pénalités de charge utile sur la classe de plus de 26 tonnes tempèrent l'adoption sur les longues distances. L'intensité concurrentielle s'accentue à mesure que les entrants chinois pratiquent des prix inférieurs à ceux des acteurs établis, forçant les équipementiers historiques à modulariser leurs plateformes et à se tourner vers des sources de revenus définies par le logiciel.

Principaux Enseignements du Rapport

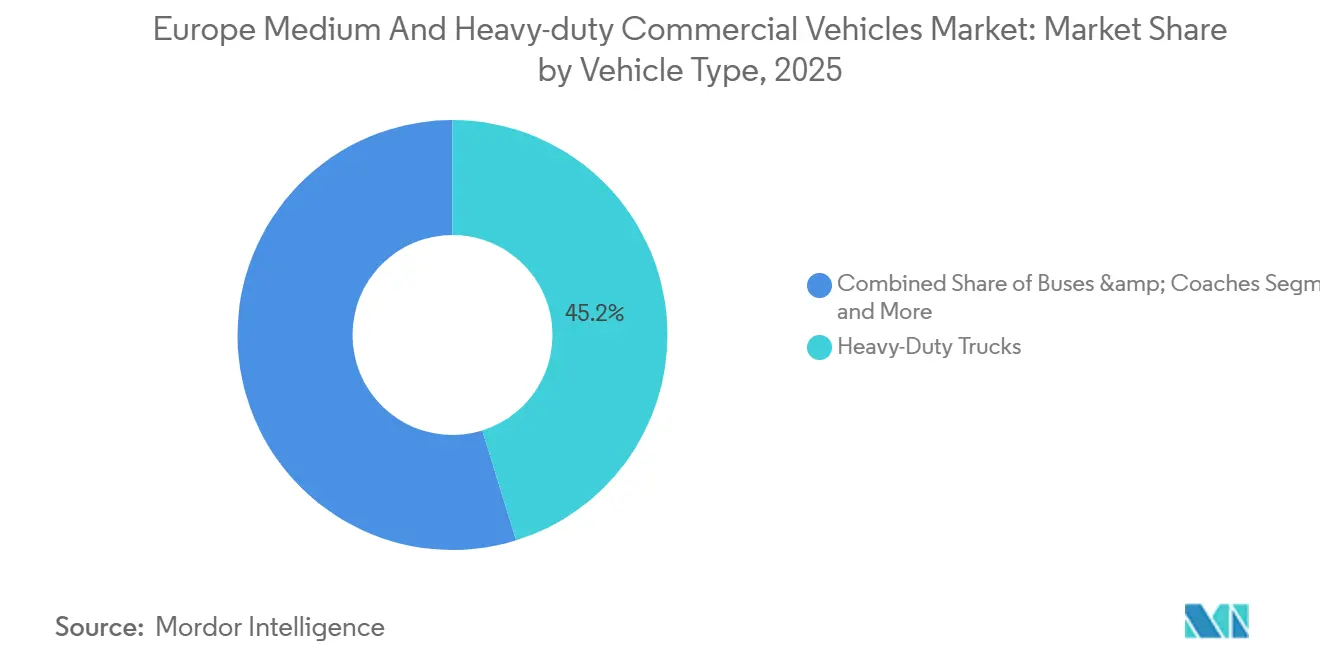

- Par type de véhicule, les camions lourds ont représenté 45,23 % de la part du marché européen des véhicules commerciaux de moyenne et lourde catégorie en 2025, tandis que les bus et autocars enregistrent le CAGR le plus rapide de 4,55 % jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne ont conservé une part de 63,81 % du marché européen des véhicules commerciaux de moyenne et lourde catégorie en 2025, mais la propulsion électrique devrait se développer à un CAGR de 4,68 % jusqu'en 2031.

- Par application d'utilisation finale, la distribution régionale et urbaine a représenté 27,84 % de la taille du marché européen des véhicules commerciaux de moyenne et lourde catégorie en 2025 ; le transport public progresse au CAGR le plus rapide de 4,58 %.

- Par poids total en charge, la classe 16-26 tonnes a capté 34,46 % de la demande en 2025 ; la tranche 10-16 tonnes s'accélère à un CAGR de 4,65 %.

- Par géographie, l'Allemagne détenait une part de 27,15 % en 2025, tandis que le Royaume-Uni devrait afficher le CAGR le plus rapide de 4,63 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen des Véhicules Commerciaux de Moyenne et Lourde Catégorie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Renforcement des Normes CO₂ de l'UE | +1.2% | UE27, Royaume-Uni, Norvège | Moyen terme (2-4 ans) |

| Trajectoire de Baisse des Coûts des Batteries | +1.1% | Paneuropéen | Moyen terme (2-4 ans) |

| Zones à Faibles Émissions Urbaines Poussant à l'Électrification des Flottes | +0.9% | Allemagne, France, Royaume-Uni, Italie, Pays-Bas | Court terme (≤ 2 ans) |

| Modularisation des Plateformes des Équipementiers Permettant la Parité des Coûts | +0.8% | Allemagne, Suède, Italie | Long terme (≥ 4 ans) |

| Plateformes Numériques de Fret Optimisant les Taux de Chargement | +0.5% | Allemagne, Pays-Bas, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Développement de Corridors Hydrogène le Long du Réseau Central RTE-T | +0.4% | Allemagne, Pays-Bas, Belgique, région nordique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Normes CO₂ de l'UE pour les Véhicules Lourds

Dans le cadre de la révision de 2024, les émissions doivent diminuer significativement d'ici la fin de la décennie et atteindre une réduction substantielle au cours de la décennie suivante, en utilisant des valeurs de référence récentes. Des pénalités sont imposées pour chaque gramme excédentaire de CO₂ par tonne-kilomètre. En réponse, les équipementiers accélèrent la production de camions électriques, malgré le coût total de possession plus faible du diesel longue distance. Les cycles de renouvellement des flottes ont été raccourcis à quelques années, les opérateurs cherchant à éviter des pertes sur la valeur des actifs diesel. Une analyse du cycle de vie, qui intègre l'électricité en amont, oriente les acheteurs vers des contrats d'énergie renouvelable et des chargeurs de dépôt. La feuille de route de Scania indique que, pour rester en conformité, les camions électriques doivent représenter une part considérable des nouvelles immatriculations européennes dans les prochaines années [1]« Présentation de la Journée des Marchés de Capitaux 2025 », Scania AB, scania.com .

Trajectoire de Baisse des Coûts des Batteries

En 2025, les prix des batteries ont chuté de manière significative, coïncidant avec la chimie lithium fer phosphate qui a capté une part substantielle des installations dans les véhicules commerciaux européens. Les fournisseurs chinois, CATL et BYD, ont représenté la majorité de ce volume, grâce à leur intégration de l'extraction minière, de la production de cellules et de l'assemblage de batteries. Cette stratégie leur a permis d'obtenir un avantage de coût notable par rapport à leurs homologues européens, qui ont dû faire face à des coûts énergétiques élevés. Malgré une forte hausse des prix du nickel et du lithium au début de 2025, la baisse globale des prix a révélé un changement dans la dynamique économique : les camions urbains, chargés dans les dépôts, sont désormais en passe d'atteindre la parité de coût avec les camionnettes diesel sur un horizon à moyen terme, en respectant les normes Euro VII.

Zones à Faibles Émissions Urbaines Poussant à l'Électrification des Flottes

Ces dernières années, de nombreuses villes à travers l'Europe ont mis en place des zones à faibles émissions, plusieurs prévoyant d'adopter des réglementations réservées aux véhicules zéro émission dans un avenir proche. Ces mesures ont un impact significatif sur une partie des corridors de fret du continent. L'extension de la zone à ultra-faibles émissions de Londres a entraîné une augmentation substantielle des immatriculations de camionnettes électriques dans la région. Au cours des prochaines années, des villes telles que Paris, Milan et Amsterdam devraient passer des normes Euro VI à des interdictions totales. Ce changement crée une flotte divisée, où les camions électriques dominent les opérations en centre-ville, tandis que les véhicules diesel et hydrogène continuent d'être utilisés pour les trajets interurbains. Les petits opérateurs peinent avec des actifs diesel immobilisés, tandis que les grands intégrateurs utilisent la location de batteries pour réduire considérablement les coûts initiaux des camions.

Modularisation des Plateformes des Équipementiers Permettant la Parité des Coûts

En déployant des châssis de type skateboard qui isolent les batteries et les essieux électriques des cabines, Daimler Truck, Volvo et Scania ont considérablement réduit les coûts de production par rapport aux architectures sur mesure. L'eTGM et l'eTGX de MAN, dont la sortie est prévue prochainement, partagent une part substantielle de leurs pièces entre différents modèles et proposent des mises à jour de fonctionnalités à distance, améliorant ainsi la valeur après-vente. Le logiciel joue désormais un rôle central, différenciant l'autonomie prédictive, l'intégration de flotte et les services de recharge dynamique, établissant ainsi des flux de revenus récurrents qui réduisent efficacement le taux d'attrition des clients. Cependant, cette homogénéité des plateformes a abaissé les barrières à l'entrée, permettant aux équipementiers chinois de reproduire les conceptions à un coût considérablement inférieur.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Compromis Charge Utile et Autonomie | -0.6% | Paneuropéen, particulièrement prononcé dans les corridors nordiques et ibériques | Moyen terme (2-4 ans) |

| Capacité de Recharge Rapide Publique Limitée à Plus de 500 kW | -0.5% | Europe de l'Est, corridors ruraux | Court terme (≤ 2 ans) |

| Délais de Raccordement au Réseau Supérieurs à 24 Mois | -0.4% | Allemagne, France, Royaume-Uni, pôles logistiques | Moyen terme (2-4 ans) |

| Volatilité des Prix du Nickel et du Lithium | -0.3% | Paneuropéen | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compromis Charge Utile et Autonomie pour les Camions Électriques sur les Trajets Longue Distance

Les camions électriques à batterie de plus de 26 tonnes sont désavantagés, transportant une charge utile nettement inférieure à celle de leurs homologues diesel. Cette réduction de charge utile, principalement due au poids de la batterie, diminue les revenus, en particulier pour les marchandises telles que l'électronique et les produits pharmaceutiques qui sont sensibles aux contraintes de volume. Ces camions, avec une autonomie réelle limitée, nécessitent une recharge en cours de route pour les trajets plus longs. Cette nécessité ajoute un temps considérable à leurs horaires de déplacement, perturbant des délais serrés. Une étude a mis en évidence que, lorsqu'on tient compte à la fois de la perte de charge utile et du temps d'arrêt pour la recharge, les camions électriques engendrent des coûts nettement plus élevés par kilomètre sur les longues distances [2]« Camions Électriques en Europe : Mise à Jour du Coût Total de Possession 2025 », Benedikt Kloss, mckinsey.com . Par ailleurs, bien que les pilotes à pile à combustible hydrogène aient répondu aux défis de poids, ils se heurtent à des options de ravitaillement limitées, avec très peu de stations disponibles à travers l'Europe.

Capacité de Recharge Rapide Publique Limitée à Plus de 500 kW

Ces dernières années, le nombre de chargeurs mégawatt installés sur le continent est resté limité, la majorité étant concentrée en Allemagne, aux Pays-Bas et en Suède. Les routes RTE-T orientales présentent des lacunes importantes entre les chargeurs, obligeant les opérateurs à s'appuyer fortement sur l'infrastructure de dépôt et limitant les camions électriques à des boucles de base. Le processus d'obtention des permis et de construction de raccordements au réseau à plus haute capacité est chronophage, retardant les déploiements publics même lorsque le financement est disponible. Bien que la coentreprise de Daimler Truck et Volvo vise à établir un nombre substantiel de points de recharge dans les prochaines années, cet effort ne devrait répondre qu'à une fraction de la demande anticipée, créant des défis pour les premiers adoptants tout en permettant aux adoptants tardifs de bénéficier d'un réseau plus développé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Domination des Poids Lourds Face à l'Électrification des Transports en Commun

Les camions lourds représentaient 45,23 % du marché européen des véhicules commerciaux de moyenne et lourde catégorie en 2025, soutenus par le fret intercontinental et le transport de matériaux de construction. Les bus et autocars affichent le CAGR le plus rapide de 4,55 % jusqu'en 2031, l'électrification municipale s'accélérant grâce aux fonds de cohésion de l'UE. Les camions de moyenne catégorie absorbent la croissance du commerce électronique en combinant la flexibilité des 6-16 tonnes avec la recharge en dépôt. Les bus électriques ont dépassé les commandes diesel dans le carnet de commandes 2025 du Volvo Group, signalant un point de basculement. Le diesel lourd maintient sa primauté sur les missions de plus de 400 km, bien que les pilotes à pile à combustible hydrogène s'étendent dans les corridors alpins et nordiques.

Les bus urbains adoptent de plus en plus les batteries, en raison de la prévisibilité des itinéraires. Pendant ce temps, les camions de moyenne catégorie devraient atteindre une pénétration significative dans un avenir proche, en se concentrant principalement sur les livraisons du dernier kilomètre. À long terme, le marché des bus et autocars dans le secteur européen des véhicules commerciaux de moyenne et lourde catégorie devrait connaître une croissance substantielle, portée par des cycles de remplacement induits par les politiques. D'autre part, si les camions lourds dans le marché européen des véhicules commerciaux de moyenne et lourde catégorie pourraient connaître une légère baisse de part, c'est en grande partie dû au passage progressif du diesel aux alternatives électriques et hydrogène pénalisées en charge utile, attendu d'ici la fin de la décennie.

Par Type de Propulsion : Prédominance des Moteurs à Combustion Interne Face à la Dynamique Électrique

Les moteurs à combustion interne représentaient 63,81 % du chiffre d'affaires en 2025, mais les groupes motopropulseurs électriques affichent le CAGR le plus rapide de 4,68 % jusqu'en 2031. Les voies longue distance restent dominées par le diesel, en raison de sa densité énergétique nettement supérieure et de la commodité d'un ravitaillement généralisé. Dans le domaine de la gestion des déchets, les flottes de niche se tournent de plus en plus vers le GNC et le GNL, le biogaz contribuant à compenser les primes de carburant. Dans un avenir proche, les véhicules électriques à batterie devraient représenter la majorité des immatriculations électriques, soutenus par des batteries plus abordables et un nombre croissant d'interdictions de diesel en ville. Pendant ce temps, les hybrides rechargeables perdent de leur attrait à mesure que leurs avantages en termes d'économies de coûts diminuent, et les hybrides purs trouvent leur niche, principalement dans les services de collecte des ordures en mode arrêt-démarrage.

Bien que les camions électriques à pile à combustible devraient avoir une adoption limitée en Europe à court terme, plusieurs pilotes RTE-T laissent entrevoir leur potentiel pour la viabilité longue distance. Les équipementiers gravitent vers une stratégie de propulsion claire : véhicules électriques à batterie pour les trajets urbains et régionaux, et hydrogène ou diesel synthétique pour les trajets plus longs. Si les tendances d'adoption actuelles persistent, la taille du marché de la propulsion électrique dans le secteur européen des véhicules commerciaux de moyenne et lourde catégorie pourrait croître de manière significative dans les années à venir. De plus, avec la mise à l'échelle anticipée des réseaux de recharge mégawatt, la part de marché de ce segment en Europe pourrait connaître une croissance substantielle sur la même période.

Par Application d'Utilisation Finale : La Distribution Urbaine en Tête, le Transport Public s'Accélère

La distribution régionale et urbaine a sécurisé 27,84 % du chiffre d'affaires en 2025 grâce à la prévisibilité des itinéraires, aux chargeurs de dépôt et à l'alignement sur l'électrification. Le transport public croît le plus rapidement à 4,58 % alors que 47 villes imposent l'achat de bus zéro émission, excluant ainsi le diesel des processus d'appel d'offres. Le fret longue distance maintient la domination du diesel, les camions électriques étant pénalisés sur la charge utile et l'autonomie, bien que des pilotes hydrogène émergent le long des corridors Allemagne-Pays-Bas. La construction et l'exploitation minière sont les plus lentes à évoluer, avec seulement une part électrique minimale en 2025 en raison des défis hors réseau.

Depuis l'année dernière, les volumes du commerce électronique augmentent régulièrement, soutenant la croissance de la distribution et stimulant la demande de véhicules électrifiés de taille moyenne. Un financement important pour le transport public au cours des prochaines années garantit un flux constant de commandes de bus. Pendant ce temps, à mesure que les courbes de coûts des piles à combustible évoluent, l'économie du fret intercontinental laisse entrevoir un changement progressif dans les schémas de substitution. Par conséquent, les acteurs du marché européen des véhicules commerciaux de moyenne et lourde catégorie équilibrent stratégiquement leur attention : sécuriser des victoires urbaines immédiates tout en se positionnant également pour les carburants alternatifs dans le segment longue distance.

Par Classe de Poids Total en Charge : La Flexibilité des Poids Moyens Stimule la Croissance

La tranche 16-26 tonnes détenait une part de 34,46 % en 2025 en servant les besoins de la construction et des services municipaux, mais la classe 10-16 tonnes bénéficie du CAGR le plus élevé de 4,65 % à mesure que le commerce électronique se répand dans les villes secondaires. Les camions de la catégorie légère à moyenne sont en tête de l'électrification, avec une part significative des prochaines immatriculations projetées comme étant électriques. Cette progression est largement due à l'alignement optimal de l'autonomie des batteries et de l'accès urbain. Pendant ce temps, les camions plus lourds continuent de dépendre principalement du diesel, bien que des pilotes hydrogène soient explorés pour atténuer les problèmes de charge utile.

Alors que l'UE resserre plus agressivement les plafonds de CO₂ sur les classes de camions plus lourds, les équipementiers réorientent leur attention. Ils privilégient l'électrification des modèles de poids moyen, visant à capitaliser sur de précieux crédits réglementaires. De plus, les politiques de zones à faibles émissions urbaines stimulent la demande de véhicules électriques légers à moyens, qui bénéficient de l'exemption des frais d'accès. À l'avenir, les avancées dans les batteries à haute densité gravimétrique pourraient permettre aux camions électriques plus lourds de surmonter les défis actuels de charge utile. Cependant, pour l'instant, le marché européen des véhicules commerciaux de moyenne et lourde catégorie reste distinctement influencé par des facteurs économiques spécifiques au poids.

Analyse Géographique

L'Allemagne représentait 27,15 % du marché européen des véhicules commerciaux de moyenne et lourde catégorie en 2025, détenant une part significative grâce à sa solide base manufacturière, ses vastes corridors autoroutiers et son important volume annuel de fret routier. Les subventions fédérales couvrant une grande partie des coûts des chargeurs de dépôt, ainsi que des raccordements rapides au réseau, accélèrent le déploiement des véhicules électriques. Le Royaume-Uni progresse le plus rapidement avec un CAGR de 4,63 % jusqu'en 2031, le rapatriement des itinéraires post-Brexit alimentant le transport intérieur et l'interdiction du diesel à l'échelle des arrondissements de Londres forçant les flottes à s'électrifier.

Au cours de la même période, la France, l'Italie et l'Espagne devraient collectivement représenter une part notable du marché. La France bénéficie de son électricité nucléaire bas carbone, qui réduit les émissions du transport routier sur le cycle de vie et simplifie la conformité. L'Italie tire parti de son débit portuaire méditerranéen pour améliorer la distribution régionale, tandis que l'Espagne augmente sa part d'énergie renouvelable pour soutenir une infrastructure de recharge verte. Les pays nordiques devraient atteindre une part significative dans les immatriculations de camions électriques, soutenus par les avancées dans la technologie des batteries par temps froid et des subventions d'achat substantielles pour les camions.

Les marchés d'Europe de l'Est devraient croître à un rythme plus lent en raison de défis infrastructurels persistants. Par exemple, les lacunes dans les stations de recharge rapide le long des corridors clés, tels que l'itinéraire Pologne-Balkans, découragent les investissements dans les véhicules électriques. Bien que la Belgique et les Pays-Bas aient des volumes de marché plus faibles, ils jouent un rôle stratégique en tant que points d'étranglement, avec des ports majeurs comme Rotterdam et Anvers imposant le transport de marchandises zéro émission. L'Autriche, le Danemark et l'Irlande s'appuient sur les subventions de cohésion de l'UE pour développer leur infrastructure de recharge. Cette dynamique met en évidence une transition à deux vitesses en Europe, où les pays occidentaux et nordiques mènent l'adoption, tandis que les régions orientales devraient suivre à mesure que le développement des infrastructures progresse. Par conséquent, si le marché européen des véhicules commerciaux de moyenne et lourde catégorie reflète un taux de croissance agrégé, il dissimule des variations locales significatives et des trajectoires nationales diverses.

Paysage Concurrentiel

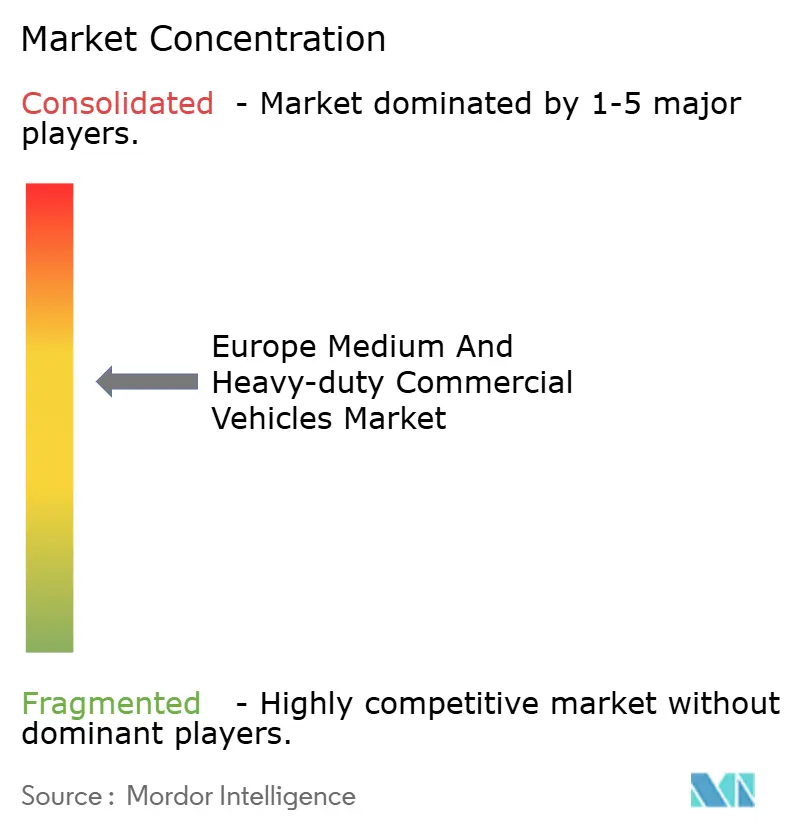

En 2025, les cinq plus grands équipementiers - Daimler Truck, Volvo Group, Scania, MAN Truck & Bus et IVECO - détenaient une part significative du marché, indiquant une concentration modérée. Pendant ce temps, les concurrents chinois BYD et SANY Europe ont réussi à réduire considérablement leurs prix grâce à des chaînes d'approvisionnement en batteries intégrées et en bénéficiant d'incitations à l'exportation. Les mouvements stratégiques comprennent la modularisation des plateformes et un virage vers les revenus logiciels : l'eActros de Daimler prédit désormais l'autonomie en temps réel en fonction du trafic et de la météo, Volvo propose un abonnement groupé comprenant le financement, la recharge et la maintenance prédictive, et IVECO collabore avec Nikola pour les déploiements de piles à combustible hydrogène.

Les opportunités émergentes résident dans la recharge mégawatt, les dépôts d'échange de batteries et les services véhicule-réseau qui capitalisent sur les batteries inactives. Des entreprises comme Nikola, Quantron et Tevva s'aventurent dans les marchés de la rétrofit et des piles à combustible, poussant les acteurs établis à se diversifier dans les solutions électriques à batterie et hydrogène. En Allemagne et aux Pays-Bas, le respect des normes ISO 15118 véhicule-réseau est désormais un critère d'éligibilité aux appels d'offres, accordant un avantage concurrentiel aux équipementiers qui renoncent aux protocoles propriétaires.

Alors que les investissements dans les technologies électriques et diesel traditionnelles pèsent sur les bilans, les pressions sur les marges s'intensifient. Daimler et Volvo projettent tous deux que leurs dépenses de R&D resteront une part significative de leur chiffre d'affaires dans un avenir prévisible. Cette discipline financière pourrait conduire à davantage d'alliances, à l'image de la récente coentreprise de recharge rapide. Si les nouveaux acteurs du marché bénéficient de structures de coûts réduites, ils font toujours face à l'obstacle de la certification aux normes européennes de sécurité et de cybersécurité, entravant une entrée rapide sur le marché. Par conséquent, le marché européen des véhicules commerciaux de moyenne et lourde catégorie évolue vers un paysage de concurrence mixte : les acteurs établis tirent parti des économies d'échelle, tandis que les nouveaux entrants défient avec des perturbations de coûts, le tout influencé par les incitations politiques.

Leaders du Secteur Européen des Véhicules Commerciaux de Moyenne et Lourde Catégorie

Daimler AG (Mercedes-Benz AG)

Man Truck & Bus

PACCAR Inc.

Scania AB

Volvo Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : IVECO a lancé le tracteur électrique articulé S-eWay, offrant une autonomie impressionnante conçue pour soutenir les trajets prolongés sur les principales routes européennes. Ce véhicule est conçu pour répondre aux exigences du transport longue distance, en mettant l'accent sur la durabilité et l'efficacité pour les marchés clés de la région.

- Juin 2025 : Au Royaume-Uni, MAN Truck & Bus a présenté l'eTGS, accompagné d'une solution complète clé en main de recharge en dépôt conçue pour traiter et minimiser les risques associés aux retards potentiels dans le développement des infrastructures.

Périmètre du Rapport sur le Marché Européen des Véhicules Commerciaux de Moyenne et Lourde Catégorie

Le périmètre du rapport comprend le type de véhicule (camions de moyenne catégorie et autres), le type de propulsion (moteur à combustion interne et électrique), l'application d'utilisation finale (fret longue distance et autres), la classe de poids total en charge (6-10 t et autres) et la géographie.

| Camions de Moyenne Catégorie |

| Camions Lourds |

| Bus et Autocars |

| Moteur à Combustion Interne | Diesel |

| GNC / GNL | |

| GPL | |

| Électrique | Véhicule Électrique à Batterie |

| Véhicule Électrique Hybride | |

| Véhicule Électrique Hybride Rechargeable | |

| Véhicule Électrique à Pile à Combustible |

| Fret Longue Distance |

| Distribution Régionale et Urbaine |

| Construction et Exploitation Minière |

| Transport Public |

| 6–10 t |

| 10–16 t |

| 16–26 t |

| Plus de 26 t |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Suède |

| Belgique |

| Norvège |

| Pologne |

| Irlande |

| Autriche |

| République Tchèque |

| Danemark |

| Estonie |

| Reste de l'Europe |

| Par Type de Véhicule | Camions de Moyenne Catégorie | |

| Camions Lourds | ||

| Bus et Autocars | ||

| Par Type de Propulsion | Moteur à Combustion Interne | Diesel |

| GNC / GNL | ||

| GPL | ||

| Électrique | Véhicule Électrique à Batterie | |

| Véhicule Électrique Hybride | ||

| Véhicule Électrique Hybride Rechargeable | ||

| Véhicule Électrique à Pile à Combustible | ||

| Par Application d'Utilisation Finale | Fret Longue Distance | |

| Distribution Régionale et Urbaine | ||

| Construction et Exploitation Minière | ||

| Transport Public | ||

| Par Classe de Poids Total en Charge | 6–10 t | |

| 10–16 t | ||

| 16–26 t | ||

| Plus de 26 t | ||

| Par Pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Norvège | ||

| Pologne | ||

| Irlande | ||

| Autriche | ||

| République Tchèque | ||

| Danemark | ||

| Estonie | ||

| Reste de l'Europe | ||

Définition du marché

- Type de Véhicule - La catégorie couvre la catégorie des camions.

- Type de Carrosserie de Véhicule - Cela comprend les camions commerciaux de moyenne catégorie et les camions commerciaux lourds

- Catégorie de Carburant - La catégorie comprend divers types de carburant tels que l'essence, le diesel, le GPL (gaz de pétrole liquéfié), le GNC (gaz naturel comprimé), les VEH (véhicules électriques hybrides), les VEHR (véhicules électriques hybrides rechargeables), les VEB (véhicules électriques à batterie) et les VEPC (véhicules électriques à pile à combustible)

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| VEB | Un VEB repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les VEB n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| VEP | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| VE Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| VE Hybride | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés avec l'énergie du moteur à combustion interne et du freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules commerciaux légers (VCL) et les véhicules de moyenne et lourde catégorie. |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Commerciaux Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| Véhicules de Moyenne et Lourde Catégorie | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| VEH | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les VEH utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules diesel-électriques hybrides. Un VEH convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie du VEH ne peut pas être chargée à l'aide d'appareils rechargeables. |

| VEHR | Les VEHR sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les VEHR ont une meilleure autonomie que les VEB mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et faciliter l'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (PVM) respectif. Lors de l'estimation du PVM, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences changeantes des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.