Taille et part du marché européen des voitures d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 59.12 Milliards de dollars |

| Taille du Marché (2026) | 61.70 Milliards de dollars |

| Taille du Marché (2031) | 76.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.37% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des voitures d'occasion par Mordor Intelligence

La taille du marché européen des voitures d'occasion devrait passer de 59,12 milliards USD en 2025 à 61,7 milliards USD en 2026 et devrait atteindre 76,43 milliards USD d'ici 2031, à un CAGR de 4,37 % sur la période 2026-2031. Les places de marché numériques, les programmes de véhicules d'occasion certifiés (VOC) soutenus par les constructeurs automobiles et les solutions de financement intégré accélèrent conjointement la demande en améliorant la transparence des prix, la confiance et l'accessibilité financière. Les flux transfrontaliers de stocks débloquent des volumes supplémentaires, car les politiques d'abandon progressif du diesel en Europe occidentale redirigent les véhicules vers l'Europe centrale et orientale. La vague d'approvisionnement en véhicules d'âge intermédiaire de 3 à 5 ans issus de la fin de contrats de leasing compense les pénuries persistantes de véhicules plus récents, tandis que les véhicules électriques à batterie (VEB) ajoutent une couche premium à croissance rapide malgré l'incertitude sur leur valorisation. L'intensité concurrentielle s'accroît à mesure que les concessionnaires traditionnels, les acteurs numériques disruptifs et les canaux captifs des constructeurs automobiles poursuivent des modèles omnicanaux qui combinent la recherche en ligne avec des remises en main propre en showroom ou à domicile, remodelant les marges et les cycles de possession des clients.

Principaux enseignements du rapport

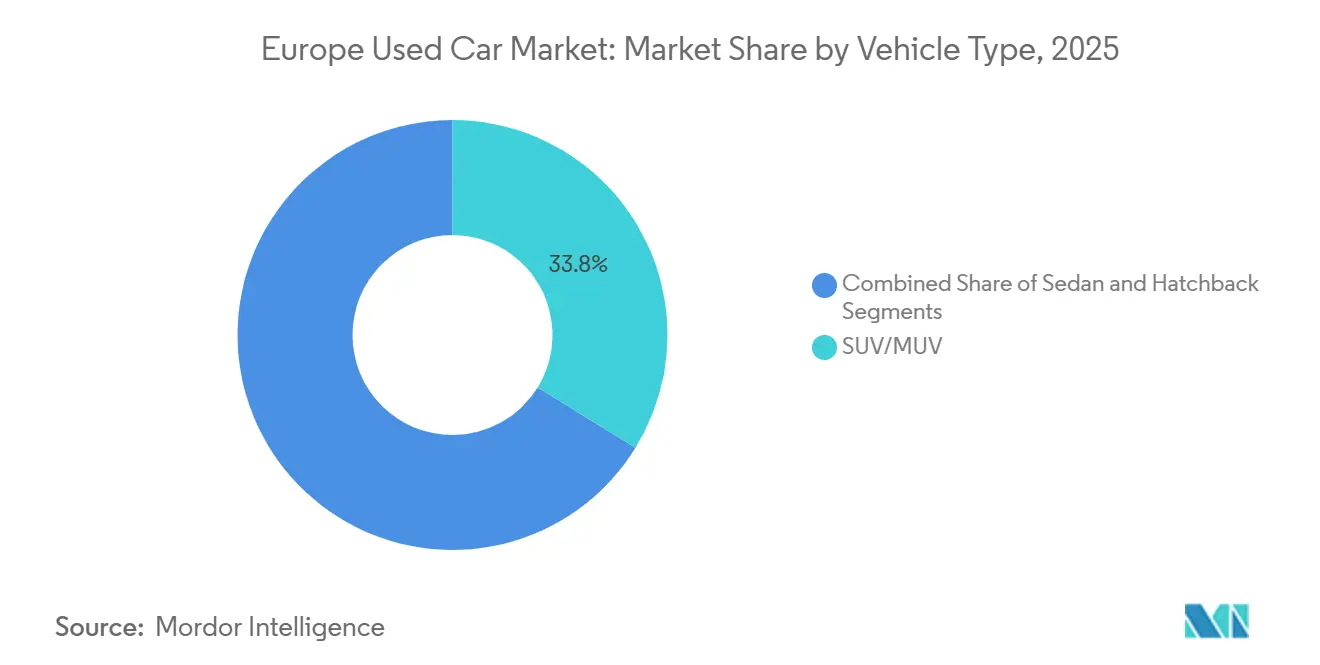

- Par type de véhicule, les modèles SUV/VUM ont capturé 33,78 % de la part du marché européen des voitures d'occasion en 2025 ; les SUV compatibles VEB progressent à un CAGR de 9,67 % jusqu'en 2031.

- Par type de carburant, le diesel a conservé 41,52 % de la part du marché européen des voitures d'occasion en 2025 ; les VEB ont affiché la croissance la plus rapide à un CAGR de 17,95 % sur la période 2026-2031.

- Par type de vendeur, le canal non organisé détenait 54,60 % de la part du marché européen des voitures d'occasion en 2025, tandis que le canal organisé a progressé à un CAGR de 6,18 % jusqu'en 2031.

- Par canal de vente, les circuits hors ligne représentaient encore 87,35 % de la part du marché européen des voitures d'occasion en 2025 ; les transactions en ligne connaissent la croissance la plus rapide à un CAGR de 16,35 % jusqu'en 2031.

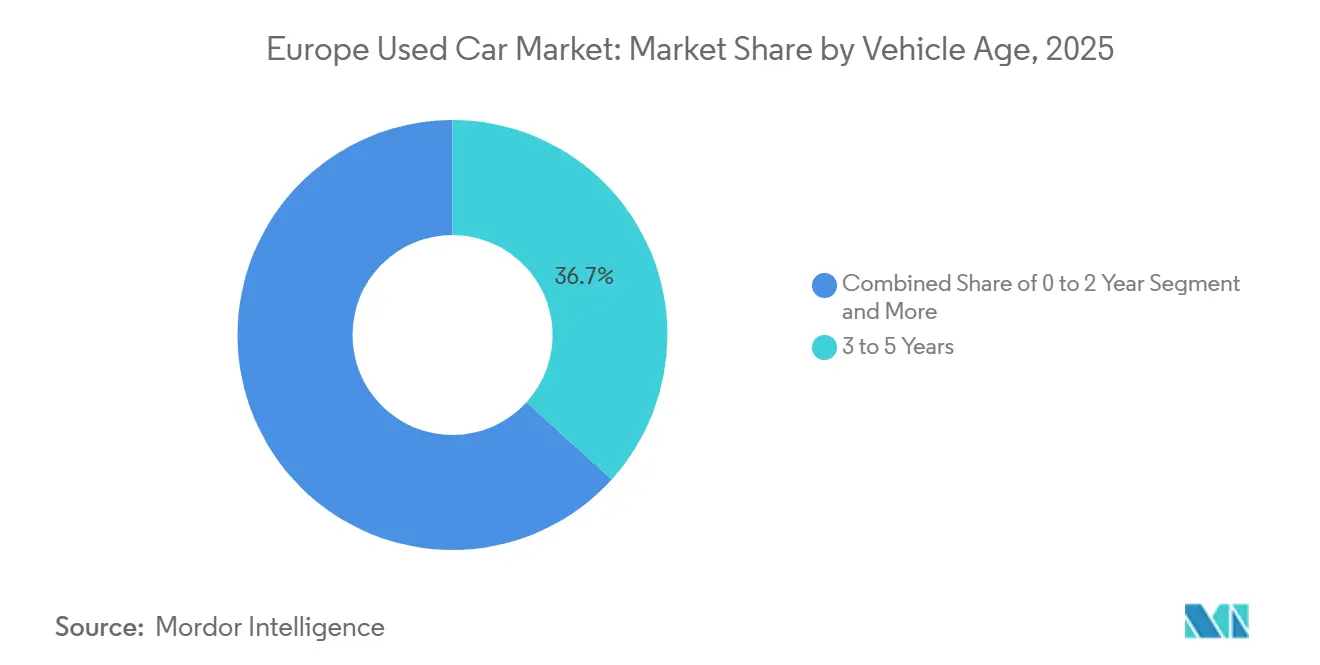

- Par âge du véhicule, la tranche 3 à 5 ans représentait 36,72 % de la part du marché européen des voitures d'occasion en 2025 ; la cohorte 0 à 2 ans se développe à un CAGR de 10,84 % jusqu'en 2031.

- Par nombre de propriétaires, les voitures à propriétaire unique représentaient 61,55 % de la part du marché européen des voitures d'occasion en 2025 ; les unités à propriétaires multiples affichent une tendance à la hausse à un CAGR de 5,31 % jusqu'en 2031.

- Par tranche de prix, la fourchette de 10 000 à 20 000 USD détenait 40,62 % de la part du marché européen des voitures d'occasion en 2025, tandis que le segment supérieur à 30 000 USD croît à un CAGR de 9,71 % jusqu'en 2031.

- Par type de financement, les achats au comptant dominent avec 60,92 % de la part du marché européen des voitures d'occasion en 2025, tandis que le segment des achats financés, bien qu'actuellement à 8,66 %, est le plus rapide en termes de CAGR jusqu'en 2031.

- Par pays, l'Allemagne était en tête avec 17,85 % de la part du marché européen des voitures d'occasion en 2025, tandis que la Pologne devrait se développer à un CAGR de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des voitures d'occasion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des programmes VOC soutenus par les constructeurs automobiles | +1.2% | Allemagne, Royaume-Uni, France | Moyen terme (2 à 4 ans) |

| L'offre de véhicules ex-leasing augmente avec l'électrification des flottes | +1.1% | Allemagne, Pays-Bas, Suède | Court terme (≤ 2 ans) |

| Les places de marché en ligne stimulent la croissance numérique | +0.6% | Royaume-Uni, Allemagne, France | Moyen terme (2 à 4 ans) |

| La conformité WLTP/Euro-7 élargit l'écart de prix entre véhicules neufs et d'occasion | +0.5% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| L'abandon progressif du diesel stimule le commerce transfrontalier | +0.4% | Allemagne, France vers l'Europe de l'Est | Moyen terme (2 à 4 ans) |

| Le financement intégré et le paiement différé améliorent l'accessibilité financière | +0.3% | Royaume-Uni, Allemagne, Espagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des programmes de véhicules d'occasion certifiés (VOC) soutenus par les constructeurs automobiles

Les programmes CPO des constructeurs automobiles intègrent des garanties fabricant, des normes de remise en état et des outils de réservation numériques dans le parcours de revente, positionnant les véhicules quasi neufs comme des substituts crédibles aux modèles neufs et renforçant le marché européen des voitures d'occasion. Des valeurs résiduelles solides et une rentabilité par unité plus élevée incitent les marques à intégrer le CPO dans leur planification principale. La notoriété des consommateurs reste cependant limitée ; des initiatives de sensibilisation menées par les conseils de concessionnaires en Allemagne et au Royaume-Uni visent à traduire la couverture technique en messages de valeur plus clairs. Des programmes efficaces ramènent également les propriétaires vers les circuits de service agréés, renforçant ainsi les flux de revenus liés aux accessoires et à l'entretien tout au long du cycle de vie de la propriété[1]Stowe, Andrew, Les programmes CPO profitent aux constructeurs, aux concessionnaires et aux acheteurs,

WardsAuto, wardsauto.com.

Augmentation de l'offre de véhicules ex-leasing (tranche 3 à 5 ans) sous l'effet des mandats d'électrification des flottes

L'afflux de véhicules en fin de contrat de location, notamment dans la tranche d'âge de 3 à 5 ans, remodèle considérablement la dynamique des stocks sur l'ensemble du marché européen des voitures d'occasion, présentant à la fois des défis et des opportunités pour les concessionnaires, les opérateurs de flottes et les financeurs. Les mandats d'électrification des flottes d'entreprise accélèrent cette évolution, les organisations renouvelant leurs véhicules plus rapidement pour atteindre leurs objectifs de développement durable et intégrer les dernières technologies, notamment les modèles entièrement électriques et hybrides. L'augmentation de l'offre est la plus marquée dans les pays où le taux de pénétration du crédit-bail est élevé, comme l'Allemagne et les Pays-Bas, où la location reste le principal mode d'acquisition des véhicules électriques à batterie. Cette tendance crée un marché plus concurrentiel pour les véhicules quasi neufs, poussant les concessionnaires à optimiser leurs stratégies de remise sur le marché, à investir dans des programmes de certification et à exploiter les canaux de vente numériques pour maintenir leurs marges et gérer leurs stocks efficacement.

Croissance des places de marché en ligne pures augmentant la pénétration numérique

La transformation numérique remodèle le marché européen des voitures d'occasion, les plateformes en ligne devant connaître une croissance rapide et capter jusqu'à 10 % du segment B2C d'ici 2025. Cette expansion est portée par l'évolution des préférences des consommateurs pour des expériences d'achat fluides, une plus grande transparence des prix et la commodité. Les places de marché en ligne pures répondent aux points de friction traditionnels grâce à des innovations telles que les inspections numériques de véhicules, les conseils de prix algorithmiques et les services de livraison à domicile. Le succès dans ce paysage en évolution dépend de la construction de marques de confiance, de l'exploitation de l'analyse des données pour les décisions d'inventaire et de tarification, de l'intégration des points de contact en ligne et physiques, de l'exploitation de centres de remise en état et d'inspection efficaces, et de la diversification des canaux d'approvisionnement pour maintenir une offre de véhicules large et de haute qualité. Ces stratégies permettent collectivement aux concessionnaires et aux opérateurs numériques de répondre aux attentes des acheteurs modernes tout en se développant efficacement sur plusieurs marchés européens.

Hausse des prix des véhicules neufs due à la conformité WLTP/Euro-7 élargissant l'écart de prix avec l'occasion

La mise en œuvre de normes d'émissions strictes, notamment la procédure d'essai mondiale harmonisée pour les véhicules légers (WLTP) et les prochaines réglementations Euro-7, a considérablement augmenté les coûts de production et les prix de vente au détail des véhicules neufs. Cet élargissement de l'écart de prix entre les véhicules neufs et d'occasion redirige la demande des consommateurs vers le marché secondaire, en particulier dans les segments sensibles aux prix. Cette disparité de prix crée des opportunités pour les concessionnaires de positionner les véhicules d'occasion quasi neufs comme des alternatives à valeur ajoutée aux modèles sortis d'usine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La fraude au compteur kilométrique nuit à la confiance des acheteurs | -0.9% | Europe de l'Est, Italie, Espagne | Moyen terme (2 à 4 ans) |

| La fragmentation des règles fiscales entrave le commerce transfrontalier | -0.7% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| La lenteur de la normalisation des batteries VE nuit aux valeurs des VEB d'occasion | -0.5% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la qualité des véhicules plus anciens | -0.4% | Europe de l'Est, Europe du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La persistance de la fraude au compteur kilométrique nuit à la confiance des acheteurs

La fraude au compteur kilométrique demeure un défi persistant sur le marché européen des voitures d'occasion, sapant la confiance des consommateurs et réduisant les valeurs de revente dans les segments concernés. En abaissant artificiellement le kilométrage déclaré pour gonfler les prix de vente, cette pratique coûte chaque année des milliards d'euros aux consommateurs européens. Elle présente des risques particuliers dans les transactions transfrontalières, où la vérification est plus difficile. Le problème est particulièrement prononcé en Europe de l'Est, en Italie et en Espagne, où la surveillance réglementaire et l'application des règles varient considérablement. Des solutions numériques émergentes, telles que les registres d'historique de véhicules basés sur la chaîne de blocs et les registres centralisés de kilométrage, offrent un potentiel pour améliorer la transparence et réduire la fraude. Cependant, l'adoption et la mise en œuvre restent inégales à travers le continent. Le renforcement des normes réglementaires harmonisées et l'incitation à l'intégration technologique sont donc essentiels pour restaurer la confiance et la stabilité sur le marché européen des voitures d'occasion.

La lenteur de la normalisation de l'état de santé des batteries VE déprime les valeurs résiduelles des VEB d'occasion

L'absence de protocoles standardisés d'évaluation de l'état de santé des batteries entrave considérablement la croissance du marché des véhicules électriques (VE) d'occasion en Europe, créant une incertitude autour des valeurs résiduelles. Ce problème est particulièrement critique à mesure que le parc de VE s'élargit, l'UE visant une mobilité 100 % zéro émission pour les véhicules neufs d'ici 2035. Les Nations Unies élaborent le Règlement technique mondial n° 22 pour standardiser les évaluations de l'état de santé des batteries, qui pourrait servir de référence européenne. Parallèlement, les normes Euro 7, en vigueur à partir du 1er juillet 2025, exigeront que les batteries des VEB et des véhicules hybrides rechargeables (VEHR) conservent des capacités de stockage d'énergie spécifiques dans le temps[2] "La voie vers une nouvelle stratégie automobile européenne," Notre Europe - Institut Jacques Delors, institutdelors.eu/wp.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : le leadership des SUV/VUM stimule les volumes

Les modèles SUV/VUM ont représenté 33,78 % du marché européen des voitures d'occasion en 2025, reflétant l'appétit des consommateurs pour la polyvalence et les positions de conduite surélevées, même après que les pressions sur les coûts du carburant ont atteint leur pic. Les SUV compatibles VEB sortent désormais des parcs de leasing en plus grand nombre, ce qui soutient une perspective de CAGR de 9,67 %. Les berlines continuent de reculer à mesure que les péages de congestion urbaine pénalisent les carrosseries plus longues. Les berlines à hayon conservent leur fidélité dans les centres-villes denses auprès des primo-acheteurs sensibles aux prix.

Des valeurs résiduelles dynamiques encouragent les concessionnaires franchisés en France et en Espagne à dédier de l'espace en concession aux crossovers de milieu de gamme, tandis que l'adoption des véhicules utilitaires légers reste stable dans les PME orientées services. Les fourgonnettes conformes à la norme Euro 6 se négocient avec une prime de 12 % dans les zones à faibles émissions, soulignant une bifurcation entre les véhicules conformes et non conformes. L'Europe du Sud mise encore davantage sur les SUV ; la demande portugaise pour les crossovers sous-compacts tels que la Peugeot 2008 croît à deux chiffres.

Par type de carburant : la domination du diesel s'estompe à mesure que les VEB progressent

Les véhicules diesel ont capturé 41,52 % de la part du marché européen des voitures d'occasion en 2025, en baisse par rapport aux niveaux précédents à mesure que les mesures pour la qualité de l'air se renforcent. Bien que partant d'une base modeste, les véhicules électriques à batterie progressent à un CAGR de 17,95 % à mesure que les flottes des premiers adoptants réduisent les préoccupations technologiques en libérant des véhicules documentés. L'essence reste pertinente dans les pays dotés de réseaux de recharge naissants, tandis que les véhicules hybrides et hybrides rechargeables répondent aux préoccupations de conformité et d'autonomie.

L'arbitrage transfrontalier achemine les voitures diesel de France et d'Allemagne vers la Bulgarie et la Roumanie, prolongeant les rendements du cycle de vie. Pendant ce temps, des opportunités d'achat de VEB apparaissent aux Pays-Bas, où les subventions à la revente se resserrent. La transparence autour de l'état de santé des batteries reste un facteur limitant, mais la croissance des kits de vérification devrait débloquer davantage de liquidités après la mise en œuvre d'Euro 7.

Par type de vendeur : la transformation numérique favorise les acteurs organisés

Les négociants indépendants, les petites annonces privées et les micro-concessionnaires représentent encore 54,60 % du volume, mais les acteurs organisés se développent plus rapidement à un CAGR de 6,18 % à mesure que les investisseurs soutiennent les places de marché riches en données. Les points de vente VOC parrainés par les constructeurs automobiles ajoutent une discipline d'inventaire, des plans de service groupés et un financement qui séduisent les acheteurs averses au risque.

Le marché européen des voitures d'occasion récompense les plateformes capables de syndiquer les stocks, d'automatiser la remise en état et de garantir les titres de propriété. En Pologne, les services groupés de transport et de fiscalité permettent aux vendeurs organisés de proposer des prix inférieurs à ceux de leurs concurrents fragmentés sur les achats transfrontaliers, renforçant la confiance et la fidélisation.

Par canal de vente : l'intégration numérique-physique remodèle le commerce de détail

Les showrooms physiques excellent toujours dans l'inspection tactile et la satisfaction immédiate, verrouillant 87,35 % des unités en 2025, tandis que les transactions en ligne progressent à un CAGR de 16,35 %. Les parcours en ligne influencent presque chaque achat. Par exemple, les visites vidéo, les évaluations numériques de reprise et les remises à domicile recréent la confiance du showroom sur un écran.

Sur l'horizon de prévision, le marché européen des voitures d'occasion devrait voir la plupart des concessionnaires converger vers des modèles hybrides, avec la tarification, les formalités administratives et le financement effectués en ligne. Dans le même temps, la remise finale ou l'essai se déroule dans un hub régional. L'Europe du Nord a été pionnière dans cette intégration, mais l'Espagne et l'Italie ont rapidement mis en œuvre des rendez-vous virtuels à mesure que l'infrastructure haut débit se renforçait.

Par âge du véhicule : les véhicules ex-leasing stimulent le segment d'âge intermédiaire

Les voitures âgées de 3 à 5 ans ont dominé, avec une part de 36,72 % en 2025, à mesure que les contrats de flotte et de leasing arrivaient à maturité. Cette tranche offre le point d'équilibre idéal entre la courbe de dépréciation et la garantie résiduelle, attirant les ménages à revenus moyens. Les unités quasi neuves de 0 à 2 ans progressent à un CAGR de 10,84 %, portées par les immatriculations tactiques des constructeurs automobiles et les locations à cycle court.

Les cohortes plus anciennes de 9 ans et plus bénéficient de l'accessibilité financière mais font face à des préoccupations de fiabilité, notamment sur les marchés scandinaves soucieux de la sécurité. L'âge moyen du parc automobile allemand a grimpé à 10,3 ans, soutenant une demande robuste en pièces détachées et services. Les réseaux d'inspection élargissent les extensions de garantie pour prolonger la durée de vie utile et renforcer la confiance dans les unités plus anciennes.

Par nombre de propriétaires : préférence pour les véhicules à historique unique

Les voitures à propriétaire unique détiennent une part de 61,55 % car les carnets d'entretien sont généralement complets et les accidents plus faciles à retracer. Les registres numériques sont populaires en Suède et en Finlande, renforçant cet avantage en fournissant des historiques de kilométrage et d'entretien vérifiés. Les unités à propriétaires multiples progressent à un CAGR de 5,31 % à mesure que les modèles d'autopartage font tourner les clés plus fréquemment, notamment dans les grandes villes.

Dans le contexte du marché européen des voitures d'occasion, la présentation transparente des changements de propriétaire est essentielle lors de l'exportation vers des marchés aux normes de documentation variables. Les concessionnaires qui proposent des vérifications par des tiers convertissent les sceptiques persistants et obtiennent des marges brutes plus élevées.

Par tranche de prix : domination du marché intermédiaire dans un contexte de polarisation

La tranche de prix de 10 000 à 20 000 USD représente 40,62 % du marché européen des voitures d'occasion en 2025, constituant le point d'équilibre idéal pour les acheteurs grand public à la recherche d'un transport fiable avec des fonctionnalités modernes à des prix accessibles. Ce segment comprend divers types et âges de véhicules, des modèles premium plus anciens aux véhicules économiques plus récents. Le segment supérieur à 30 000 USD connaît la croissance la plus rapide à un CAGR de 9,71 % (2026-2031), porté par la présence croissante de véhicules électriques premium et de voitures de luxe récentes sur le marché de l'occasion.

Le segment inférieur à 10 000 USD sert les acheteurs sensibles aux prix, notamment les primo-accédants et ceux qui recherchent des véhicules secondaires à des fins spécifiques. La tranche 20 000-30 000 USD comble le fossé entre les offres grand public et premium, proposant des modèles grand public plus récents et des véhicules de luxe plus anciens. Le marché connaît une polarisation croissante, avec une croissance concentrée à l'extrémité premium tandis que le segment d'entrée de gamme subit la pression des solutions de mobilité alternatives dans les zones urbaines. En Allemagne, les véhicules de moins de 10 000 USD représentent environ 5 % du marché, tandis que ceux de moins de 20 000 USD en représentent environ 30 %. L'ADAC recommande d'envisager des marques non allemandes comme Honda, Kia et Toyota pour des options économiques inférieures à 10 000 USD.

Par type de financement : des solutions innovantes élargissent l'accès

L'achat au comptant reste le mode de financement dominant sur le marché européen des voitures d'occasion avec 60,92 % de part de marché en 2025, reflétant les habitudes d'achat traditionnelles et la proportion significative de véhicules à bas prix pour lesquels le financement peut ne pas être rentable. Cependant, les achats financés progressent à un CAGR de 8,66 % (2026-2031), portés par des solutions de financement innovantes et la présence croissante de véhicules de valeur plus élevée sur le marché de l'occasion. L'essor du financement intégré et des options d'achat différé élargit l'accès au financement automobile, notamment pour les jeunes acheteurs et ceux ayant des antécédents de crédit limités.

Le paysage du financement varie considérablement selon les pays, les marchés d'Europe du Nord affichant des taux de pénétration du financement plus élevés que les marchés d'Europe du Sud et de l'Est. Les plateformes numériques rationalisent le processus de financement, avec des solutions intégrées qui offrent une approbation instantanée et des conditions personnalisées basées sur les caractéristiques du véhicule et le profil de l'acheteur.

Analyse géographique

L'Allemagne, avec son solide réseau de distribution et sa culture rigoureuse d'inspection, détiendra une part de 17,85 % du marché européen des voitures d'occasion en 2025.

Le Royaume-Uni se classe deuxième, porté par un nombre record de demandes de renseignements pour les VE d'occasion à mesure que la couverture de recharge s'améliore à l'échelle nationale. La France, l'Italie et l'Espagne complètent le top cinq. L'Italie a enregistré une croissance de 8,5 % du volume des ventes en 2024, tandis que l'Espagne a affiché une hausse de 16 %, bien que les unités espagnoles mettent plus de temps à se vendre en raison des disparités fiscales régionales. Chaque marché présente des particularités réglementaires distinctives qui façonnent le mix d'inventaire et la latitude de tarification.

La Pologne affiche la trajectoire la plus rapide à un CAGR de 7,42 % jusqu'en 2031. L'élasticité des revenus génère des schémas divergents ; la hausse des revenus des ménages stimule l'acquisition de véhicules neufs tout en atténuant la demande pour les importations plus anciennes, poussant les négociants à se spécialiser dans des stocks plus récents à faible kilométrage. Les Pays-Bas et la Suède illustrent respectivement une électrification avancée et une forte densité de leasing, alimentant tous deux des retours bien équipés dans les enchères régionales. Les États balkaniques et baltes émergents dans la catégorie Reste de l'Europe absorbent d'importants flux de diesel, renforçant les boucles d'arbitrage transfrontalier.

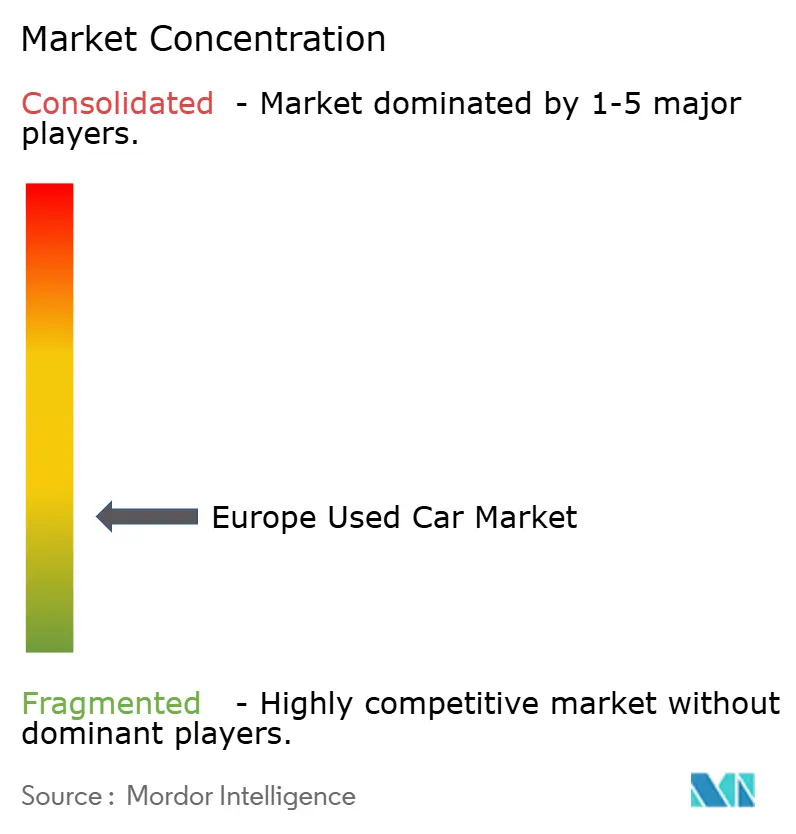

Paysage concurrentiel

Le marché européen des voitures d'occasion est structurellement fragmenté, soulignant la marge de consolidation disponible. Les concessionnaires franchisés établis ancrent la confiance grâce à leur présence physique et leurs offres après-vente, mais les acteurs nativement numériques se développent rapidement en captant le trafic de recherche et en automatisant les décisions d'évaluation. AUTO1 Group a signalé une hausse de prix de 2,7 % au premier trimestre 2025, son système d'enchères algorithmique ayant resserré la discipline d'approvisionnement[3]"Indice de prix AUTO1 Group : les prix des voitures d'occasion ont augmenté au premier trimestre 2025, portés par la demande de véhicules essence et diesel," AUTO1 Group, auto1-group.com.

Les constructeurs automobiles intensifient la concurrence en déployant des écosystèmes VOC paneuropéens qui fidélisent les acheteurs aux suites de services de marque et créent des planchers de valeur résiduelle pour les VEB. Stellantis, Volkswagen et BMW syndiquent désormais des annonces multi-pays avec une formulation de garantie unifiée, comblant les lacunes de confiance dans les transactions transfrontalières. Des startups de certification de l'état de santé des batteries s'associent à ces réseaux pour soutenir la tarification à la revente des véhicules électriques.

L'analyse des données sous-tend les stratégies modernes : la tarification prédictive, la publicité micro-ciblée et les règles de stockage au niveau du numéro d'identification du véhicule (NIV) permettent des économies de coûts. Les opérateurs qui associent des analyses de marché en temps réel à une remise en état verticalement intégrée gagnent en rapidité et en avantages de marge. Les investisseurs canalisent donc des capitaux vers des plateformes en ligne capables de s'adjoindre des groupes de concessionnaires régionaux, d'exécuter une logistique à faible intensité d'actifs et de recycler les liquidités en réduisant les délais de vente.

Leaders du secteur européen des voitures d'occasion

Lookers Plc

Emil Frey AG

Pendragon Plc

Auto1 Group SE

Aramis Group SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : au premier trimestre 2025, AUTO1 Group a signalé une hausse de 2,7 % de son indice de prix, passant de 135,2 en janvier à 138,8 en mars. Cette progression a été largement portée par un pic de la demande pour les véhicules essence et diesel.

- Février 2025 : Dealcar, basée à Barcelone, a levé 3 millions EUR pour numériser les concessions de voitures d'occasion et amorcer son entrée sur le marché allemand.

Périmètre du rapport sur le marché européen des voitures d'occasion

Les véhicules d'occasion, communément appelés voitures d'occasion, ont eu un ou plusieurs propriétaires au détail avant leur vente actuelle. Ces voitures trouvent de nouveaux acquéreurs par divers canaux, notamment les concessionnaires indépendants et les canaux de vente en ligne.

Le marché européen des voitures d'occasion est segmenté par type de véhicule, type de vendeur, type de carburant et pays. Par type de véhicule, le marché est segmenté en berlines à hayon, berlines, véhicules utilitaires sport et véhicules multiusages. Par type de vendeur, le marché est segmenté en organisé et non organisé. Par type de carburant, le marché est segmenté en essence, diesel, électrique et autres. Par pays, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne, Russie et Reste de l'Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (unités).

| Berline |

| SUV/VUM |

| Berline à hayon |

| Essence |

| Diesel |

| Véhicule électrique à batterie (VEB) |

| Hybride et hybride rechargeable (VH/VHR) |

| Autres (GPL, GNC, biocarburant) |

| Organisé |

| Non organisé |

| Hors ligne |

| En ligne |

| 0 à 2 ans |

| 3 à 5 ans |

| 6 à 8 ans |

| Plus de 9 ans |

| Véhicules à propriétaire unique |

| Véhicules à propriétaires multiples |

| Moins de 10 000 |

| 10 000 à 20 000 |

| 20 000 à 30 000 |

| Plus de 30 000 |

| Achat financé |

| Achat au comptant |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Suède |

| Pologne |

| Reste de l'Europe |

| Par type de véhicule | Berline |

| SUV/VUM | |

| Berline à hayon | |

| Par type de carburant | Essence |

| Diesel | |

| Véhicule électrique à batterie (VEB) | |

| Hybride et hybride rechargeable (VH/VHR) | |

| Autres (GPL, GNC, biocarburant) | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par canal de vente | Hors ligne |

| En ligne | |

| Par âge du véhicule | 0 à 2 ans |

| 3 à 5 ans | |

| 6 à 8 ans | |

| Plus de 9 ans | |

| Par nombre de propriétaires | Véhicules à propriétaire unique |

| Véhicules à propriétaires multiples | |

| Par tranche de prix (USD) | Moins de 10 000 |

| 10 000 à 20 000 | |

| 20 000 à 30 000 | |

| Plus de 30 000 | |

| Par type de financement | Achat financé |

| Achat au comptant | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des voitures d'occasion ?

La taille du marché européen des voitures d'occasion devrait atteindre 61,7 milliards USD en 2026 et croître à un CAGR de 4,37 % pour atteindre 76,43 milliards USD d'ici 2031.

Pourquoi les VEB sont-ils importants pour le futur paysage européen des voitures d'occasion ?

Les véhicules électriques à batterie sont le segment de carburant à la croissance la plus rapide à un CAGR de 17,95 % et soutiennent la croissance premium, bien que la certification de l'état de santé des batteries reste un défi.

Quel pays est en tête du marché européen des voitures d'occasion ?

L'Allemagne est en tête avec une part de 17,85 % du marché en 2025.

Qu'est-ce qui stimule la demande pour les voitures de 3 à 5 ans ?

La libération régulière de véhicules ex-leasing, accompagnés de carnets d'entretien complets et d'une couverture de garantie résiduelle, fournit un stock d'âge intermédiaire attractif.

Dernière mise à jour de la page le: