Taille et parts du marché européen de la nutrition sportive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

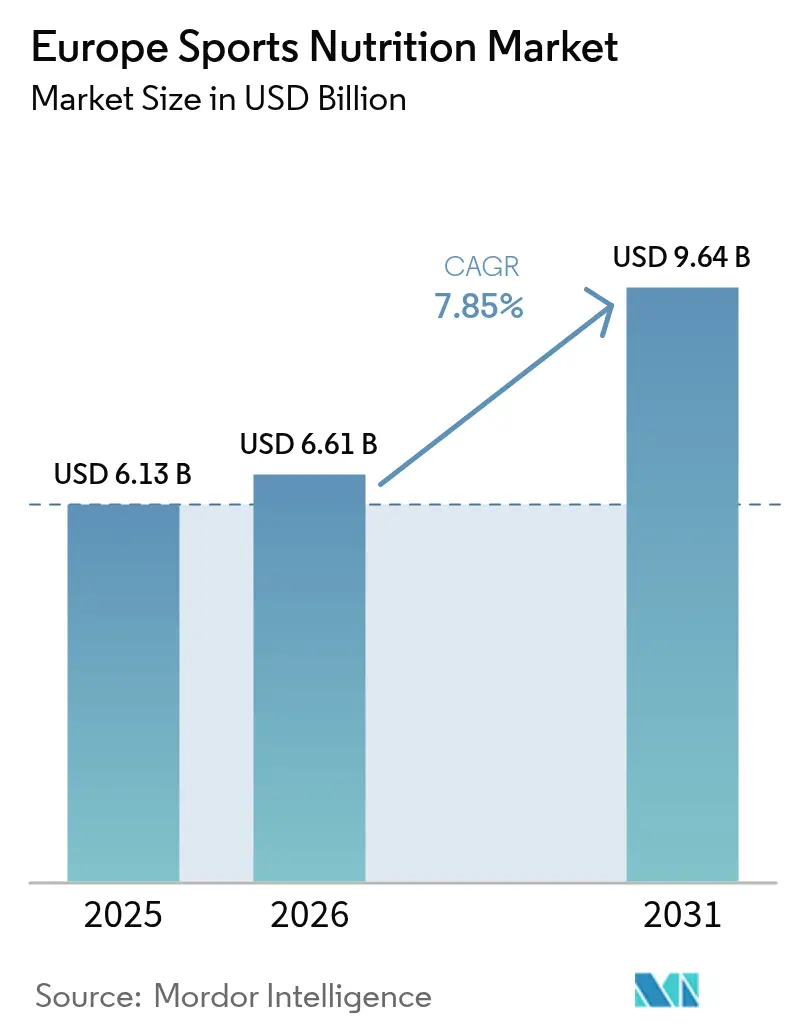

| Taille du marché de l'année de base (2025) | 6.13 Milliards de dollars |

| Taille du Marché (2026) | 6.61 Milliards de dollars |

| Taille du Marché (2031) | 9.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la nutrition sportive par Mordor Intelligence

Le marché européen de la nutrition sportive devrait croître de 6,13 milliards USD en 2025 à 6,61 milliards USD en 2026 et devrait atteindre 9,64 milliards USD d'ici 2031 à un TCAC de 7,85 % sur la période 2026-2031. Cette perspective robuste reflète un élargissement de la base de consommateurs qui inclut désormais les millennials, la génération Z et les seniors actifs qui intègrent les produits de performance dans leurs routines quotidiennes de bien-être. La popularité croissante des abonnements à des salles de sport, des activités récréatives et des sports d'endurance stimule la demande de compléments nutritionnels améliorant la performance tels que les pré-entraînements et les produits protéinés. Les innovations produits, notamment les formats prêts-à-boire, les barres et les ingrédients cliniquement testés, améliorent la praticité et l'efficacité, séduisant un plus large éventail de consommateurs. Par ailleurs, la nutrition sportive est de plus en plus utilisée par les non-athlètes pour le bien-être général, la gestion du poids et le vieillissement en bonne santé, élargissant ainsi sa base de consommateurs. Les investissements dans la culture du fitness, un virage vers des ingrédients d'origine végétale et à étiquette propre, ainsi que les avancées du commerce de détail omnicanal renforcent également la dynamique de consommation. Dans le même temps, le renforcement de la lutte contre les produits contrefaits consolide la confiance des consommateurs et favorise les marques conformes.

Points clés du rapport

- Par type de produit, les produits protéinés sportifs ont dominé avec 68,24 % de la part de marché européenne de la nutrition sportive en 2025. Les produits sportifs non protéinés devraient se développer à un TCAC de 8,35 % jusqu'en 2031, soit le plus rapide parmi les segments de produits.

- Par canal de distribution, les boutiques de vente en ligne ont représenté 56,31 % de la taille du marché européen de la nutrition sportive en 2025. Les supermarchés et hypermarchés enregistrent le TCAC projeté le plus élevé à 9,35 % jusqu'en 2031.

- Par géographie, le Royaume-Uni représentait 32,06 % de la taille du marché européen de la nutrition sportive en 2025. L'Allemagne affiche la croissance nationale la plus rapide avec un TCAC de 10,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la nutrition sportive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au fitness chez les millennials et la génération Z | +1.8% | Allemagne, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Expansion des formulations d'origine végétale et à étiquette propre | +1.5% | Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Premiumisation des en-cas protéinés et des boissons prêtes-à-boire | +1.2% | Royaume-Uni, Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Hausse de la participation aux activités sportives et de fitness | +1.0% | Allemagne, Suède, Pays-Bas | Long terme (≥ 4 ans) |

| Influence des réseaux sociaux et des influenceurs fitness | +0.9% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Demande de nutrition personnalisée et de produits de niche | +0.8% | Royaume-Uni, Allemagne, Suisse, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au fitness chez les millennials et la génération Z

La transformation démographique stimule l'expansion du marché, les jeunes consommateurs intégrant la nutrition sportive dans leurs routines quotidiennes de bien-être plutôt que de limiter son usage à la performance sportive. Ce changement générationnel crée une demande soutenue au-delà des modes de consommation traditionnels centrés sur la salle de sport. La participation croissante aux entraînements en salle, aux sports de plein air, au yoga et aux défis fitness stimule une demande constante pour les produits améliorant la performance et la récupération. Sport England a rapporté que 6 695 500 personnes ont participé à des cours de fitness en Angleterre durant la période 2023-2024 [1]Source : Sport England, « Enquête sur les modes de vie actifs des adultes, novembre 2023-24 », sportengland.org. Les millennials et la génération Z stimulent le besoin de produits conçus pour répondre à leurs préférences alimentaires spécifiques et à leurs objectifs de santé, favorisant l'innovation et la diversification au sein du marché. Le rapport 2024 de l'Organisation mondiale de la Santé soulignant des économies potentielles de 8 milliards EUR par an grâce à une activité physique accrue renforce le soutien des politiques publiques aux initiatives de fitness, créant des conditions favorables à la croissance du marché. Les réseaux sociaux amplifient cette tendance, des études démontrant que la fiabilité des influenceurs et la qualité du contenu renforcent significativement les intentions d'exercice et le comportement d'achat de compléments alimentaires chez les jeunes consommateurs.

Expansion des formulations d'origine végétale et à étiquette propre

L'Autorité européenne de sécurité des aliments a rationalisé les approbations de nouvelles protéines, notamment la lentille d'eau, les grillons et l'hémoglobine de soja, au cours de la période 2024-2025, favorisant la diversification des ingrédients. Les consommateurs accordant de plus en plus la priorité aux produits à impact environnemental réduit, les fabricants s'orientent vers des formulations d'origine végétale en raison de leurs émissions de carbone plus faibles par rapport aux protéines d'origine animale. L'amélioration des technologies de transformation améliore le goût, la texture et la digestibilité des produits de nutrition sportive d'origine végétale, répondant aux préoccupations antérieures des consommateurs et stimulant l'adoption. La consommation de protéines végétales en Europe dépasse désormais 1,1 million de tonnes par an [2]Source : Association européenne des protéines végétales, « Industrie et marché », euvepro.eu, avec les protéines de soja et de pois en tête des applications commerciales, selon l'Association européenne des protéines végétales. Le cadre réglementaire évolue, avec la mise à jour des orientations de l'EFSA pour les demandes de nouveaux aliments, en vigueur depuis février 2025, rationalisant l'accès au marché pour les sources de protéines innovantes tout en maintenant les normes de sécurité.

Premiumisation des en-cas protéinés et des boissons prêtes-à-boire

Les consommateurs sont de plus en plus prêts à payer une prime pour des produits offrant une fonctionnalité et une praticité améliorées. En 2024, la marque Ensure d'Abbott a franchi une étape importante en dépassant 3 milliards USD de ventes mondiales. Ce succès, porté par une croissance organique de 9 % de son portefeuille de nutrition pour adultes, met en évidence la capacité de la marque à répondre aux besoins d'une population vieillissante. L'innovation s'est étendue au-delà des poudres protéinées traditionnelles pour inclure des boissons prêtes-à-boire, des en-cas fonctionnels et des formulations spécialisées conçues pour des résultats de santé spécifiques. L'approbation du glucosyl hespéridine pour une utilisation dans les boissons fonctionnelles, telles que les boissons énergétiques et sportives, avec une limite maximale de 525 mg/L, crée des opportunités de différenciation de produits premium. Les consommateurs européens recherchent de plus en plus des produits combinant praticité et validation scientifique, stimulant la demande d'ingrédients cliniquement testés et d'un étiquetage transparent. De plus, le positionnement premium est renforcé par les avantages de la conformité réglementaire. Les exigences plus strictes en matière d'allégations de santé de l'Autorité européenne de sécurité des aliments (EFSA) favorisent les marques établies disposant d'une solide justification scientifique.

Hausse de la participation aux activités sportives et de fitness

Les tendances émergentes du fitness, notamment l'entraînement en force, le HIIT, les cours collectifs et les sports de plein air, stimulent le besoin de solutions nutritionnelles personnalisées adaptées à diverses exigences en matière d'énergie et de récupération. Le fitness est devenu partie intégrante du bien-être et d'un style de vie social dynamique, favorisant un engagement constant. Les cours de fitness en groupe et les entraînements axés sur la communauté renforcent la motivation et l'adhésion, soulignant la demande croissante de nutrition sportive pour soutenir l'énergie et la récupération. Selon la Fédération allemande des sports olympiques, l'Allemagne comptait 11,3 millions de membres pratiquant des sports de fitness [3]Source : Fédération allemande des sports olympiques, « Deutscher Olympischer Sportbund - Bestandserhebung 2024 », dosb.de. Les investissements dans les infrastructures accélèrent la croissance de la participation. En 2023, les gouvernements européens ont consacré 67,6 milliards EUR aux services récréatifs et sportifs, maintenant une part constante de 0,8 % des dépenses publiques totales, selon Eurostat [4]Source : Eurostat, « Dépenses publiques consacrées aux services récréatifs et sportifs », ec.europa.eu. Les données de l'OMS de 2023 montrent que 45 % des citoyens de l'UE n'atteignaient pas des niveaux d'activité physique adéquats, présentant des opportunités d'intervention. Les mesures politiques favorisant les activités physiques bénéfiques pour la santé stimulent davantage la croissance du marché des compléments alimentaires. Les tendances fitness telles que l'entraînement par intervalles à haute intensité, le fitness fonctionnel et les services d'entraînement personnalisés créent des besoins nutritionnels spécifiques, favorisant l'innovation produit et la segmentation du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Processus d'approbation des allégations par l'EFSA | -1.4% | Union européenne | Long terme (≥ 4 ans) |

| Coût élevé et variabilité des matières premières | -1.1% | Fabricants basés en Europe | Moyen terme (2-4 ans) |

| Concurrence intense et saturation du marché | -0.8% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Prévalence des produits contrefaits et de qualité inférieure | -0.6% | Commerce électronique transfrontalier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Processus d'approbation des allégations par l'EFSA

Les complexités réglementaires créent des barrières qui bénéficient aux acteurs établis tout en freinant l'innovation pour les petites entreprises. L'Autorité européenne de sécurité des aliments exige des preuves scientifiques approfondies pour les allégations de santé, pourtant les bénéfices cognitifs de la créatine restent non approuvés malgré un intérêt croissant des consommateurs. La divergence réglementaire post-Brexit amplifie le défi, car les entreprises doivent naviguer dans des processus d'approbation distincts pour le Royaume-Uni et l'UE, entraînant des coûts de conformité plus élevés qui affectent de manière disproportionnée les petites entreprises. Le système de notification proposé par les Pays-Bas pour les compléments alimentaires, inspiré de la Belgique et de la Roumanie, reflète un contrôle réglementaire croissant dans les États membres de l'UE. La mise à jour des orientations de l'EFSA, en vigueur depuis février 2025, vise à améliorer la qualité des demandes de nouveaux aliments mais prolonge également les délais d'évaluation. Un groupe de travail de l'UE œuvrant à l'harmonisation des niveaux maximaux autorisés entre les États membres offre un potentiel de rationalisation réglementaire, bien que la mise en œuvre reste incertaine.

Coût élevé et variabilité des matières premières

Les coûts de production alimentaire en Europe ont fortement augmenté en raison d'un doublement des prix des intrants agricoles et énergétiques dans un contexte de perturbations persistantes des chaînes d'approvisionnement. Le conflit russo-ukrainien a encore accentué la volatilité des matières premières, en particulier pour les ingrédients protéinés approvisionnés dans les régions concernées. Selon la Banque centrale européenne, l'inflation alimentaire a culminé à 15 % en mars 2023. Les aliments transformés, qui constituent 75 % des dépenses alimentaires, ont subi une pression persistante due à la hausse des coûts énergétiques. Combler les lacunes infrastructurelles dans les protéines alternatives nécessitera des investissements significatifs, des projections soulignant la nécessité d'un financement substantiel d'ici 2030 pour développer les installations de production de protéines végétales et cultivées. La hausse des coûts des ingrédients protéinés contraint les fabricants à gérer soigneusement leurs stratégies de tarification, en les équilibrant par rapport à la sensibilité des consommateurs aux prix dans des segments très concurrentiels. Pour atténuer les pressions sur les coûts des intrants, des entreprises comme Glanbia mettent en œuvre des programmes de transformation pluriannuels visant à réaliser des économies de coûts annuelles d'au moins 50 millions USD d'ici 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination des protéines face à l'innovation non protéinée

Les produits protéinés sportifs représentaient 68,24 % du marché européen de la nutrition sportive en 2025, ancrés par les poudres de lactosérum et de caséine largement acceptées parmi les utilisateurs de salles de sport. Cette domination découle d'une demande robuste pour les compléments protéinés, essentiels pour la récupération musculaire, le maintien et la forme physique globale, faisant écho tant aux athlètes qu'aux passionnés de fitness. Cependant, les produits sportifs non protéinés sont sur une trajectoire de croissance, affichant un TCAC impressionnant de 8,35 % jusqu'en 2031, soulignant un intérêt croissant des consommateurs pour les aides ergogènes spécialisées. Si le lactosérum conserve son avance grâce à son goût et à sa biodisponibilité, les alternatives végétales gagnent en dynamisme, portées par des étiquettes durables et sans allergènes.

En tête de la demande non protéinée figurent la créatine, les acides aminés à chaîne ramifiée et le colostrum. Parallèlement, les hybrides prêts-à-boire, combinant protéines et électrolytes, répondent aux consommateurs en quête de praticité et élargissent les scénarios d'utilisation. Les boissons prêtes-à-boire premium font leur marque sur les rayons haut de gamme, exploitant le glucosyl hespéridine pour ses bénéfices vasculaires et énergétiques. Avec un accent croissant sur l'éducation des consommateurs, les marques diversifient leurs offres en termes de textures et de formats de livraison, propulsant davantage l'expansion de la taille du marché européen de la nutrition sportive.

Par canal de distribution : La transformation numérique rencontre la renaissance du commerce de détail

En 2025, les boutiques de vente en ligne ont dominé le marché européen de la nutrition sportive, revendiquant une part de 56,31 %. Cette progression a été portée par les spécialistes de la catégorie et les grands acteurs du commerce électronique. Les acheteurs numériques, attirés par des avis transparents et une tarification dynamique, trouvent leur fidélité entretenue grâce à des assortiments de produits diversifiés. Les plateformes de commerce électronique proposent une vaste gamme d'offres, mettant en avant des articles de niche comme les protéines véganes et les barres sans allergènes, souvent absents des magasins physiques. S'appuyant sur des analyses de données avancées et un marketing numérique ciblé, ces plateformes fournissent des recommandations personnalisées, guidant les consommateurs vers des produits alignés sur leurs besoins alimentaires et leurs aspirations fitness.

Parallèlement, les supermarchés et hypermarchés connaissent la croissance la plus rapide, affichant un TCAC notable de 9,35 %. Cette croissance est soutenue par des extensions stratégiques de rayons, l'introduction de marques propres et l'attrait des achats impulsifs. Les magasins physiques tirent parti de l'avantage de l'échantillonnage de produits et du regroupement inter-catégories, augmentant efficacement la valeur des paniers. Les magasins spécialisés, reconnus pour leur expertise de niche, offrent des consultations en personne qui séduisent les athlètes dévoués. Dans le même temps, les supérettes exploitent la tendance des en-cas à emporter, proposant en évidence des boissons prêtes-à-boire réfrigérées. D'autres canaux, notamment les salles de sport, les distributeurs automatiques et les pharmacies, exploitent leur statut de confiance pour distribuer des produits conformes. À noter, une vague de consolidations de centres de fitness en Allemagne amplifie les ventes en salle de sport, fusionnant harmonieusement coaching professionnel et promotions de compléments alimentaires. Cette diversification entre les canaux de distribution souligne la résilience et la portée étendue du marché européen de la nutrition sportive.

Analyse géographique

En 2025, le Royaume-Uni détient une part de 32,06 % du marché d'Europe occidentale, soulignant ses comportements de consommation bien établis et ses solides réseaux de distribution. Les consommateurs britanniques manifestent une préférence pour les produits premium, font preuve d'une forte fidélité à la marque et possèdent un niveau d'éducation élevé, tous ces éléments stimulant la demande de formulations à plus haute valeur ajoutée. L'Allemagne, avec un marché dynamique prévu de croître à un TCAC de 10,05 % jusqu'en 2031, est en train de se transformer sous l'impulsion d'une sensibilisation croissante à la santé, d'une augmentation des adhésions aux clubs de fitness et de l'adoption rapide de produits véganes et d'origine végétale. La France et l'Italie maintiennent des positions importantes sur le marché en capitalisant sur leurs atouts traditionnels dans le commerce de détail et en intégrant rapidement le commerce électronique. En revanche, l'Espagne connaît une pénétration croissante du marché parmi les jeunes démographies, fortement influencées par les tendances fitness véhiculées par les réseaux sociaux. En 2023, les gouvernements de l'UE ont alloué 67,6 milliards EUR aux services récréatifs et sportifs, la Hongrie, la Finlande et la Suède se démarquant avec 0,7 % de leurs budgets, reflétant un fort soutien des politiques publiques à la croissance du marché, selon Eurostat.

Les pays nordiques, menés par la Suède, présentent des caractéristiques de marché premium, notamment une consommation par habitant élevée et des cadres réglementaires avancés qui bénéficient aux marques établies. Les Pays-Bas se distinguent en matière d'innovation, promouvant des systèmes de notification pour les compléments alimentaires et s'engageant activement dans les initiatives de diversification des protéines à l'échelle de l'UE. La Belgique joue le rôle de terrain d'essai réglementaire, ses exigences de notification pour les compléments alimentaires fournissant des informations précieuses pour une harmonisation plus large au sein de l'UE. Parallèlement, les pays d'Europe de l'Est tels que la Pologne et la Russie émergent comme des marchés clés pour l'adoption de la culture fitness, malgré des complexités réglementaires importantes.

Les initiatives transfrontalières de lutte contre la contrefaçon soulignent le succès de la coordination réglementaire. Par exemple, les opérations de l'OLAF ciblant les produits contrefaits liés à de grands événements sportifs ont abouti à la saisie de plus de 630 000 articles, selon le rapport de l'Office européen de lutte antifraude en 2024. Ces actions renforcent la position concurrentielle des acteurs conformes du marché tout en instaurant la confiance des consommateurs dans les canaux de distribution légitimes. De plus, les efforts d'harmonisation réglementaire régionale, tels que les travaux du groupe de travail de l'UE sur la standardisation des niveaux maximaux autorisés, indiquent des progrès vers des conditions de marché unifiées. Cette évolution pourrait réduire les défis de conformité et soutenir des stratégies d'expansion transfrontalière sans heurts.

Paysage concurrentiel

La concentration du marché reste modérée, la dynamique concurrentielle étant fragmentée, les acteurs dominants employant des stratégies diverses pour capitaliser sur les opportunités de croissance. Glanbia renforce son portefeuille en abandonnant stratégiquement des opérations de commerce électronique telles que Body and Fit et la marque SlimFast, tout en se concentrant sur le renforcement de sa marque phare, Optimum Nutrition. Le programme de transformation pluriannuel de l'entreprise, visant 50 millions USD d'économies de coûts annuelles d'ici 2027, souligne l'accent mis par le secteur sur l'amélioration de l'efficacité opérationnelle face à la hausse des coûts des matières premières. Le segment nutrition d'Abbott, qui a réalisé une croissance organique de 9 %, démontre son positionnement premium efficace, particulièrement alors que le vieillissement démographique intersecte de plus en plus les demandes en nutrition sportive.

Les entreprises stimulent l'innovation en rationalisant les voies réglementaires, créant ainsi des avantages concurrentiels. Elles investissent dans des demandes de nouveaux aliments et valident les allégations de santé pour soutenir des stratégies de tarification premium. L'approbation par la Commission européenne en 2024 de cinq nouvelles substances alimentaires, notamment le concentré de protéines de l'espèce Lemna et le bêta-glucane d'Euglena gracilis, reflète une ouverture réglementaire à l'innovation, favorisant les entreprises disposant de solides capacités de recherche et développement.

Les grands acteurs tels que Glanbia PLC, PepsiCo Inc., Nestle SA, The Hut Group et Abbott Laboratories accordent la priorité à la qualité comme élément clé du positionnement de marque. L'environnement concurrentiel du marché inclut à la fois des acteurs régionaux et internationaux. En conséquence, ces entreprises leaders diversifient leurs portefeuilles pour se démarquer grâce à des innovations produits, des partenariats stratégiques, des fusions et acquisitions, et des expansions de marché. Des opportunités dans des espaces inexploités émergent dans des domaines tels que la nutrition personnalisée, les formulations d'origine végétale et le ciblage de démographies spécifiques. Dans le même temps, les actions réglementaires contre les produits contrefaits renforcent les positions de marché des acteurs légitimes en instaurant la confiance des consommateurs et en imposant des exigences de vérification des canaux de distribution.

Leaders du secteur européen de la nutrition sportive

Glanbia PLC

PepsiCo Inc.

Nestle SA

Abbott Laboratories

The Hut Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BioTechUSA, une entreprise basée en Hongrie, a triplé sa capacité de production de barres protéinées sur son site de Szada et lancé deux nouvelles gammes de produits vitaminés premium.

- Décembre 2024 : THG Fulfil a noué un partenariat avec Zedify, la société de livraison par vélo-cargo à la croissance la plus rapide au Royaume-Uni. Grâce à cette collaboration, THG Fulfil exploitera le réseau de livraison innovant à zéro émission de Zedify pour une partie de ses livraisons dans les grandes villes du Royaume-Uni. Le service privilégiant le vélo-cargo de Zedify se positionne comme une alternative respectueuse de l'environnement aux méthodes de livraison traditionnelles, notamment dans les zones urbaines, avec des émissions de carbone supérieures à 80 % inférieures à celles d'une camionnette électrique.

- Octobre 2024 : La marque Optimum Nutrition de Glanbia a lancé son nouveau complément Optimum Nutrition Chocolat Chaud Protéiné au Royaume-Uni et en Europe. Le produit contient un concentré de lactosérum hydrolysé haut de gamme et de la poudre de lait écrémé, fournissant 20 grammes de protéines par portion.

- Juillet 2024 : Myprotein a lancé sa gamme de friandises saines dans plus de 300 magasins WHSmith au Royaume-Uni. Cela inclut les magasins en centre-ville, ainsi que les magasins de voyage dans les aéroports, les gares ferroviaires, les hôpitaux, les lieux de travail et les aires d'autoroute. La gamme en magasin comprenait des friandises populaires à emporter telles que les Galettes d'Avoine, les Brownies Protéinés, les Cookies Fondants Fourrés, les Barres Croustillantes en Couches et les Barres Protéinées en Couches.

Périmètre du rapport sur le marché européen de la nutrition sportive

La nutrition sportive est l'étude et la pratique de la nutrition et des régimes alimentaires dans le but d'améliorer la performance sportive d'une personne. Le marché traite des produits et boissons associés à l'amélioration de la performance des passionnés de sport, des consommateurs axés sur le fitness et des utilisateurs à titre de style de vie. Le marché européen de la nutrition sportive a été segmenté par type de produit, canal de distribution et géographie. Par type, le marché est segmenté en boissons sportives, aliments sportifs et compléments sportifs. Par canaux de distribution, le marché est segmenté en supérettes, hypermarchés/supermarchés, magasins spécialisés, vente en ligne et autres canaux de distribution. L'étude fournit également une analyse régionale du marché européen de la nutrition sportive dans les pays émergents et établis, notamment l'Espagne, le Royaume-Uni, la France, l'Allemagne, la Russie, l'Italie et le reste de l'Europe. Pour chaque segment, la taille et les prévisions du marché ont été établies sur la base de la valeur (en millions USD)

| Produits protéinés sportifs | Barres protéinées/énergétiques | ||

| Poudres protéinées sportives | Poudre de lactosérum et de caséine | Concentré | |

| Isolat | |||

| Autres | |||

| Poudres protéinées d'origine végétale | |||

| Autres poudres protéinées sportives | |||

| Boissons protéinées sportives prêtes-à-boire | |||

| Produits sportifs non protéinés | Créatine | ||

| BCAA | |||

| Autres | |||

| Supermarchés / Hypermarchés |

| Supérettes |

| Magasins spécialisés |

| Boutiques de vente en ligne |

| Autres canaux de distribution (salles de sport, distributeurs automatiques, pharmacies) |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Suède |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de produit | Produits protéinés sportifs | Barres protéinées/énergétiques | ||

| Poudres protéinées sportives | Poudre de lactosérum et de caséine | Concentré | ||

| Isolat | ||||

| Autres | ||||

| Poudres protéinées d'origine végétale | ||||

| Autres poudres protéinées sportives | ||||

| Boissons protéinées sportives prêtes-à-boire | ||||

| Produits sportifs non protéinés | Créatine | |||

| BCAA | ||||

| Autres | ||||

| Par canal de distribution | Supermarchés / Hypermarchés | |||

| Supérettes | ||||

| Magasins spécialisés | ||||

| Boutiques de vente en ligne | ||||

| Autres canaux de distribution (salles de sport, distributeurs automatiques, pharmacies) | ||||

| Par géographie | Royaume-Uni | |||

| Allemagne | ||||

| France | ||||

| Italie | ||||

| Espagne | ||||

| Russie | ||||

| Suède | ||||

| Belgique | ||||

| Pologne | ||||

| Pays-Bas | ||||

| Reste de l'Europe | ||||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché européen de la nutrition sportive ?

Le marché est évalué à 6,61 milliards USD en 2026 et devrait atteindre 9,64 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide en Europe ?

Les produits sportifs non protéinés, notamment les mélanges de créatine et de BCAA, se distinguent avec un TCAC de 8,35 % jusqu'en 2031.

Pourquoi l'Allemagne est-elle le marché national à la croissance la plus rapide ?

L'Allemagne bénéficie de la hausse des adhésions aux salles de sport, du soutien gouvernemental aux protéines alternatives et d'une perspective de TCAC de 10,05 %.

Comment de nouvelles sources de protéines entrent-elles sur le marché ?

Les approbations de l'EFSA pour la lentille d'eau, les grillons domestiques et les larves de vers de farine permettent des formulations protéinées nouvelles et durables.

Dernière mise à jour de la page le: