Taille et part du marché européen des protéines végétales texturées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

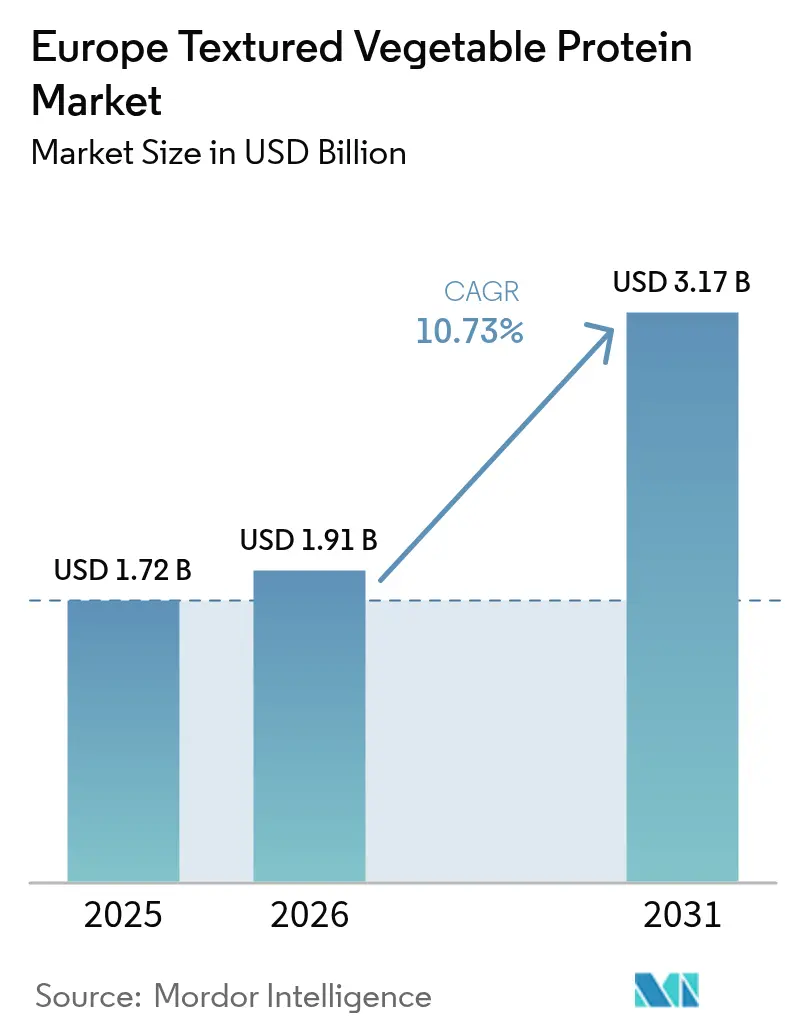

| Taille du marché de l'année de base (2025) | 1.72 Milliards de dollars |

| Taille du Marché (2026) | 1.91 Milliards de dollars |

| Taille du Marché (2031) | 3.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des protéines végétales texturées par Mordor Intelligence

La taille du marché européen des protéines végétales texturées en 2026 est estimée à 1,91 milliard USD, en hausse par rapport à la valeur de 2025 de 1,72 milliard USD, avec des projections pour 2031 affichant 3,17 milliards USD, croissant à un TCAC de 10,73 % sur la période 2026-2031. Cette expansion est portée par les efforts de l'Union européenne pour atteindre l'autosuffisance en protéines, la préférence croissante des consommateurs pour les substituts de viande, et les clusters d'extrusion rentables en Europe de l'Est, qui réduisent les coûts de fabrication par rapport aux systèmes traditionnels de protéines animales. Les consommateurs étant de plus en plus attentifs à une alimentation plus saine, à la réduction des graisses saturées et du cholestérol, et conscients des risques sanitaires liés à la viande rouge, beaucoup se tournent vers des protéines végétales telles que les protéines végétales texturées (PVT). La prévalence du diabète, des maladies cardiaques et d'autres pathologies liées au mode de vie en Europe soutient davantage ce virage vers les protéines végétales. À titre d'exemple, la Fédération internationale du diabète a signalé que 65,6 millions d'adultes âgés de 20 à 79 ans en Europe vivaient avec le diabète en 2024[1]Source : Fédération internationale du diabète, "Rapport régional sur le diabète", diabetesatlas.org. Le nombre croissant de végétariens, de végétaliens et, en particulier, de flexitariens stimule la demande de PVT en tant qu'alternative nutritive et rentable à la viande, notamment au Royaume-Uni, en Allemagne et en France. La pénétration accrue des marques distributeurs dans le commerce de détail, les avancées en matière de technologie à double vis et l'adoption plus large dans les menus de la restauration améliorent les économies d'échelle, entraînant une réduction des coûts unitaires. Par ailleurs, les réglementations en matière d'étiquetage des allergènes prévues par le règlement 1169/2011 encouragent le secteur à adopter des alternatives telles que le pois, la fève et d'autres légumineuses pour répondre aux préoccupations liées aux allergènes du soja. À mesure que les entreprises établies et les start-ups développent leurs capacités en protéines végétales, la concurrence s'intensifie, l'innovation technologique étant appelée à jouer un rôle déterminant dans la captation des marges bénéficiaires futures.

Principaux enseignements du rapport

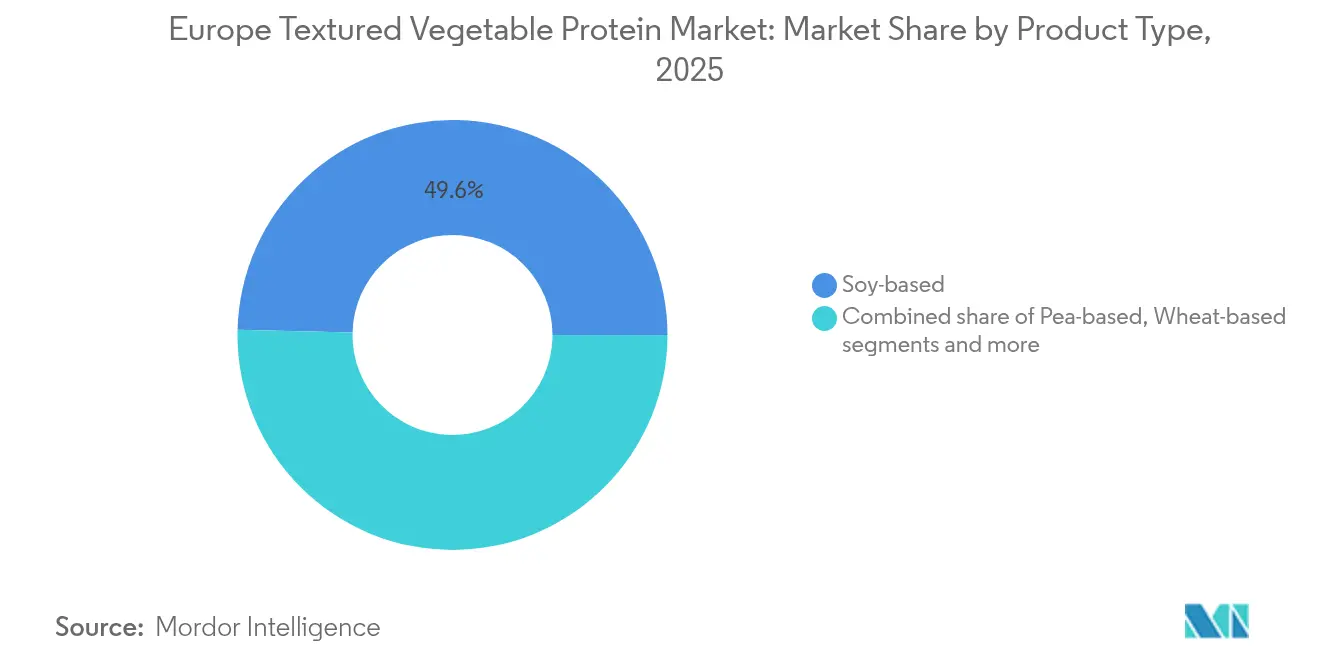

- Par type de produit, le soja a conservé 49,62 % de la part de marché européen des protéines végétales texturées en 2025, tandis que le pois devrait progresser à un TCAC de 11,08 % jusqu'en 2031.

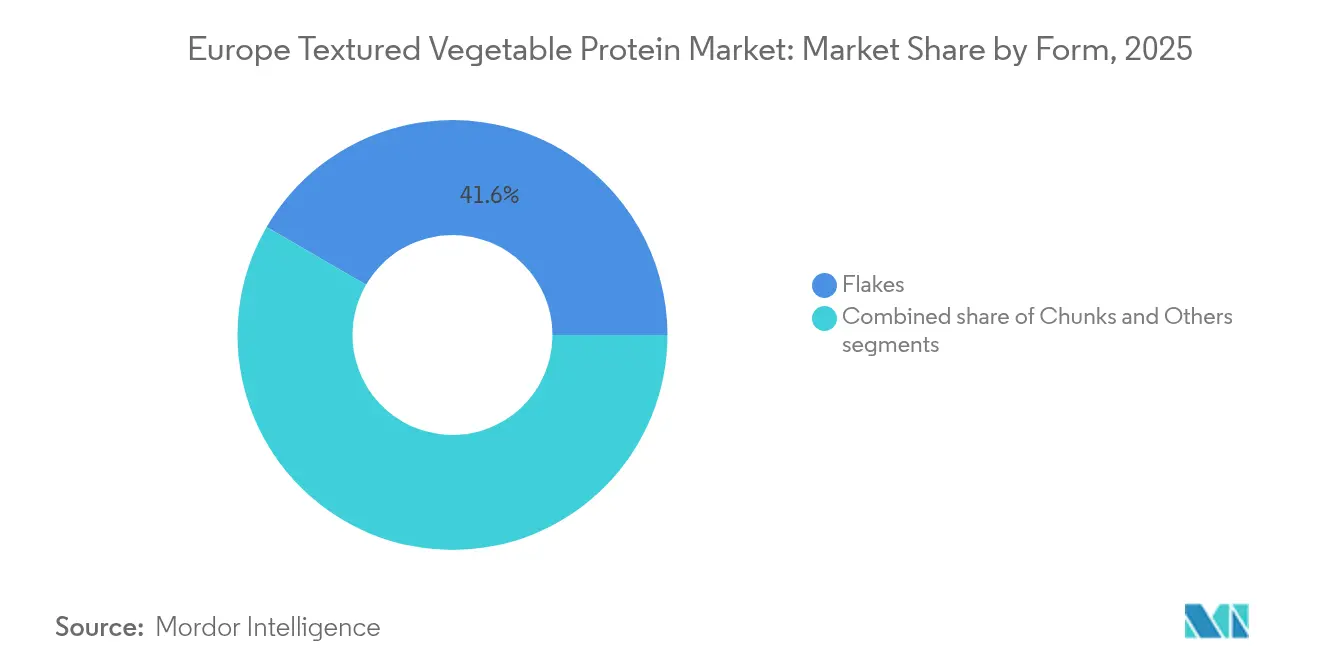

- Par forme, les flocons ont dominé avec une part de 41,62 % de la taille du marché européen des protéines végétales texturées en 2025, tandis que les morceaux devraient progresser à un TCAC de 11,32 % jusqu'en 2031.

- Par utilisateur final, la transformation alimentaire et animale a représenté 45,10 % de la taille du marché européen des protéines végétales texturées en 2025 et progresse à un TCAC de 12,02 % jusqu'en 2031.

- Par géographie, le Royaume-Uni détenait 19,40 % de la part de marché européen des protéines végétales texturées en 2025, tandis que l'Italie enregistre la croissance la plus rapide avec un TCAC de 11,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des protéines végétales texturées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide dans les analogues de viande à base végétale | +2.8% | Cœur de l'Europe occidentale, expansion vers l'Europe centrale et orientale | Moyen terme (2-4 ans) |

| Essor des tendances en matière de santé et de bien-être | +2.1% | Toute l'Europe, le plus fort dans les pays nordiques et en Allemagne | Long terme (≥ 4 ans) |

| Approvisionnement compétitif en soja et pois via les centres d'extrusion d'Europe de l'Est | +1.9% | Production en Europe de l'Est, consommation en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des populations véganes et végétariennes | +1.6% | Autriche, Allemagne, Pays-Bas en tête de l'adoption | Long terme (≥ 4 ans) |

| Sensibilisation croissante au bien-être animal | +1.4% | Europe du Nord et de l'Ouest, politique pilotée par l'UE | Moyen terme (2-4 ans) |

| Politiques et financements de l'UE pour l'autosuffisance en protéines | +1.2% | À l'échelle de l'UE, concentrés dans les régions agricoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide dans les analogues de viande à base végétale

Les préoccupations sanitaires, telles que l'obésité et les maladies cardiovasculaires, poussent les consommateurs à adopter des régimes flexitariens, végétariens et végétaliens. La demande de protéines végétales texturées (PVT) augmente en raison des analogues de viande à base végétale qui reproduisent le goût et la texture de la viande traditionnelle. La sensibilisation croissante à l'impact environnemental de l'élevage animal, associée aux préoccupations éthiques concernant le bien-être animal, accélère davantage le virage vers les viandes à base végétale. Les PVT se distinguent comme un ingrédient protéique durable qui s'aligne sur ces valeurs. En Europe, les ventes d'aliments à base végétale sont en hausse, avec l'Allemagne en tête en termes de croissance volumique. Cette croissance augmente directement la demande de PVT, les fabricants se tournant vers ces protéines comme alternatives rentables aux technologies plus coûteuses de mycoprotéines et de viande cultivée. Les données récentes sur les investissements soulignent un fort intérêt pour le secteur : les entreprises privées européennes spécialisées dans les aliments à base végétale, la viande cultivée et la fermentation ont levé près de 509 millions USD en 2024, soit une augmentation de 23 % par rapport à l'année précédente[2]Source : Good Food Institute, "Investissement européen en protéines alternatives 2024", gfi.org. Par ailleurs, l'essor des marques distributeurs dans le commerce de détail intensifie la concurrence par les prix, favorisant les fournisseurs de PVT établis qui peuvent livrer de manière constante des produits de haute qualité à grande échelle tout en répondant aux attentes des consommateurs en matière de formulations à étiquette propre avec un traitement minimal.

Essor des tendances en matière de santé et de bien-être

Face aux préoccupations croissantes concernant les graisses saturées, le cholestérol et le lien entre la consommation de viande rouge et les maladies chroniques telles que le diabète et les pathologies cardiovasculaires, les consommateurs réduisent leur consommation de protéines animales. Les protéines végétales texturées (PVT), principalement fabriquées à partir de soja, de blé et de pois, constituent une alternative rentable, polyvalente et riche en protéines, adaptée aussi bien aux végétariens qu'aux flexitariens. La forte prévalence des maladies chroniques en Europe a entraîné un virage vers des régimes préventifs privilégiant les protéines végétales, perçues comme plus saines et plus durables. Dans des pays comme l'Allemagne et le Royaume-Uni, la sensibilisation croissante à la santé et la fréquence significative du diabète et des maladies cardiaques stimulent une forte demande de PVT. Selon l'Organisation mondiale de la Santé en 2024, les maladies cardiovasculaires (MCV) demeurent la principale cause d'invalidité et de décès prématuré en Europe, représentant plus de 42,5 % des décès annuels[3]Source : Organisation mondiale de la Santé, "Les maladies cardiovasculaires tuent 10 000 personnes", who.int. La demande croissante de produits à étiquette propre a conduit à des reformulations favorisant des profils d'ingrédients plus simples, positionnant les PVT comme une alternative solide aux options synthétiques. De plus, les consommateurs européens associent de plus en plus les protéines végétales à un risque réduit de maladies cardiovasculaires. Cette tendance soutient l'investissement de 38 millions EUR de l'Allemagne en 2024 pour faire avancer les programmes de transition vers des protéines durables. Un tel positionnement axé sur la santé crée des opportunités pour les fabricants de PVT de pratiquer des prix premium en étayant les bénéfices fonctionnels par la recherche clinique et en respectant les allégations de santé réglementaires.

Approvisionnement compétitif en soja et en pois via les centres d'extrusion d'Europe de l'Est

Les pays d'Europe de l'Est tirent parti de coûts opérationnels plus faibles et des financements de modernisation agricole de l'UE, permettant une réduction de 15 à 20 % des coûts de production de PVT par rapport à l'Europe occidentale. Cette efficacité économique permet aux producteurs de maintenir une haute qualité de produit tout en proposant des prix compétitifs, favorisant une adoption accrue dans les secteurs de la distribution et de la restauration. De plus, la proximité des grandes régions agricoles spécialisées dans la production de soja et de pois garantit un approvisionnement fiable en matières premières, réduisant la dépendance à des sources éloignées ou instables. De nombreuses installations d'extrusion en Europe de l'Est mettent l'accent sur l'approvisionnement durable et les pratiques de production durables, séduisant les consommateurs soucieux de l'environnement. La forte production agricole de la Pologne et l'infrastructure croissante de traitement des protéines en Roumanie améliorent les efficiences de la chaîne d'approvisionnement, que les secteurs traditionnels de protéines animales peinent à atteindre en raison de ratios de conversion alimentaire plus élevés et de coûts de conformité environnementale plus stricts. Cet avantage géographique renforce la compétitivité des PVT européennes face aux importations et soutient les objectifs d'autosuffisance en protéines de l'UE.

Expansion des populations véganes et végétariennes

Un nombre croissant de consommateurs réduisent ou éliminent la consommation de viande pour des raisons sanitaires, éthiques et environnementales. En 2023, 51 % des consommateurs dans 10 pays européens ont déclaré avoir réduit leur consommation de viande par rapport à l'année précédente[4]Source : Good Food Institute, "Perspectives des consommateurs européens sur le secteur des protéines alternatives", gfi.org. Cette évolution des préférences alimentaires a considérablement accru la demande de protéines végétales, les protéines végétales texturées (PVT) s'imposant comme une alternative clé aussi bien dans le commerce de détail que dans la restauration. Les jeunes consommateurs, notamment ceux de la génération Z, sont à l'avant-garde de cette transition vers des régimes à base végétale, assurant une croissance de marché cohérente et à long terme. Leur forte influence stimule non seulement des taux d'adoption plus élevés des PVT, mais favorise également l'innovation, élargit l'offre de produits et promeut l'acceptation culturelle des aliments à base de PVT à travers l'Europe. La croissance des populations véganes et végétariennes accélère davantage l'expansion du marché européen des PVT en élargissant la base de consommateurs principaux, en encourageant l'introduction de nouveaux produits et en stimulant les volumes de ventes dans les circuits de distribution et de restauration. Cette transformation démographique constitue la pierre angulaire de la croissance soutenue du secteur, favorisant l'innovation continue et consolidant sa position sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Craintes liées à l'étiquetage des allergènes du soja freinant l'adoption dans la restauration | –1.8% | Restauration à l'échelle européenne, le plus fort au Royaume-Uni | Court terme (≤ 2 ans) |

| Barrières réglementaires et en matière de sécurité alimentaire | –1.5% | À l'échelle de l'UE, notamment pour les nouvelles protéines | Moyen terme (2-4 ans) |

| Intensité capitalistique élevée des lignes d'extrusion à double vis | –1.2% | Régions de fabrication, nouveaux entrants | Long terme (≥ 4 ans) |

| Incertitude des consommateurs quant à la qualité nutritionnelle | –0.9% | Marchés de détail d'Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Craintes liées à l'étiquetage des allergènes du soja freinant l'adoption dans la restauration

Les préoccupations concernant l'étiquetage des allergènes du soja freinent considérablement l'adoption des protéines végétales texturées (PVT) dans le secteur de la restauration. La mise en œuvre du règlement UE 1169/2011, qui exige un étiquetage détaillé des allergènes, a introduit des défis opérationnels pour les prestataires de restauration utilisant des PVT à base de soja. Pour atténuer les risques de contamination croisée, ces opérateurs doivent établir des zones de préparation dédiées et mettre en place des protocoles complets de formation du personnel. Les responsabilités potentielles associées à la gestion des allergènes ont conduit de nombreuses cuisines commerciales à éviter complètement les ingrédients à base de soja, malgré leurs avantages fonctionnels dans les applications d'analogues de viande, tels que la texture et la teneur en protéines. Bien que les consommateurs allergiques au soja représentent une minorité, leur présence a un impact notable sur les décisions de la restauration, incitant les opérateurs à restreindre l'utilisation des produits à base de soja pour minimiser les risques de contact croisé ou d'exposition aux allergènes. Cette complexité réglementaire a créé des opportunités pour des alternatives telles que les PVT à base de pois et d'autres légumineuses, qui sont associées à un risque d'allergénicité plus faible. Cependant, ces alternatives sont associées à des coûts d'ingrédients plus élevés, ajoutant une pression financière aux marges bénéficiaires déjà étroites des opérateurs de restauration.

Intensité capitalistique élevée des lignes d'extrusion à double vis

Les systèmes industriels d'extrusion à double vis utilisés pour la production de protéines végétales texturées nécessitent des investissements en capital importants, allant généralement de 2 à 5 millions EUR pour des installations de taille intermédiaire. Cette barrière financière élevée limite les nouveaux entrants et confère un avantage aux acteurs établis disposant d'une infrastructure de fabrication et de ressources existantes. Les fournisseurs d'équipements, tels que Clextral, soulignent les capacités avancées de leurs systèmes Galaxy Texturing Technology, qui peuvent atteindre un débit de 400 kg/heure. Cependant, l'obtention de profils de texture cohérents et la préservation de la valeur nutritionnelle pendant la production demeurent un défi complexe. Ces processus exigent une expertise technique spécialisée, que les petits transformateurs n'ont souvent pas la capacité de développer en interne. La nature capitalistique intensive de ces systèmes non seulement restreint la fragmentation du marché, mais renforce également la position des acteurs en place. Les entreprises établies tirent parti des économies d'échelle en répartissant les coûts des équipements sur diverses gammes de produits et marchés géographiques, leur permettant de maintenir un avantage concurrentiel et de soutenir leur rentabilité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les protéines de pois défient la domination du soja

Les variantes à base de soja détiennent une part de marché de 49,62 % en 2025, illustrant un virage stratégique vers des formulations adaptées aux personnes allergiques qui répondent aux préoccupations du secteur de la restauration. Les fabricants privilégient les PVT à base de soja pour leur rentabilité, leur teneur élevée en protéines et la disponibilité abondante des matières premières, permettant une tarification compétitive. Les protéines végétales texturées à base de pois devraient croître à un TCAC de 11,08 % jusqu'en 2031. En février 2024, Roquette a élargi son portefeuille de protéines de pois en lançant quatre nouveaux produits texturés, ciblant les fabricants européens d'analogues de viande à la recherche d'alternatives à étiquette propre aux ingrédients à base de soja. Les PVT à base de blé répondent à des applications de niche dans les segments de la boulangerie et de la confiserie, où la fonctionnalité du gluten offre des avantages structurels. Par ailleurs, les légumineuses telles que la fève, la lentille et le pois chiche gagnent du terrain à mesure que les fabricants diversifient leurs sources de protéines pour réduire les risques liés à la concentration de la chaîne d'approvisionnement.

L'investissement de 58 millions USD de Beneo dans la capacité de traitement de la fève en Allemagne reflète la forte confiance du secteur dans la diversification des protéines de légumineuses au-delà du soja et du pois traditionnels. Cette initiative s'aligne sur la préférence européenne croissante pour les ingrédients protéiques d'origine locale, tout en réduisant la dépendance aux graines de soja importées, souvent associées à des préoccupations de déforestation en Amérique du Sud. Cependant, le règlement UE sur les nouveaux aliments ajoute une complexité pour les nouvelles sources de protéines, car il exige des évaluations de sécurité complètes, favorisant les ingrédients bénéficiant d'approbations réglementaires existantes.

Par forme : les morceaux gagnent du terrain dans les analogues de viande

Les flocons détiennent une part de marché de 41,62 % en 2025, illustrant les efforts des fabricants pour améliorer les textures semblables à la viande afin d'accroître l'acceptation par les consommateurs. Dotés d'excellentes propriétés d'absorption d'eau et de graisses, de liaison et de qualités texturales, les flocons demeurent le premier choix des fabricants dans le secteur des aliments transformés. D'autre part, les morceaux de protéines végétales texturées devraient croître à un TCAC de 11,32 % jusqu'en 2031. Les morceaux offrent de meilleures caractéristiques de mordant dans les analogues de viande à muscle entier, tandis que les flocons excellent dans les applications de viande hachée et la production d'aliments transformés, où la cohérence de la granulométrie prime sur la simulation de texture. Par ailleurs, les granules et les lanières remplissent des rôles spécialisés dans les plats préparés et les snacks, où des exigences texturales spécifiques influencent la sélection des ingrédients.

Les innovations en matière de technologie d'extrusion à haute humidité transforment la production de morceaux en alignant les fibres pour reproduire fidèlement les structures musculaires animales. Cette avancée répond efficacement à l'insatisfaction des consommateurs concernant la sensation artificielle en bouche des premiers produits carnés à base végétale. Rival Foods, utilisant la technologie à cellule de cisaillement, atteint une capacité de production annuelle de 400 tonnes de protéines structurées, présentant une alternative évolutive aux méthodes traditionnelles d'extrusion à double vis pour l'amélioration de la texture. Ces avancées technologiques soutiennent non seulement une tarification premium pour les PVT en format morceaux, mais élargissent également leur utilisation dans les marchés d'analogues de viande de la restauration et du commerce de détail.

Utilisateur final : la transformation industrielle stimule la croissance

La transformation alimentaire et animale représente 45,10 % de la demande de protéines végétales texturées (PVT) en 2025 et devrait maintenir un TCAC soutenu de 12,02 % jusqu'en 2031. Cela reflète les efforts stratégiques des fabricants industriels pour intégrer des protéines végétales dans une gamme plus large de produits. Contrairement aux circuits de distribution et de restauration, qui font face à des défis en matière d'approvisionnement en ingrédients et d'efficiences de traitement, ce segment bénéficie considérablement des économies d'échelle. Ces avantages en termes de coûts améliorent les marges et renforcent la compétitivité sur le marché des aliments à base végétale. Au sein de ce segment, les plats préparés et les snacks connaissent une croissance notable, les fabricants d'aliments de commodité reformulant leurs produits pour s'aligner sur les objectifs d'étiquette propre et de durabilité.

Les circuits de distribution se concentrent sur les ventes directes aux consommateurs de protéines végétales texturées, principalement pour la cuisine à domicile. Cependant, la croissance est limitée par le manque de familiarité des consommateurs avec les méthodes de préparation et le développement de recettes par rapport aux produits carnés traditionnels. Dans le secteur de la restauration, des défis tels que la formation du personnel, la gestion des allergènes et les complexités d'intégration aux menus freinent l'adoption, malgré l'intérêt croissant des consommateurs pour les options à base végétale. Par ailleurs, les applications d'alimentation animale et aquacole garantissent une demande constante pour les produits PVT de qualité inférieure. Cela soutient les volumes de production et permet des réductions de coûts dans la fabrication pour tous les segments d'utilisateurs finaux.

Analyse géographique

Le Royaume-Uni représente 19,40 % du marché européen des protéines végétales texturées en 2025. Ce leadership découle de l'infrastructure avancée de transformation alimentaire du Royaume-Uni et de l'acceptation généralisée des consommateurs pour les alternatives à base végétale, une tendance soutenue par les initiatives précoces des chaînes de distribution. Les fabricants britanniques bénéficient d'un avantage concurrentiel dans les segments portés par l'innovation grâce aux flexibilités réglementaires hors du cadre de l'UE, qui permettent un développement de produits et des approbations d'ingrédients plus rapides. Cependant, les défis commerciaux post-Brexit et les fluctuations monétaires créent des problèmes de chaîne d'approvisionnement qui pourraient freiner la croissance à long terme du Royaume-Uni par rapport aux marchés intégrés à l'UE.

L'Italie est le marché à la croissance la plus rapide en Europe, avec un TCAC projeté de 11,93 % jusqu'en 2031. Cette croissance est portée par les consommateurs méditerranéens intégrant les protéines végétales dans les plats traditionnels plutôt qu'en les utilisant uniquement comme substituts de viande. Les fabricants alimentaires italiens utilisent les protéines végétales texturées dans les sauces pour pâtes, les plats préparés et les spécialités régionales, en se concentrant sur l'amélioration de la valeur nutritionnelle tout en préservant les saveurs authentiques. L'Espagne, la France et d'autres pays d'Europe du Sud suivent des tendances d'adoption similaires, formant des clusters de croissance régionaux distincts de l'accent mis par l'Europe du Nord sur les analogues de viande.

L'Allemagne et les Pays-Bas stimulent la demande en Europe occidentale, soutenus par leurs solides industries de transformation alimentaire et l'ouverture des consommateurs aux innovations à base végétale. Pendant ce temps, la Pologne et d'autres pays d'Europe de l'Est offrent des capacités de fabrication rentables qui desservent les marchés à travers l'Europe. L'installation d'ENOUGH à Sas van Gent, aux Pays-Bas, illustre un investissement significatif dans la production de protéines alternatives, ciblant une capacité annuelle de 20 000 tonnes de mycoprotéines. Cela souligne l'importance stratégique de tels centres en Europe. Dans les pays nordiques, Millow en Suède étend ses installations pour atteindre une capacité annuelle de 450 tonnes d'ici 2026, mettant l'accent sur des ingrédients végétaux premium pour les fabricants alimentaires locaux. Par ailleurs, la Belgique, la Russie et d'autres marchés européens offrent des opportunités de croissance prometteuses. À mesure que les cadres réglementaires s'harmonisent et que les chaînes d'approvisionnement s'améliorent, les barrières pour les fournisseurs de protéines végétales texturées continuent de diminuer.

Paysage concurrentiel

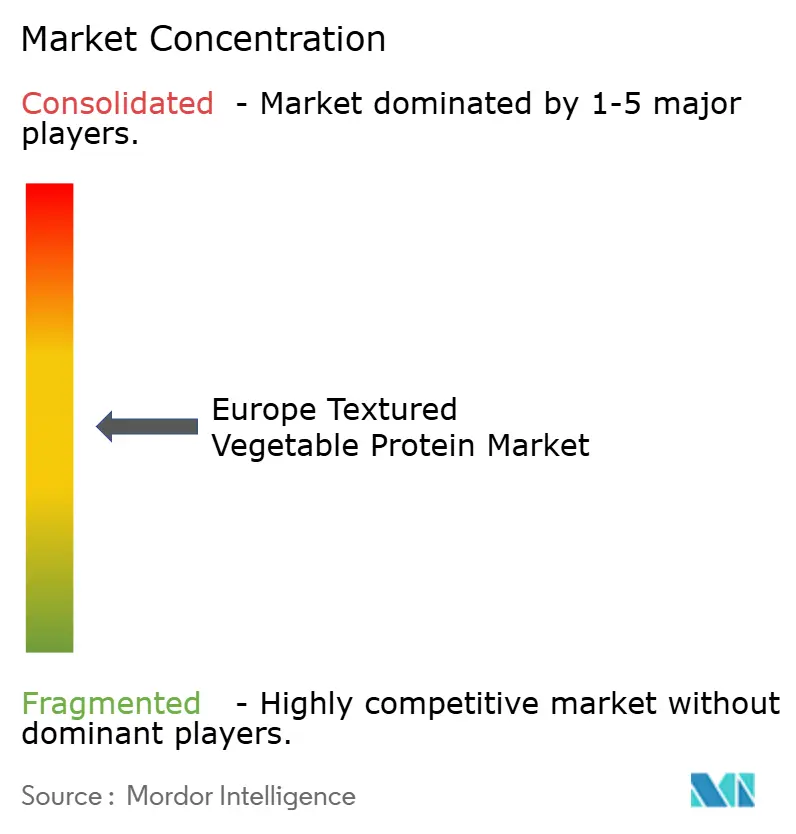

Le marché européen des protéines végétales texturées est modérément fragmenté, avec des multinationales d'ingrédients en concurrence aux côtés de transformateurs spécialisés en protéines végétales et de développeurs de technologies émergentes. Les acteurs majeurs tels que Archer Daniels Midland Company, Cargill Inc, Roquette Freres, Associated British Foods PLC et Ingredion Inc. utilisent des chaînes d'approvisionnement mondiales et des infrastructures de traitement pour maintenir des efficiences en termes de coûts. Pendant ce temps, les entreprises plus petites se concentrent sur des sources de protéines innovantes, des techniques de traitement exclusives ou une expertise du marché régional. L'intégration verticale devient de plus en plus critique à mesure que les entreprises cherchent à contrôler l'approvisionnement en matières premières, à optimiser le traitement et à renforcer les relations avec les clients tout au long de la chaîne de valeur.

Les acteurs clés du marché européen des protéines végétales texturées mettent fortement l'accent sur l'innovation et le développement de produits pour maintenir leur avantage concurrentiel. Les entreprises investissent massivement dans la recherche et le développement pour créer de nouvelles formulations et améliorer les produits existants, notamment dans le développement de textures et de saveurs semblables à la viande. La flexibilité opérationnelle se manifeste par la création de centres d'innovation, de centres technologiques et d'installations de production spécialisées à travers l'Europe. Les collaborations avec des start-ups de technologie alimentaire et des institutions de recherche se font de plus en plus fréquentes, accélérant l'innovation et l'entrée sur le marché. De plus, les entreprises élargissent leurs capacités de fabrication et leurs réseaux de distribution, nombre d'entre elles créant de nouvelles installations de production et formant des partenariats avec des distributeurs locaux pour consolider leur présence dans diverses régions européennes.

La différenciation technologique est un moteur clé du positionnement concurrentiel, les entreprises investissant dans des équipements d'extrusion avancés, des capacités de développement de texture et des formulations d'ingrédients fonctionnels adaptées aux besoins spécifiques des clients. Le financement de série B de 34,8 millions USD de The Protein Brewery pour la commercialisation de mycoprotéines met en évidence l'intérêt du capital-risque pour les technologies de protéines alternatives qui complètent les offres traditionnelles de protéines végétales texturées. Le règlement UE sur les nouveaux aliments crée des avantages réglementaires pour les ingrédients approuvés tout en posant des défis pour les nouvelles sources de protéines, favorisant les entreprises établies disposant de l'expertise et des ressources nécessaires pour naviguer dans les processus d'approbation complexes. Les partenariats stratégiques entre fournisseurs d'ingrédients et fabricants d'aliments s'intensifient, les deux parties travaillant à accélérer le développement de produits et à élargir leur portée sur le marché des aliments à base végétale en pleine expansion.

Leaders du secteur européen des protéines végétales texturées

Associated British Foods PLC

Ingredion Inc.

Roquette Freres

Archer Daniels Midland Company

Cargill Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Beneo a officiellement inauguré sa première usine de traitement de légumineuses après une période de construction de seulement un an et demi. Cette réalisation est le fruit d'un investissement d'environ 50 millions EUR du groupe Sudzucker sur son site d'Obrigheim, en Rhénanie-Palatinat, en Allemagne. L'installation répond à la demande des consommateurs pour des protéines d'origine locale tout en visant à réduire la dépendance aux graines de soja importées.

- Avril 2024 : Roquette a introduit quatre nouveaux produits de protéines de pois texturées conçus pour les fabricants européens d'analogues de viande recherchant des alternatives adaptées aux personnes allergiques en remplacement des ingrédients à base de soja. Cette expansion de portefeuille répond à la demande croissante du secteur de la restauration pour des protéines végétales à étiquette propre avec des profils de texture améliorés.

- Janvier 2024 : Cargill a élargi son partenariat avec ENOUGH pour développer la production de mycoprotéines dans ses installations de Sas van Gent aux Pays-Bas, ciblant une capacité annuelle de 20 000 tonnes pour desservir le marché européen croissant des protéines alternatives.

- Juin 2023 : Roquette Freres a annoncé l'ouverture du Centre d'innovation alimentaire de Roquette pour offrir aux formulateurs un large éventail de capacités, notamment un soutien technique et en recherche et développement, des équipements de pointe, des laboratoires et des tests de mise à l'échelle, avec pour objectif ultime de favoriser l'innovation et d'accélérer la mise sur le marché de nouveaux produits.

Portée du rapport sur le marché européen des protéines végétales texturées

Le commerce hors établissement et le commerce en établissement sont couverts en tant que segments par canal de distribution. La France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, le Royaume-Uni sont couverts en tant que segments par pays.| À base de soja |

| À base de blé |

| À base de pois |

| Autres légumineuses (fève, lentille, pois chiche) |

| Flocons |

| Morceaux |

| Autres |

| Commerce de détail |

| Restauration |

| Transformation alimentaire et animale |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Suède |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de produit | À base de soja |

| À base de blé | |

| À base de pois | |

| Autres légumineuses (fève, lentille, pois chiche) | |

| Par forme | Flocons |

| Morceaux | |

| Autres | |

| Utilisateur final | Commerce de détail |

| Restauration | |

| Transformation alimentaire et animale | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe |

Définition du marché

- Substituts de viande - Il s'agit d'un produit alimentaire fabriqué à partir d'ingrédients végétariens ou végétaliens, consommé en remplacement de la viande. Les substituts de viande reproduisent généralement les qualités de types de viande spécifiques, telles que la sensation en bouche, la saveur, l'apparence ou les caractéristiques chimiques.

- Tempeh - Il s'agit d'un aliment asiatique riche en protéines préparé en faisant fermenter des graines de soja avec un Rhizopus.

- Protéines végétales texturées - Les aliments fabriqués à partir de sources de protéines comestibles telles que le soja, le pois, le blé, le chanvre, etc., sont connus sous le nom de protéines végétales texturées. Chaque unité résistera à l'hydratation lors de la cuisson et d'autres processus utilisés dans la préparation des aliments à la consommation car elle possède une intégrité structurelle et une texture distinctive.

- Tofu - Le tofu est un produit alimentaire mou préparé en traitant du lait de soja avec des coagulants.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classification du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique concerne le persillage du bœuf, la couleur et la luminosité de la chair, sa texture et sa couleur, son lustre, ainsi que la qualité du gras. A5 est la note maximale que peut obtenir le bœuf wagyu. |

| Abattoir | Il s'agit d'un autre nom pour désigner un abattoir, et fait référence aux locaux utilisés pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Nécrose aiguë de l'hépatopancréas (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par des mortalités élevées, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale très contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Germon | Il s'agit de l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir la mention de qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire et sans cornes. |

| Bologne | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Poitrine | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires de bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) sélectionné et élevé spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Il désigne le corps paré d'un animal de boucherie à partir duquel les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Chuck steak | Il désigne une coupe de bœuf faisant partie du paleron, qui est une grande section de viande provenant de la zone de l'épaule d'une vache. |

| Corned-beef | Il désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de hundredweight, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne une cuisse de poulet sans la partie supérieure de la cuisse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Brebis | Il s'agit d'une brebis adulte femelle. |

| FDA | Administration des aliments et médicaments des États-Unis (Food and Drug Administration) |

| Filet mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Bavette | Il s'agit d'une coupe de steak de bœuf prélevée dans le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration collective | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les établissements et les sociétés qui préparent des repas hors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les services de restauration et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | Il s'agit de la partie supérieure de l'avant-bras des bovins. |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité des aliments (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. On l'appelle également l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins dont l'alimentation a été complétée par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | Il s'agit de viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour empêcher la détérioration. |

| Bœuf de Kobé | Il s'agit de bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobé au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les parties latérales entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou charcuterie fabriquée à partir de porc haché finement ou broyé et traité à la chaleur, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Il désigne du bœuf hautement assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Il désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste sous la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie affectant les porcins provoquant des échecs de reproduction en fin de gestation et une pneumonie grave chez les porcelets nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un substitut de viande préparé en utilisant des mycoprotéines comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et le produit est pressé dans diverses formes. |

| Prêt à cuire (PAC) | Il désigne des produits alimentaires comprenant tous les ingrédients, pour lesquels une préparation ou une cuisson partielle est requise selon un procédé indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage sous autoclave | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont introduits dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Il désigne une coupe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisses dans lesquelles les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme mauvaises pour la santé. |

| Saucisse | Il s'agit d'un produit à base de viande fabriqué à partir de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, puis généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un mollusque comestible pourvu d'une coquille côtelée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande à base végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service permettant aux clients de passer et de payer leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Surlonge | Il s'agit d'une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une coupe de bœuf comprenant l'ensemble du muscle du filet d'une vache. |

| Crevette tigre | Il désigne une grande variété de crevettes provenant des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisses insaturées présentes naturellement en petites quantités dans la viande. |

| Crevette Vannamei | Il désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long du littoral dans des étangs artificiels. |

| Bœuf Wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, réputés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation n'est pas prise en compte dans la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres de marché, variables et conclusions d'analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.