Taille et Part du Marché Européen des Composants Électroniques Passifs dans l'Aérospatiale et la Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

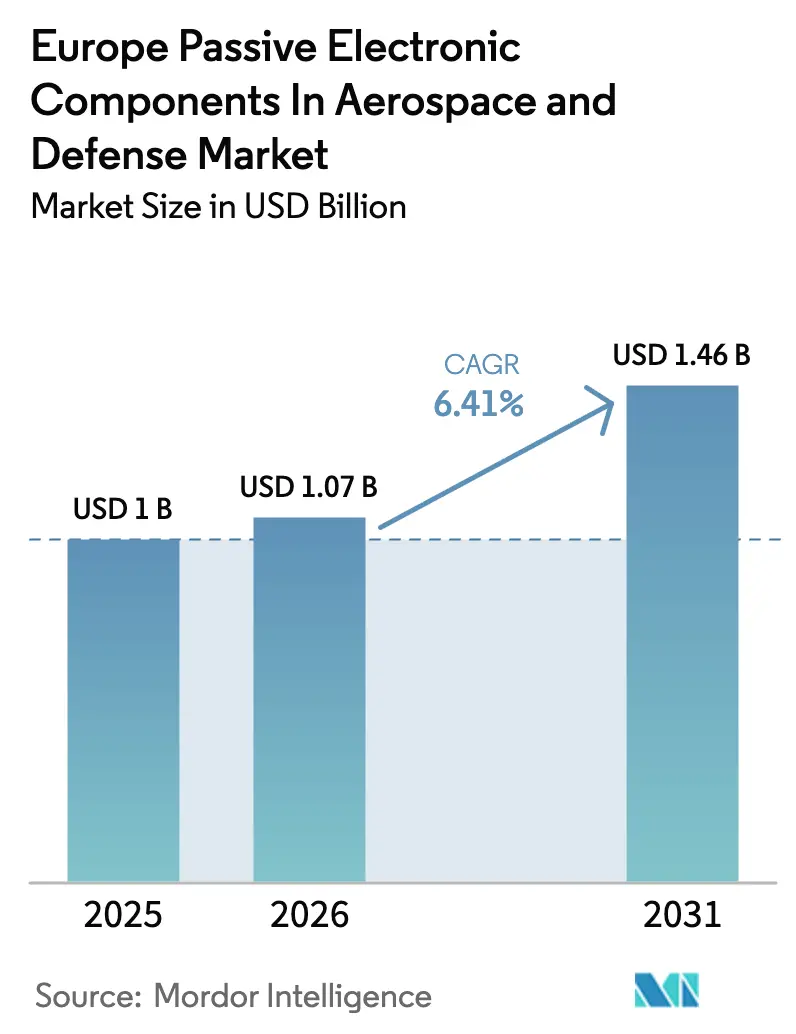

| Taille du marché de l'année de base (2025) | 1 Milliards de dollars |

| Taille du Marché (2026) | 1.07 Milliards de dollars |

| Taille du Marché (2031) | 1.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Composants Électroniques Passifs dans l'Aérospatiale et la Défense par Mordor Intelligence

La taille du marché européen des composants électroniques passifs dans l'aérospatiale et la défense devrait s'étendre de 1,07 milliard USD en 2026 à 1,46 milliard USD d'ici 2031, enregistrant un CAGR de 6,41 % sur la période 2026-2031. Les architectures de distribution d'énergie électrique pour aéronefs, les priorités souveraines en matière d'électronique de défense et le déploiement accéléré de systèmes anti-drones convergent pour élever à la fois la demande unitaire et la valeur moyenne du contenu par plateforme. Les cycles de qualification des produits restent longs, mais les récents cycles de financement de l'Union européenne ont réduit le délai de mise sur le marché des condensateurs haute température et des filtres RF à faibles pertes, raccourcissant les périodes historiques d'intégration en conception de jusqu'à 20 mois. Parallèlement, les clauses de compensation et de localisation intégrées dans les grands marchés de cellules d'aéronefs et de missiles orientent les achats vers des fournisseurs disposant d'actifs de fabrication ou d'assemblage final au sein du bloc, créant à la fois des barrières à l'entrée et un pouvoir de fixation des prix pour les fournisseurs conformes. Enfin, les achats soutenus de petits satellites et de véhicules aériens sans pilote tactiques élargissent la base adressable au-delà des programmes traditionnels de chasseurs, de transport et de giravions, lissant la volatilité des commandes et soutenant une dynamique de croissance à un chiffre moyen.

Principaux Enseignements du Rapport

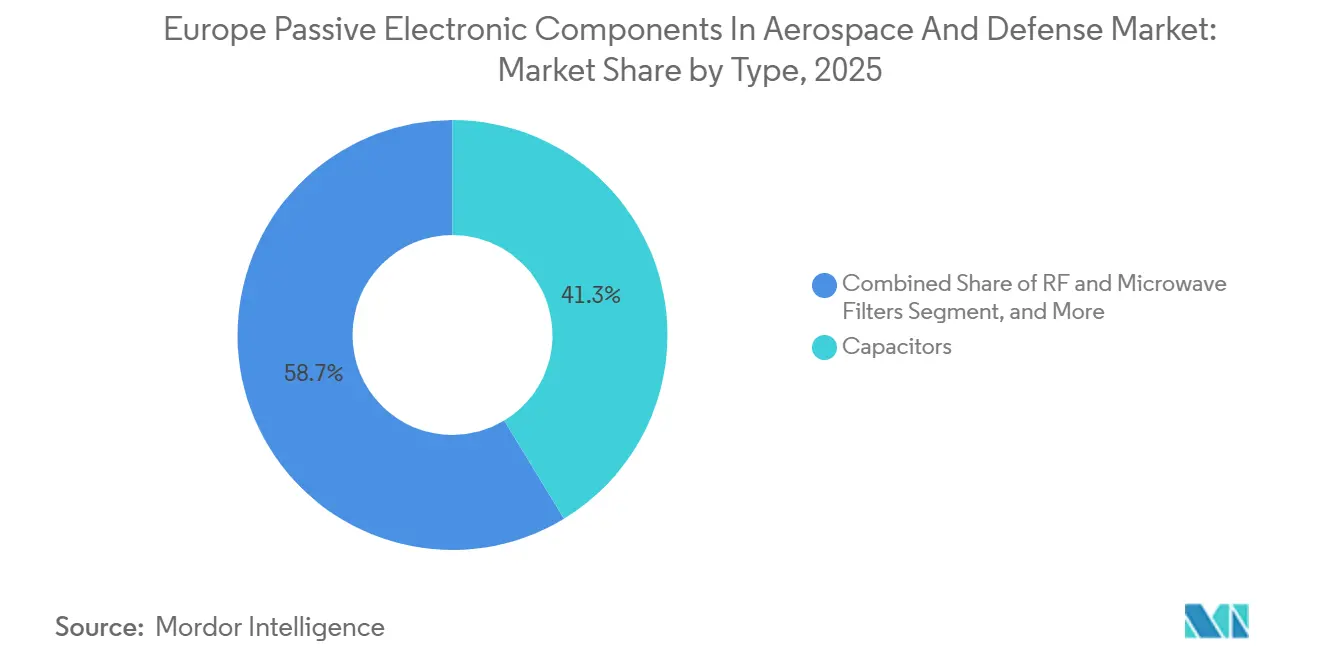

- Par type, les condensateurs représentaient 41,32 % de la part du marché européen des composants électroniques passifs dans l'aérospatiale et la défense en 2025, tandis que les filtres RF et hyperfréquences devraient se développer à un CAGR de 7,11 % jusqu'en 2031.

- Par matériau, les substrats céramiques représentaient 36,91 % de la taille du marché européen des composants électroniques passifs dans l'aérospatiale et la défense en 2025 et devraient progresser à un CAGR de 6,97 % sur la période 2026-2031.

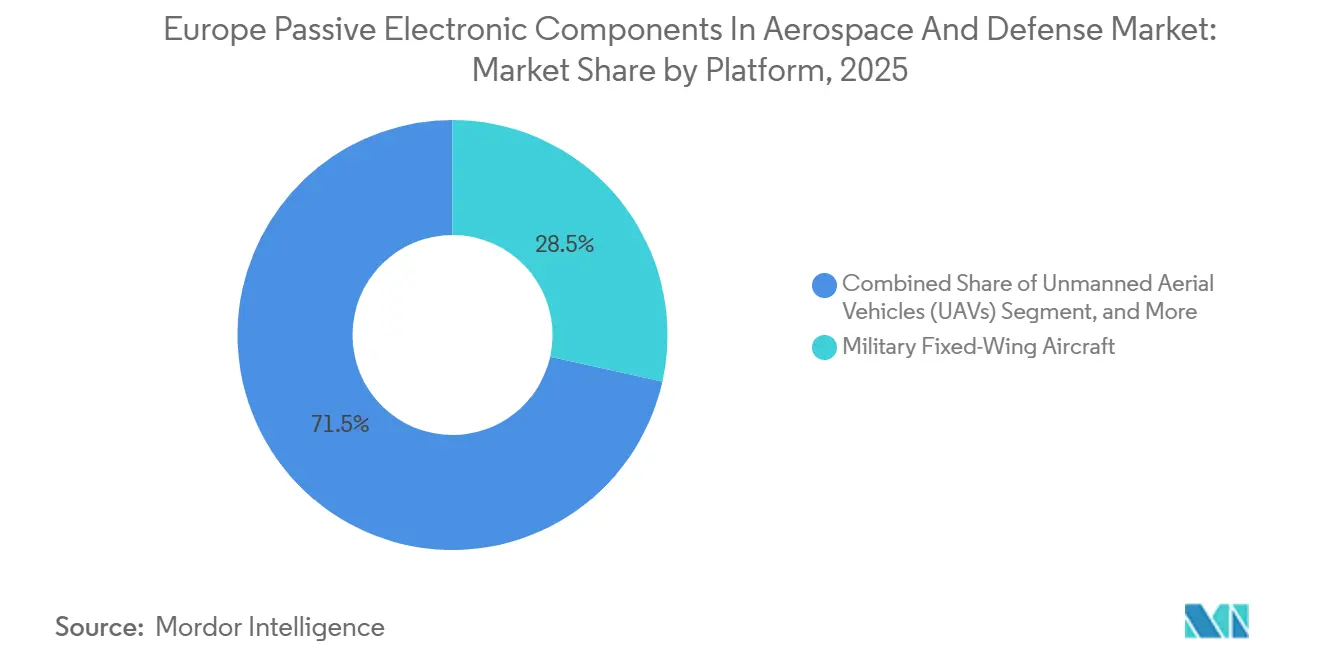

- Par plateforme, les aéronefs militaires à voilure fixe détenaient une part de revenus de 28,47 % en 2025, tandis que les véhicules aériens sans pilote devraient enregistrer la croissance la plus élevée à un CAGR de 6,88 % jusqu'en 2031.

- Par utilisateur final, les lignes de production OEM représentaient 52,18 % de la valeur globale en 2025 et devraient se développer à un CAGR de 7,23 %, dépassant les canaux de maintenance, réparation et révision.

- Par géographie, l'Allemagne était en tête avec une part de 23,73 % en 2025, mais l'Espagne devrait afficher la croissance la plus rapide à un CAGR de 6,91 % jusqu'en 2031, à mesure que la production de l'A400M augmente.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Composants Électroniques Passifs dans l'Aérospatiale et la Défense

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des programmes européens de modernisation de l'électronique de défense | +1.20% | Allemagne, France, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Pic de demande lié au développement des petits satellites et des services de lancement au Royaume-Uni, en France et en Allemagne | +1.00% | Royaume-Uni, France, Allemagne | Moyen terme (2-4 ans) |

| Architectures d'aéronefs plus électriques stimulant les composants passifs haute température | +1.50% | À l'échelle européenne, concentré en France, en Allemagne et au Royaume-Uni | Long terme (≥ 4 ans) |

| R&D sur l'énergie GaN soutenue par l'UE catalysant l'intégration de composants passifs avancés | +0.90% | À l'échelle européenne, dirigé par l'Allemagne, la France et les Pays-Bas | Long terme (≥ 4 ans) |

| Mandats de compensation et de localisation favorisant les fournisseurs régionaux de composants passifs | +0.70% | France, Allemagne, Italie, Espagne, Pologne | Court terme (≤ 2 ans) |

| Déploiement rapide de systèmes anti-drones et de munitions de précision après le conflit ukrainien | +0.80% | Allemagne, Pologne, États baltes, pays nordiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des Programmes Européens de Modernisation de l'Électronique de Défense

Les dépenses de défense ont augmenté sur tout le continent en 2025, l'Allemagne, la France et le Royaume-Uni ayant chacun atteint ou dépassé le seuil OTAN de 2 % du PIB. Les budgets d'approvisionnement désignent désormais les mises à niveau de l'avionique, du radar et de la guerre électronique comme priorités absolues, accélérant la qualification des condensateurs, résistances et filtres certifiés AS9100 adaptés à une exposition prolongée aux températures et aux rayonnements.[1]Commission européenne, "Fonds européen de la défense," defence-industry-space.ec.europa.eu Les clauses de contenu national stipulant qu'au moins la moitié des composants électroniques doit être approvisionnée au sein de l'Union européenne orientent les maîtres d'œuvre vers des fournisseurs régionaux, raccourcissent les cycles de conception et relèvent le prix de vente moyen des composants passifs haute fiabilité.

Pic de Demande lié au Développement des Petits Satellites et des Services de Lancement au Royaume-Uni, en France et en Allemagne

Le carnet de commandes commercial et institutionnel de petits satellites a explosé après qu'OneWeb a lancé sa constellation de deuxième génération, tandis qu'Arianespace a sécurisé des contrats de lancement à long terme d'une valeur de 2,1 milliards EUR (2,37 milliards USD) en 2025.[2]Arianespace, "Contrats et Services de Lancement Arianespace," arianespace.com Chaque engin spatial intègre plus de 12 000 condensateurs céramiques multicouches, 600 résistances de précision et des dizaines d'inductances, poussant la demande annuelle de composants bien au-dessus des moyennes historiques. Les subventions gouvernementales accordées aux startups de lancement NewSpace amplifient la demande d'inductances et de transformateurs de fabrication européenne qui contournent la réglementation américaine sur le trafic international d'armes.

Architectures d'Aéronefs Plus Électriques Stimulant les Composants Passifs Haute Température

Les transports commerciaux tels que l'Airbus A320neo acheminent désormais environ 1,5 MW de puissance électrique, contre quasi zéro il y a dix ans, obligeant les concepteurs à spécifier des condensateurs à film et des résistances à couche épaisse stables à des températures allant jusqu'à 200 °C.[3]IEEE Xplore, "Composants Passifs Haute Température pour les Aéronefs Plus Électriques," ieeexplore.ieee.org Des exigences similaires apparaissent sur les démonstrateurs hybrides électriques financés dans le cadre de l'Entreprise commune Clean Aviation, où les onduleurs à carbure de silicium et à nitrure de gallium fonctionnent au-dessus de 600 V CC et nécessitent des condensateurs céramiques avec une résistance série équivalente de quelques milliohms.

R&D sur l'Énergie GaN Soutenue par l'UE Catalysant l'Intégration de Composants Passifs Avancés

Les consortiums Horizon Europe tels que ALL2GaN et GaN4AP ont collectivement reçu 47 millions EUR (53 millions USD) au cours de 2024-2025 pour faire mûrir des modules nitrure de gallium 650 V et 1 200 V. La capacité de commutation à haute fréquence des dispositifs GaN réduit la taille des filtres et des inductances jusqu'à 60 %, mais resserre également les spécifications de courant d'ondulation et de perte diélectrique pour les condensateurs d'entrée et de sortie. Le déploiement précoce sur les démarreurs de groupe auxiliaire de puissance Airbus a démontré des rendements d'onduleur de 98,5 %, validant l'intérêt commercial des diélectriques céramiques et à film à faibles pertes.[4]Infineon Technologies, "Plateforme d'Alimentation CoolGaN," infineon.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité géopolitique de l'approvisionnement en tantale et en ferrite | -0.60% | À l'échelle européenne, aiguë en Allemagne, en France et au Royaume-Uni | Court terme (≤ 2 ans) |

| Charge de coût des reconceptions sans plomb conformes à REACH | -0.50% | À l'échelle européenne, particulièrement en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| Capacité de fabrication limitée de condensateurs céramiques dans l'UE allongeant les délais de livraison | -0.40% | À l'échelle européenne, concentré en Allemagne et en République tchèque | Court terme (≤ 2 ans) |

| Intégration de solutions SiP réduisant le nombre de composants passifs discrets | -0.30% | À l'échelle européenne, dirigé par la France et le Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité Géopolitique de l'Approvisionnement en Tantale et en Ferrite

Les restrictions à l'exportation introduites par la République démocratique du Congo et le Rwanda début 2025 ont fait grimper les prix au comptant du tantale de 42 % en neuf mois, comprimant les marges des fabricants de condensateurs et déclenchant une activité de reconception vers des options aluminium-polymère là où cela est possible. Simultanément, le quota chinois sur la ferrite a réduit la disponibilité de la poudre de ferrite européenne de 18 %, contraignant les fournisseurs d'inductances à évaluer des alternatives à noyau de fer en poudre ou à noyau d'air plus grandes qui occupent plus de surface de carte et dissipent davantage de chaleur.

Charge de Coût des Reconceptions Sans Plomb Conformes à REACH

Bien que les plateformes aérospatiales aient historiquement bénéficié d'exemptions aux mandats sans plomb, l'examen 2024 de l'Agence européenne des produits chimiques a recommandé leur suppression progressive d'ici 2030. Le passage à la soudure étain-argent-cuivre élève les températures de refusion maximales de 220 °C à 245 °C, dégradant la stabilité de la capacitance jusqu'à 8 % dans les pièces céramiques multicouches de classe II et nécessitant une nouvelle validation de choc thermique DO-160G. Les budgets de qualification allant de 150 000 EUR à 300 000 EUR (169 000-338 000 USD) par famille de composants découragent les petites entreprises et renforcent l'avantage de titulaire des fournisseurs disposant de laboratoires de fiabilité internes existants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Filtres RF et Hyperfréquences Élèvent la Trajectoire de Croissance

Les filtres RF et hyperfréquences sont en passe d'afficher un CAGR de 7,11 % jusqu'en 2031, dépassant la moyenne du marché européen des composants électroniques passifs dans l'aérospatiale et la défense à mesure que les radars à réseau phasé à balayage électronique actif se multiplient. La hausse du segment est ancrée dans les amplificateurs de puissance à nitrure de gallium qui commutent à des fréquences de plusieurs mégahertz et nécessitent donc un filtrage à faibles pertes pour atténuer la distorsion harmonique. Les condensateurs ont conservé une part dominante de 41,32 % en 2025 grâce à leur présence omniprésente dans les circuits de découplage et d'alimentation de secours, bien que les volumes unitaires discrets se stabilisent à mesure que l'intégration système en boîtier progresse.

Les inductances et les transformateurs maintiennent des rôles indispensables dans les alimentations à découpage pour les ordinateurs de commande de vol, tandis que les dispositifs de niche tels que les varistances et les thermistances gèrent la suppression des transitoires et la compensation de température. Le radar Ground Master 200 de Thales emploie à lui seul plus de 2 400 condensateurs RF à montage en surface par face de réseau, soulignant l'intensité en composants inhérente aux architectures à réseau phasé. La taille du marché européen des composants électroniques passifs dans l'aérospatiale et la défense pour les filtres RF devrait atteindre 0,27 milliard USD d'ici 2031, reflétant à la fois l'expansion des prix et des volumes.

Par Matériau : Les Substrats Céramiques Consolident leur Leadership

Les substrats céramiques détenaient une part de 36,91 % en 2025 et conserveront leur leadership à mesure que les formulations compatibles nitrure de gallium homologuées au-dessus de 200 °C gagnent en adoption. Ces condensateurs céramiques multicouches offrent une résistance série équivalente inférieure à celle des alternatives polymère ou électrolytique aluminium, permettant une réduction de masse de 40 % dans les modules onduleurs pour les démonstrateurs hybrides électriques. Le tantale reste essentiel pour les circuits d'alimentation de secours haute densité, mais une forte volatilité des prix oriente les concepteurs vers la technologie aluminium-polymère lorsque l'espace sur la carte le permet.

Les condensateurs à film fabriqués avec des diélectriques en polypropylène ou en polysulfure de phénylène sous-tendent les circuits d'amortissement et de liaison CC dans les entraînements d'actionnement et les émetteurs radar, tandis que les matériaux en ferrite permettent les inductances et les transformateurs dans les régulateurs de commutation en dessous de 10 MHz. La part du marché européen des composants électroniques passifs dans l'aérospatiale et la défense pour les matériaux céramiques devrait s'élargir modestement à mesure que des capacités supplémentaires entrent en ligne en Autriche et en République tchèque, ramenant les délais de livraison moyens à environ 16 semaines d'ici 2027.

Par Plateforme : Les Véhicules Aériens Sans Pilote Dépassent les Cellules Traditionnelles

Les véhicules aériens sans pilote devraient se développer à un CAGR de 6,88 %, reflétant l'accélération des achats de défense de drones de reconnaissance tactique, de munitions rôdeuses et de systèmes à voilure tournante sans équipage après que le conflit ukrainien a reconfiguré les exigences en matière de renseignement sur le champ de bataille. Chaque cellule à moyenne altitude et longue endurance contient environ 5 000 condensateurs céramiques multicouches, 1 400 résistances et 300 inductances répartis dans les sous-systèmes de commande de vol, de navigation et de liaison de données sécurisée.

Les aéronefs militaires à voilure fixe ont conservé une part significative de 28,47 % en 2025, l'avionique de l'Eurofighter Typhoon et du Dassault Rafale entrant dans des phases majeures de modernisation, intégrant plus de 10 000 composants passifs par appareil. Les giravions et les transports commerciaux contribuent à une demande régulière, tandis que la niche des missiles et des munitions de précision, bien que plus petite en valeur absolue, commande des prix premium car les composants doivent résister à des accélérations de lancement allant jusqu'à 15 000 g et à des chocs thermiques extrêmes.

Par Utilisateur Final : Les Lignes de Production OEM Stimulent les Volumes

Les lignes de production OEM ont capturé 52,18 % des revenus en 2025 et resteront le principal débouché car l'assemblage initial intègre la plupart des composants passifs. Les unités remplaçables en ligne commandées par Airbus, Leonardo, Dassault et Saab fixent souvent les numéros de pièce pour 20 ans et plus, garantissant la stabilité des volumes mais imposant une conformité rigoureuse AS9100 et IATF 16949. La demande de maintenance, réparation et révision reste stable pour les flottes vieillissantes telles que le Tornado, mais son CAGR est plafonné à 5,1 % à mesure que les budgets européens pivotent vers les programmes de nouvelles constructions.

Les exigences de compensation renforcent davantage la demande centrée sur les OEM : le contrat d'avionique FA-50 de la Pologne oblige à 50 % de contenu Union européenne, incitant Thales à s'approvisionner en double source de condensateurs auprès d'AVX Czech Republic et de WIMA Allemagne plutôt qu'auprès de fournisseurs asiatiques à faible coût. Les ateliers MRO, confrontés à des horizons de planification plus courts, s'appuient sur les distributeurs et exercent une influence négligeable sur les feuilles de route futures des produits.

Analyse Géographique

L'Allemagne détenait une part dominante de 23,73 % du marché européen des composants électroniques passifs dans l'aérospatiale et la défense en 2025, ancrée par l'assemblage final des aéronefs Airbus, la production de radars Hensoldt et l'électronique de puissance MTU Aero Engines. Plus de 400 millions de composants passifs transitaient annuellement vers les installations allemandes, et le rôle de co-leadership de la nation dans le Système de Combat Aérien du Futur impose une clause de contenu européen de 50 % qui favorise fortement les fournisseurs nationaux de condensateurs et de résistances.

L'Espagne devrait progresser à un CAGR de 6,91 % à mesure qu'Airbus augmente la production de l'A400M à Séville de 12 cellules en 2025 à au moins 18 en 2026, chaque avion de transport intégrant près de 10 000 composants passifs dans les chaînes de commande de vol et d'ordinateurs de mission. La stratégie de chaîne d'approvisionnement du programme exige 60 % de contenu Union européenne, accélérant la qualification des fournisseurs locaux de condensateurs céramiques.

La France combine l'assemblage du Dassault Rafale, l'avionique Thales et la production de commandes moteur Safran pour consommer environ 320 millions de composants passifs en 2025. Les mises à niveau continues de guerre électronique du Rafale F4 et les déploiements de véhicules blindés Scorpion soutiennent l'appétit pour les condensateurs à film robustes et les résistances à couche épaisse capables de survivre aux impulsions électromagnétiques.

Le Royaume-Uni contribue à une demande significative grâce à la fabrication du Typhoon par BAE Systems et aux unités de commande moteur Rolls-Royce, mais la latence douanière induite par le Brexit a ajouté en moyenne 8 jours aux délais de livraison en 2025. Les lignes d'hélicoptères Leonardo d'Italie suivent, tandis que le reste de l'Europe, dirigé par la Pologne et la Suède, représente une part de 18 %. Les dépenses de défense de la Pologne ont atteint 4,7 % du PIB, stimulant les commandes de drones tactiques qui nécessitent des composants passifs d'origine européenne pour satisfaire les clauses de contenu national de 60 %.

Paysage Concurrentiel

Les cinq premiers acteurs, KEMET, TDK, Vishay, Murata et AVX, détenaient collectivement environ 48 % du marché européen des composants électroniques passifs dans l'aérospatiale et la défense en 2025, aucune entreprise ne dépassant une part de 12 %. Les approbations de qualification pluridécennales d'Airbus, Leonardo, Thales et BAE Systems créent de fortes barrières pour les nouveaux entrants, les cycles de test DO-160G et MIL-PRF-55365 s'étendant sur 18 à 36 mois. Les spécialistes européens tels qu'Exxelia, WIMA et TT Electronics se différencient par un soutien technique localisé, un prototypage plus rapide et une volonté de personnaliser des variantes à faible volume et haute fiabilité, capturant 15 % à 20 % des segments de niche tels que les condensateurs au tantale qualifiés pour l'espace et les dispositifs à film à impulsions.

Le déploiement technologique se concentre sur l'innovation des matériaux : les condensateurs CeraLink de TDK, dotés d'un diélectrique ferroélectrique relaxeur sans plomb homologué pour 300 V et 150 °C, ont été intégrés dans les démarreurs de groupe auxiliaire de puissance de l'Airbus A320neo en 2024. Vishay a élargi son portefeuille de résistances à couche mince en 2025 pour inclure des variantes à tolérance de 0,01 % pour la détection de courant par commande électrique, tandis que Murata a divulgué des prototypes de condensateurs au silicium offrant une densité de capacitance 10 fois supérieure et une tolérance aux rayonnements intrinsèque dépassant 1 mégarad.

Les mandats de compensation et de localisation favorisent les fournisseurs disposant d'empreintes de fabrication européennes : AVX a étendu son installation en République tchèque en 2025, et Panasonic a acquis une ligne de condensateurs au tantale à Pardubice pour servir des contrats de défense stipulant 50 % de contenu national en valeur. Des opportunités d'espaces blancs existent dans les condensateurs RF compatibles nitrure de gallium, les formulations céramiques haute température pour les onduleurs d'aéronefs plus électriques, et les inductances durcies aux rayonnements pour les constellations de satellites, des segments où les spécifications de performance dépassent les capacités des produits existants et justifient des prix premium.

Leaders du Secteur Européen des Composants Électroniques Passifs dans l'Aérospatiale et la Défense

KEMET Corporation (Groupe Yageo)

Panasonic Corporation

TDK Corporation

Vishay Intertechnology Inc.

AVX Corporation (Kyocera Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Exxelia a présenté la série CF/CFS de condensateurs à impulsions dotés de résistances de décharge intégrées pour les systèmes de défense et de lancement.

- Avril 2025 : La Commission européenne a lancé le programme conjoint d'approvisionnement en armements SAFE de 150 milliards EUR imposant 65 % de composants d'origine UE.

- Mars 2025 : L'Allemagne a dévoilé une stratégie d'investissement double couplant des dépenses de défense illimitées avec un fonds d'infrastructure de 500 milliards EUR.

- Mars 2025 : La Commission européenne a proposé une facilité de prêt de 150 milliards EUR pour stimuler les achats conjoints de défense.

- Février 2025 : Exxelia a lancé des condensateurs mica argenté haute performance pour les applications RF et aérospatiales.

Portée du Rapport sur le Marché Européen des Composants Électroniques Passifs dans l'Aérospatiale et la Défense

Le rapport sur le marché européen des composants électroniques passifs dans l'aérospatiale et la défense est segmenté par type (condensateurs, résistances, inductances, transformateurs, filtres RF et hyperfréquences, autres), matériau (céramique, tantale, électrolytique aluminium, film, ferrite, composition carbone et couche épaisse), plateforme (aéronefs commerciaux à voilure fixe, aéronefs militaires à voilure fixe, giravions, UAVs, missiles et munitions de précision, engins spatiaux et satellites), utilisateur final (lignes de production OEM, MRO), et géographie (Allemagne, France, Royaume-Uni, Italie, Espagne, reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| Condensateurs |

| Résistances |

| Inductances |

| Transformateurs |

| Filtres RF et Hyperfréquences |

| Autres Types |

| Céramique |

| Tantale |

| Électrolytique Aluminium |

| Film |

| Ferrite |

| Composition Carbone et Couche Épaisse |

| Aéronefs Commerciaux à Voilure Fixe |

| Aéronefs Militaires à Voilure Fixe |

| Giravions |

| Véhicules Aériens Sans Pilote (UAVs) |

| Missiles et Munitions de Précision |

| Engins Spatiaux et Satellites |

| Lignes de Production OEM |

| Maintenance, Réparation et Révision (MRO) |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par Type | Condensateurs |

| Résistances | |

| Inductances | |

| Transformateurs | |

| Filtres RF et Hyperfréquences | |

| Autres Types | |

| Par Matériau | Céramique |

| Tantale | |

| Électrolytique Aluminium | |

| Film | |

| Ferrite | |

| Composition Carbone et Couche Épaisse | |

| Par Plateforme | Aéronefs Commerciaux à Voilure Fixe |

| Aéronefs Militaires à Voilure Fixe | |

| Giravions | |

| Véhicules Aériens Sans Pilote (UAVs) | |

| Missiles et Munitions de Précision | |

| Engins Spatiaux et Satellites | |

| Par Utilisateur Final | Lignes de Production OEM |

| Maintenance, Réparation et Révision (MRO) | |

| Par Pays | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché européen des composants électroniques passifs dans l'aérospatiale et la défense d'ici 2031 ?

La taille du marché européen des composants électroniques passifs dans l'aérospatiale et la défense devrait atteindre 1,46 milliard USD d'ici 2031, progressant à un CAGR de 6,41 % à partir de 2026.

Quel segment de matériau domine le marché européen des composants électroniques passifs dans l'aérospatiale et la défense ?

Les substrats céramiques représentaient une part de 36,91 % en 2025 et progressent à un CAGR de 6,97 %, portés par des formulations compatibles nitrure de gallium pour les onduleurs haute température et les modules radar.

Pourquoi les véhicules aériens sans pilote croissent-ils plus vite que les autres plateformes ?

Les véhicules aériens sans pilote se développent à un CAGR de 6,88 % à mesure que les ministères européens de la défense acquièrent des drones de reconnaissance tactique et des munitions rôdeuses à la suite du conflit ukrainien.

Quel rôle jouent les mandats de compensation et de localisation ?

Les clauses de compensation exigeant 40 % à 60 % de contenu Union européenne favorisent les fournisseurs disposant d'une fabrication régionale, accélérant les cycles de qualification et élevant le pouvoir de fixation des prix pour les fournisseurs conformes.

Quel pays est en tête du marché régional ?

L'Allemagne détenait une part de 23,73 % en 2025, ancrée par Airbus, Hensoldt et MTU Aero Engines, mais l'Espagne devrait connaître la croissance la plus rapide à un CAGR de 6,91 % à mesure que la production de l'A400M augmente.

Comment la volatilité de la chaîne d'approvisionnement affecte-t-elle le marché ?

Les restrictions géopolitiques sur l'approvisionnement en tantale et en ferrite ont déclenché des hausses de prix de 42 % en 2025, contraignant à des reconceptions vers des condensateurs aluminium-polymère et des inductances à noyau de fer en poudre là où cela est possible.

Dernière mise à jour de la page le: