Taille et Part du Marché des MLCC pour l'Aérospatiale et la Défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 2.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MLCC pour l'Aérospatiale et la Défense par Mordor Intelligence

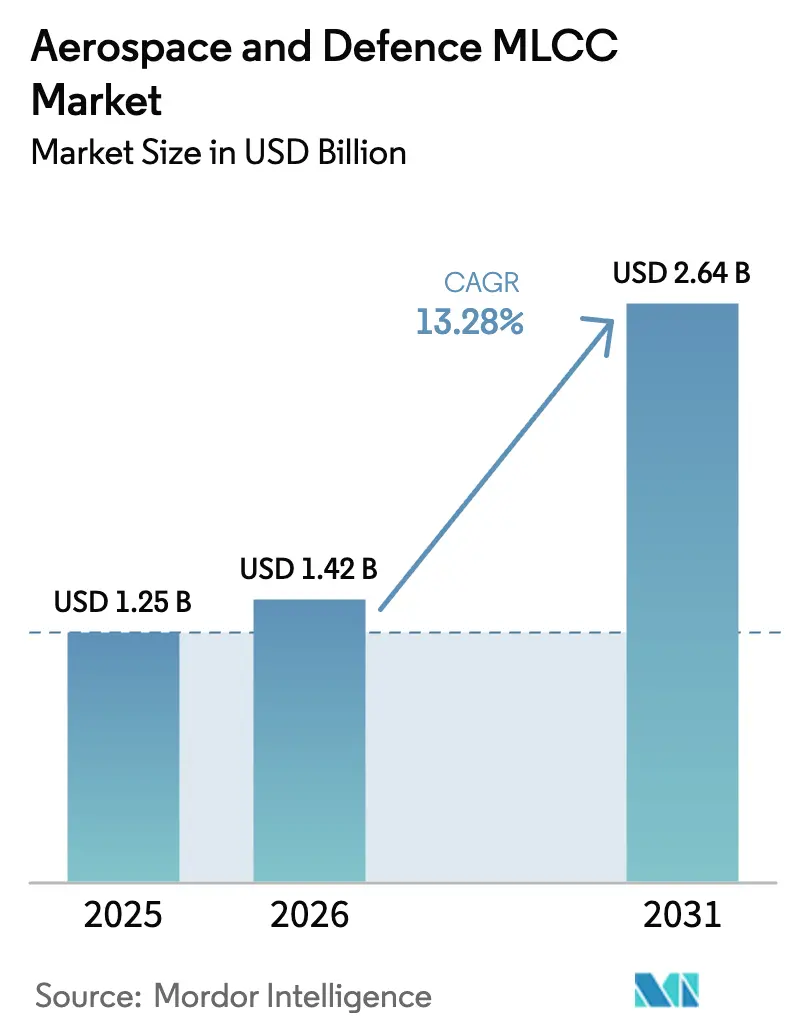

La taille du marché des MLCC pour l'aérospatiale et la défense devrait croître de 1,25 milliard USD en 2025 à 1,42 milliard USD en 2026 et devrait atteindre 2,64 milliards USD d'ici 2031 à un CAGR de 13,28 % sur la période 2026-2031. Les investissements robustes dans les programmes de modernisation de la défense, notamment les 35 initiatives de l'armée américaine visant la préparation aux Opérations Multi-Domaines, intensifient les exigences en matière de condensateurs haute fiabilité conformes aux seuils de test MIL-PRF-32535.[1]Éditeur, "Northrop Grumman ATHENA Sélectionné par l'Armée Américaine," Joint Forces, joint-forces.com Les fabricants de la région Asie-Pacifique s'appuient sur une vaste expertise en céramique pour fournir plus de la moitié de la demande mondiale, tandis que les fournisseurs nord-américains accélèrent l'expansion de leurs capacités pour capter les dépenses de défense soutenues par des mandats de contenu national. Les tendances à la miniaturisation, la transition vers les semi-conducteurs à large bande interdite et la volatilité persistante des matières premières créent à la fois des marges de croissance et des risques pour la chaîne d'approvisionnement du marché des MLCC pour l'aérospatiale et la défense. Les politiques de gestion des stocks défensives adoptées par les équipementiers avioniques de rang 1 après la pénurie de semi-conducteurs de 2024 continuent d'influencer les schémas d'approvisionnement à court terme.

Points Clés du Rapport

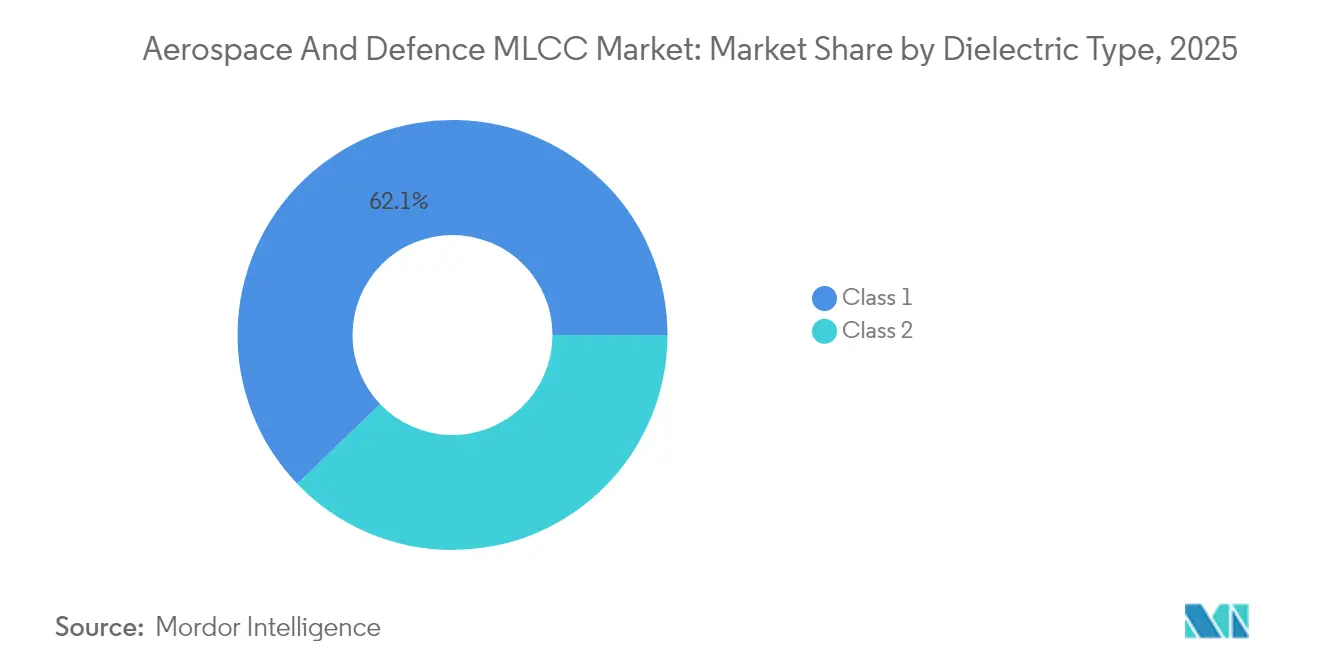

- Par type de diélectrique, les composants de Classe 1 ont capté 62,15 % de la part du marché des MLCC pour l'aérospatiale et la défense en 2025 et progressent à un CAGR de 14,62 % jusqu'en 2031.

- Par taille de boîtier, le format 0201 détenait 55,95 % de la taille du marché des MLCC pour l'aérospatiale et la défense en 2025, tandis que le format 0402 affiche le CAGR le plus rapide de 14,35 % jusqu'en 2031.

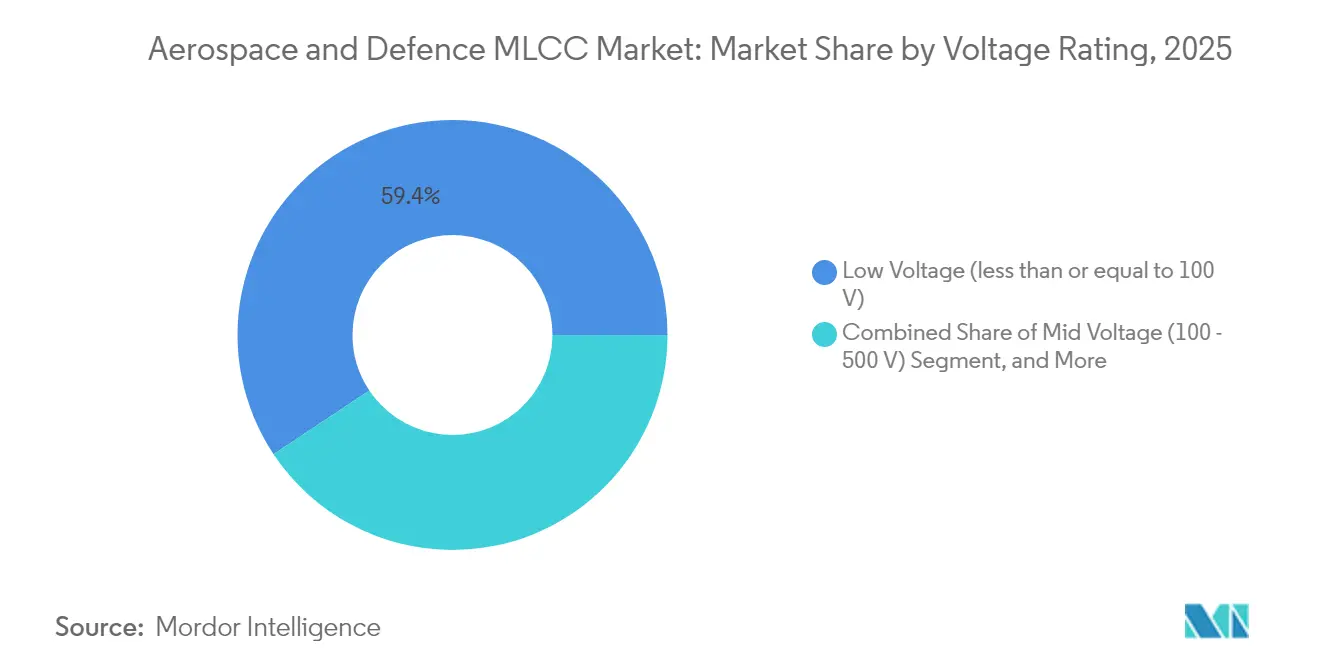

- Par tension nominale, les MLCC inférieurs ou égaux à 100 V représentaient 59,35 % du chiffre d'affaires du marché des MLCC pour l'aérospatiale et la défense en 2025 et affichent un CAGR de 13,12 % jusqu'en 2031.

- Par type de montage, les conceptions en montage en surface représentaient 41,25 % des ventes de 2025 sur le marché des MLCC pour l'aérospatiale et la défense ; les variantes à capuchon métallique enregistrent un CAGR de 14,05 % jusqu'en 2031.

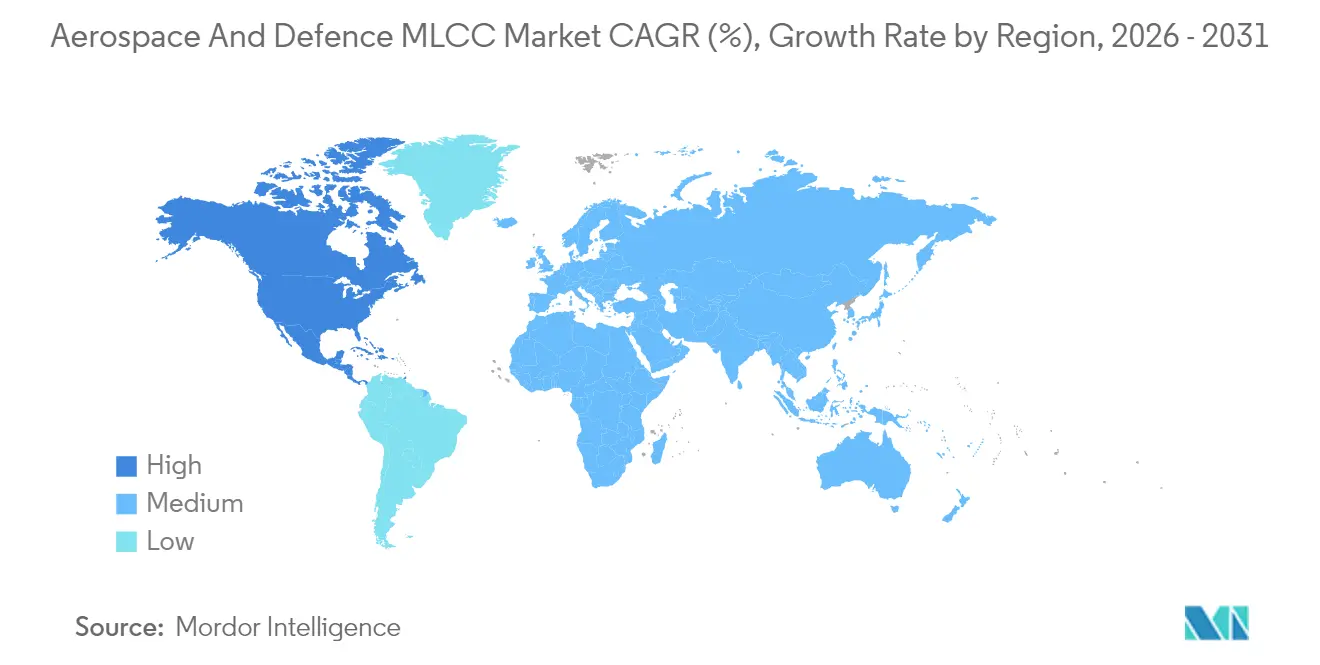

- Par région, l'Asie-Pacifique dominait avec une part de 57,10 % en 2025 sur le marché des MLCC pour l'aérospatiale et la défense, tandis que l'Amérique du Nord enregistre le CAGR le plus rapide de 14,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des MLCC pour l'Aérospatiale et la Défense

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande croissante de MLCC durcis aux rayonnements dans les constellations de satellites en orbite basse terrestre | +3.2% | Mondial, avec concentration en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des sous-systèmes d'aéronefs entièrement électriques | +2.8% | Amérique du Nord, Europe, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression à la miniaturisation dans les modules radar à réseau phasé avancés | +2.1% | Mondial, porté par les programmes de défense en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Gains de conception pour l'électronique de puissance à large bande interdite (SiC/GaN) dans les plateformes de défense | +1.9% | Amérique du Nord, Europe, avec adoption émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Constitution active de stocks par les équipementiers avioniques de rang 1 face aux chocs de la chaîne d'approvisionnement | +1.6% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Compensations gouvernementales imposant un contenu local dans l'électronique de défense | +1.4% | Focus régional : Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de MLCC Durcis aux Rayonnements dans les Constellations de Satellites en Orbite Basse Terrestre

Des milliers de petits satellites lancés sur des orbites de 160 à 2 000 km exposent l'électronique embarquée à des rayonnements sévères, incitant les grands groupes de défense à spécifier des MLCC classés au-dessus de 100 krad(Si) et durcis contre les perturbations dues aux événements singuliers. Des programmes tels que le capteur d'alerte aux missiles ATHENA s'appuient sur des dispositifs de Classe 1 à haute stabilité pour assurer une surveillance 24h/24 et 7j/7. L'accélération des cadences de lancement jusqu'en 2028 fait de ce facteur un pilier à moyen terme pour le marché des MLCC pour l'aérospatiale et la défense.

Transition vers des Sous-Systèmes d'Aéronefs Entièrement Électriques

L'électrification des systèmes de commande de vol, environnementaux et auxiliaires augmente les tensions de fonctionnement et les charges thermiques, stimulant la demande de MLCC à tension moyenne et haute tension. Des flux de financement tels que la mise à niveau des capteurs du F-22 à hauteur de 1,04 milliard USD et le projet MOSA UH-60M de Collins Aerospace soulignent l'engagement institutionnel envers les architectures électriques. Les cycles de développement et de certification étendent leur influence sur la prochaine décennie.

Pression à la Miniaturisation dans les Modules Radar à Réseau Phasé Avancés

Les plateformes AESA telles que l'AN/TPS-80 G/ATOR consolident les capacités multi-missions en regroupant des milliers de modules émetteurs/récepteurs dans des ouvertures compactes, favorisant les MLCC 0201 et 0402 qui tolèrent un pas serré sans sacrifier la stabilité thermique. La demande augmente immédiatement à mesure que les budgets de modernisation radar arrivent à maturité, bénéficiant aux fournisseurs disposant de rendements éprouvés en micro-boîtiers.

Gains de Conception pour l'Électronique de Puissance à Large Bande Interdite (SiC/GaN) dans les Plateformes de Défense

Les armes à énergie dirigée et les alimentations électriques avancées adoptent des MOSFET SiC et des HEMT GaN qui commutent à des fréquences et des températures élevées, nécessitant des MLCC à faible ESR qui maintiennent la capacité sur toute l'enveloppe thermique. Les diodes SiC de troisième génération de Vishay, classées à 175 °C, illustrent les références de composants qui façonnent les spécifications des MLCC.[2]Vishay Intertechnology, "Diodes Schottky SiC 650 V et 1200 V de 3e génération," vishay.com Les cycles de qualification maintiennent ce facteur dans la fenêtre à moyen terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût et délai élevés de qualification haute fiabilité (MIL-PRF-32535) | -2.3% | Mondial, avec impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Éviction de la capacité MLCC de base dans les lignes commerciales | -1.8% | Centres de fabrication en Asie-Pacifique, impact sur l'approvisionnement mondial | Moyen terme (2-4 ans) |

| Criticité des matières premières à longue traîne (palladium, ruthénium) | -1.5% | Mondial, avec risque de concentration en Russie et en Afrique du Sud | Moyen terme (2-4 ans) |

| Cycles de conception prolongés dans l'avionique à sécurité critique | -1.2% | Mondial, particulièrement dans les programmes de défense en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût et Délai Élevés de Qualification Haute Fiabilité (MIL-PRF-32535)

L'obtention de la conformité MIL-PRF-32535 peut dépasser 5 millions USD par famille de produits et s'étendre sur 18 à 24 mois. Seuls les acteurs bien capitalisés tels que KYOCERA AVX financent systématiquement des régimes de tests complets couvrant les cycles thermiques, les chocs mécaniques et le rodage prolongé, limitant ainsi l'entrée de nouveaux acteurs.[3]KYOCERA AVX, "Condensateurs à puce qualifiés MIL-PRF-123," kyocera-avx.com La validation prolongée freine la vitesse d'innovation et restreint le vivier de fournisseurs du marché des MLCC pour l'aérospatiale et la défense.

Éviction de la Capacité MLCC de Base dans les Lignes Commerciales

La demande explosive des consommateurs pour les smartphones et les véhicules électriques détourne l'allocation des usines des productions militaires à faible volume et haute fiabilité. Les fabricants d'Asie-Pacifique privilégient les séries commerciales où les économies d'échelle prévalent, obligeant les acheteurs de défense à se disputer des créneaux de production rares au milieu des fluctuations des prix du palladium et du ruthénium. La tension de l'offre persiste jusqu'en 2028, les investissements en capacité étant en retard sur la diversification de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Diélectrique : La Fiabilité Maintient la Classe 1 en Tête

Les composants de Classe 1 ont contrôlé 62,15 % du chiffre d'affaires de 2025, reflétant leur faible perte diélectrique et leur stabilité de capacité indispensables pour les circuits de synchronisation radar de précision. La taille du marché des MLCC pour l'aérospatiale et la défense liée à la Classe 1 devrait s'élargir à un CAGR de 14,62 % à mesure que les conceptions de satellites en orbite basse terrestre et les modules de puissance à base de GaN nécessitent des condensateurs stables en température pour assurer la mission. Les fabricants améliorent les formulations pour résister à des niveaux de rayonnement supérieurs à 100 krad(Si), renforçant la domination des parts même si les coûts unitaires restent supérieurs aux équivalents de Classe 2. Le marché des MLCC pour l'aérospatiale et la défense bénéficie lorsque les grands groupes de défense concluent des accords à long terme pour sécuriser la continuité de l'approvisionnement en Classe 1, limitant l'érosion des prix.

Les pièces de Classe 2 sont attrayantes lorsque l'efficacité volumétrique l'emporte sur la précision, mais le bruit piézoélectrique et la dérive de capacité limitent l'adoption dans l'électronique critique de vol. L'innovation continue réduit ces écarts de performance ; cependant, la charge de test pour qualifier de nouvelles chimies de Classe 2 sous MIL-PRF-32535 ralentit la pénétration. En conséquence, les dispositifs de Classe 1 devraient conserver une part de marché dominante des MLCC pour l'aérospatiale et la défense jusqu'en 2031, notamment dans les modules AESA et les charges utiles spatiales.

Par Taille de Boîtier : Le Format 0201 Reste le Point Idéal Tandis que le 0402 Accélère

Le format 0201 a conservé une part de 55,95 % en 2025 grâce à son équilibre entre caractéristiques électriques, fabricabilité et rendement d'assemblage. La préférence des équipementiers pour des empreintes plus petites dans les panneaux à réseau phasé conformes a poussé les fournisseurs à améliorer la robustesse des joints de soudure et à réduire les micro-fissures. La croissance des programmes de modernisation radar signifie que les volumes de format 0201 augmentent parallèlement aux livraisons de plateformes, maintenant cette taille au cœur du marché des MLCC pour l'aérospatiale et la défense.

Les unités de format 0402 ont mené la croissance à un CAGR de 14,35 %, portées par la demande de nombres de canaux extrêmes dans les radars AESA à base de GaN et les nacelles de guerre électronique. À mesure que la précision de placement automatique s'améliore et que l'inspection par rayons X devient standard, l'acceptation des boîtiers 0402 augmente. Les formats plus grands 0603 et 0805 subsistent dans les rails de conversion de puissance et de stockage d'énergie où la capacité par dispositif compense l'espace de carte. Les fournisseurs qui équilibrent l'échelle des micro-boîtiers et la fiabilité de qualité militaire restent les mieux positionnés sur le marché des MLCC pour l'aérospatiale et la défense.

Par Tension Nominale : Les Composants Basse Tension Dominent les Architectures Numériques

Les MLCC classés inférieurs ou égaux à 100 V ont généré 59,35 % des ventes de 2025, s'alignant sur les bus d'aéronefs à 28 V et les fronts d'extrémité RF à faible puissance. Les migrations de conception vers des rails CC à 48 V ou plus pour réduire le poids du câblage stimuleront la demande à tension moyenne, mais l'avionique numérique bien établie maintient les MLCC basse tension au centre du marché des MLCC pour l'aérospatiale et la défense.

Les dispositifs à tension moyenne (100-500 V) se développent parallèlement aux actionneurs électriques et aux convertisseurs à base de SiC, affichant le CAGR le plus rapide de 14,11 %. Les sélections haute tension (supérieure à 500 V) restent de niche, servant les armes à énergie dirigée et les modules à puissance impulsionnelle où la densité d'énergie prime sur la surface de carte. Les politiques de déclassement efficaces et les tests de conformité DO-160 dictent les choix finaux de tension dans les flottes de défense.

Par Type de Montage : Efficacité du Montage en Surface Versus Robustesse du Capuchon Métallique

Les dispositifs en montage en surface représentaient 41,25 % du chiffre d'affaires en 2025 car les lignes de refusion automatisées minimisent le coût d'assemblage tout en atteignant une densité à pas fin. Les radars mobiles terrestres sujets aux vibrations, cependant, poussent les acheteurs vers les variantes à capuchon métallique affichant un CAGR de 14,05 % grâce à leur plus grande conformité mécanique et leur endurance aux cycles thermiques.

Les pièces à sortie radiale perdurent dans les systèmes hérités où la réparabilité sur le terrain et la compatibilité des supports sont importantes. L'équilibre entre le débit SMT rentable et la durabilité au niveau du terrain dictera la composition des types de montage dans l'évolution du marché des MLCC pour l'aérospatiale et la défense.

Analyse Géographique

L'Asie-Pacifique a conservé une part de 57,10 % en 2025, soutenue par l'expertise céramique du Japon et les lignes de fabrication à grand volume de la Corée qui répondent ensemble aux exigences strictes de MIL-PRF-32535. Les fournisseurs régionaux s'appuient sur une production de poudre intégrée verticalement et un soutien gouvernemental de longue date pour la recherche sur les matériaux électroniques. Pourtant, les mesures de contrôle des exportations et la demande croissante de chaînes d'approvisionnement souveraines incitent les grands groupes occidentaux à réévaluer les dépendances à source unique au sein du marché des MLCC pour l'aérospatiale et la défense. L'expansion de la capacité d'électronique de défense chinoise ajoute une pression concurrentielle mais reste soumise à des flux technologiques restreints.

L'Amérique du Nord progresse à un CAGR de 14,22 % jusqu'en 2031, portée par des dépenses élevées du Pentagone et des mandats de compensation tels que la mise à niveau du NORAD à hauteur de 24,5 milliards USD qui privilégient le contenu national. Les intégrateurs principaux concluent des accords MLCC pluriannuels pour dérisquer des programmes tels que l'amélioration des capteurs du F-22 et les systèmes d'armes laser M-SHORAD. Les ajouts de capacité, les incitations au rapatriement et le regroupement de l'écosystème piloté par l'ITAR renforcent la position de la région dans les prévisions de taille du marché des MLCC pour l'aérospatiale et la défense.

L'Europe présente une croissance régulière mais plus lente, les programmes collaboratifs tels que le SCAF et Tempest se concentrant sur l'approvisionnement souverain en électronique. Les protocoles de certification nationaux fragmentés prolongent les cycles de qualification, mais les fonds liés aux objectifs de souveraineté numérique encouragent le développement local de MLCC. En dehors des régions principales, les dépensiers de défense du Moyen-Orient et de l'Indo-Pacifique continuent d'importer des condensateurs haute fiabilité tout en explorant des partenariats de production sous licence pour satisfaire aux clauses de localisation.

Paysage Concurrentiel

Le marché des MLCC pour l'aérospatiale et la défense présente une concentration modérée, Murata, Samsung Electro-Mechanics, TDK, Vishay et KYOCERA AVX contrôlant collectivement la majorité de la capacité qualifiée. Des décennies de R&D sur les matériaux céramiques, des recettes diélectriques propriétaires et la synthèse de poudre en interne confèrent à ces entreprises des avantages technologiques défendables. Des suites de tests militaires à plusieurs millions de dollars et d'importants référentiels de documentation créent des obstacles supplémentaires à l'entrée.

Les mouvements stratégiques mettent l'accent sur l'élargissement technologique et l'intégration verticale. Le lancement par Vishay en 2025 des MOSFET 650 V de 4e génération et demi et les lancements ultérieurs de diodes SiC positionnent l'entreprise pour fournir des solutions passives et actives clés en main aux concepteurs d'électronique de puissance. Samsung Electro-Mechanics oriente ses capitaux vers des lignes C0G haute fréquence alignées sur les pilotes radar GaN, tandis que Murata poursuit des familles de pièces durcies aux rayonnements pour les contrats spatiaux.

Les tactiques de résilience de la chaîne d'approvisionnement comprennent la fabrication sur deux sites, l'entreposage régional et les accords d'achat anticipé négociés avec les grands groupes pour verrouiller les démarrages de tranches. Les maisons spécialisées plus petites ciblant des chimies diélectriques de niche se concentrent sur les projets à énergie dirigée et hypersoniques mais se débattent avec l'économie de la qualification. Sur l'horizon de prévision, la différenciation technologique autour de la tolérance aux rayonnements, de la stabilité thermique et des boîtiers sub-0402 dictera les gains concurrentiels au sein du marché des MLCC pour l'aérospatiale et la défense.

Leaders du Secteur des MLCC pour l'Aérospatiale et la Défense

Taiyo Yuden Co., Ltd

Walsin Technology Corporation

Yageo Corporation

Samsung Electro-Mechanics Co., Ltd.

Murata Manufacturing Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Vishay Intertechnology a introduit les MOSFET E-Series 650 V de 4e génération et demi avec un RDS(on)·Qg record bas, destinés aux convertisseurs aérospatiaux à haute densité.

- Mars 2025 : Collins Aerospace a remporté un contrat de l'armée américaine de 80,2 millions USD pour développer une dorsale avionique à systèmes ouverts modulaires pour les hélicoptères UH-60M Black Hawk.

- Septembre 2024 : Raytheon a obtenu jusqu'à 1,04 milliard USD pour moderniser les capteurs du F-22, en intégrant du matériel de traitement avancé jusqu'en 2029.

- Septembre 2024 : Vishay a lancé sa restructuration « Vishay 3.0 » pour rationaliser la production et accélérer la croissance sur le marché de la défense.

Portée du Rapport Mondial sur le Marché des MLCC pour l'Aérospatiale et la Défense

Aéronef Habité, Aéronef Sans Pilote sont couverts comme segments par Type de Véhicule. 0 201, 0 402, 0 603, 1 005, 1 210, Autres sont couverts comme segments par Taille de Boîtier. 600 V à 1100 V, Moins de 600 V, Plus de 1100 V sont couverts comme segments par Tension. 10 μF à 100 μF, Moins de 10 μF, Plus de 100 μF sont couverts comme segments par Capacité. Classe 1, Classe 2 sont couverts comme segments par Type de Diélectrique. Asie-Pacifique, Europe, Amérique du Nord sont couverts comme segments par Région.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres Tailles de Boîtier |

| Basse Tension (inférieure ou égale à 100 V) |

| Tension Moyenne (100 – 500 V) |

| Haute Tension (supérieure à 500 V) |

| Capuchon Métallique |

| Sortie Radiale |

| Montage en Surface |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type de Diélectrique | Classe 1 | |

| Classe 2 | ||

| Par Taille de Boîtier | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Autres Tailles de Boîtier | ||

| Par Tension | Basse Tension (inférieure ou égale à 100 V) | |

| Tension Moyenne (100 – 500 V) | ||

| Haute Tension (supérieure à 500 V) | ||

| Par Type de Montage des MLCC | Capuchon Métallique | |

| Sortie Radiale | ||

| Montage en Surface | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Définition du marché

- MLCC (Condensateur Céramique Multicouche) - Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V)

- Capacité - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur

- Taille de Boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur

| Mot-clé | Définition |

|---|---|

| MLCC (Condensateur Céramique Multicouche) | Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacité | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur |

| Tension Nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V) |

| ESR (Résistance Série Équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau Diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent des matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques |

| SMT (Technologie de Montage en Surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter les composants directement sur la surface d'un circuit imprimé (PCB) au lieu du montage par trous traversants. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des processus de soudage. Une bonne soudabilité est essentielle pour un assemblage et un fonctionnement corrects des MLCC sur les PCB. |

| RoHS (Restriction des Substances Dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la directive RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales |

| Taille de Boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur |

| Fissuration par Flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures en raison de contraintes mécaniques causées par la flexion ou la courbure du PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation des PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, ce qui peut affecter les performances des circuits électroniques. |

| ASP (Prix de Vente Moyens) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent classée en basse tension, tension moyenne et haute tension, indiquant différents niveaux de tension |

| Conformité des MLCC à la Directive RoHS | La conformité à la directive sur la Restriction des Substances Dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et d'autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité |

| Type de Montage | La méthode utilisée pour fixer les MLCC à un circuit imprimé, telle que le montage en surface, le capuchon métallique et la sortie radiale, indiquant les différentes configurations de montage |

| Type de Diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent classé en Classe 1 et Classe 2, représentant différentes caractéristiques et performances diélectriques |

| Basse Tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus faibles, généralement dans la plage de basse tension |

| Tension Moyenne | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, généralement dans la plage intermédiaire des exigences de tension |

| Haute Tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, généralement dans la plage de haute tension |

| Faible Capacité | MLCC avec des valeurs de capacité plus faibles, adaptés aux applications nécessitant un stockage d'énergie plus réduit |

| Capacité Moyenne | MLCC avec des valeurs de capacité modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire |

| Haute Capacité | MLCC avec des valeurs de capacité plus élevées, adaptés aux applications nécessitant un stockage d'énergie plus important |

| Montage en Surface | MLCC conçus pour un montage direct en surface sur un circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé |

| Diélectrique de Classe 1 | MLCC avec un matériau diélectrique de Classe 1, caractérisé par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacité en fonction de la température. Ils conviennent aux applications nécessitant des valeurs de capacité précises et une stabilité |

| Diélectrique de Classe 2 | MLCC avec un matériau diélectrique de Classe 2, caractérisé par une valeur de capacité élevée, une efficacité volumétrique élevée et une stabilité modérée. Ils conviennent aux applications nécessitant des valeurs de capacité plus élevées et moins sensibles aux variations de capacité en fonction de la température |

| RF (Radiofréquence) | Il désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, généralement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers appareils et systèmes sans fil. |

| Capuchon Métallique | Un couvercle métallique protecteur utilisé dans certains MLCC (Condensateurs Céramiques Multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques |

| Sortie Radiale | Une configuration de bornes dans certains MLCC où les sorties électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage par trous traversants. |

| Stabilité en Température | La capacité des MLCC à maintenir leurs valeurs de capacité et leurs caractéristiques de performance sur une plage de températures, assurant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (Résistance Série Équivalente) | Les MLCC à faible ESR présentent une résistance minimale au flux de signaux CA, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Points de Données : Dans cette étape, nous avons identifié les points de données clés essentiels pour comprendre le marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que les indicateurs critiques des dispositifs tels que le taux d'attachement, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'attachement des MLCC dans chaque catégorie de dispositifs. Les délais de livraison ont également été déterminés, contribuant à la prévision de la dynamique du marché en comprenant le temps nécessaire à la production et à la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identifier les Variables Clés : Dans cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes d'électronique grand public et les statistiques de ventes de véhicules électriques. Grâce à un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé au développement du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construire un Modèle de Marché : Dans cette étape, nous avons utilisé les données de production et les variables clés des tendances du secteur, telles que le prix moyen, le taux d'attachement et les données de production prévisionnelles, pour construire un modèle complet d'estimation du marché. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et la dynamique du marché, facilitant ainsi la prise de décision éclairée dans le paysage du marché des MLCC.

- Étape 4 : Valider et Finaliser : Dans cette étape cruciale, tous les chiffres et variables du marché dérivés d'un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 5 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateforme d'Abonnement