Taille et part du marché européen des matériaux pour semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

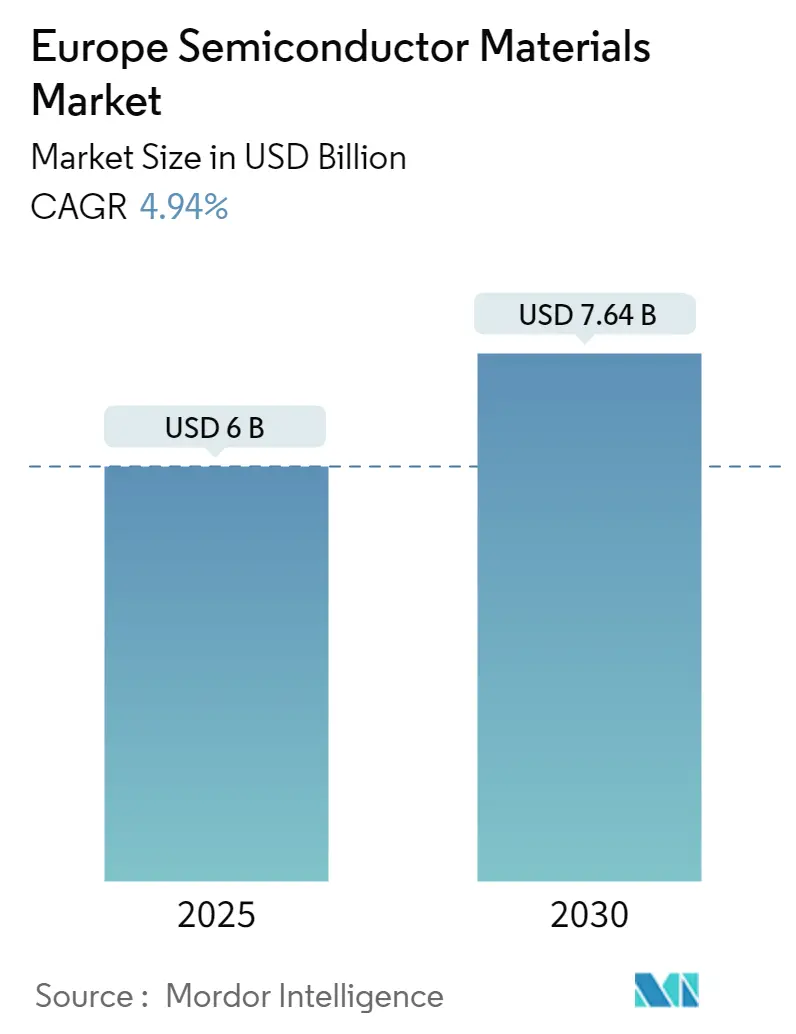

| Taille du Marché (2025) | 6.00 Milliards de dollars |

| Taille du Marché (2030) | 7.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.94% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des matériaux pour semi-conducteurs par Mordor Intelligence

La taille du marché européen des matériaux pour semi-conducteurs est estimée à 6,00 milliards USD en 2025, et devrait atteindre 7,64 milliards USD d'ici 2030, à un TCAC de 4,94 % au cours de la période de prévision (2025-2030).

Le paysage européen des matériaux pour semi-conducteurs connaît une transformation significative, portée par des initiatives stratégiques visant à renforcer la souveraineté régionale en matière de semi-conducteurs. Par le biais de la loi européenne sur les puces annoncée en février 2022, l'Union européenne vise à doubler sa part de marché mondiale dans les semi-conducteurs, la faisant passer de 10 % à environ 20 % d'ici 2030, avec un soutien financier substantiel pour la production de puces avancées et la recherche sur les matériaux électroniques. Cette impulsion stratégique a catalysé des investissements sans précédent dans les capacités de fabrication, la région Europe et Moyen-Orient enregistrant 9,3 milliards USD de dépenses en équipements de fabrication de puces en 2022, représentant une croissance remarquable de 176 % par rapport à l'année précédente.

L'industrie connaît une évolution substantielle des capacités de fabrication et du développement des infrastructures dans toute la région. Les grandes entreprises de semi-conducteurs établissent de nouvelles installations de production, comme en témoigne l'annonce de STMicroelectronics en octobre 2022 de construire une usine de plaquettes en carbure de silicium d'une valeur de 730 millions EUR en Italie, marquant le premier projet approuvé dans le cadre de l'initiative de l'UE visant à localiser la production de puces. Cette tendance est encore renforcée par l'annonce de Wolfspeed en février 2023 de construire une installation de fabrication de plaquettes de 200 mm hautement automatisée en Sarre, en Allemagne, démontrant l'engagement de l'industrie à développer les capacités de fabrication européennes.

Le marché connaît une évolution rapide des applications technologiques, notamment dans le secteur des télécommunications. En janvier 2023, Deutsche Telekom a annoncé que plus de 80 000 stations de base avaient été mises à niveau vers la 5G, atteignant une couverture de 94 % de la population en Allemagne, avec l'objectif d'atteindre une couverture de 99 % d'ici 2025. Ce déploiement d'infrastructures de télécommunications avancées stimule la demande de matériaux pour semi-conducteurs spécialisés, notamment dans les amplificateurs de puissance et les composants RF essentiels à l'expansion des réseaux 5G.

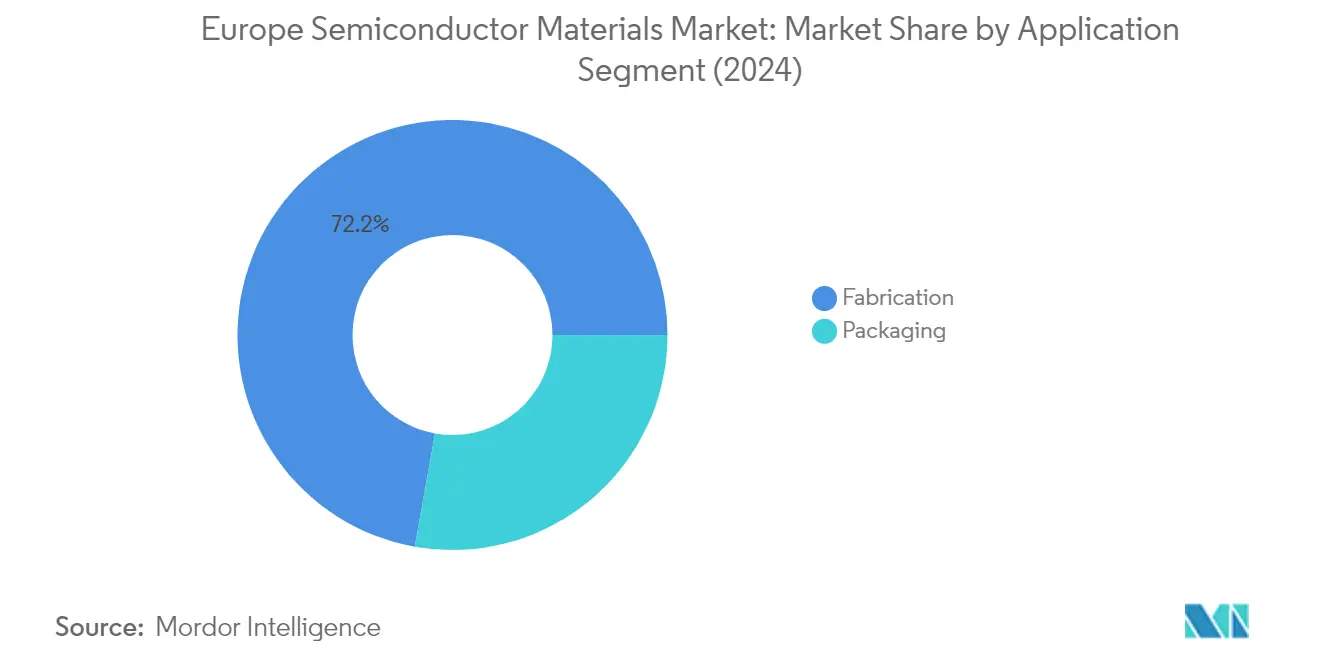

La structure de l'industrie continue d'évoluer, les processus de fabrication dominant la chaîne de valeur, représentant 71,6 % de la part de marché en 2022. Cette domination reflète la complexité croissante des processus de fabrication de semi-conducteurs, la fabrication moderne nécessitant jusqu'à 1 400 étapes de traitement pour les seules plaquettes de semi-conducteurs. L'industrie connaît une évolution vers des matériaux et des techniques de fabrication avancés, les entreprises investissant dans la recherche et le développement de nouveaux matériaux de substrat pour semi-conducteurs afin de surmonter les limites des technologies traditionnelles à base de silicium, notamment pour répondre aux exigences de circuits intégrés plus petits et plus rapides qui poussent les matériaux actuels à leurs limites théoriques.

Tendances et perspectives du marché européen des matériaux pour semi-conducteurs

Avancement technologique et innovation produit dans les matériaux pour semi-conducteurs

L'industrie des semi-conducteurs connaît une évolution révolutionnaire, passant des substrats rigides traditionnels à des matériaux pour semi-conducteurs plus flexibles et innovants, entraînant des avancées technologiques significatives. Un exemple notable est le développement de décembre 2022 par Pragmatic Semiconductor Ltd, qui a obtenu 35 millions USD de financement pour fabriquer des processeurs flexibles pouvant se plier sans se casser et fonctionner sans silicium. Cette innovation, démontrée à travers leur collaboration avec Arm Ltd sur le projet PlasticArm, représente une percée dans la technologie des matériaux pour semi-conducteurs en mettant en œuvre des transistors à oxyde métallique sur un substrat plastique. La tendance vers les substrats flexibles a permis le développement de divers dispositifs, des diodes électroluminescentes avancées aux cellules solaires à haute efficacité et aux transistors de nouvelle génération.

Le projet FACIT (Recuit Rapide de Semi-conducteurs Composés pour l'Intégration de Nouvelles Technologies) de l'Union européenne a réalisé des progrès significatifs dans la combinaison de matériaux III-V avec la technologie silicium-germanium. Les scientifiques ont réussi à intégrer l'indium, le gallium et l'arséniure (InGaAs) avec la technologie silicium-germanium (SiGe) pour créer des puces CMOS avancées, compatibles avec la fabrication de puces en grand volume. Cette percée permet l'intégration de couches CMOS InGaAs, SiGe et Si en utilisant de grandes plaquettes Si de 350 à 400 mm, permettant une miniaturisation supplémentaire de la technologie des semi-conducteurs à l'échelle nanométrique et répondant aux défis permanents de la loi de Moore pour rendre les dispositifs informatiques plus petits, plus rapides et plus rentables.

Demande croissante de produits d'électronique grand public

La sophistication croissante de l'électronique grand public stimule une demande sans précédent pour des matériaux pour semi-conducteurs avancés, notamment dans les applications d'électronique de puissance. Le carbure de silicium (SiC) est devenu un matériau essentiel en raison de ses caractéristiques supérieures, permettant un fonctionnement à des températures et des potentiels électriques plus élevés tout en offrant une meilleure efficacité de conversion de puissance. Cette avancée est particulièrement évidente dans l'évolution de la technologie de charge, où les valeurs nominales de courant sont passées de 0,5 milliampère à 5 milliampères, nécessitant des semi-conducteurs SiC dans les adaptateurs USB-C et embarqués pour maintenir les niveaux de courant et de tension requis.

Les grands fabricants d'électronique grand public intègrent activement des matériaux pour semi-conducteurs avancés pour améliorer les performances des produits et répondre aux demandes des consommateurs en matière de charge plus rapide et d'autonomie prolongée. Des entreprises comme OPPO, OnePlus, Motorola, Samsung et Apple exploitent des dispositifs GaN et SiC dans leurs chargeurs embarqués et adaptateurs USB-C de nouvelle génération pour atteindre une densité de puissance ultra-élevée. Le récent mandat de l'Union européenne exigeant que tous les téléphones portables, tablettes et appareils photo vendus dans l'UE incluent des ports de charge USB Type-C d'ici fin 2024, avec les ordinateurs portables suivant au printemps 2026, accélère encore l'adoption de matériaux pour semi-conducteurs avancés dans l'électronique grand public.

Demande accrue de la part des entreprises de conditionnement et de sous-traitance de l'assemblage et des tests (OSAT)

L'industrie du conditionnement de semi-conducteurs connaît une croissance substantielle de la demande de matériaux avancés, portée par la complexité croissante des dispositifs à semi-conducteurs et le besoin de solutions de conditionnement innovantes. En février 2023, Intel a annoncé des plans pour construire une usine avancée de conditionnement et d'assemblage de semi-conducteurs en Italie dans le cadre de sa stratégie d'investissement de 80 milliards EUR dans l'Union européenne. Cet investissement démontre l'importance croissante des technologies de conditionnement dans la chaîne de valeur des semi-conducteurs et la demande croissante de matériaux spécialisés pour le conditionnement de semi-conducteurs dans les applications de conditionnement.

L'évolution des technologies de conditionnement crée de nouvelles exigences pour les matériaux pour semi-conducteurs, notamment dans des domaines tels que la fixation des puces, l'encapsulation et la gestion thermique. Par exemple, en mars 2022, Intel a annoncé la première phase de ses plans pour investir environ 80 milliards EUR dans l'Union européenne au cours de la prochaine décennie, tout au long de la chaîne de valeur des semi-conducteurs, de la R&D à la fabrication jusqu'aux technologies de conditionnement de pointe. Cette approche d'investissement globale souligne le rôle essentiel des entreprises de conditionnement dans la stimulation de la demande de matériaux spécialisés pour le conditionnement de semi-conducteurs et l'engagement de l'industrie à faire progresser les technologies de conditionnement pour soutenir les dispositifs à semi-conducteurs de nouvelle génération.

Analyse des segments : par application

Segment fabrication sur le marché européen des matériaux pour semi-conducteurs

Le segment de la fabrication domine le marché européen des matériaux pour semi-conducteurs, représentant environ 72 % de la part de marché en 2024. Ce segment englobe des matériaux essentiels tels que les produits chimiques de traitement, les photomasques, les gaz électroniques, les matériaux de photorésine, les cibles de pulvérisation cathodique et le silicium, ce dernier étant le composant le plus important, représentant environ 36 % des matériaux de fabrication. La domination de ce segment est principalement due à la complexité croissante des processus de fabrication de semi-conducteurs et à la demande croissante de dispositifs à semi-conducteurs avancés dans diverses industries. Le segment de la fabrication connaît également le taux de croissance le plus élevé du marché, porté par les avancées techniques dans les matériaux pour semi-conducteurs et l'adoption croissante de processus de fabrication avancés. La loi européenne sur les puces et diverses initiatives gouvernementales visant à renforcer les capacités nationales de fabrication de semi-conducteurs stimulent encore davantage la demande de matériaux de fabrication.

Segment conditionnement sur le marché européen des matériaux pour semi-conducteurs

Le segment du conditionnement joue un rôle essentiel sur le marché des matériaux pour semi-conducteurs, englobant des matériaux tels que les substrats, les cadres de connexion, les boîtiers céramiques, les fils de connexion, les résines d'encapsulation et les matériaux de fixation des puces. Ce segment est essentiel pour protéger les dispositifs à semi-conducteurs et permettre leur intégration dans divers systèmes électroniques. La croissance de ce segment est portée par la demande croissante de solutions de conditionnement avancées, notamment dans les applications émergentes telles que la technologie 5G, l'électronique automobile et les dispositifs de l'Internet des objets (IoT). Le segment bénéficie des innovations continues dans les technologies et les matériaux de conditionnement, qui sont essentielles pour améliorer les performances et la fiabilité des dispositifs à semi-conducteurs tout en réduisant leur taille et leur coût.

Analyse des segments : par secteur d'utilisation final

Segment électronique grand public sur le marché européen des matériaux pour semi-conducteurs

Le segment de l'électronique grand public domine le marché européen des matériaux pour semi-conducteurs, détenant environ 38 % de la part de marché en 2024. Cette position significative sur le marché est portée par l'adoption croissante de dispositifs électroniques avancés, notamment les smartphones, les tablettes, les appareils électroménagers intelligents et l'électronique portable dans les pays européens. La croissance de ce segment est encore soutenue par les initiatives de l'Union européenne visant à renforcer les capacités nationales de production de semi-conducteurs, notamment pour les applications d'électronique grand public. La demande croissante de matériaux pour semi-conducteurs dans ce segment est également alimentée par les avancées technologiques dans les appareils grand public, telles que l'intégration de l'intelligence artificielle, la connectivité IoT et les capacités de traitement améliorées, qui nécessitent des composants à semi-conducteurs plus sophistiqués.

Segment automobile sur le marché européen des matériaux pour semi-conducteurs

Le segment automobile s'impose comme le secteur à la croissance la plus rapide sur le marché européen des matériaux pour semi-conducteurs, avec des projections indiquant une croissance robuste entre 2024 et 2029. Cette croissance accélérée est principalement portée par l'électrification rapide des véhicules sur les marchés européens et l'intégration croissante des systèmes avancés d'aide à la conduite (ADAS). L'expansion de ce segment est encore soutenue par les réglementations européennes strictes favorisant l'adoption des véhicules électriques et la mise en œuvre croissante des technologies de conduite autonome. Les constructeurs automobiles européens intègrent de plus en plus des matériaux pour semi-conducteurs sophistiqués dans leurs véhicules pour des applications allant de la gestion de l'énergie et des systèmes de batteries aux fonctions de sécurité avancées et aux systèmes d'infodivertissement.

Segments restants sur le marché européen des matériaux pour semi-conducteurs

Le segment des télécommunications maintient une forte présence sur le marché, porté par le déploiement continu des infrastructures 5G et les initiatives de modernisation des réseaux à travers l'Europe. Le secteur manufacturier continue d'évoluer avec la mise en œuvre des technologies de l'Industrie 4.0 et des systèmes d'automatisation nécessitant des matériaux pour semi-conducteurs spécialisés. Le segment de l'énergie et des services aux collectivités se concentre sur les applications de gestion de l'énergie et les technologies de réseaux intelligents, tandis que les autres secteurs d'utilisation final englobent des applications diverses, notamment dans les secteurs aérospatial, de la défense et de la santé. Chacun de ces segments contribue de manière unique à la dynamique du marché, avec des exigences variables en matière de matériaux pour semi-conducteurs en fonction de leurs applications spécifiques et de leurs besoins technologiques.

Analyse des segments : par type

Segment carbure de silicium (SiC) sur le marché mondial des matériaux pour semi-conducteurs composés

Le carbure de silicium (SiC) domine le marché mondial des matériaux pour semi-conducteurs composés, détenant environ 48 % de la part de marché en 2024. Cette position significative sur le marché est portée par les propriétés supérieures du SiC en tant que matériau semi-conducteur à large bande interdite, notamment sa capacité à fonctionner à des températures de jonction très élevées dépassant 200 °C et sa faible résistance dans les applications à haute tension. Le matériau est devenu particulièrement crucial dans les applications d'électronique de puissance, notamment pour les véhicules électriques, les onduleurs d'énergie solaire et les alimentations électriques des centres de données. Les grands fabricants européens investissent massivement dans des installations SiC, avec des entreprises comme STMicroelectronics et Wolfspeed établissant de nouvelles usines de production pour répondre à la demande croissante des clients automobiles et industriels. L'excellente efficacité du matériau dans la conversion et le contrôle de l'énergie le rend idéal pour des applications allant des onduleurs de stockage d'énergie photovoltaïque aux alimentations UPS des serveurs de centres de données et aux stations de charge pour réseaux intelligents.

Trajectoire de croissance du segment SiC sur le marché mondial des matériaux pour semi-conducteurs composés

Le segment du carbure de silicium connaît une croissance remarquable, avec une expansion projetée d'environ 13 % entre 2024 et 2029. Ce taux de croissance exceptionnel est porté par plusieurs facteurs, notamment l'adoption croissante des véhicules électriques, l'expansion des infrastructures d'énergie renouvelable et la demande croissante d'électronique de puissance à haute efficacité. L'impulsion de l'Union européenne vers l'indépendance en matière de semi-conducteurs à travers des initiatives telles que la loi européenne sur les puces a conduit à des investissements significatifs dans les capacités de fabrication du SiC. La conductivité thermique supérieure du matériau, sa mobilité électronique et ses pertes de puissance réduites le rendent particulièrement attractif pour les applications de nouvelle génération dans les secteurs automobile, industriel et énergétique. La transition en cours vers l'électrification et le besoin de systèmes de conversion d'énergie plus efficaces continuent d'alimenter la demande de dispositifs à semi-conducteurs à base de SiC.

Segments restants sur le marché mondial des matériaux pour semi-conducteurs composés

Le marché des matériaux pour semi-conducteurs composés englobe plusieurs autres segments significatifs, notamment l'arséniure de gallium (GaAs), qui joue un rôle crucial dans les applications RF et l'optoélectronique ; le séléniure de cuivre-indium-gallium (CIGS), principalement utilisé dans les cellules solaires à couche mince ; le disulfure de molybdène (MoS2), apprécié pour ses propriétés électroniques uniques et son potentiel dans les dispositifs de nouvelle génération ; et le tellurure de bismuth (Bi2Te3), important pour les applications thermoélectriques. Chacun de ces matériaux apporte des propriétés et des avantages uniques à des applications spécifiques, des communications à haute fréquence aux solutions d'énergie renouvelable. La diversité de ces matériaux permet un large éventail d'applications dans diverses industries, des télécommunications et de l'électronique grand public à l'aérospatiale et à la défense, contribuant à la croissance globale et à l'innovation dans l'industrie des semi-conducteurs.

Analyse des segments géographiques du marché européen des matériaux pour semi-conducteurs

Marché des matériaux pour semi-conducteurs en Amérique du Nord

L'Amérique du Nord représente un pôle important pour les matériaux pour semi-conducteurs, détenant environ 22 % de la part de marché mondiale en 2024. La prééminence de la région est portée par son solide écosystème de fabrication de semi-conducteurs, notamment aux États-Unis, qui maintient sa compétitivité grâce à des capacités de conception et de production à haute valeur ajoutée. La présence de grands fabricants de semi-conducteurs, d'institutions de recherche et d'universités, notamment dans des zones clés comme la Silicon Valley, le Nord-Ouest Pacifique et le Nord-Est, renforce la position de la région. La transformation du secteur automobile vers les véhicules électriques a créé une demande substantielle de matériaux pour semi-conducteurs, notamment dans les applications d'électronique de puissance. L'accent mis par la région sur l'innovation technologique, associé à des investissements privés et publics substantiels dans la recherche et le développement de semi-conducteurs, continue de stimuler la croissance du marché. De plus, la forte présence des secteurs d'utilisation final, notamment l'électronique grand public, les télécommunications et l'aérospatiale, soutient encore l'expansion du marché en Amérique du Nord.

Marché des matériaux pour semi-conducteurs en Europe

Le marché européen des matériaux pour semi-conducteurs a démontré une croissance robuste, atteignant environ 13 % de croissance annuelle de 2019 à 2024. Le marché de la région se caractérise par son fort accent sur les applications automobiles et industrielles, l'Allemagne jouant un rôle de premier plan dans la production de microélectronique. L'écosystème européen des semi-conducteurs englobe plus de 470 entreprises dans 18 pays, avec une concentration significative en Allemagne, en Autriche et dans d'autres marchés clés. L'accent stratégique de la région sur le développement des capacités nationales en matière de semi-conducteurs est évident à travers des initiatives telles que la loi européenne sur les puces et divers programmes d'investissement nationaux. Le marché bénéficie de solides capacités de recherche et développement, notamment dans les matériaux avancés tels que le carbure de silicium et l'arséniure de gallium. L'engagement de l'Europe envers la production de véhicules électriques et l'adoption des énergies renouvelables continue de stimuler la demande de matériaux pour semi-conducteurs spécialisés. L'accent mis par la région sur la création d'une chaîne d'approvisionnement résiliente en semi-conducteurs, associé à des investissements substantiels dans les capacités de fabrication, la positionne pour une croissance soutenue dans le secteur des matériaux pour semi-conducteurs.

Marché des matériaux pour semi-conducteurs en Asie-Pacifique

La région Asie-Pacifique domine le marché mondial des matériaux pour semi-conducteurs, avec un taux de croissance projeté d'environ 11 % de 2024 à 2029. Le leadership de la région sur le marché est ancré par les « quatre grands » acteurs des semi-conducteurs : la Chine, le Japon, la Corée du Sud et Taïwan, qui forment collectivement l'épine dorsale de la production mondiale de semi-conducteurs. Le marché bénéficie d'une infrastructure de fabrication étendue, de capacités technologiques avancées et d'un fort soutien gouvernemental dans les marchés clés. Le Japon maintient sa position de fournisseur crucial de matériaux critiques pour semi-conducteurs, tandis que la Corée du Sud excelle dans la production de puces mémoire et les matériaux associés. L'expansion rapide de la Chine dans les capacités de semi-conducteurs, associée à l'expertise de fabrication avancée de Taïwan, crée un écosystème robuste pour les matériaux pour semi-conducteurs. Le marché de la région est encore renforcé par la présence de grands fabricants d'électronique grand public, d'activités étendues de recherche et développement et d'innovations technologiques continues dans les matériaux et applications pour semi-conducteurs.

Marché des matériaux pour semi-conducteurs dans le reste du monde

La région du reste du monde, englobant l'Amérique latine, le Moyen-Orient et l'Afrique, représente un marché émergent pour les matériaux pour semi-conducteurs avec un potentiel de croissance significatif. L'Amérique latine, notamment le Mexique et le Brésil, connaît une activité accrue dans les industries liées aux semi-conducteurs, portée par la proximité stratégique avec les marchés nord-américains et des accords commerciaux favorables. Le Moyen-Orient réalise des investissements stratégiques dans les capacités de semi-conducteurs, notamment dans des pays comme l'Arabie saoudite et les Émirats arabes unis, en se concentrant sur le soutien à leurs initiatives de transformation numérique. Le secteur des énergies renouvelables en pleine croissance de la région, l'expansion des infrastructures 5G et l'adoption croissante des véhicules électriques créent de nouvelles opportunités pour les matériaux pour semi-conducteurs. Les nations africaines développent progressivement leurs capacités en matière de semi-conducteurs, avec des pays comme le Kenya faisant leurs premiers pas dans la fabrication de semi-conducteurs. Le marché de la région se caractérise par des investissements croissants dans les infrastructures numériques, des exigences croissantes du secteur automobile et une demande croissante d'électronique grand public, contribuant tous à l'expansion du marché des matériaux pour semi-conducteurs.

Paysage concurrentiel

Principales entreprises sur le marché européen des matériaux pour semi-conducteurs

Le marché européen des matériaux pour semi-conducteurs présente des acteurs établis tels que Solvay SA, Messer SE & Co. KGaA, Air Liquide SA et BASF SE qui dirigent l'industrie grâce à une innovation continue et une expansion stratégique. Ces entreprises témoignent d'un fort engagement envers la recherche et le développement, en se concentrant sur la création de matériaux avancés pour les applications de semi-conducteurs de nouvelle génération tout en maintenant l'excellence opérationnelle grâce à la numérisation et à l'optimisation des processus. Les leaders du marché mettent de plus en plus l'accent sur des pratiques de fabrication durables et développent des solutions matérielles respectueuses de l'environnement pour s'aligner sur les réglementations européennes. Le paysage concurrentiel se caractérise par des partenariats stratégiques et des collaborations tout au long de la chaîne de valeur, notamment dans les technologies émergentes telles que la 5G, l'intelligence artificielle et les véhicules autonomes. Les entreprises investissent également massivement dans l'expansion de leurs capacités de fabrication, le renforcement de leurs réseaux de distribution et l'établissement de centres d'innovation à travers l'Europe pour mieux répondre à la demande croissante des différents secteurs d'utilisation final.

Marché consolidé avec de solides acteurs régionaux

Le marché européen des matériaux pour semi-conducteurs présente une structure relativement consolidée dominée par de grands conglomérats chimiques disposant de portefeuilles de produits diversifiés et de solides capacités de fabrication. Ces acteurs établis s'appuient sur leurs vastes installations de recherche, leur expertise technique et leurs relations durables avec les clients pour maintenir leurs positions sur le marché. Le marché comprend également des entreprises spécialisées axées sur des segments de matériaux spécifiques tels que les gaz spéciaux, les photomasques et les matériaux avancés pour le conditionnement de semi-conducteurs, qui se différencient par la technique et les solutions personnalisées. La présence à la fois de géants chimiques mondiaux et d'acteurs régionaux spécialisés crée un environnement concurrentiel dynamique où les entreprises doivent innover en permanence pour maintenir leur part de marché.

Le marché a été le témoin de fusions et acquisitions stratégiques visant à élargir les portefeuilles de produits, à accéder à de nouvelles technologies et à renforcer la présence régionale. Les entreprises se concentrent de plus en plus sur des stratégies d'intégration verticale pour assurer la stabilité de la chaîne d'approvisionnement et maintenir le contrôle de la qualité des matériaux critiques. La structure de l'industrie est encore façonnée par des partenariats à long terme entre les fournisseurs de matériaux et les fabricants de semi-conducteurs, créant des barrières à l'entrée élevées pour les nouveaux acteurs. Les acteurs régionaux renforcent leurs positions grâce à des alliances stratégiques avec des entreprises technologiques mondiales et des investissements dans des capacités de fabrication avancées.

L'innovation et la durabilité comme moteurs du succès futur

Le succès sur le marché européen des matériaux pour semi-conducteurs dépend de plus en plus de la capacité des entreprises à développer des matériaux innovants répondant aux exigences évolutives des processus de fabrication avancés de semi-conducteurs. Les leaders du marché investissent dans la recherche et le développement pour créer des matériaux aux caractéristiques de performance améliorées tout en se concentrant sur la durabilité et la conformité environnementale. Les entreprises renforcent également leurs capacités de support technique et établissent des collaborations plus étroites avec les clients pour développer des solutions personnalisées. La capacité à augmenter la production tout en maintenant la cohérence de la qualité et en assurant des chaînes d'approvisionnement fiables est devenue cruciale pour maintenir un avantage concurrentiel sur le marché.

Le succès futur sur le marché sera déterminé par la capacité des entreprises à naviguer dans des réglementations environnementales strictes tout en répondant à la demande croissante de matériaux pour semi-conducteurs avancés. Les acteurs doivent se concentrer sur le développement d'alternatives écologiques et la mise en œuvre de processus de fabrication durables pour s'aligner sur les politiques environnementales de l'Union européenne. Le marché nécessite également des investissements significatifs dans les technologies numériques et l'automatisation pour améliorer l'efficacité opérationnelle et réduire les coûts de production. Les entreprises doivent maintenir des relations solides avec les utilisateurs finaux dans diverses industries tout en surveillant et en s'adaptant continuellement aux évolutions technologiques dans l'industrie des semi-conducteurs. De plus, la capacité à fournir des offres de solutions complètes, incluant le support technique et l'expertise applicative, deviendra de plus en plus importante pour maintenir la position sur le marché.

Leaders de l'industrie européenne des matériaux pour semi-conducteurs

Solvay SA

Messer SE & Co. KGaA

Air Liquide SA

Compugraphics (MacDermid Alpha Electronics Solutions)

International Quantum Epitaxy PLC (IQE PLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

.webp)

Développements récents dans l'industrie

- Octobre 2022 - STMicroelectronics (ST) a déclaré qu'elle construirait une usine de plaquettes en carbure de silicium d'une valeur de 730 millions EUR (728 millions USD) en Italie. Ce projet est le premier approuvé dans le cadre d'une initiative de l'UE visant à rapprocher la production de puces des consommateurs. Avec le passage à l'électrification, la nouvelle usine intégrée de fabrication de substrats en carbure de silicium (SiC) serait en mesure de répondre à la demande croissante des clients automobiles et industriels.

- Juin 2022 - BASF construira une usine commerciale de recyclage de masse noire de batteries à Schwarzheide, en Allemagne. Cet investissement renforce le pôle de production et de recyclage de matériaux actifs de cathode (CAM) de BASF à Schwarzheide. Le site est un emplacement idéal pour le développement des activités de recyclage de batteries, compte tenu de la présence de nombreux fabricants de voitures électriques et de producteurs de cellules en Europe centrale. Cet investissement devrait créer environ 30 nouveaux emplois de production, avec un démarrage prévu début 2024. Cela contribue à identifier et à définir la production et l'application des batteries lithium-ion utilisées dans divers dispositifs à semi-conducteurs.

Périmètre du rapport sur le marché européen des matériaux pour semi-conducteurs

Un semi-conducteur est un matériau à base de silicium qui conduit l'électricité mieux qu'un isolant comme le verre, mais pas aussi bien qu'un conducteur pur comme le cuivre ou l'aluminium. Les matériaux utilisés pour la mise en forme de la plaquette sont considérés comme des matériaux de fabrication dans le cadre de cette étude. En revanche, les matériaux utilisés pour protéger ou connecter la puce sont appelés matériaux de conditionnement. La fabrication de semi-conducteurs est un ensemble d'opérations qui consiste à déposer une séquence de couches sur un substrat, le plus souvent en silicium, pour créer une structure de dispositif. Diverses couches de films minces sont déposées et retirées au cours de ce processus. La photolithographie est utilisée pour réguler les portions du film mince à appliquer ou à retirer. Des étapes de nettoyage et d'inspection sont généralement effectuées après chaque opération de dépôt et de retrait.

Le marché européen des matériaux pour semi-conducteurs est segmenté par application (fabrication (produits chimiques de traitement, photomasques, gaz électroniques, auxiliaires de photorésine, cibles de pulvérisation cathodique, silicium et autres applications de fabrication), conditionnement (substrats, cadres de connexion, boîtiers céramiques, fils de connexion, résines d'encapsulation (liquides), matériaux de fixation des puces et autres applications de conditionnement)), secteur d'utilisation final (électronique grand public, télécommunications, fabrication, automobile, énergie et services aux collectivités et autres secteurs d'utilisation final). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Fabrication | Produits chimiques de traitement |

| Photomasques | |

| Gaz électroniques | |

| Auxiliaires de photorésine | |

| Cibles de pulvérisation cathodique | |

| Silicium | |

| Autres applications de fabrication | |

| Conditionnement | Substrats |

| Cadres de connexion | |

| Boîtiers céramiques | |

| Fils de connexion | |

| Résines d'encapsulation (liquides) | |

| Matériaux de fixation des puces | |

| Autres applications de conditionnement |

| Électronique grand public |

| Télécommunications |

| Fabrication |

| Automobile |

| Énergie et services aux collectivités |

| Autres secteurs d'utilisation final |

| Par application | Fabrication | Produits chimiques de traitement |

| Photomasques | ||

| Gaz électroniques | ||

| Auxiliaires de photorésine | ||

| Cibles de pulvérisation cathodique | ||

| Silicium | ||

| Autres applications de fabrication | ||

| Conditionnement | Substrats | |

| Cadres de connexion | ||

| Boîtiers céramiques | ||

| Fils de connexion | ||

| Résines d'encapsulation (liquides) | ||

| Matériaux de fixation des puces | ||

| Autres applications de conditionnement | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Télécommunications | ||

| Fabrication | ||

| Automobile | ||

| Énergie et services aux collectivités | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des matériaux pour semi-conducteurs ?

La taille du marché européen des matériaux pour semi-conducteurs devrait atteindre 6,00 milliards USD en 2025 et croître à un TCAC de 4,94 % pour atteindre 7,64 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché européen des matériaux pour semi-conducteurs ?

En 2025, la taille du marché européen des matériaux pour semi-conducteurs devrait atteindre 6,00 milliards USD.

Quels sont les acteurs clés du marché européen des matériaux pour semi-conducteurs ?

Solvay SA, Messer SE & Co. KGaA, Air Liquide SA, Compugraphics (MacDermid Alpha Electronics Solutions) et International Quantum Epitaxy PLC (IQE PLC) sont les principales entreprises opérant sur le marché européen des matériaux pour semi-conducteurs.

Quelles années couvre ce rapport sur le marché européen des matériaux pour semi-conducteurs, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché européen des matériaux pour semi-conducteurs était estimée à 5,70 milliards USD. Le rapport couvre la taille historique du marché européen des matériaux pour semi-conducteurs pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché européen des matériaux pour semi-conducteurs pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: