Taille et part du marché des composants électroniques passifs dans l'industrie aérospatiale et de défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.34 Milliards de dollars |

| Taille du Marché (2031) | 5.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants électroniques passifs dans l'industrie aérospatiale et de défense par Mordor Intelligence

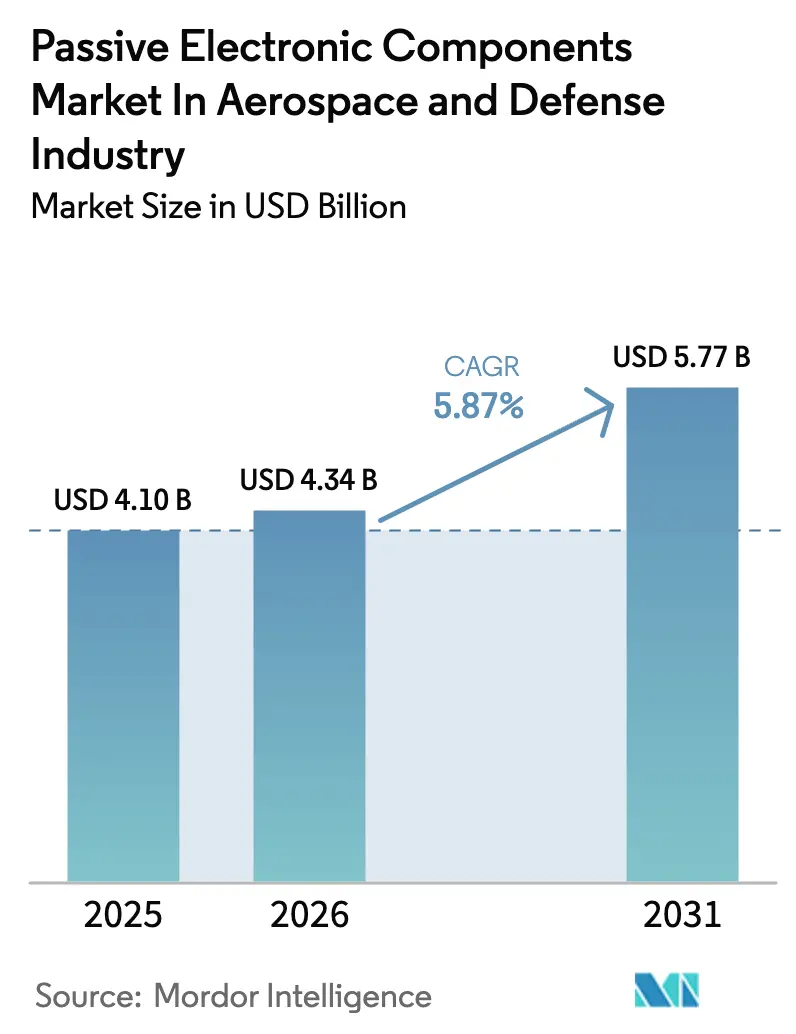

La taille du marché des composants électroniques passifs dans l'industrie aérospatiale et de défense était évaluée à 4,1 milliards USD en 2025 et devrait croître de 4,34 milliards USD en 2026 pour atteindre 5,77 milliards USD d'ici 2031, à un TCAC de 5,87 % durant la période de prévision (2026-2031). L'électrification continue des aéronefs, la modernisation de l'électronique militaire et la demande résiliente pour les plateformes spatiales ancrent cette trajectoire de croissance. La reprise de l'aviation commerciale a relancé les lignes de production d'aéronefs à voilure fixe, tandis que les systèmes sans pilote de nouvelle génération et les satellites en orbite terrestre basse (LEO) ajoutent de nouveaux signaux de demande. Les fournisseurs de composants détenant des certifications aérospatiales reconnues et des chaînes d'approvisionnement intégrées verticalement ont exercé un pouvoir de fixation des prix sur des marchés tendus. L'expansion régionale des empreintes de fabrication et les tampons stratégiques de stocks sont apparus comme une tactique de couverture clé contre les pénuries de matériaux critiques et les frictions géopolitiques. Le marché des composants électroniques passifs continue de bénéficier des transitions de conception vers des architectures à tension plus élevée, plus légères et thermiquement robustes que les sous-systèmes mécaniques traditionnels ne peuvent égaler.

Principaux enseignements du rapport

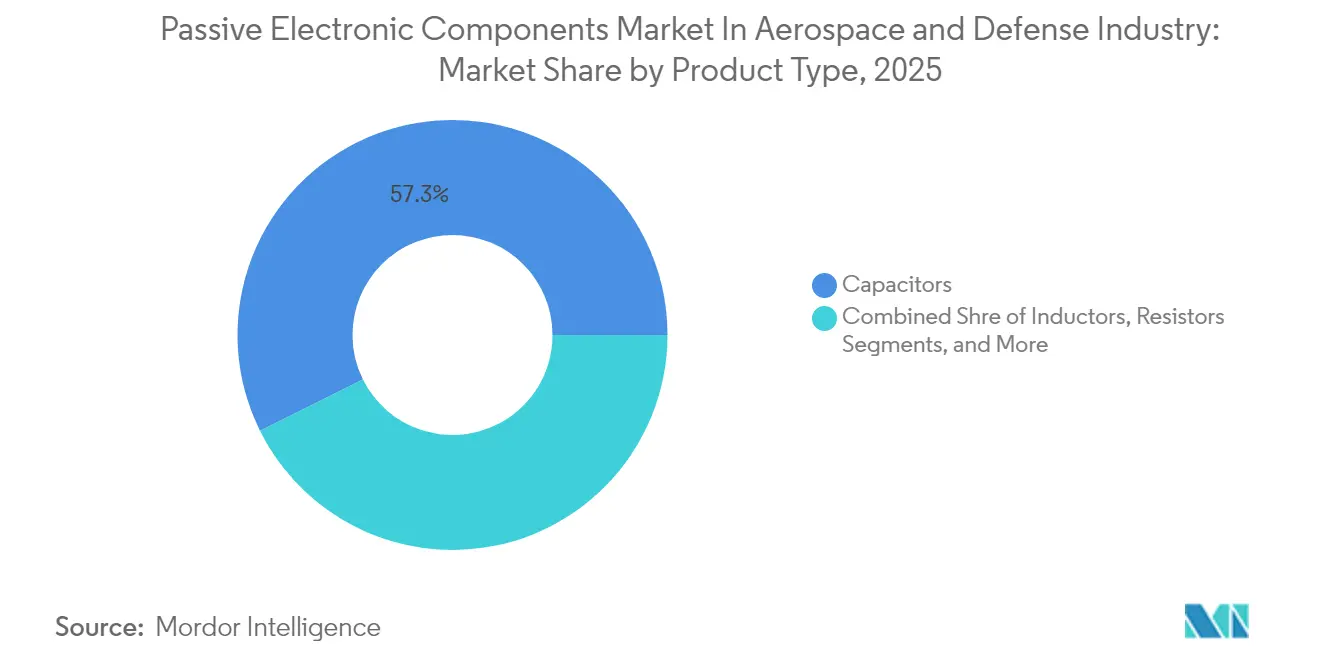

- Par type de produit, les condensateurs ont dominé avec une part de revenus de 57,34 % en 2025 ; le même segment devrait se développer à un TCAC de 7,68 % jusqu'en 2031.

- Par plateforme, les aéronefs à voilure fixe représentaient 31,62 % de la part de marché en 2025, tandis que les véhicules aériens sans pilote devraient afficher le TCAC le plus rapide de 7,55 % jusqu'en 2031.

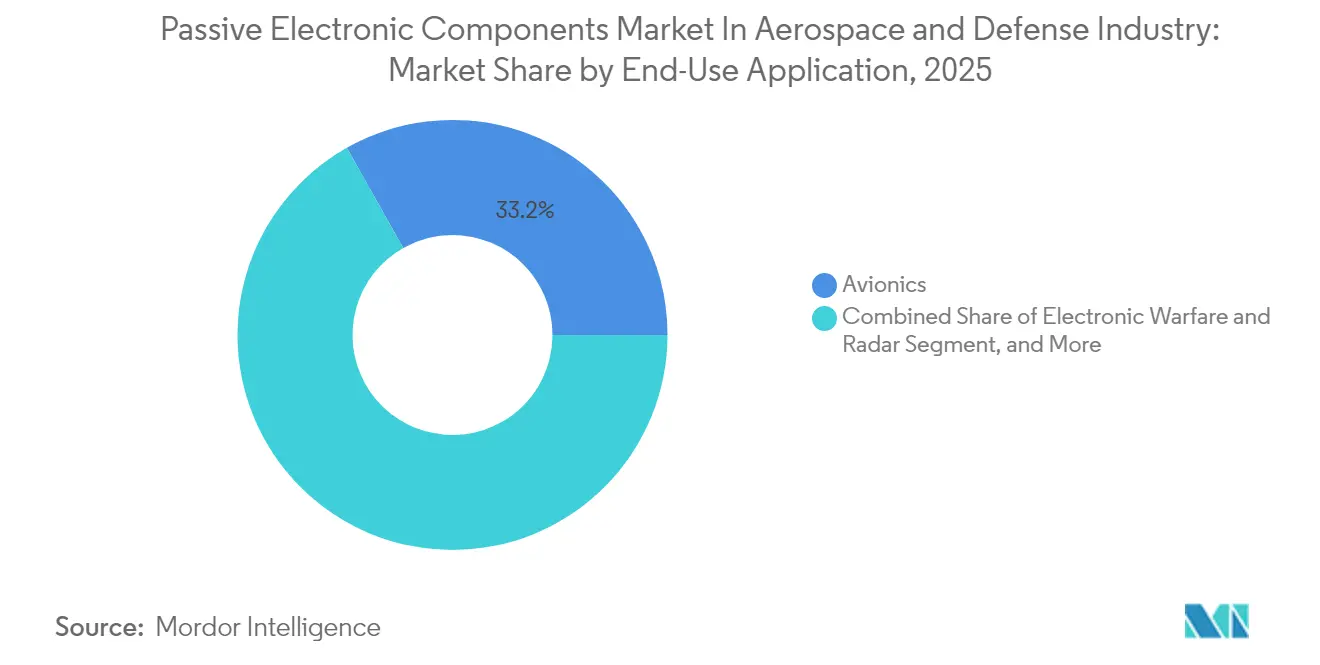

- Par application, l'avionique a capturé une part de 33,18 % en 2025, tandis que les systèmes de guerre électronique progressent à un TCAC de 7,41 % jusqu'en 2031.

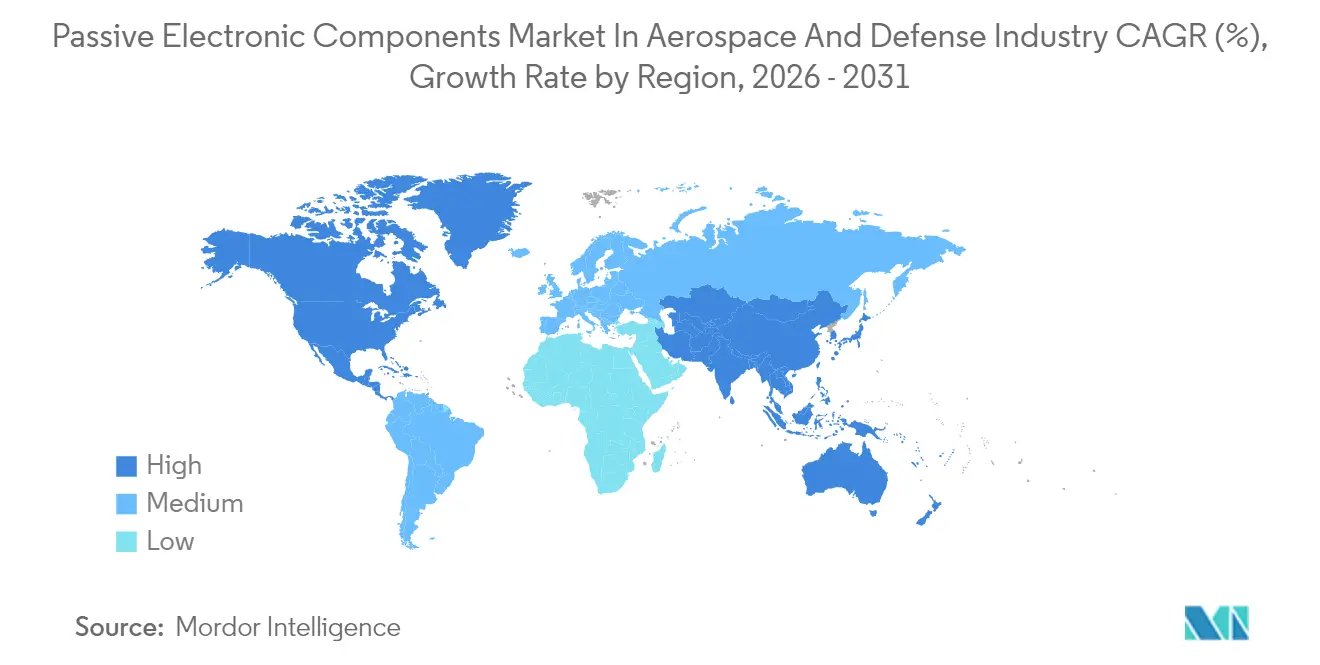

- Par géographie, l'Amérique du Nord détenait 33,05 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché des composants électroniques passifs dans l'industrie aérospatiale et de défense

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Architectures d'aéronefs à électrification accrue | +1.8% | Mondial ; Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Budgets de modernisation de l'électronique de défense | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des constellations de satellites en orbite terrestre basse (LEO) | +1.2% | Mondial, Amérique du Nord et Asie-Pacifique en tête | Court terme (≤ 2 ans) |

| Transition vers l'électronique de puissance à large bande interdite (GaN/SiC) | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Fabrication additive de composants passifs RF personnalisés | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Mandats de type RoHS STANAG-4736 de l'OTAN | +0.4% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des architectures d'aéronefs à électrification accrue

Les constructeurs de cellules remplacent les systèmes hydrauliques et pneumatiques par des sous-systèmes à entraînement électrique, une transition qui intensifie les densités de puissance et les charges thermiques sur les plateformes de nouvelle génération. Collins Aerospace a testé sur le terrain des prototypes de distribution de classe mégawatt dans le cadre du programme Clean Aviation SWITCH, validant le fonctionnement des composants à des niveaux de contrainte électrique sans précédent.[1]South China Morning Post, "La domination de la Chine sur les minéraux critiques menace la chaîne d'approvisionnement militaire américaine," scmp.comLes étages de puissance à base de carbure de silicium développés par GE Aerospace offrent une densité de puissance environ 3 fois supérieure et des gains d'efficacité de 3 % par rapport aux dispositifs en silicium traditionnels, entraînant des avancées correspondantes dans les condensateurs, les résistances et les composants magnétiques. Airbus et Toshiba se sont associés sur des concepts de propulsion supraconductrice de 2 MW, signalant une demande future pour des composants passifs compatibles avec les températures cryogéniques. À mesure que les tensions nominales s'approchent de la classe kV, les matériaux diélectriques à faible facteur de perte et à inductance parasite minimale gagnent en importance stratégique. Les fournisseurs disposant d'une formulation céramique interne et de technologies de feuilles propriétaires se positionnent pour capter les créneaux de conception émergents dans les constructions d'aéronefs commerciaux et militaires.

Hausse des budgets de modernisation de l'électronique de défense

L'armée américaine a alloué 8,6 milliards USD pour l'exercice fiscal 2025 aux achats de communications et d'électronique, une ligne budgétaire qui fait indirectement évoluer les volumes de composants passifs dans les sous-systèmes radio, capteurs et de contrôle de tir. Des schémas d'investissement similaires en Europe se concentrent sur les mises à niveau radar et les suites de guerre électronique anti-drones. BAE Systems a reçu des contrats dépassant 440 millions USD pour moderniser les véhicules Bradley A4 avec une électronique numérisée, stimulant la demande de composants passifs haute fiabilité répondant aux qualifications MIL-PRF et DO-160.[2]BAE Systems, "Attribution du contrat de modernisation Bradley A4," baesystems.com Les grands groupes de défense intègrent l'intelligence artificielle dans les chaînes de traitement du signal, imposant des tolérances de tension plus strictes et des plages de température de fonctionnement plus larges pour les condensateurs et inducteurs associés. Les calendriers des programmes dépassent souvent les cycles de vie des produits commerciaux, de sorte que les fournisseurs disposant d'accords d'approvisionnement à long terme et de services de gestion de l'obsolescence conservent un avantage. À mesure que les architectures à systèmes ouverts se généralisent, les exigences d'interchangeabilité élèvent l'importance des dispositifs passifs à empreinte compatible qualifiés selon plusieurs normes.

Expansion des constellations de satellites en orbite terrestre basse

Les opérateurs de méga-constellations ont accéléré les commandes de matériel RF et micro-ondes qualifié pour l'espace. Les amplificateurs en bande E de Filtronic livrés au programme Starlink soulignent le potentiel volumique des composants passifs en ondes millimétriques capables de résister aux contraintes de rayonnement, de cyclage thermique et de dégazage. La norme ASTM E595 oriente les sélections de matériaux des composants en plafonnant la matière volatile condensable à 0,10 %, un seuil qui favorise les condensateurs à film polymère à faible teneur en solvants résiduels. Les intégrateurs de CubeSats exigent des inducteurs et des résistances miniatures combinant un facteur de qualité élevé avec un conditionnement léger. Les agences spatiales nationales en Asie-Pacifique orientent leurs budgets d'approvisionnement vers des écosystèmes de composants indigènes, une évolution qui ouvre des opportunités de licence pour les détenteurs de propriété intellectuelle occidentaux. Les coûts de qualification restent élevés, mais les cadences de lancement régulières justifient des lignes de production dédiées optimisées pour le brasage sans flux, les étuvages sous vide et la traçabilité sérialisée des lots.

Transition vers l'électronique de puissance à large bande interdite (GaN/SiC)

Onsemi s'est engagé à investir 2 milliards USD pour développer la capacité européenne de production de plaquettes de carbure de silicium, validant la demande à long terme pour les dispositifs à large bande interdite commutant à des fréquences de mégahertz. Les réseaux passifs entourant ces commutateurs rapides doivent présenter de faibles valeurs parasites et une haute endurance thermique lorsque les températures de jonction approchent 200 °C. Les JFET SiC 750 V de Qorvo avec un RDS(on) de 4 mΩ délimitent l'enveloppe de courant actuelle, imposant des avancées correspondantes dans les condensateurs d'amortissement et les ferrites haute fréquence. Les ingénieurs aérospatiaux recherchent des inducteurs avec des noyaux amorphes à base de cobalt qui maintiennent la perméabilité à haute température. Les innovations d'emballage telles que le moulage sur cadre de connexion et les substrats à liaison directe en cuivre améliorent les chemins thermiques tout en préservant l'espace sur la carte, renforçant la collaboration interdisciplinaire entre les fournisseurs de composants passifs et les fournisseurs de semi-conducteurs de puissance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du tantale et du palladium | -0.8% | Mondial ; Asie-Pacifique la plus touchée | Court terme (≤ 2 ans) |

| Perturbations géopolitiques de la chaîne d'approvisionnement | -1.2% | Mondial ; Amérique du Nord et Europe les plus touchées | Moyen terme (2-4 ans) |

| Goulots d'étranglement de qualification pour les composants passifs imprimés en 3D | -0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Limites de dégazage plus strictes pour les films polymères des CubeSats | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du tantale et du palladium

L'approvisionnement en tantale et en palladium reste concentré dans une poignée de nations minières, exposant les chaînes d'approvisionnement aérospatiales à des pics de prix et à des restrictions à l'exportation. Le Bureau de la responsabilité gouvernementale américain a rapporté que le Département de la Défense dépend des importations pour 100 % de ses besoins en tantale, amplifiant la vulnérabilité pour les condensateurs critiques pour la mission.[3]Bureau de la responsabilité gouvernementale, "Matériaux critiques : des mesures sont nécessaires pour mettre en œuvre les exigences réduisant les risques de la chaîne d'approvisionnement," gao.gov Les hausses du marché au comptant compriment les marges des fabricants de composants qui doivent honorer des contrats à prix fixe attribués des années auparavant. Des diélectriques alternatifs tels que l'oxyde de niobium et les variantes céramiques multicouches haute tension sont en cours d'évaluation, mais les délais de qualification retardent leur déploiement généralisé. Les fabricants ont répondu en constituant des réserves stratégiques et en établissant des cadres de double approvisionnement sur plusieurs continents. Les produits de couverture financière offrent un soulagement partiel mais ne peuvent pas atténuer le risque de livraison lorsque les interdictions d'exportation entrent en vigueur avec un préavis minimal.

Perturbations géopolitiques de la chaîne d'approvisionnement

La Commission d'examen économique et de sécurité États-Unis–Chine note que près de 90 % de la capacité mondiale de traitement des terres rares réside en Chine, une exposition à un seul pays qui déséquilibre la dynamique concurrentielle. Les récentes exigences de licences d'exportation sur le gallium et le germanium étendent les leviers de contrôle qui affectent directement les substrats semi-conducteurs utilisés dans les composants passifs en ondes millimétriques. Les initiatives de diversification de l'approvisionnement décrites dans la loi CHIPS ont déclenché des cérémonies de première pierre pour de nouvelles installations, mais le Bureau de la responsabilité gouvernementale estime qu'une décennie d'investissement en capital est nécessaire avant que des capacités de raffinage domestique significatives soient disponibles. Les grands groupes aérospatiaux européens redistribuent les volumes d'approvisionnement vers des fonderies de confiance à Singapour et en Malaisie, mais la complexité logistique et l'augmentation du fonds de roulement accompagnent ce pivot. Les programmes de défense avec de longs horizons de planification intègrent des clauses d'escalade pour tenir compte des changements tarifaires rapides et des embargos sur les matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les condensateurs répondent aux besoins en énergie haute densité

Les condensateurs détenaient une part de 57,34 % du marché des composants électroniques passifs en 2025 et sont en bonne voie pour un TCAC de 7,68 %, reflétant leur rôle central dans le stockage d'énergie, le conditionnement de puissance et la suppression des interférences électromagnétiques. Le tantale et les céramiques multicouches à haute capacité aident à satisfaire les temps de maintien dictés par la norme MIL-STD-704F, garantissant que l'avionique reste alimentée lors des transitoires du générateur. Cette classe de produits bénéficie des rails de tension de classe mégawatt introduits dans les aéronefs à électrification accrue, où les conceptions à film avec des diélectriques en polypropylène ou fluorés offrent de faibles facteurs de dissipation à des températures élevées. Les inducteurs et les résistances suivent avec des courbes de demande matures mais affichent tout de même une croissance à un chiffre moyen à mesure que les fronts RF migrent vers des fréquences plus élevées. Les efforts de miniaturisation poussent les empreintes des composants en dessous des tailles 0402 tout en maintenant la fiabilité sous de larges variations de température.

Le marché des composants électroniques passifs exige des tolérances plus strictes et des tensions nominales plus élevées, incitant à des investissements dans le dépôt en couche mince, la photolithographie et l'inspection optique autonome. Les fournisseurs qui intègrent verticalement l'atomisation de métal en poudre et le coulage de bande céramique obtiennent une assurance d'approvisionnement lors des pénuries de matières premières. Parallèlement, l'intérêt pour les composants passifs intégrés fabriqués directement dans les cartes de circuits imprimés offre des économies de poids pour les satellites et les véhicules aériens sans pilote. L'adoption dépend des cycles de qualification IPC-6012 et de la capacité à répondre aux exigences de reprise lors de l'assemblage des cartes. S'adressant aux deux extrémités du spectre, les fournisseurs proposent désormais des modules de condensateurs hybrides combinant des éléments à film et céramiques pour optimiser la gestion des ondulations et l'efficacité volumétrique.

Par plateforme : la croissance des véhicules aériens sans pilote dépasse les cellules traditionnelles

Les aéronefs à voilure fixe ont livré une part de revenus de 31,62 % en 2025, soutenue par les cadences de production de jets monocouloir mais contrainte par de longs cycles de remplacement. La numérisation continue des cockpits et les systèmes de maintenance prédictive alimentent un contenu passif incrémental, mais la croissance reste modérée. Les cellules à voilure tournante, les missiles et les bus satellites présentent chacun des environnements thermiques ou de choc spécialisés qui se traduisent par des niveaux de prix premium pour les composants passifs tolérants aux radiations ou classés haute-G.

Les véhicules aériens sans pilote, en revanche, mènent la croissance du segment à un TCAC de 7,55 %. Les ministères de la défense considèrent les capacités de surveillance persistante et de frappe de précision comme des multiplicateurs de force, poussant les programmes d'approvisionnement actifs. Les drones commerciaux pour la livraison de fret, l'agriculture et l'inspection adoptent des charges utiles riches en capteurs nécessitant des condensateurs haute fréquence et des inducteurs légers. Le marché des composants électroniques passifs bénéficie de cycles de conception plus courts dans le domaine des véhicules aériens sans pilote, permettant aux nouveaux diélectriques et aux composants passifs intégrés dans les cartes de passer du concept au vol en moins de 24 mois. L'harmonisation réglementaire entre les autorités de l'aviation civile accélère davantage le déploiement des systèmes au-delà de la ligne de visée visuelle, élargissant les volumes adressables pour les fournisseurs de composants qualifiés.

Par application finale : la guerre électronique accélère l'innovation des composants

L'avionique représentait 33,18 % des revenus en 2025, reflétant les niveaux de référence obligatoires de contenu passif pour les systèmes de contrôle de vol, de navigation et d'affichage. Les métriques de fiabilité telles que les taux FIT inférieurs à 0,1 par million d'heures maintiennent le besoin de pratiques de déclassement conservatrices et d'architectures redondantes. Les assemblages de distribution d'énergie ont capitalisé sur les tendances d'électrification, intégrant des condensateurs à haute densité d'énergie capables de tolérer des courants d'ondulation dépassant 100 A.

Les installations de guerre électronique et de radar offrent la piste d'application à la croissance la plus rapide à un TCAC de 7,41 %. Ces systèmes fonctionnent sur des bandes de fréquences ultra-larges, stimulant la demande de filtres large bande et de substrats à faibles pertes. Les réseaux passifs doivent soutenir la puissance pulsée de crête tout en maintenant la linéarité de phase pour éviter la distorsion du signal. La taille du marché des composants électroniques passifs allouée à la gestion thermique augmente également à mesure que les amplificateurs au nitrure de gallium génèrent des flux de chaleur dépassant 5 W/cm². Des matériaux avancés tels que les substrats en nitrure d'aluminium aident à dissiper les points chauds localisés, préservant les objectifs de temps moyen entre défaillances critiques.

Analyse géographique

L'Amérique du Nord commandait une part de 33,05 % du marché des composants électroniques passifs en 2025, soutenue par de solides budgets de défense et une chaîne d'approvisionnement aérospatiale commerciale mature. Les programmes gouvernementaux financés dans le cadre de la loi CHIPS et Science ciblent le traitement domestique du gallium et des terres rares, mais le Bureau de la responsabilité gouvernementale avertit que des capacités significatives ne seront pas disponibles avant 2030. Les grands groupes tels que Boeing, Lockheed Martin et Raytheon mettent l'accent sur la résilience des fournisseurs, accordant des accords pluriannuels aux fabricants de composants qui maintiennent des sites de fabrication nord-américains redondants. Les incitations politiques encouragent le rapatriement de la fabrication de condensateurs au niveau des plaquettes, bien que l'intensité capitalistique élevée ralentisse les progrès sur les sites vierges. Les régimes de conformité aux exportations, notamment les clauses de cybersécurité ITAR et DFARS, introduisent des charges administratives, favorisant les acteurs établis versés dans les contrats de défense.

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 7,86 % jusqu'en 2031, propulsée par la hausse du nombre de flottes d'aéronefs et les projets de défense indigènes. La Chine, le Japon, la Corée du Sud et l'Inde investissent massivement dans les constellations de satellites en orbite terrestre basse et géostationnaire, multipliant la demande de composants passifs durcis aux radiations. Les clusters de fabrication électronique en Asie du Sud-Est fournissent un assemblage compétitif en termes de coûts pour les condensateurs céramiques multicouches et les inducteurs bobinés. Cependant, la dépendance structurelle de la région aux importations de cobalt, de tantale et de palladium expose les prix aux chocs externes. Les équipementiers répondent en développant des centres locaux de recherche et développement pour personnaliser les conceptions selon les réglementations régionales de navigabilité. Les programmes de stockage stratégique et de substitution de matériaux atténuent l'exposition à court terme aux perturbations géopolitiques de la chaîne d'approvisionnement.

L'Europe maintient une participation solide sur le marché des composants électroniques passifs grâce à des programmes aérospatiaux civils avancés et à la modernisation de la défense au sein des membres de l'OTAN. La législation environnementale accélère le remplacement des formulations chimiques héritées par des alternatives conformes à la directive RoHS, favorisant l'innovation dans les alliages de soudure sans plomb et les stratifiés sans halogène. Les cadres collaboratifs dans le cadre de l'entreprise commune Clean Aviation permettent le partage des risques sur les démonstrateurs d'électrification. Les maîtres d'œuvre de satellites en France, en Allemagne et au Royaume-Uni imposent contractuellement un contenu européen pour les composants passifs de qualité spatiale, protégeant les chaînes d'approvisionnement locales. Bien que le Moyen-Orient et l'Afrique affichent des volumes naissants, les packages d'approvisionnement de défense souveraine stipulent de plus en plus des clauses de transfert de technologie, présentant des opportunités à long terme pour les fournisseurs qualifiés prêts à investir dans des opérations d'assemblage et de test locales.

Paysage concurrentiel

Le marché des composants électroniques passifs présente une fragmentation modérée, avec les cinq premiers fournisseurs. TDK Corporation, Murata Manufacturing et Vishay Intertechnology exploitent des capacités céramiques et à film intégrées verticalement, alignant les feuilles de route produits sur les tendances de l'avionique et des systèmes d'alimentation. Murata a réalisé 13 acquisitions depuis 2020, dont un investissement en janvier 2025 dans Sensoride qui étend l'expertise en capteurs aux applications de navigation et de surveillance de l'état.

La consolidation stratégique remodèle les fournisseurs de niveau intermédiaire. Teledyne a conclu un accord de 57,3 millions USD pour Micropac Industries en décembre 2024, élargissant son catalogue d'optoélectronique haute fiabilité et d'emballage hermétique.[4]B. Riley Financial, "Annonce d'acquisition All Flex," brileyfin.com En janvier 2025, Micross a acquis Integra Technologies, formant le plus grand fournisseur américain de services d'assemblage et de test de semi-conducteurs externalisés dédié aux marchés haute fiabilité. Les participations de capital-investissement dans l'électronique de défense injectent des capitaux pour l'expansion des capacités mais suscitent un examen minutieux concernant la sécurité d'approvisionnement à long terme.

Les partenariats technologiques complètent les fusions. La collaboration 3D Systems-Airbus a qualifié des composants d'antenne RF fabriqués par fabrication additive pour la plateforme OneSat, réduisant la masse de 50 % par rapport à l'aluminium usiné. CAES et SWISSto12 ont lancé un développement conjoint d'emballage de circuits intégrés monolithiques micro-ondes (MMIC) optimisé pour les communications en bande Ka. Les fournisseurs publient de plus en plus des packages de données matérielles pour accélérer la qualification des clients, favorisant la transparence de l'écosystème.

Leaders du marché des composants électroniques passifs dans l'industrie aérospatiale et de défense

TDK Corporation

Vishay Intertechnology Inc.

KYOCERA AVX Components Corp.

KEMET Corporation (Yageo)

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Pasternack et PMI ont signé un accord de marque blanche pour élargir la portée de distribution RF et micro-ondes.

- Février 2025 : ICAPE Group a acquis Kingfisher PCB et formé une unité commerciale de circuits imprimés au Royaume-Uni pour soutenir les clients aérospatiaux européens.

- Janvier 2025 : Murata Manufacturing a acquis une participation dans Sensoride, approfondissant son portefeuille de technologies de capteurs.

- Janvier 2025 : Micross a acquis Integra Technologies, créant le plus grand fournisseur américain de services d'assemblage et de test de semi-conducteurs externalisés haute fiabilité.

Périmètre du rapport sur le marché des composants électroniques passifs dans l'industrie aérospatiale et de défense

Le marché est défini par les revenus générés par la vente de composants électroniques passifs dans l'industrie aérospatiale et de défense à l'échelle mondiale.

Le marché des composants électroniques passifs dans l'industrie aérospatiale et de défense est segmenté par type (condensateurs, inducteurs, résistances), application (aérospatiale, défense) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Condensateurs |

| Inducteurs |

| Résistances |

| Autres types de composants passifs (transformateurs, cristaux) |

| Aéronefs à voilure fixe |

| Aéronefs à voilure tournante |

| Véhicules aériens sans pilote (UAV) |

| Engins spatiaux et satellites |

| Missiles et armes guidées |

| Avionique |

| Communications et navigation |

| Distribution et conditionnement d'énergie |

| Guerre électronique et radar |

| Gestion thermique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Condensateurs | ||

| Inducteurs | |||

| Résistances | |||

| Autres types de composants passifs (transformateurs, cristaux) | |||

| Par plateforme | Aéronefs à voilure fixe | ||

| Aéronefs à voilure tournante | |||

| Véhicules aériens sans pilote (UAV) | |||

| Engins spatiaux et satellites | |||

| Missiles et armes guidées | |||

| Par application finale | Avionique | ||

| Communications et navigation | |||

| Distribution et conditionnement d'énergie | |||

| Guerre électronique et radar | |||

| Gestion thermique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des composants électroniques passifs dans l'aérospatiale et la défense pour 2026 ?

Le marché s'établit à 4,34 milliards USD en 2026 et devrait atteindre 5,77 milliards USD d'ici 2031.

Quelle catégorie de produits domine les revenus ?

Les condensateurs dominent avec une part de 57,34 % en 2025 et constituent également le segment à la croissance la plus rapide à un TCAC de 7,68 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,86 % jusqu'en 2031, portée par la hausse de la production d'aéronefs et des dépenses de défense.

Quel segment de plateforme affiche la croissance la plus élevée ?

Les véhicules aériens sans pilote devraient croître à un TCAC de 7,55 %, dépassant les cellules à voilure fixe et à voilure tournante.

Quelle est la principale contrainte sur la croissance future ?

Les perturbations géopolitiques de la chaîne d'approvisionnement, notamment les contrôles à l'exportation sur les minéraux critiques, exercent la plus grande pression à la baisse sur le TCAC.

Quel est le niveau de concurrence dans le paysage des fournisseurs ?

Le marché est modérément concentré, les cinq premiers fournisseurs détenant environ 45 % des revenus et un score de concurrence global de 5.

Dernière mise à jour de la page le: