Taille et part du marché des composants électroniques actifs et passifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.82 Trillions de dollars américains |

| Taille du Marché (2031) | 1.19 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composants électroniques actifs et passifs par Mordor Intelligence

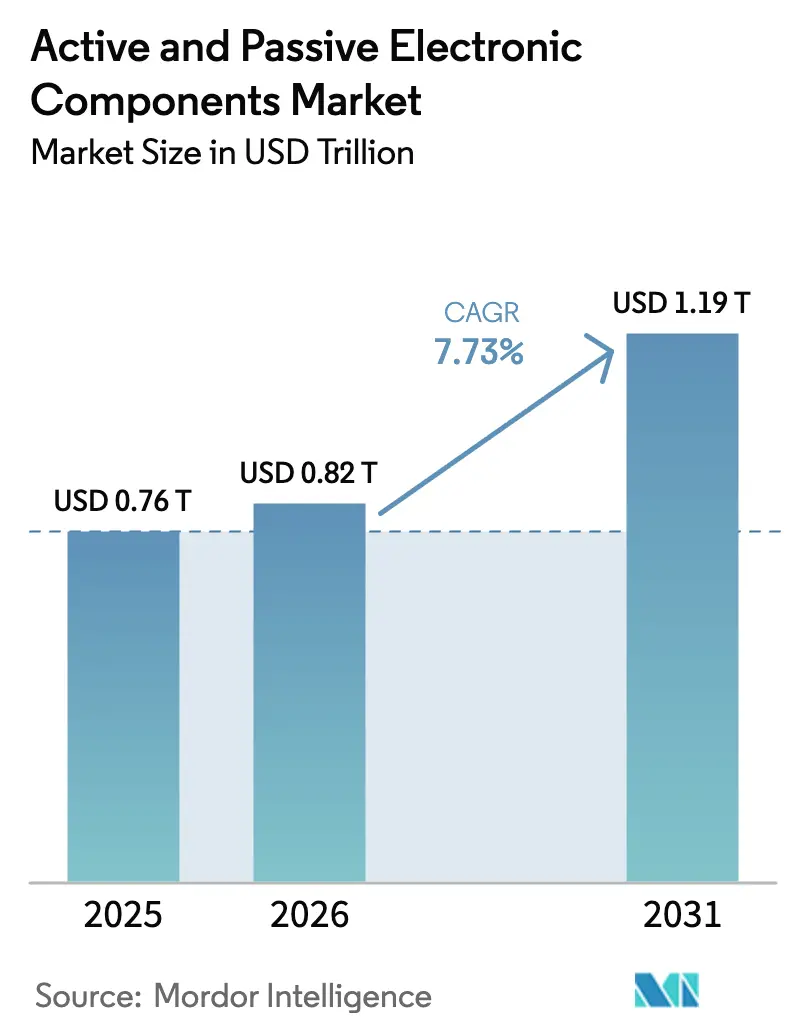

La taille du marché des composants électroniques actifs et passifs est projetée à 0,76 billion USD en 2025, 0,82 billion USD en 2026, et devrait atteindre 1,19 billion USD d'ici 2031, avec un TCAC de 7,73 % de 2026 à 2031.

Les dépenses liées à la transition énergétique pour les véhicules électriques à batterie, la densité de puissance croissante des serveurs d'intelligence artificielle et la densification des unités radio 5G créent une demande structurelle qui découple le cycle des taux de renouvellement traditionnels des smartphones. L'automatisation du montage en surface stabilise les coûts de main-d'œuvre pour les fabricants sous contrat, mais l'encapsulation 3D hétérogène gagne des parts de marché à mesure que les écosystèmes de chiplets arrivent à maturité. L'intégration verticale par les fabricants de dispositifs intégrés concentre l'approvisionnement en condensateurs céramique multicouches, tandis que les incitations gouvernementales orientent les nouveaux investissements dans les usines de fabrication de plaquettes vers l'Amérique du Nord, l'Europe et l'Inde. La substitution des matériaux s'accélère, les substrats à large bande interdite commandant des primes alors que les équipementiers automobiles (OEM) et les fournisseurs d'équipements sans fil visent des objectifs d'efficacité plus élevés.

Principaux enseignements du rapport

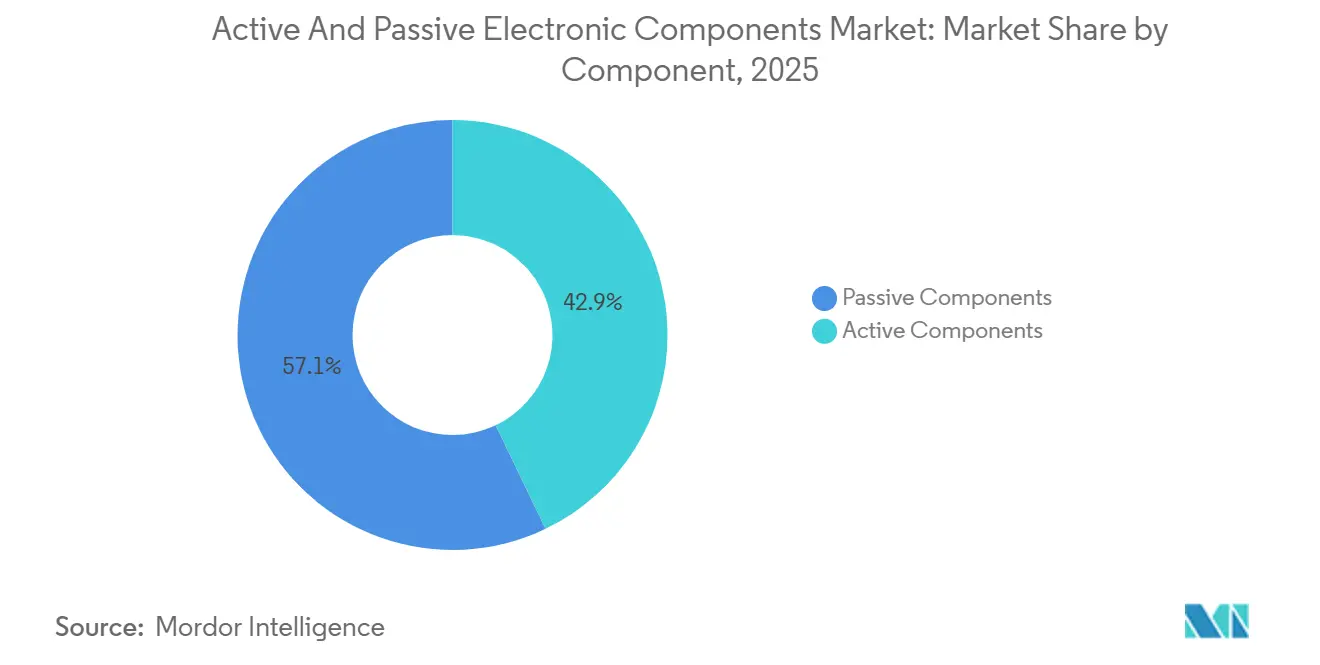

- Par composant, les dispositifs passifs ont conservé 57,12 % de la part du marché des composants électroniques actifs et passifs en 2025, tandis que les dispositifs actifs devraient se développer à un TCAC de 8,24 % jusqu'en 2031.

- Par technologie de montage, les solutions de montage en surface représentaient 63,06 % du chiffre d'affaires en 2025, tandis que l'encapsulation 3D intégrée devrait croître à un TCAC de 8,88 % jusqu'en 2031.

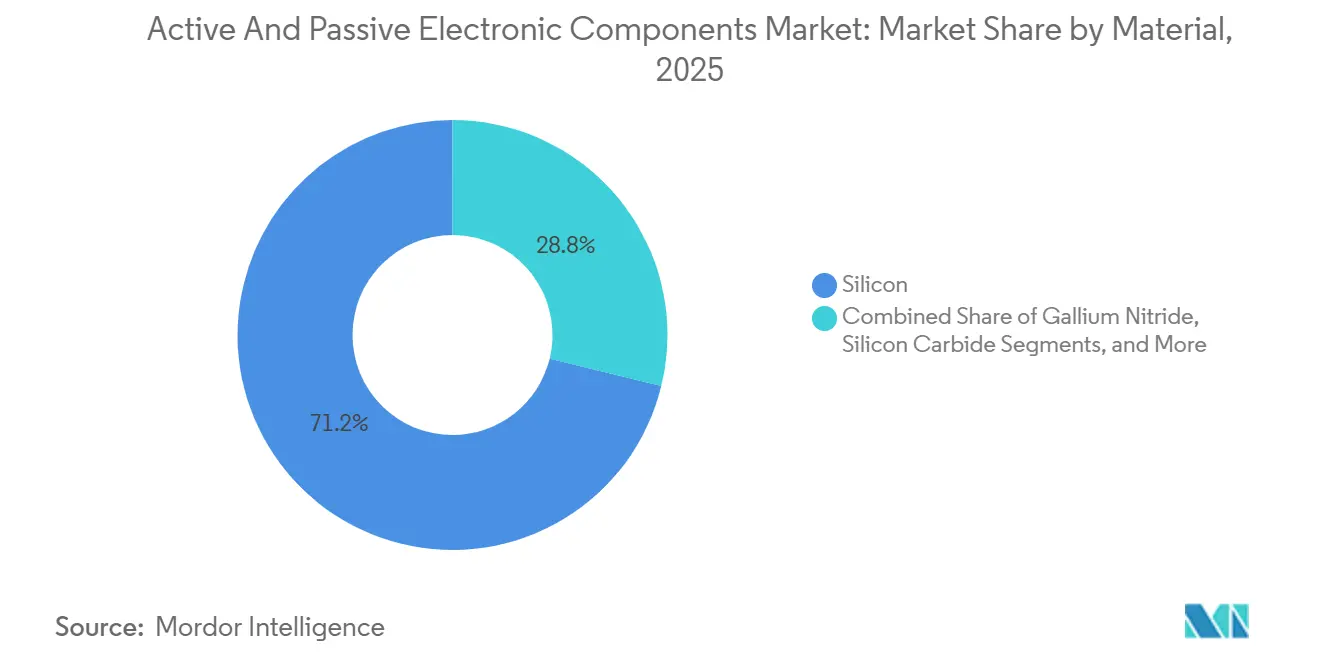

- Par matériau, le silicium a capturé 71,18 % de la part en 2025, mais le nitrure de gallium devrait afficher un TCAC de 8,51 % entre 2026 et 2031.

- Par secteur d'utilisation final, l'électronique grand public et l'informatique représentaient 38,23 % de la demande en 2025, tandis que les applications automobiles devraient enregistrer le TCAC le plus rapide de 8,94 % jusqu'en 2031.

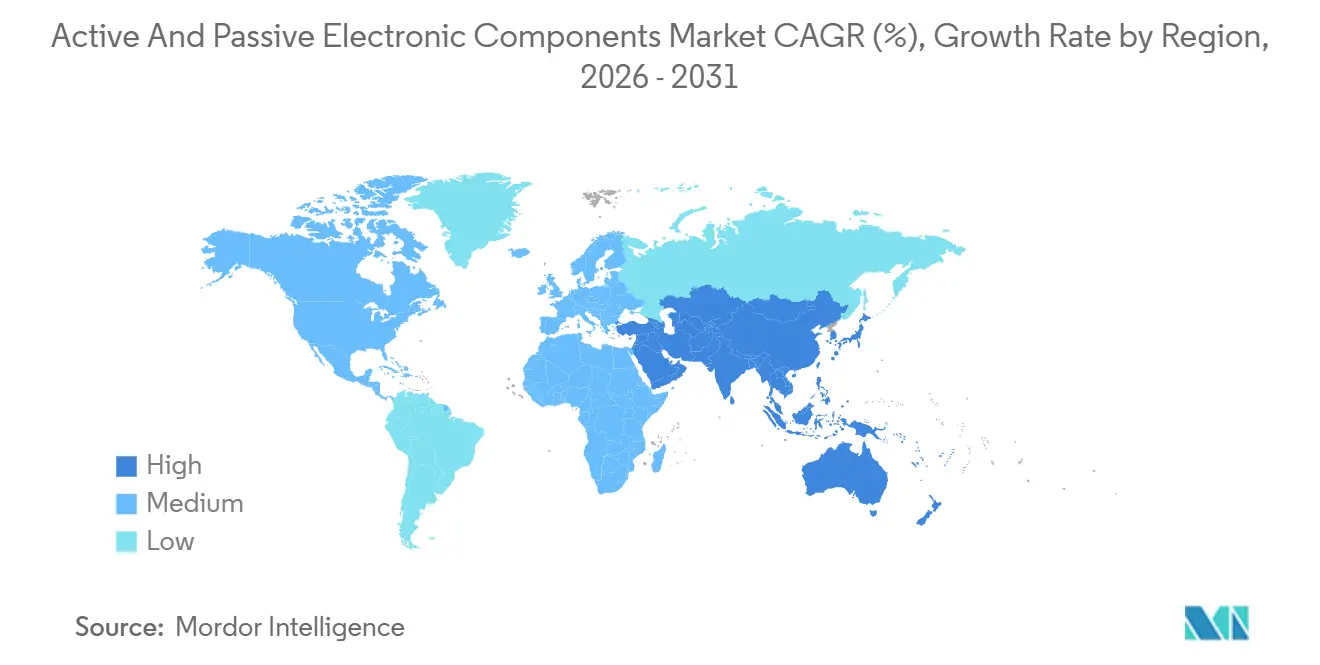

- Par géographie, l'Asie-Pacifique était en tête avec une part de 46,14 % en 2025, tandis que le Moyen-Orient devrait enregistrer le TCAC le plus rapide de 8,35 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des composants électroniques actifs et passifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des infrastructures 5G | +1.20% | Mondial, avec une densité précoce dans les corridors urbains de Chine, de Corée du Sud et des États-Unis | Moyen terme (2 à 4 ans) |

| Réduction des exigences de facteur de forme dans les appareils portables et les dispositifs IoT | +0.80% | Mondial, porté par les pôles d'électronique grand public d'Asie-Pacifique et les marques d'appareils portables d'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de l'électronique automobile (véhicules électriques, ADAS) | +1.50% | Amérique du Nord, Europe, Chine ; répercussions sur l'Inde et l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Expansion rapide des centres de données et des charges de travail en nuage | +1.30% | Grappes hyperscales d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour la fabrication nationale de semi-conducteurs | +1.00% | États-Unis, Union européenne, Inde, Japon | Long terme (≥ 4 ans) |

| Demande émergente pour des composants cryogéniques prêts pour l'informatique quantique | +0.30% | Corridors de recherche d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des infrastructures 5G

Les modules frontaux radiofréquences pour les macrocellules 5G s'appuient de plus en plus sur des amplificateurs de puissance en nitrure de gallium au-dessus de 3,5 GHz, là où les transistors latéraux en silicium perdent plus de 20 % d'efficacité. La Chine a déployé 3,68 millions de stations de base 5G d'ici 2024 et vise 4,5 millions d'ici 2027, soutenant la demande de transistors discrets GaN sur SiC et de circuits intégrés micro-ondes monolithiques. Les enchères de spectre en ondes millimétriques aux États-Unis et en Europe ont ouvert les bandes 24-29 GHz et quadruplé le nombre d'éléments de réseau d'antennes, augmentant le contenu en composants passifs par unité radio. Ericsson a signalé une augmentation de 18 % d'une année sur l'autre des coûts de nomenclature des unités radio en raison de la pénurie de puces GaN et des pénuries de substrats organiques.[1]Ericsson AB, "Ericsson Mobility Report 2025," ericsson.com Les architectures Open-RAN fragmentent les achats, augmentant la demande de composants d'interface et le risque d'interopérabilité. Pour réduire les délais d'approvisionnement, les fabricants d'équipements de télécommunications colocalisent l'épitaxie GaN et l'assemblage de modules, reproduisant les stratégies de chaîne d'approvisionnement adoptées dans l'électronique de puissance automobile.

Essor de l'électronique automobile (véhicules électriques, ADAS)

Les véhicules électriques à batterie ont atteint 17 % des ventes mondiales de véhicules légers en 2025, et chaque plateforme intègre entre 2 000 et 3 000 USD de semi-conducteurs contre 600 USD dans les véhicules à combustion interne, selon la Semiconductor Industry Association.[2]Semiconductor Industry Association, "Global Semiconductor Sales Increase 16% Year-to-Year in November," semiconductors.org Les MOSFET en carbure de silicium prennent en charge les batteries 800 V qui réduisent le temps de charge de 45 minutes à 18 minutes, augmentant la demande des équipementiers pour des substrats à large bande interdite. Infineon Technologies a affiché une croissance de 23 % de son segment automobile au cours de l'exercice 2025, mais a cité des goulots d'étranglement sur les plaquettes de 150 mm qui ont plafonné les livraisons. Les systèmes d'aide à la conduite avancés génèrent 4 To de données par jour, nécessitant des contrôleurs de domaine à haut débit et des condensateurs céramiques homologués de −40 °C à 150 °C. Les réglementations européennes imposant le freinage d'urgence automatisé à partir de 2024 intègrent un contenu ADAS de base par véhicule, ancrant des accords d'approvisionnement pluriannuels.

Expansion rapide des centres de données et des charges de travail en nuage

Les installations hyperscales ont consommé 460 TWh en 2024, et les grappes d'entraînement d'intelligence artificielle poussent la densité de puissance des baies vers 120 kW, ce qui stimule à son tour l'adoption de matériel de refroidissement liquide et de composants passifs résistants à la corrosion. Les grappes d'unités de traitement graphique intègrent 25 000 à 35 000 GPU, chacun consommant 700 W, nécessitant des modules régulateurs de tension avec jusqu'à 24 étages de puissance. TSMC a confirmé que les revenus liés à l'informatique haute performance ont dépassé ceux des processeurs pour smartphones pour la première fois en 2025, alors que les fournisseurs de services en nuage commandaient des accélérateurs d'intelligence artificielle personnalisés sur des nœuds de 3 nm.[3]Taiwan Semiconductor Manufacturing Company, "Investor Conference Presentation 2025," tsmc.com Les processeurs à base de chiplets, illustrés par l'EPYC d'AMD et le Sapphire Rapids d'Intel, nécessitent des condensateurs à très faible inductance dans un rayon de 500 µm des billes de connexion, augmentant la valeur des composants passifs par lame de serveur.

Incitations gouvernementales pour la fabrication nationale de semi-conducteurs

La loi américaine CHIPS and Science Act a réservé 52,7 milliards USD de subventions, dont 8,5 milliards USD engagés pour Intel et 6,6 milliards USD pour le projet TSMC en Arizona. La loi européenne sur les puces a mobilisé 43 milliards EUR (47 milliards USD) pour doubler la part de fabrication de l'Europe d'ici 2030. L'Inde a approuvé 15 milliards USD pour des incitations à la fabrication et aux tests, Micron ayant posé la première pierre d'une usine d'assemblage de 2,75 milliards USD en 2024. Ces programmes diversifient le risque géographique, mais font face à des délais de livraison d'équipements de 24 à 36 mois, limitant la production de plaquettes à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité persistante de la chaîne d'approvisionnement en métaux des terres rares | -0.90% | Mondial, aigu dans les régions dépendantes du gallium raffiné, du germanium et des oxydes de terres rares chinois | Moyen terme (2 à 4 ans) |

| Augmentation des coûts liés aux litiges et aux licences de propriété intellectuelle | -0.60% | Mondial, concentré dans les juridictions d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Coûts de conformité environnementale pour la soudure sans plomb | -0.40% | Europe, Amérique du Nord ; répercussions sur les fabricants orientés vers l'exportation en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de compétences dans les technologies d'encapsulation avancées | -0.50% | Mondial, plus aigu aux États-Unis, en Europe et dans les pôles de fabrication asiatiques émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante de la chaîne d'approvisionnement en métaux des terres rares

La Chine contrôle 70 % du gallium raffiné et 60 % de la production de germanium, et les licences d'exportation d'août 2023 ont resserré les approvisionnements pour l'épitaxie d'arséniure de gallium et de nitrure de gallium. Les prix du gallium ont augmenté de 28 % entre juillet 2023 et mars 2024, obligeant les fonderies non chinoises à qualifier des sources alternatives avec une prime de coût de 15 à 20 %. Les pénuries de germanium ont réduit l'approvisionnement non chinois de 35 % en 2024, selon l'Institut d'études géologiques des États-Unis. Les gouvernements occidentaux subventionnent le traitement national, mais les autorisations environnementales signifient que les nouvelles capacités n'atteindront pas l'échelle avant au moins 2027, laissant une fenêtre de vulnérabilité de plusieurs années.

Augmentation des coûts liés aux litiges et aux licences de propriété intellectuelle

Les litiges en matière de brevets se sont intensifiés en 2024-2025, alors que des entités non pratiquantes acquéraient des portefeuilles couvrant les FinFET, les vias traversant le silicium et l'épitaxie GaN. Qualcomm a signalé que les frais juridiques ont augmenté de 340 millions USD d'une année sur l'autre au cours de l'exercice 2025 en raison d'affaires au Texas et devant le Tribunal unifié des brevets. L'empilement de redevances sur les normes 5G et Wi-Fi 7 peut dépasser 15 % du prix de gros d'un smartphone, selon l'IEEE. Les petites entreprises sans actifs de conception manquant de levier pour les licences croisées allouent jusqu'à 5 % de leur chiffre d'affaires aux réserves pour litiges, réduisant les fonds disponibles pour la recherche et l'innovation en matière d'encapsulation. Les récentes orientations de l'USPTO sur les outils de conception assistée par intelligence artificielle obscurcissent davantage l'éligibilité aux brevets, retardant la poursuite et augmentant les coûts de dépôt d'environ 25 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les dispositifs actifs surpassent les composants passifs

La taille du marché des composants électroniques actifs et passifs attribuée aux dispositifs actifs devrait augmenter à un TCAC de 8,24 % jusqu'en 2031, dépassant le marché global. Les circuits intégrés de gestion de l'alimentation active pour les véhicules hybrides légers 48 V et les véhicules électriques à batterie 800 V intègrent des pilotes de grille, des capteurs de courant et une logique de protection, réduisant la surface de la carte de 40 % tout en améliorant la compatibilité électromagnétique. Les transistors à haute mobilité d'électrons en nitrure de gallium commutent au-dessus de 1 MHz dans les alimentations des serveurs d'intelligence artificielle, permettant des densités de 3 kW L⁻¹ requises par les baies de refroidissement liquide.

Les dispositifs passifs dominent toujours la valeur dans l'électronique grand public, avec une part de 57,12 % en 2025, mais le risque d'approvisionnement augmente. Les pénuries de condensateurs céramique multicouches en 2024 ont contraint les équipementiers automobiles à reconcevoir les systèmes de gestion des batteries avec des totaux de capacité inférieurs. Murata et TDK ont augmenté la capacité X7R et C0G de 15 % en 2025, bien que le rendement des condensateurs 0201 au-dessus de 100 µF reste inférieur à 75 %. La consolidation s'est poursuivie lorsque YAGEO a acquis Chilisin, créant un groupe de composants passifs intégré verticalement capable de commander des primes de 10 à 15 % pour un approvisionnement garanti.

Par technologie de montage : l'intégration 3D prend de l'élan

Les solutions de montage en surface ont conservé une part de 63,06 % du marché des composants électroniques actifs et passifs en 2025 grâce à l'automatisation mature de la pose et du placement. Cependant, l'encapsulation 3D intégrée devrait afficher un TCAC de 8,88 % jusqu'en 2031, à mesure que les cadres de chiplets réduisent le risque de conception. Les plateformes Foveros d'Intel et système-sur-puces-intégrées de TSMC assemblent des puces à un pas de 10 µm, réduisant la latence de 30 % par rapport aux alternatives 2,5D à base d'interposeurs.

La technologie traversante persiste dans l'aérospatiale et les commandes industrielles où les chocs mécaniques restent élevés, mais les cartes IPC-6012 Classe 3 qualifient désormais des BGA à pas de 0,4 mm qui approchent la robustesse des broches traditionnelles. Les boîtiers à l'échelle de la puce d'une hauteur inférieure à 0,5 mm sont populaires dans les appareils portables, mais les contraintes thermiques limitent la puissance à 500 mW, restreignant l'adoption pour les processeurs. La migration du câblage par fil vers la connexion par billes flip-chip a amélioré les performances électriques mais a ajouté une sensibilité à l'humidité, augmentant le temps de cycle d'assemblage jusqu'à six heures.

Par matériau : les substrats à large bande interdite commandent des primes de prix

Le silicium a représenté 71,18 % des revenus liés aux matériaux en 2025, mais le nitrure de gallium devrait atteindre un TCAC de 8,51 % de 2026 à 2031. Les plaquettes GaN sur SiC portent l'efficacité de drain des stations de base à 65 % à 3,5 GHz, dépassant les équivalents en arséniure de gallium de 20 points et réduisant le coût d'exploitation des unités radio de 1 200 USD par an. Les MOSFET en carbure de silicium réduisent de moitié les pertes par commutation dans les groupes motopropulseurs 800 V, augmentant l'autonomie des véhicules électriques jusqu'à 7 % et justifiant des primes d'onduleur de 300 à 500 USD.

L'arséniure de gallium sous-tend toujours les amplificateurs de puissance des smartphones, mais sa fragilité et sa toxicité poussent les équipementiers vers le GaN sur Si pour des économies de coûts. La tension d'approvisionnement persiste, les densités de défauts supérieures à un par cm² maintenant le rendement des plaquettes de carbure de silicium de 200 mm près de 60 %, obligeant les fournisseurs d'onduleurs à concevoir des redondances. Le phosphure d'indium et le diamant restent des substrats de niche pour les commutateurs térahertz et ultra-haute puissance jusqu'à ce que l'épitaxie soit mise à l'échelle.

Par secteur d'utilisation final : l'automobile mène le rythme de croissance

L'électronique grand public et l'informatique ont conservé 38,23 % du marché des composants électroniques actifs et passifs en 2025, mais la demande automobile devrait croître le plus rapidement à un TCAC de 8,94 %. Les véhicules électriques utilisent 3 500 à 5 000 pièces passives par unité contre 1 200 dans les modèles à combustion, ancrant des engagements pluriannuels avec les fournisseurs de premier rang. Les déploiements ADAS ajoutent 8 à 12 modules radar à 77 GHz, chacun intégrant des circuits intégrés micro-ondes monolithiques en silicium-germanium et des antennes en céramique co-cuite à basse température.

Les cycles de remplacement des smartphones se sont étendus à 3,2 ans d'ici 2025, mais les appareils dotés d'intelligence artificielle augmentent la nomenclature de 15 à 25 USD pour la mémoire LPDDR et les accélérateurs neuronaux. Les variateurs de moteurs industriels et les onduleurs solaires migrent progressivement vers des composants discrets en carbure de silicium et en nitrure de gallium pour atteindre une efficacité de 99 %. Les applications médicales, aérospatiales et de défense commandent des prix 5 à 10 fois supérieurs pour les pièces durcies aux rayonnements avec des taux de défaillance inférieurs à 10 FIT, mais contribuent à des volumes modestes.

Analyse géographique

L'Asie-Pacifique a capturé 46,14 % du marché des composants électroniques actifs et passifs en 2025, portée par la domination de la Chine dans l'assemblage, le leadership de la Corée du Sud dans la mémoire et l'écosystème de fonderie de Taïwan. Cependant, la dépendance excessive à une seule région a déclenché une diversification. Les Émirats arabes unis, par l'intermédiaire de Mubadala, ont acquis la participation restante dans GlobalFoundries en 2024 et se sont engagés à investir 10 milliards USD pour ajouter une capacité automobile à 22 nm, positionnant les Émirats arabes unis comme un pôle de fabrication régional. Le Fonds d'investissement public d'Arabie saoudite a créé un centre de conception de semi-conducteurs avec Arm en 2025, dans le cadre d'une stratégie qui propulse la croissance du Moyen-Orient à un TCAC de 8,35 %.

L'Amérique du Nord et l'Europe s'appuient sur des programmes de subventions, mais les retards de livraison d'équipements et les pénuries de main-d'œuvre qualifiée ont repoussé les jalons de première plaquette à 2027-2028. La Chine a accéléré sa capacité en technologie de nœuds anciens de 35 % en 2024 après les contrôles américains à l'exportation sur les outils EUV, ciblant les nœuds automobiles et industriels à 28-40 nm. Le rebond du Japon dépend de l'usine de Kumamoto de TSMC et du partenariat 2 nm de Rapidus avec IBM ; le succès dépend des viviers de talents et des produits chimiques localisés.

L'Amérique du Sud et l'Afrique restent naissantes, se concentrant sur des assemblages peu complexes comme les alimentations électriques et l'éclairage. Les services de fabrication électronique de l'Inde ont progressé de 22 % en 2025 grâce aux incitations à l'assemblage de smartphones, mais les projets d'usines de fabrication de plaquettes sont encore en construction et ne produiront pas de résultats avant fin 2026.

Paysage concurrentiel

Les 10 premiers fournisseurs représentent environ 45 % du chiffre d'affaires, indiquant un environnement modérément concentré. Infineon, NXP et STMicroelectronics dominent les semi-conducteurs de puissance automobiles, s'appuyant sur des accords à long terme pour sécuriser la capacité en carbure de silicium. Murata et TDK contrôlent 55 % du volume de condensateurs céramique multicouches de qualité automobile, permettant une discipline tarifaire lors des cycles d'allocation. Des opportunités d'espaces blancs existent dans les composants passifs cryogéniques pour l'informatique quantique, où la demande de composants fonctionnant en dessous de 4 K n'est pas satisfaite.

Des start-ups telles que Navitas et GaN Systems perturbent les acteurs établis en livrant des étages de puissance GaN intégrés avec des pilotes de grille embarqués, réduisant de moitié les cycles de conception des clients. Les données de l'USPTO montrent une augmentation de 40 % des dépôts de brevets sur les interconnexions de chiplets en 2024, alors que les consortiums s'affrontent pour établir des normes. Les équipementiers automobiles privilégient la sécurité d'approvisionnement par rapport au coût unitaire, permettant aux fournisseurs établis de défendre leurs parts malgré des primes de 15 à 20 %, tandis que les marques d'électronique grand public banalisent les composants passifs et exercent une pression sur les marges par le biais d'un double approvisionnement.

Leaders du secteur des composants électroniques actifs et passifs

Infineon Technologies AG

NXP Semiconductors NV

Texas Instruments, Inc.

Panasonic Corporation

Murata Manufacturing Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Analog Devices a finalisé l'achat de terrains supplémentaires à Wilmington, Massachusetts, pour accélérer son expansion d'usine de 1,5 milliard USD, maintenant le calendrier de montée en puissance de mi-2027.

- Décembre 2025 : Infineon s'est engagé à investir 5 milliards EUR (5,5 milliards USD) pour tripler la capacité de traitement final du carbure de silicium à Kulim, en Malaisie, d'ici le quatrième trimestre 2027.

- Novembre 2025 : Texas Instruments a démarré la production dans son usine de 300 mm de Richardson, Texas, d'une valeur de 11 milliards USD, expédiant des circuits intégrés de gestion de batteries automobiles à 65 nm et 45 nm.

- Octobre 2025 : Murata a achevé une expansion de 150 milliards JPY (1 milliard USD) à Izumo, ajoutant 25 % de capacité de condensateurs céramique multicouches pour les grades automobiles à 150 °C.

Portée du rapport mondial sur le marché des composants électroniques actifs et passifs

Les composants électroniques actifs désignent les composants qui nécessitent une source externe et conditionnelle pour fonctionner dans un circuit. Les circuits intégrés, les transistors et les diodes sont quelques exemples de composants électroniques actifs. Les composants électroniques passifs sont constitués de condensateurs, de résistances et d'inductances/aimants. Ces composants ne nécessitent aucune source externe pour fonctionner dans le circuit.

Le rapport sur le marché des composants électroniques actifs et passifs est segmenté par composant (actifs, passifs), technologie de montage (traversant, montage en surface, boîtier à l'échelle de la puce, intégration 3D), matériau (silicium, arséniure de gallium, carbure de silicium, nitrure de gallium, autres matériaux), secteur d'utilisation final (automobile, électronique grand public et informatique, industrie, communications, médical, aérospatiale et défense, énergie et services publics) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Composants actifs |

| Composants passifs |

| Technologie traversante |

| Technologie de montage en surface |

| Boîtier à l'échelle de la puce |

| Encapsulation 3D intégrée |

| Silicium |

| Arséniure de gallium |

| Carbure de silicium |

| Nitrure de gallium |

| Autres matériaux |

| Automobile |

| Électronique grand public et informatique |

| Industrie |

| Communications |

| Médical |

| Aérospatiale et défense |

| Énergie et services publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Composants actifs | |

| Composants passifs | ||

| Par technologie de montage | Technologie traversante | |

| Technologie de montage en surface | ||

| Boîtier à l'échelle de la puce | ||

| Encapsulation 3D intégrée | ||

| Par matériau | Silicium | |

| Arséniure de gallium | ||

| Carbure de silicium | ||

| Nitrure de gallium | ||

| Autres matériaux | ||

| Par secteur d'utilisation final | Automobile | |

| Électronique grand public et informatique | ||

| Industrie | ||

| Communications | ||

| Médical | ||

| Aérospatiale et défense | ||

| Énergie et services publics | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des composants électroniques actifs et passifs en 2031 ?

Il devrait atteindre 1,19 billion USD, reflétant un TCAC de 7,75 % sur 2026-2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les applications automobiles mènent la croissance avec un TCAC attendu de 8,94 %, porté par la pénétration des véhicules électriques et des ADAS.

Pourquoi les matériaux à large bande interdite sont-ils importants ?

Le nitrure de gallium et le carbure de silicium réduisent les pertes par commutation et améliorent l'efficacité dans les onduleurs de véhicules électriques et les radios 5G, justifiant des primes de prix.

Comment les subventions gouvernementales affectent-elles les chaînes d'approvisionnement ?

Les programmes aux États-Unis, dans l'Union européenne, en Inde et au Japon stimulent les usines locales, bien que les délais de livraison d'équipements retardent la production à court terme.

Quels risques liés à la chaîne d'approvisionnement les équipementiers doivent-ils surveiller ?

La volatilité des métaux des terres rares et les litiges en matière de propriété intellectuelle peuvent augmenter les coûts et perturber la production pour les dispositifs radiofréquences et de puissance.

Quelle est la concentration du pouvoir des fournisseurs dans ce domaine ?

Les 10 premiers fournisseurs détiennent environ 45 % du chiffre d'affaires, indiquant un environnement modérément concentré avec une consolidation en cours.

Dernière mise à jour de la page le: