Taille et part du marché russe de l'emballage en papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 27.74 Milliards de dollars |

| Taille du Marché (2026) | 28.9 Milliards de dollars |

| Taille du Marché (2031) | 35.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

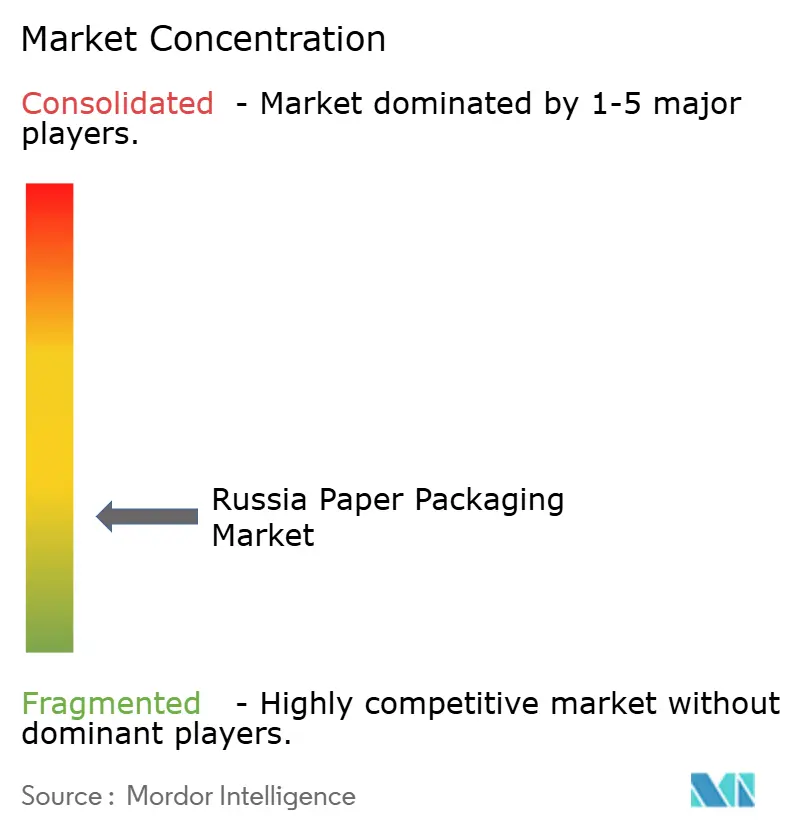

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché russe de l'emballage en papier par Mordor Intelligence

La taille du marché russe de l'emballage en papier était évaluée à 27,74 milliards USD en 2025 et devrait croître de 28,9 milliards USD en 2026 pour atteindre 35,49 milliards USD d'ici 2031, à un TCAC de 4,19 % durant la période de prévision (2026-2031). La croissance du marché russe de l'emballage en papier repose sur trois piliers : une politique étatique de substitution aux importations, des volumes de commerce électronique en forte hausse et des mesures réglementaires qui réorientent la demande des plastiques vers les formats à base de fibres. Les propriétaires de marques transfèrent davantage leurs achats vers des transformateurs nationaux pour se prémunir contre le risque géopolitique, tandis que les producteurs locaux s'empressent de combler les lacunes technologiques et de sécuriser leurs chaînes d'approvisionnement en matières premières. Les investissements dans de nouvelles machines à carton, telles que la ligne de carton pliant de Kama Karton, témoignent de la confiance que les papeteries nationales peuvent répondre aux exigences de qualité traditionnellement satisfaites par les importations. La demande bénéficie également de la modernisation continue du secteur de la transformation alimentaire et d'une hausse de 45 % du chiffre d'affaires du commerce électronique à ₽19,9 billions en 2024, ce qui a fondamentalement stimulé les commandes de caisses en carton ondulé. Dans le même temps, les fluctuations monétaires maintiennent la volatilité des coûts des intrants, et les lents progrès de la collecte des vieux papiers freinent la pénétration des fibres recyclées, tempérant le potentiel de hausse.

Principaux enseignements du rapport

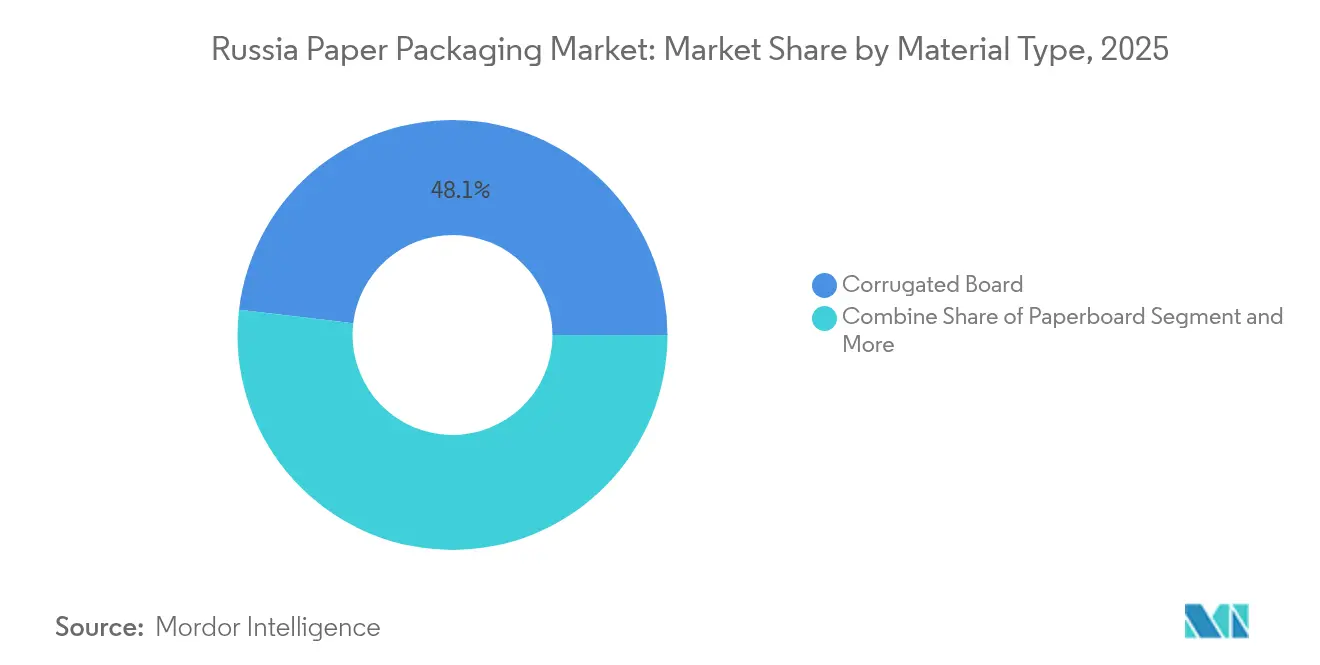

- Par type de matériau, le carton ondulé a dominé avec une part de marché de 48,12 % sur le marché russe de l'emballage en papier en 2025, tandis que le papier kraft devrait afficher le TCAC le plus rapide de 7,18 % jusqu'en 2031.

- Par type de produit, les formats rigides représentaient 57,62 % du marché russe de l'emballage en papier en 2025 ; les formats souples devraient croître à un TCAC de 5,78 % jusqu'en 2031.

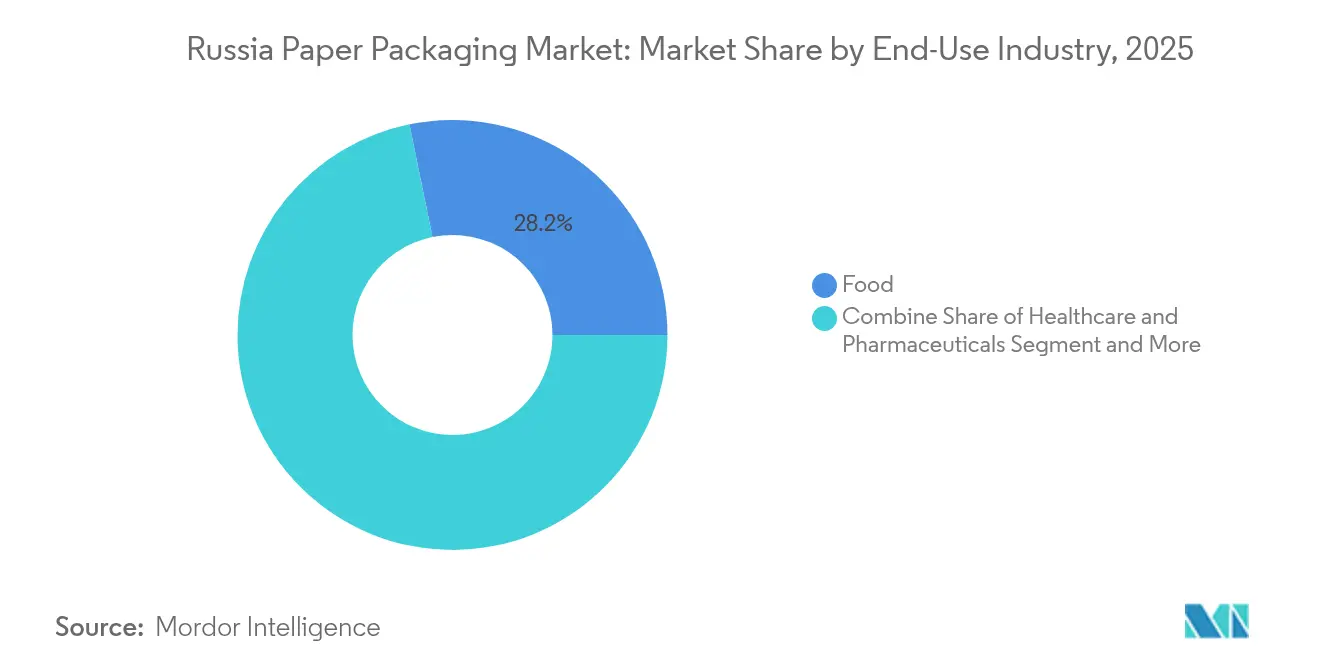

- Par utilisation finale, l'alimentation détenait une part de revenus de 28,21 % en 2025, tandis que la santé et les produits pharmaceutiques devraient se développer à un TCAC de 6,49 % jusqu'en 2031.

- Par canal de distribution, les ventes directes ont capté 54,12 % du marché russe de l'emballage en papier en 2025, mais les canaux indirects enregistreront un TCAC de 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché russe de l'emballage en papier

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du secteur national de la transformation alimentaire stimulant la demande de cartons pliants | +1.2% | National, concentré dans les régions du Centre et du Sud | Moyen terme (2-4 ans) |

| Politique de substitution aux importations accélérant les investissements dans les papeteries locales | +1.8% | National, accent sur les régions du Nord-Ouest et de Sibérie | Long terme (≥ 4 ans) |

| Feuille de route fédérale d'interdiction des plastiques favorisant le passage aux sacs de distribution en fibres | +0.9% | National, mise en œuvre précoce dans les grandes villes | Court terme (≤ 2 ans) |

| Croissance du commerce électronique direct aux consommateurs stimulant la demande de carton ondulé | +1.1% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Obligations de recyclage des cartons aseptiques pour boissons renforçant l'utilisation des cartons liquides | +0.7% | National, accent sur les zones métropolitaines | Moyen terme (2-4 ans) |

| Projets ferroviaires arctiques/Route maritime du Nord stimulant les sacs en kraft résistants | +0.6% | Régions arctiques, corridor de la Route maritime du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du secteur national de la transformation alimentaire stimulant la demande de cartons pliants

Le chiffre d'affaires du complexe de restauration et de transformation alimentaire en Russie a augmenté de 12,1 % pour atteindre 5,3 billions RUB en 2024, se traduisant directement par une consommation accrue de cartons pliants.[1]INFOLine, "Marché russe de la restauration 2025," infoline.spb.ru Les propriétaires de marques exigent des designs de cartons prêts à la vente qui préservent la fraîcheur et soutiennent la conformité à la traçabilité désormais en vigueur pour les eaux conditionnées. Les subventions gouvernementales pour la modernisation des usines encouragent les transformateurs à fournir des substrats couchés premium résistant aux lignes de remplissage automatisées. La machine à carton pliant récemment installée chez Kama Karton accroît la capacité nationale dans ce grade à haute spécification. À mesure que les consommateurs optent pour des repas emballés de qualité, les transformateurs peuvent proposer des graphismes à valeur ajoutée et des revêtements barrières, soutenant des marges plus élevées sur le marché russe de l'emballage en papier.

Politique de substitution aux importations accélérant les investissements dans les papeteries locales

La résolution n° 1875, en vigueur depuis décembre 2024, accorde des avantages de traitement national dans les marchés publics, garantissant un flux de commandes aux emballages fabriqués localement. Cette règle a déjà stimulé des modernisations de papeteries de plusieurs milliards de roubles, notamment les lignes de panneaux CLT intégrés et de sacs en kraft de Segezha Group. Les papeteries capables d'atteindre les grades de qualité européens remportent des contrats d'approvisionnement à long terme, tandis que les fournisseurs d'équipements signalent des carnets de commandes plus importants malgré le risque de change. À terme, une base d'actifs nationaux plus profonde réduit la dépendance au carton importé et protège le marché russe de l'emballage en papier contre les chocs externes.

Feuille de route fédérale d'interdiction des plastiques favorisant le passage aux sacs de distribution en fibres

Une interdiction portant sur trois formats d'emballages plastiques entre en vigueur en 2025, obligeant les détaillants à passer aux sacs en papier pour les applications de caisse à fort volume 1-ofd.ru. Les redevances environnementales sur les emballages importés favorisent davantage l'économie des transformateurs locaux. Les producteurs capables de garantir la résistance à l'éclatement et à l'humidité connaissent des carnets de commandes saturés. Les fabricants de sacs en petites séries se disputent l'approvisionnement en papier kraft, élargissant les écarts par rapport aux prix à l'exportation et soutenant la croissance des revenus sur l'ensemble du marché russe de l'emballage en papier.

Croissance du commerce électronique direct aux consommateurs stimulant la demande de carton ondulé

Le commerce en ligne a bondi de 45 % en glissement annuel pour atteindre ₽19,9 billions, stimulant les expéditions de caisses en carton ondulé dans les centres de traitement des commandes. Les opérateurs de places de marché représentent désormais 65 % des revenus du commerce électronique et standardisent les spécifications d'emballage prêt à l'expédition, permettant des productions de boîtes en grands volumes. Les ventes en ligne transfrontalières, déjà à ₽241 milliards, ajoutent des cartons d'exportation à résistance renforcée à la gamme. Avec la densification des colis, les transformateurs investissent dans des profils de cannelures légers à haute compression qui réduisent les coûts logistiques tout en protégeant les marchandises. L'expansion stable du commerce électronique ancre la demande à long terme de carton ondulé sur le marché russe de l'emballage en papier.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité de l'approvisionnement en bois dans le Nord-Ouest et en Sibérie | -0.8% | Régions du Nord-Ouest et de Sibérie | Moyen terme (2-4 ans) |

| Volatilité du rouble augmentant les coûts des produits chimiques et équipements importés | -1.1% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Sous-développement de la collecte post-consommation pour les fibres recyclées | -0.6% | National, aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Reconversion des machines à papier à forte intensité capitalistique ralentissant la modernisation | -0.9% | National, concentré dans les anciennes régions industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du rouble augmentant les coûts des produits chimiques et équipements importés

Les agents de blanchiment essentiels, les produits chimiques d'encollage et les composants de machines de précision restent largement approvisionnés à l'étranger, exposant les transformateurs aux fluctuations du rouble. Les factures d'importation gonflent immédiatement car les instruments de couverture sont limités, retardant les mises à niveau critiques et freinant les gains de qualité des produits. Les exportations de produits chimiques indiens seules devraient atteindre 2,4 milliards USD d'ici 2026, soulignant la dépendance continue aux intrants étrangers. [2]Chemexcil, "Potentiel d'exportation des produits chimiques indiens sur le marché russe," chemexcil.in Les dépenses d'investissement et les charges d'exploitation élevées détournent des ressources qui pourraient autrement développer la capacité sur le marché russe de l'emballage en papier.

Sous-développement de la collecte post-consommation pour les fibres recyclées

Seulement 4,4 % des déchets totaux de la Russie sont valorisés, laissant les transformateurs privés de matières premières en papier récupéré abordables. [3]Wilson Center, "Politique contentieuse de la gestion des déchets en Russie," wilsoncenter.org Les faibles taux de récupération gonflent la demande de fibres vierges et érodent les références en matière de durabilité de plus en plus valorisées par les propriétaires de marques. La logistique rurale reste non rentable, et les volumes de déchets électroniques traités sont passés de 79 616 tonnes en 2019 à 11 569 tonnes en 2023, mettant en évidence des lacunes systémiques dans la collecte. [4]MDPI, "Efficacité des systèmes de gestion des déchets," mdpi.com Sans politique coordonnée et infrastructure adéquate, l'adoption du papier recyclé sur le marché russe de l'emballage en papier restera en deçà des normes internationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : La domination du carton ondulé face au défi du papier kraft

Le carton ondulé a capté une part de marché de 48,12 % sur le marché russe de l'emballage en papier en 2025 et reste indispensable pour l'expédition, le commerce électronique et la logistique des biens de grande consommation. La taille du marché russe de l'emballage en papier liée aux applications en carton ondulé a atteint 13,35 milliards USD en 2025 et devrait progresser à un rythme annuel de 3,9 % jusqu'en 2031. L'optimisation continue des profils de cannelures réduit le grammage sans sacrifier la résistance à l'empilage, et la découpe automatisée soutient les modèles de livraison en flux tendu. Parallèlement, le papier kraft progresse à un TCAC de 7,18 %, soutenu par les infrastructures arctiques qui dépendent de sacs résistants ; les volumes de fret sur la Route maritime du Nord visent 90 millions de tonnes d'ici 2030. Le secteur russe de l'emballage en papier utilise de plus en plus du papier kraft à haute porosité pour répondre à la demande de ciment et de charges minérales à des températures inférieures à −30 °C.

D'autres grades tels que le carton pliant et les papiers spéciaux répondent aux niches de l'alimentation, des boissons et de l'électronique. La nouvelle machine à carton de Kama Karton accroît l'offre nationale de substrats multicouches couchés, réduisant les importations dans les cartons de confiserie premium. Les producteurs équilibrant des portefeuilles multi-grades répartissent le risque sur des schémas de demande cycliques, renforçant la résilience sur l'ensemble du marché russe de l'emballage en papier.

Par type de produit : L'emballage rigide en tête malgré la croissance de l'emballage souple

Les formats rigides — cartons pliants et caisses en carton ondulé — ont atteint une part de 57,62 % du marché russe de l'emballage en papier en 2025, représentant 15,98 milliards USD de revenus. Les designs rigides offrent l'empilabilité et l'espace d'affichage de marque que les détaillants omnicanaux recherchent, d'autant plus que 65 % des flux du commerce électronique transitent par des places de marché. La taille du marché russe de l'emballage en papier pour les solutions rigides devrait atteindre 19,74 milliards USD d'ici 2031 à un TCAC de 3,1 %. Les producteurs exploitent le carton ondulé lithographié à haute résolution graphique et les plateaux prêts à la vente pour conquérir les rayons des supermarchés.

L'emballage en papier souple se développe à un TCAC de 5,78 % car les emballages et sachets à revêtement barrière peuvent désormais rivaliser avec les plastiques en termes de résistance à l'humidité et aux graisses. Les prochaines interdictions de certains formats plastiques orientent la demande de la distribution et de la restauration vers les emballages en fibres. Les sachets légers pour boissons instantanées et les portions individuelles pour condiments illustrent où les souples en papier remplacent les plastiques. À mesure que les fournisseurs de machines déploient des lignes de formage-remplissage-scellage à grande vitesse compatibles avec le papier, les transformateurs approfondissent leur pénétration dans les catégories de snacks et de mélanges secs, élargissant la demande adressable sur le marché russe de l'emballage en papier.

Par secteur d'utilisation finale : La domination du secteur alimentaire face à l'innovation dans le secteur de la santé

Les applications alimentaires ont représenté 28,21 % des ventes en 2025, reflétant l'écosystème de restauration de 5,3 billions RUB en Russie. Les boulangers, les transformateurs de viande et les remplisseurs de boissons apprécient la respirabilité et la visibilité en rayon du papier. Les obligations de recyclage des cartons aseptiques orientent les marques de produits laitiers liquides et de jus vers des cartons liquides à haute barrière, tandis que de nouveaux codes sérialisés pour l'eau en bouteille entrent en vigueur en mars 2025. Ces règles exigent des substrats inviolables et compatibles avec les codes, renforçant la valeur sur l'ensemble du marché russe de l'emballage en papier.

La santé et les produits pharmaceutiques, bien que plus modestes, affichent le TCAC le plus rapide à 6,49 %. La valeur du marché a augmenté de 10 % en 2024, même si les volumes de prescriptions ont légèrement baissé, soulignant la tendance à la premiumisation. Les nouvelles règles d'enregistrement des produits médicaux en vigueur depuis mars 2025 renforcent les exigences en matière d'étiquetage et de barrière. Les fonctionnalités de sérialisation et de résistance à l'ouverture par les enfants créent un espace pour les cartons pliants laminés avec des films anti-falsification, une niche à marges élevées au sein du secteur russe de l'emballage en papier.

Par canal de distribution : Les ventes directes maintiennent leur avantage face à la croissance des canaux indirects

Les ventes directes ont sécurisé 54,12 % du chiffre d'affaires 2025, les acheteurs à fort volume préférant la logistique usine-à-usine et le soutien à la conception personnalisée. Les transformateurs intégrés tels que Segezha Group s'engagent dans des accords à long terme couvrant tout, de l'approvisionnement en fibres à la gestion des stocks. La taille du marché russe de l'emballage en papier attachée aux contrats directs a atteint 15,01 milliards USD en 2025.

Les canaux indirects — distributeurs et négociants — progressent à un TCAC de 5,55 % car les petits propriétaires de marques, les boulangeries régionales et les micro-vendeurs en ligne ont besoin de quantités minimales de commande réduites. Les places de marché du commerce électronique facilitent les vitrines multi-vendeurs, créant une demande granulaire que les distributeurs stockistes peuvent agréger efficacement. Les services à valeur ajoutée tels que l'impression numérique et le conditionnement élargissent la pertinence des canaux indirects sur le marché russe de l'emballage en papier.

Analyse géographique

La vaste géographie de la Russie concentre la fabrication d'emballages dans des régions riches en ressources mais avantageuses sur le plan logistique. Le cluster du Nord-Ouest autour de Saint-Pétersbourg accueille des papeteries intégrées avec accès aux exportations baltiques ; Segezha Group maintient des usines certifiées ISO fournissant des sacs industriels et des sacs grand public. Les transformateurs de carton ondulé bénéficient ici de la proximité des fournisseurs d'équipements scandinaves, raccourcissant les cycles de maintenance. Cependant, un flux de bois instable en provenance de Carélie et d'Arkhangelsk perturbe occasionnellement le taux d'utilisation des capacités, limitant la croissance de la part de cette région sur le marché russe de l'emballage en papier.

La macro-région centrale ancre la consommation. Moscou et les oblasts environnants absorbent la part du lion des cartons pliants, des caisses en carton ondulé et des manchons de cartons liquides nécessaires aux hubs de traitement des commandes pour l'alimentation, la pharmacie et le commerce électronique. L'expansion du commerce en ligne à ₽19,9 billions en 2024 a propulsé les besoins en emballages du dernier kilomètre, poussant les usines de carton ondulé près de Moscou à fonctionner en double équipe. Les commandes d'emballages pharmaceutiques s'accélèrent grâce à une hausse de valeur de 10 % sur le marché des médicaments et à des règles de sérialisation plus strictes. La région reste donc le noyau de la demande pour le marché russe de l'emballage en papier.

La Sibérie et l'Extrême-Orient offrent le plus grand potentiel à long terme. Le fret sur la Route maritime du Nord a atteint 37,9 millions de tonnes en 2024 malgré des écarts par rapport aux objectifs gouvernementaux. Le déploiement d'infrastructures de 40 milliards USD par l'administration, plus des recettes fiscales prévues à 160 milliards USD d'ici 2035, nécessitera du ciment, des produits chimiques et des équipements, stimulant la demande de sacs en kraft et de solutions en carton ondulé résistant. Les défis logistiques persistent, mais les subventions de l'État pour les embranchements ferroviaires et les navires de fret à coque renforcée améliorent progressivement la fiabilité de la chaîne d'approvisionnement, positionnant ces territoires comme la future frontière de croissance pour le marché russe de l'emballage en papier.

Paysage concurrentiel

Les départs étrangers et la politique de l'État ont reconfiguré la dynamique concurrentielle. La vente par Mondi de ses actifs de Syktyvkar pour 87,2 millions USD marque un retrait décisif des grands acteurs internationaux. Les champions nationaux, principalement Segezha Group et Ilim Group, se disputent désormais des parts dans un contexte de concentration modérée. Segezha intègre la récolte forestière avec le sac en kraft, le contreplaqué et le carton ondulé, soutenu par 3 milliards RUB investis dans la première ligne industrielle de panneaux CLT de Russie. Ilim porte Ust-Ilimsk à sa production de conception d'ici 2025, élargissant l'offre de carton à fibres vierges.

L'investissement technologique reste un facteur de différenciation. La nouvelle ligne de carton pliant ANDRITZ de Kama Karton dispose de caisses de tête à contrôle de dilution et d'une calandre pour des surfaces d'impression premium. Les papeteries régionales plus petites se concentrent sur des productions de niche — papier pour notices pharmaceutiques ou emballages alimentaires à revêtement barrière — où l'agilité prime sur l'échelle. Les transformateurs incapables d'autoproduire de la pâte recherchent des contrats d'approvisionnement à long terme pour atténuer les fluctuations des prix du bois, mais la disponibilité des fibres varie selon les quotas de récolte. Bien que le marché russe de l'emballage en papier permette encore l'entrée de nouveaux acteurs, l'intensité capitalistique et l'intégration des matières premières favorisent de plus en plus les acteurs disposant de bilans solides et de baux forestiers sécurisés.

Les pressions en matière de durabilité ajoutent une autre couche concurrentielle. Les papeteries dotées d'un traitement des effluents en circuit fermé et de forêts certifiées FSC bénéficient d'une préférence d'achat de la part des propriétaires de marques multinationales encore actifs en Russie. Dans le même temps, les fluctuations du rouble augmentent les coûts de service de la dette sur les machines importées, rendant le financement en monnaie locale critique. Le paysage émergent équilibre ainsi la consolidation parmi les grands acteurs intégrés avec des spécialistes émergents capitalisant sur des niches portées par la réglementation au sein du marché russe de l'emballage en papier.

Leaders du secteur russe de l'emballage en papier

Mondi Group

Ilim Group

International Paper (DS Smith)

Smurfit WestRock

Tetra Pak Russia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : La traçabilité obligatoire au niveau de l'article pour les eaux conditionnées a commencé, imposant la transmission électronique complète des codes tout au long de la chaîne d'approvisionnement

- Janvier 2025 : Segezha Group a lancé la première ligne industrielle de panneaux CLT de Russie à l'usine de Sokol après un investissement de plus de 3 milliards RUB (3,27 milliards USD)

- Janvier 2025 : ANDRITZ a livré une ligne complète de carton pliant à Kama Karton, élargissant l'offre nationale de carton premium

- Décembre 2024 : La résolution n° 1875 a introduit des avantages de traitement national pour les emballages fabriqués en Russie dans les appels d'offres publics

Périmètre du rapport sur le marché russe de l'emballage en papier

L'emballage en papier est une méthode rentable et polyvalente pour protéger, préserver et transporter une large gamme de produits. De plus, il peut être personnalisé pour répondre aux besoins des clients ou aux exigences spécifiques des produits. Des attributs tels que la biodégradabilité, la légèreté et la recyclabilité de l'emballage en papier en font un composant essentiel pour l'emballage. Ce type d'emballage est actuellement utilisé pour concevoir de nouveaux modèles esthétiques et ajouter des fonctions de valorisation de marque.

Le marché russe de l'emballage en papier par type de produit (cartons pliants, boîtes en carton ondulé), secteur d'utilisation finale (alimentation, boissons, santé, soins personnels, entretien ménager, produits électriques). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Papier kraft |

| Carton |

| Carton ondulé |

| Autre type de matériau |

| Emballage en papier souple | Sachets et sacs |

| Emballages et films | |

| Autre emballage en papier souple | |

| Emballage en papier rigide | Carton pliant |

| Boîtes en carton ondulé | |

| Autre emballage en papier rigide |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Industrie et électronique |

| Autre secteur d'utilisation finale |

| Ventes directes |

| Ventes indirectes |

| Par type de matériau | Papier kraft | |

| Carton | ||

| Carton ondulé | ||

| Autre type de matériau | ||

| Par type de produit | Emballage en papier souple | Sachets et sacs |

| Emballages et films | ||

| Autre emballage en papier souple | ||

| Emballage en papier rigide | Carton pliant | |

| Boîtes en carton ondulé | ||

| Autre emballage en papier rigide | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Industrie et électronique | ||

| Autre secteur d'utilisation finale | ||

| Par canal de distribution | Ventes directes | |

| Ventes indirectes | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché russe de l'emballage en papier ?

Le marché est évalué à 28,9 milliards USD en 2026 et est en bonne voie pour atteindre 35,49 milliards USD d'ici 2031.

Quel type de matériau domine le marché russe de l'emballage en papier ?

Le carton ondulé est en tête avec une part de 48,12 %, porté par les besoins du commerce électronique et de la logistique de distribution.

Comment la feuille de route fédérale d'interdiction des plastiques affectera-t-elle les choix d'emballage ?

L'interdiction de 2025 portant sur certains formats plastiques pousse les détaillants vers des sacs et emballages à base de fibres, stimulant la demande de papiers kraft et couchés.

Pourquoi le segment pharmaceutique croît-il plus vite que les autres utilisations finales ?

Les réformes réglementaires introduisent des exigences plus strictes en matière de sérialisation et de sécurité, incitant les propriétaires de marques à passer à des emballages en papier premium conformes, avec un TCAC projeté de 6,49 %.

Quelle région offre les meilleures perspectives de croissance à long terme ?

La Sibérie et l'Extrême-Orient, soutenus par les projets d'infrastructure de la Route maritime du Nord, devraient enregistrer la demande incrémentale la plus élevée pour les sacs en papier kraft résistants et les solutions en carton ondulé.

Dernière mise à jour de la page le: