Taille et Part du Marché Européen du Yaourt Non Laitier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | |

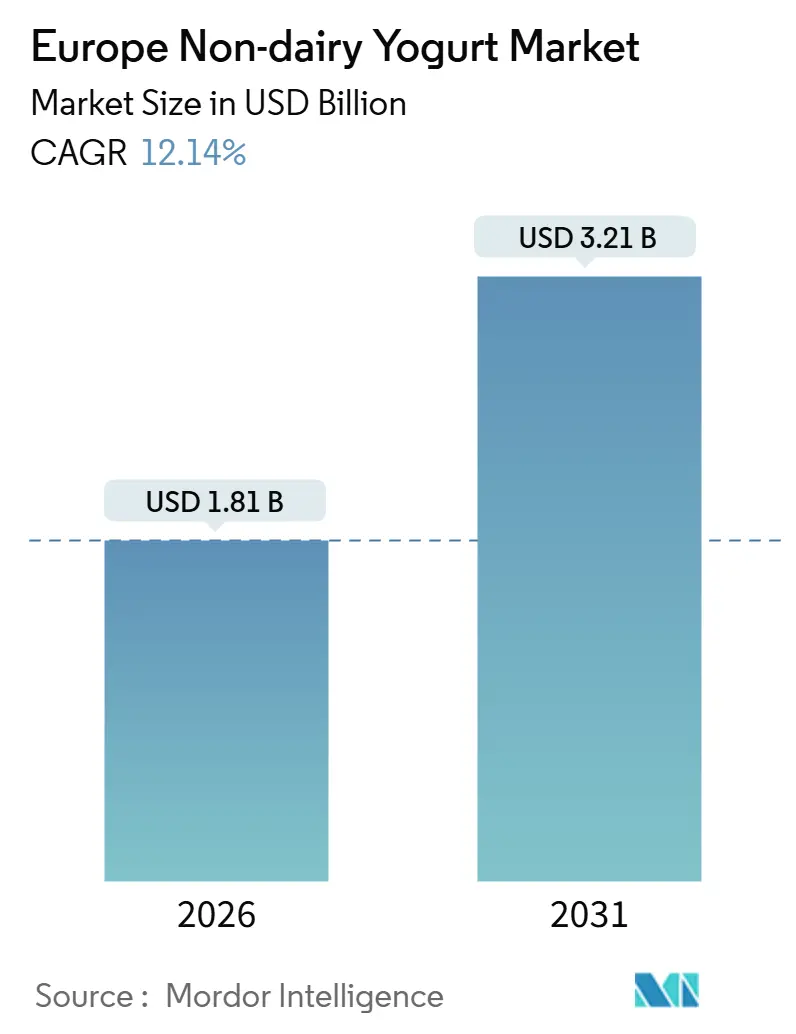

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 3.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.14% CAGR |

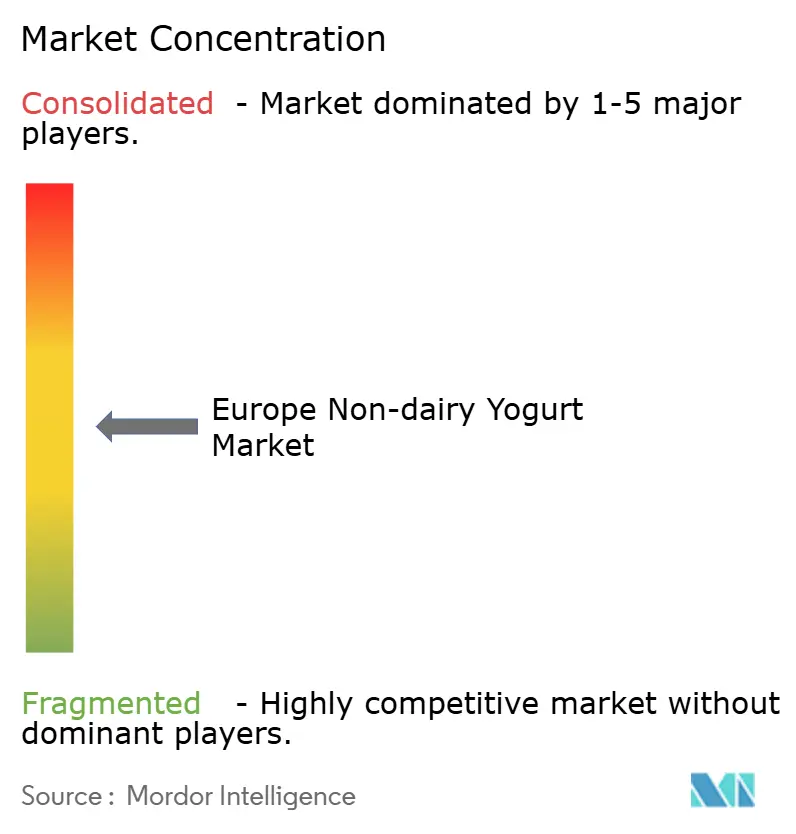

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen du Yaourt Non Laitier par Mordor Intelligence

Le marché européen du yaourt non laitier devrait croître de 1,81 milliard USD en 2026 à 3,21 milliards USD d'ici 2031, enregistrant un Taux de Croissance Annuel Composé (CAGR) de 12,14%. Cette croissance est portée par une demande croissante pour la nutrition à base de plantes, influencée par la prévalence croissante de l'intolérance au lactose, l'adoption de régimes végétaliens et flexitariens, ainsi que les préoccupations environnementales liées à l'élevage bovin. Le yaourt au soja maintient sa position dominante grâce à une logistique d'approvisionnement en matières premières bien établie et à un profil d'acides aminés équilibré. Parallèlement, le yaourt à l'avoine connaît la croissance la plus rapide au sein de la catégorie, soutenu par sa texture crémeuse, sa teneur élevée en fibres et sa promotion croisée réussie avec les boissons à base d'avoine. Les alternatives de yaourt non laitier à boire surpassent les formats à la cuillère, les consommateurs privilégiant des options riches en protéines et pratiques, adaptées aux modes de vie urbains actifs. Le paysage de la distribution a considérablement évolué vers les supermarchés, les hypermarchés et les plateformes de commerce en ligne, permettant aux marques spécialisées comme aux grandes entreprises laitières de tester rapidement de nouvelles saveurs et offres de produits fonctionnels. L'intensité concurrentielle reste modérée, les multinationales tirant parti des économies d'échelle et des conversions d'usines, tandis que les start-ups agiles et les marques de distributeurs accélèrent les cycles d'innovation.

Principaux Enseignements du Rapport

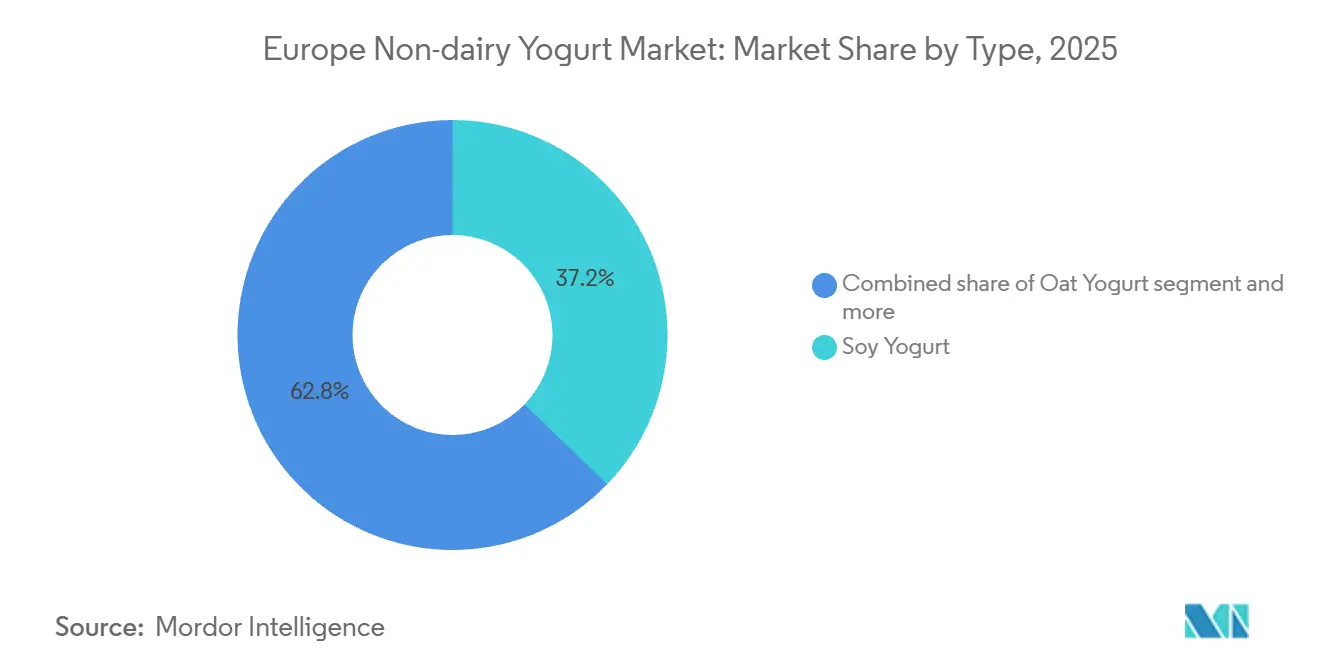

- Par type, le yaourt au soja détenait 37,21% de la part du marché européen du yaourt non laitier en 2025, tandis que le yaourt à l'avoine devrait afficher un CAGR de 12,43% jusqu'en 2031.

- Par catégorie, les produits à la cuillère représentaient 49,43% de la taille du marché européen du yaourt non laitier en 2025, tandis que les formats à boire progressent à un CAGR de 12,12% jusqu'en 2031.

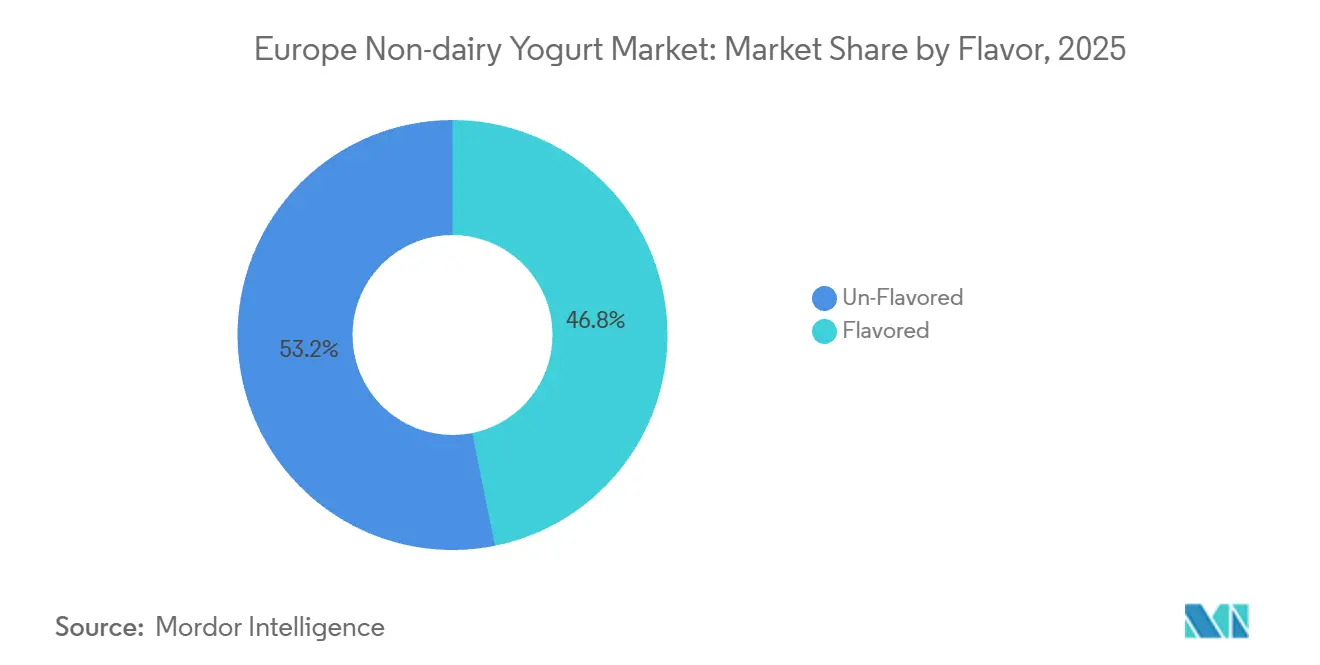

- Par saveur, les variantes aromatisées ont capturé 46,83% de la part des revenus en 2025 et croissent à un CAGR de 10,90% vers 2031.

- Par canal de distribution, les points de vente hors commerce de proximité représentaient 63,23% de la taille du marché européen du yaourt non laitier en 2025 ; la vente en ligne est le segment à la croissance la plus rapide avec un CAGR de 11,23% jusqu'en 2031.

- Par géographie, le Royaume-Uni était en tête avec une part de 21,43% en 2025, tandis que l'Espagne devrait se développer à un CAGR de 11,29% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen du Yaourt Non Laitier

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~)% sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose et des sensibilités aux produits laitiers chez les consommateurs | + 1.8% | Mondial, avec une prévalence élevée en Europe du Sud et de l'Est | Moyen terme (2 à 4 ans) |

| Adoption croissante de régimes végétaliens et flexitariens | + 2.3% | Cœur de l'Europe occidentale, en expansion vers l'Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante à la santé favorisant la nutrition à base de plantes | + 2.1% | Paneuropéen, plus fort dans les pays nordiques et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Demande de certification biologique dans les segments premium | + 1.2% | Allemagne, France, Pays-Bas, Autriche | Long terme (≥4 ans) |

| Variétés aromatisées séduisant un plus large éventail de goûts | + 1.5% | Royaume-Uni, Espagne, Italie, France | Court terme (≤2 ans) |

| Polyvalence dans les petits-déjeuners, les collations et les recettes | + 1.4% | Europe du Nord et de l'Ouest, centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose et des sensibilités aux produits laitiers chez les consommateurs

L'intolérance au lactose touche une part significative de la population d'Europe du Sud, créant un marché substantiel pour les alternatives non laitières qui va au-delà du végétalisme éthique. Les yaourts à base de plantes enrichis en calcium, en vitamine D2 et en vitamine B12 offrent une équivalence nutritionnelle aux produits laitiers, répondant aux carences potentielles des consommateurs évitant le yaourt conventionnel. Danone S.A. commercialise les alternatives de yaourt à base de soja d'Alpro avec 120 milligrammes de calcium pour 100 grammes et 15% des valeurs nutritionnelles de référence pour les vitamines D2 et B12, s'alignant étroitement sur le profil nutritionnel du yaourt laitier. Le cadre réglementaire du Règlement (UE) 1169/2011 exige un étiquetage clair des allergènes, permettant aux consommateurs intolérants au lactose d'identifier en toute confiance les produits adaptés. Les stratégies de fortification sont conformes aux recommandations de l'Organisation Mondiale de la Santé (OMS) en matière de fortification alimentaire comme mesure de santé publique, renforçant la crédibilité des offres de yaourt à base de plantes. Ce moteur devrait avoir un impact à moyen terme, à mesure que les fabricants continuent d'affiner les processus de fortification et d'élargir les assortiments en distribution pour mieux servir les consommateurs intolérants au lactose.

Adoption croissante de régimes végétaliens et flexitariens

La majorité des consommateurs européens âgés de 18 à 24 ans intègrent des alternatives laitières à base de plantes dans leur alimentation, avec un taux de pénétration trois fois supérieur à celui des consommateurs de plus de 55 ans. Cela indique un changement générationnel dans les préférences alimentaires. Les Pays-Bas ont établi un objectif national visant à atteindre 50% de consommation de protéines animales vers des protéines végétales d'ici 2030, soutenu par des initiatives gouvernementales telles que la fermentation de précision et des pôles d'innovation à base de plantes comme Food Valley [1]Source : Good Food Institute, « Ventes au détail de produits à base de plantes dans six pays européens, 2022 à 2024 », gfieurope.org. En Pologne, un pourcentage significatif de consommateurs exprime l'intention d'augmenter leur consommation de yaourt à base de plantes. Cependant, seulement 47% sont familiers avec la catégorie, ce qui suggère une demande latente freinée par une distribution et une sensibilisation limitées. En Allemagne, le marché du yaourt à base de plantes a progressé, démontrant que les consommateurs flexitariens privilégient la valeur et l'accessibilité plutôt que l'image de marque premium. Le respect des normes de sécurité alimentaire de l'Organisation Internationale de Normalisation (ISO) 22000 et les certifications B-Corp volontaires, telles que celles adoptées par la marque Kallø d'Ecotone, renforcent la confiance des consommateurs soucieux de l'éthique. À moyen terme, le marché devrait bénéficier de l'expansion continue de la distribution et de la normalisation des options à base de plantes dans les canaux de distribution grand public.

Sensibilisation croissante à la santé favorisant la nutrition à base de plantes

Les yaourts à base de plantes contiennent 80% moins de graisses saturées et zéro cholestérol par rapport au yaourt laitier entier, s'alignant sur les recommandations alimentaires du Guide Eatwell du Royaume-Uni et du Cercle Alimentaire Suédois, qui mettent l'accent sur la réduction de l'apport en graisses saturées. Les formulations à base d'avoine apportent 0,8 gramme de fibres pour 100 millilitres, un nutriment absent du lait laitier, soutenant leur attrait pour la santé digestive. Les options riches en protéines, telles que la gamme Protéiné d'Alpro avec 7,5 grammes de protéines pour 100 grammes, sont conçues pour les consommateurs actifs et concurrencent directement les formats de yaourt grec et de skyr. En juillet 2024, The Coconut Collaborative a lancé un yaourt protéiné contenant 10 grammes de protéines par portion de 170 grammes, ciblant le soutien à la ménopause et la nutrition fonctionnelle. Les fabricants qui se concentrent sur l'amélioration de la texture en bouche et des profils sensoriels sont bien positionnés pour attirer les consommateurs soucieux de leur santé qui passent des produits laitiers. La fenêtre d'impact à moyen terme reflète le temps nécessaire à la reformulation des produits et à la réessai par les consommateurs.

Demande de certification biologique dans les segments premium

Les Règlements Biologiques de l'Union Européenne (UE) 834/2007 et 2018/848 imposent qu'au moins 95% des ingrédients soient biologiques pour obtenir la certification. Ces règlements définissent également strictement les additifs et auxiliaires technologiques autorisés, créant un standard de qualité qui permet aux produits certifiés de commander des primes de prix d'environ 35% par rapport aux yaourts à base de plantes conventionnels en Allemagne. En juin 2024, Ecotone a lancé une gamme premium de lait d'avoine biologique au Royaume-Uni, comprenant un Lait d'Avoine et Protéiné contenant 25 grammes de protéines par litre. Ce produit cible les consommateurs soucieux de leur santé prêts à payer une prime. De plus, Alpro s'approvisionne en soja 100% sans déforestation et utilise 100% d'électricité renouvelable dans ses quatre sites de production européens, s'alignant sur les critères de durabilité valorisés par les acheteurs de produits certifiés biologiques. En 2025, l'Allemagne a cultivé 43 300 hectares de soja, produisant 130 800 tonnes, triplant le niveau de production de 2016. Cette augmentation a amélioré la disponibilité des matières premières biologiques locales et réduit la dépendance aux importations. Les organismes de certification tels qu'Ecocert et la Soil Association appliquent des exigences de traçabilité et d'audit, qui ajoutent une complexité opérationnelle mais contribuent à différencier les produits dans les canaux de distribution premium. L'impact à long terme de ces développements reflète les cycles d'investissement pluriannuels nécessaires au développement de la chaîne d'approvisionnement biologique et à l'éducation des consommateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis liés à la durée de conservation et à la stabilité | -1.1% | Paneuropéen, aigu dans les climats chauds d'Europe du Sud | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur les allégations de santé | -0.9% | À l'échelle de l'UE, sous la juridiction de l'Autorité Européenne de Sécurité des Aliments | Long terme (≥4 ans) |

| Manque de sensibilisation aux avantages des produits non laitiers | -0.7% | Europe centrale et orientale, zones rurales | Moyen terme (2 à 4 ans) |

| Besoin d'équipements de traitement spécialisés | -0.5% | Nouveaux entrants sur le marché, producteurs à petite échelle | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à la durée de conservation et à la stabilité

Les yaourts à base de plantes ont généralement une durée de conservation réfrigérée de 21 à 28 jours, contre 35 à 42 jours pour le yaourt laitier conventionnel. Cette durée de conservation plus courte est due à une acidité plus faible, à l'absence de cultures laitières conservatrices et à une activité de l'eau plus élevée, qui accélère la croissance microbienne. Par conséquent, la durée de conservation réduite limite la flexibilité de la chaîne d'approvisionnement, augmente les déchets en distribution et restreint la distribution aux épiceries de proximité et aux petits détaillants indépendants avec des livraisons moins fréquentes. Selon l'étude 2024 de Roland Berger sur les produits laitiers à base de plantes, le goût et la texture restent des obstacles importants pour la plupart des consommateurs européens, les problèmes de stabilité entraînant des arômes indésirables et une synérèse (séparation du liquide d'un gel) pendant le stockage. Bien que des méthodes telles que le traitement à haute pression, les conservateurs naturels comme la nisine et l'emballage sous atmosphère modifiée puissent prolonger la durée de conservation, ces solutions augmentent les coûts de production de 15% à 25%, impactant les marges dans ce marché sensible aux prix. À moyen terme, les efforts continus de recherche et développement sont axés sur l'amélioration des souches de fermentation, des systèmes de stabilisants et des innovations d'emballage pour améliorer la durée de conservation tout en s'alignant sur les préférences des consommateurs pour les étiquettes propres.

Réglementations strictes sur les allégations de santé

L'Autorité Européenne de Sécurité des Aliments (EFSA) évalue les allégations de santé en vertu du Règlement 1924/2006, avec un taux de rejet dépassant 80% pour les allégations probiotiques en dehors de la digestion du lactose. Cela pose des défis aux fabricants cherchant à différencier les yaourts à base de plantes sur la base de la santé intestinale ou de la fonction immunitaire. Pour obtenir une approbation, les allégations doivent être étayées par des preuves cliniques rigoureuses, des études de biodisponibilité et une période d'évaluation de neuf mois, ce qui peut être particulièrement exigeant pour les petites marques disposant de budgets réglementaires limités. Danone S.A. utilise sa plateforme probiotique Activia et son expertise réglementaire dans ses portefeuilles laitiers et à base de plantes. Cependant, la plupart des spécialistes des produits à base de plantes rencontrent des difficultés à prouver la survie et l'efficacité des probiotiques dans des matrices non laitières. Bien que la conformité aux normes de sécurité alimentaire de l'Organisation Internationale de Normalisation (ISO) 22000 et aux directives de fortification de l'EFSA pour les vitamines et minéraux soit réalisable, l'obtention d'allégations fonctionnelles au-delà de la nutrition de base nécessite un investissement à long terme significatif dans les essais cliniques et les processus réglementaires [2]Source : IPA Europe, « Une approche holistique des probiotiques dans l'UE pour des consommateurs informés et une industrie alimentaire durable », ipaeurope.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le Yaourt à l'Avoine Gagne du Terrain tandis que le Soja Conserve sa Dominance

Le yaourt au soja représentait 37,21% de la part de marché en 2025, soutenu par des chaînes d'approvisionnement bien établies, un profil d'acides aminés complet fournissant 4 grammes de protéines pour 100 grammes, et une fortification en calcium, vitamines D2 et B12, s'alignant sur les normes nutritionnelles des produits laitiers. Le yaourt à l'avoine devrait croître à un taux de croissance annuel composé (CAGR) de 12,43% jusqu'en 2031, marquant la croissance la plus rapide parmi tous les types. Cette croissance est portée par la préférence des consommateurs pour sa texture crémeuse, sa saveur neutre et sa teneur en fibres de 0,8 gramme pour 100 millilitres, que les produits laitiers ne possèdent pas. Danone S.A. a investi 41 millions GBP dans son usine de Kettering, au Royaume-Uni, pour produire 58 millions de litres par an de produits à base d'avoine en utilisant 100% d'avoine britannique, reflétant sa confiance dans le potentiel à long terme des produits à base d'avoine.

Le yaourt à l'amande fait face à des défis en raison de la hausse des coûts des matières premières et des préoccupations concernant l'utilisation de l'eau. Les amandes d'origine méditerranéenne nécessitent huit fois moins d'eau d'irrigation que les amandes cultivées aux États-Unis, mais affichent tout de même des prix premium. Les yaourts à base de noix de coco restent un produit de niche avec un positionnement indulgent. Par exemple, The Coconut Collaborative a lancé un yaourt protéiné ciblant la nutrition fonctionnelle et le soutien à la ménopause, vendu à un prix premium pour 350 grammes.

Par Catégorie : Les Formats à Boire Captent les Occasions de Consommation en Déplacement

Le yaourt à la cuillère représentait 49,43% de la part de marché en 2025, reflétant son alignement avec les habitudes de consommation traditionnelles, notamment au petit-déjeuner et en collation. Cependant, le yaourt à boire connaît un taux de croissance plus élevé, avec un taux de croissance annuel composé (CAGR) de 12,12% prévu jusqu'en 2031. Cette croissance est portée par la popularité croissante des boissons protéinées prêtes à consommer et des produits de type smoothie, qui répondent aux occasions de consommation lors des trajets domicile-travail et après l'entraînement. En juillet 2024, The Coconut Collaborative a lancé un format Yog et Granola à emporter dans les points de vente de voyage WHSmith, ciblant les voyageurs et les navetteurs avec une option pratique en portion individuelle. De même, le yaourt à boire Protéiné d'Alpro offre 7,5% de protéines pour 100 grammes dans un format prêt à consommer de 200 grammes, conçu pour le petit-déjeuner ou la consommation en déplacement.

Les formats de yaourt à boire bénéficient d'un emballage aseptique stable à température ambiante, qui étend leur distribution au-delà des rayons réfrigérés. Cependant, les yaourts à boire réfrigérés affichent des prix premium en raison de leur fraîcheur perçue. Les yaourts à la cuillère continuent de dominer la consommation à domicile. Au Royaume-Uni, 33% des occasions de consommation de yaourt premium ont lieu au petit-déjeuner, tandis que 28% se déroulent lors des repas du soir. Cela soutient la popularité des formats multi-portions, tels que les contenants de 500 grammes et les packs de 4x125 grammes.

Par Saveur : Les Variantes Aromatisées Dominent tandis que les Non Aromatisées Servent des Usages Culinaires

Les yaourts non laitiers aromatisés représentaient 46,83% de la part de marché en 2025 et devraient croître à un taux de croissance annuel composé (CAGR) de 10,90% jusqu'en 2031. Cette croissance est portée par l'inclusion de fruits, de saveurs inspirées des desserts et d'éditions limitées saisonnières, qui séduisent les consommateurs flexitariens. Alpro propose une variété de saveurs, notamment myrtille, fraise, mangue-pêche-fruit de la passion, noix de coco caramel salé et noix de coco stracciatella, avec une teneur en fruits généralement de 2% en poids pour équilibrer l'impact gustatif et la maîtrise des coûts. La gamme Oatgurt abandonnée d'Oatly proposait des saveurs telles que vanille, myrtille, fraise et mangue-pêche-fruit de la passion, ciblant les marchés germanophones avec des profils familiers aux consommateurs traditionnels de yaourt laitier. Les yaourts non aromatisés répondent aux applications culinaires. Par exemple, la variante naturelle non sucrée d'Alpro est commercialisée pour la cuisine salée, la pâtisserie et comme substitut à la crème fraîche, répondant à une occasion d'utilisation distincte.

Selon le rapport sur les tendances des saveurs 2025 de Synergy Taste, les préférences des consommateurs évoluent vers les desserts rétro, les saveurs audacieuses et l'indulgence abordable, offrant des opportunités pour des variantes telles que le tiramisu, la tarte au citron meringuée et le caramel salé. Les yaourts aromatisés sans sucre ajouté, tels que la gamme sans sucres d'Alpro avec 0 gramme de sucre pour 100 grammes, répondent aux consommateurs soucieux de leur santé qui recherchent l'indulgence sans impact sur la glycémie.

Par Canal de Distribution : Le Commerce Hors Proximité Domine tandis que la Vente en Ligne s'Accélère

Les canaux hors commerce de proximité représentaient 63,23% de la part de marché en 2025 et devraient croître à un taux de croissance annuel composé (CAGR) de 11,23% jusqu'en 2031. Cette croissance met en évidence la pénétration croissante du yaourt à base de plantes dans les supermarchés grand public, les hypermarchés et la vente en ligne, qui représentent collectivement plus de 90% du volume dans la distribution organisée [3]Source : Ministère de l'Agriculture, de la Pêche et de l'Alimentation, « Informations sur la consommation de lait et de produits laitiers », mapa.gob.es. Les supermarchés et hypermarchés dominent le segment hors commerce de proximité, avec des distributeurs tels que Tesco, Sainsbury's, Ocado, Rewe, Edeka, Kaufland et Carrefour assurant une distribution nationale pour des marques comme Alpro, Oatly et les produits de marque distributeur. La vente en ligne se développe rapidement, illustrée par le lancement du yaourt protéiné de The Coconut Collaborative chez Ocado en juillet 2024, ciblant les consommateurs natifs du numérique prêts à payer des prix premium pour des produits fonctionnels.

Les canaux de commerce de proximité, notamment les cafés, restaurants et la restauration collective, représentent la part de marché restante. La gamme Barista d'Alpro est spécifiquement conçue pour les cafés, tandis qu'Oatly propose des portions pour la restauration collective adaptées aux acheteurs institutionnels. Les détaillants spécialisés se différencient en proposant des assortiments sélectionnés, des dégustations en magasin et un personnel compétent, ce qui soutient les prix premium pour les variantes biologiques et fonctionnelles. La conformité aux normes de sécurité alimentaire de l'Organisation Internationale de Normalisation (ISO) 22000 et aux exigences d'intégrité de la chaîne du froid est obligatoire dans tous les canaux. La vente en ligne, en particulier, fait l'objet d'un contrôle supplémentaire pour garantir le contrôle de la température au dernier kilomètre.

Analyse Géographique

Le Royaume-Uni détenait une part significative de 21,43% du marché européen du yaourt non laitier en 2025. Cela était soutenu par une forte pénétration des produits à base de plantes, un réseau de distribution au détail bien établi et une ouverture des consommateurs aux alternatives laitières. Bien que la valeur du marché britannique du yaourt à base de plantes ait diminué de 7% entre 2020 et 2022 en raison des défis liés à la pandémie, le volume des ventes hebdomadaires a augmenté de 3% au premier semestre 2024 par rapport à 2022. Cette reprise a été portée par de nouveaux lancements de produits et une distribution élargie. L'investissement de Danone S.A. de 41 millions GBP dans son usine de Kettering pour produire 58 millions de litres par an de produits à base d'avoine en utilisant 100% d'avoine britannique souligne son engagement à long terme envers le marché britannique. De plus, la valeur du yaourt premium a augmenté de 34,2% et le volume a progressé de 28,2% au cours des 12 semaines se terminant en octobre 2025, avec une pénétration atteignant 29,9% alors que les consommateurs optaient pour des formats riches en protéines et fonctionnels.

L'Espagne devrait être le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 11,29% jusqu'en 2031. Cette croissance est attribuée à une démographie plus jeune, à une taxe sur la valeur ajoutée (TVA) réduite sur les produits à base de yaourt et au repositionnement stratégique de fabricants tels que Danone S.A., Lactalis Nestlé et des acteurs régionaux. Les Pays-Bas ont fixé un objectif visant à réaliser un passage de 50% de la consommation de protéines animales vers des protéines végétales d'ici 2030. Cet objectif est soutenu par des initiatives gouvernementales, notamment des pôles d'innovation Food Valley et des avancées en fermentation de précision, positionnant le pays comme un leader en recherche et développement à base de plantes.

D'autres marchés tels que la Pologne, la Belgique, la Suède et l'Italie affichent également des tendances notables. En Pologne, la familiarité avec le yaourt à base de plantes est de 47%, avec 32% des consommateurs prévoyant d'augmenter leur consommation. Cependant, les discounters dominent le marché, avec une probabilité d'achat de 58%, limitant la pénétration des marques premium. La Belgique bénéficie du site de production de Wevelgem de Danone S.A., tandis que la Suède tire parti du patrimoine scandinave d'Oatly et de la distribution continue d'Oatgurt. L'harmonisation réglementaire en vertu des Règlements Biologiques de l'Union Européenne (UE) 834/2007 et 2018/848 a facilité le commerce transfrontalier. Cependant, les préférences nationales pour le soja en Allemagne, l'avoine au Royaume-Uni et l'amande en France nécessitent des portefeuilles de produits localisés. Les marchés d'Europe de l'Est, notamment la Pologne, restent sous-pénétrés, offrant des opportunités aux marques axées sur la valeur prêtes à investir dans l'éducation des consommateurs et les partenariats de distribution.

Paysage Concurrentiel

Le marché européen du yaourt non laitier est modérément fragmenté, avec des multinationales laitières établies tirant parti de leur échelle de production et de leurs réseaux de distribution, tandis que les marques spécialisées à base de plantes se concentrent sur l'innovation et la durabilité. Danone S.A. détient une part de marché significative grâce à sa marque Alpro, qui exploite quatre sites de production européens alimentés entièrement par de l'électricité renouvelable et propose 34 Unités de Gestion des Stocks (UGS) sur des bases de soja, d'avoine, d'amande et de noix de coco. L'entreprise a investi 43 millions EUR pour convertir son usine de Villecomtal de la production laitière à la production de boissons à base d'avoine à base de plantes, avec 90% de la production exportée à travers l'Europe, soulignant son orientation stratégique vers la capacité à base de plantes.

Oatly Group AB domine le marché allemand des boissons à l'avoine ; cependant, son retrait prévu des marchés du yaourt allemand, autrichien et suisse en février 2025 démontre que le succès dans les boissons ne se traduit pas nécessairement par le yaourt. Les stratégies concurrentielles sur le marché mettent l'accent sur la fortification, l'innovation des saveurs et la durabilité. Alpro enrichit ses alternatives de yaourt en calcium, vitamines D2, B12 et B2 pour s'aligner sur les profils nutritionnels des produits laitiers, répondant aux consommateurs intolérants au lactose et soucieux de leur santé. The Coconut Collaborative se différencie avec des produits fonctionnels, tels qu'un yaourt protéiné lancé en juillet 2024, offrant 10 grammes de protéines par portion de 170 grammes pour soutenir la santé lors de la ménopause. La marque Kallø d'Ecotone, certifiée B-Corp, cible les canaux biologiques premium avec du lait d'avoine et protéiné, tirant parti de ses références en matière de durabilité.

Des opportunités de croissance existent dans les formats à boire enrichis en protéines, les yaourts à l'avoine certifiés biologiques et les marchés d'Europe de l'Est à faible pénétration. Les perturbateurs émergents comprennent des start-ups de fermentation de précision développant des protéines identiques aux produits laitiers sans agriculture animale, bien que la commercialisation de ces innovations ne soit pas attendue avant 2031.

Leaders du Secteur Européen du Yaourt Non Laitier

Danone S.A.

Oatly Group AB

The Hain Celestial Group Inc.

Valsoia SpA

Blue Diamond Growers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Valsoia S.p.A. a acquis 70% du producteur slovène de kéfir Kele and Kele pour une valeur d'entreprise de 5,4 millions EUR, marquant l'entrée du spécialiste italien des produits à base de plantes sur le marché européen du kéfir et son expansion dans les aliments fermentés fonctionnels adjacents aux alternatives de yaourt

- Octobre 2024 : Oddlygood, filiale de Valio Ltd, a acquis la marque britannique de lait à base de plantes Rude Health, élargissant l'empreinte à base de plantes de Valio sur le marché britannique et ajoutant des portefeuilles complémentaires de boissons à l'avoine et à l'amande à la gamme existante d'Oddlygood

- Juillet 2024 : The Coconut Collaborative a lancé le Protein Yog chez Tesco et Ocado, offrant 10 grammes de protéines par portion de 170 grammes. Le produit est positionné pour soutenir la ménopause grâce à la nutrition fonctionnelle, à l'issue d'un processus de développement de quatre ans.

Périmètre du Rapport sur le Marché Européen du Yaourt Non Laitier

Le yaourt non laitier désigne les alternatives de yaourt fermenté à base de plantes fabriquées à partir de sources telles que le soja, l'amande, la noix de coco, l'avoine ou le lait de cajou. Ces produits reproduisent la texture, l'acidité et le profil nutritionnel du yaourt laitier traditionnel sans utiliser de lait d'origine animale. Le marché du yaourt non laitier est segmenté comme suit : Par Type, il comprend le Yaourt au Soja, le Yaourt à l'Amande, le Yaourt à l'Avoine et Autres. Par Catégorie, il est divisé en Yaourt à Boire et Yaourt à la Cuillère. Par Saveur, il est catégorisé en Aromatisé et Non Aromatisé. Par Canal de Distribution, il est segmenté en Commerce de Proximité et Hors Commerce de Proximité, où le canal Hors Commerce de Proximité est subdivisé en Épiceries de Proximité, Détaillants Spécialisés, Supermarchés et Hypermarchés, Vente en Ligne et Autres. Par Géographie, le marché couvre l'Allemagne, le Royaume-Uni, l'Italie, la France, l'Espagne, les Pays-Bas, la Pologne, la Belgique, la Suède et le Reste de l'Europe.

| Yaourt au Soja |

| Yaourt à l'Amande |

| Yaourt à l'Avoine |

| Autres |

| Yaourt à Boire |

| Yaourt à la Cuillère |

| Aromatisé |

| Non Aromatisé |

| Commerce de Proximité | |

| Hors Commerce de Proximité | Épiceries de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Vente en Ligne | |

| Autres |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par Type | Yaourt au Soja | |

| Yaourt à l'Amande | ||

| Yaourt à l'Avoine | ||

| Autres | ||

| Par Catégorie | Yaourt à Boire | |

| Yaourt à la Cuillère | ||

| Par Saveur | Aromatisé | |

| Non Aromatisé | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Hors Commerce de Proximité | Épiceries de Proximité | |

| Détaillants Spécialisés | ||

| Supermarchés et Hypermarchés | ||

| Vente en Ligne | ||

| Autres | ||

| Par Géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Définition du marché

- Alternatives Laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles à base de plantes au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base de plantes ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à travers le monde.

- Beurre Non Laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le végétalisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème Glacée Non Laitière - La crème glacée à base de plantes est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient animal. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait à Base de Plantes - Les laits à base de plantes sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits à base de plantes tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre est celui qui n'a subi aucun traitement |

| Fromage Naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18% de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Épaisse | La crème épaisse contient 48% de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Celle-ci a un pourcentage de matières grasses bien plus élevé que la crème légère (36%). Utilisée pour garnir les gâteaux, les tartes et les puddings et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés à l'état congelé. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154°C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier / Beurre à Base de Plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce de Proximité | Il désigne les restaurants, les restaurations rapides et les bars. |

| Hors Commerce de Proximité | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé fabriqué à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré fabriqué avec des fruits et un produit laitier tel que le lait ou la crème. |

| Stable à Température Ambiante | Aliments pouvant être stockés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Casher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux fabriqué avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement