Taille et Part du Marché Européen du Lait Non Laitier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

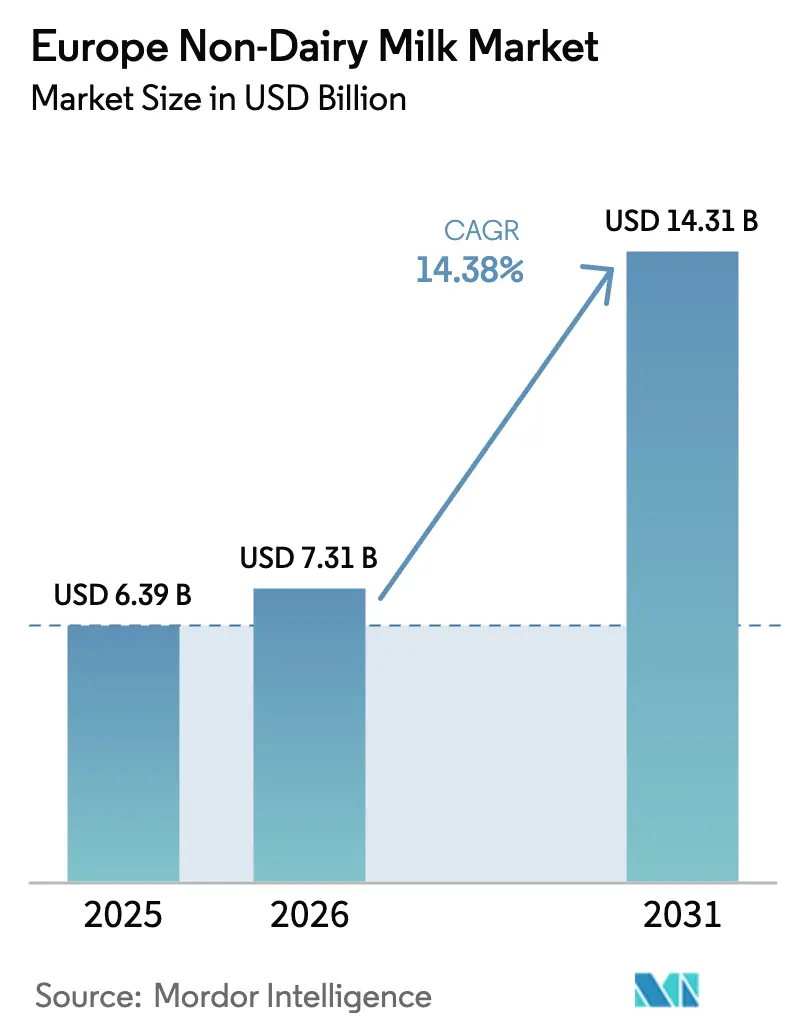

| Taille du marché de l'année de base (2025) | 6.39 Milliards de dollars |

| Taille du Marché (2026) | 7.31 Milliards de dollars |

| Taille du Marché (2031) | 14.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen du Lait Non Laitier par Mordor Intelligence

La taille du marché européen du lait non laitier en 2026 est estimée à 7,31 milliards USD, en hausse par rapport à la valeur de 2025 de 6,39 milliards USD, avec des projections pour 2031 indiquant 14,31 milliards USD, soit une croissance à un CAGR de 14,38 % sur la période 2026-2031. Cette croissance est portée par les incitations de l'UE en faveur des cultures protéagineuses, qui réduisent les coûts des matières premières. Les expansions des marques de distributeur dans le commerce de détail augmentent l'espace en rayon, tandis que les innovations introduisent des fonctionnalités de qualité barista dans les produits à base de soja, d'avoine et dans les produits émergents à base de chanvre. La base croissante de consommateurs végans, végétariens et flexitariens, notamment au Royaume-Uni, en Allemagne et en France, stimule la demande de boissons non laitières. Du côté de l'offre, les mandats d'emballage liés à l'économie circulaire favorisent les formats à longue conservation. Simultanément, la demande augmente à mesure que les consommateurs flexitariens et sensibles au lactose recherchent des protéines d'origine durable. L'amélioration de la disponibilité des produits dans les supermarchés, les hypermarchés, les magasins de santé et les plateformes en ligne renforce l'accessibilité, notamment dans les zones urbaines et secondaires. Les avancées en matière de transformation et de formulation ont amélioré le goût, l'onctuosité et la polyvalence pour les applications dans le café, les céréales et la cuisine, renforçant ainsi la fidélisation des consommateurs. Alors que les multinationales laitières acquièrent des innovateurs de niche pour protéger leurs parts de marché, des start-ups spécialisées captent des segments de style de vie premium grâce à des modèles de vente directe aux consommateurs. La clarté réglementaire concernant les approbations de nouveaux aliments et l'étiquetage des ingrédients élargit le champ de l'innovation, bien que la parité des prix avec les produits laitiers traditionnels reste un défi à moyen terme.

Principaux Enseignements du Rapport

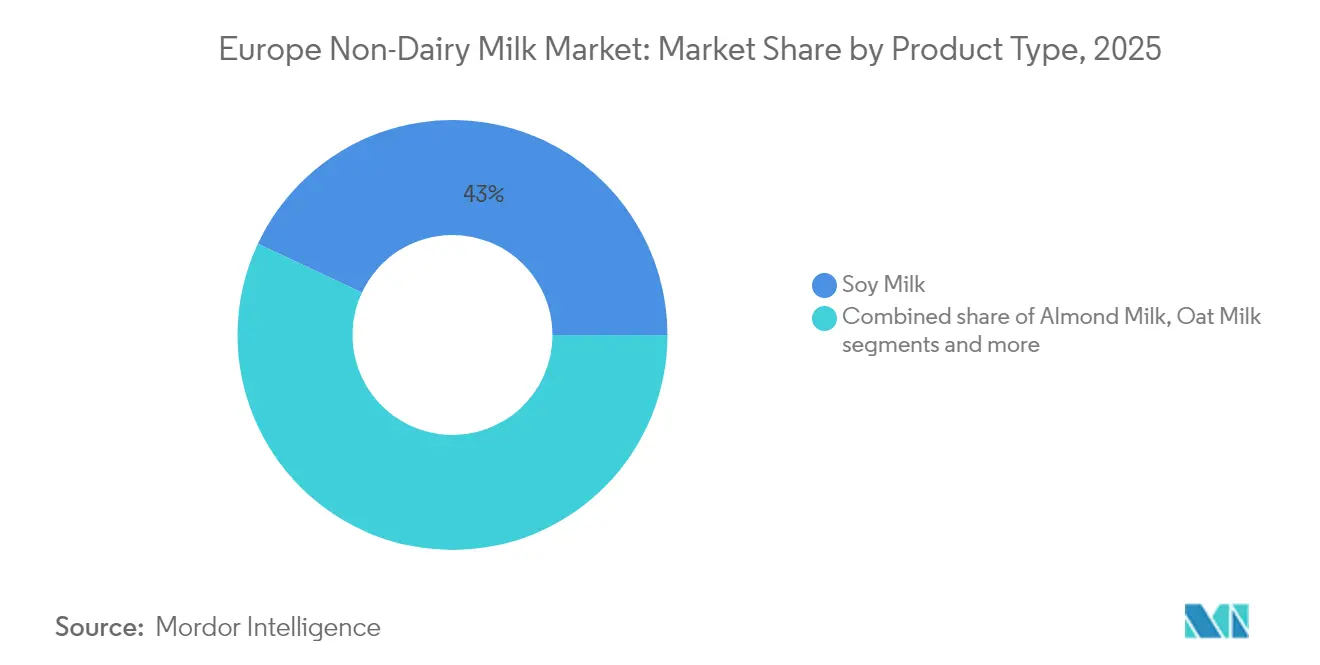

- Par type de produit, le lait de soja a dominé avec 43,02 % de la part de marché du lait d'origine végétale en 2025, tandis que le lait de chanvre devrait se développer à un CAGR de 15,88 % jusqu'en 2031.

- Par saveur, les variantes non aromatisées ont capté 66,88 % des revenus en 2025 ; les alternatives aromatisées devraient enregistrer un CAGR de 15,22 % jusqu'en 2031.

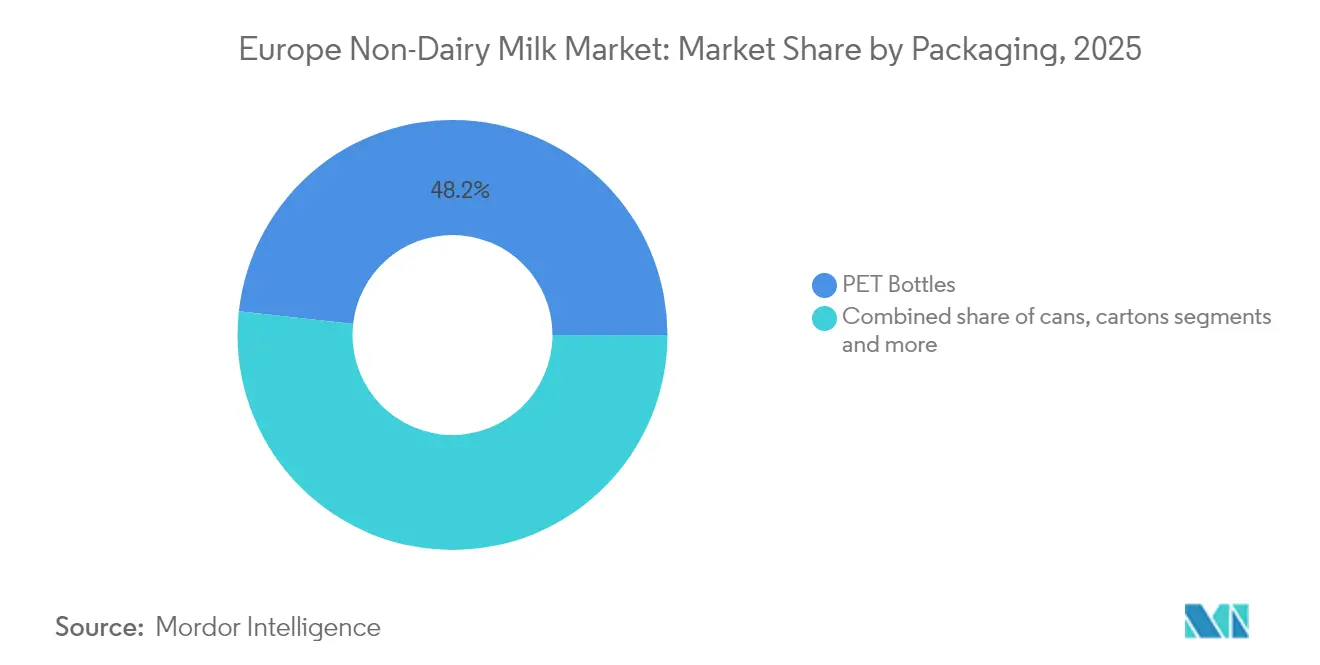

- Par emballage, les bouteilles PET détenaient 48,23 % de la taille du marché du lait d'origine végétale en 2025, tandis que les canettes affichent la trajectoire la plus rapide avec un CAGR de 14,62 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors domicile représentaient 77,55 % de la valeur en 2025, tandis que les canaux sur place croîtront à un CAGR de 15,41 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 23,76 % des revenus en 2025 ; la Russie enregistre le CAGR projeté le plus élevé à 14,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen du Lait Non Laitier

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tendances croissantes en faveur d'un mode de vie à base de plantes | +3.2% | Allemagne, Pays-Bas, Suède | Moyen terme (2-4 ans) |

| Influence des mouvements alimentaires et des réseaux sociaux | +2.1% | Europe occidentale, extension vers l'Europe orientale | Court terme (≤ 2 ans) |

| Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers | +2.8% | Royaume-Uni, Allemagne, France | Long terme (≥ 4 ans) |

| Innovation rapide des produits et fonctionnalité barista | +2.4% | Cœur de l'UE, Russie, Pologne | Moyen terme (2-4 ans) |

| Expansion des marques de distributeur dans le commerce de détail | +1.9% | Allemagne, Royaume-Uni, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Incitations de l'UE en faveur des cultures protéagineuses | +1.8% | UE-27, menée par la France, l'Allemagne, les Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tendances Croissantes en Faveur d'un Mode de Vie à Base de Plantes

Les consommateurs européens considèrent de plus en plus le lait d'origine végétale comme un produit d'entrée pour des transitions alimentaires plus larges, avec des taux d'adoption qui s'accélèrent au-delà des données démographiques véganes traditionnelles pour toucher les segments flexitariens et soucieux de leur santé. 38 % des Européens suivent un régime flexitarien, pescatarien, végane ou végétarien en 2024, selon l'Organisation internationale Proveg[1]Source : Organisation internationale Proveg, « De la viande aux légumineuses », proveg.org. Le Conseil de la santé des Pays-Bas, dans ses recommandations de 2024, a officiellement reconnu les alternatives d'origine végétale comme des substituts nutritionnellement adéquats aux produits laitiers. Cette approbation d'un organisme réglementaire rassure considérablement les consommateurs, contribuant à surmonter les hésitations quant à l'adéquation nutritionnelle. Dans le même temps, l'Allemagne connaît une croissance régulière des ventes d'aliments d'origine végétale, témoignant d'une trajectoire ascendante soutenue qui dépasse la hausse temporaire de la demande observée pendant la pandémie. Par ailleurs, les exigences en matière de durabilité sociale jouent un rôle central dans l'élaboration des stratégies d'approvisionnement des opérateurs de restauration collective européens. Ces exigences stimulent la demande institutionnelle de produits d'origine végétale certifiés durables, permettant une tarification premium pour ces offres. La concentration géographique de cette tendance en Europe du Nord et de l'Ouest est largement due à des revenus disponibles plus élevés et à la présence de réseaux de distribution de produits biologiques bien établis. Ces facteurs créent un environnement favorable à l'entrée et à l'épanouissement des marques premium d'origine végétale sur le marché, renforçant ainsi le leadership de la région dans le secteur des aliments d'origine végétale.

Influence des Mouvements Alimentaires et des Réseaux Sociaux

Les plateformes numériques amplifient l'adoption des produits d'origine végétale grâce à des contenus portés par des influenceurs qui positionnent les alternatives laitières comme des choix de style de vie plutôt que comme des restrictions alimentaires, remodelant fondamentalement les stratégies de communication du marché. L'essor de l'utilisation des smartphones et l'influence des mouvements alimentaires et des réseaux sociaux accélèrent l'adoption du lait d'origine végétale en Europe. La part des utilisateurs de smartphones au Royaume-Uni était de 93 % en 2024, selon Ofcom[2]Source : Ofcom, « Baromètre de la littératie médiatique des adultes 2024 », ofcom.org.uk. Cette évolution des messages est renforcée par les lignes directrices de l'Autorité européenne de sécurité des aliments (EFSA) sur les besoins en micronutriments pour les produits d'origine végétale. Ces lignes directrices permettent aux marques de formuler des allégations de santé plus solides sur les réseaux sociaux, soutenant ainsi les stratégies de positionnement premium. De plus, la combinaison de messages environnementaux et de bénéfices pour la santé personnelle crée des propositions de valeur convaincantes qui attirent particulièrement les millennials urbains, un groupe démographique clé qui stimule l'adoption précoce. Le rôle des réseaux sociaux va au-delà de l'éducation des consommateurs en renforçant la transparence de la chaîne d'approvisionnement. Les marques exploitent ces plateformes pour mettre en avant leurs pratiques d'approvisionnement et la traçabilité des ingrédients, répondant ainsi aux préoccupations concernant l'ultra-transformation. Cette stratégie axée sur le numérique permet aux petites entreprises européennes d'origine végétale de rivaliser avec les acteurs laitiers établis en construisant des relations directes avec les consommateurs et en contournant les canaux de distribution traditionnels.

Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers

Les autorités sanitaires européennes ont approfondi leur compréhension de l'intolérance au lactose. Cette évolution souligne la reconnaissance croissante des différents degrés de sensibilité au lactose au-delà des critères diagnostiques traditionnels. La Vision 2025 de la Commission européenne pour l'agriculture souligne le rôle essentiel de la diversification des protéines pour garantir la sécurité alimentaire, promouvant indirectement les alternatives d'origine végétale comme solutions viables pour les personnes présentant des sensibilités aux produits laitiers. Les preuves cliniques croissantes reliant la consommation de produits laitiers à des réponses inflammatoires ont conduit les professionnels de santé à recommander des alternatives d'origine végétale plutôt que des produits laitiers à teneur réduite en lactose. Cette évolution des recommandations médicales stimule non seulement une demande durable pour le lait d'origine végétale, mais élève également son statut de simple choix de style de vie à une forme de nutrition thérapeutique. Par ailleurs, les différences géographiques en matière de tolérance au lactose à travers l'Europe présentent des opportunités de marché uniques. Par exemple, les pays nordiques affichent des taux de tolérance au lactose plus élevés, tandis que les régions méditerranéennes présentent une sensibilité nettement plus grande, créant un besoin d'offres de produits ciblées dans ces zones.

Innovation rapide des produits et fonctionnalité barista

Les avancées en matière d'extraction des protéines et de technologies d'émulsification ont permis aux laits d'origine végétale d'atteindre une équivalence fonctionnelle avec le lait de vache dans les applications professionnelles du café. Cette évolution a effectivement supprimé un obstacle majeur à leur adoption dans le secteur de la restauration. Le lancement prévu par Califia Farms en 2024 de mélanges barista spécialisés sur les marchés britannique et européen souligne l'importance croissante accordée par l'industrie aux canaux professionnels du café. Ces mélanges sont spécifiquement conçus pour offrir des performances supérieures lors du chauffage et du moussage du lait, répondant aux exigences des baristas et des professionnels du café. La technologie de fermentation de précision a en outre révolutionné le marché en permettant aux fabricants d'incorporer des protéines identiques à celles des produits laitiers sans recourir à des intrants d'origine animale. Cette innovation a conduit à la création de produits hybrides qui répondent non seulement aux exigences fonctionnelles, mais s'alignent également sur les préférences éthiques et de durabilité. De plus, l'utilisation de la biomasse microalgale comme source de protéines a élargi les profils nutritionnels des produits d'origine végétale, dépassant les limites des protéines végétales traditionnelles. L'Autorité européenne de sécurité des aliments (EFSA) a facilité l'approbation de nouveaux ingrédients, permettant aux fabricants de positionner leurs produits dans le segment premium. Par ailleurs, le paysage concurrentiel et les améliorations des chaînes d'approvisionnement en ingrédients ont considérablement accéléré les cycles de développement des produits sur les marchés européens, réduisant le délai de 18-24 mois à seulement 6-12 mois.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Écart de prix premium | -2.1% | Le plus élevé en Europe orientale | Moyen terme (2-4 ans) |

| Restrictions strictes de l'UE sur l'étiquetage « lait » | -1.4% | UE-27, variable selon l'État membre | Long terme (≥ 4 ans) |

| Empreinte hydrique des amandes et volatilité de l'approvisionnement | -1.8% | Espagne, Italie | Court terme (≤ 2 ans) |

| Perception de l'ultra-transformation et rejet des additifs | -1.6% | Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'écart de prix premium freine le marché

Sur six grands marchés européens, les alternatives laitières d'origine végétale maintiennent une prime de prix significative de 35 à 58 % par rapport aux produits laitiers conventionnels. Bien que les économies de production se soient améliorées, cette stratégie de tarification continue de freiner une adoption plus large du marché. Les produits à base de soja, qui offrent des profils en macronutriments plus favorables que le lait de vache, soulignent un problème crucial : les prix plus élevés des alternatives d'origine végétale ne parviennent souvent pas à offrir des avantages nutritionnels proportionnels. En février 2025, les prix européens du lait cru ont connu une hausse notable de 16 % en glissement annuel, atteignant 53,84 centimes d'euro par kilogramme, selon la Commission européenne[3]Source : Commission européenne, « Prix mensuels du lait cru dans l'UE et dans le monde », europa.eu. Cependant, les alternatives d'origine végétale n'ont pas pu tirer parti de cette inflation des coûts en raison de la hausse de leurs propres coûts d'ingrédients. Cet écart de prix persistant est particulièrement évident sur les marchés d'Europe orientale, où les niveaux de revenus disponibles plus faibles limitent la capacité des consommateurs à acheter des produits alimentaires premium. Cette dynamique crée une segmentation géographique claire, limitant le potentiel d'expansion du marché dans ces régions. Par ailleurs, les économies d'échelle dans la fabrication restent insuffisantes pour combler l'écart de prix avec les produits laitiers. Les désavantages structurels en termes de coûts découlent de la complexité des ingrédients d'origine végétale et des méthodes de transformation spécialisées requises, qui continuent d'empêcher l'atteinte de la parité des prix avec les produits laitiers conventionnels.

Perception de l'ultra-transformation et rejet des additifs

En Europe, un nombre croissant de consommateurs évitent activement les alternatives laitières d'origine végétale, poussés par le désir de réduire leur consommation d'aliments ultra-transformés. Ce comportement est influencé par la classification des laits d'origine végétale comme nouveaux aliments par l'UE, qui, malgré des formulations contenant souvent des ingrédients simples, renforce par inadvertance la perception de ces produits comme étant fortement transformés. Pour répondre à ces préoccupations, les marques adoptent de plus en plus des stratégies d'étiquetage propre axées sur la réduction du nombre d'ingrédients et une plus grande transparence sur les méthodes de transformation. Cependant, l'éducation des consommateurs reste un défi majeur en raison de la diversité des cultures alimentaires à travers les marchés européens, qui façonnent des perceptions et des attentes variées. De plus, il existe un conflit inhérent entre la nécessité de fortifier les alternatives laitières d'origine végétale pour une adéquation nutritionnelle et les messages d'étiquetage propre qui mettent l'accent sur la simplicité. L'inclusion de micronutriments essentiels, bien que nécessaire pour l'équilibre nutritionnel, est souvent perçue négativement car ces ajouts apparaissent comme des additifs sur les listes d'ingrédients. Cette problématique de perception est particulièrement prononcée dans les segments de marché premium, où les consommateurs exigent à la fois une complétude nutritionnelle et une simplicité des ingrédients. Ces exigences contradictoires créent des défis de formulation importants, limitant la flexibilité du développement et de l'innovation des produits dans cette catégorie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Soja Maintient sa Suprématie Malgré l'Innovation du Chanvre

Le lait de soja représente 43,02 % de la part de marché en 2025, soulignant sa base de consommateurs établie et sa teneur en protéines qui ressemble étroitement à celle du lait de vache. Les professionnels de santé recommandent le lait de soja pour ses bienfaits dans la gestion du cholestérol et le soutien à la santé ménopausique, renforçant sa popularité, notamment auprès des consommateurs plus âgés. Le lait de chanvre est le segment à la croissance la plus rapide, avec un CAGR projeté de 15,88 % jusqu'en 2031. Sa croissance est portée par son profil complet en acides aminés et par la clarté réglementaire apportée par les orientations de l'EFSA sur les ingrédients alimentaires dérivés du chanvre. Le lait d'avoine continue de croître, notamment dans les canaux barista, tandis que le lait de coco maintient des performances stables dans le commerce de détail malgré les préoccupations concernant son empreinte hydrique. Le lait de cajou se positionne comme une option premium en raison de sa texture crémeuse, et le lait de noisette gagne du terrain dans les applications de confiserie et de desserts.

Le développement de ces segments est alimenté par les avancées en matière de techniques d'extraction des protéines et l'incorporation d'ingrédients fonctionnels. Les fabricants adoptent de plus en plus des formulations hybrides combinant plusieurs sources végétales pour améliorer les profils nutritionnels. Cependant, le lait d'amande fait face à des défis dans sa chaîne d'approvisionnement en raison des sécheresses méditerranéennes et des réglementations strictes sur l'empreinte hydrique. Parallèlement, la stratégie de diversification des protéines de la Commission européenne, soutenue par les incitations de la PAC, favorise la culture des légumineuses, privilégiant notamment les alternatives à base de soja et de pois par rapport aux variétés de noix à forte consommation d'eau. De plus, le segment s'élargit avec l'introduction de nouvelles sources de protéines telles que la biomasse microalgale et les ingrédients dérivés de la fermentation de précision. Les voies d'approbation des nouveaux aliments de l'EFSA facilitent les approbations commerciales, permettant à ces formulations innovantes de dépasser les catégories végétales traditionnelles.

Par Saveur : La Domination du Non Aromatisé Remise en Question par l'Innovation

Les variantes non aromatisées maintiennent une part de marché de 66,88 % en 2025, reflétant la préférence des consommateurs pour des produits polyvalents adaptés aussi bien aux boissons qu'aux applications culinaires. Les consommateurs européens accordent de plus en plus d'importance aux allégations « naturel », « sans sucre ajouté » et « faible en sucre », notamment dans les catégories d'origine végétale. Les segments aromatisés croissent à un CAGR de 15,22 % jusqu'en 2031, portés par les innovations de boissons prêtes à consommer et les occasions de consommation axées sur la commodité ciblant les consommateurs nomades. La vanille reste la variante aromatisée dominante, tandis que les options chocolat et fraise se développent grâce à des partenariats de distribution avec les grandes chaînes d'épicerie européennes. Les saveurs saisonnières et en édition limitée créent des opportunités de positionnement premium, les fabricants exploitant le marketing sur les réseaux sociaux pour stimuler l'essai et le comportement d'achat répété.

Les cycles de développement des produits se sont accélérés pour capter les tendances émergentes en matière de saveurs, les fabricants poursuivant des collaborations avec des marques de confiserie européennes pour créer des variantes co-brandées qui exploitent les préférences gustatives établies. La croissance du segment aromatisé reflète les tendances plus larges de l'industrie des boissons vers les ingrédients fonctionnels et les composés adaptogènes qui positionnent le lait d'origine végétale comme des produits de bien-être plutôt que comme des substituts laitiers. Les cadres réglementaires relevant des réglementations européennes sur les additifs alimentaires exigent une gestion rigoureuse de la formulation pour les variantes aromatisées, notamment en ce qui concerne les classifications des arômes naturels par rapport aux arômes artificiels qui affectent les stratégies de positionnement en matière d'étiquetage propre. Les initiatives de réduction du sucre sur les marchés européens stimulent l'innovation dans les systèmes de sucrage naturel, les fabricants explorant des édulcorants à base de fruits et d'origine végétale qui maintiennent l'attrait gustatif tout en soutenant les messages axés sur la santé.

Par Emballage : Les Bouteilles PET en Tête Tandis que les Canettes Gagnent du Terrain

Les bouteilles PET détiennent une part de marché de 48,23 % en 2025, tirant parti de la familiarité des consommateurs et des avantages d'exposition en rayon qui stimulent les achats impulsifs. La résistance du PET à l'oxygène et à l'humidité préserve la saveur et les nutriments du lait non laitier, garantissant une durée de conservation prolongée dans des conditions réfrigérées et ambiantes. Les canettes, avec leurs propriétés de conservation à longue durée et leurs besoins réduits en chaîne du froid, atteignent une croissance de CAGR de 14,62 % jusqu'en 2031, réduisant les coûts de distribution sur les marchés européens. Les cartons continuent d'afficher des performances stables dans les formats familiaux, tandis que des designs innovants comme les emballages plats réduisent les coûts de transport et l'impact environnemental. De plus, les formats d'emballage à portion contrôlée sont de plus en plus populaires pour la consommation individuelle, notamment dans les applications de restauration et de distributeurs automatiques en milieu professionnel.

La durabilité joue un rôle croissant dans les décisions d'emballage, les initiatives d'économie circulaire de la Commission européenne favorisant les matériaux recyclables et la réduction des déchets d'emballage dans toutes les catégories alimentaires. Illustrant l'accent mis par l'industrie sur l'innovation en matière d'emballage, Veganz Group a levé 10 millions EUR en 2024 pour développer sa technologie d'emballage imprimé en 2D pour les produits à base de lait d'avoine. Le segment de l'emballage s'aligne sur les tendances réglementaires européennes plus larges, telles que la responsabilité élargie des producteurs et les systèmes de consigne, qui influencent la sélection des matériaux et l'optimisation de la conception. Les avancées en technologie de barrière permettent désormais aux produits nécessitant auparavant une réfrigération d'être stockés à température ambiante, élargissant leur distribution vers les canaux de commerce de proximité dépourvus d'installations de stockage réfrigéré.

Par Canal de Distribution : Domination du Hors Domicile avec Croissance du Sur Place

Les canaux hors domicile détiennent une part de marché significative de 77,55 % en 2025, soulignant une forte préférence des consommateurs pour la consommation à domicile et la capacité à comparer les prix dans différents formats de vente au détail. D'autre part, les segments sur place connaissent une croissance robuste, avec un CAGR de 15,41 % projeté jusqu'en 2031. Cette croissance est principalement portée par les opérateurs de restauration qui intègrent le lait d'origine végétale dans leurs offres et les cafés qui élargissent leurs menus, ce qui contribue à normaliser la consommation de lait d'origine végétale. Les supermarchés et les hypermarchés continuent de dominer en tant que principaux canaux de vente au détail. Cependant, le commerce en ligne gagne du terrain, alimenté par les services d'abonnement et les marques en vente directe aux consommateurs qui contournent les intermédiaires de distribution traditionnels. Les épiceries de proximité, notamment dans les zones urbaines à fort trafic piétonnier et à réfrigération limitée, répondent efficacement aux achats impulsifs.

Cette évolution des canaux reflète l'évolution des comportements d'achat des consommateurs et les efforts de l'industrie de la restauration pour s'adapter à des préférences alimentaires diverses. Le partenariat en expansion d'Oatly avec McDonald's aux Pays-Bas illustre le développement des canaux sur place. Les grandes chaînes de restauration intègrent de plus en plus les alternatives d'origine végétale dans leurs menus standard, s'éloignant de leur traitement comme articles de spécialité. Les détaillants spécialisés restent essentiels pour les segments premium et biologiques, offrant des opportunités d'éducation sur les produits et de découverte des marques, ce qui soutient la croissance du marché au-delà des canaux grand public. Cependant, les propositions de la Commission européenne visant à renforcer la position des agriculteurs dans les chaînes d'approvisionnement alimentaire pourraient avoir un impact sur les marges des canaux de distribution et les accords contractuels. Cela est particulièrement pertinent pour les petites marques d'origine végétale, qui font souvent face à des défis dans les négociations avec les grandes chaînes de distribution.

Analyse Géographique

L'Allemagne détient une part de marché de 23,76 % en 2025, portée par son infrastructure avancée de commerce de détail biologique et la volonté des consommateurs de payer une prime pour des aliments durables. Les grands distributeurs à prix réduits en Allemagne intègrent ces produits durables dans le courant dominant grâce à des stratégies de tarification compétitives. Le marché des aliments d'origine végétale du pays a affiché une croissance régulière, indiquant une dynamique qui dépasse les schémas d'achat liés à la pandémie et devrait continuer à se développer jusqu'en 2031. Les consommateurs allemands montrent une forte préférence pour les alternatives à base d'avoine, soutenue par la production agricole nationale et les capacités bien établies de transformation des céréales, qui réduisent les risques liés à la chaîne d'approvisionnement. De plus, la croissance des produits à marque de distributeur dans les chaînes de distribution allemandes améliore l'accessibilité. Les distributeurs y parviennent tout en maintenant des normes de qualité grâce à des relations directes avec les fournisseurs et des stratégies d'intégration verticale.

La France et l'Italie, toutes deux marchés établis en Europe occidentale, devraient croître de 2026 à 2031. Cette croissance sera portée par l'intégration dans la restauration et le positionnement premium des produits, tirant parti des traditions alimentaires méditerranéennes. L'investissement de 43 millions EUR de Danone dans la conversion d'une installation en France pour développer la production de lait d'avoine illustre cette tendance. En Italie, les consommateurs adoptent de plus en plus les substituts d'origine végétale, notamment dans les applications laitières traditionnelles. La préparation du café est un domaine clé où les améliorations de la fonctionnalité barista permettent une transition transparente vers ces alternatives. La France et l'Italie bénéficient toutes deux des politiques agricoles de l'UE qui soutiennent la culture des cultures protéagineuses et le développement des infrastructures de transformation. Ces politiques réduisent non seulement la dépendance aux ingrédients importés, mais renforcent également la résilience de la chaîne d'approvisionnement.

La Russie connaît une croissance remarquable de 14,92 % de CAGR, une tendance qui devrait se poursuivre jusqu'en 2031. Cette croissance est principalement portée par une urbanisation rapide et une hausse des revenus disponibles, qui alimentent l'expansion des catégories alimentaires premium, même sur des marchés traditionnellement dominés par l'Europe. Cette croissance se produit malgré les tensions géopolitiques qui ont affecté la présence des marques internationales. Les fabricants nationaux capitalisent sur cette opportunité en utilisant des stratégies de production et de distribution locales. Pendant ce temps, les pays d'Europe orientale, dont la Pologne et les Pays-Bas, connaissent une adoption accélérée des catégories alimentaires premium. Ce changement est largement attribué à la croissance économique qui améliore l'accès des consommateurs et à une sensibilisation croissante à la santé parmi les populations urbaines. Pour les fabricants européens, ces marchés émergents offrent des opportunités significatives de diversification géographique au-delà des marchés d'Europe occidentale saturés. Cependant, le succès dépendra de la capacité à naviguer dans les exigences réglementaires et à construire des infrastructures de distribution robustes.

Paysage Concurrentiel

Le marché européen du lait d'origine végétale est modérément fragmenté, les géants laitiers établis tirant parti de leurs avantages en matière de distribution, tandis que les entreprises spécialisées dans les produits d'origine végétale ciblent les segments premium grâce à des stratégies de différenciation axées sur l'innovation. La diversité des préférences des consommateurs selon les types de produits et les marchés géographiques limite la concentration du marché, créant des opportunités pour les fabricants à grande échelle et les acteurs de niche de coexister avec des positionnements distincts. Les acteurs leaders tels que Danone et Nestlé poursuivent activement des acquisitions pour élargir leurs portefeuilles d'origine végétale. Par exemple, l'acquisition de Kate Farms par Danone met en évidence son orientation vers des segments de nutrition spécialisée qui commandent des prix premium. L'adoption technologique est centrée sur l'intégration d'ingrédients fonctionnels et l'optimisation de la transformation. Les innovations en matière de fermentation de précision et d'extraction des protéines améliorent les performances des produits, notamment dans les applications professionnelles.

Les principales entreprises du marché comprennent Calidad Pascual SAU, Danone SA, Oatly Group AB, Blue Diamond Growers et Nestlé SA. Ces entreprises réalisent des investissements significatifs en recherche et développement pour développer des produits laitiers d'origine végétale innovants, en mettant l'accent sur l'amélioration du goût, de la nutrition et de la variété des saveurs. De nombreux acteurs font preuve d'agilité opérationnelle en s'adaptant rapidement à l'évolution des préférences des consommateurs, en développant les capacités de production et en modernisant les installations pour répondre à la demande croissante. Les initiatives stratégiques comprennent des partenariats avec des détaillants et des opérateurs de restauration pour renforcer les réseaux de distribution, ainsi que la poursuite d'une expansion géographique par croissance organique et acquisitions. La durabilité reste une priorité, les entreprises mettant l'accent sur les emballages écologiques, l'approvisionnement responsable et l'optimisation de la chaîne d'approvisionnement.

Des opportunités stratégiques existent dans les formulations hybrides lait-plantes et les nouvelles sources de protéines qui comblent les lacunes nutritionnelles tout en maintenant les préférences d'étiquetage propre. L'investissement de 100 millions EUR de la Banque européenne d'investissement dans Mueller Group reflète le soutien institutionnel à l'expansion des capacités et aux avancées technologiques au sein de la chaîne de valeur d'origine végétale. Les perturbateurs émergents exploitent les canaux de vente directe aux consommateurs et les modèles d'abonnement pour contourner les gardiens traditionnels du commerce de détail. Pendant ce temps, les entreprises établies font face à des défis liés aux conflits de canaux entre leurs gammes de produits d'origine végétale et laitiers. La conformité réglementaire avec les voies d'approbation des nouveaux aliments de l'UE crée des barrières à l'entrée pour les petites entreprises manquant d'expertise, tout en permettant l'innovation en matière d'ingrédients pour les entreprises disposant de ressources importantes, soutenant leurs stratégies de différenciation.

Leaders de l'Industrie Européenne du Lait Non Laitier

Calidad Pascual SAU

Danone SA

Oatly Group AB

Blue Diamond Growers

Nestle SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juillet 2025 : Califia Farms, une marque américaine, a introduit deux mélanges aux saveurs de noix — pistache et noisette — dans sa gamme de boissons barista à l'avoine au Royaume-Uni. Ces mélanges d'origine végétale répondent à la demande croissante de café aromatisé, offrant aux consommateurs une alternative économique aux sirops de café sucrés.

- Juillet 2025 : Alpro, propriété de Danone et leader dans les produits laitiers d'origine végétale, a dévoilé une nouvelle gamme pour enfants au Royaume-Uni. Cette gamme introduit des alternatives de lait et de yaourt à faible teneur en sucre, notamment du lait d'avoine au chocolat, du lait de soja à la fraise et des yaourts de soja à la vanille et à la fraise, tous contenant 30 % moins de sucre.

- Mai 2025 : Califia Farms a tiré parti des tendances mondiales en matière de saveurs pour lancer ses mélanges barista de nouvelle génération. Ces nouveaux produits, lancés au Festival du café de Londres 2025, illustrent comment les marques de lait d'origine végétale revitalisent la catégorie grâce à l'innovation en matière de saveurs.

- Juin 2024 : Danone a investi 43 millions EUR pour convertir une installation laitière française en site de production dédié au lait d'avoine. Il s'agit du plus grand investissement unique dans les capacités d'origine végétale en Europe et souligne l'engagement de Danone à renforcer la chaîne d'approvisionnement nationale.

Périmètre du Rapport sur le Marché Européen du Lait Non Laitier

Le lait d'amande, le lait de cajou, le lait de coco, le lait de noisette, le lait de chanvre, le lait d'avoine et le lait de soja sont couverts en tant que segments par type de produit. Le hors domicile et le sur place sont couverts en tant que segments par canal de distribution. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.| Lait d'Amande |

| Lait de Cajou |

| Lait de Coco |

| Lait de Noisette |

| Lait de Chanvre |

| Lait d'Avoine |

| Lait de Soja |

| Autres |

| Aromatisé |

| Non Aromatisé |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Hors Domicile | Supermarchés / Hypermarchés |

| Épiceries de Proximité | |

| Commerce en Ligne | |

| Détaillants Spécialisés | |

| Autres Canaux de Distribution | |

| Sur Place (HoReCa) |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Suède |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Par Type de Produit | Lait d'Amande | |

| Lait de Cajou | ||

| Lait de Coco | ||

| Lait de Noisette | ||

| Lait de Chanvre | ||

| Lait d'Avoine | ||

| Lait de Soja | ||

| Autres | ||

| Par Saveur | Aromatisé | |

| Non Aromatisé | ||

| Par Emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Par Canal de Distribution | Hors Domicile | Supermarchés / Hypermarchés |

| Épiceries de Proximité | ||

| Commerce en Ligne | ||

| Détaillants Spécialisés | ||

| Autres Canaux de Distribution | ||

| Sur Place (HoReCa) | ||

| Par Pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Définition du marché

- Alternatives Laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à travers le monde.

- Beurre Non Laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème Glacée Non Laitière - La crème glacée d'origine végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits d'origine animale ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait d'Origine Végétale - Les laits d'origine végétale sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits d'origine végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage Naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier / Beurre d'Origine Végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Sur Place | Désigne les restaurants, les restaurations rapides et les bars. |

| Hors Domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| À Longue Conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est une agence de certification casher basée à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement