Taille et Part du Marché des Produits Laitiers en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

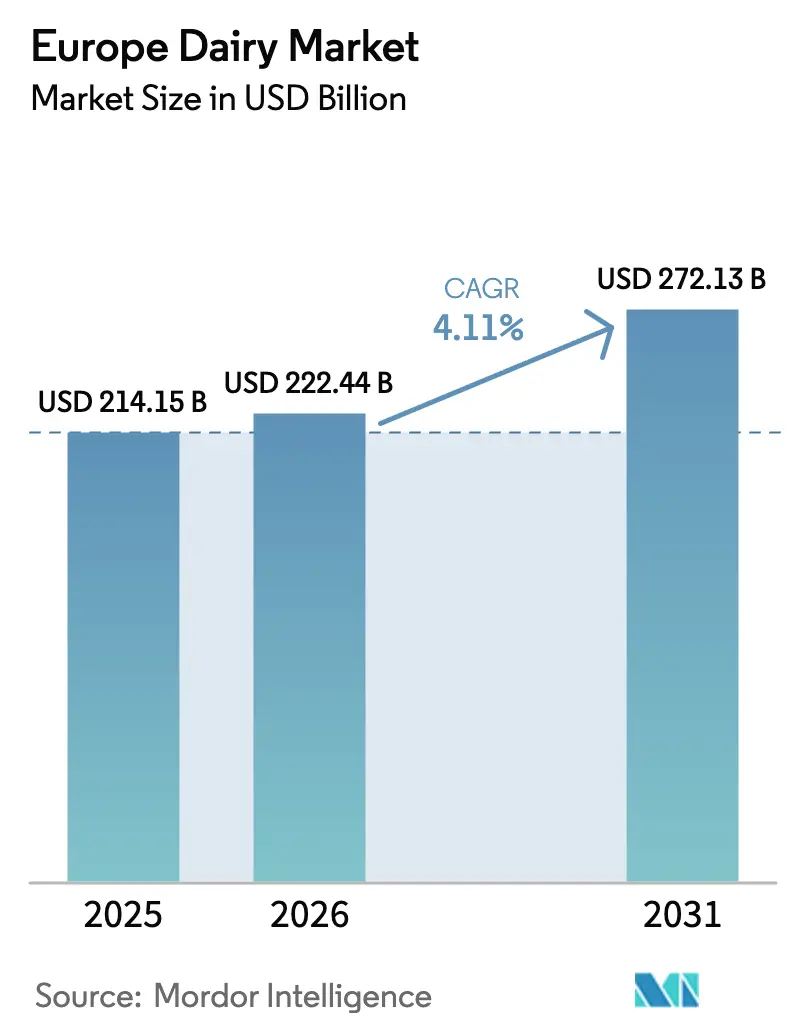

| Taille du marché de l'année de base (2025) | 214.15 Milliards de dollars |

| Taille du Marché (2026) | 222.44 Milliards de dollars |

| Taille du Marché (2031) | 272.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

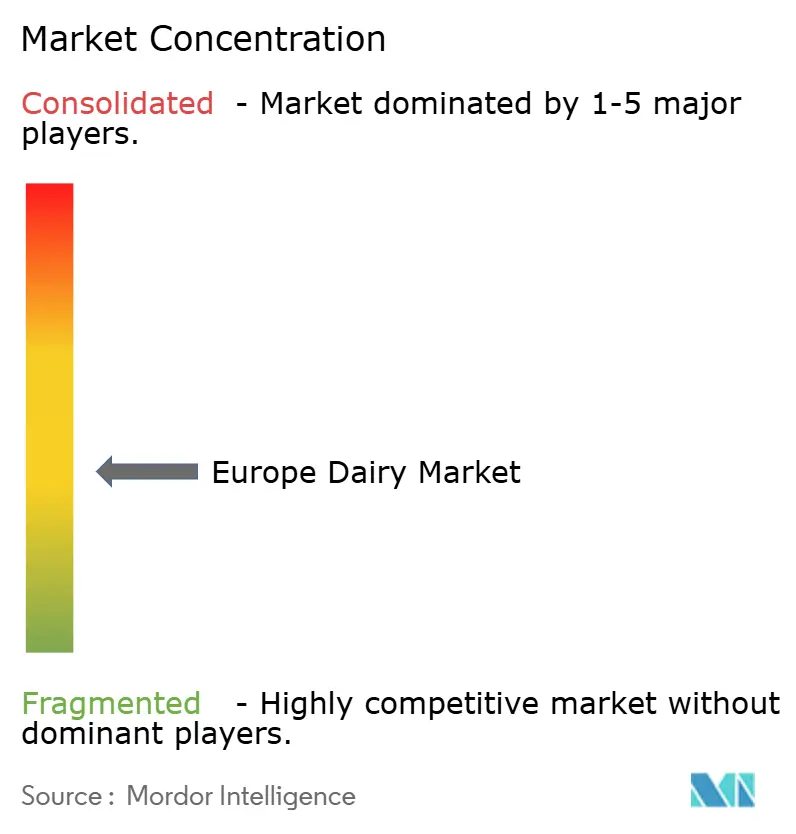

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Laitiers en Europe par Mordor Intelligence

La taille du marché des produits laitiers en Europe est projetée à 214,15 milliards USD en 2025, 222,44 milliards USD en 2026, et devrait atteindre 272,13 milliards USD d'ici 2031, avec un CAGR de 4,11 % de 2026 à 2031. La hausse des revenus disponibles, la premiumisation du fromage et des desserts laitiers, ainsi que les investissements soutenus dans la certification carbone neutre orientent conjointement le marché européen des produits laitiers vers des catégories à marges plus élevées. Le yaourt fonctionnel, le lait sans lactose et les boissons enrichies en protéines élargissent l'attrait des consommateurs au-delà des segments traditionnels, tandis que les détaillants développent des gammes biologiques qui commandent des primes de prix à deux chiffres. Parallèlement, la volatilité des prix du lait cru et le déploiement des taxes carbone sur l'élevage exercent une pression sur l'économie agricole, incitant les coopératives à accélérer la rationalisation des troupeaux et l'automatisation. L'élan à l'exportation des fromages à Appellation d'Origine Protégée vers l'Amérique du Nord et l'Asie renforce l'avantage concurrentiel du marché européen des produits laitiers, même si les volumes de lait liquide domestique poursuivent leur recul pluriannuel.

Principaux Enseignements du Rapport

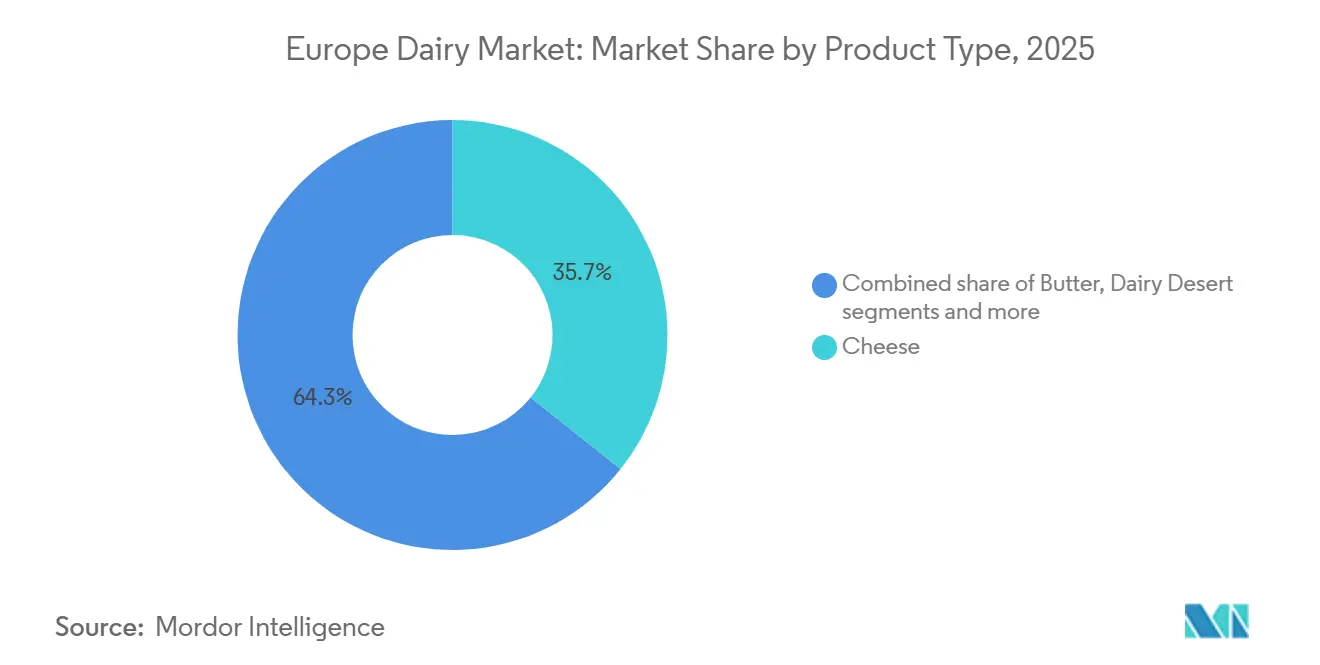

- Par type de produit, le fromage détenait 35,72 % de la part du marché européen des produits laitiers en 2025, tandis que les desserts laitiers affichaient le CAGR le plus rapide à 5,25 % jusqu'en 2031.

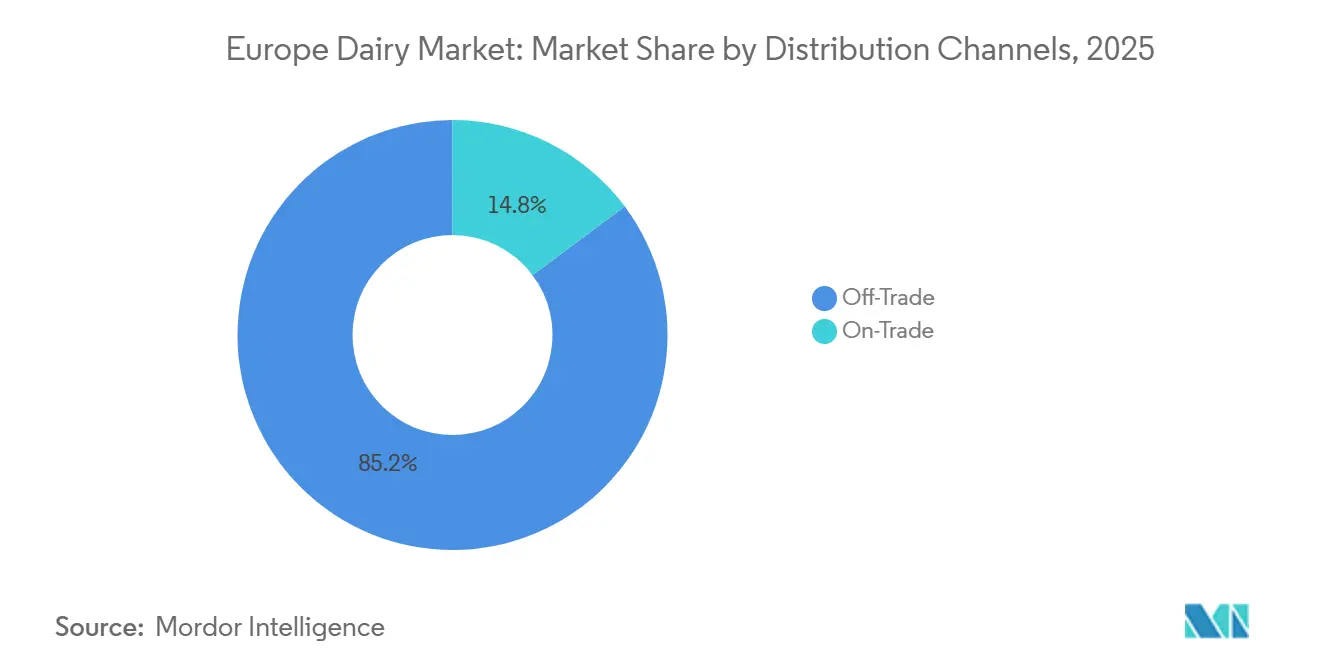

- Par canal de distribution, les points de vente hors commerce commandaient 85,21 % de la part des revenus du marché européen des produits laitiers en 2025 ; les ventes en commerce de proximité progressent à un CAGR de 5,42 % à mesure que la demande hôtelière se redresse.

- Par géographie, l'Allemagne était en tête avec 25,28 % de la part des revenus du marché européen des produits laitiers en 2025, tandis que l'Italie se développe à un CAGR de 5,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Laitiers en Europe

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Produits Laitiers Biologiques et Naturels | +0.7% | Europe occidentale (Allemagne, France, Royaume-Uni), extension vers les pays nordiques | Moyen terme (2-4 ans) |

| Progrès dans les Formats Pratiques tels que les Mini-Emballages et les Portions Portables | +0.5% | Mondial, gains précoces dans les centres urbains de France, d'Allemagne et des Pays-Bas | Court terme (≤ 2 ans) |

| Évolution vers les Desserts Laitiers et les Options de Collations Gourmandes | +0.9% | Europe du Sud (Italie, Espagne), extension vers l'Europe centrale | Moyen terme (2-4 ans) |

| Essor des Produits Laitiers Fonctionnels et à Valeur Ajoutée | +0.8% | Europe occidentale et septentrionale, émergent en Europe orientale | Long terme (≥ 4 ans) |

| Positionnement Premium grâce aux Certifications de Lait Carbone Neutre | +0.4% | Europe du Nord (Danemark, Suède, Pays-Bas), axé sur l'exportation | Long terme (≥ 4 ans) |

| Forte Demande à l'Exportation de Fromages Européens | +0.6% | France, Italie, Pays-Bas ; corridors d'exportation vers l'Amérique du Nord, l'Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Produits Laitiers Biologiques et Naturels

En 2025, les ventes de produits laitiers biologiques en Europe ont atteint 5,8 milliards EUR (6,2 milliards USD), l'Allemagne et la France contribuant à hauteur de 58 % du total. Cette croissance est portée par les détaillants qui élargissent leurs offres de produits biologiques certifiés, tels que le lait, le yaourt et le fromage. La méfiance croissante des consommateurs envers les additifs synthétiques et leur volonté de payer une prime de 25 à 35 % pour les produits certifiés Bio UE et Demeter sont des facteurs clés de cette tendance. Arla Foods a signalé une hausse de 9 % en glissement annuel des volumes de lait biologique en 2025, tandis que les ventes de lait conventionnel ont reculé de 2 %, soulignant un glissement des dépenses laitières vers la transparence et la traçabilité. Des détaillants comme Carrefour et Rewe ont lancé des gammes de produits laitiers biologiques à marque propre approvisionnées auprès de coopératives locales, ce qui rationalise les chaînes d'approvisionnement et améliore les marges bénéficiaires. Cette tendance est particulièrement marquée sur les marchés urbains, où les jeunes ménages accordent la priorité à la durabilité. Cependant, la sensibilité aux prix en Europe orientale limite la pénétration immédiate du marché. La politique agricole commune de l'UE soutient cette croissance en accordant des subventions pour les transitions vers l'agriculture biologique, avec environ 1,2 million d'hectares de pâturages biologiques supplémentaires attendus d'ici 2028, intégrant davantage les produits laitiers biologiques dans la distribution grand public[1]Source : Commission européenne, « Secteur de surveillance des prix », Agriculture et développement rural, agriculture.ec.europa.eu.

Progrès dans les Formats Pratiques tels que les Mini-Emballages et les Portions Portables

Les supermarchés et les épiceries de proximité européens proposent de plus en plus des yaourts en portions individuelles, des portions de fromage de 150 grammes et des briques de lait UHT de 200 millilitres. Cette croissance répond à la demande croissante de consommation nomade, une tendance alimentée par les horaires de travail hybrides. En 2025, Danone a dévoilé sa gamme « Danone On-the-Go », qui comprend des pochettes de yaourt refermables et des boissons enrichies en protéines en formats de 250 millilitres. En six mois, cette gamme a atteint une part de marché incrémentale de 4 % en France. Les innovations en matière d'emballage incluent désormais des sachets de beurre et de crème en portions contrôlées conçus pour la restauration. Ces avancées contribuent à réduire les déchets et à rationaliser la gestion des stocks pour les cafés et les restaurants à service rapide. La tendance aux mini-emballages est particulièrement significative pour les desserts laitiers. Les fabricants lancent des bacs de glace de 100 grammes et des tranches de cheesecake emballées individuellement, les positionnant stratégiquement pour concurrencer les produits de confiserie dans les rayons d'achat impulsif. La présentation aux investisseurs de FrieslandCampina en 2025 a mis en évidence une croissance de 11 % en volume des formats laitiers portables. Cette augmentation est principalement portée par les épiceries de proximité et les stations-service, qui desservent efficacement le trafic des navetteurs. De plus, cette évolution des formats laitiers s'aligne sur l'attention croissante portée au contrôle des portions. Les consommateurs soucieux de leur santé cherchent de plus en plus à gérer leur apport calorique tout en continuant à profiter de plaisirs gourmands.

Évolution vers les Desserts Laitiers et les Options de Collations Gourmandes

En 2025, la division glaces d'Unilever a enregistré une croissance de 8 % en Europe pour ses marques premium, Magnum et Ben & Jerry's. Notamment, les variantes à base de plantes représentaient 15 % de ce volume incrémental. Les consommateurs millennials et de la génération Z, qui privilégient une alimentation expérientielle, se tournent vers les desserts glacés aux saveurs exotiques comme la pistache, le caramel salé et le matcha. Par ailleurs, des segments comme le cheesecake et le pudding bénéficient des reformulations à étiquette propre, remplaçant les stabilisants artificiels par des alternatives naturelles telles que l'agar et la pectine. Cette tendance est particulièrement forte en Italie et en Espagne, où les artisans glaciers collaborent avec de grands transformateurs pour convertir des recettes artisanales en formats prêts à la vente au détail. En 2024, Froneri, une coentreprise de Nestlé et PAI Partners, a investi 45 millions EUR (48 millions USD) dans une nouvelle installation de desserts glacés en Pologne, ciblant les marchés d'Europe centrale avec un accent sur les saveurs localisées et les formats de petite taille. Parallèlement, des mesures réglementaires telles que l'étiquetage Nutri-Score de l'UE incitent les fabricants à réduire la teneur en sucre, conduisant à des innovations en matière d'édulcorants naturels tels que la stévia et le fruit du moine.

Essor des Produits Laitiers Fonctionnels et à Valeur Ajoutée

Les yaourts riches en protéines, les boissons probiotiques et le lait sans lactose transforment les portefeuilles laitiers, les allégations fonctionnelles générant des primes de prix de 12 à 15 % par rapport aux alternatives traditionnelles. Valio, une coopérative finlandaise, a indiqué que sa gamme de yaourts protéinés Valio PROfeel a généré 120 millions EUR (128 millions USD) de ventes en 2025, reflétant une augmentation de 14 % par rapport à l'année précédente, les consommateurs privilégiant des sources de protéines pratiques pour la nutrition post-entraînement. Des souches probiotiques telles que Lactobacillus rhamnosus GG et Bifidobacterium lactis sont ajoutées aux yaourts à boire et au kéfir, soutenues par des études cliniques reliant la santé du microbiome intestinal à une meilleure immunité et un meilleur bien-être mental. En 2025, la marque Activia de Danone s'est étendue à 12 nouveaux marchés européens, tirant parti des préférences de saveurs localisées et des collaborations avec des nutritionnistes pour renforcer la crédibilité. Les produits laitiers sans lactose, répondant aux besoins d'environ 30 à 40 % des adultes européens souffrant d'intolérance au lactose, ont connu une croissance de 9 % en volume en 2025, Arla et Valio menant les avancées dans le fromage et la crème sans lactose. En Europe du Nord, où l'exposition au soleil est limitée, la fortification en vitamines D, B12 et calcium est devenue standard dans le lait UHT et le yaourt. L'approbation par l'Autorité européenne de sécurité des aliments de nouvelles souches probiotiques en 2024 a accéléré les cycles de développement de produits, permettant une mise sur le marché plus rapide des innovations laitières fonctionnelles[2]Source : Autorité européenne de sécurité des aliments, « Approbations de souches probiotiques 2024 », efsa.europa.eu.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Flambée des Prix du Lait Cru dans l'UE | -0.6% | UE-27, aiguë en Allemagne, France, Pologne | Court terme (≤ 2 ans) |

| Baisse de la Consommation de Lait Liquide Traditionnel | -0.4% | Europe occidentale et septentrionale, propagation progressive vers l'Europe orientale | Moyen terme (2-4 ans) |

| Dépenses de Décarbonation de Portée 3 Entraînant des Réductions de Troupeaux | -0.3% | Europe du Nord (Danemark, Pays-Bas, Suède) | Long terme (≥ 4 ans) |

| Nouvelles Taxes Carbone sur l'Élevage en Europe du Nord | -0.5% | Danemark, Suède, Pays-Bas ; extension potentielle à la Belgique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flambée des Prix du Lait Cru dans l'UE

Les prix du lait cru dans l'UE-27 ont atteint en moyenne 0,48 EUR par kilogramme (0,51 USD) en 2025, soit une hausse de 14 % par rapport à 2024, sous l'effet de l'inflation des coûts d'alimentation induite par la sécheresse et de la réduction des rendements laitiers par vache. L'Allemagne et la France, qui représentent ensemble 38 % de la production laitière de l'UE, ont connu des hausses de prix particulièrement aiguës, les prix à la ferme allemands atteignant 0,52 EUR par kilogramme au troisième trimestre 2025, selon le Deutscher Bauernverband[3]Source : Deutscher Bauernverband, « Rapport sur le marché du lait 2025 », bauernverband.de. Cette volatilité comprime les marges des transformateurs, les détaillants résistant à la répercussion intégrale des hausses de coûts sur les consommateurs dans un contexte d'inquiétudes plus larges liées à l'inflation alimentaire. Les petites coopératives en Pologne et dans les pays baltes sont particulièrement vulnérables, plusieurs d'entre elles quittant le marché ou se consolidant en entités plus grandes pour atteindre une échelle d'approvisionnement. Le rapport annuel 2025 d'Arla Foods a noté que les coûts du lait cru représentaient 68 % du coût total des marchandises vendues, contre 62 % en 2023, ce qui a incité la coopérative à accélérer les investissements dans l'automatisation et à renégocier les contrats d'approvisionnement. Les hausses des taux d'intérêt de la Banque centrale européenne ont encore alourdi le fonds de roulement, les transformateurs supportant des coûts de financement des stocks plus élevés lors des pics saisonniers de production laitière.

Baisse de la Consommation de Lait Liquide Traditionnel

En 2025, l'UE-27 a enregistré une baisse de la consommation de lait liquide par habitant, tombant à 52 litres contre 54 litres en 2024 et 58 litres en 2020. Ce déclin est attribué à la popularité croissante des alternatives à base de plantes et des boissons fonctionnelles, qui prennent de plus en plus la place traditionnelle des produits laitiers au petit-déjeuner et en cuisine. En 2025, le marché du lait liquide en Allemagne a reculé de 3,8 % en volume. Pendant ce temps, les boissons à l'avoine et aux amandes ont élargi leur emprise, atteignant 18 % de la catégorie totale du lait, une augmentation notable par rapport à 14 % en 2023. Les consommateurs millennials et de la génération Z en milieu urbain sont à l'origine de ce changement, favorisant les options à base de plantes pour leur durabilité et leur éthique perçues. Cependant, il convient de noter que les analyses du cycle de vie indiquent que l'élevage laitier européen affiche une intensité carbone inférieure à celle des boissons aux amandes ou au soja importées. En réponse, les transformateurs enrichissent le lait liquide en protéines ajoutées, vitamines et acides gras oméga-3. Ils lancent également des variantes sans lactose et biologiques pour répondre aux consommateurs soucieux de leur santé. La présentation aux investisseurs de FrieslandCampina en 2025 a mis en évidence une baisse de 4 % des volumes de lait liquide en Europe occidentale, bien que cela ait été quelque peu compensé par une hausse de 9 % du lait sans lactose et biologique. L'Europe orientale, avec ses liens culturels profondément enracinés avec les produits laitiers traditionnels, connaît une tendance plus modérée. Pourtant, même là, les jeunes consommateurs commencent à explorer les alternatives à base de plantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Fromage Renforce la Compétitivité à l'Exportation

Le fromage a capturé 35,72 % de la part du marché laitier européen en 2025 et continue d'ancrer la valeur de la catégorie grâce à sa polyvalence culinaire et à son statut à l'exportation. Les variétés naturelles, notamment le cheddar et le Parmigiano-Reggiano, bénéficient d'attributs d'étiquette propre, tandis que le fromage fondu soutient le secteur de la restauration rapide grâce à sa fonctibilité supérieure. Le cheddar vieilli du Royaume-Uni et d'Irlande commande désormais des primes de 20 à 30 % par rapport aux grades standard, renforçant les marges de contribution. La taille du marché européen des produits laitiers pour les desserts laitiers se développe à un CAGR de 5,25 %, portée par les glaces premium, les yaourts glacés et les innovations de cheesecake qui exploitent les occasions de grignotage. Les marques premium d'Unilever représentaient 60 % de ses revenus européens de glaces en 2025, tout en ne représentant que 35 % du volume, signalant un élan soutenu de montée en gamme.

Le lait sous ses diverses formes est mis au défi par les substituts à base de plantes, mais les gammes de lait UHT enrichi et aromatisé stabilisent les volumes grâce à la commodité et à la nutrition ajoutée. Le yaourt se divise en formats à la cuillère et à boire, ce dernier gagnant du terrain grâce aux modes de vie nomades et affichant une croissance de 7 % en volume en 2025. La crème et le beurre restent résilients grâce à la persistance de la pâtisserie maison, tandis que les boissons au lait fermenté comme le kéfir trouvent de nouveaux publics au-delà de l'Europe orientale. L'adoption généralisée de l'innovation dans les sous-segments cimente la diversité des produits comme une couverture contre les vents contraires spécifiques à chaque catégorie pour le marché européen des produits laitiers.

Par Canal de Distribution : La Domination du Commerce Hors Établissement Face à la Reprise du Commerce en Établissement

Le commerce hors établissement a conservé 85,21 % de la valeur en 2025, consolidant son rôle de principal débouché pour les achats laitiers courants. Les supermarchés et les hypermarchés s'appuient sur le fromage et le yaourt à marque propre pour attirer la clientèle, tandis que les épiceries de proximité gagnent des parts urbaines grâce à la proximité et aux achats impulsifs. L'épicerie en ligne, bien qu'encore modeste, a enregistré une croissance de 18 % en valeur en 2025, soutenue par des modèles d'abonnement laitier et des pilotes de vente directe aux consommateurs menés par des coopératives. Ces évolutions obligent les transformateurs à affiner les tailles d'emballage et la logistique de la chaîne du froid sur plusieurs plateformes.

Le commerce en établissement amorce une reprise à un CAGR de 5,42 % jusqu'en 2031, les cafés, restaurants et hôtels reconstruisant leurs menus autour des produits laitiers locaux. Les plateaux de fromages artisanaux, les desserts gourmands à base de lait et les crèmes pour cafés de spécialité intensifient tous la demande en restauration, élargissant l'exposition aux articles à haute marge. Les détaillants spécialisés et les fromageries s'adressent aux acheteurs aisés, ajoutant une profondeur narrative que les formats en ligne manquent parfois. Les systèmes de données intégrés combinent désormais les informations hors et en établissement, aidant les fournisseurs à synchroniser la production avec la demande en temps réel sur le marché européen des produits laitiers.

Analyse Géographique

En 2025, la France a sécurisé une part dominante de 25,28 % du marché européen des produits laitiers, tirant parti de son excellence dans les fromages à pâte molle, le beurre et le yaourt. Un cadre coopératif, acheminant 60 % du lait national à travers des géants comme Lactalis, Sodiaal et Savencia, a renforcé cette position. Les exportations de fromages Comté et Roquefort ont augmenté de 6 % en 2025, grâce à une communication efficace mettant en valeur leur terroir unique. Pendant ce temps, l'Allemagne, confrontée à une baisse du lait liquide, a célébré une hausse de 11 % des ventes de produits laitiers biologiques, alimentée par des offres plus larges des détaillants. La hausse des prix à la ferme a exercé une pression sur les approvisionnements, incitant les transformateurs à accélérer leurs efforts d'automatisation et de décarbonation.

L'Italie, avec une croissance projetée à un CAGR de 5,83 %, mise sur des améliorations de ses capacités de Parmigiano-Reggiano et de mozzarella, visant les chaînes mondiales de pizzerias. Les investissements dans les techniques d'étirage automatisées et les entrepôts de vieillissement prolongé améliorent non seulement l'efficacité des coûts, mais maintiennent également les normes de qualité d'Appellation d'Origine Protégée estimées. Si l'Espagne bénéficie d'une consommation intérieure robuste de yaourts et de fromages, elle se retrouve en retrait en matière d'exportations. Le Royaume-Uni, naviguant dans le paysage post-Brexit, a enregistré une baisse de 8 % des expéditions de cheddar vers l'UE en 2025. Cependant, cela a été quelque peu compensé par de nouveaux accords commerciaux avec le Japon et l'Australie.

Face aux taxes carbone et aux mandats de Portée 3, les Pays-Bas, la Belgique et le Danemark ont pris des décisions difficiles, notamment des réductions de troupeaux. Pourtant, ils ont simultanément intensifié leurs initiatives de capture du méthane. Les exportations de Gouda et d'Edam néerlandais ont enregistré une hausse de 5 %, soulignant la force de l'équité de marque sur le marché. La Pologne se taille une niche en tant que plaque tournante de transformation rentable pour l'Europe centrale, attirant des investissements greenfield de la part d'acteurs mondiaux. La Suède est à la pointe des innovations biologiques et sans lactose, tandis que la Russie augmente sa production laitière nationale pour réduire les importations. Les autres sous-régions européennes, bien qu'affichant des capacités fragmentées, se distinguent par des offres de niche comme les fromages au lait de brebis et les boissons fermentées, enrichissant le récit laitier du continent.

Paysage Concurrentiel

Le marché laitier européen, avec une concentration modérée, reflète une fragmentation modérée. Les coopératives telles qu'Arla Foods et FrieslandCampina jouent un rôle significatif en utilisant des modèles de propriété agricole pour stabiliser les chaînes d'approvisionnement et investir dans des infrastructures de réduction du méthane. Les multinationales, notamment Lactalis et Danone, affinent leurs portefeuilles pour se concentrer sur des segments à haute valeur tels que le fromage premium, le yaourt probiotique et les hybrides laitiers à base de plantes. Arla Foods a introduit son label Contrôle Climatique sur l'ensemble de sa gamme de produits, renforçant son lien avec les consommateurs soucieux de l'environnement. Lactalis, visant à consolider son leadership dans le segment des fromages à pâte molle, a réalisé une série d'acquisitions régionales au cours de 2024-2025, notamment le rachat d'un transformateur roumain qui a ajouté 200 000 tonnes de capacité de production annuelle.

Des perturbateurs émergents remodèlent le marché en tirant parti des technologies de fermentation de précision et des canaux de distribution directs aux consommateurs. FrieslandCampina, en partenariat avec DSM-Firmenich, s'est engagé à investir 50 millions EUR dans une coentreprise axée sur la commercialisation de la caséine microbienne et du lactosérum d'ici 2028, ouvrant de nouvelles voies pour des solutions de protéines alternatives. Danone a stratégiquement cédé des actifs à faible croissance pour se concentrer sur les plateformes de santé intestinale à travers l'Europe, renforçant son positionnement concurrentiel dans cette niche. L'adoption des technologies numériques s'accélère dans l'ensemble du secteur, avec la prévision de la demande pilotée par l'IA, la traçabilité activée par la blockchain et la robotique employées pour améliorer l'efficacité opérationnelle, réduire les déchets et abaisser les coûts.

Dans la perspective future, une consolidation modérée est anticipée au sein du marché européen des produits laitiers, les pressions liées aux émissions de carbone de Portée 3 et les prélèvements carbone favorisant de plus en plus les opérations à grande échelle. Cependant, malgré ces tendances, les acteurs artisanaux et de niche devraient maintenir leur présence, préservant la diversité des offres concurrentielles sur le marché. Cette dynamique garantit que, si les grands acteurs peuvent dominer en termes d'échelle et d'efficacité, les petits producteurs continueront à répondre aux préférences spécialisées des consommateurs, maintenant un paysage concurrentiel dynamique et varié dans le secteur laitier européen.

Leaders de l'Industrie des Produits Laitiers en Europe

Arla Foods Amba

Danone SA

Groupe Lactalis

Nestlé SA

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2025 : Arla Foods et DMK Group ont annoncé des plans de fusion, visant à former la plus grande coopérative laitière d'Europe. L'entité combinée devrait générer un chiffre d'affaires annuel d'environ 19 milliards EUR, réunissant plus de 12 000 agriculteurs et d'importantes opérations de transformation sur plusieurs marchés européens. Une décision concernant la fusion est attendue d'ici mi-juin 2025. Ce développement est appelé à remodeler la dynamique concurrentielle du secteur laitier européen tout en offrant des économies d'échelle significatives aux agriculteurs membres.

- Juin 2025 : Albert Heijn, en partenariat avec Farm Dairy et PlanetDairy, a lancé des mélanges hybrides lait-plantes à marque propre aux Pays-Bas. Ces mélanges combinent 60 à 70 % de produits laitiers traditionnels avec 30 à 40 % d'ingrédients à base de plantes, offrant une option durable tout en préservant le goût familier des produits laitiers. Ce lancement met en évidence une avancée significative dans la catégorie croissante des alternatives laitières hybrides.

- Novembre 2024 : La coentreprise entre Lactalis et Nestlé a lancé

Piacere di Yogurt

, une gamme de yaourts premium, en Italie. Ce produit, enrichi en crème de lait pour offrir une texture veloutée, cible le segment des produits laitiers gourmands. Ce lancement marque un mouvement stratégique pour les deux entreprises, passant des catégories de yaourts basiques et fonctionnels au marché premium à haute marge, tirant parti de leur expertise combinée en transformation laitière et en développement de marque. - Mai 2024 : Arla Foods, une importante coopérative laitière européenne, et Mondelēz International, un leader mondial de la confiserie, ont collaboré pour lancer le lait au chocolat Milka. Ce partenariat illustre l'intégration de l'expertise laitière avec la force de la marque de confiserie, tout en soulignant leur objectif commun de stimuler l'innovation et de s'étendre à des marchés au-delà de la catégorie laitière traditionnelle.

Périmètre du Rapport sur le Marché des Produits Laitiers en Europe

Le beurre, le fromage, la crème, les desserts laitiers, le lait, les boissons au lait fermenté et le yaourt sont couverts en tant que segments par catégorie. Le commerce hors établissement et le commerce en établissement sont couverts en tant que segments par canal de distribution. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.| Beurre | ||

| Fromage | Fromage Naturel | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage Fondu | ||

| Crème | Crème Fraîche | |

| Crème de Cuisine | ||

| Crème Fouettée | ||

| Autres (Crème Caillée, Crème Aigre) | ||

| Desserts Laitiers | Glace | |

| Cheesecakes | ||

| Desserts Glacés | ||

| Autres (Puddings/Desserts, Charlottes, Mousses aux Fruits) | ||

| Lait | Lait Concentré | |

| Lait Aromatisé | ||

| Lait Frais | ||

| Lait UHT (Lait à Ultra-Haute Température) | ||

| Lait en Poudre | ||

| Yaourt | À Boire | |

| À la Cuillère | ||

| Boissons au Lait Fermenté | ||

| Commerce en Établissement | |

| Commerce Hors Établissement | Épiceries de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Commerce en Ligne | |

| Autres (Clubs Entrepôts, Stations-Service, etc.) |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Suède |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Par Type de Produit | Beurre | ||

| Fromage | Fromage Naturel | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesan | |||

| Autres | |||

| Fromage Fondu | |||

| Crème | Crème Fraîche | ||

| Crème de Cuisine | |||

| Crème Fouettée | |||

| Autres (Crème Caillée, Crème Aigre) | |||

| Desserts Laitiers | Glace | ||

| Cheesecakes | |||

| Desserts Glacés | |||

| Autres (Puddings/Desserts, Charlottes, Mousses aux Fruits) | |||

| Lait | Lait Concentré | ||

| Lait Aromatisé | |||

| Lait Frais | |||

| Lait UHT (Lait à Ultra-Haute Température) | |||

| Lait en Poudre | |||

| Yaourt | À Boire | ||

| À la Cuillère | |||

| Boissons au Lait Fermenté | |||

| Par Canal de Distribution | Commerce en Établissement | ||

| Commerce Hors Établissement | Épiceries de Proximité | ||

| Détaillants Spécialisés | |||

| Supermarchés et Hypermarchés | |||

| Commerce en Ligne | |||

| Autres (Clubs Entrepôts, Stations-Service, etc.) | |||

| Par Géographie | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Suède | |||

| Belgique | |||

| Pologne | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques, produite par barattage de la crème du lait de vache

- Produits Laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la glace, le yaourt et le lait concentré et séché.

- Desserts Glacés - Un dessert laitier glacé désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sorbet, y compris les desserts laitiers glacés à des fins diététiques spéciales, et le sorbet

- Boissons au Lait Fermenté - Le lait fermenté est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons au lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage Naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Double | La crème double contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier / Beurre à Base de Plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce en Établissement | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| Commerce Hors Établissement | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Longue Conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est une agence de certification casher basée à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement