Taille et part du marché du yaourt en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

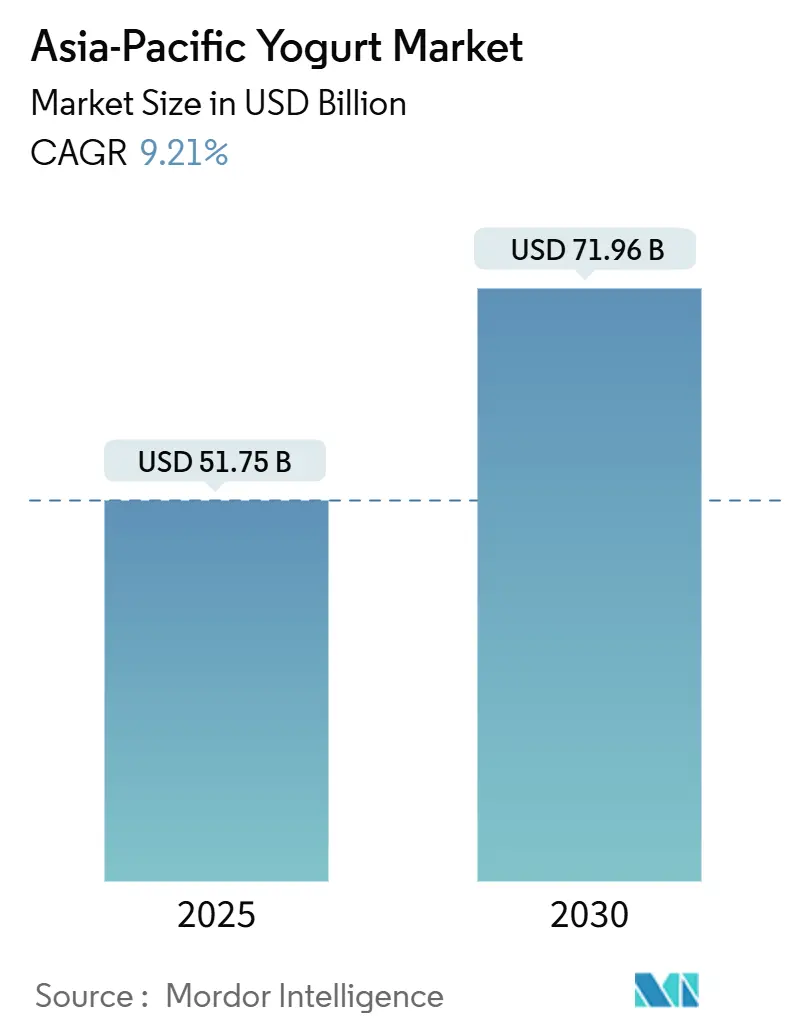

| Taille du Marché (2025) | 51.75 Milliards de dollars |

| Taille du Marché (2030) | 71.96 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du yaourt en Asie Pacifique par Mordor Intelligence

Le marché du yaourt en Asie Pacifique était évalué à 51,75 milliards USD en 2025 et devrait atteindre 71,96 milliards USD d'ici 2030, avec un taux de croissance annuel composé (TCAC) de 9,21 %. Cette croissance met en évidence un changement significatif des préférences des consommateurs vers la santé intestinale, la consommation de protéines et la commodité dans toute la région. La sensibilisation croissante aux avantages des probiotiques et la demande croissante d'aliments fonctionnels stimulent l'adoption du yaourt en tant qu'aliment de base. Par ailleurs, la croissance de la population urbaine et les modes de vie trépidants contribuent à la popularité du yaourt en tant qu'option de collation pratique et nutritive. Le marché connaît également des innovations en matière d'arômes, d'emballages et de formulations de produits pour répondre aux diverses préférences des consommateurs.

Principaux enseignements du rapport

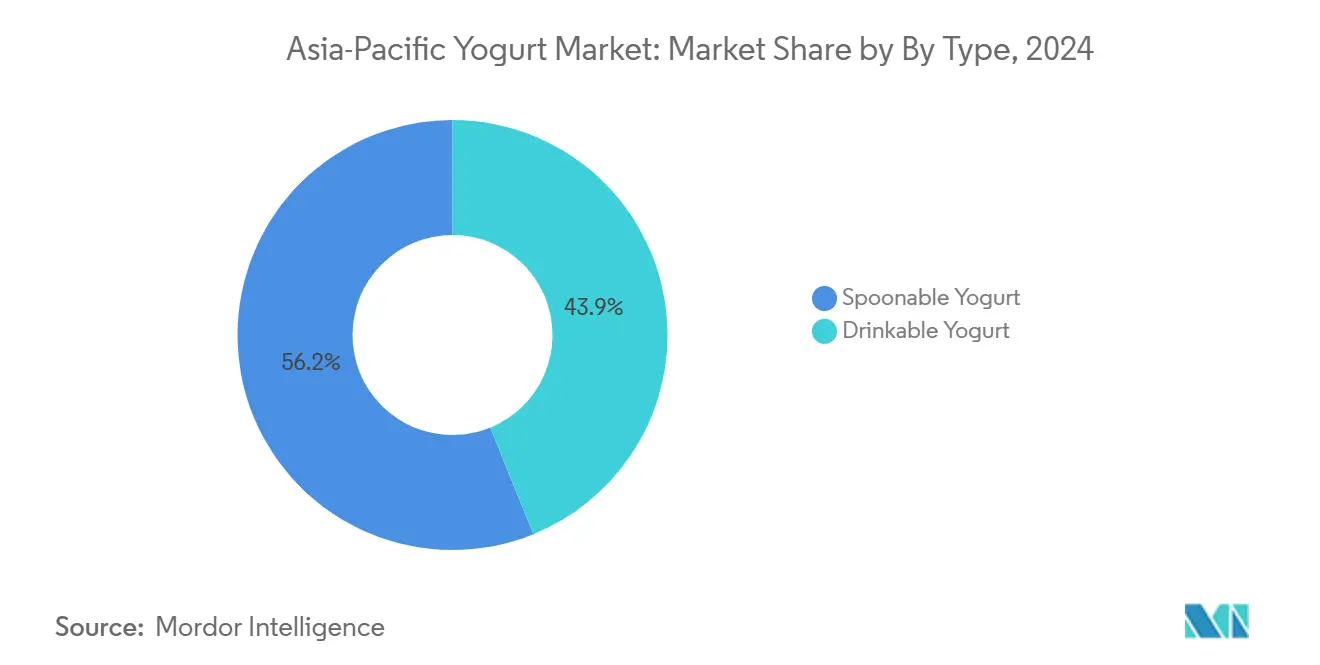

- Par type, le yaourt à la cuillère détenait 56,15 % de la part du marché du yaourt en Asie Pacifique en 2024 ; cependant, les formats à boire devraient croître à un TCAC de 10,25 % jusqu'en 2030.

- Par source, les offres à base laitière représentaient 95,01 % du chiffre d'affaires de 2024, tandis que les alternatives sans produits laitiers sont prêtes à enregistrer les gains les plus rapides avec un TCAC de 10,66 % jusqu'en 2030.

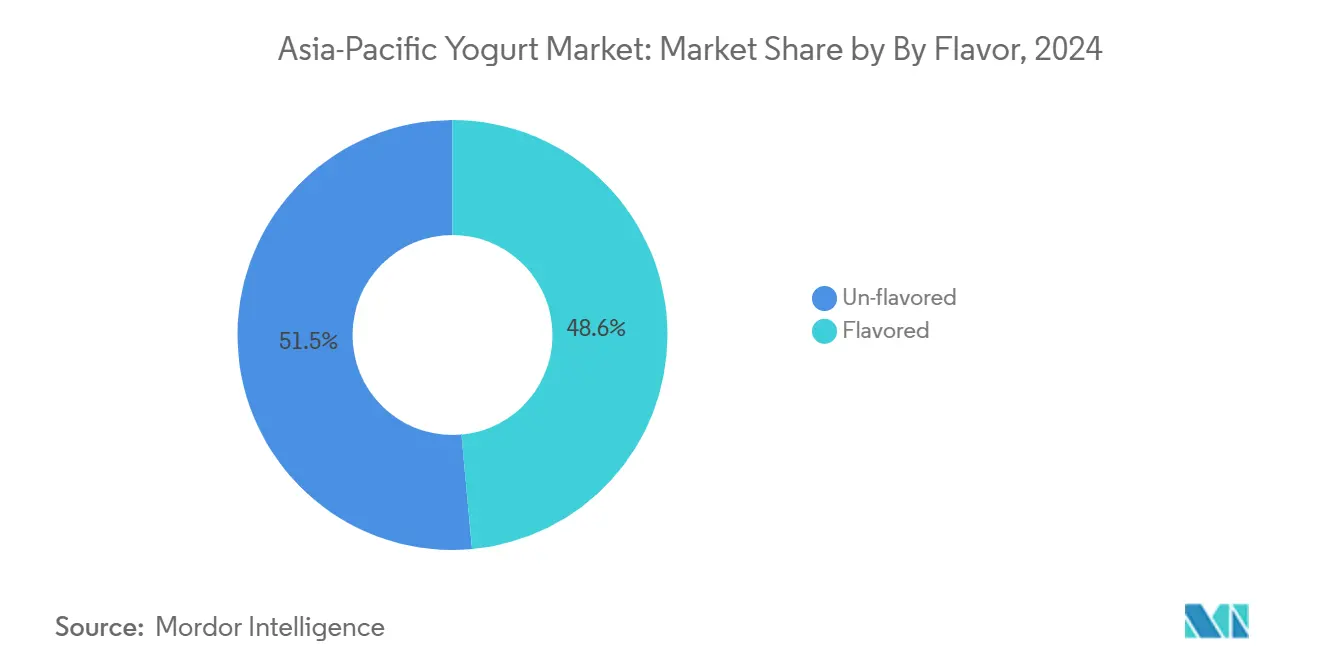

- Par arôme, les produits non aromatisés captaient 51,45 % de la part en 2024, mais les références aromatisées sont en bonne voie pour un TCAC de 11,12 % sur la période 2025-2030.

- Par canal de distribution, les circuits hors place dominaient avec 86,35 % de part en 2024 ; les points de vente sur place devraient se développer à un TCAC de 9,93 % sur le même horizon.

- Par géographie, la Chine était en tête avec 45,28 % de la valeur régionale de 2024, tandis que l'Inde devrait afficher la croissance la plus forte avec un TCAC de 11,45 % jusqu'en 2030.

Tendances et perspectives du marché du yaourt en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La sensibilisation croissante à la santé favorise le yaourt pour ses probiotiques, ses bienfaits sur la santé intestinale et l'immunité | +2.3% | Mondial, avec une adoption maximale au Japon, en Corée du Sud, en Australie | Moyen terme (2 à 4 ans) |

| L'intolérance au lactose croissante stimule la demande de variantes de yaourt à faible teneur en lactose ou sans lactose | +1.8% | Chine, Inde, Asie du Sud-Est (Indonésie, Thaïlande, Malaisie) | Court terme (≤ 2 ans) |

| Les innovations de produits telles que les yaourts aromatisés, allégés, grecs et fonctionnels | +1.5% | Centres urbains en Chine, Inde, Japon, Corée du Sud, Singapour | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les options à étiquette propre, à faible teneur en sucre et non aromatisées | +1.2% | Hong Kong, Singapour, Australie, Chine et Inde urbaines | Court terme (≤ 2 ans) |

| L'expansion des alternatives de yaourt à base végétale répond aux régimes végétaliens et flexitariens | +1.4% | Australie, Singapour, Chine urbaine, zones métropolitaines indiennes | Long terme (≥ 4 ans) |

| L'essor de la popularité du yaourt à boire offre une commodité pour une consommation en déplacement | +1.0% | Chine, Inde, Indonésie, Thaïlande, Malaisie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation croissante à la santé favorise le yaourt pour ses probiotiques, ses bienfaits sur la santé intestinale et l'immunité

Le yaourt probiotique est passé d'un produit de bien-être de niche à un aliment de base courant, car les gouvernements de la région Asie Pacifique associent les maladies non transmissibles aux déséquilibres du microbiome intestinal. Selon la Fédération internationale du diabète, la prévalence du diabète dans la région a atteint 11,9 % des adultes en 2024[1]Source : Fédération internationale du diabète, "Chine", idf.org : Fédération internationale du diabète, "Chine", idf.org. La même année, les dépenses de santé liées au diabète en Chine s'élevaient à 169 milliards USD[2]Source : Fédération internationale du diabète, "Atlas du diabète de la FID 11e édition", idf.org. Des essais cliniques publiés dans des revues à comité de lecture démontrent que la consommation quotidienne de yaourt contenant du Lactobacillus rhamnosus GG ou du Bifidobacterium lactis BB-12 réduit la variabilité glycémique de 8 à 12 % sur 12 semaines. En septembre 2025, Yakult Honsha Co., Ltd. a annoncé que sa filiale étrangère, Yakult (Singapore) Pte. Ltd., commencerait à vendre la boisson probiotique aux bactéries lactiques Y1000 Toshitsu Off le 1er octobre 2025. Y1000 Toshitsu Off, lancée dans les commerces de détail au Japon en avril 2025, est une boisson probiotique contenant la plus forte concentration de la souche Lacticaseibacillus paracasei Shirota de l'histoire de Yakult (1 milliard d'UFC par ml, soit 110 milliards d'UFC par bouteille). Le produit contient 44 % moins de sucre et 32 % moins de calories que le Y1000 original. Il est classé comme aliment bénéficiant d'allégations fonctionnelles, contenant la souche Lacticaseibacillus paracasei Shirota, dont il a été démontré qu'elle soulage le stress et améliore la qualité du sommeil dans des conditions de stress mental temporaire.

L'intolérance au lactose croissante stimule la demande de variantes de yaourt à faible teneur en lactose ou sans lactose

La malabsorption du lactose est répandue en Asie de l'Est ; cependant, la consommation de yaourt dans ces marchés dépasse celle des régions présentant une tolérance au lactose plus élevée. Cela est attribué au processus de fermentation, qui décompose le lactose en sucres plus simples, rendant le yaourt plus facile à digérer. En Inde, la situation est plus nuancée, la non-persistance de la lactase étant particulièrement répandue dans les États du sud, où le lait caillé à base de noix de coco a traditionnellement été un choix préféré. Une tendance similaire est observée en Corée du Sud, où les yaourts à base végétale sont de plus en plus introduits. En juillet 2025, Seoul Milk Cooperative a lancé son yaourt à base végétale, ' Cocogurt ', pour répondre à la demande croissante suscitée par la tendance végane. ' Cocogurt ' est une alternative premium au yaourt à base de lait de coco, conçue comme substitut laitier. Il présente une riche saveur de fruits tropicaux, mettant en valeur la douceur naturelle et le goût de noix de la noix de coco. Avec une teneur en lait de coco de 96,3 %, le produit offre un goût de noix de coco distinct et est enrichi en minéraux, vitamines et fibres alimentaires.

Les innovations de produits telles que les yaourts aromatisés, allégés, grecs et fonctionnels

L'adoption du yaourt grec dans la région Asie Pacifique est en retard par rapport à l'Europe et à l'Amérique du Nord ; cependant, la croissance s'accélère à mesure que les producteurs adaptent le style de yaourt égoutté aux préférences locales. En septembre 2025, Chobani a élargi sa gamme Chobani Fit en Australie en introduisant Fit Flip, un yaourt grec riche en protéines associé à des mélanges croquants. Le nouveau produit ne contient pas de sucre ajouté, fournit 16 grammes de protéines par portion et est conçu pour la récupération post-entraînement, la commodité et les collations quotidiennes. Fit Flip est disponible en trois combinaisons d'arômes : croustillants de cacao et soja, yaourt grec à la vanille avec amandes grillées, et chocolat noir sans sucre ajouté. Le yaourt fonctionnel, défini comme des produits enrichis en ingrédients au-delà des probiotiques, représente le vecteur d'innovation le plus rapide. En décembre 2025, Pulmuone Danone a lancé sa marque premium de yaourt riche en protéines ' YoPRO ' en Corée, renforçant ainsi son positionnement sur le marché du lait fermenté. YoPRO est conçu pour fournir une supplémentation en protéines pratique, avec neuf acides aminés essentiels, une teneur élevée en protéines et des BCAA.

Préférence croissante pour les options à étiquette propre et à faible teneur en sucre

La réduction du sucre est désormais à la fois une exigence réglementaire et une priorité pour les consommateurs. Les organismes de réglementation dans diverses régions mettent en œuvre des mesures strictes pour limiter la teneur en sucre des aliments et des boissons, visant à traiter les problèmes de santé publique tels que l'obésité et le diabète. Simultanément, les consommateurs recherchent de plus en plus des alternatives plus saines, motivés par une prise de conscience croissante des impacts négatifs sur la santé d'une consommation excessive de sucre. Cette double pression des réglementations et de la demande des consommateurs entraîne des changements significatifs dans le secteur du yaourt. L'Australie et Singapour sont à l'avant-garde de l'adoption de l'étiquetage propre. COYO, une marque australienne, a lancé un yaourt à base d'avoine et de noix de coco en février 2025, composé de 74 % de lait d'avoine et de 17 % de crème de coco. Ce produit a été référencé chez Woolworths et Coles et est disponible en arômes Nature, Mangue, Vanille et Fraise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les taux élevés d'intolérance au lactose limitent l'adoption du yaourt laitier traditionnel | -0.9% | Chine, Asie du Sud-Est (Indonésie, Thaïlande, Malaisie, Vietnam) | Moyen terme (2 à 4 ans) |

| Les préoccupations des consommateurs concernant la teneur élevée en sucre dans les yaourts aromatisés | -0.7% | Hong Kong, Singapour, Australie, Chine et Inde urbaines | Court terme (≤ 2 ans) |

| Infrastructure de chaîne du froid inadéquate | -1.1% | Zones rurales de l'Inde, Indonésie, Thaïlande, Vietnam, Philippines | Long terme (≥ 4 ans) |

| Les perceptions de goût et de texture favorisent les produits laitiers frais plutôt que le yaourt transformé | -0.5% | Chine rurale, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations des consommateurs concernant la teneur élevée en sucre dans les yaourts aromatisés

La croissance du yaourt aromatisé masque un défi structurel sous-jacent : les coûts élevés associés à la reformulation et les compromis potentiels sur le goût. En Chine, les autorités réglementaires ont proposé des étiquettes d'avertissement en face avant pour les produits à forte teneur en sucre ajouté, ce qui pourrait avoir un impact sur une proportion substantielle des yaourts aromatisés actuellement sur le marché[3]Source : State Administration for Market Regulation and Standardization Administration of China, "Guidelines for Graphical Labeling of Nutritional Components in Prepackaged Foods", std.samr.gov.cn.. Les fabricants font face à un défi important, car les édulcorants naturels tels que la stévia et le fruit du moine sont considérablement plus chers que le sucre traditionnel, ce qui exerce une pression sur les marges bénéficiaires. De plus, l'acceptation par les consommateurs de ces alternatives reste incertaine. Cette situation limite la croissance à court terme, en particulier dans les marchés où les préférences soucieuses de la santé s'alignent sur la sensibilité aux prix.

Infrastructure de chaîne du froid inadéquate

Les limites de la chaîne du froid continuent d'être un obstacle significatif dans les marchés à forte croissance. En Indonésie, la prévalence du commerce traditionnel fait que la plupart des points de vente manquent de réfrigération fiable, ce qui pousse les fabricants à se concentrer sur des formats de yaourt stables à température ambiante qui compromettent la viabilité des probiotiques. En Inde, l'infrastructure de chaîne du froid rurale n'a montré que des améliorations modestes malgré les incitations gouvernementales dans le cadre du programme Pradhan Mantri Kisan Sampada Yojana. L'impact économique est évident, car les taux de détérioration du yaourt réfrigéré en Asie du Sud-Est restent considérablement plus élevés que dans des pays comme le Japon et la Corée du Sud, où les systèmes de chaîne du froid sont plus développés. Pour atténuer ces défis, les entreprises investissent dans le traitement à ultra-haute température et l'emballage aseptique, permettant au yaourt de rester stable à température ambiante jusqu'à l'ouverture. Cependant, ces formats sont généralement vendus à des prix inférieurs à ceux des alternatives réfrigérées, réduisant le chiffre d'affaires par unité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formats à boire gagnent du terrain

Les variantes à la cuillère représentaient une part de marché de 56,15 % en 2024. Le yaourt à boire devrait croître à un TCAC de 10,25 % de 2025 à 2030. La divergence dans les modes de consommation de yaourt est influencée par l'urbanisation et les habitudes de déplacement. Les achats de yaourt à boire sont principalement effectués pendant les heures matinales, avec une demande de pointe observée dans les grandes villes où les longs trajets influencent les comportements de consommation. Le yaourt à la cuillère reste dominant sur des marchés comme le Japon et la Corée du Sud, où les traditions du petit-déjeuner privilégient les repas assis et le contrôle des portions. En Asie, le succès des boissons probiotiques à boire vendues par vente directe démontre que la commodité et la confiance des consommateurs sont des facteurs plus importants pour les achats répétés que le format du produit lui-même.

La résilience du yaourt à la cuillère est attribuée à sa polyvalence en tant qu'ingrédient culinaire et base de dessert. En Inde, le dahi d'Amul est profondément ancré dans les pratiques culinaires domestiques, étant utilisé dans des plats tels que le raïta, le lassi et les marinades - des applications que les formats à boire ne peuvent pas reproduire. En Australie, le segment du yaourt grec, principalement à la cuillère, a connu une forte croissance, portée par son positionnement riche en protéines et son prix premium par rapport aux variantes standard.

Par source : les alternatives sans produits laitiers s'accélèrent

Les produits à base laitière détenaient une part de marché de 95,01 % en 2024. Le yaourt sans produits laitiers devrait croître à un TCAC de 10,66 % de 2025 à 2030, reflétant la phase initiale d'adoption des produits à base végétale. Cette croissance est portée par une sensibilisation croissante des consommateurs aux régimes à base végétale, une augmentation des cas d'intolérance au lactose et des préoccupations environnementales liées à la production laitière. Le soja continue d'être la principale base non laitière en Chine, avec des marques telles que Vitasoy et Yili qui occupent de solides positions en ciblant les consommateurs flexitariens qui cherchent un équilibre entre les options à base végétale et les produits laitiers traditionnels. De plus, le yaourt à base d'avoine gagne progressivement en popularité sur des marchés comme l'Australie et Singapour en raison de ses bénéfices perçus pour la santé, de sa texture crémeuse et de sa convenance pour les personnes souffrant d'allergies au soja ou aux noix.

Le yaourt à base laitière maintient sa domination grâce à des structures coopératives dans des pays comme l'Inde et la Nouvelle-Zélande. Le vaste réseau d'éleveurs d'Amul permet un approvisionnement en lait rentable, ce qui se traduit par des prix de détail plus compétitifs par rapport aux alternatives à base végétale. En Australie et en Nouvelle-Zélande, Fonterra tire parti de son positionnement en élevage au pâturage pour commander une prime par rapport aux produits laitiers conventionnels tout en restant plus abordable que les options à base d'amande ou d'avoine. De plus, le yaourt laitier sans lactose s'adresse aux consommateurs qui recherchent le goût et la texture des produits laitiers sans ressentir d'inconforts digestifs.

Par arôme : la poussée vers l'étiquetage propre valorise les produits non aromatisés

Le yaourt non aromatisé détenait 51,45 % de la part en 2024, mais les variantes aromatisées croissent plus rapidement à un TCAC de 11,12 % de 2025 à 2030, une dynamique qui reflète à la fois une simplification axée sur la santé et une premiumisation. Une recherche du Centre pour la sécurité alimentaire de Hong Kong a révélé que de nombreux yaourts aromatisés dépassaient les seuils de sucre de l'OMS, ce qui a entraîné un changement vers le yaourt nature en tant qu'option personnalisable. Au Japon, Meiji et Morinaga dominent le segment du yaourt non aromatisé, promouvant le yaourt nature comme aliment de base du petit-déjeuner souvent associé à du granola et des fruits. Les tendances indiquent que le yaourt nature est fréquemment consommé avec des céréales telles que le muesli ou les flocons d'avoine, soulignant des habitudes de consommation complémentaires.

La croissance plus rapide du yaourt aromatisé est portée par l'innovation dans les édulcorants naturels et les profils exotiques. Yakult Honsha Co., Ltd. a annoncé que sa filiale étrangère, Yakult Danone India Pvt. Ltd. (' Yakult Inde '), a lancé le Yakult Light Arôme Mangue, à faible teneur en sucre et en calories, en juillet 2024. En introduisant l'arôme populaire de mangue en Inde, l'entreprise vise à renforcer l'intérêt des consommateurs et à stimuler la consommation de la souche Lactobacillus casei Shirota, augmentant ainsi les ventes globales des produits Yakult. De plus, en réponse à la sensibilisation croissante à la santé en Inde, Yakult Light et le nouveau Yakult Light Arôme Mangue sont formulés pour être pauvres en sucre et enrichis en vitamines E et D, répondant à la demande de produits plus sains et aidant les consommateurs à améliorer leur santé. L'adoption de la stévia varie selon les régions, les consommateurs de pays comme Singapour préférant le fruit du moine à la stévia en raison de sa capacité à apporter de la douceur sans arrière-goût. En conséquence, les entreprises ont ajusté leurs formulations de yaourt aromatisé pour s'aligner sur ces préférences.

Par canal de distribution : la domination du commerce hors place persiste

Les circuits hors place détenaient 86,35 % de part en 2024, mais les points de vente sur place croissent à un TCAC de 9,93 % de 2025 à 2030, le yaourt à boire devenant une option de petit-déjeuner et de collation dans les cafés et les restaurants à service rapide. Les supermarchés et les hypermarchés restent des canaux clés pour la distribution du yaourt. En Chine, les Freshippo d'Alibaba et les magasins 7Fresh de JD.com ont considérablement augmenté l'espace en rayon consacré au yaourt réfrigéré par rapport aux années précédentes. Les commerces de proximité, tels que FamilyMart et 7-Eleven au Japon, en Corée du Sud et à Taïwan, ont établi une forte présence en mettant l'accent sur les formats de yaourt à boire en portion individuelle destinés aux navetteurs et aux étudiants. De plus, le commerce en ligne connaît une croissance rapide, portée par les modèles d'abonnement.

La croissance sur place est principalement concentrée dans les zones urbaines. Starbucks Chine a lancé un parfait au yaourt grec destiné aux employés de bureau qui sautent fréquemment le petit-déjeuner, et le produit a rapidement gagné en popularité. En Indonésie, en Thaïlande et au Vietnam, le commerce traditionnel continue de dépendre fortement du yaourt stable à température ambiante en raison d'une infrastructure de réfrigération limitée. Cependant, le commerce moderne devrait connaître une croissance significative dans les années à venir, soutenu par des investissements accrus dans l'infrastructure de chaîne du froid.

Analyse géographique

La Chine domine le marché du yaourt en Asie Pacifique, représentant 45,28 % de la valeur de marché projetée pour 2024, et stimule l'innovation grâce à l'approbation accrue de souches probiotiques. L'Inde devrait croître à un TCAC de 11,45 % de 2025 à 2030. L'environnement réglementaire de la Chine a facilité l'introduction de nouveaux produits probiotiques, permettant aux fabricants de répondre aux préférences évolutives des consommateurs pour des options axées sur la santé. Des entreprises telles que Yili et Mengniu ont renforcé leurs réseaux logistiques réfrigérés, améliorant l'accès aux marchés ruraux en garantissant la distribution efficace des produits périssables. Cette expansion a permis à ces entreprises de pénétrer des zones précédemment mal desservies, stimulant la pénétration globale du marché.

L'Inde démontre un potentiel de croissance significatif, portée par les réseaux coopératifs laitiers d'Amul et de Mother Dairy, ainsi qu'un programme de chaîne du froid soutenu par le gouvernement conçu pour améliorer la couverture rurale. Les lancements de produits sans lactose gagnent de l'élan dans les zones métropolitaines du sud, où l'intolérance au lactose est plus répandue. En Australie et en Nouvelle-Zélande, les offres issues de l'élevage au pâturage attirent les consommateurs soucieux de la durabilité, tandis que Singapour se positionne comme un leader dans l'adoption des produits à base végétale, avec des produits de yaourt au lait d'avoine gagnant rapidement une présence sur le marché.

Le Japon et la Corée du Sud affichent des niveaux élevés de consommation de yaourt par habitant, mais la croissance persiste grâce à des références fonctionnelles enrichies en collagène et en protéines, ciblant les consommateurs actifs et vieillissants. Les références fonctionnelles sont des variantes de produits spécialisés conçues pour offrir des avantages supplémentaires pour la santé au-delà de la nutrition de base. Ces produits répondent à la demande croissante d'options axées sur la santé parmi les consommateurs qui privilégient le bien-être. Des réglementations claires concernant les allégations relatives à la ' santé intestinale ' garantissent que la plupart des produits respectent les normes de cultures vivantes, essentielles pour promouvoir la santé digestive. Ces normes renforcent non seulement la confiance des consommateurs, mais soutiennent également la capacité de ces produits à maintenir des prix premium sur le marché.

Paysage concurrentiel

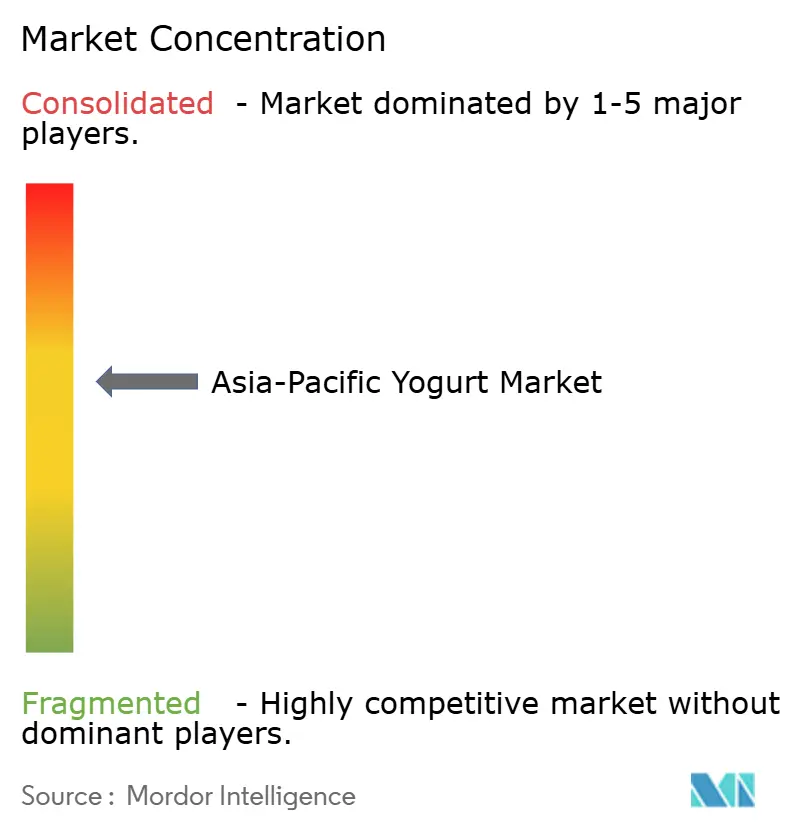

Le marché présente une fragmentation modérée, les acteurs de premier plan tels que Yili, Mengniu, Danone, Nestlé et Yakult représentant une part substantielle des revenus régionaux. Cela crée des opportunités pour les entreprises locales de maintenir leurs positions en tirant parti de solides réseaux de distribution et d'une adéquation culturelle. En Chine, Yili et Mengniu maintiennent leur domination grâce à une intégration verticale englobant des fermes laitières, des installations de transformation et des systèmes logistiques, qui permettent une livraison rapide de la ferme au rayon tout en garantissant la préservation de la viabilité des probiotiques.

L'adoption des technologies transforme la dynamique concurrentielle du marché. L'intégration par JD.com des ventes de yaourt avec des plateformes de livraison de nourriture, telles que Meituan et Ele.me, a facilité la livraison le jour même de produits réfrigérés dans 47 villes chinoises en 2024. Cette évolution a considérablement réduit l'avantage concurrentiel des marques hyperlocales, qui s'appuyaient auparavant sur leur proximité avec les consommateurs pour des livraisons plus rapides. Les magasins Freshippo d'Alibaba utilisent des étiquettes d'identification par radiofréquence (RFID) pour surveiller les stocks de yaourt en temps réel, permettant un suivi précis et réduisant les pertes en assurant un réapprovisionnement rapide et le retrait des produits périmés.

Les acteurs de taille plus modeste se concentrent sur un positionnement de niche, illustré par le yaourt à base d'avoine et de noix de coco de COYO, qui attire les consommateurs soucieux de leur santé à la recherche de profils d'ingrédients simples et naturels. L'activité de dépôt de brevets sert d'indicateur prospectif des tendances d'innovation sur le marché, mettant en évidence les domaines de croissance potentielle et de concurrence. Cependant, la conformité réglementaire continue de constituer un obstacle significatif à l'entrée, car les entreprises doivent naviguer dans des cadres juridiques et des normes complexes pour garantir la sécurité des produits et l'approbation du marché.

Leaders du secteur du yaourt en Asie Pacifique

Meiji Dairies Corporation

Danone

Yakult Honsha

China Mengniu Dairy Company

Inner Mongolia Yili Industrial Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Seven-Eleven a lancé un produit de yaourt développé en utilisant des données de dépenses de touristes étrangers. La nouvelle offre, ' Yaourt grec à la compote de fraises ' (4 900 wons), est un ajout à la gamme de yaourts YOZM. Ce produit présente un yaourt grec de style classique superposé sur de la compote de fraises avec des morceaux de fruits. En incorporant des fraises, un fruit d'hiver populaire, il élargit les options disponibles pour les clients internationaux.

- Septembre 2025 : Chobani a élargi sa gamme Chobani Fit en Australie en lançant Fit Flip, un yaourt grec riche en protéines associé à des mélanges croquants. Le nouveau produit ne contient pas de sucre ajouté, fournit 16 grammes de protéines par portion et est conçu pour la récupération post-entraînement, la commodité et les collations quotidiennes. Fit Flip est disponible en trois combinaisons d'arômes : croustillants de cacao et soja, yaourt grec à la vanille avec amandes grillées, et chocolat noir sans sucre ajouté.

- Février 2025 : COYO, une marque australienne, a lancé un yaourt à base d'avoine et de noix de coco, composé de 74 % de lait d'avoine et de 17 % de crème de coco. Ce produit a été référencé chez Woolworths et Coles et est disponible en arômes Nature, Mangue, Vanille et Fraise.

Périmètre du rapport sur le marché du yaourt en Asie Pacifique

Le yaourt aromatisé et le yaourt non aromatisé sont couverts en tant que segments par type de produit. Le commerce hors place et le commerce sur place sont couverts en tant que segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Nouvelle-Zélande, le Pakistan, la Corée du Sud sont couverts en tant que segments par pays.| Yaourt à boire |

| Yaourt à la cuillère |

| À base laitière |

| Sans produits laitiers |

| Aromatisé |

| Non aromatisé |

| Commerce sur place | |

| Commerce hors place | Commerces de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres canaux de distribution |

| Chine |

| Japon |

| Inde |

| Australie |

| Indonésie |

| Malaisie |

| Corée du Sud |

| Nouvelle-Zélande |

| Thaïlande |

| Singapour |

| Reste de l'Asie Pacifique |

| Par type | Yaourt à boire | |

| Yaourt à la cuillère | ||

| Par source | À base laitière | |

| Sans produits laitiers | ||

| Par arôme | Aromatisé | |

| Non aromatisé | ||

| Par canal de distribution | Commerce sur place | |

| Commerce hors place | Commerces de proximité | |

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Pays | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Malaisie | ||

| Corée du Sud | ||

| Nouvelle-Zélande | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par barattage de la crème de lait de vache

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et en poudre.

- Desserts glacés - Les desserts laitiers glacés désignent et incluent les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant la consommation, tels que la glace au lait ou le sorbet, y compris les desserts laitiers glacés à des fins diététiques spéciales, et le sorbet

- Boissons au lait fermenté - Le lait fermenté est du lait épais et caillé, au goût acidulé, obtenu par fermentation du lait. Les boissons au lait fermenté telles que le kéfir, le leben, le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique la fusion du fromage naturel, son émulsification et l'ajout de conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème à fouetter | Elle présente un pourcentage de matières grasses bien supérieur à celui de la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Des desserts destinés à être consommés à l'état congelé. Par exemple, les sorbets, les granités, les yaourts glacés |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une très haute température. Le traitement du lait à ultra-haute température (UHT) consiste à le chauffer pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulés, ce qui donne un produit ayant une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre à base végétale | Beurre fabriqué à partir d'huile d'origine végétale comme la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les fèves de soja, les bananes plantains, les flocons d'avoine et les pois |

| Commerce sur place | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| Commerce hors place | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des fromages les plus anciens de France. C'est un fromage à pâte molle, légèrement friable, à croûte fleurie, affiné en moule, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur qui préfère un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à base de glace combinée avec du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et une sorte de produit laitier comme du lait ou de la crème. |

| Stable à température ambiante | Aliments pouvant être stockés en toute sécurité à température ambiante, ou ' sur l'étagère ', pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (DSD) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Kasher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont déterminées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de produire une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement