Taille et part du marché du yaourt non laitier en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

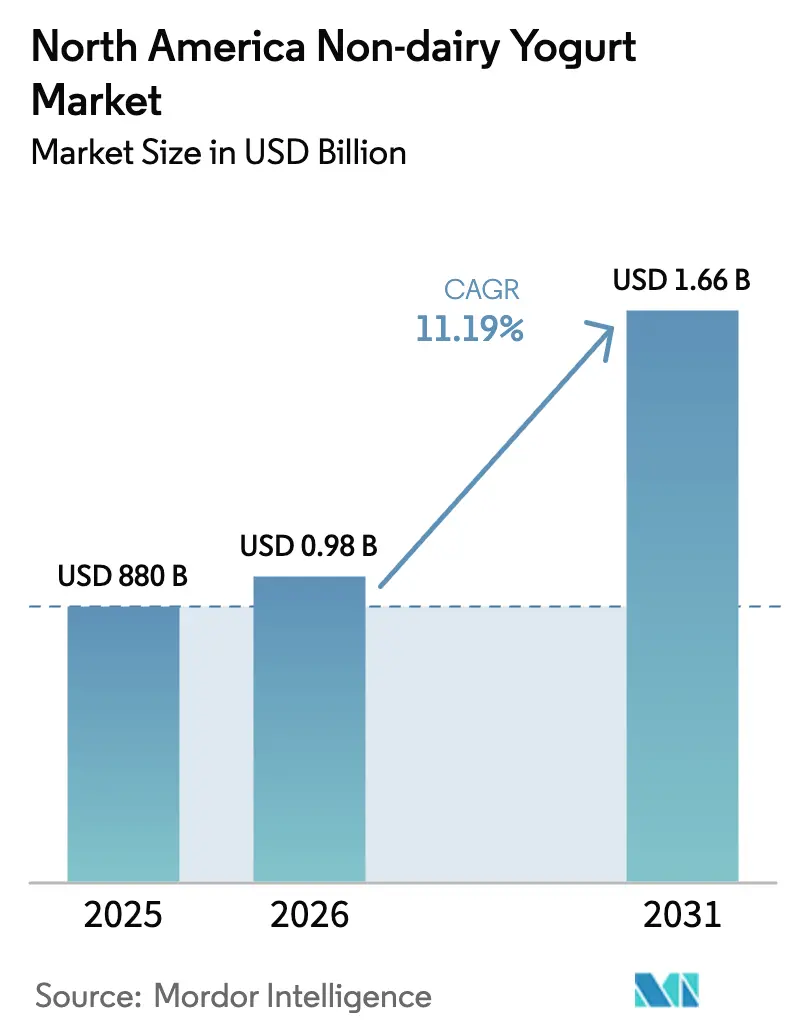

| Taille du marché de l'année de base (2025) | 880 Milliards de dollars |

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du yaourt non laitier en Amérique du Nord par Mordor Intelligence

La taille du marché du yaourt non laitier en Amérique du Nord devrait passer de 880 millions USD en 2025 à 978,47 millions USD en 2026 et devrait atteindre 1,66 milliard USD d'ici 2031, à un TCAC de 11,19 % sur la période 2026-2031. Cette trajectoire reflète des transformations structurelles dans les sources de protéines des consommateurs, portées par l'intolérance au lactose affectant 68 % de la population mondiale et concentrée parmi les populations américaines d'origine asiatique (90 %), afro-américaine (75 %) et hispanique/latino (50-80 %) aux États-Unis [1]Source : Bibliothèque nationale de médecine, "Intolérance au lactose", ncbi.nlm.nih.gov. La clarté réglementaire progresse depuis que la FDA a publié en janvier 2025 des lignes directrices préliminaires recommandant que les substituts de yaourt à base de plantes identifient clairement leur source végétale sur les faces principales d'affichage, tout en maintenant que seuls les produits laitiers répondant aux exigences du 21 CFR 131.200 peuvent utiliser le terme non qualifié de « yaourt » [2]Source : Administration américaine des denrées alimentaires et des médicaments," Lignes directrices préliminaires", fda.gov. Les formulations à base d'avoine gagnent en popularité car le bêta-glucane confère une viscosité naturelle, réduisant l'utilisation d'hydrocolloïdes et soutenant les revendications d'étiquette propre. Les gammes à boire séduisent les consommateurs soucieux de praticité et s'inscrivent dans la tendance plus large des boissons protéinées, tandis que les variantes aromatisées exploitent des systèmes d'arômes naturels pour masquer les notes farineuses ou de légumineuses. La distribution reste centrée sur les supermarchés, bien que la demande en restauration se redresse à mesure que les cafés et les chaînes de restauration rapide ajoutent des articles sans produits laitiers à leurs menus. La gestion des marges repose sur la couverture des coûts des intrants en amande et en avoine, la sécurisation de contrats de co-fabrication flexibles et l'avancement des technologies de texture qui réduisent l'écart sensoriel avec les produits laitiers.

Principaux enseignements du rapport

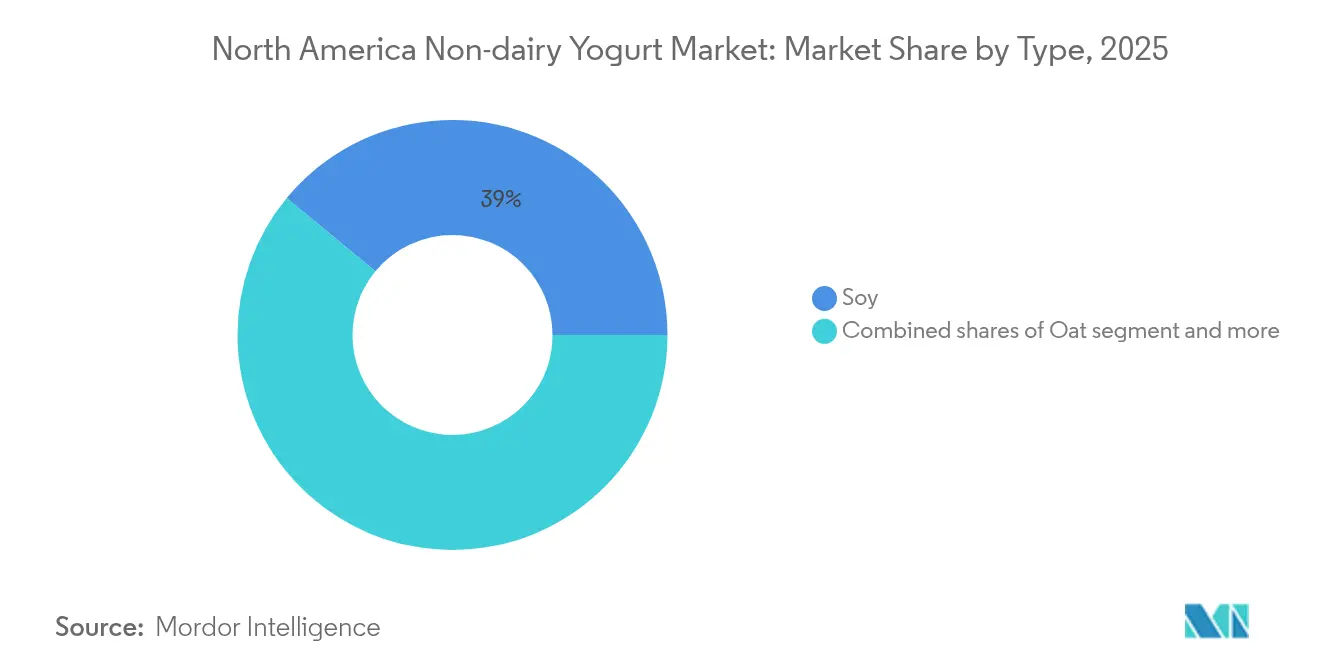

- Par type, le soja a conservé 39,01 % de la part de marché du yaourt non laitier en 2025, tandis que le yaourt à l'avoine devrait se développer à un TCAC de 11,54 % jusqu'en 2031.

- Par catégorie, les produits à la cuillère ont dominé avec une part de revenus de 47,52 % en 2025 ; les formats à boire devraient croître à un TCAC de 12,18 % jusqu'en 2031.

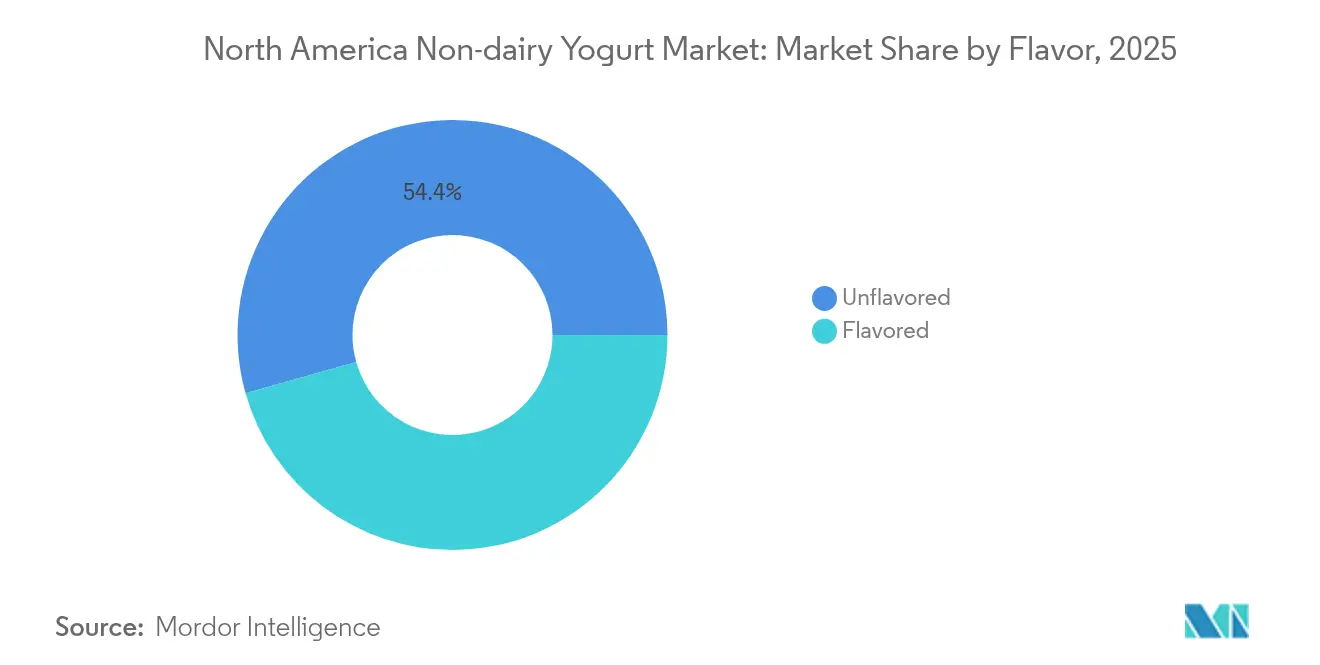

- Par saveur, les variantes aromatisées ont capté 45,63 % de part en 2025 et devraient progresser à un TCAC de 13,06 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient 81,74 % de part en 2025, tandis que les canaux hors domicile rebondissent à un TCAC de 11,92 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 91,47 % des ventes de 2025 ; le Canada représente le territoire à la croissance la plus rapide avec un TCAC de 12,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du yaourt non laitier en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'intolérance au lactose et des allergies aux produits laitiers | +2.3% | Amérique du Nord, avec l'impact le plus fort dans les centres urbains des États-Unis et les zones métropolitaines canadiennes | Moyen terme (2-4 ans) |

| Adoption croissante des régimes à base de plantes/flexitariens | +2.1% | États-Unis et Canada, en particulier parmi les démographies de la génération Z et des Millennials | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la santé et attrait des probiotiques | +1.8% | États-Unis, Canada, avec des retombées vers le reste de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Innovation dans les textures à base de plantes | +1.6% | États-Unis (pôles d'innovation : Californie, New York), Canada (Ontario, Colombie-Britannique) | Court terme (≤ 2 ans) |

| Les préoccupations croissantes en matière de bien-être animal influencent les décisions d'achat | +1.4% | Côte Ouest et Nord-Est des États-Unis, marchés urbains canadiens | Long terme (≥ 4 ans) |

| Large disponibilité en vente au détail et en ligne des yaourts non laitiers | +1.2% | Amérique du Nord, avec une pénétration accélérée dans les canaux de commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'intolérance au lactose et des allergies aux produits laitiers

La malabsorption du lactose affecte environ 68 % de la population mondiale, avec une prévalence concentrée parmi les groupes ethniques qui dominent les évolutions démographiques nord-américaines. L'intolérance au lactose déclarée par les patients aux États-Unis a augmenté à mesure que les campagnes de sensibilisation des associations de gastro-entérologie et des réseaux de soins primaires normalisent les tests, créant une base de consommateurs médicalement validée qui considère le yaourt non laitier comme une nécessité fonctionnelle plutôt que comme un choix de style de vie. Les allergies aux produits laitiers, distinctes de l'intolérance, affectent 2 à 3 % des enfants de moins de 3 ans et persistent à l'âge adulte dans environ 20 % des cas, stimulant la demande d'alternatives sans allergènes répondant aux exigences de la loi sur l'étiquetage des allergènes alimentaires et la protection des consommateurs de la FDA. La déclaration de santé qualifiée de la FDA de mars 2024 reliant la consommation de yaourt à la réduction du risque de diabète de type 2, bien que limitée aux produits laitiers répondant aux exigences du 21 CFR 131.200, a paradoxalement élevé l'auréole santé de la catégorie, incitant les fabricants à base de plantes à mener des essais cliniques démontrant des avantages glycémiques comparables issus de formulations enrichies, selon la déclaration de santé qualifiée de la FDA de mars 2024. Ce lien démographique-médical positionne l'intolérance au lactose non pas comme une contrainte de niche mais comme un pilier de croissance structurelle, en particulier alors que les populations hispaniques/latinos devraient représenter 28 % de la population des États-Unis d'ici 2030 [3].Source : Bureau du recensement des États-Unis, La population des États-Unis devrait commencer à décliner dans la seconde moitié du siècle", census.gov

Adoption croissante des régimes à base de plantes/flexitariens

Les consommateurs flexitariens, ceux qui réduisent mais n'éliminent pas les produits d'origine animale, représentent un marché adressable plus large que les véganes (6 % des consommateurs américains) ou les végétariens (5 %), car ils privilégient la substitution occasionnelle plutôt que l'exclusion catégorielle, selon l'Association des aliments à base de plantes 2024. Le comportement d'achat de ce groupe est épisodique plutôt qu'habituel, créant une volatilité dans les taux de rachat mais élargissant l'incidence des essais parmi des démographies précédemment résistantes aux revendications à base de plantes. Les consommateurs plus jeunes, en particulier la génération Z (nés en 1997-2012) et les Millennials (nés en 1981-1996), manifestent une plus grande disposition à payer des prix premium pour le yaourt à base de plantes lorsqu'il est positionné autour de paramètres de durabilité tels que l'utilisation de l'eau (le yaourt à l'amande nécessite 371 litres par kilogramme contre 1 050 litres pour le yaourt laitier) ou les émissions de gaz à effet de serre. L'expansion du segment flexitarien dépend de la parité gustative et de la convergence des prix ; tant que le yaourt à base de plantes commande une prime par rapport aux équivalents laitiers, l'adoption restera confinée aux ménages à revenus élevés et aux marchés urbains côtiers plutôt que d'atteindre une pénétration de masse dans les régions du Midwest et du Sud où les produits laitiers restent culturellement ancrés.

Sensibilisation croissante à la santé et attrait des probiotiques

Les souches probiotiques traditionnellement associées au yaourt laitier, Lactobacillus acidophilus, Bifidobacterium animalis subsp. Lactis, Streptococcus thermophilus, ont été adaptées avec succès aux matrices à base de plantes, bien que les taux de survie et l'activité métabolique varient selon le pH du substrat, le temps de fermentation et les conditions de stockage, selon le Journal of Dairy Science 2024. Le lancement par Califia Farms en janvier 2025 de boissons yaourt contenant du BB-12 (Bifidobacterium animalis subsp. lactis) à 1 milliard d'UFC par portion représente un pari stratégique que les consommateurs assimileront les comptes de probiotiques à l'efficacité, malgré des preuves cliniques limitées que les systèmes de distribution à base de plantes confèrent des avantages identiques au microbiome intestinal que les produits laitiers, selon le communiqué de presse de Califia Farms de janvier 2025. Cette ambiguïté réglementaire permet aux marques de se différencier par la sélection des souches, les comptes d'UFC et les garanties de durée de conservation, mais invite également à l'examen de la Commission fédérale du commerce si le marketing implique des avantages thérapeutiques sans justification. Les recherches émergentes sur les postbiotiques, les métabolites produits par la fermentation probiotique, suggèrent que les yaourts à base de plantes riches en acides gras à chaîne courte (butyrate, propionate) peuvent offrir des avantages anti-inflammatoires indépendants des cultures vivantes, ouvrant une voie de positionnement secondaire pour les marques contraintes par la logistique de la chaîne du froid.

Innovation dans les textures à base de plantes

L'ascension du yaourt à l'avoine à un TCAC prévu de 11,67 % jusqu'en 2030 découle du bêta-glucane, une fibre soluble qui forme des gels visqueux à des concentrations aussi faibles que 0,5-1,0 %, réduisant la dépendance aux hydrocolloïdes ajoutés comme la pectine, la gomme de guar ou la gomme de caroube qui contribuent à un toucher « visqueux » en bouche, selon le Food Hydrocolloids Journal 2024. Les traitements enzymatiques, notamment les applications d'amylase et de protéase, décomposent les amidons et les protéines en molécules plus petites qui améliorent la capacité de rétention d'eau et réduisent le gravier, une plainte persistante dans les formulations à base d'amande, où les fibres insolubles créent une hétérogénéité texturale, selon le Journal of Food Engineering 2024. Le traitement à haute pression (HPP), opérant à 400-600 MPa, prolonge la durée de conservation à 60-90 jours sans dégradation thermique des nutriments sensibles à la chaleur ou des probiotiques, bien que les coûts en capital de 1 à 2 millions USD par unité limitent l'adoption aux fabricants plus importants comme Danone et Chobani, selon l'Association des fabricants d'équipements HPP. Les dépôts de brevets en 2024-2025 révèlent une concentration sur les stratégies d'enrichissement en protéines qui combinent des protéines de pois, de féverole et de riz pour atteindre 10 à 15 grammes par portion, correspondant aux références du yaourt grec, tout en minimisant les arômes indésirables de légumineuses par encapsulation ou composés masquants, selon la base de données de brevets de l'USPTO. Le lancement par Forager Project en mai 2025 d'un yaourt de style grec à base de noix de cajou avec 10 grammes de protéines par portion illustre cette convergence de texture et de nutrition, ciblant les consommateurs qui considèrent le yaourt comme un véhicule de récupération post-entraînement plutôt qu'un aliment de petit-déjeuner.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matières premières à base de plantes | -1.8% | États-Unis (ceinture d'amande de Californie, régions d'avoine du Midwest), Canada (provinces des Prairies) | Moyen terme (2-4 ans) |

| Goût ou texture en bouche médiocres comparés au yaourt laitier | -1.5% | Amérique du Nord, en particulier parmi les primo-essayants et les démographies plus âgées | Court terme (≤ 2 ans) |

| Défis de la chaîne d'approvisionnement dans l'approvisionnement en noix/bases végétales | -1.2% | États-Unis (Californie sujette à la sécheresse), Canada (récoltes d'avoine dépendantes des conditions météorologiques) | Moyen terme (2-4 ans) |

| Défis d'étiquetage et réglementaires autour des revendications « non laitier » | -0.9% | États-Unis (juridiction de la FDA), Canada (supervision de Santé Canada) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matières premières à base de plantes

Les prix des amandes de Californie ont atteint en moyenne 2,80 à 3,20 USD par livre en 2024, contre 2,40 à 2,60 USD en 2023, car les conditions de sécheresse ont réduit les rendements d'environ 8 à 12 % et les allocations d'eau du Projet de la Vallée Centrale ont subi de nouvelles restrictions, selon le rapport sur les amandes de Californie de l'USDA NASS 2024. L'avoine de qualité alimentaire, essentielle à la production de yaourt, commandait une prime par rapport à l'avoine destinée à l'alimentation animale en 2024 en raison de la demande concurrente du secteur du lait d'avoine, qui a enregistré une croissance d'une année sur l'autre, resserrant l'offre nord-américaine, en particulier en provenance des provinces des Prairies canadiennes (Saskatchewan, Manitoba, Alberta) qui représentent 80 % de la production d'avoine du continent, selon le rapport sur les cultures de Statistique Canada 2024. Les prix du soja, bien que plus stables grâce à des sources mondiales diversifiées, ont affiché une volatilité en 2024-2025 alors que les mandats de biocarburant dans le cadre du Standard de carburant renouvelable ont détourné 40 % de la production américaine de soja vers des applications énergétiques, créant une pression à la hausse sur les prix du soja de qualité alimentaire, selon le Service de recherche économique de l'USDA. Les stratégies d'intégration verticale, telles que la sécurisation de contrats à long terme avec les producteurs d'amandes ou l'investissement dans des installations de traitement de l'avoine, restent capitalistiques et exposent les fabricants à des risques agricoles, expliquant pourquoi la plupart des acteurs s'appuient sur les marchés de matières premières et des fournisseurs tiers malgré la volatilité des prix.

Goût ou texture en bouche médiocres comparés au yaourt laitier

Les études d'évaluation sensorielle identifient systématiquement la crémosité, l'équilibre de l'acidité et l'absence d'arômes indésirables comme des attributs où le yaourt à base de plantes sous-performe par rapport aux références laitières, avec des scores d'acceptation des consommateurs plus élevés pour les produits laitiers lors de dégustations à l'aveugle. Les notes de légumineuse dans le yaourt au soja, la texture crayeuse dans le yaourt à l'amande et les saveurs de céréales fermentées dans le yaourt à l'avoine découlent de l'oxydation des lipides, de la dénaturation des protéines et de l'activité enzymatique résiduelle qui sont difficiles à masquer sans compromettre le positionnement d'étiquette propre. Les systèmes d'arômes naturels, vanille, purées de fruits, cacao peuvent dissimuler les défauts de notes de base mais ajoutent 10 à 15 % aux coûts de formulation, réduisant l'écart de marge par rapport aux produits laitiers et limitant l'applicabilité dans les références sans arôme qui séduisent les consommateurs puristes. L'enrichissement en protéines, tout en abordant la parité nutritionnelle, introduit des défis texturaux supplémentaires ; l'isolat de protéine de pois, le fortifiant le plus courant, confère de l'astringence et du gravier à des concentrations supérieures à 8 à 10 grammes par portion, à moins d'être traité avec des cyclodextrines ou d'autres technologies d'encapsulation qui ajoutent 0,15 à 0,25 USD par unité. Les cycles de reformulation, généralement de 12 à 18 mois de l'échelle de banc au lancement commercial, sont en retard sur les boucles de rétroaction des consommateurs, ce qui signifie que les plaintes gustatives identifiées en 2024 pourraient ne pas être résolues sur le marché avant fin 2025 ou 2026, créant un écart de perception persistant qui profite aux acteurs laitiers établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'avoine gagne du terrain sur l'héritage nutritionnel du soja

Le yaourt au soja détenait 39,01 % de part de marché en 2025, reflétant son avantage de premier arrivant et son profil complet d'acides aminés qui correspond à la qualité protéique des produits laitiers, mais le yaourt à l'avoine se développe à un TCAC de 11,54 % jusqu'en 2031 car les propriétés épaississantes naturelles du bêta-glucane éliminent le besoin de stabilisants que les consommateurs associent à une transformation excessive. Le yaourt à l'amande occupe une niche premium, commandant des prix de détail supérieurs aux équivalents au soja et à l'avoine, mais peine avec la teneur en protéines (généralement 2 à 4 grammes par portion contre 6 à 8 grammes pour le soja) et les critiques sur l'empreinte hydrique qui compromettent le positionnement durable. La catégorie « Autres », englobant la noix de coco, la noix de cajou, la protéine de pois et des bases émergentes comme la noix pili (Lavva) et le lait de lin (Good Karma), capte des essais axés sur l'innovation mais manque de l'échelle de chaîne d'approvisionnement pour atteindre la parité des coûts, confinant ces références aux détaillants de circuits naturels et aux modèles de vente directe aux consommateurs. L'expansion de Chobani en 2024 dans le yaourt à base d'avoine, tirant parti de son infrastructure de chaîne du froid existante et de ses relations avec les détaillants, signale que les acteurs grand public considèrent l'avoine comme le moteur de croissance de la catégorie, pouvant potentiellement déplacer la domination du soja d'ici 2028-2029 si les trajectoires actuelles se maintiennent. La dynamique réglementaire favorise le soja à court terme, car son statut GRAS (Généralement Reconnu Comme Sûr) établi et des décennies de données de sécurité réduisent le risque de reformulation, tandis que les ingrédients nouveaux comme la noix pili ou le lupin nécessitent un examen plus approfondi de la FDA dans le cadre du régime de contrôles préventifs de la loi sur la modernisation de la sécurité alimentaire.

L'enrichissement en protéines converge dans toutes les bases, avec des marques mélangeant des protéines de pois, de riz et de féverole pour atteindre 10 à 15 grammes par portion, correspondant au yaourt grec, sans déclencher de plaintes sur les arômes indésirables qui affectent l'enrichissement à source unique. La teneur en glucides de l'avoine (18 à 22 grammes par portion) la positionne comme source d'énergie pré-entraînement plutôt que comme collation à faible teneur en glucides, différenciant son usage des bases d'amande et de noix de coco qui séduisent les adeptes des régimes cétogènes et paléo. La teneur en phytoestrogènes du yaourt au soja, des isoflavones à 20 à 30 milligrammes par portion, reste une arme à double tranchant, attirant les consommateurs cherchant à soulager les symptômes de la ménopause tout en en décourageant d'autres inquiets des effets hormonaux, malgré des preuves cliniques ne montrant aucun impact négatif aux niveaux de consommation typiques, selon l'Office des compléments alimentaires des NIH. L'interaction entre l'ingrédient de base, la teneur en protéines et le profil glucidique suggère que la segmentation par type se fragmentera davantage à mesure que les tendances de nutrition personnalisée stimuleront la demande de yaourts adaptés à des régimes alimentaires spécifiques (riche en protéines, faible en glucides, riche en fibres) plutôt qu'un positionnement monolithique à base de plantes.

Par catégorie : les formats à boire captent la demande à la démarche

Le yaourt à la cuillère détenait 47,52 % de part de marché en 2025, ancré par les occasions de petit-déjeuner et de collation où la consommation en bol s'aligne avec les garnitures de granola, de fruits et de noix, mais le yaourt à boire accélère à un TCAC de 12,18 % jusqu'en 2031 car les bouteilles individuelles (240 à 360 ml) pénètrent les épiceries de proximité, les salles de sport et les micro-marchés en milieu de travail. Les formats à boire permettent également des formulations stables à température ambiante grâce au traitement à ultra-haute température (UHT), éliminant les exigences de réfrigération et élargissant la distribution aux rayons non réfrigérés dans les épiceries de proximité et les distributeurs automatiques, un canal où le yaourt à la cuillère ne peut pas concurrencer [le traitement UHT prolonge la durée de conservation à 6-9 mois sans réfrigération]. Le lancement par Maison Riviera en février 2025 de yaourt à l'avoine à boire valorisé au Canada, fabriqué à partir de surplus de production de lait d'avoine, illustre comment les formats à boire accueillent des récits de durabilité en réutilisant des sous-produits qui seraient autrement mis au rebut.

La résilience du yaourt à la cuillère provient de son positionnement comme substitut de repas, avec des marques mettant en avant 15 à 20 grammes de protéines par portion (via enrichissement) et des portions de 150 à 170 grammes offrant une satiété comparable au yaourt grec. Les attentes en matière de texture diffèrent nettement entre les catégories ; les consommateurs de yaourt à boire tolèrent une viscosité plus faible et privilégient l'intensité des saveurs, tandis que les consommateurs de yaourt à la cuillère exigent une crémosité et une texture en bouche imitant les produits laitiers, créant des défis de formulation distincts. L'adoption en restauration favorise les formats à boire, car les cafés et les restaurants à service rapide peuvent les intégrer dans des smoothies, des boissons au café et des réfrigérateurs à emporter sans nécessiter de bols ou de cuillères, réduisant la complexité opérationnelle. La division des catégories se creusera probablement à mesure que les formats à boire poursuivront un positionnement de boisson fonctionnelle (énergie, immunité, santé intestinale) tandis que les formats à la cuillère défendront les occasions traditionnelles de yaourt (petit-déjeuner, dessert, ingrédient culinaire), créant des trajectoires de croissance parallèles avec une cannibalisation minimale.

Par saveur : les stratégies de masquage stimulent la croissance des variantes aromatisées

Le yaourt non laitier aromatisé commandait 45,63 % de part de marché en 2025 et se développe à un TCAC de 13,06 % jusqu'en 2031, dépassant les variantes non aromatisées car les fabricants déploient des systèmes d'arômes naturels, vanille, fraise, myrtille, mangue, cacao pour masquer les notes de légumineuse, crayeuses ou de céréales fermentées inhérentes aux substrats végétaux. La vanille reste la saveur dominante, car ses composés aromatiques (vanilline, éthylvanilline) suppriment efficacement les notes indésirables tout en maintenant l'attrait d'étiquette propre lorsqu'elle est sourçée à partir de haricots de Madagascar ou de Tahiti. Les saveurs fruitées exploitent des purées et des concentrés pour offrir une douceur et une acidité qui équilibrent la base neutre ou légèrement amère du yaourt à base de plantes, mais introduisent des défis de formulation autour de la stabilité du pH et des interactions avec la pectine qui peuvent provoquer de la synérèse (séparation du lactosérum) pendant la durée de conservation. Les variantes au cacao et au chocolat, connaissant des taux de croissance à deux chiffres, séduisent les occasions de dessert et les démographies plus jeunes, avec des marques comme Kite Hill et Forager Project les positionnant comme des alternatives indulgentes mais soucieuses de la santé aux puddings ou à la crème glacée.

Le yaourt non aromatisé, bien que croissant plus lentement, conserve une base fidèle parmi les utilisateurs culinaires qui le substituent à la crème aigre, à la mayonnaise ou au yaourt laitier dans les recettes, et parmi les consommateurs puristes sceptiques à l'égard des sucres ajoutés et des arômes naturels. Le mouvement d'étiquette propre, mettant l'accent sur des listes d'ingrédients de moins de 10 composants, favorise les formulations non aromatisées qui évitent les composés aromatisants, les édulcorants et les additifs colorants. Le choix de l'édulcorant bifurque le segment aromatisé : le sucre de canne biologique domine les produits conventionnels, tandis que la stévia, le fruit du moine et l'allulose capturent les niches à faible indice glycémique et cétogènes, chacun conférant des arrière-goûts distincts nécessitant une optimisation du masquage des arômes. Le paysage réglementaire autour des définitions des « arômes naturels », régi par le 21 CFR 101.22, qui permet des solvants synthétiques lors de l'extraction si la substance aromatisante elle-même est dérivée de sources naturelles, crée des préoccupations de transparence que les petites marques exploitent en listant des sources d'arômes spécifiques (par exemple, « extrait de gousse de vanille » contre « arôme naturel »). La trajectoire de croissance du yaourt aromatisé suggère que la parité gustative avec les produits laitiers sera atteinte par l'innovation en matière d'arômes avant l'innovation texturale, car les stratégies de masquage arrivent à maturité plus rapidement que les technologies de protéines et d'hydrocolloïdes.

Par canal de distribution : le hors domicile rebondit à mesure que la restauration se redresse

Les supermarchés et hypermarchés détenaient 81,74 % de part de distribution en 2025, reflétant la maturation de la catégorie dans les rayons réfrigérés grand public où la linéarité rivalise avec le yaourt laitier dans des enseignes comme Kroger, Safeway et Whole Foods Market, mais les canaux hors domicile, restaurants, cafés et opérateurs de restauration, se développent à un TCAC de 11,92 % jusqu'en 2031 à mesure que la reprise de la restauration post-pandémique et la diversification des menus stimulent les options sans produits laitiers. L'introduction par Starbucks en 2024 de smoothies au yaourt à base d'avoine et les ajouts de menus de parfait à base de plantes de Panera Bread signalent que les chaînes nationales considèrent le yaourt non laitier comme une vente additionnelle à marge accretive plutôt qu'une accommodation de niche, en particulier car la plupart des clients personnalisent désormais leurs commandes pour exclure les produits laitiers. Les épiceries de proximité et les détaillants spécialisés, bien que représentant une part absolue plus faible, captent une croissance incrémentale à mesure que les formats à boire individuels atteignent des formulations stables à température ambiante qui éliminent les contraintes de chaîne du froid, permettant un placement dans des rayons non réfrigérés et des distributeurs automatiques.

La domination hors domicile reflète le rôle des supermarchés en tant que canaux de découverte primaires, où la plupart des essais de yaourt à base de plantes proviennent d'échantillonnage en magasin, de présentoirs en tête de gondole et de prix promotionnels qui subventionnent l'essai parmi les consommateurs fidèles aux produits laitiers. Les détaillants spécialisés, épiceries naturelles comme Sprouts Farmers Market et coopératives indépendantes, servent d'incubateurs pour les marques émergentes (Lavva, Cocojune, GT's Living Foods) qui manquent d'échelle de production ou de frais de référencement pour accéder aux chaînes grand public, bien que la graduation vers la distribution en supermarché reste l'objectif stratégique pour la croissance du volume. Les clubs d'entrepôt (Costco, Sam's Club) émergent comme moteurs de volume pour les marques établies comme Chobani et Oatly, offrant des multipacks (6 à 12 unités) à des remises de 15 à 20 % par rapport au prix unitaire en supermarché, bien que le modèle d'achat en gros de ce canal limite la variété de références et favorise les saveurs les plus vendues (vanille, fraise, nature) par rapport aux offres de niche.

Analyse géographique

Les États-Unis représentaient 91,47 % des revenus du yaourt non laitier en Amérique du Nord en 2025, portés par les marchés urbains côtiers (Californie, New York, Massachusetts) où la pénétration à base de plantes dépasse les ventes totales de yaourt et où les revenus des ménages soutiennent la prime de prix de 30 à 50 % par rapport aux équivalents laitiers. Le double rôle de la Californie en tant que premier producteur d'amandes du pays et État le plus peuplé crée un écosystème verticalement intégré où l'approvisionnement en ingrédients, la fabrication et la consommation se concentrent dans un rayon de 800 kilomètres, réduisant les coûts logistiques et permettant une itération rapide des produits. La clarté réglementaire aux États-Unis, notamment les lignes directrices préliminaires de la FDA de janvier 2025 sur l'étiquetage à base de plantes, fournit aux fabricants un cadre pour des allégations marketing conformes, bien que les efforts législatifs au niveau des États dans le Wisconsin et l'Idaho pour restreindre le terme « yaourt » aux seuls produits laitiers introduisent une fragmentation de la conformité.

Le Canada se développe à un TCAC de 12,31 % jusqu'en 2031, dépassant les États-Unis alors que les mandats provinciaux d'approvisionnement à base de plantes, comme la directive de la Colombie-Britannique de 2024 exigeant que les institutions publiques s'approvisionnent 20 % de leur alimentation auprès de fournisseurs à base de plantes, créent des canaux de demande garantis indépendants des évolutions des préférences des consommateurs. La position proactive de Santé Canada sur l'enrichissement, permettant l'ajout volontaire de calcium, de vitamine D et de vitamine B12 aux substituts de yaourt à base de plantes sans notification préalable (contrairement à l'exigence de la FDA que les allégations relatives à la teneur en éléments nutritifs répondent à des seuils spécifiques), réduit les obstacles à la reformulation et accélère le délai de mise sur le marché des références enrichies. Earth's Own Food Company, un acteur canadien, a tiré parti de l'approvisionnement en avoine domestique des provinces des Prairies pour obtenir des avantages de coût par rapport aux concurrents américains dépendant de bases importées, bien que sa distribution limitée en dehors du Canada contraigne l'échelle des revenus.

Le reste de l'Amérique du Nord, englobant le Mexique, l'Amérique centrale et les Caraïbes, reste embryonnaire avec une activité commerciale limitée, bien que le commerce transfrontalier des fabricants américains (Califia Farms, Ripple Foods) introduise le yaourt à base de plantes dans les détaillants premium à Mexico, Monterrey et Guadalajara. Les cadres réglementaires au Mexique, régis par la Secretaría de Salud et le COFEPRIS, exigent un étiquetage en langue espagnole et une documentation sur l'équivalence nutritionnelle pour les produits positionnés comme substituts laitiers, ajoutant 6 à 12 mois aux délais d'entrée sur le marché par rapport aux États-Unis ou au Canada. Le potentiel de croissance de la région repose sur la production localisée, tirant parti de l'offre de fruits tropicaux du Mexique (mangue, papaye, goyave) pour l'aromatisation et de la production de noix de coco d'Amérique centrale pour les ingrédients de base, plutôt que sur des modèles dépendants des importations confrontés à des barrières tarifaires et logistiques. La vulnérabilité climatique, notamment l'exposition aux ouragans dans les Caraïbes et les cycles de sécheresse en Amérique centrale, introduit un risque de chaîne d'approvisionnement qui dissuade les investissements en capital à long terme des fabricants multinationaux, expliquant pourquoi la région reste un marché de basse priorité malgré ses 180 millions d'habitants.

Paysage concurrentiel

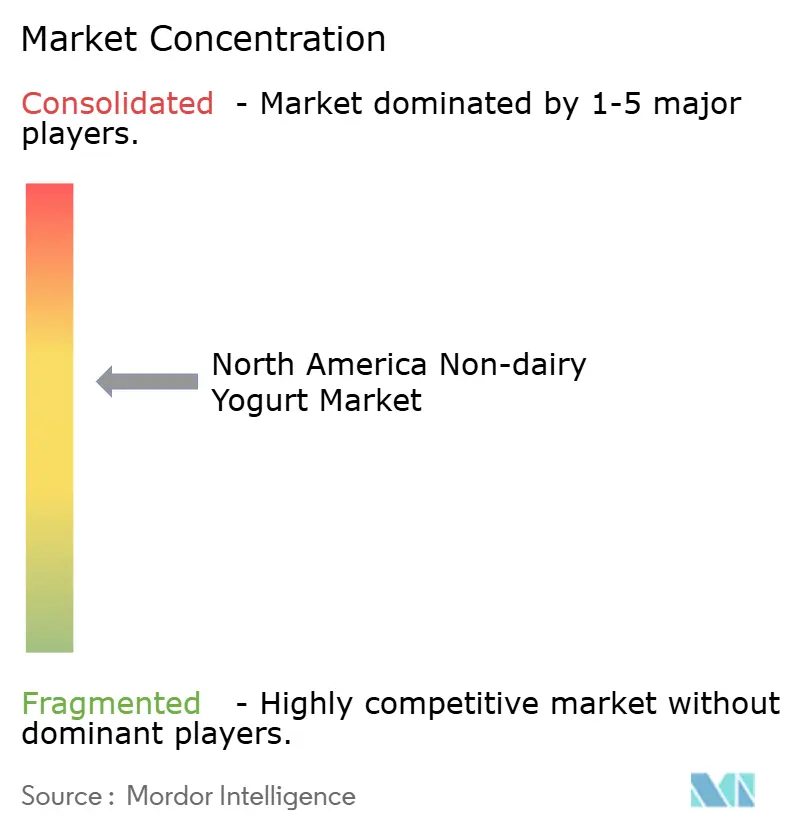

Le marché nord-américain du yaourt non laitier présente une consolidation modérée, car les acteurs laitiers multinationaux établis (Danone, Groupe Lactalis) concurrencent les spécialistes à base de plantes (Oatly, Kite Hill, Califia Farms) et les perturbateurs émergents (Lavva, Cocojune, Good Karma) qui exploitent un positionnement de niche et des canaux de vente directe aux consommateurs pour contourner le contrôle des détaillants. La double stratégie de Danone, désinvestir des marques laitières historiques (Horizon Organic, Wallaby) tout en investissant dans sa plateforme ouverte de biotechnologie pour la fermentation de précision, signale un pari à long terme selon lequel les protéines laitières de nouvelle génération produites par fermentation microbienne convergeront avec les formulations de yaourt à base de plantes, créant des produits hybrides qui offrent les attributs sensoriels des produits laitiers sans intrants animaux.

Le pivot allégé en actifs d'Oatly, illustré par la fermeture de l'installation de Dallas-Fort Worth et la vente de l'usine d'Ogden à YYF en 2024, reflète des pressions sur les marges dues aux prix des matières premières de l'avoine et à l'intensité promotionnelle, forçant un passage vers des accords de co-fabrication par des tiers qui sacrifient l'intégration verticale pour l'efficacité du capital. Les opportunités se concentrent autour des allégations fonctionnelles, soutien immunitaire, modulation de l'axe intestin-cerveau, récupération sportive qui nécessitent une justification clinique mais commandent des primes de prix si validées, comme en témoigne le yaourt à la noix de coco riche en probiotiques de GT's Living Foods positionné à 6 à 7 USD par contenant de 240 ml contre 4 à 5 USD pour les références conventionnelles à base de plantes. Le déploiement technologique se concentre sur l'optimisation de la fermentation, avec des marques déposant des brevets pour des souches bactériennes adaptées au pH et aux profils nutritionnels des substrats végétaux, et le traitement à haute pression (HPP) qui prolonge la durée de conservation à 60 à 90 jours sans dégradation thermique des probiotiques ou des vitamines sensibles à la chaleur.

Les acteurs plus petits comme Lavva, utilisant des noix pili provenant de systèmes agroforestiers philippins, et Cocojune, mettant l'accent sur la noix de coco d'origine unique, se taillent des niches en reliant la provenance des ingrédients à des récits d'agriculture régénérative, un positionnement qui résonne auprès des consommateurs soucieux de l'environnement sceptiques à l'égard des chaînes d'approvisionnement en produits de base. La conformité réglementaire, notamment autour des allégations probiotiques et de l'enrichissement en nutriments, favorisera les acteurs plus importants disposant d'équipes dédiées aux affaires réglementaires capables de naviguer dans les exigences d'allégations structure/fonction de la FDA et les lois d'étiquetage au niveau des États, créant des barrières à l'entrée pour les startups sous-capitalisées.

Leaders du secteur du yaourt non laitier en Amérique du Nord

Groupe Lactalis

The Hain Celestial Group Inc.

Yoso Brands

Danone S.A.

Otsuka Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Oikos a lancé sa gamme Oikos PRO au Canada, proposant des produits yaourt contenant 18 à 24 grammes de protéines par portion, fabriqués à partir de lait laitier 100 % canadien et ne contenant pas de sucre ajouté. La gamme de produits répondait à la demande croissante d'options à haute densité nutritive, soutenant la construction musculaire et la récupération. Danone Canada a souligné l'importance des protéines dans les modes de vie actifs, tandis qu'une campagne marketing nationale visait à inspirer les consommateurs à « Nourrir votre force ».

- Février 2024 : Silk de Danone Canada a fait avancer la révolution à base de plantes avec le lancement de son yaourt à base de plantes protéiné avec de la protéine de pois canadienne. Avec 12 g de protéines par portion de 175 g et une texture épaisse de style grec caractéristique, le yaourt à base de plantes Silk a été mis à disposition dans les saveurs Citron vert et Vanille, offrant un goût, une consistance et une nutrition exceptionnels. Silk a également lancé une recette améliorée, de nouvelles saveurs et tailles pour sa gamme existante de yaourts à base de plantes à la noix de coco.

Portée du rapport sur le marché du yaourt non laitier en Amérique du Nord

Le marché du yaourt non laitier en Amérique du Nord est segmenté par type, catégorie, canal de distribution et géographie. Par type, le marché est segmenté en yaourt au soja, yaourt à l'amande, yaourt à l'avoine et autres. Par catégorie, le marché est segmenté en yaourt à boire et yaourt à la cuillère. Par saveur, le marché est segmenté en aromatisé et non aromatisé. Par canal de distribution, le marché est segmenté en hors domicile et à emporter. Par géographie, le marché est segmenté en Canada, États-Unis et autres. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Yaourt au soja |

| Yaourt à l'amande |

| Yaourt à l'avoine |

| Autres |

| Yaourt à boire |

| Yaourt à la cuillère |

| Aromatisé |

| Non aromatisé |

| Hors domicile | |

| À emporter | Épiceries de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Type | Yaourt au soja | |

| Yaourt à l'amande | ||

| Yaourt à l'avoine | ||

| Autres | ||

| Catégorie | Yaourt à boire | |

| Yaourt à la cuillère | ||

| Saveur | Aromatisé | |

| Non aromatisé | ||

| Canal de distribution | Hors domicile | |

| À emporter | Épiceries de proximité | |

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres | ||

| Par géographie | États-Unis | |

| Canada | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Substituts laitiers - Les substituts laitiers sont des aliments fabriqués à partir de lait/huiles à base de plantes au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le substitut de lait à base de plantes ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spéciales à travers le monde.

- Beurre non laitier - Le beurre non laitier est une alternative de beurre végane fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs comme le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base de plantes est une catégorie en croissance. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient animal. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou d'origine animale, notamment les œufs, le lait, la crème ou le miel.

- Lait à base de plantes - Les laits à base de plantes sont des substituts de lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits à base de plantes tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes procédés que le fromage naturel ; cependant, il nécessite plus d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique la fonte du fromage naturel, son émulsification et l'ajout de conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une seule couche de crème qui apparaît à la surface du lait bouilli. |

| Crème entière | La crème entière contient 48 % de matières grasses, plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés à l'état congelé. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait consiste à le chauffer pendant 1 à 8 secondes à 135-154 °C, ce qui tue le micro-organisme pathogène sporulant, aboutissant à un produit ayant une durée de conservation de plusieurs mois. |

| Beurre non laitier/beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les fèves de soja, les plantains, l'avoine et les pois. |

| Hors domicile | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| À emporter | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissures et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé fabriqué à partir de glace combinée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, une liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou <q>sur l'étagère,</q> pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus de gestion de la chaîne d'approvisionnement dans lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est un organisme de certification kasher basé à New York. |

| Gelato | Le gelato est un dessert crémeux glacé à base de lait, de crème épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables requises pour les prévisions du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement