Taille et part du marché du lait d'amande en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

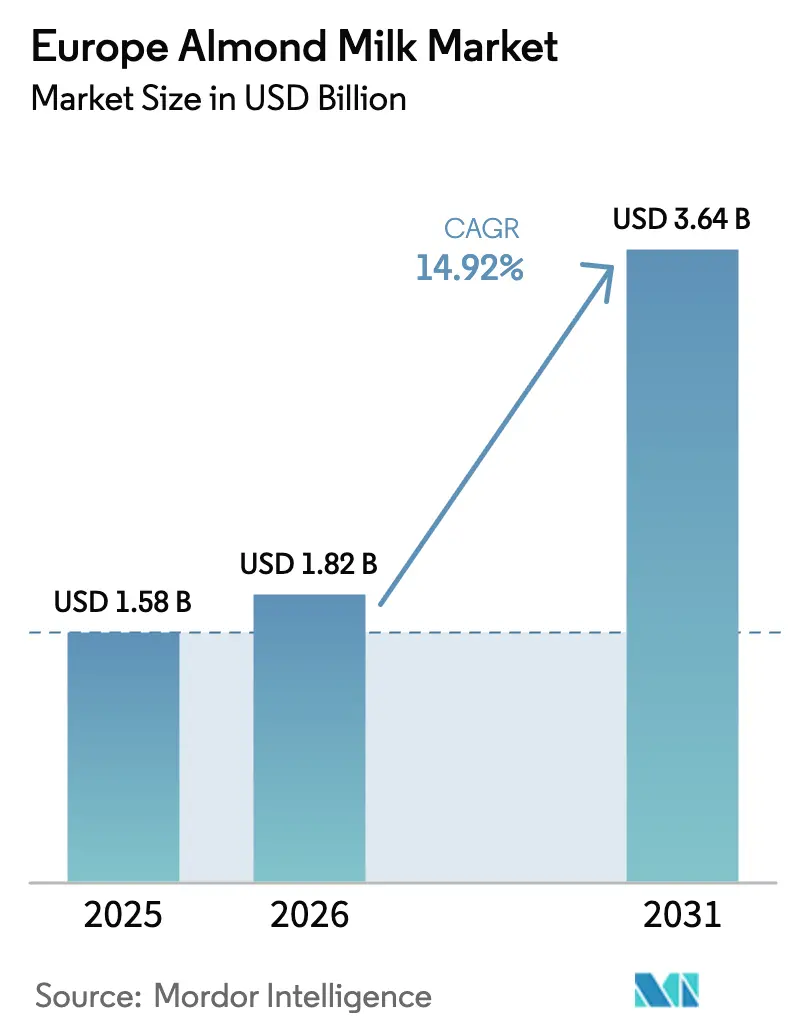

| Taille du marché de l'année de base (2025) | 1.58 Milliards de dollars |

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 3.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du lait d'amande en Europe par Mordor Intelligence

La taille du marché du lait d'amande en Europe devrait passer de 1,58 milliard USD en 2025 à 1,82 milliard USD en 2026, et les prévisions indiquent qu'il atteindra 3,64 milliards USD d'ici 2031, à un TCAC de 14,92 % sur la période 2026-2031. Les consommateurs stimulent de plus en plus la demande en raison d'une sensibilisation accrue à l'intolérance au lactose, de l'adoption croissante des régimes végétaliens et flexitariens, ainsi que des innovations continues qui reproduisent avec succès le goût et les fonctionnalités des produits laitiers. Les fabricants renforcent l'attrait auprès des consommateurs en introduisant des emballages en verre haut de gamme, des formulations enrichies et des produits de qualité barista. Par ailleurs, les entreprises intègrent ces produits dans la restauration, ce qui élargit leur utilisation au-delà des rayons de vente au détail et vers des occasions de consommation diversifiées. L'Allemagne domine le marché avec une forte acceptation des marques, tandis que les Pays-Bas connaissent la plus forte expansion en volume. Par ailleurs, un paysage concurrentiel consolidé garantit la discipline tarifaire, même si les disparités de TVA persistent.

Points clés du rapport

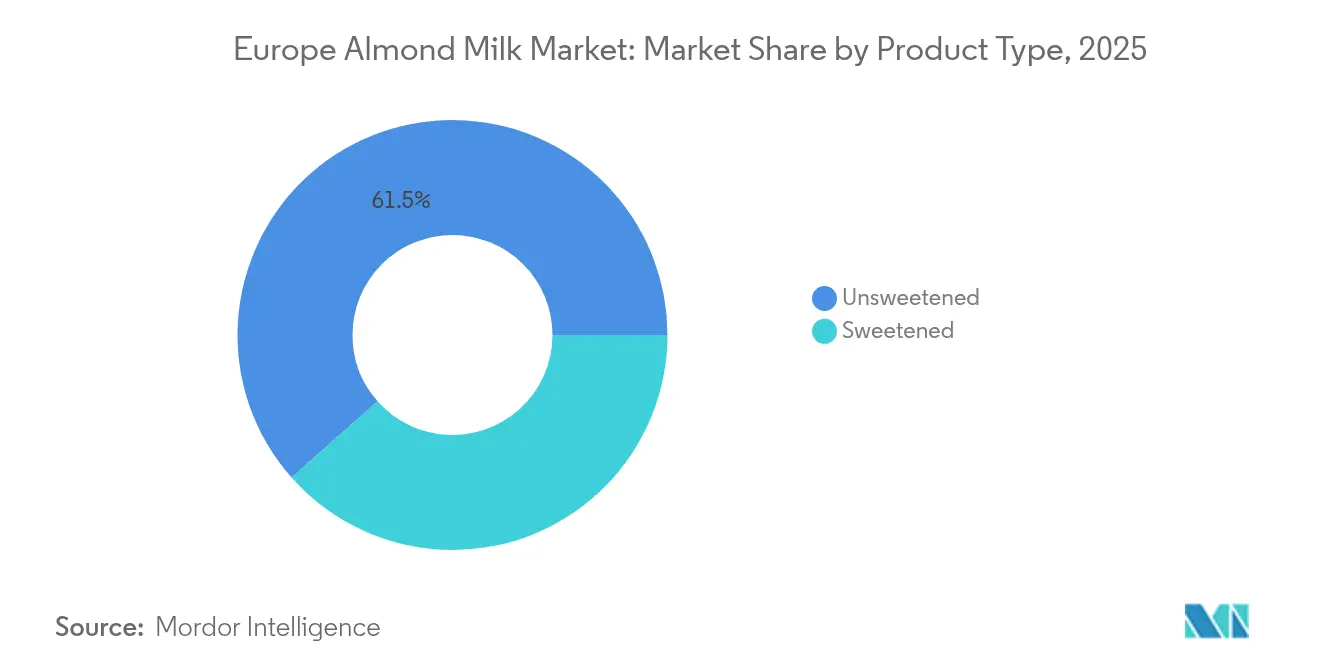

- Par type de produit, les variantes non sucrées représentaient 61,54 % de la part du marché du lait d'amande en Europe en 2025 ; les produits sucrés devraient progresser à un TCAC de 15,12 % jusqu'en 2031.

- Par type d'emballage, les formats carton détenaient une part dominante de 57,76 % de la taille du marché du lait d'amande en Europe en 2025, tandis que les bouteilles en verre progressent à un TCAC de 15,34 % jusqu'en 2031.

- Par saveur, les produits non aromatisés représentaient 67,93 % du marché du lait d'amande en Europe en 2025 ; les options aromatisées devraient croître à un TCAC de 15,98 % jusqu'en 2031.

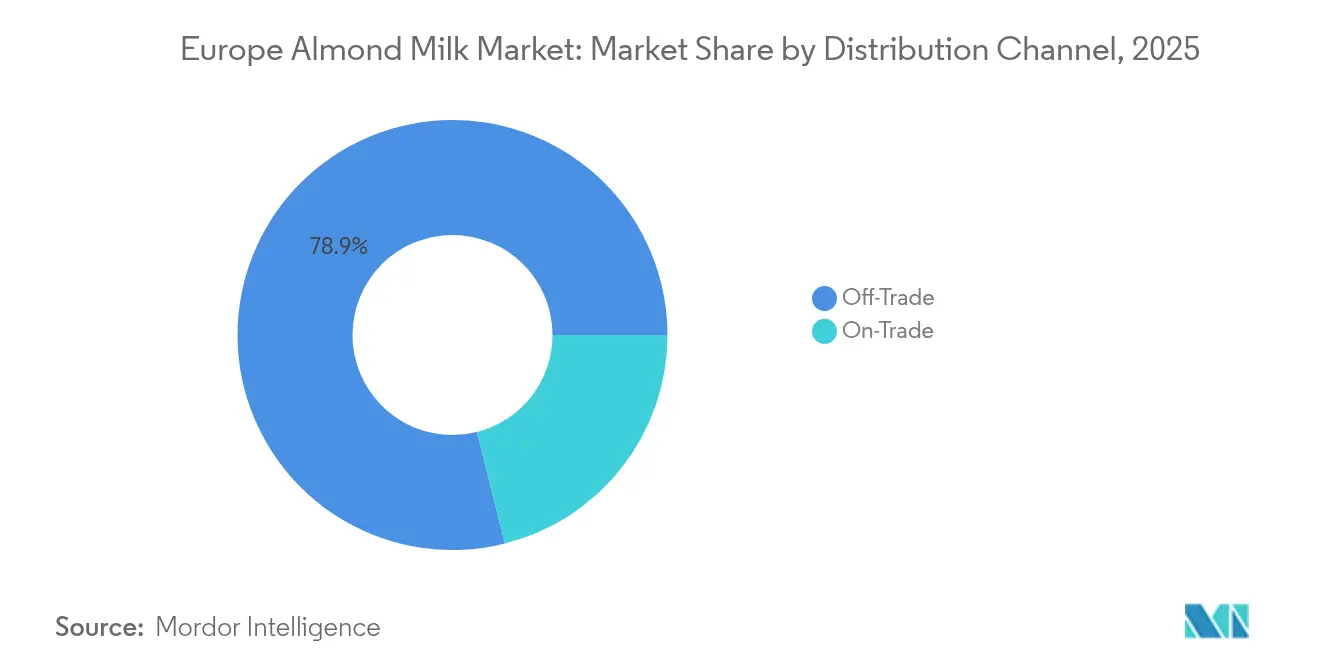

- Par canal de distribution, les circuits hors commerce détenaient 78,92 % de la part du marché du lait d'amande en Europe en 2025, tandis que les canaux en commerce devraient enregistrer un TCAC de 15,46 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 23,41 % de la taille du marché du lait d'amande en Europe en 2025, et les Pays-Bas devraient progresser à un TCAC de 15,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du lait d'amande en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre croissant de cas d'intolérance au lactose et d'allergies aux produits laitiers | +2.8% | Régional, avec une prévalence plus élevée en Europe du Nord | Long terme (≥ 4 ans) |

| Croissance de la population végétalienne et adoption des régimes alimentaires à base de plantes | +3.2% | Allemagne, Pays-Bas, Royaume-Uni – marchés clés | Moyen terme (2-4 ans) |

| Innovations continues de produits, saveurs, options enrichies/fonctionnelles | +2.1% | Europe occidentale, avec extension vers l'Europe de l'Est | Court terme (≤ 2 ans) |

| Forte activité marketing et de marque des principales entreprises de lait d'amande | +1.9% | Allemagne, Royaume-Uni, France – marchés primaires | Moyen terme (2-4 ans) |

| Recommandation par des nutritionnistes et des influenceurs du secteur du fitness | +1.4% | Centres urbains à travers l'Europe | Court terme (≤ 2 ans) |

| Intégration du lait d'amande dans la restauration, les cafés et les boissons de spécialité | +2.7% | Allemagne, Pays-Bas, Royaume-Uni, avec extension vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de cas d'intolérance au lactose et d'allergies aux produits laitiers

Le marché du lait d'amande en Europe est significativement porté par la prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers, qui poussent les consommateurs à rechercher des alternatives sans produits laitiers. En particulier, l'intolérance au lactose conduit de nombreuses personnes à éviter les produits laitiers conventionnels, tandis que les allergies aux protéines du lait — notamment dans des pays comme la Finlande où l'on estime qu'un nouveau-né sur 60 000 est touché [1]Source : Medline Plus, "Intolérance au lactose", www.medlineplus.gov — accroissent la demande d'options hypoallergéniques à base de plantes telles que le lait d'amande. Ce changement démographique vers des consommateurs soucieux de leur santé et conscients de leurs allergies est complété par la montée du végétalisme et des préoccupations environnementales, positionnant le lait d'amande comme un choix privilégié pour son profil faible en calories, sans lactose et riche en nutriments. Le marché est également alimenté par l'expansion de l'innovation produit, une plus grande disponibilité en commerce de détail et en ligne, ainsi qu'une évolution vers une consommation durable. La consommation accrue chez les consommateurs orientés vers le fitness et l'alimentation consciente, associée aux recommandations d'experts en nutrition, renforce encore la croissance du marché, faisant du lait d'amande un incontournable dans les boissons, les aliments pour le petit-déjeuner et les applications culinaires sans produits laitiers dans toute la région.

Croissance de la population végétalienne et adoption des régimes alimentaires à base de plantes

L'adoption croissante des régimes alimentaires à base de plantes et la population végétalienne en hausse constituent des moteurs importants du marché du lait d'amande en Europe. Des pays comme la Finlande, la Suède, l'Allemagne et le Royaume-Uni présentent des pourcentages substantiels de leur population adoptant des modes de vie végétaliens ou flexitariens, motivés par des préoccupations sanitaires, environnementales et éthiques. Cette tendance encourage une consommation accrue de lait d'amande en raison de sa perception comme une alternative nutritive, durable et délicieuse aux produits laitiers. En complément, les Recommandations nutritionnelles nordiques 2023 soutiennent explicitement une consommation quotidienne de 20 à 30 grammes de noix, soulignant les bienfaits pour la santé liés à la consommation de noix, tels que la réduction du risque de maladies cardiovasculaires et de certains cancers [2]Source : RECOMMANDATIONS NUTRITIONNELLES NORDIQUES 2023, "Noix et graines", www.pub.norden.org. Ces orientations renforcent le soutien réglementaire et nutritionnel pour les produits dérivés de l'amande, en particulier sur les marchés scandinaves, stimulant la confiance des consommateurs et l'acceptation du marché. De telles recommandations officielles renforcent l'attrait du lait d'amande, le positionnant comme un choix favorable à la santé et durable, aligné sur l'évolution des recommandations diététiques et des préférences de style de vie dans le nord de l'Europe.

Innovations continues de produits, saveurs, options enrichies/fonctionnelles

Les innovations continues de produits, notamment le développement de nouvelles saveurs et d'options de lait d'amande enrichies et fonctionnelles, constituent un moteur clé du marché du lait d'amande en Europe. Les marques élargissent activement leurs portefeuilles avec des variantes aromatisées telles que la vanille, le chocolat et le café, répondant aux goûts diversifiés des consommateurs et attirant les jeunes générations. Par ailleurs, les laits d'amande enrichis en nutriments essentiels comme le calcium, la vitamine D et les acides gras oméga-3 répondent aux consommateurs soucieux de leur santé qui recherchent des bénéfices nutritionnels accrus. Ces innovations correspondent à la demande croissante des consommateurs pour des produits à base de plantes offrant à la fois goût et avantages fonctionnels. De plus, les efforts en matière de durabilité à travers des emballages respectueux de l'environnement et des certifications à étiquette propre renforcent encore l'attrait du lait d'amande. Les leaders du marché tirent parti de ces innovations produits pour se différencier et stimuler la croissance, faisant du lait d'amande un choix courant pour les boissons, la cuisine et les besoins diététiques spécifiques à travers l'Europe.

Forte activité marketing et de marque des principales entreprises de lait d'amande

La forte activité marketing et de marque des principales entreprises de lait d'amande stimule considérablement le marché du lait d'amande en Europe. Les acteurs majeurs tels que Blue Diamond Growers (Almond Breeze), Danone S.A., Oatly AB et Nestlé s'appuient sur d'importantes campagnes marketing mettant en avant les bienfaits pour la santé, la durabilité et l'alignement sur les modes de vie pour renforcer la visibilité de leurs marques et la confiance des consommateurs. Ces entreprises investissent massivement dans la publicité numérique, les partenariats avec des influenceurs et le marketing culturel qui résonnent auprès des consommateurs soucieux de l'environnement et de leur santé. Leur positionnement du lait d'amande comme une alternative premium, nutritive et durable aux produits laitiers aide à différencier les produits sur un marché encombré. De plus, les partenariats stratégiques avec les détaillants et les parrainages au sein des chaînes de café et des établissements de restauration facilitent les essais par les consommateurs et les usages fréquents. Cet engagement actif de marque favorise une forte fidélité des consommateurs, soutient des stratégies de tarification premium et élargit la portée du marché, faisant du marketing un facteur décisif dans la croissance rapide et l'acceptation du lait d'amande sur les divers marchés européens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix plus élevé par rapport au lait de vache ordinaire | -2.4% | Marchés sensibles aux prix : Europe de l'Est, Europe du Sud | Long terme (≥ 4 ans) |

| Préoccupations liées aux allergènes — les amandes sont des fruits à coque, limitant le marché pour certains | -1.1% | Europe du Nord avec une prévalence plus élevée des allergies aux fruits à coque | Long terme (≥ 4 ans) |

| Difficulté à reproduire la texture et les caractéristiques fonctionnelles du lait de vache | -1.8% | Marchés laitiers traditionnels : France, Italie, Allemagne | Moyen terme (2-4 ans) |

| Problèmes d'acceptation du goût et de la texture dans certains segments de consommateurs | -1.6% | Segments ruraux et de consommateurs plus âgés à travers l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix plus élevé par rapport au lait de vache ordinaire

Le prix plus élevé du lait d'amande par rapport au lait de vache ordinaire demeure un frein important au marché en Europe. Malgré sa popularité croissante en raison de ses bienfaits pour la santé, de la durabilité et des restrictions alimentaires telles que l'intolérance au lactose, le lait d'amande coûte généralement plus cher — souvent 10 à 30 % de plus — que le lait de vache conventionnel dans les points de vente au détail. Cette différence de prix est due à des facteurs tels que le coût des amandes, la transformation et les variantes enrichies ou aromatisées, qui augmentent les dépenses de fabrication. La sensibilité des consommateurs aux prix, notamment dans un contexte d'inflation économique et de hausse des prix alimentaires, limite l'adoption généralisée parmi les segments sensibles aux prix. Par conséquent, la tarification premium peut freiner la pénétration du marché de masse, particulièrement dans les régions sensibles aux prix ou parmi les groupes à revenus plus faibles. Bien que la demande continue de croître, le prix élevé reste un obstacle pour certains consommateurs, mettant les marques de lait d'amande au défi d'équilibrer qualité, innovation et accessibilité financière pour soutenir une croissance à long terme dans le paysage concurrentiel de l'Europe.

Préoccupations liées aux allergènes - les amandes sont des fruits à coque, limitant le marché pour certains

La croissance du lait d'amande sur le marché européen est freinée par les préoccupations liées aux allergènes, car les amandes sont un allergène courant parmi les fruits à coque. La prévalence des allergies aux fruits à coque chez les adultes varie de 1 % à 2 %, avec des risques de réactions sévères, notamment l'anaphylaxie, qui créent des limites absolues à l'expansion du marché ne pouvant être surmontées par l'innovation produit ou les efforts marketing [3]Source : RECOMMANDATIONS NUTRITIONNELLES NORDIQUES 2023, "Noix et graines", www.pub.norden.org. Les réglementations strictes de l'UE imposent un étiquetage clair des allergènes pour les fruits à coque tels que les amandes afin de protéger les consommateurs sensibles. Cette limitation allergénique exclut un segment de consommateurs souffrant d'allergies aux noix de l'utilisation du lait d'amande, délimitant ainsi efficacement son marché total adressable. Par conséquent, bien que le lait d'amande jouisse d'une popularité auprès d'un large public, ces problèmes d'allergènes représentent un frein critique et non négociable sur le marché du lait d'amande en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes sucrées stimulent la croissance premium

Le segment détenant la plus grande part de marché sur le marché du lait d'amande en Europe est la catégorie du lait d'amande non sucré, qui représentait environ 61,54 % du marché en 2025. Ce segment domine en raison de la préférence croissante des consommateurs soucieux de leur santé qui privilégient les options naturelles, faibles en calories et en sucre. Le lait d'amande non sucré est apprécié pour son attrait à étiquette propre et sa compatibilité avec les régimes végétaliens et sans lactose. Il est couramment utilisé comme substitut laitier dans les boissons, les céréales et la cuisine. La large disponibilité du lait d'amande non sucré dans les supermarchés et les magasins d'alimentation naturelle à travers l'Europe soutient sa part de marché substantielle. L'éducation des consommateurs sur les avantages des produits non sucrés, tels qu'un apport en sucre réduit et moins d'additifs, renforce encore sa position dominante. Malgré sa grande part, ce segment fait face à une concurrence croissante de la part des variantes de lait d'amande aromatisées et de spécialité qui répondent aux goûts évolutifs des consommateurs.

Le segment à la croissance la plus rapide est la catégorie du lait d'amande sucré, qui s'accélère à un taux de croissance annuel composé (TCAC) de 15,12 % jusqu'en 2031. Cette croissance rapide indique la volonté des consommateurs de payer une prime pour des produits de lait d'amande aux profils de goût améliorés qui surmontent les obstacles traditionnels à l'adoption, tels que la fadeur ou le manque de saveur. Le lait d'amande sucré attire particulièrement les jeunes consommateurs et ceux qui découvrent les alternatives à base de plantes et qui préfèrent une saveur plus gourmande. Sa croissance est portée par l'innovation en matière d'édulcorants, tels que les sucres naturels, et l'introduction d'une variété de saveurs comme la vanille, le chocolat et les mélanges de fruits rouges. Les fabricants capitalisent sur cette tendance en élargissant leurs gammes de produits et en incorporant des ingrédients fonctionnels tels que des vitamines et des minéraux. La disponibilité croissante du lait d'amande sucré dans les secteurs de la vente au détail et de la restauration alimente son expansion, à mesure que les consommateurs recherchent des options à base de plantes pratiques et agréables.

Par type d'emballage : les bouteilles en verre signalent un positionnement premium

Le segment le plus important du marché du lait d'amande en Europe par type d'emballage est le format carton, qui détenait une part dominante d'environ 57,76 % en 2025. Ce type d'emballage est favorisé pour sa durabilité, sa capacité de stockage en vrac et sa praticité, en faisant le choix privilégié des consommateurs et des détaillants. Les cartons sont largement accessibles dans les supermarchés et les magasins spécialisés, renforçant leur domination sur le marché. Ils correspondent également à la préférence croissante des consommateurs pour des solutions d'emballage respectueuses de l'environnement, mettant l'accent sur les matériaux recyclables et biodégradables. La présence importante des emballages en carton dans les points de vente au détail consolide encore davantage sa position dominante. Avec l'intérêt croissant des consommateurs pour la durabilité et la praticité, les formats carton devraient conserver leur grande part de marché dans les années à venir.

Le segment d'emballage à la croissance la plus rapide est les bouteilles en verre, avec un TCAC de 15,34 %. Cette croissance est portée par la volonté croissante des consommateurs de payer une prime pour un emballage de haute qualité et esthétiquement attrayant qui renforce la valeur perçue du produit et la différenciation. Les bouteilles en verre sont associées à un positionnement premium, perçues comme plus durables, et sont souvent utilisées pour les variantes de lait d'amande aromatisées et de spécialité. L'attrait des bouteilles en verre dans les points de vente au détail premium et les cafés spécialisés accélère la demande, en particulier parmi les consommateurs soucieux de l'environnement qui privilégient les emballages réutilisables et recyclables. La tendance vers le marquage fonctionnel et artisanal stimule également les ventes de bouteilles en verre, car les marques cherchent à capitaliser sur leur image premium et durable. La structure de ce segment suggère un changement stratégique vers des emballages qui améliorent la perception de la marque et s'alignent sur les comportements de consommation de plus en plus éco-conscients.

Par saveur : l'innovation stimule l'expansion du segment aromatisé

Le segment détenant la plus grande part de marché sur le marché du lait d'amande en Europe est la catégorie du lait d'amande non aromatisé, qui représentait environ 67,93 % du marché en 2025. Cette part dominante reflète la forte préférence des consommateurs pour le profil de goût naturel et polyvalent du lait d'amande non aromatisé, le rendant adapté à une large gamme d'utilisations, de la consommation nature à l'ajout dans les recettes et les boissons. La variante non aromatisée attire particulièrement les consommateurs soucieux de leur santé qui privilégient des ingrédients minimaux et une teneur en sucre plus faible, s'alignant bien avec les tendances à l'étiquette propre. Sa large disponibilité dans les principaux supermarchés, les magasins de santé spécialisés et les plateformes en ligne consolide encore sa position. Malgré sa part de marché élevée, cette catégorie reste résiliente grâce à une innovation continue, comme l'enrichissement en vitamines et minéraux.

En revanche, le segment à la croissance la plus rapide est le lait d'amande aromatisé, qui devrait croître à un TCAC de 15,98 % jusqu'en 2031. Cette croissance rapide met en évidence la volonté croissante des consommateurs d'essayer des variantes de lait d'amande aux profils de goût améliorés qui incluent des infusions de fruits naturels, de vanille, de chocolat et d'autres arômes. Le lait d'amande aromatisé attire les jeunes générations et ceux qui découvrent les alternatives à base de plantes et qui peuvent préférer des options plus sucrées et plus gourmandes. Les fabricants capitalisent sur cette tendance avec d'importantes extensions de gammes de produits et des lancements de saveurs créatives visant à diversifier le choix des consommateurs et à conquérir de nouveaux segments de marché. La disponibilité du lait d'amande aromatisé dans les établissements de restauration et les cafés contribue également à stimuler la croissance, car les consommateurs apprécient ces produits dans une variété de contextes hors domicile.

Par canal de distribution : l'expansion en commerce transforme l'accès au marché

Le canal de distribution hors commerce détient la plus grande part de marché sur le marché du lait d'amande en Europe, représentant environ 78,92 % du marché en 2025. Cette domination est en grande partie due à la large disponibilité des produits de lait d'amande dans les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de vente au détail en ligne. Ces points de vente offrent aux consommateurs un accès facile et fréquent au lait d'amande dans le cadre de leurs courses alimentaires habituelles, générant des volumes de ventes élevés et soutenus. La commodité et la variété offertes par les canaux hors commerce soutiennent la fidélité des consommateurs et les achats répétés. Les principaux détaillants sur les marchés clés tels que l'Allemagne, le Royaume-Uni et la France ont développé des rayons dédiés aux produits à base de plantes, renforçant encore la pénétration hors commerce. La large portée, les prix compétitifs et les activités promotionnelles dans ces canaux contribuent à maintenir leur position dominante.

À l'inverse, le canal en commerce est le segment à la croissance la plus rapide, s'accélérant à un TCAC de 15,46 % jusqu'en 2031. Ce segment comprend les cafés, les restaurants, les bars et autres établissements de restauration qui intègrent de plus en plus le lait d'amande dans leurs offres de boissons et d'aliments. La croissance en commerce est portée par une pénétration stratégique dans le secteur de la restauration où les consommateurs sont initiés au lait d'amande dans le café, les smoothies et les boissons de spécialité, élargissant l'exposition globale du marché. Les grandes chaînes de café telles que Starbucks, Costa Coffee et Caffè Nero proposent largement le lait d'amande comme option sans produits laitiers pour répondre à la demande des consommateurs en matière d'alternatives à base de plantes en dehors du domicile. La croissance de ce canal reflète une évolution des habitudes de consommation vers les occasions hors domicile et les achats expérientiels. Les établissements de restauration servent également de points d'essai, convertissant de nouveaux consommateurs qui pourraient ensuite acheter du lait d'amande par les canaux de vente au détail.

Analyse géographique

La position de leader de l'Allemagne avec une part de 23,41 % en 2025 souligne son niveau élevé d'acceptation des consommateurs et la présence d'un environnement réglementaire favorable. La base de consommateurs sophistiquée du pays valorise la qualité des produits, les bienfaits pour la santé et la durabilité, ce qui confère aux acteurs établis un avantage concurrentiel. La position forte de l'Allemagne sur le marché est encore renforcée par des politiques et des réglementations favorables qui promeuvent les produits biologiques et respectueux de l'environnement. L'infrastructure commerciale bien développée du pays et la sensibilisation généralisée aux régimes alimentaires à base de plantes créent un environnement propice à une croissance continue. Les marques locales et les acteurs internationaux tirent parti de la réputation du pays en matière de qualité pour maintenir leur domination sur le marché.

Par ailleurs, les Pays-Bas connaissent une croissance rapide à un TCAC de 15,22 % jusqu'en 2031. Cette expansion dynamique est alimentée par l'écosystème d'innovation robuste du pays, qui introduit continuellement de nouvelles formulations et variantes de produits. Les cadres réglementaires aux Pays-Bas sont progressifs et favorables au développement des produits à base de plantes, permettant aux entreprises d'expérimenter et d'optimiser leurs offres. L'état d'esprit progressiste du pays en matière de durabilité et d'innovation en fait un marché attrayant pour les marques émergentes et les acteurs établis cherchant à capitaliser sur les préférences des consommateurs pour des produits fonctionnels, orientés vers la santé et durables. L'environnement réglementaire encourage les investissements en recherche et développement et la diversification des produits, stimulant l'expansion accélérée du marché.

D'autres pays européens contribuent également à la croissance globale du marché. Par exemple, le Royaume-Uni, la France et l'Espagne assistent à des changements croissants des consommateurs vers des options laitières à base de plantes et biologiques, soutenus par une sensibilisation croissante à la santé et des préoccupations environnementales. Des pays comme la Suède et la Belgique gagnent du terrain en raison de leur haute conscience environnementale et des réglementations favorables aux aliments à base de plantes. Dans l'ensemble, le marché du lait d'amande en Europe est caractérisé par des dynamiques régionales diverses, avec des marchés matures comme l'Allemagne montrant la voie tandis que des marchés émergents comme les Pays-Bas progressent grâce à l'innovation et des politiques favorables. La croissance collective dans ces régions reflète l'appétit croissant de l'Europe pour des alternatives laitières à base de plantes durables, saines et innovantes.

Paysage concurrentiel

Le marché européen du lait d'amande présente une intensité concurrentielle modérément élevée, évaluée à 7 sur 10, portée en grande partie par la domination des multinationales établies. Ces acteurs mondiaux tirent parti d'importants avantages d'échelle dans la fabrication, la distribution et les capacités d'investissement marketing, leur permettant de maintenir de solides positions sur les marchés clés. Leurs infrastructures de fabrication établies permettent des efficiences de coûts et une production à haut volume, tandis que de vastes réseaux de distribution assurent une large pénétration géographique des principaux pôles d'Europe occidentale aux marchés émergents de l'Est. Des budgets marketing importants facilitent une forte notoriété de marque et permettent des campagnes promotionnelles étendues, renforçant la fidélité des consommateurs et les barrières à l'entrée pour les acteurs plus petits.

Parmi les principales multinationales, l'innovation stratégique et la diversification jouent un rôle crucial dans le maintien de l'avantage concurrentiel. Les entreprises investissent continuellement dans la recherche et le développement pour introduire de nouvelles variantes de lait d'amande avec des avantages santé accrus, une nutrition enrichie et des saveurs innovantes, répondant aux préférences de consommateurs de plus en plus sophistiqués. L'expansion du portefeuille de produits comprend également des gammes de lait d'amande premium et de spécialité, telles que des formulations barista et des options biologiques, consolidant leur attrait auprès de différents segments de clientèle.

Par ailleurs, de nombreux acteurs se concentrent sur la durabilité tout au long de la chaîne de valeur, s'alignant sur les attentes croissantes des consommateurs liées à l'approvisionnement respectueux de l'environnement, l'emballage et les pratiques de production. De plus, les offres de lait d'amande à marque propre par les chaînes d'épicerie intensifient la concurrence en proposant des alternatives rentables aux produits de marque. Le secteur dans son ensemble est dynamique, avec des fusions, acquisitions et alliances stratégiques façonnant la structure du marché à mesure que les acteurs cherchent à optimiser les synergies d'échelle et d'innovation. Pour rester compétitives, les entreprises doivent innover continuellement, maintenir de solides relations avec les détaillants et adopter des pratiques durables qui résonnent avec les goûts et valeurs évolutifs des consommateurs européens.

Leaders du secteur du lait d'amande en Europe

Britvic PLC

Calidad Pascual SAU

Danone S.A.

Blue Diamond Growers

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : Califia Farms a lancé la gamme Barista Blend au Royaume-Uni, comprenant l'Organic Oat Barista Blend et l'Almond Barista Blend à 2,35 GBP par litre, formulés spécifiquement pour les applications de café à domicile avec des capacités de moussage et de vapeur améliorées. Le lancement cible la demande croissante de boissons biologiques et d'amande dans les segments barista professionnel et domestique.

- Avril 2024 : Alpro a lancé des gammes de produits enrichies en protéines et des formats de 500 ml sur les marchés européens, répondant à la demande des consommateurs en matière de portions pratiques et de profils nutritionnels améliorés dans les alternatives de lait à base de plantes, y compris les formulations à base d'amande.

- Décembre 2023 : Blue Diamond Growers a étendu sa gamme Almond Breeze avec le lancement de l'Almond Breeze Original Almond & Oat Blend. Ce nouveau lait à base de plantes mélange des amandes et de l'avoine, offrant 45 calories, 450 mg de calcium et 4 grammes de sucre par portion d'une tasse. Le produit est conçu pour offrir une version plus saine et plus crémeuse du lait d'avoine traditionnel.

- Février 2023 : Danone a inauguré le centre de recherche et d'innovation Daniel Carasso à Paris-Saclay, dédié aux produits laitiers frais et aux produits à base de plantes, avec des centres spécialisés à base de plantes en Belgique et aux États-Unis, soutenant un investissement accru dans la supériorité des produits et les lancements d'innovation. Cette expansion des installations démontre un engagement continu envers le leadership du marché européen des produits à base de plantes.

Périmètre du rapport sur le marché du lait d'amande en Europe

Le hors commerce et le en commerce sont couverts en tant que segments par canal de distribution. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie, le Royaume-Uni sont couverts en tant que segments par pays.| Sucré |

| Non sucré |

| Carton |

| Bouteille en plastique |

| Bouteille en verre |

| Autres |

| Aromatisé |

| Non aromatisé |

| Hors commerce | Épiceries de proximité |

| Vente au détail en ligne | |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Autres | |

| En commerce |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Sucré | |

| Non sucré | ||

| Par type d'emballage | Carton | |

| Bouteille en plastique | ||

| Bouteille en verre | ||

| Autres | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par canal de distribution | Hors commerce | Épiceries de proximité |

| Vente au détail en ligne | ||

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Autres | ||

| En commerce | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale à la place de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base de plantes ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à travers le monde.

- Beurre non laitier - Le beurre non laitier est une alternative végétalienne au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs comme le végétarisme, le végétalisme et l'intolérance au gluten, le beurre végétal est un substitut sain et non laitier au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base de plantes est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, y compris les œufs, le lait, la crème ou le miel.

- Lait à base de plantes - Les laits à base de plantes sont des substituts du lait fabriqués à partir de noix (par ex., noisettes, graines de chanvre), de graines (par ex., sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par ex., soja). Les laits à base de plantes tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients exogènes. |

| Beurre non fermenté | Ce type de beurre n'a fait l'objet d'aucun traitement. |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits naturels et simples et d'ingrédients, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux ingrédients différents. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients artificiels ou colorants. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle présente un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, ainsi que comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par ex., les sorbets, les granités, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154°C, ce qui détruit les micro-organismes pathogènes sporulants, aboutissant à un produit ayant une durée de conservation de plusieurs mois. |

| Beurre non laitier/Beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| En commerce | Désigne les restaurants, les restaurations rapides (QSR) et les bars. |

| Hors commerce | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens types de fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure affinée et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé fabriqué à partir de glace combinée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Produit à conservation longue durée | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an, et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus de gestion de la chaîne d'approvisionnement dans lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème entière et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement