Taille et part du marché européen du fromage non laitier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

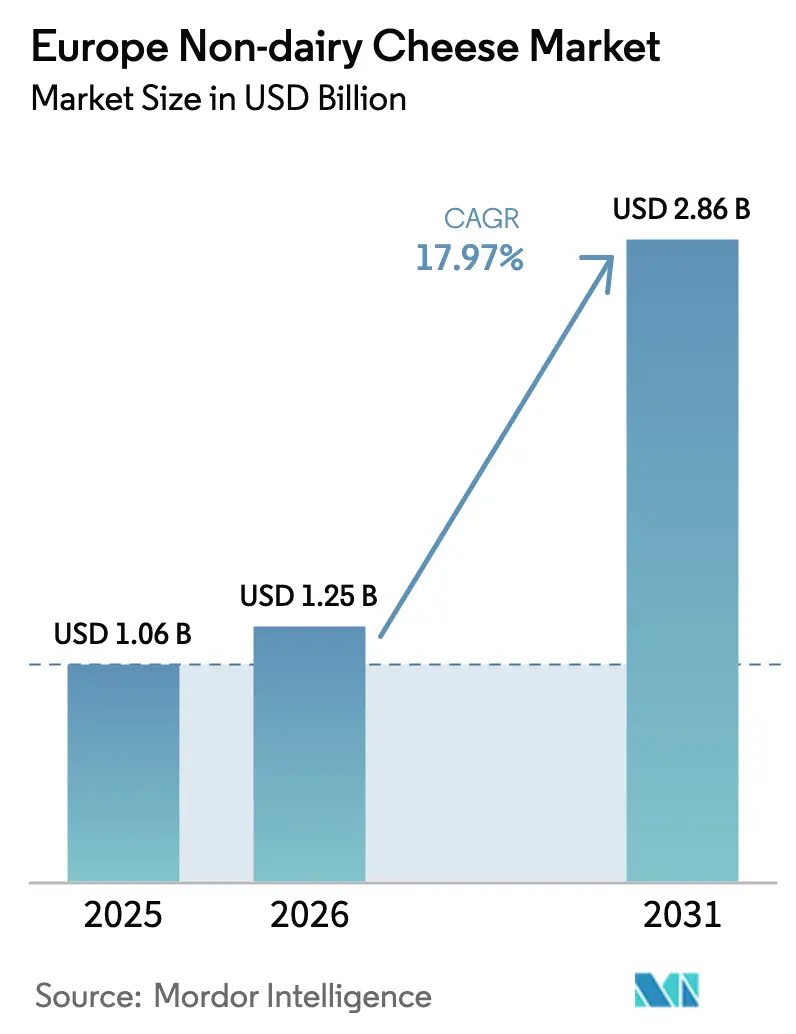

| Taille du marché de l'année de base (2025) | 1.06 Milliards de dollars |

| Taille du Marché (2026) | 1.25 Milliards de dollars |

| Taille du Marché (2031) | 2.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du fromage non laitier par Mordor Intelligence

Le marché européen du fromage non laitier était évalué à 1,06 milliard USD en 2025 et devrait progresser de 1,25 milliard USD en 2026 pour atteindre 2,86 milliards USD d'ici 2031, à un TCAC de 17,97 % durant la période de prévision (2026-2031). L'alimentation flexitarienne, les avancées en matière de fermentation de précision et la réattribution des linéaires par les détaillants soutiennent cette expansion. L'Espagne se distingue par un investissement significatif en 2023 et un plan d'action national pour les produits végétaux prévu pour 2026. L'Allemagne demeure le plus grand marché en termes de pénétration des ménages pour les substituts de viande à base de plantes et pour le lait végétal, témoignant d'une large familiarité avec les alternatives laitières. La volatilité des prix des matières premières laitières, associée à un répertoire croissant de protéines issues de noix, de légumineuses et de fermentation de précision, accélère la diversification des produits. Les détaillants substituent les barquettes en plastique par des conserves à température ambiante qui réduisent les coûts de la chaîne du froid et soutiennent les objectifs zéro déchet, stimulant ainsi la croissance de l'emballage en conserve. Les financements institutionnels valident cette trajectoire ; la Banque Européenne d'Investissement a accordé une facilité de 35 millions EUR à Formo en janvier 2025 pour développer la production de fromage frais par fermentation de précision [1]Source : GFI, « Le marché français des alternatives végétales résiste à l'inflation », gfieurope.org.

Principaux enseignements du rapport

- Par type, le fromage à base de soja a représenté 39,82 % de la part du marché européen du fromage végétal en 2025, tandis que le fromage à base de noix de cajou devrait se développer à un TCAC de 19,72 % jusqu'en 2031.

- Par forme, les tranches ont représenté 32,70 % de la taille du marché européen du fromage végétal en 2025 ; les formats râpés progressent à un TCAC de 19,55 % entre 2026 et 2031, portés par la reprise de la restauration collective.

- Par type d'emballage, les barquettes détenaient 44,60 % de la taille du marché européen du fromage végétal en 2025, tandis que les conserves ont enregistré le TCAC prévisionnel le plus élevé à 19,12 %, grâce à une logistique facilitée.

- Par canal de distribution, le hors commerce a représenté 95,80 % de la part du marché européen du fromage végétal en 2025 ; le commerce traditionnel devrait croître à un TCAC de 18,21 % à mesure que les restaurants diversifient leurs menus.

- Par géographie, l'Allemagne a conservé la plus grande part de 25,20 % en 2025, tandis que l'Espagne devrait afficher le TCAC le plus rapide à 18,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du fromage non laitier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance des populations véganes et végétariennes | +3.2% | Allemagne, Royaume-Uni, Pays-Bas ; effets d'entraînement vers l'Espagne, la France | Moyen terme (2-4 ans) |

| Augmentation des cas d'intolérance au lactose en Europe | +2.1% | Europe du Sud (Espagne, Italie, France) ; modérée en Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Élargissement des variétés et saveurs de fromages végétaux | +4.5% | Mondial, avec des gains précoces en Allemagne, au Royaume-Uni et en Espagne | Court terme (≤ 2 ans) |

| Innovations en matière de goût et de fondant des produits | +5.8% | Allemagne, France, Royaume-Uni ; pôles de fermentation de précision (Pays-Bas, Finlande) | Moyen terme (2-4 ans) |

| Amélioration des canaux de distribution en magasin et en ligne | +2.9% | Royaume-Uni, Allemagne, Espagne ; pénétration du commerce électronique dans les centres urbains | Court terme (≤ 2 ans) |

| Partenariats entre marques et groupes de développement durable | +1.7% | Allemagne, Pays-Bas et France ; alignement avec les politiques du Pacte Vert européen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des populations véganes et végétariennes

Les régimes flexitariens concernent désormais un nombre croissant de consommateurs européens, l'Allemagne indiquant que 30 % des ménages prévoient d'augmenter leur consommation de substituts de viande à base de plantes au cours des deux prochaines années, un changement de comportement qui se répercute sur l'adoption des alternatives laitières. La France a enregistré que 42 % des répondants avaient l'intention d'adopter une alimentation flexitarienne dans une enquête OpinionWay de 2025, motivés par le bien-être animal et les préoccupations climatiques plutôt que par un véganisme strict. Le secteur végétal espagnol a progressé en 2023, avec plus d'un tiers des Espagnols consommant des produits végétaux et 46 % des ménages achetant régulièrement des boissons végétales. Cette expansion démographique est moins liée à un véganisme idéologique qu'à une diversification protéique progressive, ce qui signifie que les marques de fromage végétal qui mettent l'accent sur la parité gustative et la commodité plutôt que sur les messages éthiques captent une part de marché plus large. L'enquête financée par l'Union Européenne Smart Protein a révélé que les flexitariens privilégient l'expérience sensorielle aux arguments de développement durable, suggérant que les investissements en développement de produits axés sur la texture et la saveur génèrent des taux de conversion plus élevés que l'étiquetage de l'empreinte carbone seul.

Augmentation des cas d'intolérance au lactose en Europe

La malabsorption du lactose affecte la majorité des adultes français, créant une base de demande structurelle pour le fromage sans produits laitiers qui persiste indépendamment des tendances alimentaires. Les populations d'Europe du Sud présentent des taux de prévalence plus élevés que celles d'Europe du Nord, positionnant l'Espagne, l'Italie et la France comme des géographies où le positionnement sans lactose résonne plus fortement que l'image de marque végane. Une étude bulgare publiée en 2024 a confirmé que l'intolérance au lactose reste sous-diagnostiquée à travers l'Europe, de nombreux consommateurs gérant eux-mêmes leurs symptômes en réduisant leur consommation de produits laitiers plutôt qu'en cherchant un diagnostic médical. Ce comportement de substitution silencieux signifie que les ventes de fromage végétal bénéficient d'une cohorte guidée par la santé qui ne se définit pas comme végane mais qui nécessite des alternatives fonctionnelles. Les fabricants qui enrichissent leurs produits en calcium et en vitamine B12 pour correspondre aux profils nutritionnels des produits laitiers répondent aux préoccupations de ce segment concernant l'adéquation nutritionnelle, un frein cité par la majorité des consommateurs européens qui évitent les produits végétaux en raison de leur perception d'ultra-transformation.

Élargissement des variétés et saveurs de fromages végétaux

Les extensions de gammes de produits se sont accélérées en 2024, avec des lancements couvrant des analogues de cheddar affiné, des fromages frais fermentés et des pâtes à tartiner de type ricotta ciblant des applications culinaires spécifiques plutôt qu'un substitut laitier générique. Dreamfarm a lancé une ricotta amande-noix de cajou en Italie en octobre 2024, exploitant la familiarité régionale avec la ricotta dans les plats de pâtes pour susciter des essais. SimplyV a lancé ParmVegan chez Ocado UK en août 2024, s'adressant au segment du fromage râpé où la texture et l'intensité umami sont essentielles à l'acceptation par les consommateurs. La catégorie des fromages végétaux en France a progressé en volume en 2024, le taux le plus élevé parmi les alternatives laitières, indiquant que l'innovation aromatique libère une demande latente. Le passage des blocs standardisés aux formats spécifiques aux applications — tels que la mozzarella râpée pour la pizza ou les pâtes à tartiner aux herbes pour les planches de charcuterie — permet une tarification premium et réduit la comparaison directe avec le fromage laitier au coût au kilogramme. Les détaillants signalent que la multiplication des références dans les rayons de fromages végétaux stimule la croissance de la catégorie en convertissant les acheteurs occasionnels en acheteurs réguliers qui expérimentent différents profils aromatiques.

Innovations en matière de goût et de fondant des produits

La fermentation de précision et la modification enzymatique comblent l'écart sensoriel qui limitait historiquement le fromage végétal à des consommateurs de niche. Le partenariat de Formo avec Those Vegan Cowboys en mars 2024 a combiné de la caséine obtenue par fermentation de précision avec des techniques traditionnelles de fabrication fromagère pour produire un fromage frais qui fond et dore comme un produit laitier, répondant ainsi aux déficits fonctionnels qui décourageaient l'adoption par la restauration. METRO Allemagne a commencé à stocker le fromage frais Frischain de Formo en septembre 2024, marquant une victoire de distribution dans un canal où les acheteurs privilégient les performances aux arguments de durabilité. Le projet Pulse2Cheese de l'Institut Fraunhofer a démontré que les enzymes transglutaminases microbiennes peuvent réticuler les protéines de légumineuses pour reproduire la texture élastique de la mozzarella, une avancée qui permet au fromage végétal de se comporter dans des applications à haute température comme la pizza et les gratins. Leprino Foods a concédé sous licence de la caséine obtenue par fermentation de précision de Fooditive Group, signalant que les transformateurs laitiers traditionnels considèrent les protéines bio-ingéniérées comme un moyen de défendre leurs parts de marché plutôt que de céder la catégorie aux startups. Ces avancées technologiques compriment le cycle d'essai-répétition en réduisant le compromis sensoriel que les consommateurs tolèrent lorsqu'ils choisissent des options végétales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence intense du segment des fromages laitiers | -4.3% | France, Italie, Allemagne ; fortes traditions fromagères AOP/IGP | Moyen terme (2-4 ans) |

| Coûts de production élevés liés aux ingrédients | -3.8% | Espagne, Royaume-Uni, Allemagne ; marchés dépendants des importations de noix de cajou et d'amande | Court terme (≤ 2 ans) |

| Complexités réglementaires et d'étiquetage au sein de l'Union Européenne | -2.1% | À l'échelle de l'Union Européenne, avec des variations d'application nationales (France, Italie, Espagne) | Long terme (≥ 4 ans) |

| Difficultés à reproduire le goût et la texture du fromage laitier | -5.2% | France, Italie ; marchés à forte consommation de fromage par habitant | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense du segment des fromages laitiers

La production laitière fromagère de l'Union Européenne devrait connaître une croissance significative en 2025, portée par la demande à l'exportation et la reprise du tourisme. Les fromages AOP et IGP français génèrent à eux seuls des revenus considérables, occupant des espaces en linéaire premium et bénéficiant d'une fidélité des consommateurs que les marques végétales peinent à perturber. Les exportations de fromages à pâte molle de l'Union Européenne ont progressé en 2024, indiquant une demande robuste pour les formats laitiers traditionnels qui concurrencent directement les analogues végétaux de brie et de camembert [2]Source : Team France Export, « Le marché mondial des produits laitiers : bilan 2024 et perspectives 2025 », teamfrance-export.fr. La normalisation des prix du beurre et des poudres de lait en 2025 pourrait réduire les coûts des intrants pour les fromageries laitières, élargissant ainsi l'écart de prix avec les alternatives végétales qui dépendent des noix de cajou et des amandes importées. La décision de Bel Group de mettre fin à sa marque de fromage végétal Nurishh à la fin de 2025 en raison de la faible adoption des consommateurs souligne la difficulté d'atteindre la rentabilité dans une catégorie où les acteurs laitiers établis peuvent absorber des pertes pour défendre leurs parts de marché.

Coûts de production élevés liés aux ingrédients

Les prix des noix de cajou et des amandes restent élevés en raison d'un approvisionnement concentré en Inde, au Vietnam et en Californie, avec une infrastructure de transformation limitée en Europe pour capter les marges de la chaîne de valeur. En Espagne, les substituts de viande à base de plantes sont tarifés plus cher au kilogramme que la viande animale, reflétant des structures de coûts similaires dans le fromage végétal, où les faibles volumes de production empêchent les économies d'échelle. L'expérience de parité de prix de Lidl Pays-Bas, qui a aligné les produits végétaux sur leurs équivalents conventionnels, a augmenté les ventes mais a nécessité une compression des marges des détaillants plutôt que des réductions des coûts des fournisseurs, un modèle qui n'est pas viable sur l'ensemble des canaux. Les ingrédients issus de la fermentation de précision, tels que les analogues de caséine, coûtent actuellement 10 à 20 fois plus cher que la caséine d'origine laitière, limitant leur utilisation aux produits premium jusqu'à ce que la capacité des bioréacteurs soit mise à l'échelle et que les coûts des matières premières diminuent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formulations à base de noix de cajou dépassent le soja face à la demande croissante de fondant

Le fromage à base de soja détenait 39,82 % du marché en 2025, ancré par des chaînes d'approvisionnement établies et des coûts de matières premières inférieurs à ceux des alternatives à base de noix, mais le fromage à base de noix de cajou se développe à un TCAC de 19,72 % jusqu'en 2031, les fabricants privilégiant des profils aromatiques neutres et une teneur en matières grasses supérieure qui imite l'onctuosité du fromage laitier. Le fromage à base d'amande séduisante les consommateurs recherchant des options moins caloriques, bien que sa saveur légèrement sucrée limite les applications dans les plats salés. Les autres, notamment les fromages à base d'huile de coco et d'avoine, captent des segments de niche où l'évitement des allergènes ou les préférences d'ingrédients régionaux dictent les choix de formulation. Le Supreme Cheddarton de Violife, qui intègre des protéines de lentilles pour fournir 9,5 grammes de protéines pour 100 grammes, illustre la façon dont les mélanges de légumineuses sont utilisés pour accroître la densité nutritionnelle et répondre à la perception que les fromages végétaux sont pauvres en protéines.

L'ascendance de la noix de cajou reflète un pivot industriel plus large vers le positionnement premium et les performances fonctionnelles. La ricotta amande-noix de cajou de Dreamfarm, lancée en Italie en octobre 2024, cible le segment des fromages frais italiens d'une valeur de 1,8 milliard EUR, où la texture et la teneur en humidité sont essentielles pour les garnitures de pâtes et les pâtes à tartiner. Le fromage à base de soja reste dominant en Allemagne et aux Pays-Bas, où les premiers entrants sur le marché comme Violife et Soyana ont établi une reconnaissance de marque, mais la croissance ralentit car les consommateurs associent le soja aux préoccupations liées aux OGM malgré les réglementations de l'Union Européenne exigeant l'étiquetage sans OGM. La caséine obtenue par fermentation de précision, concédée sous licence par Leprino Foods à Fooditive Group, représente un perturbateur potentiel qui contourne entièrement les limites des protéines végétales en produisant des protéines identiques aux produits laitiers dans des bioréacteurs, bien que les approbations réglementaires et les structures de coûts demeurent des obstacles à la commercialisation généralisée.

Par forme : les formats râpés progressent avec la reprise de la restauration

Les tranches représentaient 32,70 % du marché en 2025, portées par les applications sandwich et burger où la commodité et le contrôle des portions importent plus que les performances au fondant, pourtant le fromage râpé progresse à un TCAC de 19,55 % alors que les chaînes de pizzerias et les restaurants de pâtes réintroduisent des options végétales dans leurs menus après la pandémie. Les blocs séduisent les consommateurs artisanaux qui râpent ou tranchent à domicile, tandis que les cubes servent les occasions de charcuterie et de grignotage. Les autres, notamment les émiettés et les pâtes à tartiner, répondent à des utilisations culinaires de niche telles que les garnitures de salades et les trempettes. La décision de METRO Allemagne de stocker le fromage frais Frischain de Formo en septembre 2024 signale que les acheteurs de la restauration sont prêts à tester des formats végétaux s'ils sont comparables aux produits laitiers dans des applications à haute température.

L'accélération du segment râpé est liée aux avancées technologiques en matière de fondant et d'élasticité. Les filaments de mozzarella de Violife, formulés pour la pizza, exploitent des amidons modifiés et de l'huile de coco pour reproduire le brunissement et l'élasticité que les consommateurs attendent de la mozzarella laitière, un repère sensoriel que les fromages végétaux antérieurs ne parvenaient pas à atteindre. Le ParmVegan de SimplyV, lancé chez Ocado UK en août 2024, cible le segment du fromage râpé où l'intensité umami et la texture granulaire sont essentielles pour les applications pasta et salades. Les tranches restent le format le plus grand en raison de la domination de la distribution et de la familiarité des consommateurs, mais leur croissance est limitée par des possibilités de différenciation restreintes — la plupart des marques se concurrencent sur le prix plutôt que sur l'innovation sensorielle. Les blocs et cubes servent des segments premium où les consommateurs tolèrent des prix plus élevés pour un positionnement artisanal, mais les volumes restent faibles par rapport aux tranches et aux formats râpés.

Par type d'emballage : les conserves séduisent les acheteurs soucieux de développement durable

Les barquettes détenaient 44,60 % de la part d'emballage en 2025, privilégiées pour les fromages frais et les pâtes à tartiner où la refermeture et la réfrigération sont standard, mais les conserves se développent à un TCAC de 19,12 % alors que les détaillants recherchent des formats stables à température ambiante qui réduisent les coûts logistiques de la chaîne du froid et séduisent les consommateurs soucieux de développement durable. Les boîtes métalliques servent des applications de niche comme les analogues de fromages affinés qui bénéficient des propriétés opacifiantes du métal, tandis que la recyclabilité des conserves et le stockage à température ambiante s'alignent sur les initiatives de distribution zéro déchet. L'adoption par Lidl Suisse d'emballages à base de cellulose pour le fromage en 2024 reflète la pression plus large des détaillants sur les fournisseurs pour qu'ils adoptent des matériaux compostables ou recyclables réduisant les déchets plastiques.

La croissance des conserves est portée par le commerce électronique et les canaux d'exportation, où la stabilité à température ambiante réduit les risques de détérioration et les coûts d'expédition. Les barquettes restent dominantes dans les catégories de fromages frais comme la ricotta et le fromage frais, où la réfrigération est incontournable et où les consommateurs privilégient la commodité à la durabilité. La part des boîtes métalliques reste marginale, limitée aux produits de spécialité comme le parmesan végétal qui imite les formats râpés stables à température ambiante des produits laitiers. Le paysage de l'emballage se fragmente à mesure que les marques expérimentent les bocaux en verre, les emballages en papier et les films biodégradables pour se différencier sur les arguments environnementaux, mais les surcoûts de 15 % à 30 % pour les emballages durables limitent l'adoption aux références premium. Des détaillants comme Lidl utilisent le fromage végétal à marque propre pour piloter les emballages durables à grande échelle, en s'appuyant sur des engagements de volume pour négocier des coûts de matériaux plus bas avec les fournisseurs.

Par canal de distribution : la reprise du commerce traditionnel au fil de la diversification des menus

Les canaux hors commerce représentaient 95,80 % des ventes en 2025, reflétant les origines de distribution du fromage végétal et la préférence des consommateurs pour la préparation à domicile, mais le commerce traditionnel progresse à un TCAC de 18,21 % à mesure que les restaurants, cafés et hôtels réintroduisent des options végétales pour capter les convives flexitariens et réduire leur exposition aux prix volatils des produits laitiers. Les référencements nationaux d'Ocado au Royaume-Uni pour I AM NUT OK en mai 2025 et SimplyV en août 2024 illustrent la façon dont les épiciers en ligne élargissent leurs assortiments de fromages végétaux pour répondre à la demande du commerce électronique.

La reprise du commerce traditionnel est liée à l'innovation des menus et à la gestion des marges. Les opérateurs de restauration indiquent que le fromage végétal coûte 20 % à 30 % de moins que le fromage laitier premium, tout en permettant des prix de menu similaires, ce qui permet une expansion des marges sur les pizzas et les plats de pâtes végétaux. La distribution par METRO Allemagne du Frischain de Formo aux restaurants indépendants en septembre 2024 signale que les grossistes constituent des assortiments végétaux pour servir les opérateurs cherchant à se différencier sur des marchés urbains compétitifs. Les détaillants spécialisés comme La Fauxmagerie au Royaume-Uni proposent des sélections artisanales de fromages végétaux qui sensibilisent les consommateurs aux accords et aux utilisations, créant un effet de halo qui améliore la perception de la catégorie dans les supermarchés grand public.

Analyse géographique

Le TCAC de 18,76 % de l'Espagne jusqu'en 2031 la positionne comme le marché de fromage végétal à la croissance la plus rapide en Europe. Le Plan d'Action espagnol prévu pour les Aliments Végétaux pour 2026 et les potentielles réductions de TVA sur les aliments durables signalent des vents favorables politiques qui pourraient abaisser les prix de détail et élargir les marchés adressables. Le volume de fromage végétal en Espagne a progressé entre 2022 et 2024, dépassant la croissance en valeur et indiquant que la compression des prix stimule les essais parmi les consommateurs sensibles aux prix. L'écosystème d'innovation agroalimentaire espagnol, comprenant plus de 420 startups concentrées à Madrid, en Catalogne, au Pays Basque et en Andalousie, a attiré 226 millions EUR d'investissements en 2023, finançant des expansions de capacités et la R&D qui soutiendront la croissance de l'offre à long terme. Vegetal/es, l'association espagnole des aliments végétaux, indique que chaque EUR 1 de production sectorielle génère 3,7 EUR dans l'économie au sens large et crée 3,9 emplois indirects par poste direct, des multiplicateurs utilisés pour plaider en faveur d'une clarté réglementaire et d'investissements publics.

L'Allemagne a conservé 25,20 % de part de marché en 2025, ancrée par des taux de pénétration des ménages pour les substituts de viande à base de plantes et pour le lait végétal, les plus élevés d'Europe. Le fromage végétal représente une faible part des ventes totales de fromage en volume en Allemagne, une faible part absolue mais en expansion à mesure que les produits à marque propre sous-cotent les alternatives de marque. L'ouverture par Veganz d'une usine de fromage végétal en Allemagne en mai 2024 témoigne de la confiance des fabricants dans la demande à long terme, tandis que le prêt BEI de 35 millions EUR accordé à Formo en janvier 2025 finance une capacité de fermentation de précision qui approvisionnera les marchés allemand et européen plus largement. L'écart de prix entre les produits végétaux et les produits d'origine animale en Allemagne s'est réduit au début de 2024, porté par l'expansion des marques propres et l'inflation des prix laitiers, une convergence qui accélère les essais parmi les consommateurs grand public.

Le Royaume-Uni, la France et l'Italie représentent des marchés matures avec des moteurs de croissance distincts. Les référencements Ocado au Royaume-Uni pour I AM NUT OK et SimplyV en 2025 ont élargi la disponibilité nationale, tandis que McDonald's a maintenu son offre de burger McPlant au Royaume-Uni malgré son retrait des États-Unis, signalant une demande soutenue en restauration. Les ventes de fromage végétal en France ont atteint un jalon significatif en volume, le taux le plus élevé parmi les alternatives laitières. Le volume de fromage végétal en Italie a progressé entre 2022 et 2024, porté par des analogues de ricotta et de mozzarella qui s'alignent sur les habitudes de consommation de pâtes et de pizza. La Nouvelle-Zélande, bien que géographiquement éloignée, est incluse dans le périmètre du rapport européen en raison des accords commerciaux et des flux d'exportation, tandis que le Reste de l'Europe englobe des marchés plus petits comme les Pays-Bas, la Belgique et la Scandinavie où la pénétration du fromage végétal varie selon les habitudes locales de consommation de produits laitiers et les environnements réglementaires.

Paysage concurrentiel

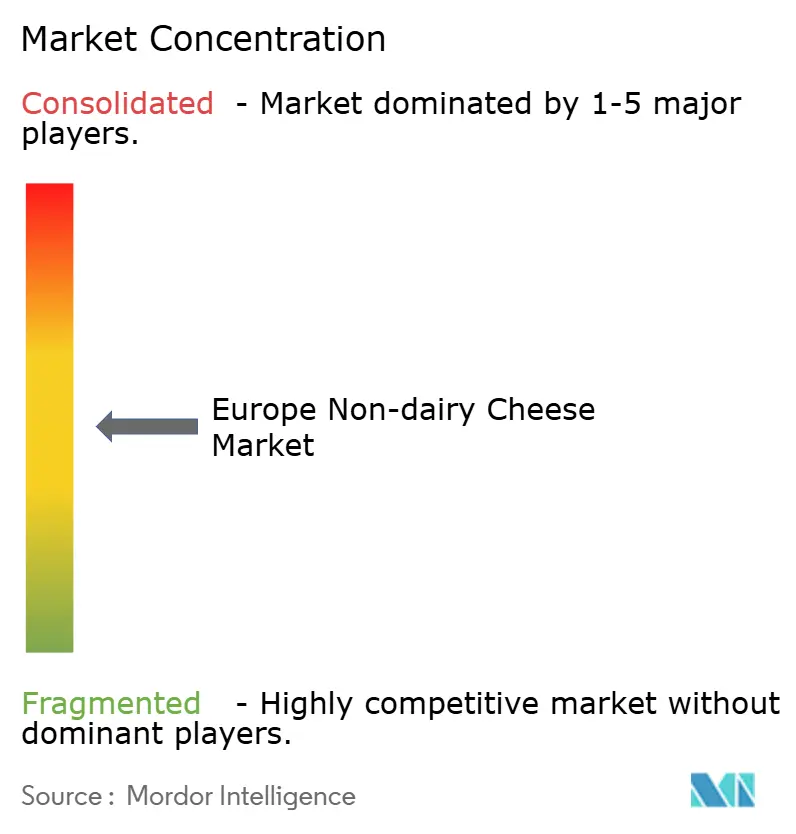

Le marché européen du fromage végétal enregistre une concentration modérée, reflétant un mélange d'acteurs laitiers multinationaux établis, de marques spécialisées dans le végétal et de startups de fermentation de précision qui se concurrencent sur l'échelle de distribution, les performances sensorielles et la différenciation technologique. Flora Food Group et Bel Group tirent parti de leurs relations existantes avec les détaillants et de leur expertise en reformulation pour introduire des gammes végétales aux côtés des portefeuilles laitiers, tandis que l'acquisition par Danone de Follow Your Heart et la conversion d'une usine de lait d'avoine de 49 millions EUR signalent un engagement institutionnel envers les alternatives laitières.

Des acteurs émergents comme Formo et Those Vegan Cowboys déploient des analogues de caséine obtenus par fermentation de précision pour contourner les limites traditionnelles des protéines végétales, Formo ayant obtenu un prêt BEI de 35 millions EUR en janvier 2025 pour développer la production de son fromage frais qui fond et dore comme un produit laitier. Les opportunités se concentrent sur les analogues de fromages affinés et les fromages frais fermentés, où la complexité sensorielle et le positionnement artisanal permettent des prix premium qui compensent les coûts de production plus élevés. La décision de Bel Group de mettre fin à sa marque de fromage végétal Nurishh à la fin de 2025 en raison de la faible adoption des consommateurs illustre les défis de rentabilité qui obligent même les acteurs établis bien capitalisés à se retirer des segments non rentables.

L'adoption technologique bifurque le marché : les acteurs de la fermentation de précision comme Formo et Those Vegan Cowboys poursuivent la parité fonctionnelle avec les produits laitiers grâce à des protéines bio-ingéniérées, tandis que des marques artisanales comme Jay&Joy et La Fauxmagerie mettent l'accent sur la fermentation traditionnelle et les formulations à base de noix qui séduisent les consommateurs soucieux de l'étiquette propre. La concurrence de Lidl en 2025 pour les fournisseurs de fromage végétal, avec des soumissions ouvertes jusqu'en avril, reflète la volonté du détaillant de co-développer des produits répondant aux seuils de prix et de qualité, créant des opportunités pour les fabricants de taille moyenne de sécuriser des engagements de volume. L'évaluation en cours de l'Autorité Européenne de Sécurité des Aliments des ingrédients obtenus par fermentation de précision signifie que les fromages végétaux de nouvelle génération intégrant de la caséine bio-ingéniérée font face à des délais d'approbation de plusieurs années, un facteur de blocage réglementaire qui avantage les acteurs établis avec des portefeuilles diversifiés par rapport aux startups dépendantes de nouveaux ingrédients.

Leaders du secteur européen du fromage non laitier

Bel Group

Danone SA

Saputo Inc.

Simply V

Upfield Holdings BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Le fromage végétal de Viva la Faba était prévu pour un lancement dans les enseignes de distribution et les restaurants allemands en 2025. La société avait également établi ses premiers partenariats stratégiques au sein du secteur agroalimentaire.

Notre vision était de faire du fromage végétal, élaboré à partir de matières premières issues de la bioéconomie, un choix courant tout en réduisant activement l'impact climatique du secteur agroalimentaire,

a déclaré Isa Entenmann, responsable R&D chez Viva la Faba. - Septembre 2024 : La startup berlinoise Formo, reconnue pour ses travaux en fermentation, a lancé ses premiers produits sur le marché. Frischhain, un analogue de fromage frais à base de protéine de koji, est devenu disponible dans les épiceries susmentionnées en saveurs nature et aux herbes. Une version tomate devait suivre dans les semaines suivantes, accompagnée du Camembritz (une réplique de camembert). Le lancement coïncidait avec la conclusion du tour de financement Série B de Formo, au cours duquel la société a levé 61 millions USD auprès d'investisseurs, dont les investisseurs existants FoodLabs, EQT Ventures et Lowercarbon Capital, tout en accueillant de nouveaux financeurs tels que The Nature Conservancy et Rewe Group, entre autres.

- Avril 2024 : La startup italienne Dreamfarm a annoncé que ses alternatives fromagères à base d'amande avaient été lancées en Allemagne. Les fromages étaient initialement disponibles dans les magasins Edeka à Berlin, avec des plans potentiels d'expansion vers les restaurants et les pizzerias. Cette annonce est intervenue moins de deux mois après l'expansion de Dreamfarm dans les magasins Delhaize en Belgique, faisant suite à un accueil « incroyablement positif » en Italie. Un lancement aux Pays-Bas était également rapporté être à l'étude.

Périmètre du rapport sur le marché européen du fromage non laitier

| Fromage à base de noix de cajou |

| Fromage à base de soja |

| Fromage à base d'amande |

| Autres |

| Râpé |

| Blocs |

| Cubes |

| Tranches |

| Autres |

| Barquettes |

| Boîtes métalliques |

| Conserves |

| Commerce traditionnel | |

| Hors commerce | Supérettes |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres |

| Espagne |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Nouvelle-Zélande |

| Reste de l'Europe |

| Type | Fromage à base de noix de cajou | |

| Fromage à base de soja | ||

| Fromage à base d'amande | ||

| Autres | ||

| Forme | Râpé | |

| Blocs | ||

| Cubes | ||

| Tranches | ||

| Autres | ||

| Type d'emballage | Barquettes | |

| Boîtes métalliques | ||

| Conserves | ||

| Canal de distribution | Commerce traditionnel | |

| Hors commerce | Supérettes | |

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres | ||

| Géographie | Espagne | |

| Royaume-Uni | ||

| Allemagne | ||

| France | ||

| Italie | ||

| Nouvelle-Zélande | ||

| Reste de l'Europe | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale à la place de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif végétal ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec la progression des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits animaux ou d'origine animale, notamment les œufs, le lait, la crème ou le miel.

- Lait végétal - Les laits végétaux sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits végétaux tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique auquel sont ajoutés certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a fait l'objet d'aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits naturels et simples, notamment des sels naturels frais, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème entière | La crème entière contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème à fouetter | Elle a un pourcentage de matières grasses beaucoup plus élevé que la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, les tartes et les puddings et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés à l'état congelé. Par exemple : les sorbets à base de lait, les sorbets aux fruits, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage de 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / beurre végétal | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les bananes plantains, l'avoine et les pois. |

| Commerce traditionnel | Désigne les restaurants, les restaurants à service rapide et les bars. |

| Hors commerce | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage frais | Le fromage frais est un fromage frais doux et crémeux à la saveur légèrement acidulée, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace associée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être stockés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et n'ayant pas besoin d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour brosser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement