Taille et part du marché européen de la location de véhicules touristiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

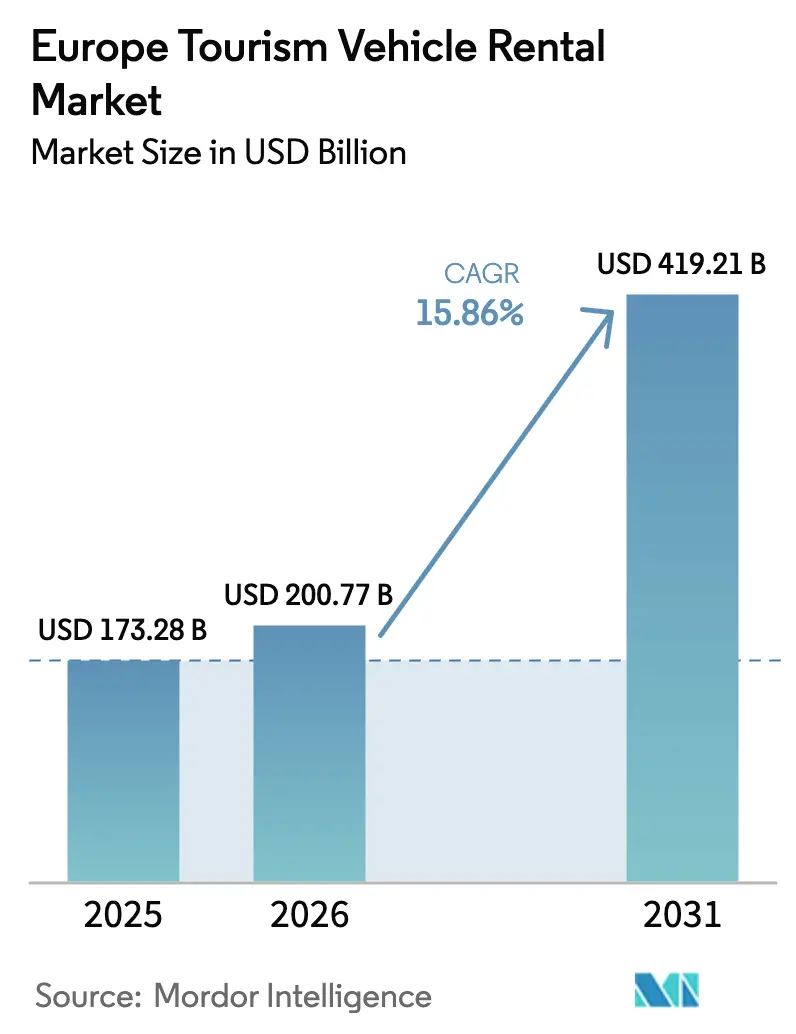

| Taille du marché de l'année de base (2025) | 173.28 Milliards de dollars |

| Taille du Marché (2026) | 200.77 Milliards de dollars |

| Taille du Marché (2031) | 419.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la location de véhicules touristiques par Mordor Intelligence

Le marché européen de la location de véhicules touristiques devrait croître de 173,28 milliards USD en 2025 à 200,77 milliards USD en 2026 et devrait atteindre 419,21 milliards USD d'ici 2031 à un TCAC de 15,86 % sur la période 2026-2031. La demande de loisirs refoulée, l'adoption croissante par la génération Z de modèles de mobilité axés sur l'usage plutôt que sur la possession, ainsi que les contraintes persistantes sur les capacités aériennes et ferroviaires, renforcent toutes la trajectoire positive du marché européen de la location de véhicules touristiques. Les opérateurs bénéficient d'algorithmes de tarification dynamique qui augmentent les tarifs journaliers moyens, tandis que les dispositifs d'incitation de l'UE en faveur des flottes de véhicules électriques (VE) consolident la résilience des marges à long terme. L'intégration technologique représente à la fois une opportunité et une complexité opérationnelle, SIXT étant précurseur dans les solutions de recharge intégrées à l'application sur des centaines de milliers de points de recharge européens, tandis que l'optimisation des flottes via la 5G et la télématique permet une adaptation en temps réel à la demande. La trajectoire de croissance du secteur est freinée par l'expansion des transports en commun à très bas coût en Europe centrale et orientale, ainsi que par les réglementations sur la tarification de pointe proposées en Italie et en Espagne, qui pourraient limiter les stratégies d'optimisation des revenus pendant les périodes de tourisme estival.

Principaux enseignements du rapport

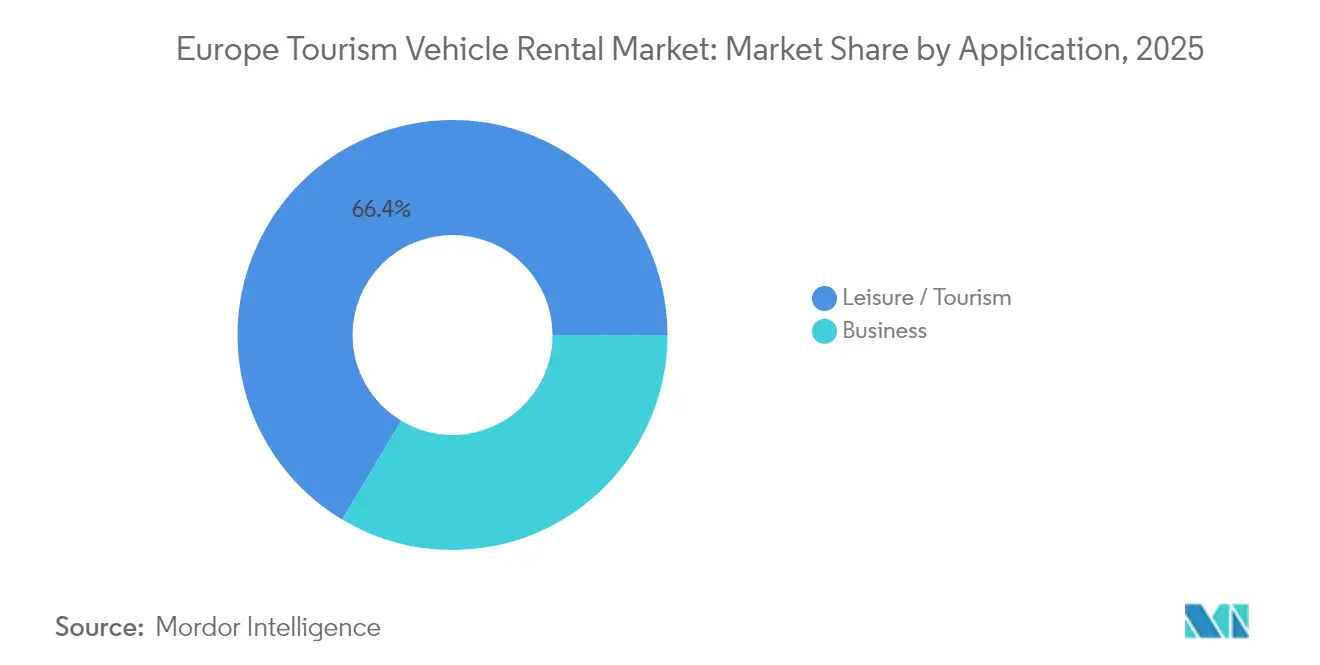

- Par application, le tourisme de loisirs représentait 66,42 % de la part du marché européen de la location de véhicules touristiques en 2025 et devrait progresser à un TCAC de 16,12 % jusqu'en 2031.

- Par canal de réservation, les plateformes en ligne ont capté 72,84 % du chiffre d'affaires du marché européen de la location de véhicules touristiques en 2025, ce canal devant afficher le TCAC le plus rapide à 16,05 %.

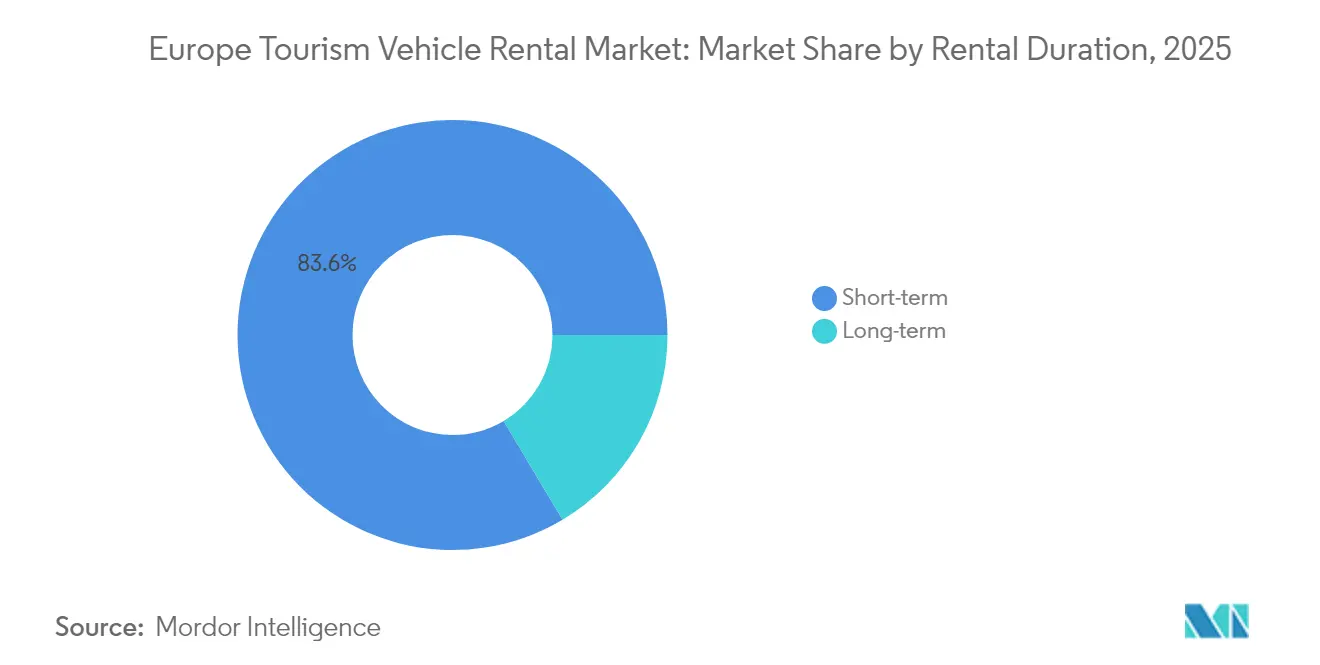

- Par durée de location, les réservations à court terme représentaient 83,55 % de la taille du marché européen de la location de véhicules touristiques en 2025 ; les locations à long terme devraient enregistrer le TCAC le plus élevé à 15,92 %.

- Par type de véhicule, les voitures économiques et compactes étaient en tête avec une part de chiffre d'affaires de 36,22 % en 2025, tandis que les véhicules électriques et hybrides devraient connaître la croissance la plus rapide à un TCAC de 16,34 %.

- Par pays, l'Allemagne a contribué à hauteur de 31,74 % du chiffre d'affaires 2025, tandis que le Royaume-Uni devrait afficher le TCAC le plus élevé à 16,18 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de la location de véhicules touristiques

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Loisirs intra-européens post-pandémie | +3.2% | Europe occidentale, Europe méridionale | Moyen terme (2 à 4 ans) |

| Passage de la possession à l'usage | +2.8% | Royaume-Uni, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| La saturation des capacités aériennes et ferroviaires oriente les touristes vers les voyages routiers | +2.1% | Europe méridionale, destinations méditerranéennes | Court terme (≤ 2 ans) |

| Les dispositifs de subvention aux véhicules électriques favorisent le renouvellement des flottes de location | +1.9% | Marchés cœur de l'UE, pays nordiques | Moyen terme (2 à 4 ans) |

| Algorithmes de tarification dynamique | +1.7% | Adoption précoce au Royaume-Uni et en Allemagne | Court terme (≤ 2 ans) |

| Intégration 5G/télématique | +1.4% | Europe occidentale, expansion vers l'Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le boom des loisirs intra-européens post-pandémie soutient la demande de location

La demande s'est orientée vers les voyages routiers flexibles, les pénuries de créneaux aéroportuaires et les goulets d'étranglement ferroviaires persistant, faisant du marché européen de la location de véhicules touristiques un élément clé de la planification des itinéraires. Les établissements touristiques de l'UE ont enregistré plus de 3 milliards de nuitées en 2024, un record qui s'est directement traduit par une meilleure utilisation des flottes. L'Espagne, l'Italie et la France ont capté l'essentiel des visiteurs supplémentaires, récompensant les opérateurs présents dans les aéroports d'entrée et les dépôts en centre-ville. Les sociétés de location ont également allongé la durée moyenne des contrats, les voyageurs explorant plusieurs villes secondaires par voyage.

Le passage de la possession à l'usage chez les voyageurs de la génération Z

Les consommateurs de la génération Z, natifs du numérique, perçoivent les véhicules comme des solutions de mobilité à la demande plutôt que comme des actifs se dépréciant, ce qui s'inscrit en parfaite cohérence avec les offres d'autopartage et d'abonnement. Les données d'enquête montrent que 57 % des conducteurs non-VE dans 12 États membres de l'UE sont ouverts à l'utilisation de véhicules électriques à batterie lors de leur prochain choix de véhicule.[1]« Attitudes à l'égard de la mobilité électrique en Europe », Agence européenne pour l'environnement, eea.europa.eu. Les plateformes d'autopartage basées aux Pays-Bas ont enregistré environ un cinquième de la hausse des adhésions d'entreprises, signalant un glissement plus large des budgets de mobilité professionnelle vers les extensions de loisirs.

La saturation des capacités aériennes et ferroviaires oriente les touristes vers les voyages routiers en Europe méridionale

L'été 2024 a mis en lumière la congestion structurelle des principaux aéroports méditerranéens, tandis que les opérateurs ferroviaires à grande vitesse ont plafonné leurs fréquences en raison des cycles de maintenance. Les prix des billets ont fortement augmenté, incitant les visiteurs à se tourner vers le voyage routier. Les aéroports secondaires d'Andalousie et de Sicile ont enregistré une expansion à deux chiffres des retraits de véhicules de location, soulignant l'élasticité entre les modes de transport. Les opérateurs ont bénéficié de fenêtres de réservation plus longues leur permettant d'optimiser l'allocation des flottes entre les stations régionales. La hausse des marges est la plus visible sur les locations aller simple qui s'adaptent aux itinéraires multi-pays, un format particulièrement adapté au marché européen de la location de véhicules touristiques.

Les dispositifs de subvention aux véhicules électriques favorisent le renouvellement des flottes de location (2025-2028)

Les États membres de l'UE ont mobilisé un montant conséquent pour les aides à l'achat de VE jusqu'en 2028, couvrant jusqu'à 7 000 EUR par unité pour les acheteurs de flottes. SIXT s'est engagé à acheter jusqu'à 250 000 véhicules auprès de Stellantis, avec une forte pondération en faveur des modèles électriques à batterie, démontrant ainsi comment les subventions compensent les coûts d'acquisition plus élevés. L'installation prévue de 3,5 millions de bornes de recharge publiques d'ici 2030—contre environ 900 000 actuellement—réduit le risque d'utilisation. Les calendriers des subventions s'alignent sur les cycles typiques de rotation des flottes, lissant ainsi la volatilité de la valeur résiduelle.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transports en commun à très bas coût dans les marchés d'Europe centrale et orientale | -1.8% | Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Latence des infrastructures de recharge pour VE | -1.5% | Zones rurales à travers l'Europe, notamment les régions nordiques et alpines | Long terme (≥ 4 ans) |

| Loi sur les marchés numériques de l'UE | -1.2% | À l'échelle de l'UE, avec concentration dans les principaux marchés touristiques | Court terme (≤ 2 ans) |

| Plafonnement de la tarification de pointe | -0.9% | Italie et Espagne, risque de contagion vers d'autres marchés d'Europe méridionale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les transports en commun à très bas coût dans les marchés d'Europe centrale et orientale freinent la conversion

Les gouvernements de Pologne, de Hongrie et de Roumanie subventionnent les tarifs de bus et de train qui sous-cotent les tarifs journaliers de location jusqu'à 70 %. L'écart de prix décourage les touristes de réserver des voitures, notamment pour les séjours urbains de courte durée. Par ailleurs, les villes d'Europe centrale et orientale ont développé la billetterie multimodale intégrant tramways, métros et cars interurbains, réduisant ainsi les frictions pour les usagers. Les opérateurs de location font face à des baisses de taux d'utilisation en basse saison, lorsque les dépenses discrétionnaires se resserrent. Certains ont répondu en repositionnant les véhicules inactifs vers les marchés d'Europe occidentale, mais les coûts logistiques compressent les marges.

Latence des infrastructures de recharge pour VE dans les sites touristiques ruraux

La réglementation de l'UE impose des stations de recharge tous les 60 km le long des corridors principaux d'ici 2025, mais les zones de montagne et côtières accusent un retard de mise en œuvre, laissant des lacunes de couverture. Les stations de sports d'hiver alpines en Autriche et dans le nord de la Suède restent sujettes à l'anxiété liée à l'autonomie en cas de file d'attente. Les sociétés de location doivent donc maintenir des flottes bi-carburant, ce qui augmente l'intensité capitalistique. Les pics saisonniers amplifient la pression sur les infrastructures, poussant certains opérateurs à imposer des plafonds kilométriques sur les réservations de VE. Les enquêtes auprès des clients citent les préoccupations relatives à la recharge comme principal obstacle au choix de locations électriques pour les voyages en milieu naturel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : Le tourisme de loisirs stimule la croissance malgré la reprise du tourisme d'affaires

Le segment des loisirs représentait 66,42 % du marché européen de la location de véhicules touristiques en 2025 et devrait surpasser le marché global avec un TCAC de 16,12 % jusqu'en 2031, soulignant son double rôle de moteur de volume et de croissance. Les réservations de loisirs ont fortement augmenté alors que le total des nuitées dans les établissements touristiques de l'UE a atteint 3 milliards en 2024, reflétant la préférence des voyageurs pour les itinéraires routiers flexibles plutôt que les voyages organisés, soit une augmentation de 2,2 % par rapport à 2023. Les voyages intra-régionaux représentaient 70 % des flux transfrontaliers, allongeant la durée moyenne de location et améliorant le rendement par contrat. Les voyages multi-villes ont également augmenté les revenus des retours aller simple.

La croissance des loisirs bénéficie également de la poussée de l'UE en faveur d'un voyage Schengen sans friction, permettant aux touristes de circuler en voiture dans plusieurs pays sans contrôles aux frontières. Des campagnes promotionnelles telles que l'initiative espagnole « Travel Safe » ont renforcé la confiance dans la destination, favorisant des séjours plus longs qui s'alignent sur des réservations de véhicules prolongées. Les influenceurs numériques amplifient les itinéraires de road-trip, incitant les segments les plus jeunes à reproduire des expériences similaires, élargissant ainsi l'entonnoir de location.

Par canal de réservation : La transformation numérique accélère la prédominance en ligne

Les canaux en ligne ont capté 72,84 % des transactions de location en 2025 et devraient enregistrer un TCAC de 16,05 % jusqu'en 2031, consolidant leur primauté dans l'acquisition de clients. La visibilité sur les méta-moteurs de recherche algorithmiques, la confirmation instantanée et la transparence des prix sous-tendent la confiance des clients. La loi sur les marchés numériques de l'UE a qualifié Booking Holdings de contrôleur d'accès en 2024, augmentant la probabilité de structures de commissions plus élevées. Les opérateurs réduisent leur dépendance aux intermédiaires en affinant leurs applications en accès direct aux consommateurs qui regroupent des récompenses et un enregistrement simplifié.

Les moteurs de tarification dynamique intégrés aux portails web des opérateurs affinent la capture de revenus en adaptant les tarifs aux signaux de l'historique de recherche. L'application de mobilité tout-en-un de Free2move offre l'accès à plus de 500 000 véhicules dans le monde, intégrant la location à court terme, l'autopartage et les formules d'abonnement. Ces super-applications recadrent les réservations dans le cadre d'écosystèmes de mobilité plus larges, renforçant la valeur vie client.

Par durée de location : Le segment long terme émerge comme moteur de croissance

Les locations à court terme—définies comme des contrats de moins de 30 jours—représentaient 83,55 % du chiffre d'affaires en 2025, mais la catégorie long terme (1 à 3 mois) devrait progresser à un TCAC de 15,92 % entre 2026 et 2031. Les offres de type abonnement répondent aux besoins des consommateurs d'accéder à un véhicule de manière flexible sans engagement contraignant, à l'image des tendances observées dans les médias en streaming et les abonnements de salle de sport. Les millennials, confrontés aux contraintes de stationnement urbain, préfèrent les abonnements de mobilité mensuels à la possession, se tournant vers les locations à long terme lors de leurs périodes de travail nomade.

La demande des entreprises alimente le segment, car les sociétés externalisent la gestion de leur flotte pour éviter le risque de valeur résiduelle. La plateforme Flex-E-Rent d'Enterprise Mobility a enregistré une croissance à deux chiffres en 2024, répondant à l'appétit des petites entreprises pour des camionnettes à la demande. La télématique permet une facturation basée sur l'usage, alignant le coût sur le kilométrage des employés. Les contrats à long terme atténuent également la saisonnalité, redistribuant les actifs inactifs des stations méditerranéennes à forte dominante loisirs vers les hubs urbains en hiver. La vente croisée d'assurances et de forfaits de maintenance augmente la valeur moyenne des contrats. La dynamique du segment renforce l'impératif stratégique pour les acteurs du marché européen de la location de véhicules touristiques d'intégrer une architecture d'abonnement au sein de leurs systèmes centraux.

Par type de véhicule : Les véhicules électriques mènent la croissance malgré les défis opérationnels

Les modèles économiques et compacts ont conservé une part de 36,22 % en 2025 grâce à des économies de flotte rentables, mais les véhicules électriques et hybrides devraient enregistrer le TCAC le plus rapide à 16,34 %. Les objectifs de décarbonation des gouvernements et l'expansion des zones à faibles émissions contraignent les opérateurs à électrifier leurs flottes. L'intégration de recharge dans l'application SIXT donne aux locataires accès à plus de 500 000 points de recharge européens, répondant à l'anxiété liée à l'autonomie. La taille du marché européen de la location de véhicules touristiques pour les VE devrait tripler d'ici 2030 à mesure que les coûts des batteries baissent et que les réseaux de recharge se densifient. Néanmoins, la liquidation par Hertz de 20 000 VE en 2024 souligne les risques liés à la valeur résiduelle et à la maintenance dans des environnements à forte utilisation.

Les SUV et les crossovers continuent d'attirer les familles à la recherche d'espace de chargement, tandis que les véhicules de luxe se taillent des niches axées sur l'expérience, comme les circuits viticoles. Les opérateurs utilisent des structures de flotte par niveaux pour se prémunir contre la volatilité de la demande : les unités économiques à forte utilisation génèrent le volume, les VE haut de gamme renforcent l'image de marque, et les véhicules tout-terrain de niche diversifient le rendement. Les données télématiques éclairent les futurs mix de modèles en corrélant l'utilisation avec les indicateurs de satisfaction client. Alors que les infrastructures de recharge dans les zones rurales accusent du retard, les flottes bi-carburant persistent, mais l'investissement dans des chargeurs rapides mobiles témoigne de l'intention des opérateurs d'accélérer la transition. Dans l'ensemble, l'optimisation du mix de véhicules reste un levier concurrentiel clé au sein du marché européen de la location de véhicules touristiques.

Analyse géographique

L'Allemagne a maintenu 31,74 % du chiffre d'affaires 2025, bénéficiant de sa position centrale, de son excellent réseau autoroutier et d'une culture du voyage d'affaires profondément ancrée. Le calendrier des congrès et des expositions automobiles du pays garantit une demande tout au long de l'année, équilibrant les pics saisonniers de loisirs. Les stations de location se concentrent autour des aéroports de Francfort, Munich et Berlin, assurant des taux élevés de rotation des flottes. Toutefois, la maturité du marché et la concurrence assertive des acteurs nationaux tempèrent les perspectives de croissance future, donnant lieu à une trajectoire solide mais modérée par rapport aux marchés périphériques.

Le Royaume-Uni devrait afficher un vigoureux TCAC de 16,18 % jusqu'en 2031, retrouvant son élan après les incertitudes liées au Brexit. La géographie insulaire rend la location de véhicules indispensable pour les touristes entrants ne disposant pas de voiture personnelle, tandis que les péages anti-congestion à Londres et dans d'autres villes stimulent la demande de locations de courte durée en périphérie urbaine. Enterprise Mobility exploite plus de 480 agences à travers le pays, soulignant l'envergure de son réseau. La décision du gouvernement britannique de reporter la surtaxe sur les VE de flotte jusqu'en 2028 améliore davantage l'environnement opérationnel, stimulant l'adoption accélérée de l'électrification.

L'Europe méridionale—France, Italie et Espagne—tire parti du charme méditerranéen et d'un climat favorable pour ancrer les pics de demande estivale. La France a enregistré une croissance à deux chiffres du chiffre d'affaires de location en 2024, les attractions parisiennes et de la Côte d'Azur ayant retrouvé leurs volumes de visiteurs d'avant la pandémie. Le crédit d'impôt italien sur les dépenses d'investissement (CAPEX) liées au tourisme permet aux opérateurs de moderniser leurs agences et d'électrifier leurs flottes, tandis que les aéroports régionaux espagnols enregistrent un nombre record de vols charters entrants. Les marchés du reste de l'Europe, notamment la Pologne, la Grèce et le Portugal, ont affiché des performances contrastées : les tensions géopolitiques ont ralenti la reprise en Europe centrale et orientale, tandis que le Portugal a bénéficié d'un afflux de touristes nord-américains. Dans l'ensemble, la diversification géographique offre une protection de portefeuille aux leaders du marché européen de la location de véhicules touristiques.

Paysage concurrentiel

Le marché européen de la location de véhicules touristiques présente une consolidation modérée, les trois plus grandes marques mondiales—Enterprise Mobility, Avis Budget Group et Hertz—assurant l'approvisionnement dans les principaux hubs. Enterprise Mobility, qui attribue à ses opérations européennes une croissance exceptionnelle. L'envergure des flottes permet des remises à l'achat en volume et une couverture multi-aéroports, constituant des barrières à l'entrée élevées. Les champions régionaux tels qu'Europcar et SIXT protègent leurs bastions nationaux grâce à des programmes de fidélité et des niveaux de service premium.

La technologie est le principal terrain de différenciation. Les couches applicatives riches en API de SIXT intègrent fidélité, enregistrement mobile et paiements de recharge pour VE, réduisant les frictions tout au long du parcours client. Avis a déployé des algorithmes d'apprentissage automatique qui ajustent les barrières tarifaires en intervalles de moins de 5 minutes, maximisant le rendement des actifs. Pendant ce temps, Free2move et Virtuo Technologies brouillent les frontières de catégorie en combinant l'autopartage et la location à court terme dans une interface unique, séduisant un public plus jeune et orienté vers les applications. Leurs modèles légers en actifs reposent sur des réserves de demande prédictives plutôt que sur une vaste empreinte d'agences, poussant les acteurs établis à rationaliser leurs frais généraux hérités.

Les alliances stratégiques élargissent la portée : la commande de SIXT auprès de Stellantis sécurise une allocation prioritaire de véhicules, tandis qu'Avis s'associe à IONITY pour garantir l'accès aux chargeurs rapides le long des routes trans-européennes. La convergence inter-sectorielle s'accélère, comme en témoigne l'acquisition par Lyft de FREENOW pour 197 millions USD en avril 2025, qui a intégré 1 milliard EUR de réservations brutes annualisées dans son réseau multi-modal.[3]« Lyft acquiert FREENOW », Lyft Inc., investor.lyft.com. L'intensité concurrentielle reste contrebalancée par les exigences élevées en capital et la complexité de la conformité réglementaire pan-européenne, mais les perturbateurs numériques continuent de grignoter les segments de tarification banalisés.

Leaders du secteur européen de la location de véhicules touristiques

Sixt SE

Avis Budget Group, Inc

Hertz Corporation

Enterprise Holdings Inc.

Auto Europe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Free2move s'est associé à Ample pour introduire l'échange modulaire de batteries pour les unités Fiat 500e à Madrid, réduisant les pauses de recharge à moins de cinq minutes et portant la flotte de 40 à 100 véhicules.

- Avril 2025 : Lyft a acquis l'application de mobilité européenne FREENOW pour environ 197 millions USD, élargissant sa couverture à 11 pays et ajoutant 1 milliard EUR de réservations brutes annualisées.

- Juin 2024 : Europcar a fait son entrée aux États-Unis avec des agences dans les aéroports d'Atlanta et de Dallas/Fort Worth, marquant sa première implantation opérationnelle en dehors de l'Europe.

Périmètre du rapport sur le marché européen de la location de véhicules touristiques

Un véhicule touristique est un véhicule automoteur pouvant être utilisé comme hébergement temporaire pour vivre, dormir ou manger. Les services de location de véhicules touristiques désignent, en général, les agences de location qui servent principalement les personnes ayant besoin d'un véhicule temporaire.

Le marché européen de la location de véhicules touristiques est segmenté par type d'application (loisirs/tourisme et affaires), type de réservation (en ligne et hors ligne), type de durée de location (location à court terme et location à long terme) et géographie (Royaume-Uni, Allemagne, Italie, France, Espagne et reste de l'Europe).

Le rapport propose la taille et les prévisions du marché européen de la location de véhicules touristiques en valeur (USD) pour tous les segments mentionnés ci-dessus.

| Loisirs / Tourisme |

| Affaires |

| En ligne |

| Hors ligne |

| Court terme |

| Long terme |

| Économique/Compact |

| SUV et crossover |

| Luxe et premium |

| Électrique et hybride |

| Royaume-Uni |

| Allemagne |

| Italie |

| France |

| Espagne |

| Reste de l'Europe |

| Par application | Loisirs / Tourisme |

| Affaires | |

| Par canal de réservation | En ligne |

| Hors ligne | |

| Par durée de location | Court terme |

| Long terme | |

| Par type de véhicule | Économique/Compact |

| SUV et crossover | |

| Luxe et premium | |

| Électrique et hybride | |

| Par pays | Royaume-Uni |

| Allemagne | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen de la location de véhicules touristiques ?

Le secteur est évalué à 200,77 milliards USD en 2026 et devrait plus que doubler d'ici 2031.

Quel pays détient la plus grande part du marché européen de la location de véhicules touristiques ?

L'Allemagne est en tête avec 31,74 % du chiffre d'affaires 2025 grâce à sa position centrale et à sa solide base de voyages d'affaires.

À quelle vitesse le segment du Royaume-Uni progresse-t-il ?

Le Royaume-Uni devrait enregistrer un TCAC de 16,18 % sur la période 2026-2031, le taux le plus élevé parmi les principaux marchés européens.

Quel canal de réservation connaît la croissance la plus rapide ?

Les plateformes en ligne devraient croître à un TCAC de 16,05 %, portées par l'adoption des applications mobiles et la tarification dynamique.

Pourquoi les véhicules électriques sont-ils importants pour les sociétés de location ?

Les subventions gouvernementales et les réglementations sur les faibles émissions poussent les flottes vers l'électrification, les locations électriques et hybrides devant croître à un TCAC de 16,34 % jusqu'en 2031.

Quel est le principal frein du marché ?

Les politiques de transport en commun à très bas coût dans certaines parties de l'Europe centrale et orientale réduisent le recours à la location, freinant la croissance globale du marché.

Dernière mise à jour de la page le: