Taille et part du marché européen des ingrédients à étiquette propre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

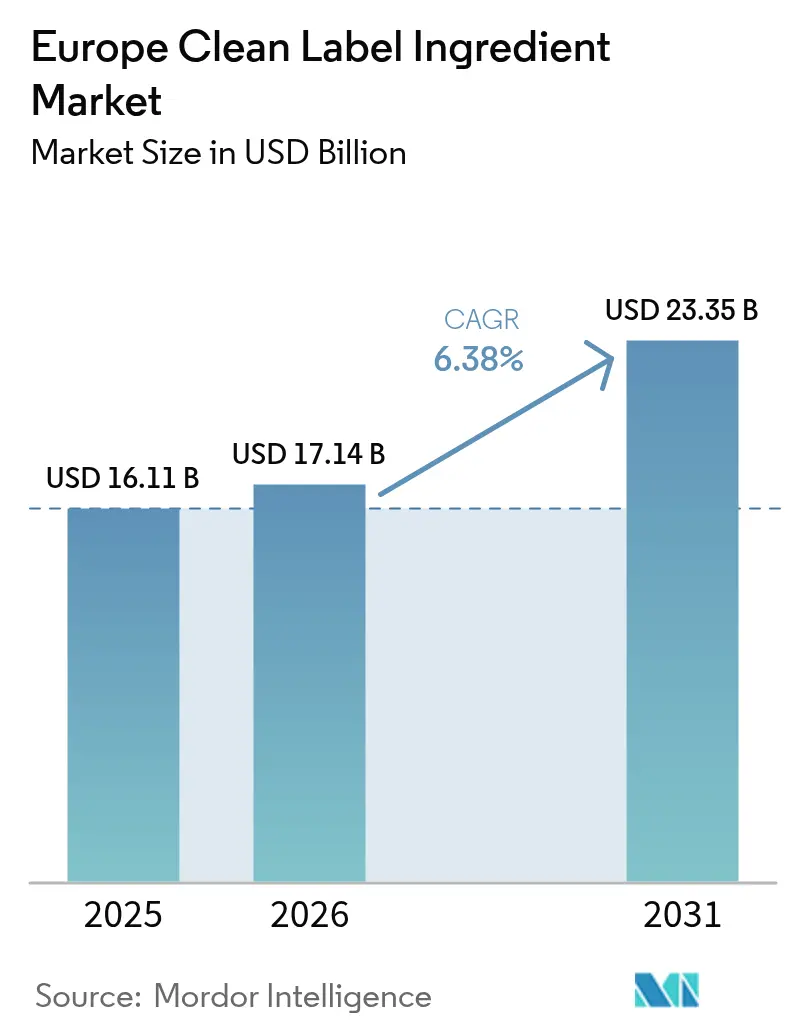

| Taille du marché de l'année de base (2025) | 16.11 Milliards de dollars |

| Taille du Marché (2026) | 17.14 Milliards de dollars |

| Taille du Marché (2031) | 23.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des ingrédients à étiquette propre par Mordor Intelligence

La taille du marché européen des ingrédients à étiquette propre était évaluée à 16,11 milliards USD en 2025 et devrait progresser de 17,14 milliards USD en 2026 pour atteindre 23,35 milliards USD d'ici 2031, à un TCAC de 6,38 % durant la période de prévision (2026-2031). Cette trajectoire ascendante met en évidence la préférence croissante des consommateurs pour un étiquetage naturel et transparent, portée par une sensibilisation accrue aux tendances en matière de santé et de bien-être. Les consommateurs recherchent activement des produits à étiquette propre excluant les additifs artificiels, les conservateurs et les ingrédients de synthèse, en accord avec leur désir d'options alimentaires plus saines et plus durables. Par ailleurs, le cadre réglementaire strict de l'Union européenne joue un rôle central dans la structuration du marché. Des réglementations telles que le règlement (UE) 2018/848, qui régit la production et l'étiquetage biologiques, ainsi que les réévaluations continues des additifs alimentaires menées par l'Autorité européenne de sécurité des aliments (EFSA), incitent les fabricants à reformuler leurs produits avec des ingrédients à étiquette propre. Ces mesures réglementaires visent à garantir la sécurité alimentaire, à renforcer la transparence et à répondre à la demande croissante d'alternatives naturelles. En conséquence, les entreprises opérant sur ce marché investissent de plus en plus dans la recherche et le développement afin d'innover et d'élargir leur portefeuille d'ingrédients à étiquette propre, stimulant ainsi davantage la croissance du marché.

Principaux enseignements du rapport

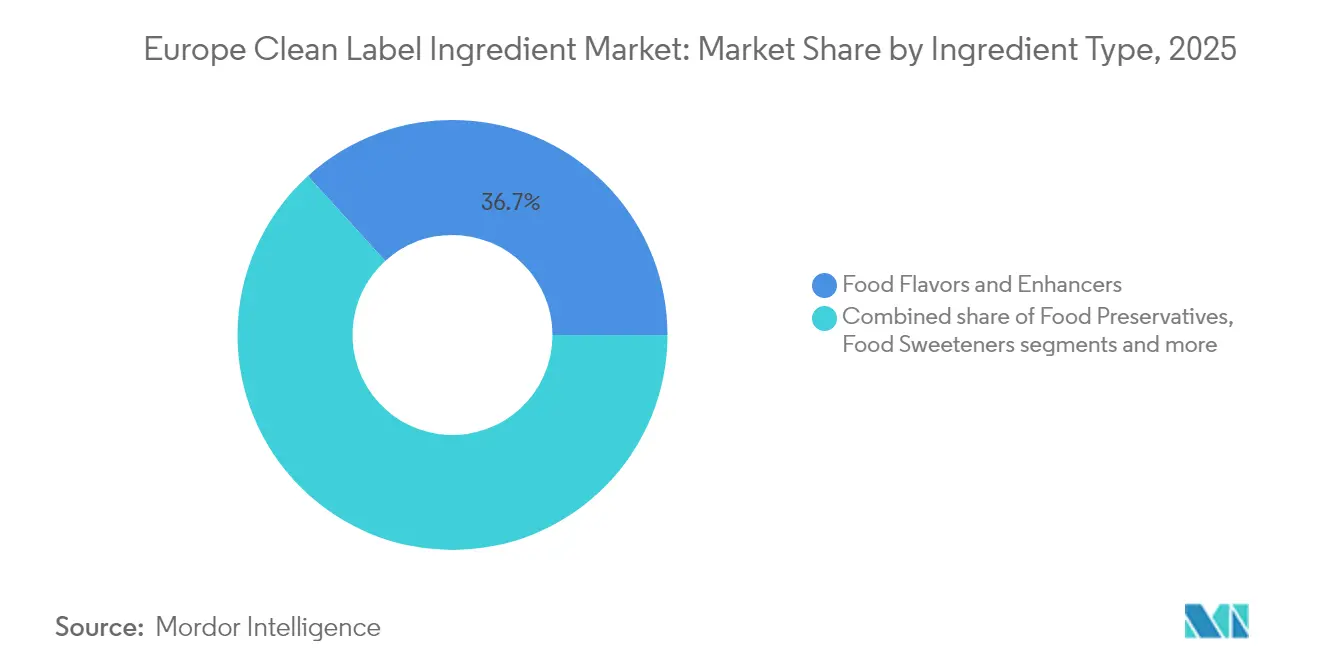

- Par type d'ingrédient, les arômes et exhausteurs de goût alimentaires ont dominé avec 36,74 % de la part du marché européen des ingrédients à étiquette propre en 2025 ; les colorants alimentaires devraient enregistrer la croissance la plus rapide, à un TCAC de 6,95 % jusqu'en 2031.

- Par forme, les ingrédients secs représentaient 59,63 % de la taille du marché européen des ingrédients à étiquette propre en 2025, tandis que les formes liquides devraient afficher un TCAC de 7,74 % jusqu'en 2031.

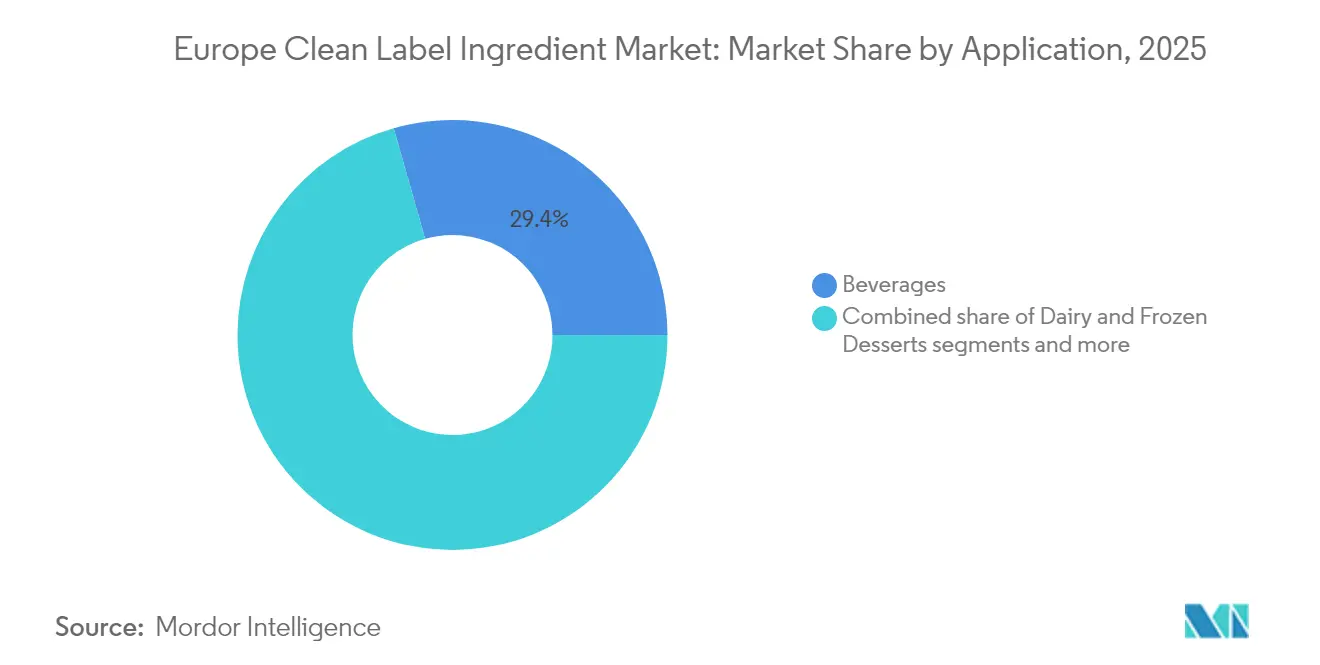

- Par application, les boissons représentaient 29,41 % de la taille du marché en 2025 ; la viande et les produits carnés progressent à un TCAC de 7,58 % entre 2026 et 2031.

- Par géographie, l'Allemagne a capté 22,05 % de la part de marché en 2025 et progresse à un TCAC de 7,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des ingrédients à étiquette propre

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients naturels et d'origine végétale | +1.8% | Ensemble de l'Europe, avec un impact plus fort en Allemagne, en France et au Royaume-Uni | Moyen terme (2-4 ans) |

| Impact croissant des allergies et intolérances alimentaires sur le comportement des consommateurs | +1.2% | À l'échelle de l'UE, notamment dans les pays nordiques | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour des produits durables et éthiques | +1.5% | Europe occidentale, en émergence en Europe orientale | Long terme (≥ 4 ans) |

| Pénétration croissante des aliments fonctionnels et enrichis | +0.9% | Allemagne, Pays-Bas, France | Moyen terme (2-4 ans) |

| Population de plus en plus soucieuse de l'étiquetage dans les régions développées | +1.1% | À l'échelle de l'UE, concentrée dans les zones urbaines | Court terme (≤ 2 ans) |

| Premiumisation et transparence dans les aliments emballés | +0.7% | Allemagne, France, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients naturels et d'origine végétale

Les consommateurs de la région accordent une importance croissante à la transparence dans les produits alimentaires, stimulant la demande d'ingrédients naturels et d'origine végétale. Un rapport du Conseil européen d'information sur l'alimentation souligne qu'une majorité de consommateurs européens préfèrent les produits à étiquette propre, témoignant de leur préférence pour des composants naturels et reconnaissables. De plus, la stratégie « De la ferme à la table » de la Commission européenne, qui souligne l'importance des systèmes alimentaires durables, renforce l'essor des ingrédients d'origine végétale dans la production alimentaire. Les données du Centre du commerce international (ITC Trade Map) révèlent qu'en 2024, l'Europe centrale et orientale a importé des matières colorantes naturelles d'une valeur de 86,6 millions USD, en hausse significative par rapport à 61,8 millions USD en 2020, reflétant davantage la demande croissante d'ingrédients naturels [1]Source : Centre du commerce international, « Valeur des importations de matières colorantes naturelles (code SH 32030010) », www.trademap.org. L'Union végétarienne européenne (EVU) constate une augmentation régulière de la consommation d'alternatives d'origine végétale, notamment le lait d'avoine et les substituts de viande d'origine végétale, dans toute l'Europe. Ces tendances de consommation, soutenues par des initiatives gouvernementales en faveur d'une agriculture durable et des régimes alimentaires à base de plantes, sont appelées à propulser le marché vers l'avant.

Impact croissant des allergies et intolérances alimentaires sur le comportement des consommateurs

La prévalence croissante des allergies et intolérances alimentaires influence significativement le comportement des consommateurs, stimulant la demande d'ingrédients à étiquette propre sur le marché européen. L'Autorité européenne de sécurité des aliments (EFSA) a souligné qu'environ 2 % des adultes et 6 % des enfants en Europe sont touchés par des allergies alimentaires, soulignant la nécessité de transparence dans l'étiquetage alimentaire [2]Source : Autorité européenne de sécurité des aliments, « Avis scientifique sur l'évaluation des aliments et ingrédients allergènes à des fins d'étiquetage », www.efsa.europa.eu. Les gouvernements et les organismes réglementaires traitent activement cette question. Par exemple, le règlement de l'Union européenne sur l'information des consommateurs en matière alimentaire (FIC) impose un étiquetage clair des allergènes sur les produits alimentaires préemballés. Ce règlement a encouragé les fabricants à adopter des pratiques d'étiquetage propre, garantissant aux consommateurs la possibilité de faire des choix éclairés. Des associations telles que la Fédération européenne des associations de patients souffrant d'allergies et de maladies des voies respiratoires (EFA) plaident également pour des normes d'étiquetage plus strictes et une sensibilisation accrue aux allergies alimentaires. Ces efforts ont conduit à une forte augmentation de la demande d'ingrédients sans allergènes et peu transformés, qui s'inscrit dans la tendance à l'étiquette propre. Par exemple, les entreprises utilisent de plus en plus des substituts naturels tels que la farine de riz et la farine de pois chiche à la place de la farine de blé pour répondre aux besoins des consommateurs intolérants au gluten. De même, les alternatives végétales au lait, comme le lait d'amande et le lait d'avoine, gagnent en popularité auprès des personnes intolérantes au lactose. Ces évolutions des préférences des consommateurs stimulent l'innovation et la croissance sur le marché européen des ingrédients à étiquette propre.

Préférence croissante des consommateurs pour des produits durables et éthiques

Les consommateurs de la région se tournent de plus en plus vers des produits durables et éthiques, portés par une sensibilisation accrue à la santé, aux préoccupations environnementales et à l'approvisionnement éthique. Cette évolution a propulsé la croissance du marché des ingrédients à étiquette propre en Europe. Une étude du CBI, ministère des Affaires étrangères des Pays-Bas, met en lumière cette tendance, projetant que les produits à étiquette propre passeront de 52 % des portefeuilles en 2021 à plus de 70 % en 2025 et 2026 [3]Source : CBI Ministère des Affaires étrangères, Quelles tendances offrent des opportunités,

www.cbi.eu. Cette croissance est alimentée par des consommateurs de plus en plus exigeants sur la composition des produits, ce qui entraîne une forte demande d'ingrédients à étiquette propre qui sont naturels, peu transformés et dépourvus d'additifs artificiels. En réponse, les fabricants accordent la priorité à la transparence dans l'approvisionnement en ingrédients et dans les processus de production. Parallèlement, les organismes réglementaires européens renforcent les exigences en matière d'étiquetage, consolidant davantage le mouvement en faveur de l'étiquette propre. À mesure que les entreprises alignent de plus en plus leurs offres sur les préférences des consommateurs en matière de durabilité et d'éthique, cette tendance est appelée à influencer significativement le marché dans les années à venir.

Pénétration croissante des aliments fonctionnels et enrichis

La pénétration croissante des aliments fonctionnels et enrichis constitue un moteur clé du marché européen des ingrédients à étiquette propre. Les consommateurs recherchent de plus en plus des options alimentaires plus saines, ce qui a conduit à une demande croissante de produits enrichis en vitamines, minéraux et autres ingrédients fonctionnels. Selon l'Autorité européenne de sécurité des aliments (EFSA), le cadre réglementaire en Europe soutient le développement et la commercialisation d'aliments enrichis, à condition qu'ils respectent les normes de sécurité et d'étiquetage. L'Alliance pour l'étiquette propre a en outre souligné que l'évolution vers les aliments fonctionnels et enrichis s'aligne sur la demande croissante des consommateurs pour des ingrédients naturels et peu transformés. Cette tendance devrait continuer à stimuler l'adoption d'ingrédients à étiquette propre dans toute la région, les fabricants se concentrant de plus en plus sur la reformulation de leurs produits pour répondre à ces préférences en constante évolution.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations saisonnières de l'approvisionnement en ingrédients | -0.9% | À l'échelle de l'UE, notamment en Allemagne, en France et en Italie | Moyen terme (2-4 ans) |

| Défis réglementaires liés à la certification des produits naturels | -0.8% | À l'échelle de l'UE, affectant particulièrement les petits producteurs | Court terme (≤ 2 ans) |

| Durée de conservation plus courte des produits à étiquette propre | -1.1% | Particulièrement prononcé en Europe du Sud | Moyen terme (2-4 ans) |

| Complexité de la logistique de la chaîne d'approvisionnement | -0.9% | À l'échelle de l'UE, sévère en Europe orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations saisonnières de l'approvisionnement en ingrédients

Les fluctuations saisonnières de l'approvisionnement en ingrédients constituent un frein important sur le marché européen des ingrédients à étiquette propre. Ces fluctuations entraînent souvent des irrégularités dans la disponibilité des matières premières, affectant directement les calendriers de production et l'efficacité de la chaîne d'approvisionnement. Par exemple, certains ingrédients naturels, tels que les fruits, les légumes et les céréales, sont soumis à des cycles de récolte saisonniers, pouvant entraîner une disponibilité limitée en dehors des saisons. Cette variabilité augmente non seulement les coûts d'approvisionnement, mais crée également des difficultés pour maintenir une qualité de produit constante et satisfaire la demande des consommateurs. De plus, les conditions météorologiques défavorables, telles que les sécheresses ou les inondations, peuvent aggraver ces problèmes d'approvisionnement, perturbant davantage le marché. En conséquence, les fabricants sur le marché des ingrédients à étiquette propre doivent adopter des pratiques stratégiques d'approvisionnement et de gestion des stocks pour atténuer l'impact de ces variations saisonnières.

Défis réglementaires liés à la certification des produits naturels

Les défis réglementaires associés à la certification des produits naturels constituent un frein important sur le marché. En Europe, le processus de certification des produits naturels est souvent compliqué par des exigences réglementaires strictes et variables selon les pays. Ces réglementations visent à garantir l'authenticité des produits, la sécurité et la conformité aux normes d'étiquette propre, mais manquent d'harmonisation à l'échelle de la région. Cette incohérence oblige les fabricants à naviguer dans des cadres réglementaires variés, augmentant à la fois le temps et les coûts liés à l'obtention des certifications. Selon la Commission européenne, les produits alimentaires dans l'UE doivent satisfaire à des exigences spécifiques en matière d'étiquetage et de certification, compliquant davantage le processus pour les fabricants. Ces exigences imposent souvent une documentation détaillée, des tests rigoureux et le respect de directives strictes, ce qui peut s'avérer très consommateur de ressources pour les entreprises. De plus, la nécessité de s'adapter aux mises à jour réglementaires fréquentes ajoute un niveau de complexité supplémentaire, nécessitant des investissements continus dans les efforts de conformité. Ensemble, ces facteurs freinent la croissance du marché des ingrédients à étiquette propre en Europe en créant des obstacles pour les nouveaux entrants et en compliquant les opérations des acteurs existants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les arômes dominent, les colorants s'accélèrent

Les arômes et exhausteurs de goût alimentaires ont représenté 36,74 % de la part du marché en 2025, soulignant leur rôle central dans la neutralisation des notes indésirables lors de la reformulation, sans recourir aux composés de synthèse. La croissance de ce segment est soutenue par les avancées dans les esters dérivés par fermentation et les extraits botaniques, qui peuvent tous deux résister au traitement thermique. Ces innovations répondent à la demande croissante de solutions naturelles et durables dans la production alimentaire.

Parallèlement, les colorants alimentaires, bien qu'acteurs moins importants du marché, progressent rapidement avec un TCAC de 6,95 %. Cette poussée est alimentée par les interdictions réglementaires du dioxyde de titane et par le recul des azo-colorants chez les consommateurs, reflétant une tendance plus large vers des produits alimentaires plus sains et plus sûrs. Notamment, les « aliments colorants », juridiquement reconnus comme ingrédients plutôt que simples additifs, permettent aux fabricants de conserver des teintes vives tout en maintenant une liste d'ingrédients plus propre. Cette distinction permet aux entreprises de répondre aux attentes des consommateurs en matière de transparence et d'ingrédients naturels, stimulant ainsi l'adoption de solutions à étiquette propre dans toute la région.

Par forme : les innovations liquides défient la domination des formats secs

Les formats secs représentent une part substantielle de 59,63 % en 2025. Cette domination est attribuée à leur manutention stable, leur facilité de stockage et leur compatibilité transparente avec les lignes de production. Des produits tels que les mélanges d'herbes déshydratées, les antioxydants en poudre et les poudres de fruits lyophilisées s'intègrent sans effort dans les mélangeurs existants, réduisant le besoin de dépenses d'investissement supplémentaires. Ces attributs font des formats secs un choix privilégié pour les fabricants cherchant à optimiser l'efficacité opérationnelle. De plus, les formats secs sont particulièrement avantageux pour le stockage et le transport à long terme, car ils sont moins sujets à la détérioration et nécessitent des mesures de conservation minimales, ce qui les rend économiques et durables.

D'autre part, les extraits liquides émergent comme un segment à forte croissance, devant enregistrer un TCAC robuste de 7,74 % durant la période de prévision. Cette croissance est portée par les avancées technologiques, notamment la micro-encapsulation, la concentration osmotique et l'emballage aseptique, qui ont résolu efficacement les problèmes de stabilité antérieurs. Ces innovations ont amélioré la durée de conservation et la fonctionnalité des extraits liquides, les rendant de plus en plus attrayants pour diverses applications au sein du marché des ingrédients à étiquette propre. De plus, les extraits liquides gagnent du terrain en raison de leur facilité d'incorporation dans les boissons, sauces et autres formulations à base liquide, offrant aux fabricants une plus grande polyvalence dans le développement de produits.

Par application : les boissons en tête, les produits carnés en forte hausse

En 2025, les boissons représentaient 29,41 % du marché européen des ingrédients à étiquette propre, avec des avancées notables dans les jus, les thés et les eaux aromatisées mettant en avant leurs listes d'ingrédients sur leur face avant d'emballage. La demande croissante des consommateurs pour la transparence et des options plus saines a incité les fabricants à innover et à reformuler leurs produits en utilisant des ingrédients à étiquette propre. Cette tendance est particulièrement évidente dans le segment des boissons, où les arômes naturels, les édulcorants et les colorants remplacent les additifs artificiels pour répondre aux attentes des consommateurs.

Parallèlement, le segment de la viande et des produits carnés enregistre un TCAC de 7,58 %, porté par la recherche par les industriels de substituts naturels aux nitrites et de systèmes antioxydants garantissant la durée de conservation tout en priorisant la sécurité. L'évolution vers des solutions à étiquette propre dans ce segment est alimentée par une sensibilisation croissante aux risques potentiels pour la santé associés aux conservateurs de synthèse. Les fabricants se concentrent sur l'incorporation d'extraits d'origine végétale et d'autres solutions naturelles pour maintenir la qualité et la sécurité des produits tout en s'alignant sur les normes d'étiquette propre. Cette tendance reflète le mouvement plus large du marché vers la transparence, la durabilité et une consommation soucieuse de la santé.

Analyse géographique

En 2025, l'Allemagne est en tête du marché européen des ingrédients à étiquette propre avec une part de 22,05 %, s'imposant comme l'acteur dominant de la région. Le pays enregistre également le taux de croissance le plus élevé, avec un TCAC de 7,98 % jusqu'en 2031, reflétant sa position forte tant en taille de marché qu'en vitesse d'expansion. La robuste industrie agroalimentaire de l'Allemagne, combinée à la demande croissante des consommateurs pour des produits à étiquette propre, soutient cette trajectoire de croissance. L'accent mis par le pays sur l'innovation et le respect de normes réglementaires strictes renforce davantage son leadership sur le marché.

Le Royaume-Uni et la France détiennent également des parts significatives sur le marché européen des ingrédients à étiquette propre. Le Royaume-Uni bénéficie d'une préférence croissante pour les ingrédients naturels et peu transformés, soutenue par des cadres réglementaires stricts qui encouragent la transparence dans l'étiquetage alimentaire. De plus, la sensibilisation croissante à la santé des consommateurs au Royaume-Uni a stimulé la demande de produits à étiquette propre. La France, connue pour son riche patrimoine culinaire, connaît une forte adoption des ingrédients à étiquette propre, les consommateurs accordant une priorité croissante à la transparence, à la durabilité et aux choix alimentaires soucieux de la santé.

L'Italie, autre pays clé de la région, connaît une croissance régulière grâce à son fort accent sur la production alimentaire biologique et naturelle. L'accent mis par le pays sur les produits alimentaires traditionnels de haute qualité s'aligne bien avec la tendance à l'étiquette propre, en faisant un contributeur important au marché. Ensemble, l'Allemagne, le Royaume-Uni, la France et l'Italie jouent un rôle central dans la structuration du marché européen des ingrédients à étiquette propre, stimulant sa croissance et son développement par l'innovation, la sensibilisation des consommateurs et le respect des normes réglementaires en constante évolution.

Paysage concurrentiel

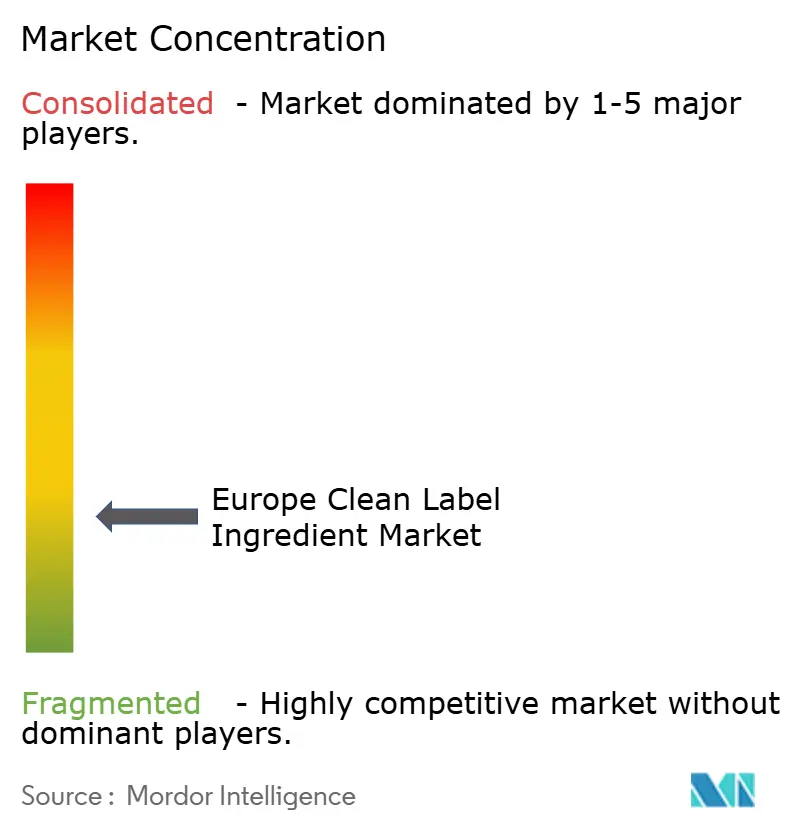

Le marché européen des ingrédients à étiquette propre présente une fragmentation significative. Ce paysage concurrentiel offre des opportunités tant aux multinationales établies qu'aux fournisseurs d'ingrédients spécialisés pour étendre leur présence sur le marché. Les entreprises tirent activement parti de l'innovation et du positionnement stratégique pour se différencier dans cet environnement dynamique. La fragmentation du marché est portée par la gamme diversifiée d'ingrédients à étiquette propre, qui comprend les conservateurs naturels, les protéines d'origine végétale et d'autres ingrédients fonctionnels. Cette diversité permet aux acteurs plus petits dotés d'une expertise spécialisée de concurrencer efficacement les grandes entreprises, créant des conditions de concurrence équilibrées dans certains segments.

La demande croissante des consommateurs pour la transparence, la durabilité et les certifications à étiquette propre a encore intensifié la concurrence sur le marché. Les entreprises se concentrent sur le développement de solutions innovantes alignées sur ces préférences des consommateurs, telles que des formulations à étiquette propre avec un traitement minimal et des ingrédients reconnaissables. De plus, l'essor des tendances alimentaires à base de plantes et biologiques a favorisé le développement de nouvelles offres de produits, encourageant les acteurs à investir dans la recherche et le développement. Cela a conduit à une multiplication des partenariats, acquisitions et collaborations, les entreprises cherchant à renforcer leurs portefeuilles et à améliorer leur positionnement sur le marché.

Par ailleurs, l'environnement réglementaire en Europe joue un rôle crucial dans la structuration des dynamiques concurrentielles du marché des ingrédients à étiquette propre. Des réglementations plus strictes concernant l'étiquetage alimentaire et la transparence des ingrédients ont contraint les entreprises à adopter des formulations plus propres et à assurer leur conformité. Cela a créé des opportunités pour les fournisseurs d'ingrédients d'offrir des solutions innovantes répondant aux normes réglementaires tout en satisfaisant les attentes des consommateurs. En conséquence, le marché assiste à une évolution vers un approvisionnement durable, des certifications à étiquette propre et le développement d'ingrédients fonctionnels répondant aux besoins des consommateurs soucieux de leur santé. Ces facteurs contribuent collectivement à l'évolution du paysage concurrentiel du marché européen des ingrédients à étiquette propre.

Leaders du secteur européen des ingrédients à étiquette propre

Archer Daniels Midland Company

Kerry Group PLC

Cargill, Incorporated

Tate & Lyle PLC

International Flavors & Fragrances

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Galactic a lancé Galimax Flavor O-50, une solution naturelle conçue pour infuser un véritable arôme d'origan dans les protéines carnées et végétales, tout en garantissant le maintien de leur fraîcheur. L'introduction de Galimax Flavor O-50 répond à deux grandes tendances macroéconomiques du marché, soulignant une demande croissante d'innovations ancrées dans la fermentation naturelle.

- Février 2025 : Ulrick & Short, réputé pour son expertise dans les ingrédients à étiquette propre, a forgé un partenariat avec le distributeur mondial Nordmann. Cette alliance vise à renforcer la distribution des ingrédients à étiquette propre d'Ulrick & Short en Autriche, en France, en Allemagne et en Suisse.

- Juillet 2024 : Ingredion a dévoilé deux nouveaux ingrédients à étiquette propre à base de fibres d'agrumes, FIBERTEX® CF 500 et FIBERTEX® CF 100, dans la région EMEA. Ces ingrédients peu transformés offrent des propriétés telles que la viscosité, la gélification, l'émulsion et la stabilité texturale. Issus de pelures d'agrumes valorisées, ils soutiennent des allégations sur l'emballage telles que « issu de sources naturelles », « à base de fruits » et « source de fibres alimentaires ».

- Septembre 2023 : Symrise a introduit des ingrédients à base de pois chiche et d'aquafaba pour les produits à base de plantes, répondant à la demande croissante des végétaliens avec un accent sur un étiquetage clair et des attributs sans allergènes. Ces ingrédients soutiennent le positionnement à étiquette propre dans les applications à base de plantes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous considérons le marché européen des ingrédients "clean label" comme la valeur cumulée des conservateurs, édulcorants, colorants, hydrocolloïdes et exhausteurs de goût de qualité alimentaire conformes aux directives de l'UE sur les "ingrédients reconnaissables" et fournis aux fabricants d'aliments et de boissons. Chaque ingrédient est suivi au niveau de la facture du fournisseur avant la première utilisation industrielle, ce qui nous permet de garder notre objectif sur la véritable demande B2B.

Exclusion du champ d'application : Les intrants vendus exclusivement pour des applications de soins personnels, de nutraceutique ou de nettoyage ménager ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type d'ingrédient

- Conservateurs alimentaires

- Édulcorants alimentaires

- Colorants alimentaires

- Hydrocolloïdes alimentaires

- Arômes et exhausteurs de goût alimentaires

- Autres types d'ingrédients

- Par forme

- Sec

- Liquide

- Par application

- Boulangerie et confiserie

- Produits laitiers et desserts glacés

- Boissons

- Viande et produits carnés

- Sauces et condiments

- Autres applications

- Par géographie

- Royaume-Uni

- Allemagne

- Espagne

- France

- Italie

- Pays-Bas

- Suède

- Pologne

- Belgique

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chefs R&D de marques de boissons, des responsables de l'approvisionnement de trois fournisseurs d'ingrédients multinationaux et des responsables de catégories d'entreprises de boulangerie allemandes, françaises, polonaises et espagnoles. Leurs contributions ont permis de clarifier les taux de dosage typiques, les primes émergentes pour les édulcorants propres et les courbes d'adoption probables, qui ont été cruciales pour tester les hypothèses du bureau.

Recherche documentaire

Nos analystes ont commencé par consulter les organismes de réglementation et les organismes commerciaux accessibles au public, tels que les indices de production d'Eurostat, les listes de réévaluation de l'EFSA pour les numéros E, l'enquête annuelle sur la production de la Fédération européenne de l'alimentation et des boissons, les codes d'importation UN COMTRADE pour HS 1302/2106, et les tendances en matière de brevets de Questel. Les documents déposés par les entreprises, les dossiers des investisseurs et les revues réputées sur la technologie alimentaire ont fourni des informations supplémentaires sur les changements de formulation. D&B Hoovers nous a aidés à aligner les revenus sectoriels des fournisseurs d'ingrédients répertoriés sur les zones géographiques européennes.

Des textes législatifs (règlement UE 2018/848 sur l'agriculture biologique) et des tableaux de bord sur les produits de base de la FAO, ainsi que des chiffres sur les lancements dans le commerce de détail tirés de résumés ouverts de Mintel, ont complété le travail documentaire, en ancrant la consommation de référence et les couloirs de prix. Ces sources sont illustratives et non exhaustives, et de nombreuses autres ont été examinées pour validation.

Dimensionnement du marché et prévisions

Le modèle descendant commence par la production d'Eurostat de catégories de produits alimentaires transformés, multiplie chacune d'elles par des taux d'inclusion moyens dérivés d'appels d'experts, puis ajuste en utilisant les soldes d'import-export pour capturer les flux d'ingrédients transfrontaliers. Des vérifications ascendantes, des récapitulatifs des recettes des fournisseurs européens et des échantillons de volumes ASP ×, permettent de calibrer et d'affiner les totaux. Les facteurs clés de l'équation comprennent : le nombre de reformulations des nouveaux produits lancés dans l'UE, le prix de gros moyen de la gomme xanthane, les ventes au détail de produits biologiques au niveau national, la pénétration du logo "clean label" en Allemagne et l'expansion de la taxe sur les sucres dans les États membres. La régression multivariée avec analyse de scénarios projette ces variables jusqu'en 2030, ce qui nous permet d'évaluer l'impact positif d'une interdiction plus stricte des additifs ou l'impact négatif d'un choc sur les matières premières. Les données manquantes dans les pays mineurs sont comblées par des indicateurs de consommation par habitant comparés à la production de référence la plus proche avant la triangulation finale.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de contrôles comparatifs avec des indices indépendants, les signaux d'anomalie déclenchent des examens par des analystes, et un groupe d'experts de haut niveau signe le rapport. Nous procédons à une actualisation tous les douze mois, avec des mises à jour intermédiaires en cas d'événements importants en matière de réglementation ou de prix ; un audit final est effectué juste avant la publication du rapport, afin que les clients bénéficient d'une vue d'ensemble actualisée.

Pourquoi la base de référence de Mordor en matière d'ingrédients sous label propre pour l'Europe est d'une grande fiabilité

Les estimations publiées diffèrent souvent, et nos clients se demandent pourquoi. Les écarts proviennent généralement de ce qui est comptabilisé, de la manière dont les valeurs des fournisseurs et des détaillants sont mélangées et de la cadence à laquelle les chiffres sont actualisés.

Les principaux facteurs d'écart sont les suivants : certaines études excluent les hydrocolloïdes ou les conservateurs, d'autres intègrent les ventes au détail d'aliments finis "clean label" dans le revenu des ingrédients, et plusieurs s'appuient sur des années de base plus anciennes converties avec une simple inflation. Le modèle de Mordor ne prend en compte que les ingrédients, utilise les factures des fournisseurs de 2024 comme point d'ancrage et est mis à jour chaque année, ce qui permet d'obtenir une base de référence plus serrée et prête à la prise de décision.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 16,11 milliards de dollars (2025) | Renseignements sur le Mordor | |

| 13,50 milliards d'USD (2024) | Conseil mondial A | Liste d'ingrédients plus restreinte ; forte dépendance à l'égard des données de référence du shelf-scan |

| 46,92 milliards d'USD (2022) | Journal professionnel B | Combine les ventes de produits alimentaires finis avec les revenus des ingrédients ; l'année de base plus ancienne n'est pas entièrement rebasée. |

Ces comparaisons montrent que lorsque le champ d'application, l'année de référence et le niveau de revenu sont harmonisés, le mélange discipliné de données récentes des fournisseurs et de variables prospectives de Mordor offre la base de référence la plus équilibrée et la plus transparente pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché européen des ingrédients à étiquette propre ?

Le marché s'élève à 17,14 milliards USD en 2026 et devrait atteindre 23,35 milliards USD d'ici 2031.

Quel segment d'ingrédients détient la plus grande part ?

Les arômes et exhausteurs de goût alimentaires dominent avec une part de marché de 36,74 % en 2025, reflétant leur rôle crucial dans le maintien du goût lors de la reformulation.

Quel domaine d'application connaît la croissance la plus rapide ?

La viande et les produits carnés progressent à un TCAC de 7,58 % à mesure que les industriels recherchent des systèmes de conservation naturels répondant aux exigences strictes en matière de sécurité.

Pourquoi l'Allemagne est-elle centrale pour la croissance du marché ?

L'Allemagne contribue à 22,05 % des revenus régionaux et affiche un TCAC de 7,98 % grâce à son important secteur de transformation et à l'exigence des consommateurs pour des intrants non OGM et d'origine locale.

Dernière mise à jour de la page le: