Taille et Part du Marché Européen des eSIM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

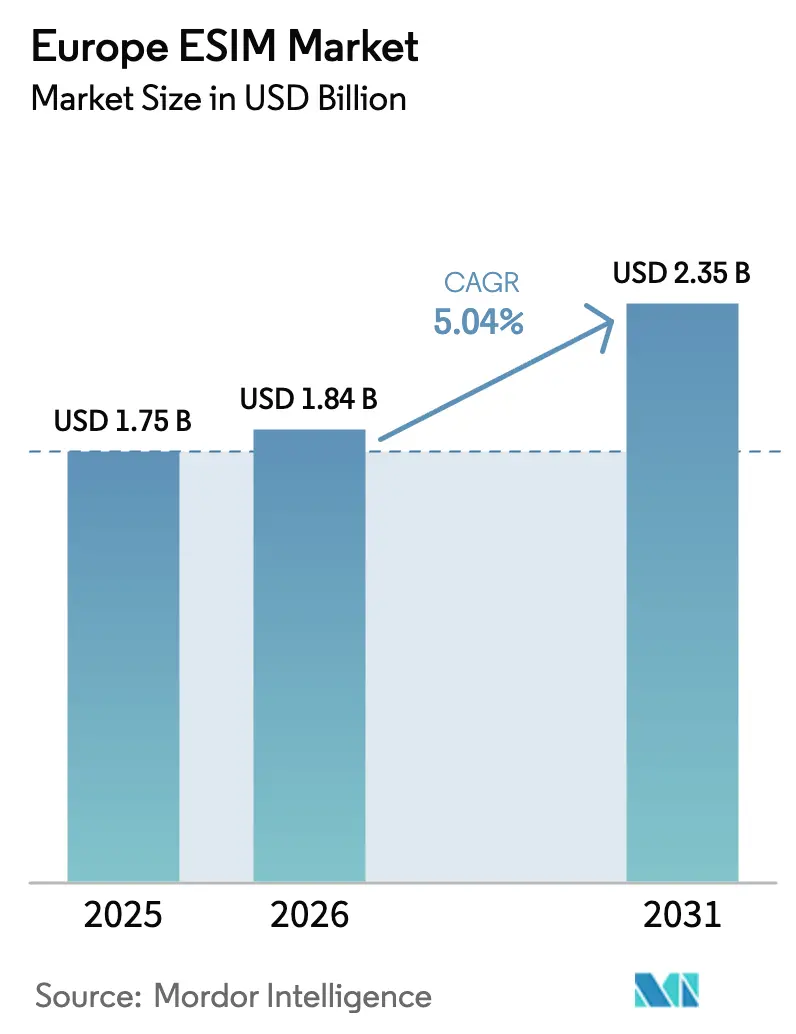

| Taille du marché de l'année de base (2025) | 1.75 Milliards de dollars |

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 2.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des eSIM par Mordor Intelligence

La taille du marché européen des eSIM en 2026 est estimée à 1,84 milliard USD, en progression par rapport à la valeur de 2025 de 1,75 milliard USD, avec des projections pour 2031 indiquant 2,35 milliards USD, croissant à un CAGR de 5,04 % sur la période 2026-2031. En termes de base installée, le marché devrait passer de 125,84 millions d'unités en 2025 à 163,47 millions d'unités d'ici 2030, à un CAGR de 5,37 % durant la période de prévision (2025-2030). Une dynamique modérée reflète la trajectoire délibérée de la région vers la standardisation, la pertinence continue des services 4G et une transition mesurée vers la connectivité définie par logiciel. L'enthousiasme initial des consommateurs a progressé régulièrement à mesure que les smartphones phares adoptent des facteurs de forme exclusivement eSIM, tandis que les programmes IoT industriels accélèrent la demande dans les secteurs des services publics, de l'automobile et de la fabrication. Les grandes entreprises privilégient désormais le provisionnement à distance des SIM pour réduire les déplacements sur site, maîtriser les coûts d'itinérance et simplifier la conformité transfrontalière. Les fournisseurs de matériel défendent leurs marges grâce à des conceptions d'éléments sécurisés intégrés, mais la migration de la valeur vers des plateformes de gestion du cycle de vie natives dans le cloud remodèle la dynamique concurrentielle. La sécurité de la chaîne d'approvisionnement et l'harmonisation réglementaire demeurent des considérations essentielles à mesure que le marché européen des eSIM s'étend aux 27 États membres.

Principaux Enseignements du Rapport

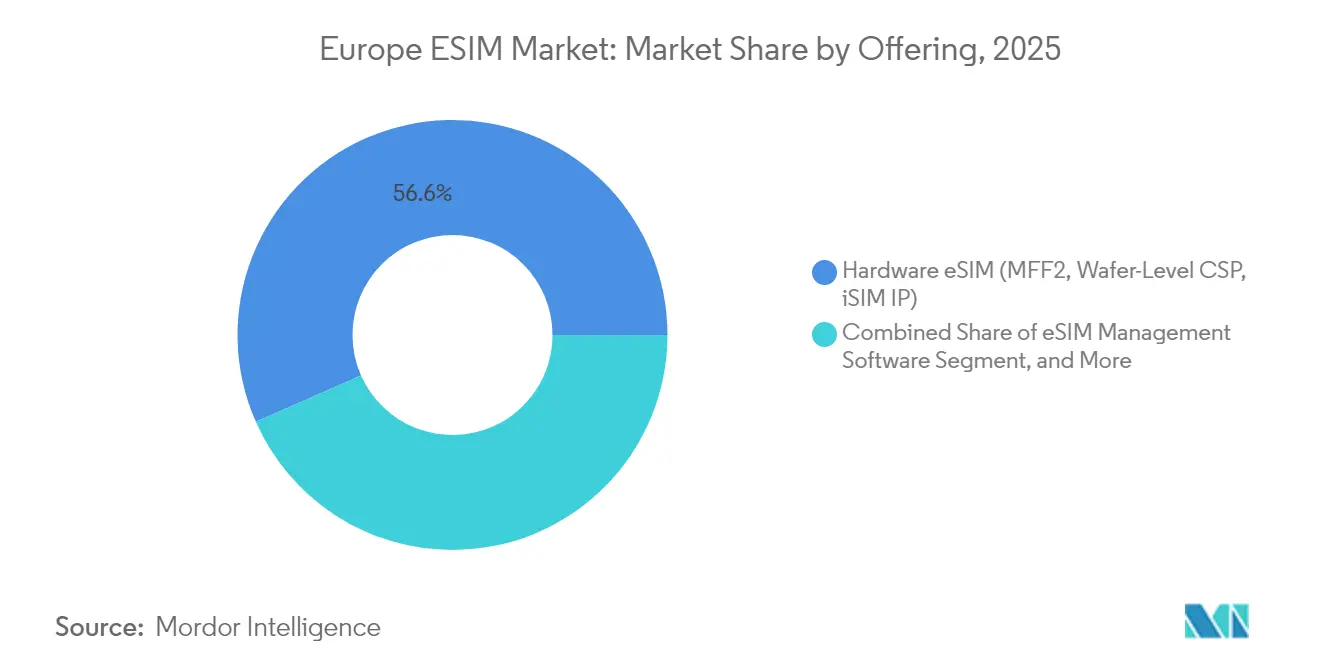

- Par offre, le segment eSIM matérielle (MFF2, CSP au niveau de la tranche, IP iSIM) a dominé le marché européen des eSIM avec une part de 56,62 % en 2025, tandis que les logiciels de gestion des eSIM devraient se développer à un CAGR de 9,41 % jusqu'en 2031.

- Par type d'appareil, les smartphones et téléphones à fonctionnalités représentaient 67,58 % du marché européen des eSIM en 2025, tandis que les modules M2M/IoT devraient croître à un CAGR de 14,29 % jusqu'en 2031.

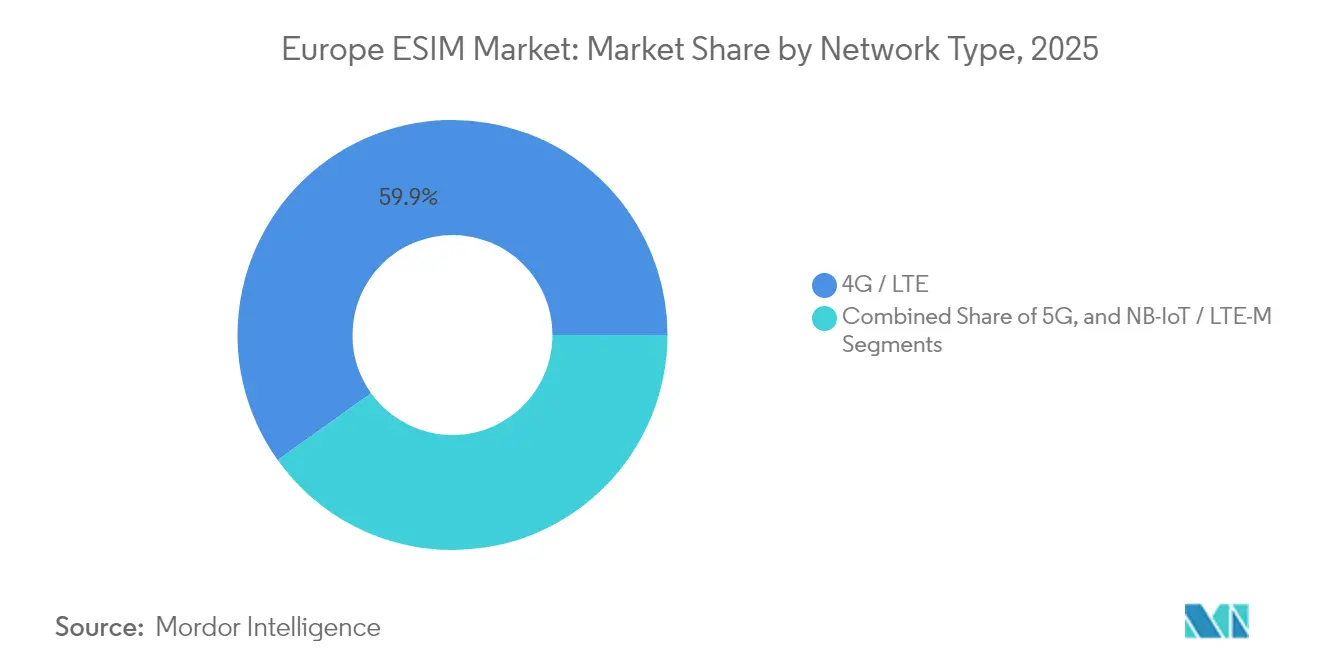

- Par type de réseau, la 4G/LTE a conservé une part de 59,88 % du marché européen des eSIM en 2025, tandis que la 5G est prévue pour progresser à un CAGR de 13,91 % jusqu'en 2031.

- Par secteur d'utilisation final, le segment de l'électronique grand public représentait 61,34 % du marché européen des eSIM en 2025, tandis que l'industrie et la fabrication sont positionnées pour la croissance la plus rapide, avec un CAGR de 14,31 % jusqu'en 2031.

- Par pays, l'Allemagne a capturé 21,75 % du marché européen des eSIM en 2025, tandis que le reste de l'Europe devrait enregistrer un CAGR de 10,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des eSIM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide de la 5G sur les marchés européens | +1.2% | À l'échelle de l'UE, plus fort en Allemagne, au Royaume-Uni et en France | Moyen terme (2-4 ans) |

| Transition des fabricants d'équipements d'origine vers des smartphones phares exclusivement eSIM | +1.8% | Mondial avec alignement réglementaire de l'UE | Court terme (≤ 2 ans) |

| Impulsion réglementaire de l'UE pour une itinérance transparente et une intégration numérique | +0.9% | À l'échelle de l'UE, axé sur le transfrontalier | Long terme (≥ 4 ans) |

| Financement public-privé pour les projets pilotes eSIM NTN satellite-cellulaire dans les régions éloignées | +0.4% | Europe du Nord, zones rurales | Long terme (≥ 4 ans) |

| Déploiements obligatoires de compteurs intelligents avec modules NB-IoT compatibles eSIM | +1.1% | Allemagne, Pays-Bas, France | Moyen terme (2-4 ans) |

| Adoption de programmes d'identité électronique basés sur l'eSIM pour l'identité numérique transfrontalière | +0.6% | À l'échelle de l'UE, marchés pilotes en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide de la 5G sur les marchés européens

Les réseaux de cinquième génération couvrent désormais 89 % de la population de l'UE grâce à plus de 460 000 stations de base, fournissant des profils de bande passante et de latence qui permettent le découpage du réseau pour le trafic industriel critique.[1]Observatoire européen de la 5G, "État du déploiement de la 5G en Europe," 5gobservatory.eu À mesure que les fabricants déploient des cellules 5G privées, l'authentification eSIM simplifie l'intégration des appareils dans les tranches segmentées, sécurisant des niveaux de performance différenciés. Les usines allemandes ont été pionnières dans cette architecture, associant des profils embarqués à des boucles de contrôle à faible latence pour les lignes de robotique. Les opérateurs leaders commercialisent des API de réseau ouvertes qui exposent des niveaux de connectivité premium, un modèle qui repose sur des transitions de profils SIM transparentes et programmables.[2]Service de presse de Deutsche Telekom, "Initiative mondiale d'API réseau," telekom.com Les logiciels traditionnels de provisionnement à distance des SIM doivent cependant évoluer pour orchestrer les attributs de service dynamiques en temps réel.

Transition des fabricants d'équipements d'origine vers des smartphones phares exclusivement eSIM

La sortie européenne en 2025 de l'iPhone 17 exclusivement eSIM par Apple a imposé une préparation à l'échelle de l'écosystème, reflétant l'expérience américaine qui a débuté avec l'iPhone 14. Samsung et Google ont confirmé des plans similaires pour les appareils phares devant être lancés d'ici 2026, invoquant la simplicité de conception et une meilleure protection contre les infiltrations. L'intégration centrée sur l'appareil élimine la distribution physique, orientant les consommateurs vers des flux d'activation entièrement numériques. Les opérateurs de réseau mobile virtuel de plus petite taille qui manquent de systèmes de provisionnement à distance robustes font face à un risque de désabonnement, une préoccupation signalée par les régulateurs européens examinant la neutralité concurrentielle de l'interopérabilité des eSIM.[3]BEREC, "Rapport sur les développements du marché des eSIM 2024," berec.europa.eu Les fabricants de matériel gagnent également un potentiel de revenus récurrents en intégrant la connectivité directement au point de vente.

Impulsion réglementaire de l'UE pour une itinérance transparente et une intégration numérique

La Commission européenne a intégré les spécifications GSMA SAM.01 dans sa réglementation sur le portefeuille d'identité numérique, permettant aux abonnés de valider leur identité et d'activer des services via des identifiants mobiles sécurisés à partir de 2026. Les règles harmonisées sont conçues pour éliminer les obstacles à l'activation transfrontalière, notamment pour les flottes IoT opérant dans les États membres. Les entreprises anticipent des économies administratives grâce aux processus KYC sans papier, tandis que les fournisseurs d'eSIM bénéficient d'une base standardisée pour la conformité des plateformes. Les calendriers de mise en œuvre créent néanmoins un écart à court terme dans lequel des règles nationales disparates persistent, prolongeant le travail d'intégration pour les prestataires de services.

Déploiements obligatoires de compteurs intelligents avec modules NB-IoT compatibles eSIM

L'Allemagne, les Pays-Bas et la France exigent des services publics qu'ils équipent des millions de sites résidentiels et commerciaux de compteurs connectés, alimentant une demande soutenue pour des modules embarqués sécurisés. Thales, STMicroelectronics et Infineon fournissent des éléments sécurisés certifiés GSMA, tandis que des acteurs de plateformes tels que Netinium assurent l'orchestration cloud des profils de compteurs. Les déploiements à grande échelle démontrent une réduction des déplacements sur site et une meilleure fidélité des données, mais la dépendance à la production de modules à l'étranger souligne une exposition stratégique de la chaîne d'approvisionnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Flux de travail d'activation des opérateurs fragmentés selon les pays | -1.4% | À l'échelle de l'UE, particulièrement dans les marchés plus petits | Moyen terme (2-4 ans) |

| Faible sensibilisation des consommateurs en dehors des premiers adoptants | -1.1% | Axé sur l'Europe occidentale | Court terme (≤ 2 ans) |

| Exposition de la chaîne d'approvisionnement aux droits de douane sur les puces d'éléments sécurisés et aux contrôles à l'exportation | -0.8% | Chaîne d'approvisionnement mondiale, fabrication dans l'UE | Long terme (≥ 4 ans) |

| Interopérabilité limitée des profils SGP.32 émergents avec les plateformes RSP héritées | -0.6% | À l'échelle de l'UE, mise en œuvre technique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flux de travail d'activation des opérateurs fragmentés selon les pays

L'évaluation 2024 du BEREC a cartographié une large divergence dans les exigences d'intégration des eSIM, allant des vérifications d'identité en personne aux flux entièrement numériques. Ces variations augmentent les coûts de conformité et ralentissent le déploiement, notamment pour les opérateurs de réseau mobile virtuel ciblant une couverture paneuropéenne. Des agrégateurs de services tels que 1GLOBAL s'associent désormais à des opérateurs comme freenet pour abstraire les règles locales et offrir une activation en un seul geste. Néanmoins, l'harmonisation reste à plusieurs années de distance, obscurcissant les plans d'expansion à court terme pour le marché européen des eSIM.

Faible sensibilisation des consommateurs en dehors des premiers adoptants

Selon la GSMA, seulement 19 % des consommateurs européens informés utilisent activement les services eSIM malgré une sensibilisation de 50 %. Un attachement persistant aux échanges de SIM physiques en magasin et aux cartes physiques subsiste, ralentissant l'adoption grand public de ces technologies. Les opérateurs ont concentré leurs actions de sensibilisation sur les segments verticaux d'entreprise, laissant un vide dans l'éducation du marché de masse. Les fournisseurs d'eSIM de voyage, tels qu'Airalo, enregistrent une forte croissance parmi les grands voyageurs ; cependant, ces utilisateurs représentent une tranche démographique étroite. Sans un marketing plus large, le marché européen des eSIM risque de ne pas réaliser son plein potentiel auprès des consommateurs durant la fenêtre de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par offre : les plateformes logicielles débloquent une valeur de nouvelle génération

Le segment eSIM matérielle a sécurisé 56,62 % de la part du marché européen des eSIM en 2025, ancré par des puces d'éléments sécurisés qui sous-tendent chaque profil activé. Les logiciels, cependant, connaissent une croissance rapide ; les logiciels de gestion des eSIM devraient afficher un CAGR de 9,41 %, portés par les entreprises exigeant une visibilité centralisée sur des milliers d'appareils mobiles. Les services de provisionnement à distance des SIM complètent les deux couches, rationalisant les tâches du cycle de vie, de l'accréditation d'amorçage à la mise hors service.

Les fournisseurs de matériel défendent leurs prix en intégrant des conceptions iSIM qui embarquent la logique d'élément sécurisé dans les processeurs d'application, réduisant ainsi la surface de la carte et la consommation d'énergie. Le lancement de l'iSIM automobile de STMicroelectronics positionne le fournisseur pour les mises à jour à distance imposées dans les véhicules connectés. Thales et Giesecke+Devrient ont introduit des suites d'orchestration cloud, marquant la convergence des plateformes de signalisation. Pour les acheteurs, le déplacement des dépenses vers les logiciels améliore l'agilité, réduit les coûts de service sur le terrain et s'aligne sur les cadres de sécurité zéro contact, favorisant la modernisation des usines et des services publics.

Par type d'appareil : les modules IoT dépassent les smartphones

Les smartphones et téléphones à fonctionnalités représentent 67,58 % de la taille du marché européen des eSIM en 2025 ; cependant, les modules M2M/IoT devraient progresser à un CAGR de 14,29 % jusqu'en 2031, à mesure que les services publics, les fabricants et les opérateurs logistiques intègrent la connectivité dans leurs actifs physiques. Les tablettes, ordinateurs portables et appareils connectés apportent des contributions incrémentielles mais restent des segments plus modestes.

La prochaine vague de smartphones exclusivement eSIM d'Apple, Samsung et Google soutiendra la demande des consommateurs, les offres groupées d'itinérance de voyage facilitant l'adoption parmi les abonnés grand public. En revanche, les projets de comptage, de télémétrie et de suivi des actifs reposent sur des modules NB-IoT et LTE-M avec des durées de vie d'une décennie, où l'authentification eSIM minimise le besoin de déplacements sur site. Des services publics tels que Stedin citent 95 % moins d'interventions de connectivité après le passage aux profils embarqués. Les fabricants d'équipements d'origine automobiles intègrent l'eSIM pour l'eCall et l'infodivertissement, soulignant comment les volumes industriels compenseront de plus en plus le ralentissement de la croissance des smartphones au sein du marché européen des eSIM.

Par type de réseau : la dynamique de la 5G grignote la part du LTE

Les réseaux 4G/LTE ont encore représenté 59,88 % des revenus de 2025, soulignant une large base installée et une large compatibilité des smartphones au sein du marché européen des eSIM. La 5G, cependant, devrait progresser à un CAGR de 13,91 % jusqu'en 2031, intégrant le découpage du réseau et le traitement en périphérie exigés par l'automatisation des usines et la logistique critique.

Les opérateurs exploitent les systèmes de provisionnement LTE existants pour intégrer des millions d'appareils grand public avec un investissement supplémentaire minimal, mais les entreprises préfèrent les garanties de performance déterministes de la 5G. Les modules embarqués expédiés aujourd'hui intègrent des radios multibandes et des voies de mise à niveau à distance, garantissant que les investissements réalisés en 2025 restent viables à mesure que le découpage arrive à maturité. Le NB-IoT conserve une niche dans les déploiements en intérieur profond et sensibles à la batterie, notamment les compteurs intelligents imposés par les directives d'efficacité de l'UE.

Par secteur d'utilisation final : la fabrication industrielle prend de la vitesse

L'électronique grand public représentait 61,34 % des revenus en 2025, mais l'industrie et la fabrication devraient se développer à un CAGR de 14,31 %, reflétant les lignes de production riches en données de l'Industrie 4.0 qui dépendent d'une connectivité sécurisée et évolutive. L'automobile et le transport restent des adoptants importants à mesure que les véhicules transitent vers des plateformes définies par logiciel.

Les propriétaires d'usines déploient des microcellules 5G privées avec contrôle d'accès eSIM, réduisant les surfaces d'attaque latérales et permettant la reconfiguration en flux tendu des robots de manutention. Schneider Electric documente des cycles de mise en service 30 % plus rapides après la standardisation sur les profils embarqués. Dans le secteur de l'énergie, les calendriers réglementaires contraignent les services publics à équiper chaque site de compteurs compatibles eSIM, assurant un volume soutenu. Les appareils connectés de santé utilisent l'eSIM pour se conformer aux réglementations sur la souveraineté des données en sélectionnant dynamiquement les réseaux locaux lorsque les patients voyagent, démontrant un soutien intersectoriel au marché européen des eSIM.

Analyse Géographique

L'Allemagne a capturé 21,75 % des revenus de 2025 sur le marché européen des eSIM, portée par les déploiements obligatoires de compteurs intelligents au-dessus de 6 000 kWh de consommation annuelle et la pénétration des véhicules connectés parmi les fabricants d'équipements d'origine premium. La base industrielle profonde du pays accélère l'expansion de la 5G privée dans les usines, où les profils eSIM sécurisent des tranches déterministes sur des infrastructures multi-fournisseurs. Les opérateurs allemands proposent une gestion intégrée du cycle de vie, facilitant la conformité aux normes strictes de cybersécurité.

Le Royaume-Uni et la France offrent une infrastructure mature avec des activations de smartphones eSIM à l'échelle nationale ; cependant, l'adoption reste orientée vers les voyageurs d'affaires et les premiers adoptants. La consultation d'Ofcom sur l'interopérabilité vise à égaliser les conditions de concurrence pour les petits opérateurs de réseau mobile virtuel, tandis que l'ARCEP française met en lumière les cas d'usage IoT dans le cadre des subventions à la transformation numérique. L'Italie et l'Espagne connaissent une hausse des téléchargements liés au tourisme à mesure que les voyages reprennent, contribuant à des volumes incrémentiels au marché européen des eSIM.

Le reste de l'Europe, couvrant les pays nordiques, le Benelux et les États d'Europe de l'Est, devrait dépasser la région à un CAGR de 10,03 %. Les opérateurs de télécommunications nordiques exploitent de solides empreintes 5G pour piloter des services de continuité satellite-cellulaire qui reposent sur des profils embarqués. Les États d'Europe de l'Est, partant d'une pénétration plus faible, affichent une croissance soutenue à mesure que les fabricants d'équipements d'origine de smartphones suppriment progressivement les tiroirs physiques. Les portefeuilles d'identité numérique transfrontaliers, dont l'introduction est prévue après 2026, simplifieront davantage l'activation, renforçant la convergence géographique au sein du marché européen des eSIM.

Paysage Concurrentiel

Les principaux fabricants d'éléments sécurisés, notamment Thales, Giesecke+Devrient, STMicroelectronics et Infineon Technologies, dominent la chaîne d'approvisionnement matérielle grâce à des certifications GSMA établies et de solides partenariats avec les opérateurs. Une forte intensité de R&D et des exigences d'audit strictes maintiennent des marges oligopolistiques, bien que la transition vers l'iSIM redéfinisse les rôles traditionnels entre les fournisseurs de puces et les fournisseurs de processeurs d'application. Pour s'adapter, les acteurs historiques du matériel acquièrent des actifs de plateformes ; ainsi, Thales a acquis l'unité IoT de Telit Cinterion, intégrant les appareils à un service de découverte cloud sur Android.

Les opérateurs de réseau mobile explorent de nouvelles opportunités de revenus au-delà du temps d'antenne en collaborant sur des API de réseau mondiales. Ces API permettent l'accès à des niveaux de qualité de service via la logique de profil eSIM. Des leaders du secteur tels que Deutsche Telekom, Orange, Telefónica et Vodafone ont formé une coentreprise pour commercialiser ces interfaces, signalant un virage vers la connectivité programmable. En revanche, les petits opérateurs de réseau mobile virtuel se différencient par des portails d'intégration spécialisés mais font face à une consolidation potentielle s'ils ne satisfont pas aux exigences de conformité, notamment avec le mandat à venir du portefeuille d'identité numérique.

Des perturbateurs tels qu'Airalo, Holafly et Ubigi remodèlent le marché avec des vitrines numériques à faible intensité d'actifs. Ces entreprises négocient des capacités en gros et vendent des offres groupées d'eSIM de voyage directement aux consommateurs, contournant les canaux de distribution traditionnels en magasin. Cette évolution met en évidence l'impact croissant des logiciels et de l'expérience utilisateur dans l'érosion de l'avantage concurrentiel des acteurs historiques sur le marché européen des eSIM. Par ailleurs, des intégrateurs spécialisés se concentrent sur les services hybrides satellite-cellulaire et l'orchestration de flottes industrielles, identifiant des opportunités inexploitées où les acteurs historiques ont une présence limitée.

Leaders du Secteur Européen des eSIM

Thales Group

Giesecke+Devrient GmbH

STMicroelectronics N.V.

Infineon Technologies AG

Deutsche Telekom AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Giesecke+Devrient a intégré la technologie SGP.32 dans le nouveau routeur eero Signal d'Amazon, marquant l'un des premiers appareils grand public certifiés selon la norme émergente.

- Septembre 2025 : TravelKon a lancé une eSIM 3UK pour les itinéraires européens multi-pays, citant 1,3 million de visiteurs australiens dans la région l'année dernière.

- Février 2024 : Thales a étendu son partenariat de découverte eSIM Android avec Google, automatisant la détection et l'activation des profils sur les marchés européens.

Périmètre du Rapport sur le Marché Européen des eSIM

Le rapport sur le marché européen des eSIM est segmenté par offre (eSIM matérielle [MFF2, CSP au niveau de la tranche, IP iSIM], logiciels de gestion des eSIM, services de provisionnement à distance des SIM), type d'appareil (smartphones et téléphones à fonctionnalités, tablettes et ordinateurs portables, appareils connectés, modules M2M/IoT), type de réseau (5G, 4G/LTE, NB-IoT/LTE-M), secteur d'utilisation final (électronique grand public, automobile et transport, industrie et fabrication, logistique et suivi des actifs, énergie et services publics, santé et appareils connectés), et pays (Royaume-Uni, Allemagne, France, Italie, Espagne, Russie et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| eSIM matérielle (MFF2, CSP au niveau de la tranche, IP iSIM) |

| Logiciels de gestion des eSIM |

| Services de provisionnement à distance des SIM |

| Smartphones et téléphones à fonctionnalités |

| Tablettes et ordinateurs portables |

| Appareils connectés |

| Modules M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Électronique grand public |

| Automobile et transport |

| Industrie et fabrication |

| Logistique et suivi des actifs |

| Énergie et services publics |

| Santé et appareils connectés |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par offre | eSIM matérielle (MFF2, CSP au niveau de la tranche, IP iSIM) |

| Logiciels de gestion des eSIM | |

| Services de provisionnement à distance des SIM | |

| Par type d'appareil | Smartphones et téléphones à fonctionnalités |

| Tablettes et ordinateurs portables | |

| Appareils connectés | |

| Modules M2M/IoT | |

| Par type de réseau | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Par secteur d'utilisation final | Électronique grand public |

| Automobile et transport | |

| Industrie et fabrication | |

| Logistique et suivi des actifs | |

| Énergie et services publics | |

| Santé et appareils connectés | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des eSIM en 2026 ?

La taille du marché européen des eSIM a atteint 1,84 milliard USD en 2026 et est prévue à 2,35 milliards USD d'ici 2031.

Quel pays mène l'adoption ?

L'Allemagne détient une part de revenus de 21,75 % en raison des déploiements obligatoires de compteurs intelligents et de l'adoption de l'IoT industriel.

Quel segment connaît la croissance la plus rapide ?

Les modules M2M/IoT devraient se développer à un CAGR de 14,29 % jusqu'en 2031, portés par les projets dans les services publics et la fabrication.

Qu'est-ce qui suscite l'intérêt des entreprises ?

La gestion centralisée des eSIM réduit les coûts de service sur le terrain, simplifie la conformité transfrontalière et prend en charge le découpage du réseau 5G.

Comment la réglementation de l'UE affectera-t-elle le marché ?

Le cadre du portefeuille d'identité numérique, actif à partir de 2026, standardisera la vérification d'identité, réduisant les frictions d'activation transfrontalière et accélérant la croissance.

Quels risques liés à la chaîne d'approvisionnement existent ?

Les déploiements européens dépendent fortement des modules IoT cellulaires importés, augmentant l'exposition aux contrôles à l'exportation et aux variations tarifaires sur les éléments sécurisés.

Dernière mise à jour de la page le: