Taille et Part du Marché des eSIM au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 373.64 Millions de dollars américains |

| Taille du Marché (2030) | 509.42 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.40% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des eSIM au Moyen-Orient par Mordor Intelligence

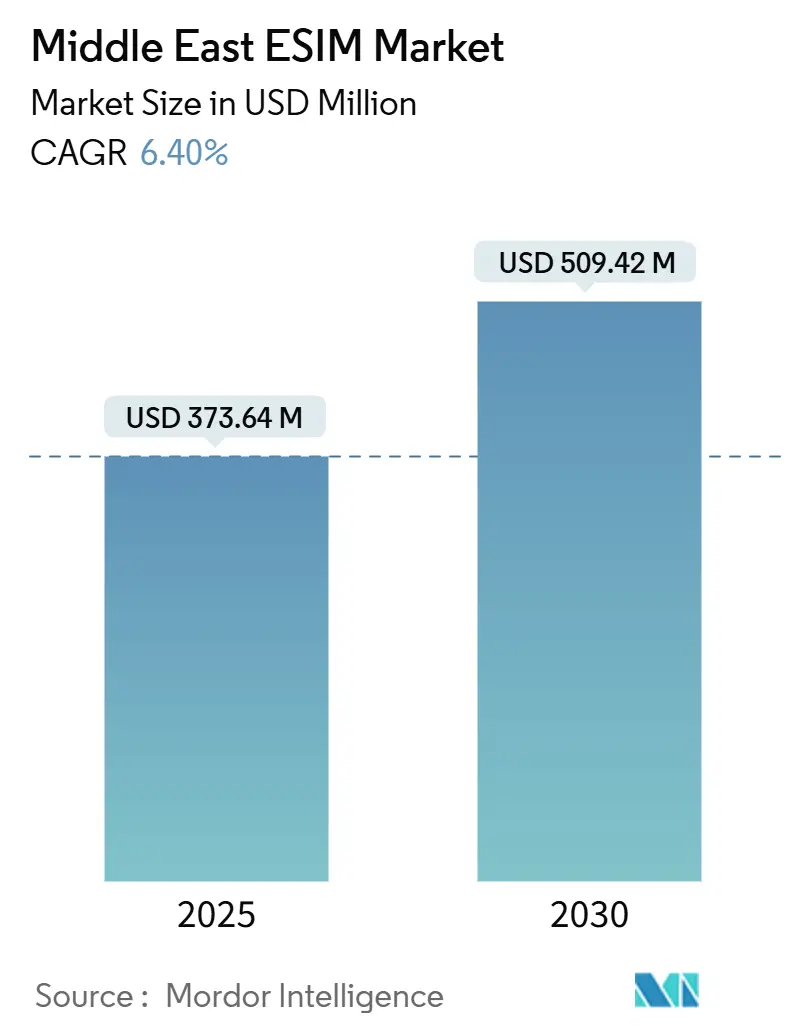

La taille du marché des eSIM au Moyen-Orient est estimée à 373,64 millions USD en 2025, et devrait atteindre 509,42 millions USD d'ici 2030, à un CAGR de 6,40 % durant la période de prévision (2025-2030).

Cette croissance soutenue reflète des déploiements 5G agressifs, des mandats gouvernementaux de transformation numérique et des dépenses soutenues des fonds souverains en matière d'infrastructure d'intelligence artificielle et de cloud. L'adoption rapide de l'IoT en entreprise dans le secteur pétrolier et gazier, l'essor des services eSIM de voyage pour une industrie touristique en plein rebond, et le passage des équipementiers vers des emplacements eSIM natifs renforcent la demande de solutions de connectivité embarquée. L'intensité concurrentielle reste modérée ; les fournisseurs mondiaux d'éléments sécurisés s'associent étroitement aux opérateurs télécoms du Golfe, tandis que des start-ups régionales attirent des financements à risque pour des offres de voyage différenciées. Les vents contraires à court terme comprennent le soutien fragmenté des opérateurs dans les marchés émergents et des régimes stricts de contrôle des exportations qui compliquent l'approvisionnement en semi-conducteurs, mais un environnement réglementaire en maturation et des accords d'itinérance transfrontaliers continuent d'ouvrir de nouvelles opportunités pour le marché des eSIM au Moyen-Orient.

Principaux Enseignements du Rapport

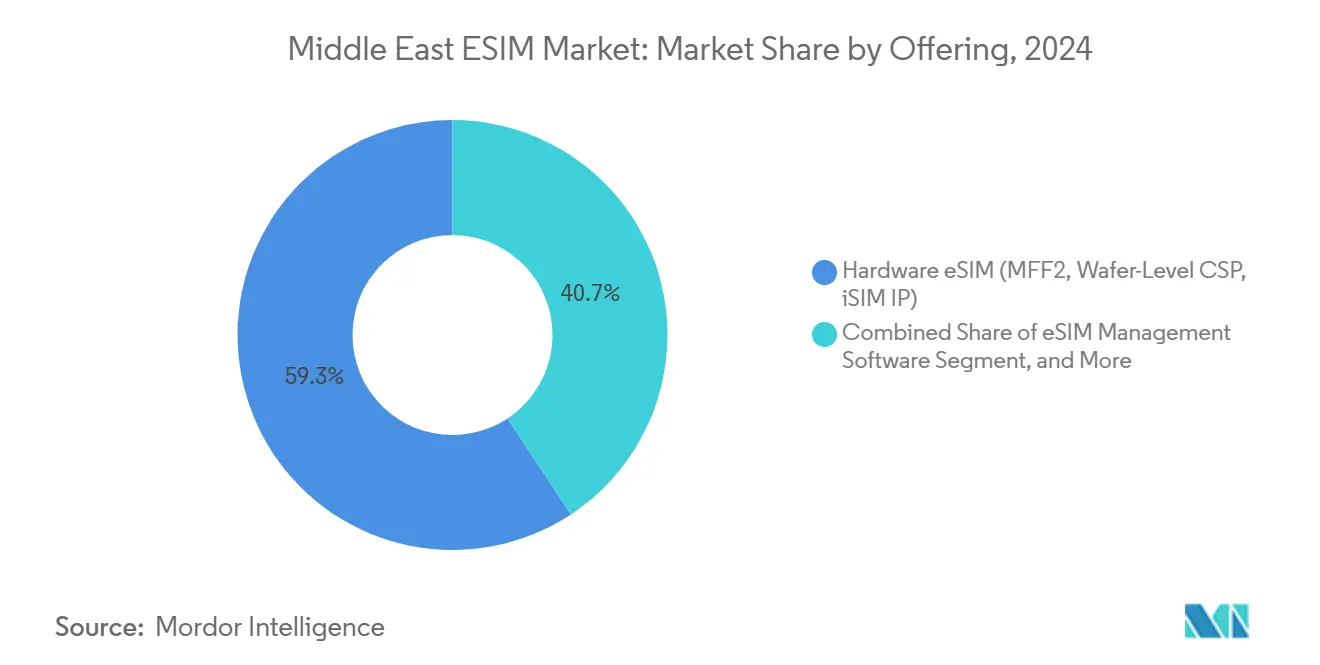

- Par offre, les solutions matérielles ont capturé 59,29 % de la part du marché des eSIM au Moyen-Orient en 2024 ; les services de provisionnement SIM à distance devraient progresser à un CAGR de 11,93 % jusqu'en 2030.

- Par type d'appareil, les smartphones et téléphones basiques représentaient 69,40 % de la taille du marché des eSIM au Moyen-Orient en 2024, tandis que les modules M2M/IoT devraient progresser à un CAGR de 16,62 % jusqu'en 2030.

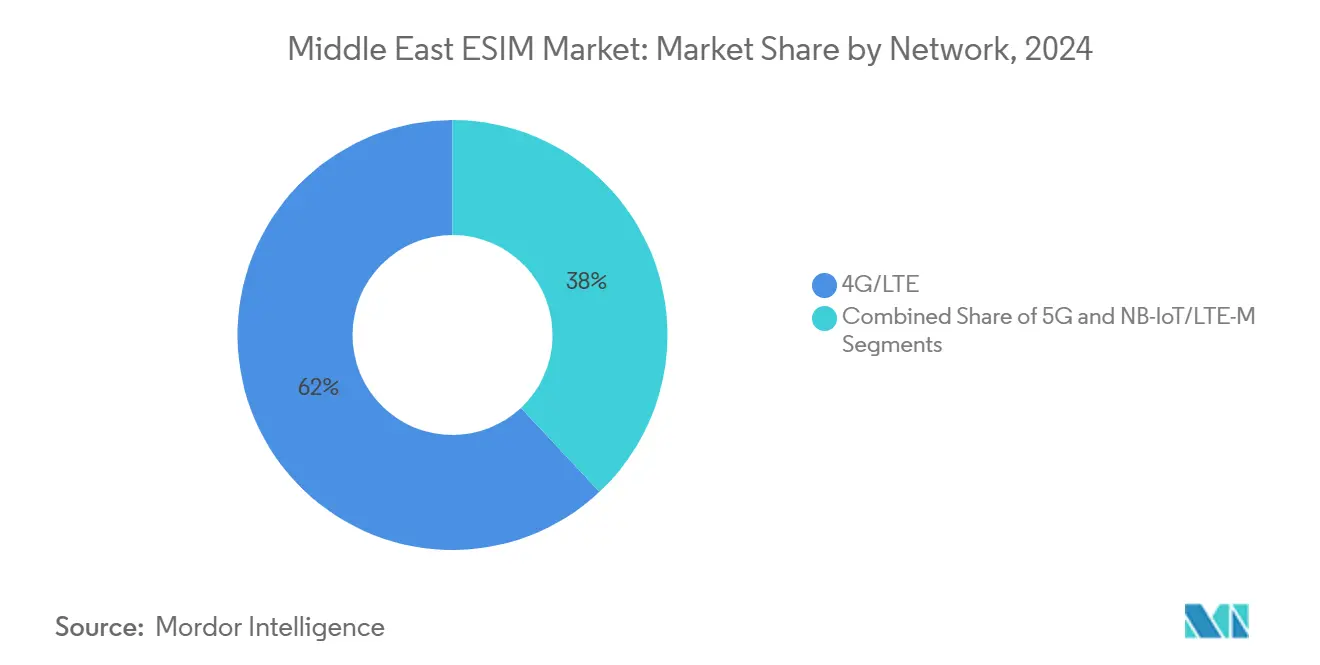

- Par type de réseau, la 4G/LTE détenait 61,99 % des connexions eSIM en 2024 ; la 5G devrait se développer à un CAGR de 16,05 % durant la période 2025-2030.

- Par secteur d'utilisation final, l'électronique grand public était en tête avec une part de revenus de 58,78 % en 2024 ; l'industrie et la fabrication devraient afficher un CAGR de 22,74 % de 2024 à 2030.

- Par pays, l'Arabie Saoudite représentait 28,98 % de la part du marché des eSIM au Moyen-Orient en 2024, tandis que le Qatar affiche le CAGR projeté le plus rapide à 10,97 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des eSIM au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements 5G rapides dans les économies du CCG | 1.8% | Marchés principaux du CCG, avec répercussions sur le Moyen-Orient élargi | Moyen terme (2-4 ans) |

| Déploiements IoT croissants dans les opérations pétrolières et gazières | 1.2% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de transformation numérique (ex. : Vision 2030, Gouvernement Numérique des Émirats Arabes Unis) | 1.5% | Arabie Saoudite, Émirats Arabes Unis, avec influence régionale | Long terme (≥ 4 ans) |

| Passage des équipementiers smartphones vers des emplacements eSIM natifs | 0.9% | Mondial, avec forte adoption dans les marchés du Golfe | Court terme (≤ 2 ans) |

| Réglementations eSIM exclusives obligatoires pour le comptage intelligent (Israël, Émirats Arabes Unis) | 0.7% | Israël, Émirats Arabes Unis, extension à d'autres services publics | Moyen terme (2-4 ans) |

| Forte demande de forfaits données de courte durée axés sur le tourisme | 0.6% | Émirats Arabes Unis, Arabie Saoudite, Qatar, pôles touristiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Investissements Accélérés dans l'Infrastructure 5G Stimulent l'Adoption des eSIM en Entreprise

Les dépenses 5G privées et publiques reconfigurent la connectivité industrielle sur le marché des eSIM au Moyen-Orient. Le réseau 5G privé d'ADNOC, d'une valeur de 1,5 milliard USD, couvre 11 000 km² d'opérations pétrolières aux Émirats Arabes Unis, permettant le provisionnement SIM à distance pour les capteurs, les véhicules autonomes et les drones d'inspection où les échanges de cartes physiques sont peu pratiques.[1]Équipe éditoriale de Mobile Europe, "La 5G industrielle stimule la demande d'eSIM," mobileeurope.co.uk Le CAPEX de 340 millions USD de Zain Saudi en 2024 a porté la couverture 5G de la population à 66 %, soulignant l'engagement de l'opérateur envers une capacité dorsale prête pour les eSIM. Le matériel d'élément sécurisé conforme à la GSMA, associé à des plateformes de gestion des abonnements basées sur le cloud, permet aux utilisateurs industriels de changer de profil dynamiquement, de minimiser les visites sur site et de respecter les mandats stricts de sécurité IoT dans des environnements allant des plateformes offshore aux pipelines désertiques.[2]Source : Bureau TelecomLead, "Zain Saudi investit 340 millions USD dans la 5G," telecomlead.com

Les Mandats Gouvernementaux de Transformation Numérique Accélèrent l'Intégration des eSIM dans le Secteur Public

Les programmes nationaux, tels que la Vision 2030 de l'Arabie Saoudite et la Stratégie de Gouvernement Numérique des Émirats Arabes Unis, obligent les agences à numériser les services aux citoyens, déclenchant l'approvisionnement à grande échelle de tablettes, d'appareils portables et de compteurs intelligents équipés d'eSIM. UAE Pass est désormais directement lié aux plateformes des opérateurs, permettant aux inspecteurs de terrain d'activer des profils d'entreprise en quelques secondes, réduisant ainsi les coûts du cycle de vie des appareils et simplifiant le suivi de la conformité. Les cadres obligatoires de comptage intelligent eSIM en Israël et aux Émirats Arabes Unis ancrent une demande à long terme, tandis que le régulateur égyptien a autorisé les lancements d'eSIM grand public, signalant un alignement régional plus large.

La Reprise du Tourisme Stimule l'Expansion du Marché des eSIM de Voyage

Le tourisme dans le Golfe a fortement rebondi en 2024-2025, et les voyageurs choisissent de plus en plus des applications OTA telles qu'Airalo pour précharger des forfaits multi-pays. Les abonnés des Émirats Arabes Unis et d'Arabie Saoudite figurent parmi les principaux utilisateurs mondiaux de la plateforme, reflétant les fréquents déplacements régionaux entre les villes du Golfe et les voyages vers l'Europe et l'Asie. Les opérateurs monétisent le trafic d'itinérance en intégrant des profils de voyage dans des hubs de gestion SIM 5G, augmentant le revenu moyen d'itinérance par utilisateur sans recourir aux kiosques traditionnels.

Les Stratégies d'Intégration des Équipementiers Smartphones Reconfigurent la Dynamique Grand Public

Le déploiement de l'iPhone eSIM exclusif d'Apple et le support dual-eSIM élargi de Samsung accélèrent l'adoption grand public sur le marché des eSIM au Moyen-Orient. Les opérateurs du Golfe s'associent aux équipementiers pour intégrer des profils locaux en usine, rendant l'activation sans friction pour les acheteurs du segment premium et introduisant les avantages de la SIM numérique aux utilisateurs d'entrée de gamme. GSMA Intelligence estime que les appareils compatibles eSIM représenteront 68 % des connexions smartphones régionales d'ici 2030, contre 33 % en 2025.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Faible sensibilisation des consommateurs en dehors des villes de premier rang | -0.8% | Villes secondaires à travers le Moyen-Orient | Moyen terme (2-4 ans) |

| Soutien fragmenté des opérateurs dans les marchés émergents du Moyen-Orient | -0.6% | Irak, Syrie, Yémen, Jordanie | Long terme (≥ 4 ans) |

| Coût initial élevé de l'orchestration eSIM pour les MVNO | -0.4% | MVNO régionaux et opérateurs de plus petite taille | Moyen terme (2-4 ans) |

| Contrôles géopolitiques des exportations limitant l'approvisionnement en éléments sécurisés | -0.5% | À l'échelle régionale, affectant particulièrement les fournisseurs chinois | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Défis de Sensibilisation des Consommateurs Limitent l'Adoption en Dehors des Centres Urbains

En dehors de Riyad, Dubaï et Doha, de nombreux abonnés restent peu familiers avec la numérisation de codes QR ou le téléchargement d'applications d'opérateurs pour activer des profils eSIM, ce qui freine l'adoption dans les villes secondaires. Les opérateurs de plus petite taille disposent de moins de ressources pour l'éducation des consommateurs et doivent encore stocker des SIM physiques pour atteindre les clients payant en espèces. À mesure que la capacité eSIM devient standard sur les smartphones milieu de gamme, les opérateurs devront mener des campagnes subventionnées et simplifier les parcours utilisateurs pour combler le fossé numérique.

Les Contrôles Géopolitiques des Exportations Créent des Vulnérabilités dans les Éléments Sécurisés

Les règles élargies de contrôle des exportations américaines exigent désormais des licences du Bureau de l'Industrie et de la Sécurité pour les puces avancées expédiées vers ou via Bahreïn, l'Égypte, Oman, le Qatar, l'Arabie Saoudite et les Émirats Arabes Unis, même lorsque des parties chinoises ne sont pas impliquées. Les fournisseurs d'éléments sécurisés font donc face à des délais d'approvisionnement plus longs et à des coûts de conformité plus élevés, ce qui incite à des stratégies de stockage régional et à un approvisionnement alternatif auprès de fonderies hors de la juridiction américaine.[3]Mise à jour juridique Clyde & Co, "Les États-Unis étendent les contrôles des exportations de semi-conducteurs au Moyen-Orient," clydeco.com Toute perturbation pourrait retarder les lancements d'appareils et ralentir l'expansion à court terme du marché des eSIM au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Dominance du Matériel Favorise la Standardisation des Plateformes

Les éléments sécurisés matériels intégrés dans des boîtiers MFF2 et CSP au niveau de la tranche détenaient 59,29 % de la part du marché des eSIM au Moyen-Orient en 2024. Les services de provisionnement SIM à distance devraient toutefois croître à un taux de 11,93 % à mesure que les entreprises recherchent une gestion centralisée du cycle de vie. Les initiatives régionales en matière de semi-conducteurs aux Émirats Arabes Unis et en Arabie Saoudite visent à localiser l'assemblage de puces, réduisant ainsi le risque d'approvisionnement. Sur la période de prévision, les revenus des services devraient dépasser les ventes ponctuelles de matériel à mesure que les opérateurs monétisent l'analytique, la gestion des abonnements et le reporting de conformité.

L'adoption du matériel a fortement progressé de 2021 à 2024, les restrictions liées à la pandémie ayant mis en évidence la nécessité de la maintenance à distance des appareils. À partir de 2025, la norme GSMA SGP.24 v3.2 introduit des audits de sécurité plus stricts, obligeant les fournisseurs à associer des logiciels d'orchestration certifiés aux puces. La dynamique d'écosystème qui en résulte positionne les fournisseurs de solutions intégrées — tels que Thales, IDEMIA et G+D — comme partenaires stratégiques des opérateurs télécoms déployant des programmes IoT en entreprise.

Par Type d'Appareil : Le Leadership des Smartphones Face au Défi des Modules IoT

Les smartphones et téléphones basiques représentaient 69,40 % du marché des eSIM au Moyen-Orient en 2024, portés par les lancements des modèles phares d'Apple et de Samsung. Pourtant, les modules M2M/IoT devraient croître à un taux annuel de 16,62 %, portés par les déploiements de capteurs d'ADNOC et les réseaux de villes intelligentes du CCG. Les tablettes et ordinateurs portables maintiennent une demande d'entreprise stable à mesure que les gouvernements équipent les effectifs mobiles d'une connectivité eSIM sécurisée alignée sur les cadres de sécurité à confiance zéro.

Les objets connectés portables restent un marché de niche mais gagnent du terrain auprès des consommateurs aisés des Émirats Arabes Unis et d'Arabie Saoudite, qui considèrent la connectivité indépendante des montres intelligentes comme une amélioration de leur style de vie. Au fil du temps, les volumes IoT industriels devraient éclipser les expéditions grand public, consolidant davantage le passage du secteur des eSIM au Moyen-Orient vers des applications critiques.

Par Type de Réseau : La Dominance de la 4G en Transition vers le Leadership de la 5G

La 4G/LTE représentait 61,99 % des connexions en 2024, reflétant l'empreinte LTE mature de la région. Les investissements continus dans la 5G poussent les connexions 5G à un CAGR de 16,05 %, ouvrant des cas d'usage à faible latence allant des réseaux intelligents aux camions miniers autonomes. Le NB-IoT et le LTE-M restent des technologies de niche stratégiques pour les capteurs à faible consommation opérant dans des conditions désertiques difficiles où le remplacement des batteries est difficile.

Les réseaux 5G privés d'entreprise à bord de plateformes offshore ou dans des zones industrielles s'appuieront sur les eSIM pour des échanges de profils sécurisés entre tranches privées et couverture macro publique, maintenant la continuité de service. Les API d'orchestration réseau permettront aux opérateurs de proposer des offres de connectivité basées sur des accords de niveau de service aux entreprises énergétiques multinationales.

Par Secteur d'Utilisation Final : L'Électronique Grand Public en Tête de la Transformation Industrielle

L'électronique grand public a capturé 58,78 % des revenus en 2024. La croissance la plus rapide se situe toutefois dans l'industrie et la fabrication, qui devrait afficher un CAGR de 22,74 % à mesure que les grands groupes pétroliers et gaziers équipent des milliers d'actifs de dispositifs de surveillance dotés d'eSIM. La croissance des services publics s'accélère suite aux mandats de comptage intelligent aux Émirats Arabes Unis et en Israël, tandis que l'automobile prend de l'élan grâce aux projets pilotes de voitures connectées soutenus par des sites 5G MEC à Riyad et Dubaï.

L'adoption dans le secteur de la santé part d'une base modeste mais bénéficie des déploiements de télé-unités de soins intensifs et de la surveillance à distance des patients, qui nécessitent une connectivité inviolable et un chiffrement de bout en bout — des capacités inhérentes aux solutions eSIM certifiées GSMA.

Analyse Géographique

Les économies du CCG représentaient environ 75 % de la valeur totale de 2024, reflétant des budgets d'infrastructure financés par le pétrole et une orientation réglementaire unifiée. La part de 28,98 % de l'Arabie Saoudite provenait de mégaprojets IoT industriels, tels que NEOM et les développements de la mer Rouge, qui dépendent d'une connectivité omniprésente et inviolable. Les Émirats Arabes Unis ont suivi, soutenus par la densification 5G du groupe e& et les projets de villes intelligentes à Dubaï et Abou Dhabi. La croissance à deux chiffres du Qatar repose sur des initiatives de jumeaux numériques et des politiques de villes durables qui nécessitent des réseaux de capteurs massifs.

En dehors du Golfe, le mandat sur les services publics d'Israël et son écosystème de développeurs florissant en font un banc d'essai pour les plateformes avancées de gestion des abonnements au service du marché des eSIM au Moyen-Orient élargi. La Turquie chevauche les corridors européens et moyen-orientaux, positionnant ses opérateurs pour lancer des offres eSIM transfrontalières une fois l'inflation stabilisée. Les marchés restants du Levant et de Mésopotamie font face à une fragmentation des opérateurs, mais à mesure que les modèles réglementaires convergent, la demande latente dans des segments tels que la logistique et l'agriculture émergera.

La coopération transfrontalière — notamment les accords d'identité numérique du CCG — simplifie les téléchargements de profils d'itinérance, un avantage pour les fournisseurs d'eSIM de voyage dont les bases d'utilisateurs classent déjà Dubaï, Riyad et Doha parmi leurs principales villes d'origine. Les incertitudes liées aux contrôles des exportations et les délais d'approvisionnement en éléments sécurisés restent des points de vigilance, mais les capitaux des fonds souverains alloués aux infrastructures d'intelligence artificielle et aux zones de cloud en périphérie soutiennent la trajectoire de croissance à long terme.

Paysage Concurrentiel

Le marché des eSIM au Moyen-Orient est modérément concentré. Les géants du matériel Thales, IDEMIA et G+D associent des puces certifiées Critères Communs à des plateformes de gestion des abonnements pour remporter des accords-cadres pluriannuels auprès de STC, e& et Ooredoo. Les fournisseurs de semi-conducteurs tels que STMicroelectronics et NXP fournissent des éléments sécurisés, tandis que Qualcomm et MediaTek intègrent des capacités iSIM dans les modems cellulaires.

Les opérateurs régionaux se différencient via des suites d'entreprise : le groupe e& a investi 1,787 milliard AED au deuxième trimestre 2024 pour densifier la 5G intérieure et élargir l'exposition des API pour le provisionnement eSIM ; la stratégie DARE de STC associe le calcul en périphérie aux eSIM pour soutenir la télémétrie pétrolière et gazière ; le hub IoT Connect d'Ooredoo intègre la gestion des profils et l'analytique. Les fonds de capital-risque injectent des liquidités dans des marchés de niche : Roamless, basée en Turquie, a levé 5 millions USD auprès de l'investisseur émirati Shorooq Partners, illustrant l'appétit pour les propositions axées sur le voyage.

Les barrières à l'entrée augmentent avec la conformité GSMA SGP.24 v3.2, les audits de critères communs et les directives souveraines en matière de cybersécurité. Les fournisseurs proposant du matériel, des logiciels d'orchestration et des services gérés dans une pile unique détiennent l'avantage à mesure que les opérateurs passent d'une logistique de cartes SIM à forte intensité capitalistique à une distribution numérique native dans le cloud.

Leaders du Secteur des eSIM au Moyen-Orient

Thales Group

IDEMIA Group

Samsung Electronics Co., Ltd.

Saudi Telecom Company

Ooredoo Q.P.S.C.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : La GSMA a publié le Processus de Conformité RSP SGP.24 v3.2, renforçant les règles d'audit de sécurité et fonctionnel pour tous les éléments eSIM.

- Novembre 2024 : Zain Group a divulgué un CAPEX de 340 millions USD sur les 9 premiers mois de 2024, portant la couverture 5G en Arabie Saoudite à 66 %.

- Août 2024 : Le groupe e& a atteint des vitesses 5G record et investi 1,787 milliard AED dans la modernisation du réseau au deuxième trimestre 2024.

- Août 2024 : L'Autorité Nationale de Réglementation des Télécommunications d'Égypte a confirmé le lancement national de l'eSIM grand public dans un délai d'un mois.

Périmètre du Rapport sur le Marché des eSIM au Moyen-Orient

| eSIM Matérielle (MFF2, CSP au Niveau de la Tranche, iSIM IP) |

| Logiciel de Gestion eSIM |

| Services de Provisionnement SIM à Distance |

| Smartphones et Téléphones Basiques |

| Tablettes et Ordinateurs Portables |

| Objets Connectés Portables |

| Modules M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Électronique Grand Public |

| Automobile et Transport |

| Industrie et Fabrication |

| Logistique et Suivi des Actifs |

| Énergie et Services Publics |

| Santé et Objets Connectés Portables |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Israël |

| Turquie |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Reste du Moyen-Orient (Syrie, Yémen, Jordanie, Irak, Iran, autres) |

| Par Offre | eSIM Matérielle (MFF2, CSP au Niveau de la Tranche, iSIM IP) |

| Logiciel de Gestion eSIM | |

| Services de Provisionnement SIM à Distance | |

| Par Type d'Appareil | Smartphones et Téléphones Basiques |

| Tablettes et Ordinateurs Portables | |

| Objets Connectés Portables | |

| Modules M2M/IoT | |

| Par Type de Réseau | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Par Secteur d'Utilisation Final | Électronique Grand Public |

| Automobile et Transport | |

| Industrie et Fabrication | |

| Logistique et Suivi des Actifs | |

| Énergie et Services Publics | |

| Santé et Objets Connectés Portables | |

| Par Pays | Arabie Saoudite |

| Émirats Arabes Unis | |

| Israël | |

| Turquie | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Reste du Moyen-Orient (Syrie, Yémen, Jordanie, Irak, Iran, autres) |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des eSIM au Moyen-Orient d'ici 2030 ?

Le marché devrait atteindre 509,42 millions USD d'ici 2030.

Quel pays détient actuellement la plus grande part des revenus eSIM régionaux ?

L'Arabie Saoudite représentait 28,98 % des ventes de 2024, la plus élevée de la région.

Quel segment connaît la croissance la plus rapide au sein de l'écosystème eSIM au Moyen-Orient ?

Les modules M2M/IoT affichent la progression la plus forte, avec un CAGR de 16,62 % jusqu'en 2030.

Comment la 5G affectera-t-elle l'adoption des eSIM dans le Golfe ?

Les vastes déploiements 5G augmentent la bande passante et la couverture, permettant des cas d'usage industriels et de voyage avancés qui reposent sur le provisionnement de profils à distance.

Quel développement réglementaire les fournisseurs doivent-ils surveiller en 2025 ?

La norme SGP.24 v3.2 de la GSMA relève les seuils d'évaluation de la sécurité, rendant la conformité essentielle pour les fournisseurs de puces et de plateformes.

Quel risque lié à la chaîne d'approvisionnement pourrait ralentir le déploiement du matériel eSIM ?

Des contrôles américains plus stricts sur les exportations d'éléments sécurisés pourraient allonger les délais d'approvisionnement et augmenter les coûts pour les fabricants d'appareils régionaux.

Dernière mise à jour de la page le: