Taille et Part du Marché des eSIM en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

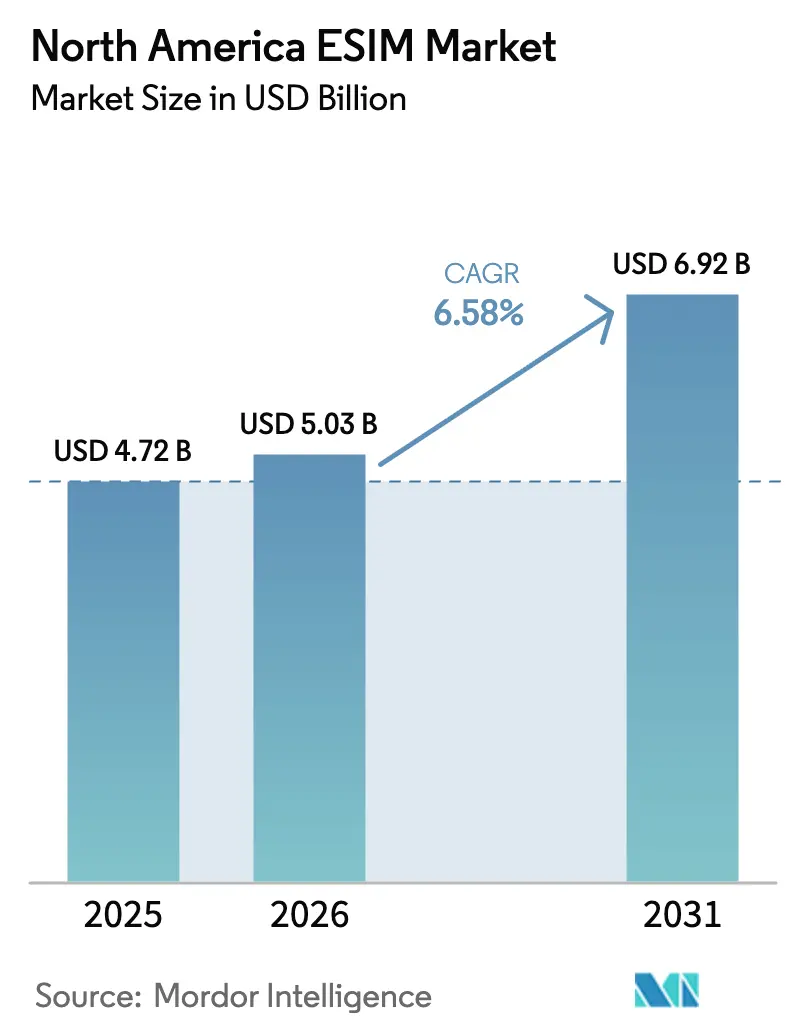

| Taille du marché de l'année de base (2025) | 4.72 Milliards de dollars |

| Taille du Marché (2026) | 5.03 Milliards de dollars |

| Taille du Marché (2031) | 6.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des eSIM en Amérique du Nord par Mordor Intelligence

La taille du marché des eSIM en Amérique du Nord devrait passer de 4,72 milliards USD en 2025 à 5,03 milliards USD en 2026 et devrait atteindre 6,92 milliards USD d'ici 2031, à un TCAC de 6,58 % sur la période 2026-2031. En termes de volume d'expéditions, le marché devrait passer de 186,79 millions d'unités en 2025 à 263,89 millions d'unités d'ici 2030, à un TCAC de 7,16 % durant la période de prévision (2025-2030). Les lancements accélérés d'appareils excluant les emplacements pour carte SIM physique, l'expansion de la numérisation des entreprises et les mandats favorables de sécurité publique aux États-Unis renforcent collectivement le statut de précurseur de la région. Une migration régulière vers les services de provisionnement à distance des SIM remodèle les modèles de revenus, les opérateurs privilégiant l'activation pilotée par logiciel, tandis que les déploiements d'accès sans fil fixe (FWA) 5G et les réseaux privés élargissent la base adressable des utilisateurs industriels et ruraux. Les cas d'usage de l'IoT industriel, de la logistique et du suivi des actifs progressent le plus rapidement, car l'eSIM minimise les coûts d'activation et prend en charge une connectivité transfrontalière transparente. L'intensité concurrentielle s'accroît à mesure que les spécialistes traditionnels de la sécurité, les fabricants de puces et les start-ups natives du cloud assemblent des offres tout-en-un combinant matériel, logiciel et services gérés.

Principaux Enseignements du Rapport

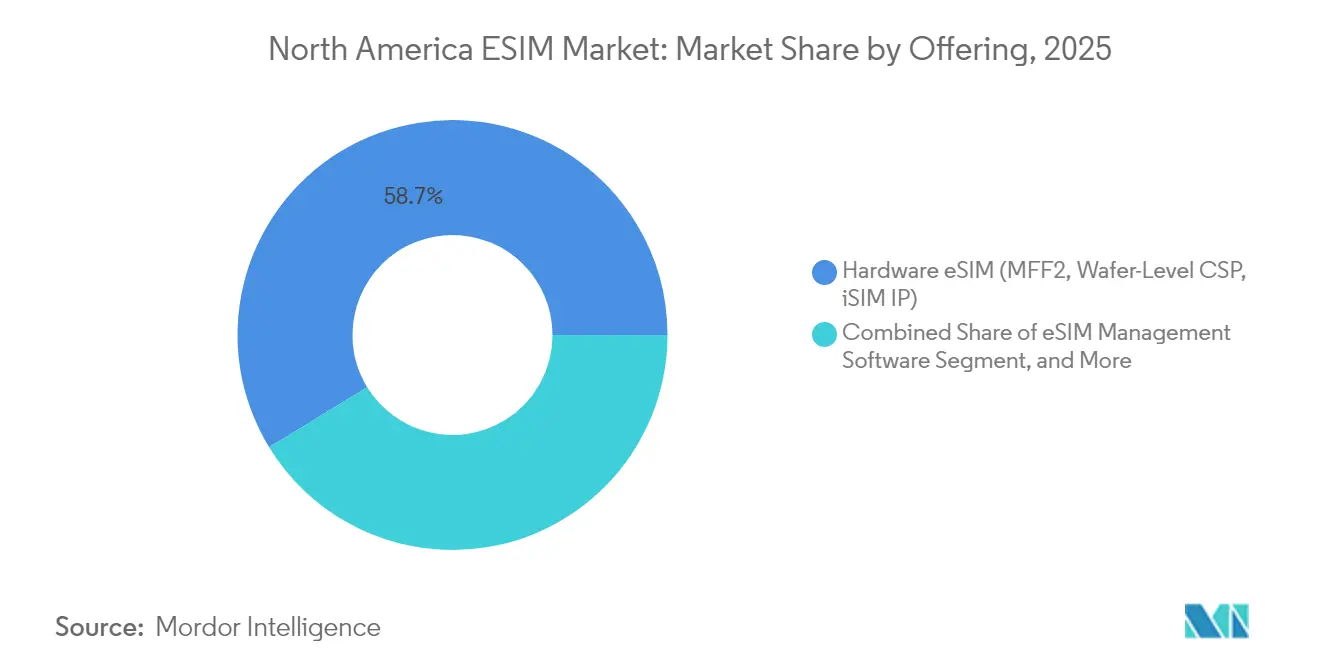

- Par offre, le segment des eSIM matérielles (MFF2, CSP au niveau de la tranche, iSIM IP) a dominé le marché des eSIM en Amérique du Nord avec une part de 58,74 % en 2025, tandis que les services de provisionnement à distance des SIM devraient se développer à un TCAC de 10,02 % jusqu'en 2031.

- Par type d'appareil, les smartphones et téléphones à fonctionnalités ont représenté 54,21 % du marché des eSIM en Amérique du Nord en 2025, tandis que les modules M2M/IoT devraient croître à un TCAC de 10,17 % jusqu'en 2031.

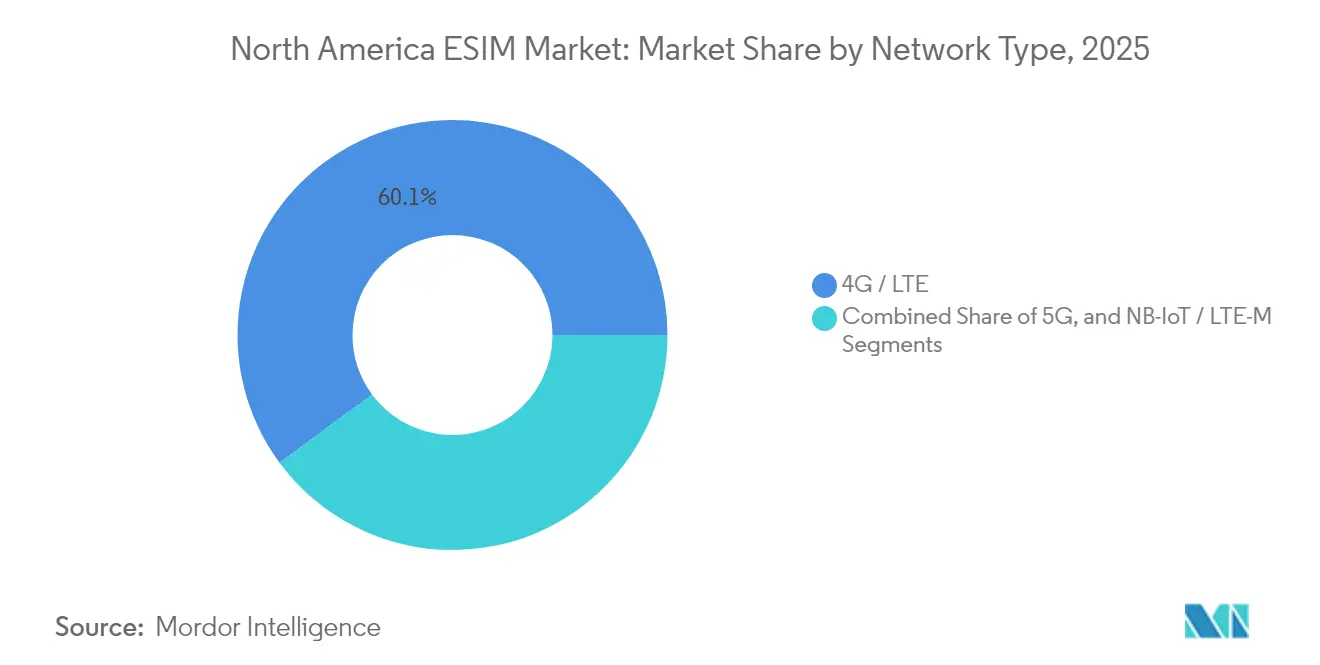

- Par type de réseau, la 4G/LTE a conservé une part de 60,12 % du marché des eSIM en Amérique du Nord en 2025, tandis que la 5G devrait progresser à un TCAC de 15,28 % jusqu'en 2031.

- Par secteur d'utilisation final, le segment de l'électronique grand public a représenté 61,55 % du marché des eSIM en Amérique du Nord en 2025, tandis que la logistique et le suivi des actifs sont positionnés pour la croissance la plus rapide, avec un TCAC de 14,12 % jusqu'en 2031.

- Par pays, les États-Unis ont capturé 81,05 % du marché des eSIM en Amérique du Nord en 2025, tandis que le Mexique devrait enregistrer un TCAC de 9,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des eSIM en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Forte Hausse des Lancements d'iPhone Exclusivement eSIM | +2.1% | Ensemble de l'Amérique du Nord, plus fort dans les marchés urbains américains | Court terme (≤ 2 ans) |

| Déploiements de FWA 5G Exigeant un Provisionnement à Distance des SIM | +1.8% | Marchés ruraux américains, régions éloignées canadiennes | Moyen terme (2-4 ans) |

| Mandats pour la Numérisation du Cycle de Vie des SIM dans le FirstNet américain | +1.2% | Agences fédérales et étatiques des États-Unis | Moyen terme (2-4 ans) |

| Pivot des Constructeurs Automobiles vers la Connectivité Embarquée pour les Mises à Jour OTA | +0.9% | Pôles de fabrication automobile en Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des Réseaux Privés dans les Installations Industrie 4.0 | +0.7% | Ceinture industrielle américaine, zones industrielles canadiennes | Long terme (≥ 4 ans) |

| Réductions de Primes d'Assurance pour le Suivi des Actifs Activé par eSIM | +0.4% | Corridors logistiques transfrontaliers, opérations de flotte | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse des Lancements d'iPhone Exclusivement eSIM

La suppression de l'emplacement pour carte SIM physique dans la gamme iPhone 14 a déclenché une ruée à l'échelle régionale pour moderniser les systèmes de provisionnement des opérateurs. [1]Apple Inc., "Lancement de l'iPhone 14 Pro," apple.com Les revenus de services d'Apple ont atteint 24,2 milliards USD au quatrième trimestre 2024, soulignant comment l'eSIM débloque une monétisation annexe au-delà des appareils. AT&T a réduit les délais d'activation en magasin de 15 %, tandis que T-Mobile a accéléré l'intégration de 40 %. La familiarité croissante des consommateurs se répand désormais dans les objets connectés et les tablettes, élargissant les opportunités de taux d'attachement pour les fabricants d'appareils et les opérateurs. La décision de Samsung d'étendre l'eSIM à sa gamme Galaxy signale une imitation concurrentielle intensifiée.

Déploiements de FWA 5G Exigeant un Provisionnement à Distance des SIM

Le service 5G Home eSIM de Verizon couvre désormais plus de 70 millions de foyers américains, démontrant la scalabilité du FWA sans déplacements de techniciens. [2]Verizon Communications, "Réseaux Privés 5G," verizon.com L'élimination des installations sur site réduit les coûts de déploiement de près de 30 % par rapport aux alternatives en fibre optique. L'opérateur canadien Rogers a adopté un modèle similaire pour les communautés nordiques dans le cadre de subventions fédérales pour le haut débit. [3]Rogers Communications, "Rogers Étend la 5G aux Communautés Rurales," about.rogers.com La commutation dynamique de réseau permet aux passerelles de rechercher des signaux plus forts, améliorant la fidélisation des clients à mesure que les utilisateurs ruraux obtiennent des vitesses auparavant inaccessibles via le cuivre.

Mandats pour la Numérisation du Cycle de Vie des SIM dans le FirstNet américain

L'Autorité FirstNet oblige tous les appareils de sécurité publique à prendre en charge le provisionnement à distance d'ici 2026, garantissant un marché captif pour les modules eSIM conformes. Les exigences se répercutent également sur les contractants des transports, des services publics et de la santé qui interagissent avec les intervenants d'urgence, stimulant une adoption plus large en entreprise. Le Département de la Sécurité Intérieure approuve l'eSIM pour une authentification inviolable, alignant la posture de cybersécurité fédérale sur les meilleures pratiques commerciales. [4]Département de la Sécurité Intérieure, "Sécurité des Infrastructures Critiques," cisa.gov Les agences qui adoptent cette technologie bénéficient d'une visibilité prête pour l'audit sur chaque changement de profil SIM, une fonctionnalité absente des flux de travail SIM plastique hérités.

Pivot des Constructeurs Automobiles vers la Connectivité Embarquée pour les Mises à Jour OTA

Ford a exécuté 63 millions de mises à jour en direct sur l'ensemble de sa flotte connectée, prouvant la capacité de l'eSIM à maintenir les cycles de vie des logiciels des véhicules. General Motors et Qualcomm co-développent des plateformes prenant en charge plusieurs profils d'opérateurs pour l'itinérance mondiale, une étape pouvant réduire les coûts de connectivité de 20 à 25 %. L'architecture eSIM de Tesla prend en charge des forfaits de données à plusieurs niveaux que les clients peuvent mettre à niveau à la demande, ajoutant des revenus post-vente et augmentant les marges au-delà des niveaux matériels traditionnels.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réticence des Opérateurs à Céder les Revenus de Verrouillage SIM | -1.4% | Marchés postpayés américains, opérateurs historiques canadiens | Court terme (≤ 2 ans) |

| Normes de Serveurs de Droits Fragmentées entre les Opérateurs de Réseau Mobile | -0.8% | Opérations transfrontalières, écosystèmes MVNO | Moyen terme (2-4 ans) |

| Espace Limité pour le Pavé PIN Matériel dans les Objets Connectés Ultra-Minces | -0.6% | Segment des objets connectés haut de gamme, technologie de mode | Long terme (≥ 4 ans) |

| Préoccupations Liées aux Cyberrisques lors des Échanges de Profils à Distance | -0.5% | Secteurs d'entreprise sensibles à la sécurité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réticence des Opérateurs à Céder les Revenus de Verrouillage SIM

Les opérateurs nord-américains perçoivent environ 2,3 milliards USD par an en pénalités de résiliation anticipée et en demandes de déverrouillage, des lignes de revenus menacées par le changement instantané d'eSIM. Verizon a introduit des suppléments de gestion eSIM sur certains forfaits illimités, signalant une tentative de récupérer des marges. Le changement est le plus aigu dans les comptes postpayés où les subventions amorties des appareils dépendent d'une fidélité pluriannuelle. La règle du CRTC canadien, qui impose le déverrouillage gratuit des appareils, amplifie la tension en limitant les anciennes tactiques de verrouillage.

Préoccupations Liées aux Cyberrisques lors des Échanges de Profils à Distance

Le NIST a signalé des failles d'authentification pouvant exposer les réseaux d'entreprise lors des téléchargements de profils. Une enquête de la CISA a montré que 68 % des équipes de sécurité du Fortune 500 citent les risques liés aux eSIM comme leur principal obstacle IoT. La gestion de plusieurs profils augmente la surface d'attaque sur les flottes de téléphones, de passerelles et de capteurs. Les opérateurs des secteurs de la finance et de la santé doivent prouver leur conformité HIPAA et SOX, ce qui les incite à attendre la maturité des cadres de confiance zéro.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Services Logiciels Dépassent les Gains Matériels

Les modules eSIM matériels détenaient une part de 58,74 % du marché des eSIM en Amérique du Nord en 2025, en raison d'une demande persistante pour les puces MFF2 soudées dans les smartphones et les véhicules. Pourtant, les services de provisionnement à distance des SIM progressent rapidement à un TCAC de 10,02 %, indiquant que les futurs bassins de valeur proviendront des tableaux de bord cloud, des API d'abonnement et des analyses du cycle de vie plutôt que du silicium. La taille du marché des eSIM en Amérique du Nord liée aux logiciels de gestion gagne également en dynamique à mesure que les entreprises consolident les appareils multi-fournisseurs sur des plateformes d'orchestration uniques qui allègent les charges d'audit.

L'économie centrée sur les services permet aux opérateurs de générer de nouvelles marges grâce aux échanges instantanés de profils, aux forfaits d'itinérance transfrontalière et aux offres IoT basées sur l'utilisation. Les spécialistes du matériel répondent par des coentreprises avec des fournisseurs cloud, comme en témoigne le partenariat de Qualcomm avec IDEMIA pour intégrer des piles iSIM directement dans les chipsets Snapdragon. La convergence qui en résulte brouille les frontières entre catégories et comprime les délais de mise sur le marché pour les solutions intégrées qui préinstallent les identifiants de provisionnement en fonderie.

Par Type d'Appareil : Les Modules IoT Réduisent l'Écart avec les Smartphones

Les smartphones ont ancré 54,21 % des revenus de 2025, un chiffre encore soutenu par l'élimination agressive du tiroir SIM par Apple. Cependant, les cartes M2M et IoT devraient afficher un TCAC de 10,17 % jusqu'en 2031, soulignant un glissement vers l'automatisation industrielle, la logistique intelligente et le comptage d'énergie. La part du marché des eSIM en Amérique du Nord pour les terminaux IoT s'élargit à mesure que les fabricants de modules intègrent l'itinérance mondiale, la sécurité inviolable et des empreintes compactes adaptées aux environnements difficiles.

Les expéditions de tablettes et d'ordinateurs portables continuent de bénéficier de la vague du travail à distance, notamment parmi les techniciens de terrain et les étudiants qui recherchent des modèles cellulaires toujours connectés. Les objets connectés haut de gamme font face à des défis liés aux contraintes de batterie et d'antenne, mais l'adoption continue de croître régulièrement dans les segments de la remise en forme, des alertes médicales et des trackers pour enfants. La norme SGP.32 de la GSMA stimulera davantage l'adoption des appareils contraints en allégeant la mémoire et la charge de traitement sur les microcontrôleurs de moins de 100 kilo-octets.

Par Type de Réseau : La 5G Capte les Dépenses Incrémentales

Bien que la 4G/LTE ait conservé 60,12 % des connexions en 2025, les lignes 5G se développent à un TCAC fulgurant de 15,28 % jusqu'en 2031, propulsées par l'Industrie 4.0 à faible latence, le jeu en nuage et l'analytique en périphérie. La taille du marché des eSIM en Amérique du Nord allouée aux appareils 5G s'accélère à mesure que les opérateurs s'appuient sur le provisionnement logiciel pour gérer les tranches de réseau et les cellules privées au sein des campus.

Le NB-IoT et le LTE-M restent pertinents pour les capteurs à faible débit nécessitant une autonomie de batterie de plusieurs décennies. L'eSIM permet leur réaffectation à distance sur différentes bandes de fréquences lorsque les opérateurs réaffectent le spectre. Les moteurs de sélection basés sur des politiques intégrés dans le profil eSIM négocient des services porteurs optimaux, renforçant la résilience pour les services publics intelligents et la surveillance environnementale.

Par Secteur d'Utilisation Final : La Logistique et le Suivi des Actifs Progressent Rapidement

L'électronique grand public a représenté 61,55 % des revenus de 2025, portée par le volume élevé d'expéditions de téléphones, de tablettes et de montres connectées. Pourtant, les lignes de logistique et de suivi des actifs afficheront le TCAC le plus rapide de 14,12 % jusqu'en 2031, les assureurs réduisant les primes pour les flottes équipées de balises eSIM permettant une visibilité en direct des marchandises. La croissance de la taille du marché des eSIM en Amérique du Nord dans le transport découle de l'orchestration des plateformes de transbordement qui exige une télémétrie permanente sur les corridors commerciaux États-Unis-Mexique.

Les constructeurs automobiles intègrent plusieurs profils d'opérateurs pour garantir la résilience de l'itinérance pour les mises à jour en direct et les mandats d'appel d'urgence. Les conglomérats industriels utilisent la 5G privée et l'eSIM pour authentifier des milliers de robots sans nécessiter d'échanges manuels de SIM. Les prestataires de soins de santé étendent prudemment l'utilisation des gadgets de télésanté mais doivent naviguer dans les exigences de chiffrement HIPAA, ce qui élève la demande de chipsets de qualité à élément sécurisé.

Analyse Géographique

Les États-Unis ont représenté 81,05 % des revenus régionaux en 2025, soutenus par une couverture 5G dense, des subventions agressives pour les appareils et un soutien réglementaire ferme qui impose la prise en charge de l'eSIM sur les réseaux de sécurité publique. Les grandes villes servent de laboratoires vivants où les opérateurs pilotent le calcul en périphérie et le découpage de réseau, mettant en valeur l'activation rapide des profils eSIM pour les réseaux privés éphémères. Les politiques d'approvisionnement des entreprises imposent de plus en plus des appareils à référence unique pouvant itinérer mondialement sur des profils doubles, générant des commandes en volume.

Le Canada contribue une tranche de revenus stable à mesure que Rogers, Bell et Telus synchronisent leurs déploiements eSIM associant des forfaits grand public à des portails de provisionnement à distance IoT. Les communautés éloignées du Nunavut et du Yukon bénéficient de fonds gouvernementaux soutenant les déploiements FWA, qui nécessitent une activation sans intervention humaine. Les entreprises de transport routier transfrontalier s'appuient sur des modems eSIM multi-profils pour éviter les suppléments d'itinérance entre les sables bitumineux de l'Alberta et les raffineries du Montana, stimulant ainsi la demande des constructeurs de machines lourdes.

Le Mexique, bien que plus petit, enregistre le TCAC le plus rapide de 9,42 % jusqu'en 2031, porté par les entrants MVNO qui utilisent des applications eSIM pour cibler les utilisateurs de smartphones prépayés sans nécessiter de kiosques de vente au détail. Les usines maquiladoras s'étendant de Sonora à Nuevo León préfèrent les routeurs eSIM qui basculent de manière transparente sur les réseaux américains pour le transport de données cloud. L'adoption croissante des smartphones, le partage de données lié aux transferts de fonds et les forfaits familiaux transfrontaliers accélèrent davantage la croissance.

Paysage Concurrentiel

Les géants historiques de la sécurité Thales, Giesecke+Devrient et IDEMIA expédient toujours la majorité des systèmes d'exploitation eSIM ; pourtant, des fabricants de puces comme Qualcomm, STMicroelectronics et Infineon intègrent des éléments sécurisés directement sur les matrices de système sur puce (SoC), comprimant les marges des cartes discrètes. Des perturbateurs natifs du cloud, tels que Kigen et Amdocs, courtisent les opérateurs avec des piles de provisionnement axées sur les API qui réduisent les délais d'intégration de plusieurs mois à quelques jours. AT&T intègre désormais Adaptive Connect de Thales dans son gestionnaire de profils IoT mondial, étendant sa portée à plus de 200 territoires.

Les acquisitions accélèrent la consolidation des capacités, comme en témoigne le rachat par G+D de la plateforme IoT Pod Group, qui a élargi sa couche de services, et l'investissement de STMicroelectronics dans des start-ups de micrologiciels eSIM pour consolider les offres silicium plus services. Verizon, Rogers et América Móvil partagent des normes de serveurs de droits visant une itinérance sans friction en Amérique du Nord, une initiative pour dissuader les courtiers en connectivité OTT.

Des opportunités dans des espaces vierges existent autour des eSIM hybrides satellite-cellulaire, de l'attestation des passerelles en périphérie et des moteurs de politique de confiance zéro adaptés aux infrastructures critiques. Les fournisseurs capables de pré-certifier selon les référentiels NIST, CISA et FCC sont susceptibles de remporter des contrats dans le secteur public à haute sécurité, les agences réorientant leurs budgets vers une connectivité plus sécurisée.

Leaders du Secteur des eSIM en Amérique du Nord

Thales S.A.

Giesecke+Devrient (GmbH)

IDEMIA Group, S.A.S.

STMicroelectronics N.V.

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Evergy s'est associé à Kigen pour déployer des solutions de système d'exploitation eSIM sécurisé et d'eIM combinant le LTE privé avec les réseaux publics afin de renforcer la résilience du réseau électrique face aux menaces météorologiques croissantes.

- Octobre 2025 : AT&T et Thales ont introduit une eSIM pilotée par Adaptive Connect qui s'intègre dans la gestion de profils virtuels AT&T pour l'IoT, au service des secteurs automobile, ville intelligente, santé et services publics.

Périmètre du Rapport sur le Marché des eSIM en Amérique du Nord

Le rapport sur le marché des eSIM en Amérique du Nord est segmenté par offre (eSIM matérielle [MFF2, CSP au niveau de la tranche, iSIM IP], logiciels de gestion eSIM, services de provisionnement à distance des SIM), type d'appareil (smartphones et téléphones à fonctionnalités, tablettes et ordinateurs portables, objets connectés, modules M2M/IoT), type de réseau (5G, 4G/LTE, NB-IoT/LTE-M), secteur d'utilisation final (électronique grand public, automobile et transport, industrie et fabrication, logistique et suivi des actifs, énergie et services publics, santé et objets connectés), et pays (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| eSIM matérielle (MFF2, CSP au niveau de la tranche, iSIM IP) |

| Logiciels de Gestion eSIM |

| Services de Provisionnement à Distance des SIM |

| Smartphones et Téléphones à Fonctionnalités |

| Tablettes et Ordinateurs Portables |

| Objets Connectés |

| Modules M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Électronique Grand Public |

| Automobile et Transport |

| Industrie et Fabrication |

| Logistique et Suivi des Actifs |

| Énergie et Services Publics |

| Santé et Objets Connectés |

| États-Unis |

| Canada |

| Mexique |

| Par Offre | eSIM matérielle (MFF2, CSP au niveau de la tranche, iSIM IP) |

| Logiciels de Gestion eSIM | |

| Services de Provisionnement à Distance des SIM | |

| Par Type d'Appareil | Smartphones et Téléphones à Fonctionnalités |

| Tablettes et Ordinateurs Portables | |

| Objets Connectés | |

| Modules M2M/IoT | |

| Par Type de Réseau | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Par Secteur d'Utilisation Final | Électronique Grand Public |

| Automobile et Transport | |

| Industrie et Fabrication | |

| Logistique et Suivi des Actifs | |

| Énergie et Services Publics | |

| Santé et Objets Connectés | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la demande des entreprises pour le marché des eSIM en Amérique du Nord ?

Des mandats tels que FirstNet, les déploiements de FWA 5G et les besoins de suivi des actifs IoT poussent les entreprises à adopter le provisionnement à distance pour la scalabilité et la sécurité.

À quelle vitesse les connexions 5G croîtront-elles par rapport à la 4G ?

Les lignes eSIM 5G devraient se développer à un TCAC de 15,28 % jusqu'en 2031, dépassant la 4G, dont la part continue de décliner.

Quelle catégorie d'appareils affichera la croissance la plus élevée ?

Les modules M2M/IoT devraient afficher un TCAC de 10,17 %, reflétant la numérisation industrielle.

Pourquoi le Mexique est-il la géographie à la croissance la plus rapide ?

La concurrence des MVNO, la fabrication transfrontalière et une réglementation favorable élèvent le TCAC prévisionnel du Mexique à 9,42 %.

Quel frein pourrait le plus entraver l'adoption ?

La réticence des opérateurs à perdre les revenus de verrouillage SIM reste le frein individuel le plus fort, réduisant d'environ 1,4 % le potentiel de TCAC.

Quel segment d'utilisation final offre l'opportunité la plus riche au-delà des téléphones grand public ?

La logistique et le suivi des actifs devraient se développer à un TCAC de 14,12 % à mesure que les assureurs récompensent la visibilité activée par eSIM.

Dernière mise à jour de la page le: