Taille et Part du Marché des eSIM en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

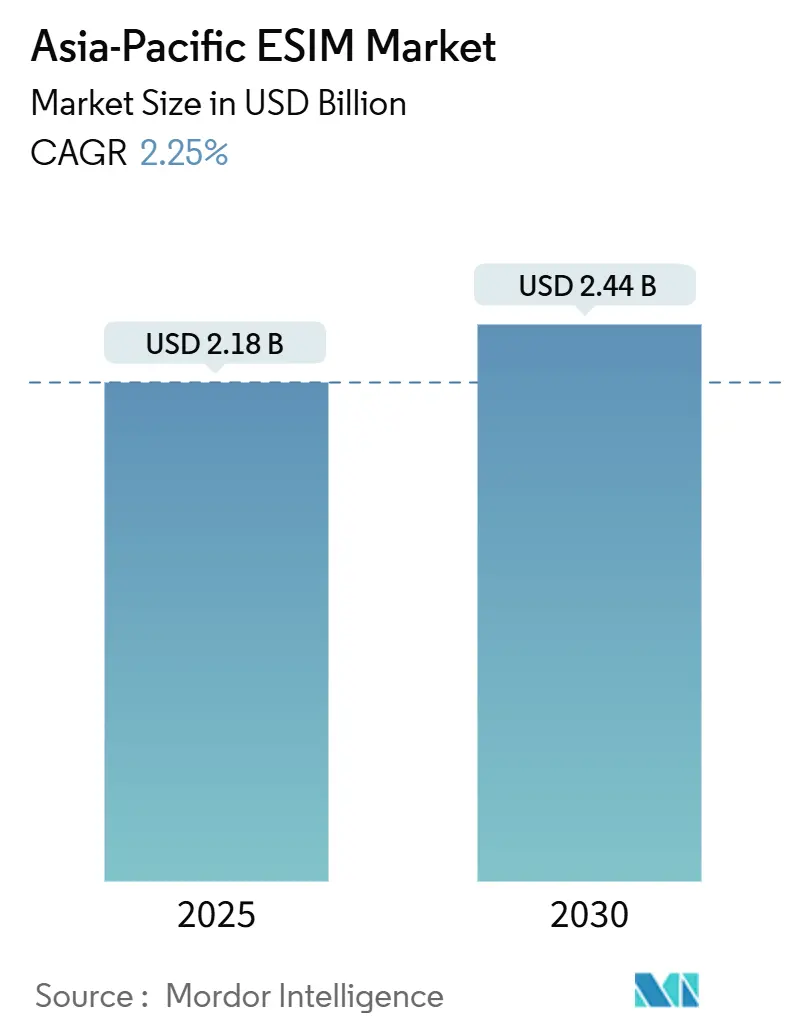

| Taille du Marché (2025) | 2.18 Milliards de dollars |

| Taille du Marché (2030) | 2.44 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.25% CAGR |

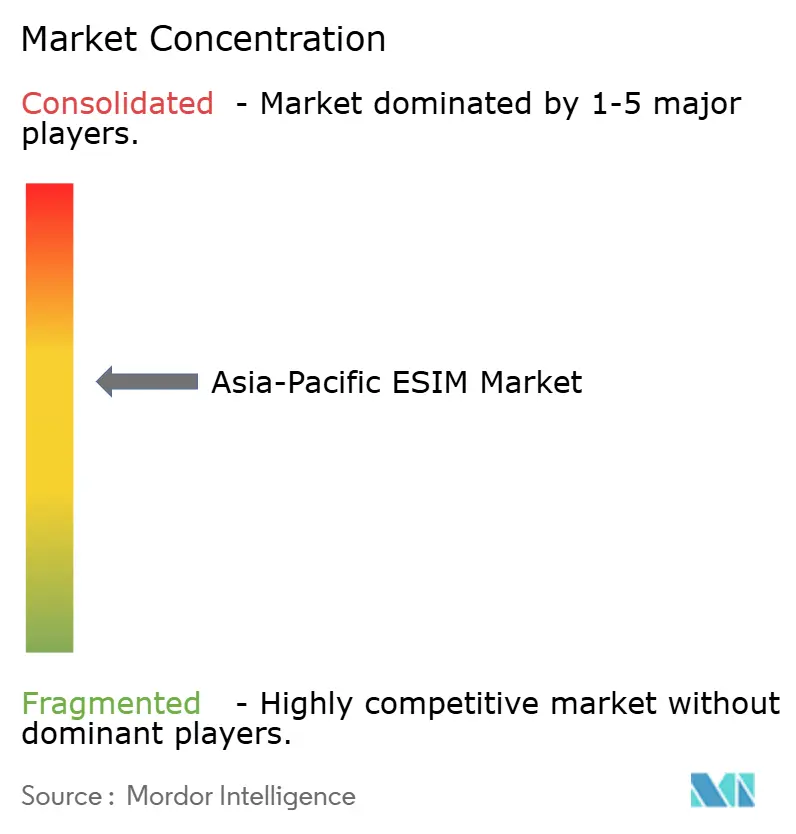

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des eSIM en Asie Pacifique par Mordor Intelligence

La taille du marché des eSIM en Asie Pacifique est estimée à 2,18 milliards USD en 2025, et devrait atteindre 2,44 milliards USD d'ici 2030, à un CAGR de 2,25% durant la période de prévision (2025-2030). En termes de volume d'expéditions, le marché devrait croître de 220,08 millions d'unités en 2025 à 260,75 millions d'unités d'ici 2030, à un CAGR de 3,45% durant la période de prévision (2025-2030). Une expansion modeste en termes de chiffre d'affaires masque des différences marquées entre les pays, le Japon affichant la croissance la plus rapide et la Chine demeurant le principal contributeur après la levée des restrictions de longue date sur les eSIM pour smartphones grand public. Les investissements des opérateurs dans les cœurs de réseau 5G autonomes, le déploiement de réseaux privés dans les usines et un pivot progressif des stocks de cartes SIM plastiques vers l'approvisionnement à distance soutiennent la croissance, même si des régimes de certification fragmentés et des coûts matériels plus élevés freinent l'élan. Les stratégies des fournisseurs se concentrent sur l'intégration d'éléments sécurisés dans les processeurs d'application, l'élargissement de la conformité aux normes et le ciblage de secteurs à forte valeur ajoutée, notamment les véhicules connectés et l'automatisation industrielle. Les modules M2M et IoT dépassent les smartphones en termes de pourcentage, tandis que les plateformes de gestion des abonnements basées sur des logiciels affichent des marges similaires à celles des logiciels une fois l'échelle atteinte.

Points Clés du Rapport

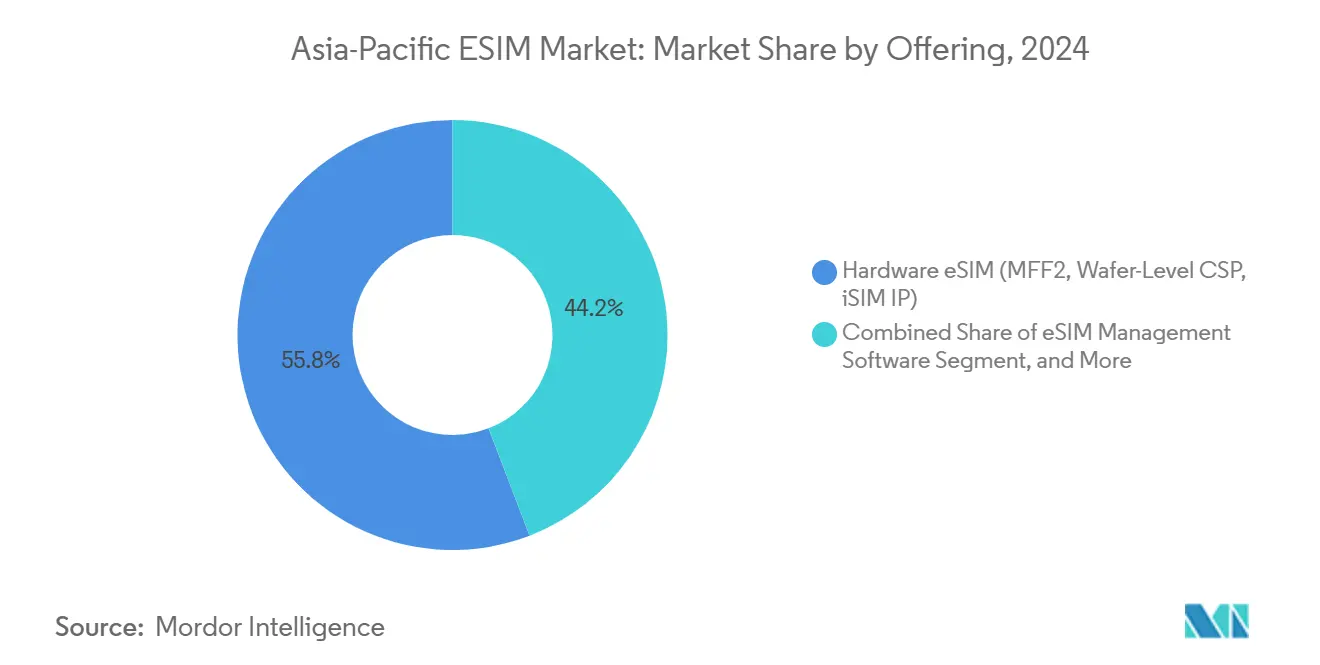

- Par offre, le segment des eSIM matérielles (MFF2, CSP au niveau de la tranche, IP iSIM) a dominé le marché des eSIM en Asie Pacifique avec une part de 55,84% en 2024, tandis que les services d'approvisionnement SIM à distance devraient se développer à un CAGR de 6,40% jusqu'en 2030.

- Par type d'appareil, les smartphones et téléphones à fonctionnalités représentaient 65,33% du marché des eSIM en Asie Pacifique en 2024, tandis que les modules M2M/IoT devraient croître à un CAGR de 8,99% jusqu'en 2030.

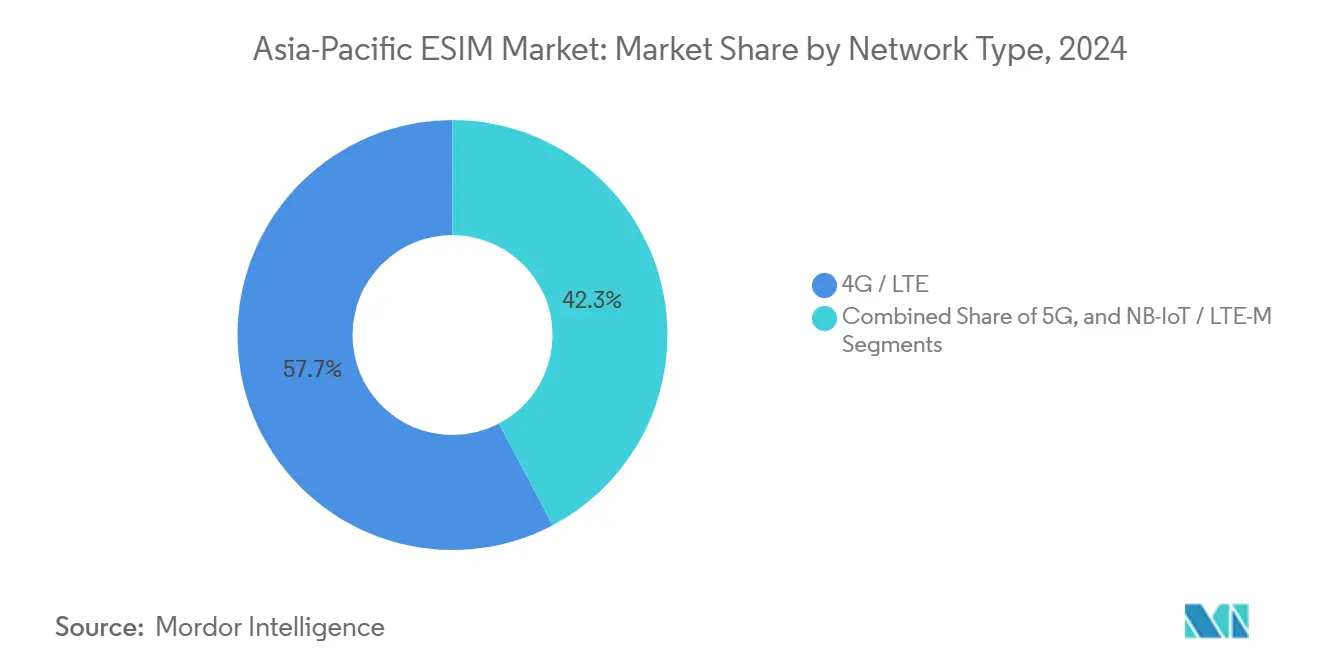

- Par type de réseau, la 4G/LTE a conservé une part de 57,71% du marché des eSIM en Asie Pacifique en 2024, tandis que la 5G devrait progresser à un CAGR de 11,30% jusqu'en 2030.

- Par secteur d'utilisation final, le segment de l'électronique grand public représentait 59,30% du marché des eSIM en Asie Pacifique en 2024, tandis que les segments industriel et manufacturier sont positionnés pour la croissance la plus rapide, avec un CAGR de 13,67% jusqu'en 2030.

- Par pays, la Chine a capté 39,42% du marché des eSIM en Asie Pacifique en 2024, tandis que le Japon devrait enregistrer un CAGR de 5,66% jusqu'en 2030.

Tendances et Perspectives du Marché des eSIM en Asie Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des Expéditions d'Appareils Compatibles 5G | +0.8% | Chine, Japon, Corée du Sud, Inde | Moyen terme (2-4 ans) |

| Mandats Gouvernementaux pour les SIM Intégrées dans les Appareils M2M | +0.5% | Chine, Japon, Inde, Reste de l'Asie Pacifique | Long terme (≥ 4 ans) |

| Économies de Coûts des Opérateurs grâce à l'Approvisionnement SIM à Distance | +0.4% | Japon, Corée du Sud, Reste de l'Asie Pacifique | Court terme (≤ 2 ans) |

| Demande d'Itinérance pour les Voyages Transfrontaliers Post-COVID | +0.3% | Japon, Corée du Sud, Reste de l'Asie Pacifique | Court terme (≤ 2 ans) |

| Contrôles de Confidentialité sur l'Appareil Stimulant l'Adoption par les Consommateurs | +0.2% | Japon, Corée du Sud, Inde | Moyen terme (2-4 ans) |

| Expansion des Réseaux 5G Privés de Campus dans les Usines | +0.3% | Japon, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Expéditions d'Appareils Compatibles 5G

L'Asie Pacifique a expédié plus de 320 millions de téléphones 5G en 2024, portés par 241 millions d'unités en Chine et un total combiné de 80 millions d'unités au Japon, en Corée du Sud et en Inde. La base installée supprime les obstacles techniques à l'eSIM, car la 5G autonome élimine les dépendances héritées à la commutation de circuits et simplifie les téléchargements de profils par voie hertzienne. Le modem Snapdragon X80 de Qualcomm intègre la prise en charge de l'eSIM et du RedCap, permettant aux fabricants d'appareils de récupérer de l'espace sur la carte et de réduire le nombre de composants. Une intégration similaire est également présente dans la série T300 de MediaTek pour les appareils portables à capacité réduite. La couverture 5G croissante accélère également les investissements des opérateurs dans les serveurs de préparation de données pour la gestion des abonnements, essentiels à l'approvisionnement à distance mais encore rares au Vietnam et en Indonésie. Collectivement, ces évolutions augmentent la demande adressable totale pour la connectivité embarquée dans les appareils grand public et industriels.

Mandats Gouvernementaux pour les SIM Intégrées dans les Appareils M2M

Le régulateur japonais a imposé le routage des appels d'urgence multi-SIM en juillet 2025, obligeant les appareils disposant de plusieurs profils à basculer par défaut vers les réseaux de sécurité publique lors de catastrophes.[1]Misato Suzuki, "Exigences relatives aux appels d'urgence multi-SIM," Ministère des Affaires Intérieures et des Communications, soumu.go.jp La Chine a signalé son intention d'exiger des eSIM dans la télématique des véhicules connectés et les compteurs intelligents, en accord avec sa loi sur la sécurité des données, qui privilégie une gouvernance centralisée des données.[2]Zhang Wei, "Règles de mise en œuvre de la loi sur la sécurité des données," MIIT Chine, miit.gov.cn L'organisme de normalisation indien élabore des spécifications eSIM pour les compteurs de services publics, dans le but de réduire les coûts de déploiement sur le terrain dans les conseils d'électricité des États. Ces mandats garantissent une demande de base dans les projets industriels et d'infrastructure publique, protégeant les fournisseurs de modules des fluctuations des cycles de dépenses des consommateurs. La conformité aux normes GSMA SGP.32 pour les véhicules et SGP.24 pour l'IoT constitue une barrière à l'entrée, favorisant les fournisseurs ayant un historique de certification.

Économies de Coûts des Opérateurs grâce à l'Approvisionnement SIM à Distance

L'analyse de terrain d'Ericsson en 2024 montre que l'eSIM réduit de moitié les dépenses d'approvisionnement en cartes SIM, diminue les coûts logistiques de 30% et réduit le trafic des centres d'appels de 20%, générant des économies annuelles de 5 à 8 USD par abonné pour les grands opérateurs. Vodafone corrobore ces chiffres, citant une baisse de 30% des dépenses d'exploitation une fois que le taux de pénétration des eSIM dépasse 40% de sa base. Les économies sont encore plus prononcées dans les nations archipelagiques telles que l'Indonésie et les Philippines, où les coûts de distribution du dernier kilomètre sont 40% à 60% supérieurs aux références urbaines. Dans ces environnements, l'approvisionnement à distance améliore les marges d'EBITDA et accélère la période de retour sur investissement des infrastructures 5G.

Expansion des Réseaux 5G Privés de Campus dans les Usines

NTT Docomo a activé plus de 1 000 réseaux 5G privés dans des usines japonaises, connectant des véhicules autonomes et des robots collaboratifs nécessitant un approvisionnement sans intervention humaine. SK Telecom emboîte le pas dans les usines de semi-conducteurs de Samsung Electronics, utilisant l'eSIM pour émettre des identifiants sans entrer dans les environnements de salle blanche. China Mobile déploie des solutions similaires dans les ports et les mines, employant le découpage en tranches de réseau pour garantir une latence inférieure à 10 ms. Ces cas soulignent l'adéquation de l'eSIM à l'automatisation industrielle, où les temps d'arrêt entraînent un coût d'opportunité élevé. Des enquêtes de conseil suggèrent que l'IoT industriel absorbera 37% des connexions eSIM d'ici 2030, dépassant l'électronique grand public en termes d'unités.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fragmentation des Normes de Certification et de Conformité | -0.4% | Chine, Inde, Reste de l'Asie Pacifique | Moyen terme (2-4 ans) |

| Coût de Nomenclature Plus Élevé par Rapport aux Cartes SIM Traditionnelles | -0.3% | Inde, Reste de l'Asie Pacifique, Mondial | Court terme (≤ 2 ans) |

| Pénurie de Nœuds d'Hébergement Dorsal d'Agent de Chargement Local dans les Marchés Émergents | -0.2% | Vietnam, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Lois sur la Localisation des Données Entravant l'Approvisionnement à Distance | -0.2% | Chine, Inde, Indonésie, Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Normes de Certification et de Conformité

Les audits GSMA SAS-SM et SAS-UP nécessitent 6 à 9 mois et coûtent jusqu'à 200 000 USD par plateforme, tandis que les évaluations séparées des Critères Communs EAL4+ pour les éléments sécurisés peuvent prendre jusqu'à 18 mois.[3]GSMA, "Guide d'audit SAS-SM et SAS-UP," gsma.com Les règles spécifiques à chaque pays ajoutent des délais supplémentaires ; le Règlement 71 de l'Indonésie exige le stockage local des données, ce qui oblige à répliquer l'infrastructure du gestionnaire d'abonnements et augmente les coûts. La loi sur la cybersécurité du Vietnam et les protocoles d'interception légale de l'Inde imposent des couches de tests supplémentaires. En conséquence, les fournisseurs font face à un délai de mise sur le marché de 18 à 24 mois plus long que dans les régions harmonisées, réduisant la participation des nouveaux entrants dans les petites économies d'Asie du Sud-Est.

Coût de Nomenclature Plus Élevé par Rapport aux Cartes SIM Traditionnelles

Un package eSIM MFF2, au prix de 1,50 à 3,00 USD, coûte environ trois fois plus qu'une carte SIM plastique. Cela dissuade les marques de smartphones à bas prix, notamment Xiaomi, Oppo et Vivo, d'introduire des téléphones compatibles eSIM en Inde, où seulement 10% à 15% des appareils prenaient en charge cette fonctionnalité fin 2024. Bien que la technologie SIM intégrée promette d'éliminer les coûts des composants discrets, l'iSIM de Qualcomm reste confinée aux modèles haut de gamme en 2025. L'écart de prix compromet l'adoption dans les modules M2M d'entrée de gamme utilisés pour le déploiement de compteurs intelligents, retardant la migration jusqu'à ce que les économies de volume s'améliorent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Le Matériel Domine, les Services Évoluent Plus Vite

Le matériel détenait une part de marché de 55,84% sur le marché des eSIM en Asie Pacifique en 2024, principalement porté par les éléments sécurisés MFF2 intégrés dans les smartphones, les appareils portables et les tablettes. Les services d'approvisionnement à distance, cependant, croissent à un CAGR de 6,40% à mesure que les opérateurs investissent dans des serveurs de préparation de données pour la gestion des abonnements qui automatisent l'activation par voie hertzienne. Thales, Giesecke+Devrient et IDEMIA s'appuient sur des décennies de relations avec les équipementiers, tandis que Kigen concède sous licence la propriété intellectuelle iSIM qui intègre des enclaves sécurisées dans les processeurs Cortex-M. Le Snapdragon X80 de Qualcomm pousse vers l'intégration sur puce, mais l'adoption généralisée sera retardée car les appareils de milieu de gamme se renouvellent généralement tous les trois ans. À plus long terme, l'économie de rente des logiciels pourrait dépasser les revenus matériels ponctuels, remodelant la capture de valeur pour les fournisseurs.

Le pipeline matériel reste néanmoins robuste jusqu'en 2030, car les appareils existants sans iSIM continuent d'épuiser leur durée de vie. STMicroelectronics et Infineon fournissent des éléments sécurisés de qualité automobile résistant aux températures extrêmes et aux vibrations. Simultanément, les logiciels de gestion des eSIM natifs du cloud réduisent le coût marginal par abonné, permettant aux MVNO et aux agrégateurs d'eSIM de voyage de faire évoluer les plans « à l'utilisation » dans 200 pays. Combinées, ces forces créent un marché à deux vitesses, dans lequel les expéditions de matériel traditionnel plafonnent tandis que les revenus des services continuent de croître.

Par Type d'Appareil : Les Smartphones Dominent, l'IoT s'Accélère

Les smartphones représentent toujours la plus grande part, soit 65,33% en 2024, grâce aux gammes Apple iPhone et Samsung Galaxy, qui proposent des variantes double eSIM dans presque tous les marchés en dehors de la Chine continentale. Ces appareils permettent aux voyageurs de changer d'opérateur depuis le hall d'un hôtel, plutôt qu'un kiosque, une commodité désormais promue par les voyagistes à Tokyo et Séoul. Apple a ajouté un deuxième canal eSIM dans la série iPhone 16 de 2024, de sorte qu'un seul téléphone peut porter une ligne personnelle et une ligne professionnelle, une fonctionnalité qui a augmenté les taux d'activation parmi les travailleurs à distance en Australie.

Les modules M2M/IoT devraient croître à un CAGR de 8,99% jusqu'en 2030. Fibocom et Quectel ont déjà intégré l'eSIM 5G dans leurs conceptions de qualité automobile, de sorte qu'une excavatrice chinoise ou un robot japonais quitte l'usine avec l'approvisionnement à distance intégré. Les opérateurs d'entrepôts à Singapour signalent une réduction de 40% des temps d'arrêt des chariots élévateurs après le passage à l'eSIM, car les techniciens n'ont plus besoin d'échanger des cartes lors des contrôles de sécurité annuels.

Par Type de Réseau : La 4G Maintient la Base, la 5G Stimule la Montée en Gamme

La plupart des profils actifs fonctionnent encore sur la 4G et le LTE, qui couvrent ensemble 57,71% du trafic de 2024, mais l'élan des revenus suit désormais la 5G autonome. China Mobile, China Telecom et China Unicom exploitent plus de 3 millions de stations de base 5G, et chacune prend en charge le découpage en tranches de réseau qui réduit la latence à quelques millisecondes, une condition préalable pour les grues télécommandées dans le port de Ningbo. Au Japon, NTT Docomo relie les téléphones eSIM 5G directement à son réseau d'alerte aux catastrophes afin que les avertissements d'urgence contournent la congestion des données commerciales lors d'un tremblement de terre.

Les segments à faible consommation d'énergie comptent également. Les modules NB-IoT et LTE-M dans le déploiement de compteurs intelligents en Indonésie se réveillent seulement une fois par jour, envoient une lecture, puis se mettent en veille ; pourtant, ils nécessitent toujours des identifiants sécurisés qui survivent à une décennie de chaleur tropicale. Les opérateurs préfèrent l'eSIM ici car les camions de terrain n'ont plus besoin de revisiter les domiciles pour remplacer les cartes endommagées, ce qui entraîne une réduction des coûts de service allant jusqu'à 50% dans les districts périphériques de Jakarta.

Par Secteur d'Utilisation Final : L'Électronique Grand Public en Ancre, l'Industrie en Essor

L'électronique grand public a conservé 59,30% des revenus de 2024, mais l'industrie et la fabrication devraient stimuler la croissance à un CAGR de 13,67% jusqu'en 2030. Chez un fournisseur de Toyota à Aichi, des robots collaboratifs équipés de routeurs eSIM circulent entre les cellules d'assemblage, passant de la tranche 5G privée du site à la bande publique de NTT Docomo dès qu'ils franchissent le quai de chargement, sans aucun changement de profil manuel. En Corée du Sud, SK Telecom approvisionne chaque équipement de salle blanche de l'usine de puces de Samsung par voie hertzienne, évitant l'entrée physique qui interromprait autrement la production et risquerait une contamination par des particules.

L'automobile suit de près. Thales et Cubic s'attendent à ce que leur contrat de février 2025 livre 23 millions d'eSIM conformes à la norme SGP.32, ce qui permettra à chaque véhicule d'itinérer dans 200 pays et de mettre à jour les plans d'opérateurs lors des mises à jour logicielles de routine. Les entreprises de logistique à Melbourne et Manille accordent une valeur similaire aux échanges par voie hertzienne. Les remorques réfrigérées circulant de Brisbane à Bangkok passent désormais automatiquement par quatre opérateurs, garantissant que les alertes de température ne tombent jamais lors des transferts. Les services publics d'énergie recherchent la même fiabilité. Le Réseau National d'État de Chine intègre des eSIM dans les compteurs intelligents, permettant aux agents de ligne de désénergiser à distance un poteau avant de grimper, améliorant ainsi la sécurité des travailleurs dans les zones rurales d'Anhui.

Analyse Géographique

La Chine, qui représente 39,42% des revenus de 2024, connaît une évolution rapide de son paysage eSIM. Alors que les eSIM grand public dans les smartphones étaient largement limitées à des essais mineurs jusqu'en octobre 2025, la croissance a principalement émané des secteurs industriel et des appareils portables. Avec le feu vert du Ministère de l'Industrie et des Technologies de l'Information pour des essais à l'échelle nationale, des géants nationaux tels que Xiaomi et Vivo sont prêts à intégrer cette fonctionnalité. Cela est conditionné au déplacement des nœuds du gestionnaire d'abonnements à l'intérieur des frontières chinoises, conformément aux mandats stricts en matière de sécurité des données. En 2024, la Chine a expédié 241 millions de téléphones 5G, représentant 92% de son volume total de téléphones, soulignant une demande latente significative en attente de la résolution des défis politiques.

Le Japon connaît un CAGR de 5,66%, alimenté par des changements réglementaires et un boom du tourisme. Le Ministère des Affaires Intérieures et des Communications a mandaté que tous les appareils multi-SIM doivent acheminer les appels d'urgence via un réseau fiablement connecté. Cette réglementation incite les consommateurs à maintenir un profil domestique actif, même lorsqu'ils utilisent une eSIM de voyage à court terme. Les touristes peuvent désormais acheter des forfaits eSIM dans les aéroports en moins de deux minutes, surmontant sans effort les barrières linguistiques précédentes qui compliquaient les activations aux kiosques. De plus, le secteur de la 5G privée est en plein essor. Plus de 1 000 usines à travers le Japon ont établi des réseaux de campus, chaque atelier étant équipé d'un identifiant eSIM ou iSIM, qui peut être commodément mis à jour par le personnel de maintenance depuis leurs ordinateurs portables.

La Corée du Sud et l'Inde présentent des approches contrastées. D'ici 2023, Séoul avait atteint une couverture 5G quasi complète. En conséquence, SK Telecom et KT ont commencé à intégrer les eSIM dans leurs offres de données premium et leurs accords de réseau privé avec des affiliés tels que Samsung et LG. À l'inverse, l'Inde impose une limite de six mois sur les profils étrangers ; dépasser cette durée impose un passage à un plan domestique. Bien que cette réglementation protège Airtel et Jio du désabonnement des clients, elle entrave par inadvertance les taux d'adoption parmi les voyageurs fréquents souhaitant un profil domestique toute l'année. Fin 2024, seulement 10% à 15% des appareils indiens étaient compatibles eSIM, les fabricants locaux hésitant à assumer la prime matérielle dans un marché sensible aux prix.

Paysage Concurrentiel

La concurrence sur le marché des eSIM en Asie Pacifique n'est ni totalement fragmentée ni entièrement consolidée. Les cinq premiers acteurs, Thales, Giesecke+Devrient, IDEMIA, Qualcomm et MediaTek, détiennent une part significative, exerçant suffisamment d'influence pour façonner les normes industrielles, tout en laissant de la place aux challengers. Alors que les vétérans chevronnés de la fabrication d'éléments sécurisés s'appuient sur des décennies d'expérience, ils font face à une pression croissante à mesure que la technologie SIM intégrée fusionne de plus en plus avec les processeurs d'application. Qualcomm a établi un précédent avec son modem Snapdragon X80, qui intègre la logique eSIM directement sur la puce de bande de base 5G, optimisant l'espace sur la carte et améliorant l'efficacité énergétique. Pendant ce temps, la concession de licence par Kigen d'une propriété intellectuelle similaire pour les microcontrôleurs Cortex-M laisse entrevoir un changement potentiel, éloignant les appareils IoT plus petits du silicium traditionnel.

Les manœuvres stratégiques reposent souvent sur la spécialisation verticale. Par exemple, Thales intègre ses éléments sécurisés avec la plateforme de back-office de Cubic, ciblant les contrats automobiles avec un œil sur les véhicules qui auront besoin de mises à jour de profils au cours de la prochaine décennie. D'autre part, les fabricants de modules chinois comme Fibocom, Quectel et SIMCom capitalisent sur la demande intérieure pour les compteurs intelligents et les caméras de surveillance. En regroupant les modules avec des forfaits de données de la division internationale de China Mobile, ils offrent aux traceurs de scooters indonésiens la possibilité d'itinérer sur les réseaux asiatiques, contournant les tracas des accords séparés et dépassant les concurrents occidentaux.

Les marques natives du numérique comme Airalo et Holafly ont révolutionné le marché des eSIM de voyage, permettant aux utilisateurs d'acheter des forfaits en seulement trente secondes via des transactions dans l'application, contournant complètement les boutiques des opérateurs traditionnels. Alors que le Japon et la Corée du Sud ont facilement adopté ce modèle, des pays comme l'Inde et l'Indonésie appliquent des réglementations strictes de connaissance du client. Ces règles imposent une vérification complète de l'identité, ralentissant par inadvertance les taux d'adoption et renforçant la position des opérateurs établis. À l'avenir, la prochaine frontière concurrentielle semble se situer dans l'hébergement du gestionnaire d'abonnements.

Leaders du Secteur des eSIM en Asie Pacifique

Thales Group

Giesecke+Devrient GmbH

IDEMIA Group S.A.S.

MediaTek Inc.

Qualcomm Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Le MIIT chinois a autorisé China Mobile, China Telecom et China Unicom à lancer des essais commerciaux d'eSIM pour smartphones, mettant fin à des années de restrictions pour les consommateurs.

- Mai 2025 : Le MIC japonais a appliqué des règles exigeant que les appareils multi-SIM donnent la priorité aux réseaux de sécurité publique pour les appels d'urgence, affectant les smartphones et les appareils portables avec eSIM.

- Février 2025 : Qualcomm a lancé le système modem-RF 5G Snapdragon X80 avec eSIM intégrée, promettant un débit de téléchargement maximal de 10 Gbps et une consommation d'énergie inférieure de 20% par rapport aux générations précédentes.

- Janvier 2025 : Thales et Cubic Transportation Systems ont convenu de livrer des eSIM automobiles GSMA SGP.32 pour 23 millions de véhicules connectés dans 200 pays, permettant l'itinérance multi-opérateur sans rappels matériels.

- Octobre 2024 : Qualcomm a présenté la plateforme Snapdragon 8 Elite, dotée d'une iSIM intégrée directement dans le processeur d'application, ce qui élimine le besoin de matériel eSIM discret.

Portée du Rapport sur le Marché des eSIM en Asie Pacifique

Le rapport sur le marché des eSIM en Asie Pacifique est segmenté par offre (eSIM matérielle [MFF2, CSP au niveau de la tranche, IP iSIM], logiciels de gestion des eSIM, services d'approvisionnement SIM à distance), type d'appareil (smartphones et téléphones à fonctionnalités, tablettes et ordinateurs portables, appareils portables, modules M2M/IoT), type de réseau (5G, 4G/LTE, NB-IoT/LTE-M), secteur d'utilisation final (électronique grand public, automobile et transport, industrie et fabrication, logistique et suivi des actifs, énergie et services publics, santé et appareils portables), et pays (Chine, Japon, Corée du Sud, Inde et reste de l'Asie Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| eSIM Matérielle (MFF2, CSP au Niveau de la Tranche, IP iSIM) |

| Logiciels de Gestion des eSIM |

| Services d'Approvisionnement SIM à Distance |

| Smartphones et Téléphones à Fonctionnalités |

| Tablettes et Ordinateurs Portables |

| Appareils Portables |

| Modules M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Électronique Grand Public |

| Automobile et Transport |

| Industrie et Fabrication |

| Logistique et Suivi des Actifs |

| Énergie et Services Publics |

| Santé et Appareils Portables |

| Chine |

| Japon |

| Corée du Sud |

| Inde |

| Reste de l'Asie Pacifique |

| Par Offre | eSIM Matérielle (MFF2, CSP au Niveau de la Tranche, IP iSIM) |

| Logiciels de Gestion des eSIM | |

| Services d'Approvisionnement SIM à Distance | |

| Par Type d'Appareil | Smartphones et Téléphones à Fonctionnalités |

| Tablettes et Ordinateurs Portables | |

| Appareils Portables | |

| Modules M2M/IoT | |

| Par Type de Réseau | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Par Secteur d'Utilisation Final | Électronique Grand Public |

| Automobile et Transport | |

| Industrie et Fabrication | |

| Logistique et Suivi des Actifs | |

| Énergie et Services Publics | |

| Santé et Appareils Portables | |

| Par Pays | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des eSIM en Asie Pacifique en 2030 ?

Le marché devrait atteindre 2,44 milliards USD d'ici 2030.

Quel pays contribue le plus aux revenus aujourd'hui ?

La Chine représentait 39,42% des revenus de 2024.

Quel segment affiche le CAGR le plus rapide ?

Les applications industrielles et manufacturières croissent à un CAGR de 13,67% jusqu'en 2030.

À quelle vitesse les profils eSIM basés sur la 5G vont-ils croître ?

Les profils 5G devraient se développer à un CAGR de 11,30% jusqu'en 2030.

Pourquoi les opérateurs adoptent-ils l'approvisionnement à distance ?

L'eSIM réduit les coûts d'approvisionnement en SIM et de logistique jusqu'à 50% et augmente les marges d'EBITDA.

Qu'est-ce qui freine les petits fournisseurs en Asie du Sud-Est ?

Des règles de certification divergentes et des lois sur la localisation des données ajoutent jusqu'à 24 mois de temps de conformité supplémentaire.

Dernière mise à jour de la page le: