Taille et Part du Marché des eSIM en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

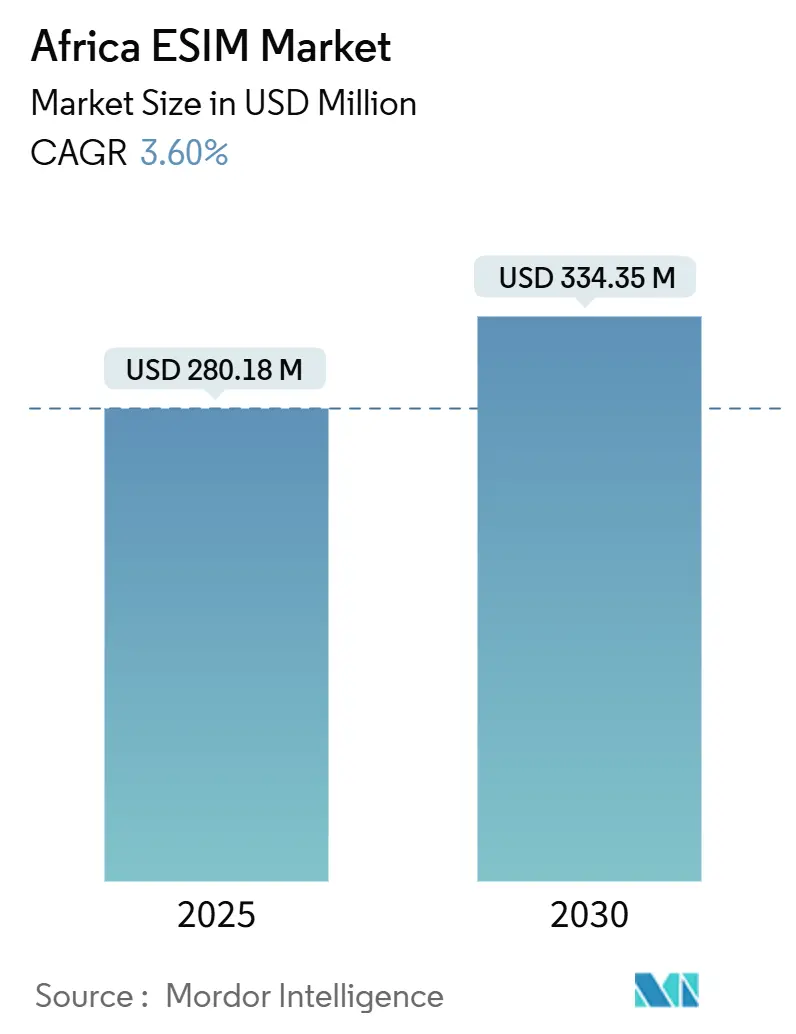

| Taille du Marché (2025) | 280.18 Millions de dollars américains |

| Taille du Marché (2030) | 334.35 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des eSIM en Afrique par Mordor Intelligence

La taille du marché des eSIM en Afrique est estimée à 280,18 millions USD en 2025 et devrait atteindre 334,35 millions USD d'ici 2030, à un CAGR de 3,60 % au cours de la période de prévision (2025-2030).

La densification croissante des sites 5G dans 16 pays, le lancement rapide de SIM exclusivement numériques par les opérateurs de premier rang et les revenus récurrents issus des plateformes de gestion des abonnements soutiennent une expansion régulière. L'essentiel des revenus provient encore du matériel, car les utilisateurs automobiles et industriels exigent des puces MFF2 haute température, mais la croissance la plus rapide se déplace vers les services de provisionnement natifs du cloud qui perçoivent des frais à chaque changement d'opérateur par un appareil. Les smartphones double SIM à moins de 200 USD maintiennent l'élan des volumes, tandis que les objets connectés, les compteurs de services publics et la télématique des véhicules élargissent la base adressable. La tension concurrentielle s'intensifie à mesure que les opérateurs de plus petite taille déploient l'eSIM pour se différencier sur l'itinérance transfrontalière, bien que des cadres réglementaires inégaux au Nigeria, au Ghana et en Tanzanie retardent l'intégration de masse.

Principaux Enseignements du Rapport

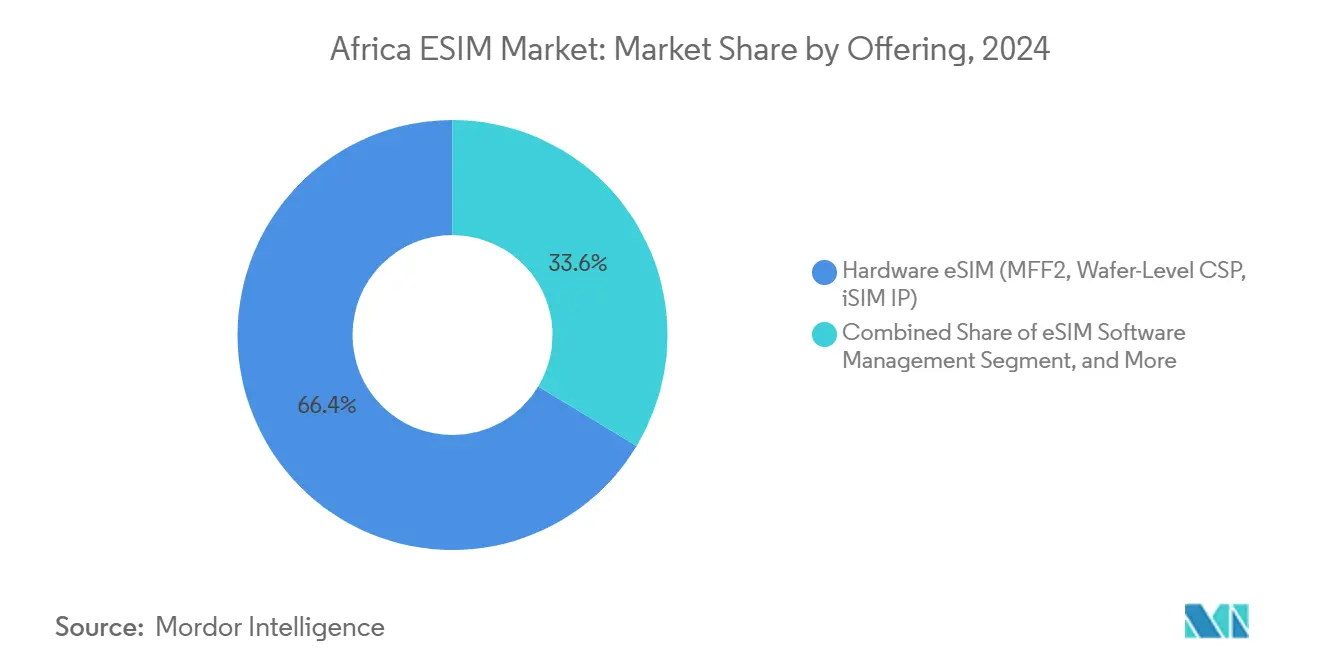

- Par offre, le matériel représentait 66,37 % de la part du marché des eSIM en Afrique en 2024, tandis que les services de provisionnement à distance des SIM devraient afficher un CAGR de 11,10 % jusqu'en 2030.

- Par type d'appareil, les smartphones et téléphones basiques détenaient 76,66 % de la part du marché des eSIM en Afrique en 2024, tandis que les objets connectés portables devraient se développer à un CAGR de 12,19 % jusqu'en 2030.

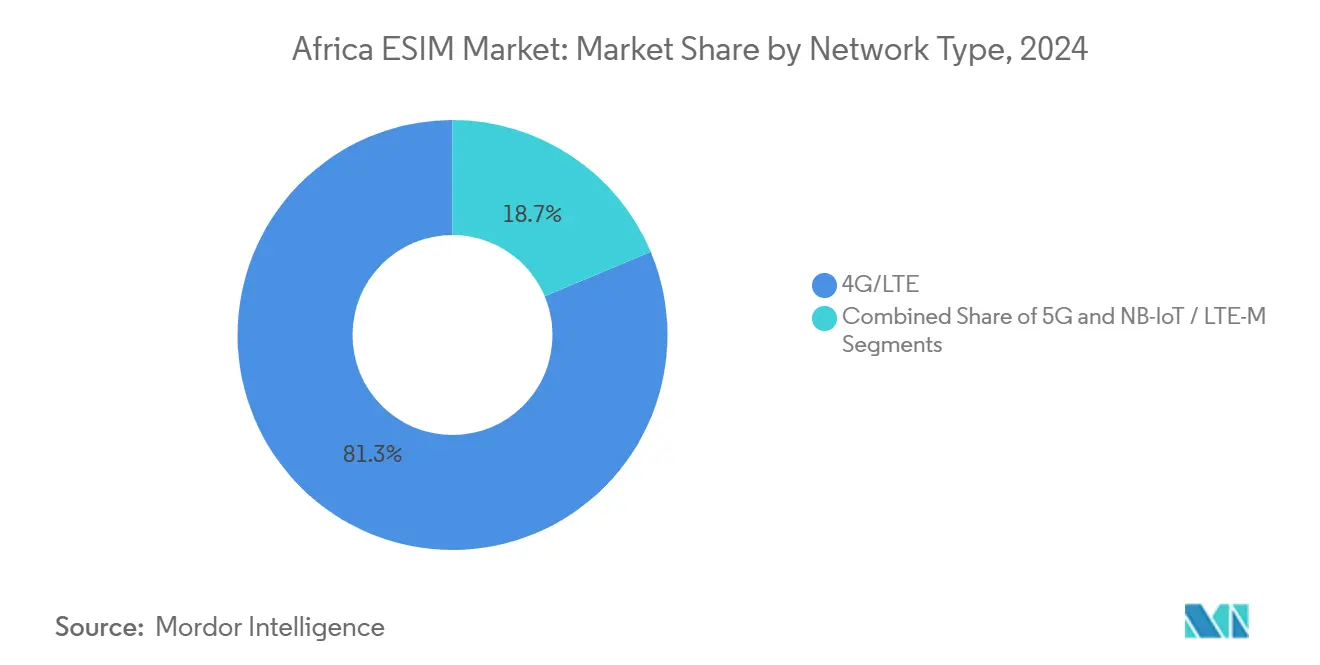

- Par type de réseau, la 4G et la LTE représentaient 81,32 % de la taille du marché des eSIM en Afrique en 2024, et les connexions NB-IoT + LTE-M progresseront à un CAGR de 16,17 % jusqu'en 2030.

- Par secteur d'utilisation final, l'électronique grand public captait 71,48 % de la taille du marché des eSIM en Afrique en 2024, tandis que l'industrie et la fabrication affichent un CAGR de 15,58 % jusqu'en 2030.

- Par géographie, l'Afrique du Sud était en tête avec 19,20 % de la part du marché des eSIM en Afrique en 2024, tandis que le Kenya enregistre la croissance la plus élevée avec un CAGR de 6,90 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des eSIM en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion de la couverture réseau 5G | +0.9% | Afrique du Sud, Kenya, Nigeria, Égypte, Maroc | Moyen terme (2-4 ans) |

| Comptage de services publics basé sur l'IoT et villes intelligentes | +0.8% | Afrique du Sud, Kenya, Nigeria, Ghana, Tanzanie | Long terme (≥ 4 ans) |

| Programmes d'identité numérique pour l'intégration à distance | +0.6% | Égypte, Kenya, Afrique du Sud, Maroc | Moyen terme (2-4 ans) |

| Pression des fabricants d'équipements d'origine pour les appareils double SIM à moins de 200 USD | +0.7% | Nigeria, Kenya, Ghana, Tanzanie, Reste de l'Afrique | Court terme (≤ 2 ans) |

| Optimisation des coûts d'itinérance pour les voyages de la diaspora | +0.4% | Afrique du Sud, Nigeria, Kenya | Court terme (≤ 2 ans) |

| Convergence satellite-cellulaire dans les mines | +0.3% | Afrique du Sud, Tanzanie, Zambie, Reste de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Couverture Réseau 5G dans les Principales Métropoles Africaines

Safaricom a déployé 1 114 stations de base 5G, qui couvrent désormais 14 % de la population kényane, tandis que MTN Nigeria couvre 11,3 % de son marché.[1]Ericsson, "Rapport sur la Mobilité," ericsson.com La GSMA recense 27 opérateurs disposant d'une 5G commerciale dans 16 États africains, mais moins de 10 proposent l'eSIM, ce qui montre que les mises à niveau radio seules ne déclenchent pas l'adoption des SIM numériques. Les centres urbains tels que Johannesburg, Nairobi et Lagos permettent des services de jeux en nuage et de réalité augmentée basés sur l'eSIM, tandis que les zones rurales restent ancrées à la 4G, limitant la demande adressable premium. Les opérateurs privilégient le haut débit sans fil fixe car les ARPU d'internet à domicile dépassent de 40 % ceux des données sur smartphone, ce qui ralentit l'inflexion de l'eSIM grand public. Orange a achevé le déploiement national de la 4G en République centrafricaine début 2025, en se concentrant d'abord sur l'échelle des abonnés et en reportant le déploiement de couches 5G denses qui stimuleraient la monétisation de l'eSIM.[2]Orange Business, "Comptage Intelligent en Afrique," orangebusiness.com

Adoption Croissante des Projets de Comptage de Services Publics Basés sur l'IoT et de Villes Intelligentes

Orange Energies a installé 300 000 compteurs intelligents prépayés dans 12 pays africains et a réduit les pertes dues au vol d'électricité de 18 % grâce à un service de paiement à l'utilisation activé par eSIM. Sigfox Afrique du Sud a remporté un mandat de 15 millions de compteurs d'eau intelligents dans le cadre de la réglementation RT29, transformant la conformité en moteur de croissance pour les capteurs eSIM. Le projet pilote Smart Bahir Dar d'Ethio Telecom connecte les feux de circulation et les poubelles ; cependant, l'absence d'eSIM impose un pré-provisionnement en usine, ce qui ajoute six semaines au déploiement. MTN gère 2,3 millions de connexions IoT, mais seulement 12 % d'entre elles utilisent l'eSIM, car les petites municipalités manquent souvent du logiciel de gestion des abonnements nécessaire. La fragmentation des achats maintient chaque ministère lié à son propre opérateur, émoussant les économies d'échelle qui justifieraient une utilisation plus large de l'eSIM.

Programmes d'Identité Numérique Soutenus par les Gouvernements Permettant l'Intégration à Distance des eSIM

Le régulateur égyptien a approuvé l'eSIM en 2024 et a lié l'activation à la base de données nationale d'identité, permettant à Orange Égypte d'intégrer des abonnés par reconnaissance faciale. Le système Huduma Namba du Kenya prend en charge le provisionnement à distance de Safaricom, bien qu'il ne couvre actuellement que 38 millions des 54 millions de résidents. L'Afrique du Sud pilote une carte d'identité numérique intégrant des identifiants eSIM, consolidant potentiellement les vérifications d'identité et l'émission de SIM en un seul jeton ; cependant, des préoccupations relatives aux libertés civiles pourraient ralentir le déploiement. Le Maroc a enregistré 12 millions de citoyens sur sa plateforme eID en 2024 ; cependant, les opérateurs n'ont pas encore achevé l'intégration du provisionnement à distance, soulignant la différence entre la préparation réglementaire et l'exécution commerciale.

Pression des Fabricants d'Équipements d'Origine pour les Smartphones Double SIM et eSIM Exclusifs à Moins de 200 USD

Huawei a lancé la Watch Fit 4 à 19 999 KES (154 USD) avec une eSIM autonome, tandis que le Band 10 d'entrée de gamme omet le cellulaire pour atteindre 6 999 KES (54 USD). Airtel Africa rapporte une pénétration des smartphones de 41,4 % sur 14 marchés, mais 68 % des nouveaux appareils se vendent encore à moins de 150 USD, une gamme où les fabricants d'équipements d'origine omettent souvent l'eSIM pour contenir la nomenclature des matériaux. Telkom Afrique du Sud atteint 70 % de pénétration des smartphones grâce à des subventions contractuelles associant des téléphones eSIM à des forfaits de données de 24 mois, un modèle de crédit dont le Nigeria et le Kenya sont dépourvus. STMicroelectronics a atteint un coût au niveau de la tranche de 0,80 USD avec son ST4SIM-300 en 2024, franchissant l'obstacle tarifaire pour les téléphones basiques eSIM à moins de 100 USD. La réticence des opérateurs freine également la sensibilisation, car seulement trois abonnés sur dix reconnaissent les avantages de l'eSIM dans les récentes enquêtes de la GSMA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prise en charge limitée de l'eSIM parmi les opérateurs de réseau mobile de niveau 2 et de niveau 3 | −0.5% | Ghana, Tanzanie, Ouganda, Zambie, Sénégal | Moyen terme (2-4 ans) |

| Approches réglementaires fragmentées | −0.4% | Nigeria, Ghana, Tanzanie, Algérie | Court terme (≤ 2 ans) |

| Faible cycle de remplacement des appareils | −0.6% | Nigeria, Kenya, Ghana, Tanzanie | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité autour des plateformes de provisionnement à distance des SIM | −0.2% | Afrique du Sud, Kenya, Nigeria | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prise en Charge Limitée du Provisionnement eSIM parmi les Opérateurs de Réseau Mobile de Niveau 2 et de Niveau 3

Zamtel a introduit l'eSIM en septembre 2024 pour 3,2 millions d'abonnés, représentant seulement 8 % du marché zambien, laissant la plupart des utilisateurs avec Airtel ou MTN, qui s'appuient encore sur des SIM physiques. MTN Soudan du Sud a suivi en janvier 2025, mais le conflit limite les importations d'appareils qui permettraient d'atteindre une échelle suffisante. Workz facture 0,15 USD par téléchargement de profil, de sorte qu'un opérateur de cinq millions d'abonnés paie 750 000 USD par an avant les dépenses marketing, un obstacle que de nombreux acteurs de niveau 2 ne peuvent pas franchir.[3]Workz, "Modèle de Coût eSIM," workz.com Les petits opérateurs ghanéens Glo et Expresso restent en dehors de l'écosystème eSIM, ce qui oblige les fabricants d'appareils à précharger des SIM physiques et enferme les utilisateurs chez les opérateurs historiques. Seulement 18 des 240 fournisseurs de découverte eSIM répertoriés par la GSMA opèrent en Afrique subsaharienne, et la plupart se concentrent sur l'IoT d'entreprise plutôt que sur les smartphones grand public.

Approches Réglementaires Fragmentées du Provisionnement à Distance des SIM

L'Égypte impose que les profils eSIM incluent la prise en charge de la double ligne liée à son identité nationale, tandis que le Nigeria ne dispose d'aucun cadre, laissant les opérateurs dans l'incertitude quant à la conformité de l'intégration à distance avec les règles d'enregistrement des SIM en personne. Le régulateur tanzanien n'a pas encore publié de directives, retardant les lancements de Vodacom et Airtel malgré la préparation de leurs maisons mères, et coûtant à chacun environ 120 000 abonnés à haute valeur par an qui migrent vers des profils kényans ou sud-africains. Le Ghana impose l'enregistrement biométrique des SIM mais ne précise pas si la reconnaissance faciale satisfait aux normes pour l'eSIM, exposant les opérateurs à un risque juridique. L'Algérie bloque toujours l'eSIM, obligeant Orange à distribuer des cartes physiques qui entrent en conflit avec sa stratégie numérique panafricaine. L'absence de normes GSMA harmonisées oblige les fabricants d'équipements d'origine à certifier les eSIM pays par pays, ajoutant neuf mois aux cycles de produits et décourageant les marques plus petites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre – Le Matériel Domine Tandis que les Services s'Accélèrent

Le matériel a contribué à hauteur de 66,37 % de la part du marché des eSIM en Afrique en 2024, porté par les puces MFF2 et les boîtiers au niveau de la tranche qui répondent aux normes de température automobile et industrielle. Les services de provisionnement à distance des SIM devraient enregistrer un CAGR de 11,10 % jusqu'en 2030, à mesure que les opérateurs pivotent vers des flux de revenus de gestion des abonnements qui génèrent des frais à chaque changement de profil. La taille du marché des eSIM en Afrique pour le matériel continuera d'augmenter car la télématique des véhicules et les capteurs industriels intègrent du silicium inviolable ; cependant, le différentiel de croissance favorise clairement les plateformes en nuage. Giesecke+Devrient a obtenu la conformité GSMA SGP.32 v1.2 en avril 2025, supprimant la dépendance à un fournisseur unique pour les appareils IoT et accélérant l'adoption des services. Kigen a intégré son cadre eIM dans le portail IoT de Vodafone, montrant comment l'orchestration indépendante de l'opérateur transfère la valeur du silicium vers le logiciel.

Cette évolution reflète les modèles de télécommunications plus larges, où la connectivité devient définie par logiciel et la monétisation migre vers la gestion du cycle de vie. Le hub eSIM de BICS propose des profils multi-IMSI sur 700 réseaux, permettant aux voyageurs africains de contourner les tarifs d'itinérance premium. Workz a dépassé 100 opérateurs télécoms partenaires avec une tarification à la croissance qui correspond à l'économie des opérateurs, abaissant les barrières à l'entrée pour les opérateurs de niveau intermédiaire. À mesure que les paradigmes de paiement à l'utilisation se répandent, les services réduiront mais ne combleront pas complètement l'écart de revenus avec le matériel au cours de la fenêtre de prévision.

Par Type d'Appareil – Les Objets Connectés Portables Dépassent les Smartphones

Les smartphones et téléphones basiques représentaient 76,66 % de la part du marché des eSIM en Afrique en 2024, car les appareils double SIM à moins de 200 USD permettent aux utilisateurs de séparer leurs lignes professionnelles et personnelles sans changer de carte. Les objets connectés portables devraient afficher le CAGR le plus élevé de 12,19 % jusqu'en 2030, à mesure que les consommateurs urbains adoptent des montres connectées cellulaires pour le suivi de la santé et les paiements sans contact. Le marché des eSIM en Afrique pour les objets connectés portables devrait bénéficier de la baisse des coûts des composants et d'une sensibilisation croissante au bien-être parmi la classe moyenne. Netstar exploite une flotte de plus de 2 millions d'unités de télématique de véhicules utilisant l'eSIM pour basculer entre MTN et Vodacom, démontrant comment les appareils d'entreprise s'étendent au-delà des téléphones. Les tablettes et ordinateurs portables robustes restent une niche, mais gagnent du terrain dans la logistique et les services sur le terrain, grâce à l'amélioration de la couverture 4G sur 71,6 % de l'empreinte d'Airtel Africa.

Le cycle de remplacement reste une contrainte car 91 millions d'abonnés Airtel utilisent encore des téléphones basiques dépourvus de slots SIM intégrés. STMicroelectronics a ramené les coûts des puces en dessous de 0,80 USD, de sorte que les appareils d'entrée de gamme sont susceptibles d'ajouter l'eSIM au cours de la période de prévision, raccourcissant le décalage entre la capacité des opérateurs et la disponibilité des appareils.

Par Type de Réseau – Le NB-IoT Progresse Malgré des Déploiements Clairsemés

La 4G et la LTE représentaient 81,32 % de la part du marché des eSIM en Afrique en 2024, compte tenu de la priorité accordée par les opérateurs aux smartphones à forte consommation de données. Le NB-IoT et le LTE-M devraient enregistrer un CAGR robuste de 16,17 % jusqu'en 2030, à mesure que les services publics, les sociétés minières et les municipalités adoptent des capteurs toujours connectés pour le comptage et la surveillance à distance. Seuls Safaricom et Vodacom exploitent actuellement le NB-IoT en Afrique, soulignant un décalage entre les discours marketing sur la 5G et le backhaul basse consommation dont les entreprises ont besoin. Sigfox a obtenu un contrat de 15 millions de compteurs d'eau intelligents avec un réseau propriétaire, prouvant que les services publics utiliseront des options non cellulaires lorsque les opérateurs sont en retard.

Les dépenses d'investissement élevées en 5G favorisent la couverture des smartphones en zone métropolitaine plutôt que les communications de type machine. La GSMA estime que l'eSIM représentera 37 % des connexions IoT africaines d'ici 2030, mais cela suppose que les déploiements NB-IoT triplent d'ici 2027 — une projection conditionnelle à la réforme de la politique du spectre. En attendant, les entreprises combinent le repli sur la 2G, les superpositions satellitaires et les réseaux LPWA propriétaires pour combler le fossé.

Par Secteur d'Utilisation Final – L'IoT Industriel s'Accélère

L'électronique grand public dominait avec 71,48 % de la taille du marché des eSIM en Afrique en 2024, portée par les expéditions d'appareils et d'objets connectés portables. L'industrie et la fabrication affichent un CAGR de 15,58 % à mesure que les usines adoptent des capteurs de maintenance prédictive dépendant de liaisons fiables à faible latence. La taille du marché des eSIM en Afrique pour l'usage industriel augmente parallèlement à des programmes tels que la surveillance des actifs IoT de Vodacom en Afrique du Sud et au Mozambique. La télématique automobile reste un créneau clé, Netstar montrant que la commutation d'opérateur basée sur l'eSIM peut réduire les temps d'arrêt de 18 %. Les entreprises de logistique exploitent des profils multi-IMSI de CommsCloud pour réduire l'itinérance transfrontalière de 70 %.

Les services publics continuent de mener le volume machine à machine. Orange Energies utilise l'eSIM pour lutter contre le vol d'électricité et soutenir les plans solaires à paiement à l'utilisation, démontrant un retour sur investissement mesurable qui encourage de nouveaux déploiements. La santé contribue à un volume modeste aujourd'hui, mais les glucomètres et les tensiomètres connectés par eSIM améliorent les programmes de télémédecine, laissant entrevoir une croissance future une fois que les modèles de remboursement seront matures.

Analyse Géographique

L'Afrique du Sud détenait 19,20 % de la part du marché des eSIM en Afrique en 2024, portée par les offres double grand public-IoT de Vodacom et MTN et la pénétration des smartphones de 70 % de Telkom parmi ses 17,5 millions de clients. L'Autorité indépendante des communications autorise la vérification par e-mail pour l'activation, éliminant les visites en magasin et élargissant l'adoption. Vodacom a déclaré un chiffre d'affaires de 3,63 milliards USD au premier semestre de l'exercice 2025 et exploite 588 sites 5G permettant des applications de jeux en nuage et de réalité augmentée reposant sur l'eSIM. Les mandats gouvernementaux stimulent également les volumes, car la réglementation RT29 génère 15 millions de compteurs d'eau intelligents eSIM via Sigfox.

Le Kenya connaît la croissance la plus rapide avec un CAGR de 6,90 % jusqu'en 2030, bénéficiant des 1 114 sites 5G de Safaricom et de deux sites NB-IoT nationaux, ainsi que du lancement de l'eSIM en janvier 2025. L'identité numérique Huduma Namba permet l'intégration à distance, bien que des lacunes persistent en zone rurale. La Watch Fit 4 de Huawei à 154 USD cible la classe moyenne de Nairobi et illustre comment les objets connectés portables élargissent la demande. Le Nigeria abrite la plus grande base d'abonnés d'Afrique avec 78 millions pour MTN, mais l'adoption de l'eSIM est en retard car le régulateur n'a pas finalisé les règles de provisionnement à distance.

L'Égypte a approuvé l'eSIM en 2024 et Orange Égypte prend désormais en charge jusqu'à 10 lignes par appareil, en se concentrant sur les expatriés et les utilisateurs professionnels. Le Maroc a déployé des identités numériques auprès de 12 millions de citoyens, mais les opérateurs n'ont pas encore intégré pleinement l'intégration à distance. Le lancement de Zamtel en septembre 2024 a fait de la Zambie le premier pays de sa région, bien que l'impact sur le marché soit limité par 3,2 millions d'abonnés. MTN Soudan du Sud a introduit l'eSIM en janvier 2025 mais fait face à des obstacles logistiques liés au conflit en cours. Collectivement, les marchés du reste du continent se développent à mesure que les déploiements de preuves de concept poussent les opérateurs historiques à suivre.

Paysage Concurrentiel

Le marché des eSIM en Afrique présente une concentration modérée. Les opérateurs de premier rang MTN, Vodacom, Orange, Airtel Africa et Safaricom bénéficient d'avantages d'échelle dans les plateformes de provisionnement et les bases d'abonnés. Des entrants plus petits tels que Zamtel et MTN Soudan du Sud grignotent des niches comme les corridors de fret et les voyages de la diaspora, ajoutant de la fragmentation. Giesecke+Devrient a obtenu la première conformité GSMA SGP.32 en avril 2025, ce qui réduit les cycles de déploiement des capteurs de six semaines et déplace le pouvoir de négociation vers les plateformes d'abonnement indépendantes du matériel. Thales a intégré la découverte eSIM dans Android, offrant une activation en un clic auprès de 240 fournisseurs et élevant le niveau d'expérience utilisateur.

Trois espaces blancs se distinguent. Les offres hybrides satellite-cellulaire d'emnify maintiennent les sites miniers et énergétiques connectés au-delà de la portée terrestre. Les objets connectés portables séduisent les professionnels urbains en quête de suivi de santé sans contrainte, avec Huawei et Apple prêts à intensifier les références locales. Les mandats de compteurs intelligents créent des volumes pour les modules IoT où Quectel et Kigen fournissent du silicium à MTN et Vodacom. Workz mène la course aux plateformes parmi les indépendants en facturant par profil, ce qui s'aligne sur l'économie des opérateurs qui cherchent à contenir les dépenses d'investissement initiales. La standardisation sous SGP.32 réduit la dépendance aux fournisseurs et permet aux entreprises de changer d'opérateur en fonction des matrices de couverture, érodant le fossé défensif que les opérateurs détenaient depuis des décennies.

Leaders du Secteur des eSIM en Afrique

MTN Group Limited

Vodacom Group Limited

Thales Group

IDEMIA Group

Giesecke+Devrient GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Giesecke+Devrient a obtenu la conformité GSMA SGP.32 v1.2 pour l'eUICC IoT, permettant des changements de profil plus rapides pour les capteurs industriels.

- Janvier 2025 : MTN Soudan du Sud a lancé l'eSIM pour 2,1 millions d'abonnés, ciblant les expatriés et les utilisateurs professionnels.

- Décembre 2024 : Orange Égypte a introduit l'eSIM avec jusqu'à 10 lignes par appareil, intégrée à la vérification de l'identité nationale.

- Décembre 2024 : Vodacom Afrique du Sud a étendu l'itinérance eSIM de vacances à 36 destinations africaines.

Périmètre du Rapport sur le Marché des eSIM en Afrique

| eSIM matérielle (MFF2, boîtier au niveau de la tranche, IP iSIM) |

| Logiciel de Gestion des eSIM |

| Services de Provisionnement à Distance des SIM |

| Smartphones et Téléphones Basiques |

| Tablettes et Ordinateurs Portables |

| Objets Connectés Portables |

| Modules M2M/IoT |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Électronique Grand Public |

| Automobile et Transport |

| Industrie et Fabrication |

| Logistique et Suivi des Actifs |

| Énergie et Services Publics |

| Santé et Objets Connectés Portables |

| Algérie |

| Kenya |

| Maroc |

| Afrique du Sud |

| Nigeria |

| Ghana |

| Égypte |

| Tanzanie |

| Reste de l'Afrique (Tunisie, Ouganda, Zambie, Sénégal, autres) |

| Par Offre | eSIM matérielle (MFF2, boîtier au niveau de la tranche, IP iSIM) |

| Logiciel de Gestion des eSIM | |

| Services de Provisionnement à Distance des SIM | |

| Par Type d'Appareil | Smartphones et Téléphones Basiques |

| Tablettes et Ordinateurs Portables | |

| Objets Connectés Portables | |

| Modules M2M/IoT | |

| Par Type de Réseau | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Par Secteur d'Utilisation Final | Électronique Grand Public |

| Automobile et Transport | |

| Industrie et Fabrication | |

| Logistique et Suivi des Actifs | |

| Énergie et Services Publics | |

| Santé et Objets Connectés Portables | |

| Par Pays | Algérie |

| Kenya | |

| Maroc | |

| Afrique du Sud | |

| Nigeria | |

| Ghana | |

| Égypte | |

| Tanzanie | |

| Reste de l'Afrique (Tunisie, Ouganda, Zambie, Sénégal, autres) |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des eSIM en Afrique en 2025 et quel est son CAGR jusqu'en 2030 ?

La taille du marché des eSIM en Afrique s'établit à 280,18 millions USD en 2025 et devrait croître à un CAGR de 3,60 % pour atteindre 334,35 millions USD d'ici 2030.

Quel pays est en tête des revenus eSIM en Afrique ?

L'Afrique du Sud détenait 19,20 % du total des revenus en 2024 en raison d'une forte pénétration des smartphones et de règles d'intégration claires.

Quel segment connaît la croissance la plus rapide dans l'espace eSIM en Afrique ?

Les connexions NB-IoT et LTE-M progressent à un CAGR de 16,17 % à mesure que les services publics et les sociétés minières déploient des capteurs basse consommation.

Pourquoi les objets connectés portables sont-ils importants pour les opérateurs africains ?

Les objets connectés portables enregistrent un CAGR de 12,19 % car les consommateurs urbains adoptent des montres connectées cellulaires pour le suivi de la santé et les paiements sans contact.

Quel est le principal obstacle à l'eSIM en Afrique ?

La réglementation fragmentée et le soutien limité des opérateurs de niveau 2 ralentissent le provisionnement à distance sur des marchés clés tels que le Nigeria et la Tanzanie.

Quelles entreprises dominent les plateformes de provisionnement ?

MTN, Vodacom, Orange, Airtel Africa et Safaricom contrôlent la plupart des plateformes, bien que de nouveaux entrants comme Workz et Kigen gagnent du terrain.

Dernière mise à jour de la page le: