Taille et Part du Marché Européen des Dispositifs de Soins du Diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du marché de l'année de base (2025) | 8.53 Milliards de dollars |

| Taille du Marché (2026) | 9.03 Milliards de dollars |

| Taille du Marché (2031) | 11.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Dispositifs de Soins du Diabète par Mordor Intelligence

La taille du marché européen des dispositifs de soins du diabète devrait croître de 8,53 milliards USD en 2025 à 9,03 milliards USD en 2026 et devrait atteindre 11,99 milliards USD d'ici 2031, à un CAGR de 5,85 % sur la période 2026-2031. La forte demande de données glycémiques en temps réel, l'adoption plus large de systèmes connectés d'administration d'insuline et des mesures de remboursement favorables se combinent pour soutenir la dynamique de croissance. L'élargissement de la couverture de la surveillance continue du glucose (SCG) dans les principaux systèmes de santé européens élargit la population traitée, tandis que les programmes pilotes d'hospitalisation à domicile accélèrent le passage de la gestion du diabète en milieu hospitalier à la gestion à distance. Les fabricants accordent la priorité aux capteurs SCG tout-en-un et aux pompes patch qui minimisent le temps de formation et améliorent l'observance, et les logiciels d'ajustement de dose basés sur l'intelligence artificielle passent des études pilotes à la pratique courante. L'intensité concurrentielle s'accroît à mesure que les leaders établis poursuivent des fusions axées sur l'échelle et que les nouveaux entrants agiles se concentrent sur la surveillance non invasive, créant un paysage équilibré qui récompense à la fois la profondeur de fabrication et la rapidité d'innovation.

Principaux Enseignements du Rapport

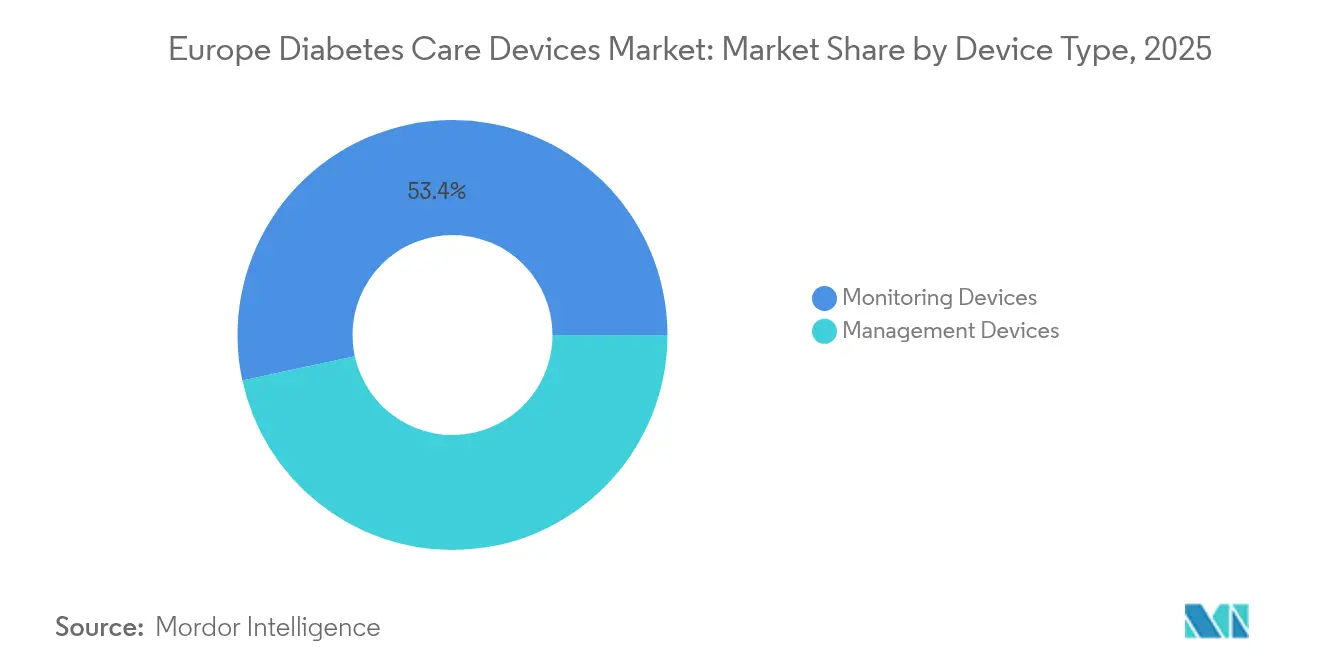

- Par type de dispositif, les dispositifs de surveillance ont dominé avec 53,40 % de la part du marché européen des dispositifs de soins du diabète en 2025, tandis que les dispositifs de gestion devraient se développer à un CAGR de 6,85 % jusqu'en 2031.

- Par type de patient, le segment du diabète de type 2 représentait 80,62 % de la taille du marché européen des dispositifs de soins du diabète en 2025 et devrait croître à un CAGR de 7,05 % jusqu'en 2031.

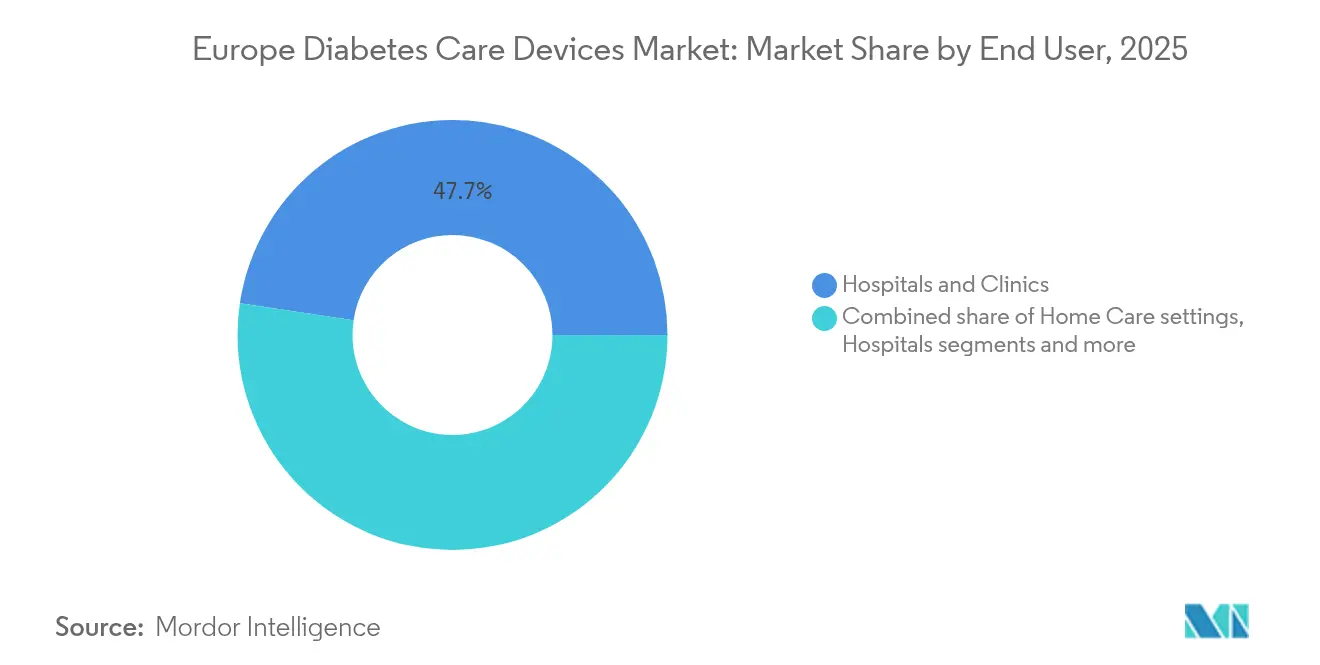

- Par utilisateur final, les hôpitaux et cliniques détenaient 47,65 % de la part du marché européen des dispositifs de soins du diabète en 2025 ; les soins à domicile représentent la trajectoire la plus rapide avec un CAGR de 8,55 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies de détail commandaient 53,72 % de la taille du marché européen des dispositifs de soins du diabète en 2025, tandis que les pharmacies en ligne devraient enregistrer la hausse la plus rapide avec un CAGR de 7,95 % au cours de la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Dispositifs de Soins du Diabète

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réformes Nationales de Remboursement Stimulant l'Adoption de la SCG en Allemagne et dans les Pays Nordiques | +2.1% | Allemagne, Pays nordiques | Moyen terme (2-4 ans) |

| Procédure Accélérée de l'UE MDR pour les « Stylos Intelligents » de Classe IIb Accélérant les Lancements de Produits | +1.2% | Europe | Court terme (≤ 2 ans) |

| Consolidation par Appels d'Offres des Prix des Bandelettes de Test en Europe du Sud | +0.8% | Espagne, Italie, Portugal, Grèce | Moyen terme (2-4 ans) |

| Augmentation de la Prévalence du Diabète de Type 1 Pédiatrique en Europe Centrale et Orientale Stimulant la Demande de Pompes Patch | +0.7% | Europe Centrale et Orientale | Long terme (≥ 4 ans) |

| Programmes Pilotes d'Hospitalisation à Domicile au Royaume-Uni et en France Stimulant les Kits de Surveillance à Distance | +1.1% | Royaume-Uni, France | Moyen terme (2-4 ans) |

| Mandats de Soutien à la Décision Basés sur l'IA en Espagne Augmentant les Ventes de Stylos Intelligents | +0.6% | Espagne, avec répercussions sur d'autres marchés de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réformes Nationales de Remboursement Stimulant l'Adoption de la SCG en Allemagne et dans les Pays Nordiques

L'assurance statutaire en Allemagne a élargi la couverture de la SCG à tous les patients insulino-dépendants au début de 2024, éliminant instantanément le principal obstacle financier. Le Danemark, la Suède et la Norvège ont suivi le mouvement, créant un cluster nordique unifié où le remboursement favorise désormais la surveillance par capteur plutôt que les bandelettes de test. La hausse des prescriptions qui en résulte encourage les fournisseurs à localiser l'assemblage des capteurs pour sécuriser les points d'appels d'offres et raccourcir les délais de livraison. Les prestataires de soins de santé révisent les parcours cliniques afin que l'initiation à la SCG intervienne dans les quatre semaines suivant le début de l'insulinothérapie, renforçant les liens entre les soins primaires et les cliniques de diabétologie. Les fabricants s'attendent à ce que les taux d'utilisation des dispositifs augmentent régulièrement au cours des trois prochaines années, à mesure que la familiarité des médecins s'accroît et que les applications d'autogestion des patients intègrent les dossiers de santé électroniques nationaux. La certitude du remboursement se traduit donc par des volumes plus élevés, des revenus plus prévisibles et un pouvoir de négociation plus fort pour les fournisseurs conformes.

Procédure Accélérée de l'UE MDR pour les « Stylos Intelligents » de Classe IIb Accélérant les Lancements de Produits

L'introduction en 2024 d'une procédure d'examen accélérée de douze à quinze mois pour les stylos à insuline connectés dans le cadre du Règlement de l'UE sur les Dispositifs Médicaux a réduit le délai moyen de mise sur le marché d'environ un tiers. Les principaux développeurs ont rapidement soumis des stylos compatibles Bluetooth qui capturent les données de dose, signalent les omissions et transmettent les informations aux tableaux de bord des médecins. Les premières approbations ont suscité une file d'attente de dépôts de suivi, signalant que le goulot d'étranglement réglementaire est peu susceptible de revenir prochainement. Les équipes marketing capitalisent sur le calendrier compressé en alignant les lancements européens sur les campagnes de marque mondiales, maximisant ainsi l'adoption initiale. Les formulaires nationaux qui hésitaient auparavant à rembourser les stylos premium réévaluent les modèles coût-bénéfice, car les gains d'observance dans le monde réel sont désormais plus faciles à quantifier. Collectivement, ces facteurs font de l'Europe le tremplin pour le matériel de nouvelle génération d'administration d'insuline.

Consolidation par Appels d'Offres des Prix des Bandelettes de Test en Europe du Sud

Les systèmes de santé publics en Espagne, en Italie, au Portugal et en Grèce sont passés à des appels d'offres centralisés pour les bandelettes de test de glycémie en 2024. L'Espagne a obtenu une réduction de prix de 35 %, et les trois autres marchés ont appliqué des objectifs comparables, obligeant les fabricants à privilégier la production allégée et les économies logistiques plutôt que les fonctionnalités premium. Le coût unitaire plus bas a déjà entraîné une augmentation mesurable de la consommation de bandelettes de test chez les patients qui restent en dehors des critères d'éligibilité à la SCG. Dans le même temps, la pression a déclenché des fusions entre des fournisseurs de bandelettes de niveau intermédiaire à la recherche d'économies d'échelle. Au cours du prochain cycle d'approvisionnement, la transparence des prix devrait réduire l'écart entre les formulaires nationaux et régionaux, donnant aux soumissionnaires multi-pays un avantage stratégique dans l'allocation des volumes. L'Europe du Sud représente donc à la fois un défi en termes de marges et une opportunité de volume pour le marché européen des dispositifs de soins du diabète.

Programmes Pilotes d'Hospitalisation à Domicile au Royaume-Uni et en France Stimulant les Kits de Surveillance à Distance

Le Service National de Santé du Royaume-Uni a étendu son initiative de « service hospitalier virtuel » pour inclure le diabète traité à l'insuline en 2024, tandis que la France a intégré la surveillance du diabète dans son réseau d'« Hospitalisation à Domicile ». Les deux programmes regroupent des capteurs SCG en temps réel, des stylos à insuline connectés et des portails de téléconsultation dans un kit clé en main livré aux patients dans les 48 heures suivant leur sortie. Les premières données montrent 25 % de réadmissions liées au diabète en moins, soutenant une mise à l'échelle supplémentaire jusqu'en 2026. Les fournisseurs bénéficient d'accords d'achat en gros qui garantissent des volumes minimaux et simplifient la surveillance post-commercialisation. À mesure que les modèles de services hospitaliers virtuels migrent vers d'autres membres de l'UE, la surveillance à distance s'impose comme un pilier central de la politique de soins chroniques, élargissant davantage le marché européen des dispositifs de soins du diabète.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Taux de TVA Divergents sur les Dispositifs par rapport aux Consommables Faussant l'Économie de l'Autosurveillance de la Glycémie | -0.7% | Union Européenne | Moyen terme (2-4 ans) |

| Règles de Résidence des Données Limitant les Plateformes SCG en Nuage dans la Région DACH | -0.9% | Allemagne, Autriche, Suisse | Moyen terme (2-4 ans) |

| Processus d'Évaluation des Technologies de Santé Fragmentés Retardant le Financement des Pompes à Insuline en Italie et en Espagne | -0.5% | Italie, Espagne | Court terme (≤ 2 ans) |

| Réglementations sur l'Élimination des Déchets de Capteurs Augmentant le Coût de Possession au Benelux | -0.3% | Belgique, Pays-Bas, Luxembourg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux de TVA Divergents sur les Dispositifs par rapport aux Consommables Faussant l'Économie de l'Autosurveillance de la Glycémie

La TVA réduite sur les glucomètres mais la TVA pleine sur les bandelettes de test dans plusieurs États membres de l'UE gonfle les coûts à vie pour l'autosurveillance de la glycémie. Les patients peuvent différer les tests ou étirer l'utilisation des bandelettes, compromettant le contrôle glycémique. Les fabricants font pression pour des régimes de TVA harmonisés sur les dispositifs médicaux, mais les progrès législatifs restent lents. Dans l'intervalle, des offres groupées de bandelettes à bas prix et des modèles d'abonnement visent à préserver la fréquence des tests. Jusqu'à ce que la parité fiscale soit atteinte, l'économie de la surveillance par bandelettes limitera le potentiel de croissance du segment au sein du marché européen des dispositifs de soins du diabète[2]Source : Commission Européenne, « Orientation sur la Procédure Accélérée du Règlement sur les Dispositifs Médicaux », europa.eu.

Règles de Résidence des Données Limitant les Plateformes SCG en Nuage dans la Région DACH

L'Allemagne, l'Autriche et la Suisse exigent que les données de santé personnelles restent sur des serveurs nationaux. Les fournisseurs de SCG ont dû construire des hébergements spécifiques à chaque pays, ajoutant 25 à 30 % aux coûts d'exploitation et retardant les fonctionnalités avancées en nuage telles que l'analyse prédictive. Les petits fournisseurs reportent souvent ou annulent leurs lancements, réduisant le choix pour les cliniciens et les patients. Des efforts pour aligner les normes européennes en matière de nuage sont en cours, mais toute assouplissement est peu probable avant 2027. L'effet immédiat est une pénétration plus lente des SCG entièrement connectés en nuage dans l'un des marchés du diabète les plus aisés d'Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : La Surveillance Domine ; La Gestion Gagne du Terrain

Le segment de la surveillance a capturé 53,40 % du marché européen des dispositifs de soins du diabète en 2025, reflétant la primauté des données glycémiques précises dans la thérapie quotidienne. Les systèmes SCG représentent désormais la majorité des revenus de surveillance car ils fournissent des lectures continues et indolores et s'intègrent parfaitement aux smartphones et aux tableaux de bord hospitaliers. La pénétration de la SCG s'est accélérée une fois que le remboursement s'est étendu au-delà du type 1 à tous les patients traités à l'insuline. Les fournisseurs se différencient par la durée de port du capteur, le fonctionnement sans calibration et la connectivité directe avec les montres connectées, signalant une disparition progressive des glucomètres par piqûre au doigt pour la mesure régulière.

Les dispositifs de gestion représentent un pool de revenus plus petit mais devraient progresser à un CAGR de 6,85 % jusqu'en 2031. Les systèmes automatisés d'administration d'insuline qui combinent les données SCG avec des algorithmes en boucle fermée illustrent cette dynamique. Il en résulte une convergence plus étroite des catégories matérielles traditionnellement séparées en écosystèmes unifiés capables d'un contrôle glycémique autonome. À mesure que la précision des algorithmes s'améliore, les payeurs considèrent de plus en plus les systèmes avancés pompe-capteur comme un investissement qui compense les futurs coûts de complications. Par conséquent, les dispositifs de gestion réduiront l'écart avec les outils de surveillance et pourraient même les dépasser en valeur vers la fin de la décennie, remodelant le centre de gravité concurrentiel au sein du marché européen des dispositifs de soins du diabète.

Par Type de Patient : L'Échelle du Type 2 Oriente les Priorités de Conception

Les patients atteints de diabète de type 2 représentaient 80,62 % de la taille du marché européen des dispositifs de soins du diabète en 2025, soulignant un changement de paradigme de l'ingénierie centrée sur le type 1 vers des cas d'usage plus larges de santé métabolique. La simplicité, les facteurs de forme discrets et la faible charge de formation guident les feuilles de route des produits destinés à cette cohorte. Les capteurs connectés qui s'associent aux applications de suivi alimentaire séduisent les utilisateurs de type 2 soucieux des retours sur leur mode de vie plutôt que d'une titration intensive de l'insuline. Comme les directives nationales encouragent désormais la SCG même pour les schémas d'insuline basale, les fabricants de dispositifs lancent des capteurs à prix abordable qui maintiennent une précision de base tout en omettant les fonctionnalités premium.

Le diabète de type 1 conserve une influence disproportionnée sur l'innovation de rupture. Les systèmes hybrides en boucle fermée ont été perfectionnés dans la population pédiatrique de type 1 avant d'être étendus aux utilisateurs adultes et, plus récemment, à certains sous-groupes de type 2. Pendant ce temps, le diabète gestationnel commence à attirer des solutions sur mesure qui mettent l'accent sur un démarrage rapide et des modèles d'abonnement par trimestre. Collectivement, la diversification par type de patient élargit le marché européen des dispositifs de soins du diabète et atténue la dépendance à l'égard d'un seul parcours thérapeutique.

Par Utilisateur Final : Les Hôpitaux Ancrent ; Les Soins à Domicile Accélèrent

Les hôpitaux et cliniques détenaient 47,65 % de la part du marché européen des dispositifs de soins du diabète en 2025 grâce à leur rôle central dans le diagnostic, l'initiation aux dispositifs et le traitement intensif. Les centres multidisciplinaires du diabète au sein des systèmes hospitaliers facilitent le transfert instantané de données des moniteurs de chevet vers les dossiers de santé électroniques, permettant des parcours de soins en boucle fermée. L'approvisionnement institutionnel reste un canal de volume stable pour les fournisseurs, notamment pour la SCG en milieu hospitalier utilisée lors d'une corticothérapie ou d'un contrôle glycémique post-opératoire.

Les soins à domicile, cependant, sont prêts pour l'expansion la plus rapide avec un CAGR de 8,55 %. Les programmes d'hospitalisation à domicile, les réseaux de soins infirmiers communautaires et les abonnements de capteurs directs aux patients érodent les barrières historiques entre l'accès aux technologies en milieu hospitalier et ambulatoire. Les outils d'insertion conviviaux, les tutoriels vidéo intégrés et la récommande automatisée de consommables rendent l'autogestion plus réalisable que jamais. Pour les payeurs, chaque admission évitée souligne la logique économique de la fourniture de dispositifs centrée sur le domicile, élargissant davantage le marché européen des dispositifs de soins du diabète.

Par Canal de Distribution : Dominance du Détail et Dynamique en Ligne

Les pharmacies de détail ont capturé 53,72 % de la taille du marché européen des dispositifs de soins du diabète en 2025, tirant parti de leurs solides capacités de conseil en magasin et de leurs flux de remboursement établis. De nombreuses grandes chaînes dédient désormais du personnel spécialisé à la pose de capteurs et à la formation aux stylos intelligents, allant au-delà de la simple dispensation vers des services holistiques de gestion des maladies. L'intégration avec les plateformes de prestations pharmaceutiques permet des vérifications rapides d'éligibilité et un calcul instantané du ticket modérateur au comptoir, fluidifiant le parcours patient.

Les pharmacies en ligne et le commerce électronique direct aux consommateurs ont enregistré un CAGR de 7,95 % et sont en bonne voie pour gagner des parts à mesure que les flux de prescription à domicile deviennent courants. Les lois sur la consultation à distance adoptées dans plusieurs États membres de l'UE pendant la pandémie restent en vigueur, légitimant la prescription virtuelle. Les fournisseurs, à leur tour, adaptent les emballages aux réseaux de coursiers, ajoutant des scellés inviolables et des codes QR d'intégration interactifs. À mesure que l'accès au haut débit s'étend et que la culture numérique progresse, les canaux en ligne convertiront les commandes d'essai motivées par la commodité en plans d'abonnement à forte rétention, multipliant leur contribution au marché européen des dispositifs de soins du diabète.

Analyse Géographique

L'Allemagne a capturé 25,12 % de la part du marché européen des dispositifs de soins du diabète en 2025, lui conférant la plus grande participation nationale au marché européen des dispositifs de soins du diabète. L'extension de l'assurance maladie statutaire pour couvrir la surveillance continue du glucose pour tous les patients insulino-dépendants a supprimé les restrictions antérieures liées au type de thérapie et a créé une forte demande. Environ 1,2 million d'Allemands sous insulinothérapie représentent désormais une base adressable immédiate pour les stylos connectés et les systèmes en boucle fermée. Les centres allemands qui ont piloté l'administration automatisée d'insuline ont signalé des améliorations mesurables des résultats glycémiques, renforçant davantage le plaidoyer des médecins pour ces dispositifs. Néanmoins, les exigences strictes de résidence des données dans la région DACH obligent les fabricants à financer une infrastructure en nuage localisée, augmentant les coûts d'exploitation de 25 à 30 % et tempérant l'expansion des marges à court terme.

La France détenait 9,55 % de la taille du marché européen des dispositifs de soins du diabète en 2025, bénéficiant d'un modèle de remboursement centralisé qui achemine rapidement les dispositifs innovants vers le canal d'hospitalisation à domicile. Le programme d'« Hospitalisation à Domicile » intègre la surveillance continue du glucose et l'administration connectée d'insuline, créant des voies de distribution alternatives et stimulant une adoption cohérente dans les zones métropolitaines. Au Royaume-Uni, l'initiative de service hospitalier virtuel du Service National de Santé couvre désormais plus de 50 établissements et place la surveillance du diabète au cœur des programmes pilotes de soins à distance, mais les dépassements budgétaires tels que le dépassement annuel de 2,5 millions GBP dans le Service National de Santé de Fife illustrent la pression financière malgré de solides résultats cliniques.

L'Europe du Sud présente un tableau contrasté : l'Espagne impose le soutien à la décision basé sur l'IA dans les hôpitaux publics tandis que l'approvisionnement en bandelettes par appels d'offres a réduit les coûts de test de 35 %, et l'autorité de régulation italienne AIFA exige encore 18 à 24 mois de données probantes en vie réelle post-commercialisation, ralentissant les déploiements. Les pays d'Europe Centrale et Orientale font face à une croissance annuelle de la prévalence pédiatrique du Diabète de Type 1 de 3 à 4 %, incitant la Pologne, la République Tchèque et la Hongrie à prioriser les pompes patch adaptées aux morphologies plus petites. Collectivement, ces paysages politiques divergents signifient que si le marché européen des dispositifs de soins du diabète continue de croître, les fabricants doivent orchestrer des stratégies d'accès au marché hautement localisées pour capter efficacement la demande incrémentale.

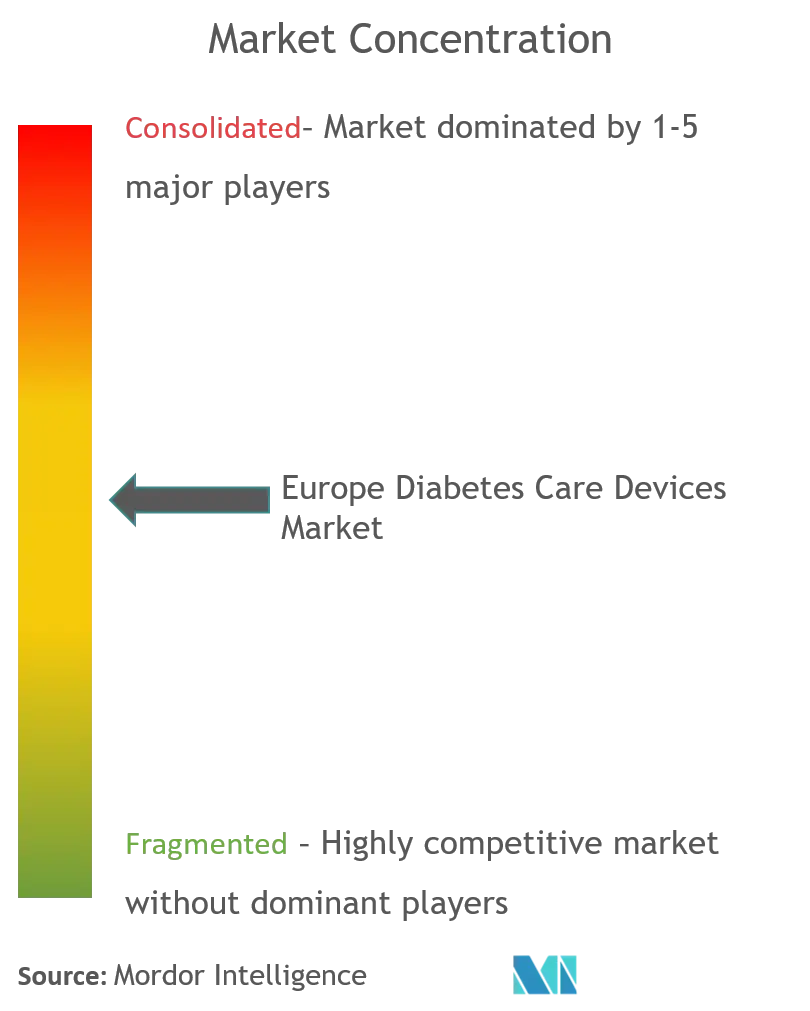

Paysage Concurrentiel

La structure concurrentielle est modérément concentrée : Abbott, Medtronic, Dexcom, Roche et Novo Nordisk détiennent ensemble environ 65 % du chiffre d'affaires global. Abbott réinvestit systématiquement des pourcentages à deux chiffres de ses revenus de dispositifs dans la R&D de capteurs et a enregistré une croissance des ventes de soins du diabète de plus de 20 % en 2024, portée par l'élargissement du remboursement du capteur Libre. Medtronic répond avec la simplicité d'une plateforme unique, ayant unifié pompe, capteur et application en un écosystème tout-en-un ; l'obtention du marquage CE pour son capteur jetable en 2024 a ouvert un accès immédiat au marché dans plusieurs États membres de l'UE. Dexcom se concentre sur la miniaturisation itérative des capteurs, soutenue par des dépenses de R&D soutenues divulguées dans les dépôts auprès de la SEC, et maintient de solides programmes d'engagement des spécialistes cliniques.

La consolidation stratégique reste active. L'acquisition par Novo Nordisk d'installations de remplissage-finition en Belgique, en Italie et aux États-Unis pour 11 milliards USD sécurise la résilience de l'approvisionnement et souligne un engagement à long terme envers des solutions de thérapie combinée associant dispositifs et insuline injectable. Cardinal Health, géant de la chaîne d'approvisionnement cardiovasculaire, a élargi son empreinte européenne dans le diabète en acquérant un groupe établi de distribution de capteurs, reflétant l'appétit des distributeurs pour une intégration verticale protectrice des marges. Pendant ce temps, des start-ups issues de spin-offs universitaires ciblent des capteurs implantables multi-mois et la spectroscopie photonique du glucose. Bien qu'encore en phase pré-réglementaire, ces entrants injectent une tension concurrentielle en promettant moins de consommables et un coût à vie plus faible.

L'intelligence artificielle est le nouveau facteur de différenciation. Les plateformes établies intègrent désormais des alertes prédictives qui modélisent la glycémie 30 à 60 minutes à l'avance, visant à réduire l'hypoglycémie nocturne et les excursions post-prandiales. Les partenariats entre les fabricants de dispositifs et les fournisseurs d'analyse en nuage accélèrent les mises à jour d'algorithmes, faisant de la propriété des données une ressource stratégique. Les fournisseurs capables d'équilibrer la conformité réglementaire avec une itération logicielle agile revendiquent des niveaux de remboursement premium. Au fil du temps, le soutien à la décision clinique basé sur l'IA est susceptible d'élever la barre de performance pour tous les participants, contraignant les retardataires soit à licencier des algorithmes, soit à céder des parts au sein du marché européen des dispositifs de soins du diabète.

Leaders du Secteur Européen des Dispositifs de Soins du Diabète

Roche Diabetes Care

Medtronic PLC

Novo Nordisk A/S

Dexcom Inc.

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Novo Nordisk a acquis trois sites de remplissage-finition auprès de Catalent pour 11 milliards USD afin d'étendre la capacité mondiale de fabrication de thérapies contre le diabète

- Juin 2022 : Cequr, le leader de la technologie portable pour le diabète, a lancé son dispositif d'administration d'insuline le plus récent et le plus innovant, l'Insulin Pen 2.0TM. Le stylo est suffisamment petit pour être toujours porté sur le corps de l'utilisateur, et il dispose également d'un glucomètre intégré permettant aux utilisateurs de suivre leur glycémie tout au long de la journée.

Périmètre du Rapport sur le Marché Européen des Dispositifs de Soins du Diabète

Les dispositifs de soins du diabète sont le matériel, l'équipement et les logiciels utilisés par les patients diabétiques pour réguler la glycémie, prévenir les complications du diabète, alléger le fardeau du diabète et améliorer la qualité de vie. Le marché européen des dispositifs de soins du diabète est segmenté en dispositifs de surveillance, dispositifs de gestion et géographie. Le rapport offre la valeur (en USD) et le volume (en unités) pour les segments ci-dessus.

| Dispositifs de Surveillance | Autosurveillance de la Glycémie | Dispositifs Glucomètres |

| Bandelettes de Test | ||

| Lancettes | ||

| Surveillance Continue du Glucose | Capteurs | |

| Durables | ||

| Dispositifs de Gestion | Pompes à Insuline | Dispositif de Pompe à Insuline |

| Réservoir de Pompe à Insuline | ||

| Set de Perfusion | ||

| Seringues à Insuline | ||

| Stylos à Insuline | ||

| Injecteurs à Jet | ||

| Diabète de Type 1 |

| Diabète de Type 2 |

| Diabète Gestationnel et Autres |

| Hôpitaux et Cliniques |

| Soins à Domicile |

| Centres de Chirurgie Ambulatoire |

| Pharmacies et Chaînes de Détail |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Commerce Électronique Direct aux Consommateurs |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Reste de l'Europe |

| Par Type de Dispositif | Dispositifs de Surveillance | Autosurveillance de la Glycémie | Dispositifs Glucomètres |

| Bandelettes de Test | |||

| Lancettes | |||

| Surveillance Continue du Glucose | Capteurs | ||

| Durables | |||

| Dispositifs de Gestion | Pompes à Insuline | Dispositif de Pompe à Insuline | |

| Réservoir de Pompe à Insuline | |||

| Set de Perfusion | |||

| Seringues à Insuline | |||

| Stylos à Insuline | |||

| Injecteurs à Jet | |||

| Par Type de Patient | Diabète de Type 1 | ||

| Diabète de Type 2 | |||

| Diabète Gestationnel et Autres | |||

| Par Utilisateur Final | Hôpitaux et Cliniques | ||

| Soins à Domicile | |||

| Centres de Chirurgie Ambulatoire | |||

| Pharmacies et Chaînes de Détail | |||

| Par Canal de Distribution | Pharmacies Hospitalières | ||

| Pharmacies de Détail | |||

| Pharmacies en Ligne | |||

| Commerce Électronique Direct aux Consommateurs | |||

| Par Pays | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché Européen des Dispositifs de Soins du Diabète ?

La taille du Marché Européen des Dispositifs de Soins du Diabète devrait atteindre 9,03 milliards USD en 2026 et croître à un CAGR de 5,85 % pour atteindre 11,99 milliards USD d'ici 2031.

Quelle est la taille actuelle du Marché Européen des Dispositifs de Soins du Diabète ?

En 2026, la taille du Marché Européen des Dispositifs de Soins du Diabète devrait atteindre 9,03 milliards USD.

Quels sont les acteurs clés du Marché Européen des Dispositifs de Soins du Diabète ?

Roche Diabetes Care, Medtronic PLC, Novo Nordisk A/S, Dexcom Inc. et Abbott sont les principales entreprises opérant sur le Marché Européen des Dispositifs de Soins du Diabète.

Quelles années couvre ce Marché Européen des Dispositifs de Soins du Diabète, et quelle était la taille du marché en 2025 ?

En 2025, la taille du Marché Européen des Dispositifs de Soins du Diabète était estimée à 8,53 milliards USD. Le rapport couvre la taille historique du Marché Européen des Dispositifs de Soins du Diabète pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché Européen des Dispositifs de Soins du Diabète pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: