Taille et Part du Marché Européen des Soins Capillaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 24.98 Milliards de dollars |

| Taille du Marché (2026) | 25.15 Milliards de dollars |

| Taille du Marché (2031) | 30.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

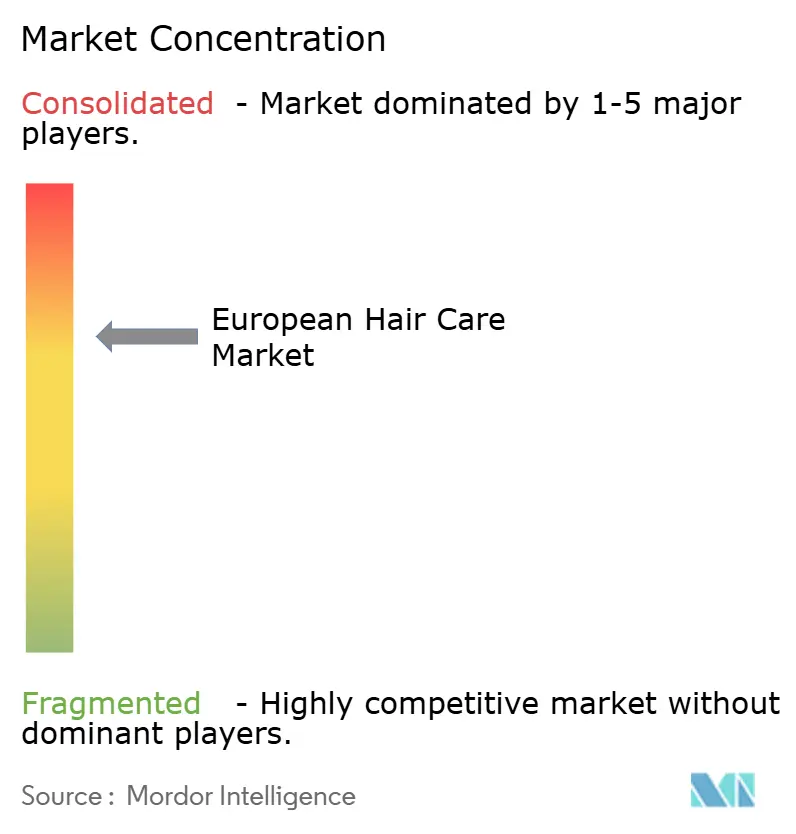

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Soins Capillaires par Mordor Intelligence

La taille du marché européen des soins capillaires devrait passer de 24,98 milliards USD en 2025 à 25,15 milliards USD en 2026 et devrait atteindre 30,94 milliards USD d'ici 2031, à un TCAC de 4,23 % sur la période 2026-2031. Les consommateurs européens orientent le marché des soins capillaires vers des options plus saines et plus innovantes, façonnées par des réglementations plus strictes et des habitudes d'achat avisées. Si les shampoings restent populaires, les produits coiffants multifonctionnels avec protection thermique et ingrédients botaniques connaissent une forte progression pour répondre aux modes de vie actifs. Des marques comme Alterra de Rossmann et Alverde de dm dominent la scène naturelle en Allemagne, proposant des produits biologiques abordables que les acheteurs scannent en ligne pour vérifier la pureté des ingrédients. En France, les acheteurs éco-responsables se tournent vers des gammes biologiques certifiées, consultant des bases de données pour éviter les formules conventionnelles. Les produits de luxe comme Kérastase et Olaplex se distinguent pour la réparation des cheveux abîmés, offrant des résultats dignes d'un salon justifiant leur prix premium. Des réglementations en matière de durabilité comme la Directive 2024/825 exigent des preuves écologiques concrètes, tandis que les contrôles des eaux usées stimulent le développement de shampoings innovants et plus propres par les marques indépendantes. Des plateformes comme Douglas stimulent la croissance en ligne grâce à la mise en correspondance par intelligence artificielle et aux recharges, permettant aux consommateurs de se faire livrer à domicile sans passer par les magasins. Les consommateurs agissent en privilégiant les produits certifiés par des tiers, en évitant les amendes liées aux fausses allégations et en choisissant des options rechargeables pour réduire les déchets, favorisant ainsi des routines capillaires plus saines et plus écologiques dans toute la région.

Points Clés du Rapport

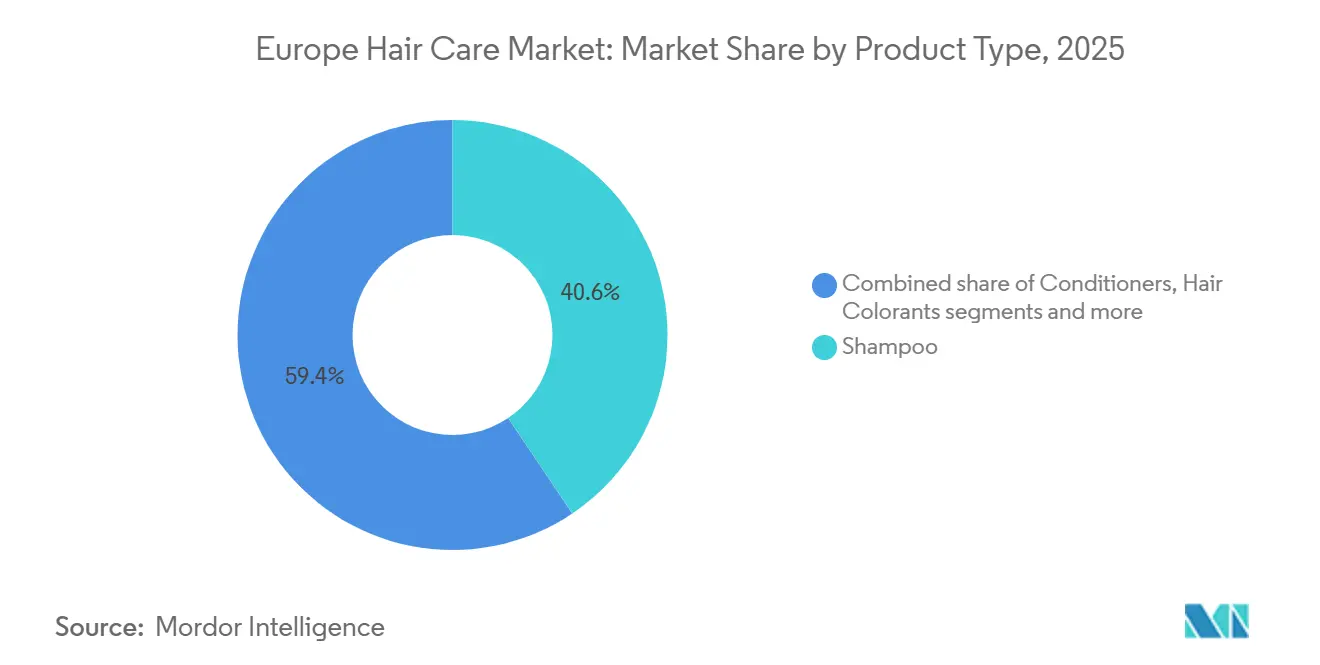

- Par type de produit, le shampoing représentait 40,59 % de la taille du marché européen des soins capillaires en 2025, tandis que les produits coiffants devraient se développer à un TCAC de 4,59 % jusqu'en 2031.

- Par catégorie, les produits conventionnels représentaient 73,28 % de la taille du marché européen des soins capillaires en 2025, mais les produits biologiques devraient croître de 4,91 % par an.

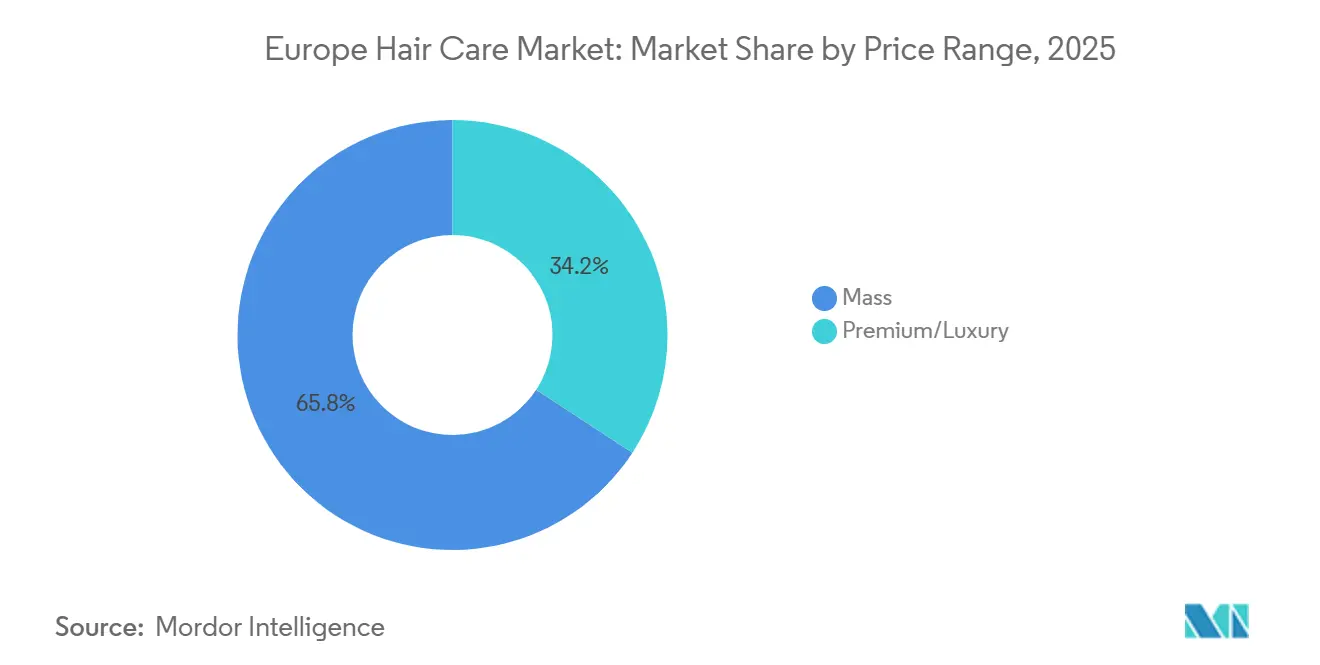

- Par gamme de prix, les produits grande consommation détenaient 65,78 % de la part du marché européen des soins capillaires en 2025 ; le segment luxe/premium devrait afficher un TCAC de 5,08 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés détenaient une part de 36,87 % en 2025, tandis que les ventes en ligne progressent de 5,54 % par an.

- Par géographie, l'Allemagne détenait 22,92 % de la part du marché européen des soins capillaires en 2025 ; l'Espagne devrait afficher un TCAC de 4,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Soins Capillaires

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population stimulant la demande de solutions anti-chute et de couverture des cheveux gris | +0.8% | Allemagne, Italie, France, Benelux et pays nordiques | Long terme (≥ 4 ans) |

| Influence des réseaux sociaux et du marketing numérique | +1.2% | Royaume-Uni, Allemagne et Espagne | Court terme (≤ 2 ans) |

| Préférence croissante pour les soins capillaires biologiques et à base de plantes | +0.9% | Allemagne, France, Pays-Bas et Suède | Moyen terme (2-4 ans) |

| Essor des shampoings multifonctionnels avec des ingrédients actifs innovants | +0.7% | Allemagne, Royaume-Uni, France et Italie | Moyen terme (2-4 ans) |

| Allégations « anti-pollution » liées au climat dans le cadre du Pacte vert européen | +0.5% | France, Italie, Pologne (centres urbains) | Moyen terme (2-4 ans) |

| Demande croissante de soins capillaires personnalisés par intelligence artificielle | +0.6% | Royaume-Uni, Allemagne, France et pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les soins capillaires biologiques et à base de plantes

Les consommateurs européens se tournent rapidement vers les soins capillaires biologiques et à base de plantes, privilégiant des formules propres et naturelles par rapport aux options traditionnelles, à mesure que la sensibilisation à la sécurité des ingrédients et à la durabilité progresse. Les acheteurs allemands sont à la pointe de cette tendance, vérifiant systématiquement les produits dans les bases de données BDIH et Ecocert avant de passer en caisse, tandis que la gamme Alterra certifiée Natrue de Rossmann démontre comment les produits biologiques abordables prospèrent grâce à un approvisionnement direct auprès de coopératives botaniques offrant qualité sans prix de luxe. La science soutient des ingrédients populaires comme l'huile d'argan, riche en tocophérols qui protègent les cheveux traités chimiquement des dommages, rendant ces choix attrayants pour la réparation et l'entretien quotidiens. La France et les Pays-Bas affichent la plus forte pénétration du bio, avec des détaillants spécialisés comme Biocoop et Ekoplaza consacrant des rayons entiers aux formulations sans sulfate et sans silicone qui répondent aux attentes des acheteurs soucieux de leur santé. Le Règlement européen sur les cosmétiques Annexe II interdit plus de 1 600 substances agressives, établissant une solide base de beauté propre, tandis que les futurs passeports numériques d'ingrédients permettront de retracer chaque lot jusqu'à son exploitation agricole d'origine, renforçant la transparence et la confiance des consommateurs [1]Source : Agence européenne des produits chimiques, "cosmetics-prohibited-subs - ECHA - Union européenne", echa.europa.eu. Ce soutien réglementaire, combiné à des chaînes d'approvisionnement arrivées à maturité et à la demande des consommateurs pour des produits naturels certifiés, positionne les soins capillaires biologiques pour une surperformance durable dans les circuits de vente au détail, de commerce électronique et professionnels.

Influence des réseaux sociaux et du marketing numérique

Les réseaux sociaux et le marketing numérique ont transformé le marché européen des soins capillaires de manière transparente, associant découverte et achats instantanés grâce à des contenus viraux et à des intégrations intelligentes sur les plateformes. Selon l'Union européenne, le pourcentage d'acheteurs en ligne en Europe a augmenté pour atteindre 77 % en 2024 [2]Source : Union européenne, "Statistiques sur le commerce électronique pour les particuliers", ec.europa.eu. Par exemple, le hashtag #hairtok de TikTok a cumulé des milliards de vues fin 2025, où des micro-influenceurs présentaient en 60 secondes des démonstrations de masques réparateurs et de routines pour les boucles, propulsant Olaplex du statut de produit exclusif aux salons à celui d'incontournable des pharmacies grâce à des avant/après authentiques d'utilisateurs qui surpassaient les publicités traditionnelles. De même, le Groupe Douglas a transformé les soins capillaires en sa catégorie premium à la croissance la plus rapide en intégrant directement des liens d'influenceurs sur les pages produits, permettant des livraisons le jour même qui convertissent les consultations en achats. Cette tendance s'étend aux marques maîtrisant la réactivité rapide ; par exemple, le brume coiffante OI de Davines a explosé via les reels Instagram, mettant en valeur son éclat d'origine végétale, tandis que Syoss de Henkel a dominé avec le défi TikTok #SyossSalonAtHome, suscitant des transformations de couleur par les utilisateurs et des pics de ventes en ligne. En Espagne et en Italie, les rituels de soin du cuir chevelu de Briogeo ont gagné en popularité grâce à des influenceurs locaux, et L'Oréal Paris a consolidé sa domination sur YouTube avec des tutoriels en France et en Allemagne. Ces exemples soulignent comment les nouvelles règles de l'Union européenne exigeant la divulgation des partenariats rémunérés dans les 3 premières secondes renforcent la confiance, permettant aux consommateurs de suivre les tendances, de vérifier les avis des créateurs et de saisir des offres générées par le fil d'actualité tout en contournant entièrement les magasins physiques.

Demande croissante de soins capillaires personnalisés par intelligence artificielle

Les consommateurs européens de soins capillaires recherchent de plus en plus des solutions sur mesure adaptées à leur type de cheveux, leur mode de vie et leurs préoccupations spécifiques, alimentant l'adoption rapide de la personnalisation par intelligence artificielle et des formulations personnalisées. Des marques comme Prose et Function of Beauty se distinguent en analysant les questionnaires des utilisateurs sur la porosité, la santé du cuir chevelu et les habitudes de coiffage pour créer des shampoings et après-shampooings sur mesure, offrant des résultats notables. Les consommateurs apprécient la façon dont les outils d'essayage virtuel de Beauty Genius de L'Oréal ou de l'application Kérastase utilisent la vision par ordinateur pour recommander des couleurs assorties et des ensembles de soins, comblant le fossé entre les achats en ligne et la précision du salon. Cette demande prospère à mesure que les chatbots d'intelligence artificielle sur des plateformes comme Douglas et Sephora élaborent des routines personnalisées suggérant des sérums anti-frisottis pour l'humidité espagnole ou des agents réparateurs pour les cheveux colorés, tandis que les modèles d'abonnement assurent un réapprovisionnement régulier sans surachat. Des technologies respectueuses de la vie privée comme le traitement sur l'appareil répondent aux préoccupations relatives aux données, renforçant la confiance des acheteurs allemands et français qui privilégient une personnalisation sécurisée. Avec l'intégration de ces outils sur les plateformes de commerce électronique, les consommateurs bénéficient de parcours d'achat plus courts, d'un abandon de panier réduit et d'une satisfaction accrue, stimulant une croissance à deux chiffres pour les soins capillaires personnalisés dans les segments grande consommation, premium et professionnel, la personnalisation devenant un standard incontournable.

Essor des shampoings multifonctionnels avec des ingrédients actifs innovants

Les consommateurs exigent désormais des solutions tout-en-un qui traitent plusieurs problèmes en un seul lavage, propulsant les shampoings multifonctionnels au premier plan, car les modes de vie actifs privilégient l'efficacité aux produits à usage unique. Des marques comme l'Elvive 6-en-1 de L'Oréal et les gammes Schwarzkopf 3D Miracle de Henkel associent nettoyage, protection thermique, apaisement du cuir chevelu et technologie de fixation de la couleur, séduisant les consommateurs qui jonglent entre coiffage, réparation et hydratation sans multiplier les étapes. Des ingrédients tels que les peptides réparateurs, la caféine pour la stimulation des follicules et les agents texturants d'origine végétale offrent des résultats dignes d'un salon à domicile, rendant ces formules idéales pour les cheveux vieillissants, les cheveux colorés ou les régions sujettes à l'humidité comme l'Espagne. Cette évolution reflète des routines plus larges dans lesquelles les consommateurs recherchent des actifs éprouvés soutenus par des études, tels que la kératine hydrolysée et les complexes d'acides aminés qui peuvent augmenter la résistance à la traction des cheveux de 12 % à 15 %, adaptés aux horaires de travail hybrides et aux cycles de lavage fréquents. À mesure que les formulations évoluent avec la kératine bio-fermentée et les prébiotiques équilibrant le microbiome, les shampoings multifonctionnels gagnent des parts sur les catégories traditionnelles, offrant aux acheteurs pressés des améliorations visibles et de la valeur en un seul rituel simplifié.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis réglementaires | -0.6% | À l'échelle de l'Union européenne | Moyen terme (2-4 ans) |

| Concurrence des marques distributeurs dans les pharmacies et les discounters | -0.9% | Allemagne, Pologne, Espagne et Belgique | Court terme (≤ 2 ans) |

| Produits contrefaits et importations parallèles | -0.7% | Royaume-Uni, Italie, Espagne et Europe de l'Est | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs face aux allégations d'écoblanchiment | -0.5% | Allemagne, Pays-Bas, Suède et France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires

Les marques européennes de soins capillaires font face à des obstacles réglementaires croissants qui ralentissent l'innovation et augmentent les coûts, notamment en ce qui concerne les allégations environnementales et les contrôles de la pollution qui exigent des preuves rigoureuses plutôt que de simples promesses marketing. La Directive (UE) 2024/825, en vigueur depuis mars 2024, interdit les étiquettes vagues « écologique » ou « vert » sur les shampoings à moins d'être soutenues par des certifications tierces, avec des amendes pouvant atteindre 4 % du chiffre d'affaires annuel pour les icônes de feuilles ou les déclarations de durabilité non étayées [3]Source : Le Gouvernement luxembourgeois, "Directive UE sur l'autonomisation des consommateurs (EmpCo)", gouvernement.lu. Les consommateurs bénéficient d'une plus grande clarté, mais les petits acteurs du bio peinent car la directive sur les eaux usées classe les cosmétiques comme pollueurs, les obligeant à financer 80 % des systèmes d'élimination des micropolluants qu'ils ne peuvent pas facilement se permettre à petite échelle. Ces règles ont un impact plus fort en pratique. L'Office fédéral de l'environnement allemand (UBA) pilote des passeports numériques de produits, reliant chaque flacon à son empreinte carbone et à son approvisionnement, nécessitant des mises à niveau coûteuses des systèmes de planification des ressources d'entreprise qui marginalisent les fabricants sous contrat. La révision en cours du Règlement européen sur les cosmétiques ajoute de l'incertitude autour des étiquettes numériques, des obligations de recharge et des évaluations d'impact, retardant les lancements dans l'attente de clarifications. Si ces mesures protègent les consommateurs contre l'écoblanchiment et la pollution, dans le marché européen des soins capillaires, très concurrentiel et consolidé, elles créent des barrières pour les nouveaux entrants agiles, favorisent les géants conformes comme L'Oréal et poussent les entreprises de taille intermédiaire vers des formulations conservatrices plutôt que vers des produits naturels audacieux.

Produits contrefaits et importations parallèles

Les places de marché en ligne sont confrontées à une recrudescence de shampoings contrefaits, qui sapent la confiance des consommateurs et freinent la croissance du marché. Les produits de soins capillaires contrefaits et les importations parallèles drainent environ 3 milliards EUR par an du marché légitime des cosmétiques en Europe, soit l'équivalent de 4,8 % du total des ventes, exploitant des lacunes réglementaires qui permettent aux concentrés de qualité salon de s'écouler dans les chaînes de discount sans contrôle [4]Source : Office de l'Union européenne pour la propriété intellectuelle, "Les produits contrefaits coûtent aux industries de l'UE des milliards d'euros et des milliers d'emplois chaque année", euipo.europa.eu. Ces contrefaçons prospèrent car les règles d'épuisement régional permettent aux négociants parallèles de réacheminer des formules premium avec des remises de 20 à 30 %, tandis que les autorités douanières testent moins de 2 % des expéditions entrantes en raison de capacités de laboratoire limitées, laissant passer des lots toxiques vers les places de marché en ligne et les détaillants bas de gamme. Des tests au Royaume-Uni ont révélé la présence de cancérigènes, de mercure et de plomb dans de faux colorants capillaires, mais certains acheteurs à petit budget les choisissent quand même, privilégiant le prix à la sécurité. Ce frein se fait le plus sentir en Europe de l'Est et dans le commerce électronique transfrontalier, où une application insuffisante crée de larges ouvertures pour les importations en provenance de Chine et de Turquie. Les soins capillaires s'avèrent particulièrement vulnérables ; les shampoings, les produits coiffants et les colorants imitent de grandes marques comme L'Oréal et Olaplex mais offrent des résultats médiocres ou présentent des risques pour la santé. Les marques ripostent avec des hologrammes, le suivi par chaîne de blocs et des partenariats avec les plateformes, mais l'ampleur du problème ralentit la confiance dans les canaux en ligne et oblige les acteurs légitimes à augmenter leurs prix pour compenser les volumes perdus, freinant la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Produits Coiffants Dépassent le Nettoyage de Base

Sur le marché européen des soins capillaires, les shampoings dominent avec une part de 40,59 %, soulignant leur rôle fondamental dans les routines des consommateurs en tant que produit de réapprovisionnement essentiel dans les circuits grande consommation et premium. Des marques comme L'Oréal Paris, Elvive et Garnier Ultra Doux misent sur la premiumisation, en mettant en avant des allégations de réparation, de nutrition et de soin du cuir chevelu, qui résonnent auprès des consommateurs soucieux de leur santé. Cependant, les volumes unitaires traditionnels subissent la pression des formules multifonctionnelles qui prolongent les cycles de lavage, faisant passer les routines d'un jour sur deux à deux fois par semaine, tandis que les nettoyants co-wash et les soins sans rinçage érodent davantage la dépendance aux produits à rincer. Les acheteurs apprécient ces innovations pour le gain de temps et la réduction des déchets, notamment dans les marchés urbains dynamiques comme l'Allemagne et la France, où la commodité fait évoluer la catégorie.

Les produits coiffants connaissent la croissance la plus rapide, affichant un TCAC de 4,59 %, portés par la demande de soins sans rinçage qui combinent protection thermique, contrôle des frisottis et tenue durable en une seule application, parfaits pour les consommateurs actifs qui simplifient leurs routines. Ce segment prospère à mesure que les tendances de « skinification » s'étendent au coiffage, avec des sérums pour le cuir chevelu et des concentrés réparateurs incorporant des actifs comme la niacinamide qui gagnent en popularité aux côtés de l'acquisition de Color Wow par L'Oréal, signalant l'importance croissante du coiffage. Les marchés vieillissants soutiennent les colorants capillaires grâce à des kits pratiques à domicile comme le système en poudre Gemz de P&G, tandis que les défis liés à l'humidité en Espagne stimulent les sprays texturisants tout au long de l'année.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par Catégorie : Le Biologique Gagne des Parts Malgré un Prix Premium

Les produits de soins capillaires conventionnels détiennent une part de marché dominante de 73,28 % en Europe, soutenue par des canaux de distribution établis et des prix compétitifs, construits sur des décennies de forte notoriété de marque et une large disponibilité dans les supermarchés, les pharmacies et les plateformes en ligne à travers l'Europe. Ces formules familières des leaders comme L'Oréal et P&G bénéficient d'une présence massive en grande distribution et de la fidélité des consommateurs, bien que leur position soit soumise à une érosion progressive à mesure que les acheteurs se tournent vers des options plus saines, notamment dans les zones urbaines où les campagnes d'information mettent en lumière les préoccupations liées aux ingrédients synthétiques. Les acheteurs continuent de choisir le conventionnel pour ses performances éprouvées et son accessibilité, notamment pour les besoins quotidiens comme le nettoyage de base et le démêlage, mais attendent des marques qu'elles évoluent avec des tensioactifs plus doux pour rester compétitives.

Les soins capillaires biologiques sont en hausse, avec un TCAC de 4,91 %, dépassant les taux conventionnels, portés par les consommateurs allemands et français qui exigent une transparence totale sur l'approvisionnement et la production, vérifiée par des contrôles selon les normes BDIH, Ecocert et Cosmébio. Des marques comme Klorane avec ses shampoings botaniques, Davines avec le Masque Capillaire OI, et les sérums Serioxyl d'inspiration biologique de L'Oréal mettent en valeur l'attrait de la transparence des ingrédients et du positionnement premium pour les consommateurs éco-responsables. L'Alterra certifiée Nature de Rossmann prouve que les produits biologiques peuvent rester abordables grâce à une intégration verticale intelligente, tandis que des magasins néerlandais comme Ekoplaza consacrent jusqu'à 62 % de leur espace en rayon aux gammes sans sulfate et sans silicone prisées par les millennials qui consultent les bases de données EWG. Les règles strictes de l'Union européenne comme le Règlement (CE) n° 834/2007 imposent 95 % d'ingrédients agricoles biologiques, garantissant l'authenticité.

Par Gamme de Prix : Les Primes du Luxe Justifiées par la Technologie des Peptides

En 2025, les soins capillaires grande consommation dominent le paysage européen, avec une part de marché de 65,78 %, prospérant grâce à une forte rotation, une accessibilité quotidienne et une large disponibilité qui les placent dans chaque panier d'achat. Des marques comme Dove, L'Oréal Elvive et Garnier Ultra Doux, avec leurs prix accessibles et leur forte présence en grande distribution, sont devenues des noms incontournables. Ces options accessibles des marques conservent une forte fidélité des consommateurs pour les produits de base fiables, mais font face à une concurrence croissante des acteurs en vente directe aux consommateurs qui livrent des recharges innovantes directement à domicile via les réseaux sociaux. Les consommateurs apprécient le faible prix pour les achats fréquents de produits courants, bien que des améliorations multifonctionnelles soient nécessaires pour contrer les alternatives premium qui érodent les parts dans les marchés sensibles aux prix comme l'Allemagne et la Pologne.

Les soins capillaires luxe/premium sont en hausse, affichant un TCAC de 5,08 %. Cette croissance est portée par l'offre d'innovations de qualité salon, telles que les peptides réparateurs d'Olaplex et les actifs microbiome de Kérastase, soutenus par une validation clinique et des recommandations de professionnels de salon, pour justifier leur prix premium. Les professionnels de salon démontrent les gains de résistance pour renforcer la confiance en s'associant à des influenceurs et en exploitant les canaux de vente directe aux consommateurs ; ces marques non seulement éduquent les acheteurs exigeants, mais renforcent également la confiance. L'expansion du segment reflète une tendance plus large à la premiumisation, où les consommateurs accordent de plus en plus de valeur à la performance, à la transparence et à la durabilité.

Par Canal de Distribution : Le Commerce Électronique Accélère la Transformation Numérique

En 2025, les supermarchés/hypermarchés dominent le paysage de distribution en Europe, avec une part de marché de 36,87 %, captant un fort trafic en magasin et des achats impulsifs qui maintiennent les marques du quotidien comme Dove, L'Oréal Elvive, Pantene et Garnier en bonne place sur des rayons accessibles. Leur force réside dans la commodité pour les courses hebdomadaires où les consommateurs saisissent leurs produits de réapprovisionnement habituels sans déplacement supplémentaire, bien que la croissance ralentisse à mesure que les acheteurs transfèrent leurs commandes récurrentes vers des livraisons automatiques par abonnement, réduisant le réapprovisionnement en magasin. Les détaillants évoluent, associant les présentoirs en magasin à des outils numériques comme les codes QR pour les tutoriels et les programmes de fidélité, enrichissant le parcours d'achat tout en assurant des ventes régulières.

Les boutiques de vente en ligne connaissent un TCAC robuste de 5,54 %, s'imposant comme le segment à la croissance la plus rapide, portées par l'essor du commerce électronique, la personnalisation par intelligence artificielle, les recharges par abonnement et les liens directs vers les influenceurs, des fonctionnalités que les magasins physiques ne peuvent pas égaler. Les consommateurs privilégient la facilité de la livraison le jour même, les essayages virtuels et les ensembles personnalisés adaptés au type de cheveux ou aux besoins climatiques, notamment dans les zones urbaines de France et d'Espagne. Les marques indépendantes et premium, comme Rhode de Hailey Bieber et Davines, utilisent habilement les réseaux sociaux et le marketing d'influence, Rhode progressant sur les plateformes en ligne européennes et Davines menant des campagnes numériques pour ses masques et sérums capillaires. La Loi sur les services numériques renforce la confiance en obligeant les places de marché à vérifier les vendeurs et à supprimer rapidement les contrefaçons, positionnant les grands acteurs pour une expansion explosive à mesure que les marques en vente directe aux consommateurs réduisent les marges de gros pour financer l'acquisition de clients.

Analyse Géographique

L'Allemagne détient une part dominante de 22,92 % du marché européen, portée par son héritage en dermocosmétique, une solide infrastructure d'essais cliniques et la préférence des consommateurs pour la transparence des ingrédients, ce qui soutient les ventes en circuit pharmacie. Les consommateurs privilégient la transparence au marketing tape-à-l'œil. Le marché se développe avec des marques comme Schwarzkopf, Wella Professionals et L'Oréal Professional en tête. Beiersdorf a investi 324 millions USD dans son usine de Leipzig, augmentant sa capacité à 450 millions d'unités par an pour les laques et les produits coiffants. Cet écosystème respectueux de la nature reflète la préférence des consommateurs pour des formules fiables et éco-certifiées approvisionnées directement auprès de coopératives botaniques, maintenant des coûts bas sans compromettre la qualité.

L'Espagne s'impose comme le marché à la croissance la plus rapide en Europe, avec un TCAC projeté de 4,51 % jusqu'en 2031. Cette croissance est alimentée par la hausse des revenus, l'humidité tout au long de l'année stimulant la demande de sérums anti-frisottis, et les jeunes acheteurs sur TikTok en quête de textures virales. Des marques comme Davines, L'Oréal Elvive et Klorane capitalisent sur cette tendance, exploitant efficacement un positionnement centré sur le style de vie et l'influence du numérique et des réseaux sociaux pour répondre à la demande de produits multifonctionnels et premium. Vytrus Biotech a investi 3,5 millions EUR dans une usine de production en Espagne pour fabriquer des ingrédients actifs pour des formulations anti-âge et de soin du cuir chevelu, illustrant comment les fournisseurs locaux captent de la valeur en servant les multinationales.

À travers l'Europe, des marchés diversifiés tracent des trajectoires de croissance uniques. Au Royaume-Uni, les réglementations post-Brexit permettent des approbations d'ingrédients plus rapides, bien que les grandes marques comme Dove, TRESemmé et Joico adhèrent aux formules pan-européennes pour éviter les défis liés à la double gestion des stocks et les coûts supplémentaires. La France tire parti de son avantage luxe en tant que premier exportateur européen de cosmétiques, avec des marques de salon emblématiques comme Kérastase et Redken de L'Oréal, bien que des lois de distribution strictes limitent les remises en ligne pour protéger les marges premium des salons. La culture italienne axée sur les coiffeurs soutient une forte demande de produits réparateurs et de protection de la couleur, avec des marques premium comme Framesi et Alfaparf Milano en tête du marché. Pendant ce temps, des pays comme les Pays-Bas, la Pologne, la Belgique et la Suède se taillent des niches dans des domaines comme les produits éco-responsables ou les soins spécialisés du cuir chevelu, nécessitant des stratégies marketing adaptées. Ces approches localisées, tout en répondant à des parts de marché plus modestes, sont cruciales pour stimuler une croissance durable via des canaux spécialisés.

Paysage Concurrentiel

Le marché européen des soins capillaires est modérément consolidé, avec des conglomérats multinationaux tels que L'Oréal, Unilever, Procter & Gamble et Henkel dominant le paysage. Ces entreprises s'appuient sur des portefeuilles de produits étendus, une solide infrastructure d'essais cliniques et des accords de distribution sélectifs pour maintenir leur leadership sur le marché. Les nouveaux entrants plus modestes font face à des difficultés pour accéder à la grande distribution, mais les acteurs de niche trouvent des opportunités en ciblant des besoins spécifiques des consommateurs, tels que les formulations éco-responsables et les solutions personnalisées. Les marques établies et émergentes adoptent de plus en plus des modèles d'abonnement, des programmes de fidélité et des messages centrés sur le style de vie pour renforcer l'engagement des consommateurs et stimuler les achats récurrents.

La technologie continue de jouer un rôle central dans la définition du paysage concurrentiel. Les marques leaders investissent dans des outils de personnalisation par intelligence artificielle pour améliorer l'expérience client. Par exemple, L'Oréal a lancé Kérastase K Scan, un outil compatible smartphone qui analyse l'état des cheveux et recommande des formulations adaptées. Les perturbateurs émergents capitalisent sur la viralité des réseaux sociaux pour contourner les circuits de distribution traditionnels, tandis que les grandes marques répondent en renforçant leurs allégations cliniques par des recommandations de dermatologues, en développant les canaux de vente directe aux consommateurs pour réduire les marges des détaillants, et en déployant des diagnostics alimentés par l'intelligence artificielle pour répondre aux attentes évolutives des consommateurs.

Les acquisitions stratégiques et les évolutions réglementaires influencent également la dynamique du marché. Les grandes multinationales acquièrent des marques de niche ou régionales pour pénétrer des segments spécialisés ou développer des gammes de produits éco-responsables. Par exemple, l'acquisition de Color Wow par L'Oréal en juin 2025 et sa prise de participation dans Medik8 en octobre 2025 mettent en évidence un focus stratégique sur l'innovation en coiffage et les soins du cuir chevelu approuvés par les dermatologues. Par ailleurs, la Directive européenne sur l'écoblanchiment (UE) 2024/825, en vigueur à partir de mars 2026, devrait relever les normes probatoires pour les allégations environnementales ; elle est susceptible de consolider les parts de marché parmi les acteurs certifiés biologiques disposant de labels COSMOS ou Ecocert, tout en éliminant les positionnements ambigus précédemment exploités par les marques de taille intermédiaire. Ces évolutions, combinées aux avancées technologiques et aux stratégies marketing, façonnent l'avenir du marché européen des soins capillaires, stimulant l'innovation et favorisant la croissance dans toute la région.

Leaders du Secteur Européen des Soins Capillaires

Henkel AG & Co., KGaA

Unilever PLC

L'Oréal S.A.

Procter & Gamble Company

Wella Company GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : L'Oréal a annoncé l'acquisition de Color Wow, une marque de soins capillaires professionnels en forte croissance, connue pour ses produits anti-frisottis « sans silicone », ses soins pour cheveux colorés et ses produits coiffants, renforçant ainsi la position de L'Oréal dans la catégorie des soins capillaires et du coiffage.

- Mai 2025 : Unilever PLC, sous sa marque Dove, a lancé une gamme de peptides réparateurs avec la campagne « Reborn Stronger », mettant en avant une technologie propriétaire Bio-Protein Care, conçue pour réparer les dommages extrêmes au niveau moléculaire dans les cheveux à l'aide d'acides aminés et de peptides. Cette nouvelle gamme comprend un shampoing, un après-shampooing et des soins spécialisés.

- Janvier 2025 : La start-up enregistrée au Royaume-Uni LUNESI a lancé une collection de rituels en 15 minutes à Londres, ciblant les consommateurs pressés avec des actifs concentrés et des emballages rechargeables.

Périmètre du Rapport sur le Marché Européen des Soins Capillaires

Les soins capillaires constituent un terme général désignant l'hygiène et la cosmétologie liées aux cheveux. Ils englobent une large gamme de produits, notamment les shampoings, les après-shampooings, les colorants capillaires et les agents coiffants, conçus pour maintenir, protéger et améliorer la santé, l'hygiène et l'apparence des cheveux. Le marché européen des soins capillaires est segmenté par type de produit, catégorie, gamme de prix, canal de distribution et géographie. Le marché est segmenté selon le type de produit : shampoings, après-shampooings, colorants capillaires, produits coiffants et autres produits de soins capillaires. Par catégorie, le marché est segmenté en biologique et conventionnel. Par gamme de prix, le marché est segmenté en grande consommation et luxe/premium. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, magasins de santé et bien-être, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Espagne, Royaume-Uni, Allemagne, France, Italie, Russie et reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Shampoings |

| Après-shampooings |

| Colorants Capillaires |

| Produits Coiffants |

| Autres Produits de Soins Capillaires |

| Biologique |

| Conventionnel |

| Grande Consommation |

| Luxe/Premium |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité |

| Magasins de Santé et Bien-être |

| Boutiques de Vente en Ligne |

| Autres Canaux de Distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par Type de Produit | Shampoings |

| Après-shampooings | |

| Colorants Capillaires | |

| Produits Coiffants | |

| Autres Produits de Soins Capillaires | |

| Par Catégorie | Biologique |

| Conventionnel | |

| Par Gamme de Prix | Grande Consommation |

| Luxe/Premium | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité | |

| Magasins de Santé et Bien-être | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché européen des soins capillaires en 2026 ?

Le marché européen des soins capillaires a atteint 25,15 milliards USD en 2026 et devrait atteindre 30,94 milliards USD d'ici 2031.

Quel pays génère actuellement le chiffre d'affaires le plus élevé ?

L'Allemagne est en tête avec une part de 22,92 % de la valeur totale.

Quel taux de croissance annuel composé est attendu jusqu'en 2031 ?

Le segment devrait se développer à un TCAC de 4,23 % entre 2026 et 2031.

Quel canal de vente connaît la croissance la plus rapide ?

La vente en ligne progresse à un rythme annuel de 5,54 % à mesure que les consommateurs se tournent vers la vente directe aux consommateurs et les modèles d'abonnement.

Dernière mise à jour de la page le: