Taille et parts du marché des serveurs de centres de données en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

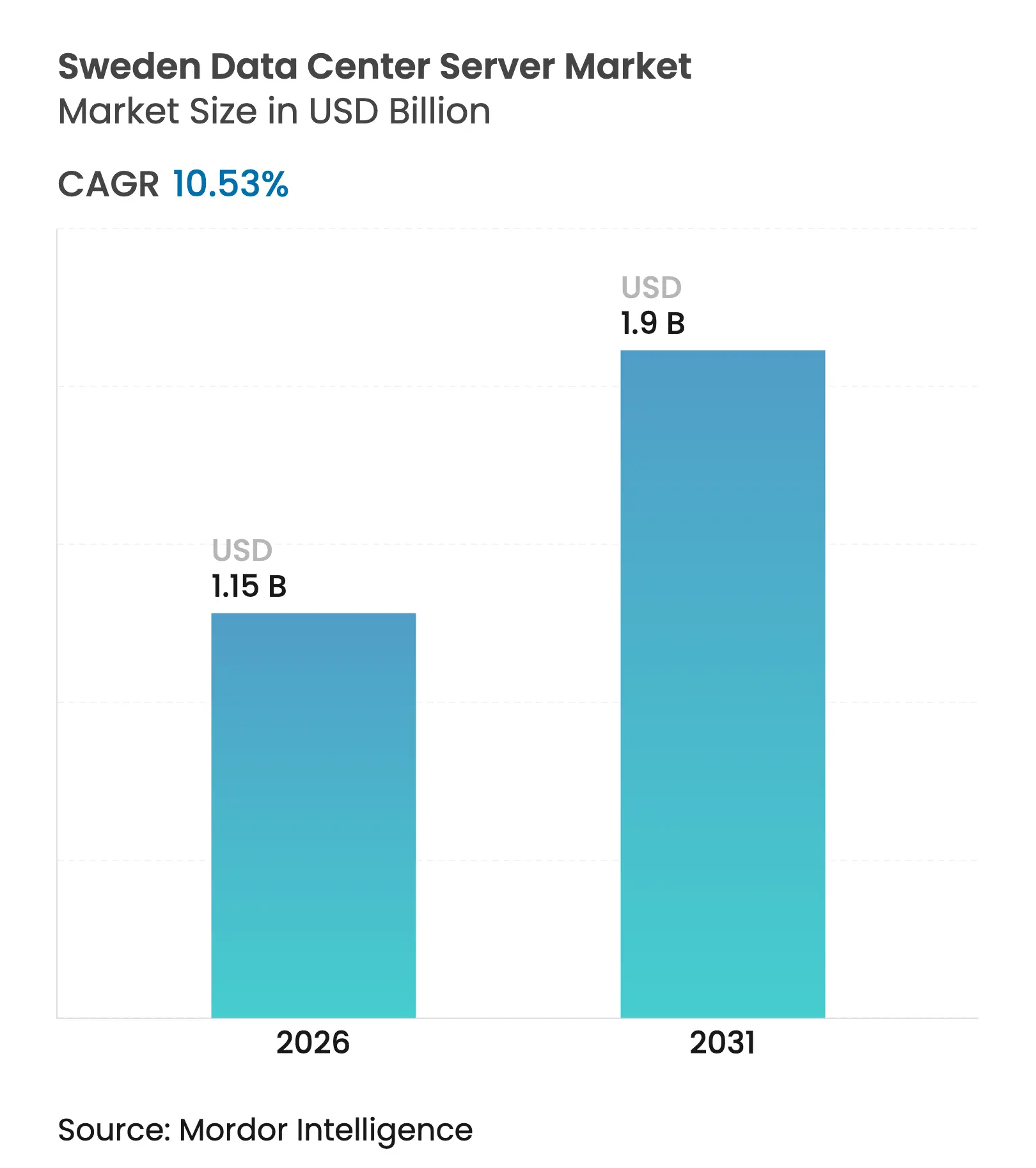

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 1.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.53% CAGR |

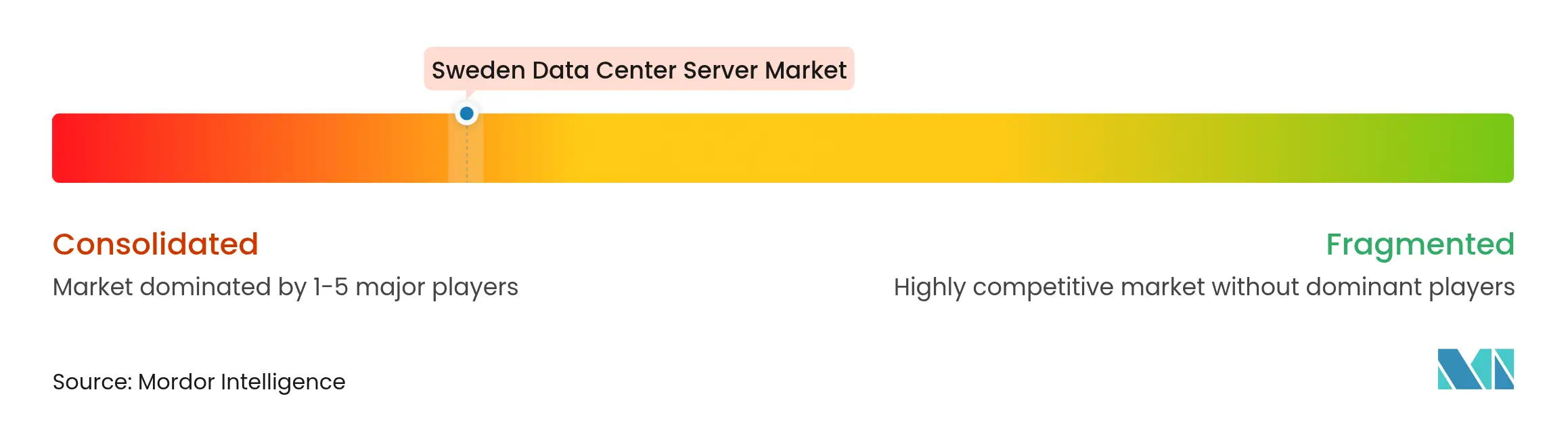

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données en Suède par Mordor Intelligence

La taille du marché des serveurs de centres de données en Suède était évaluée à 1,04 milliard USD en 2025 et devrait croître de 1,15 milliard USD en 2026 pour atteindre 1,9 milliard USD d'ici 2031, à un TCAC de 10,53 % au cours de la période de prévision (2026-2031). Les dépenses en capital persistantes des hyperscaleurs, une offre abondante d'hydroélectricité bas carbone et un climat frais réduisant les besoins en refroidissement positionnent la Suède comme l'ancre nordique pour l'infrastructure de centres de données de prochaine génération. Les fournisseurs de cloud internationaux font évoluer leurs parcs de serveurs locaux pour soutenir les charges de travail d'IA, tandis que les opérateurs nationaux se concentrent sur des conceptions écoénergétiques pour se conformer au mandat de neutralité carbone 2045 du pays. Les déploiements de GPU haute densité accélèrent la demande en gestion thermique avancée, et les déploiements 5G soutenus font évoluer les achats vers des facteurs de forme compacts prêts pour les périphéries. Parallèlement, les changements de politique — tels que la suppression des incitations fiscales sur l'électricité — ont accru l'importance de la discipline en matière de dépenses d'investissement (CapEx), incitant aux partenariats stratégiques et à la consolidation parmi les acteurs locaux.

Points clés du rapport

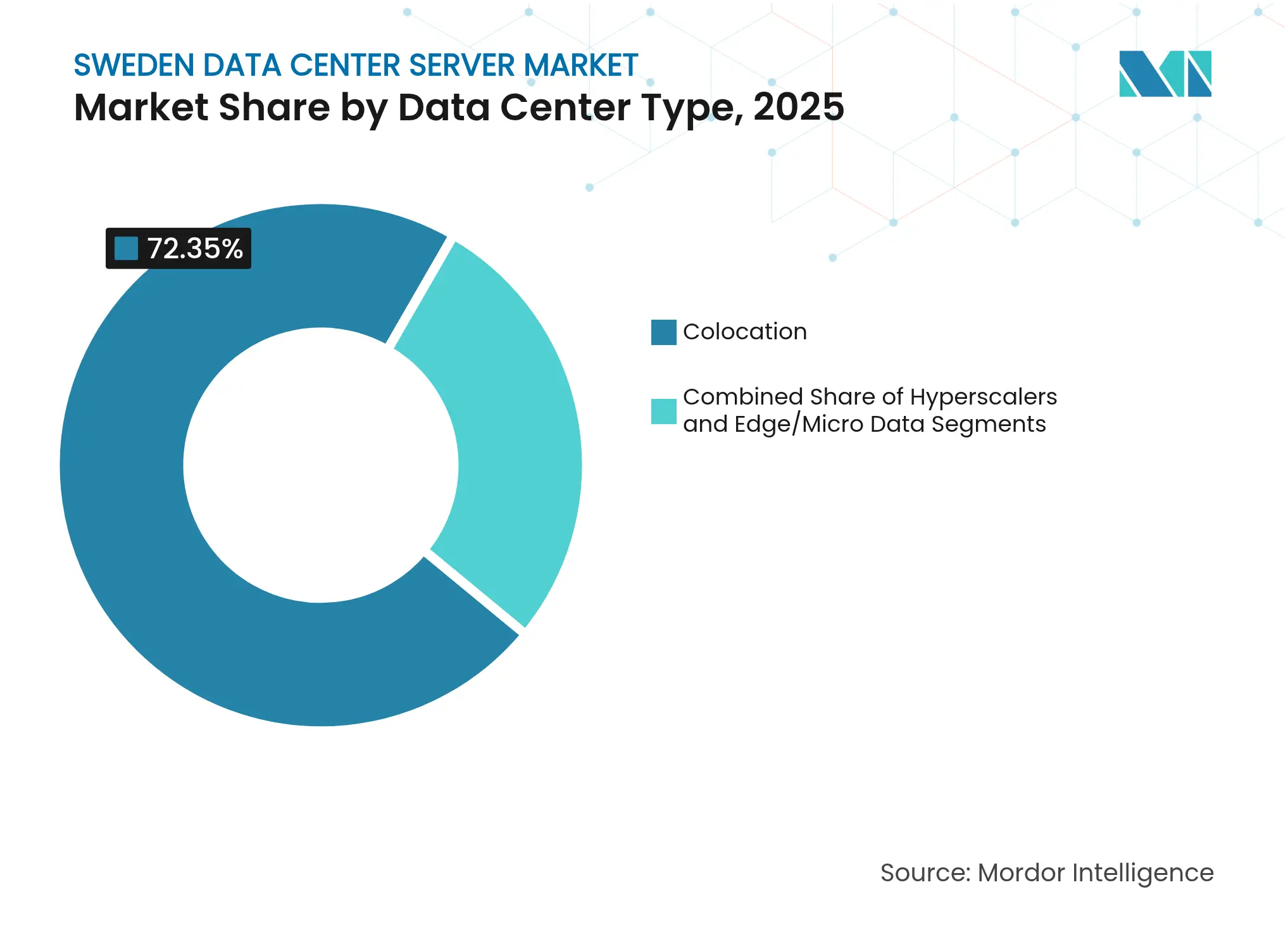

- Par type de centre de données, les installations de colocation ont dominé avec 72,35 % de la part du marché des serveurs de centres de données en Suède en 2025, tandis que les fournisseurs de services cloud hyperscaleurs devraient croître à un TCAC de 15,97 % jusqu'en 2031.

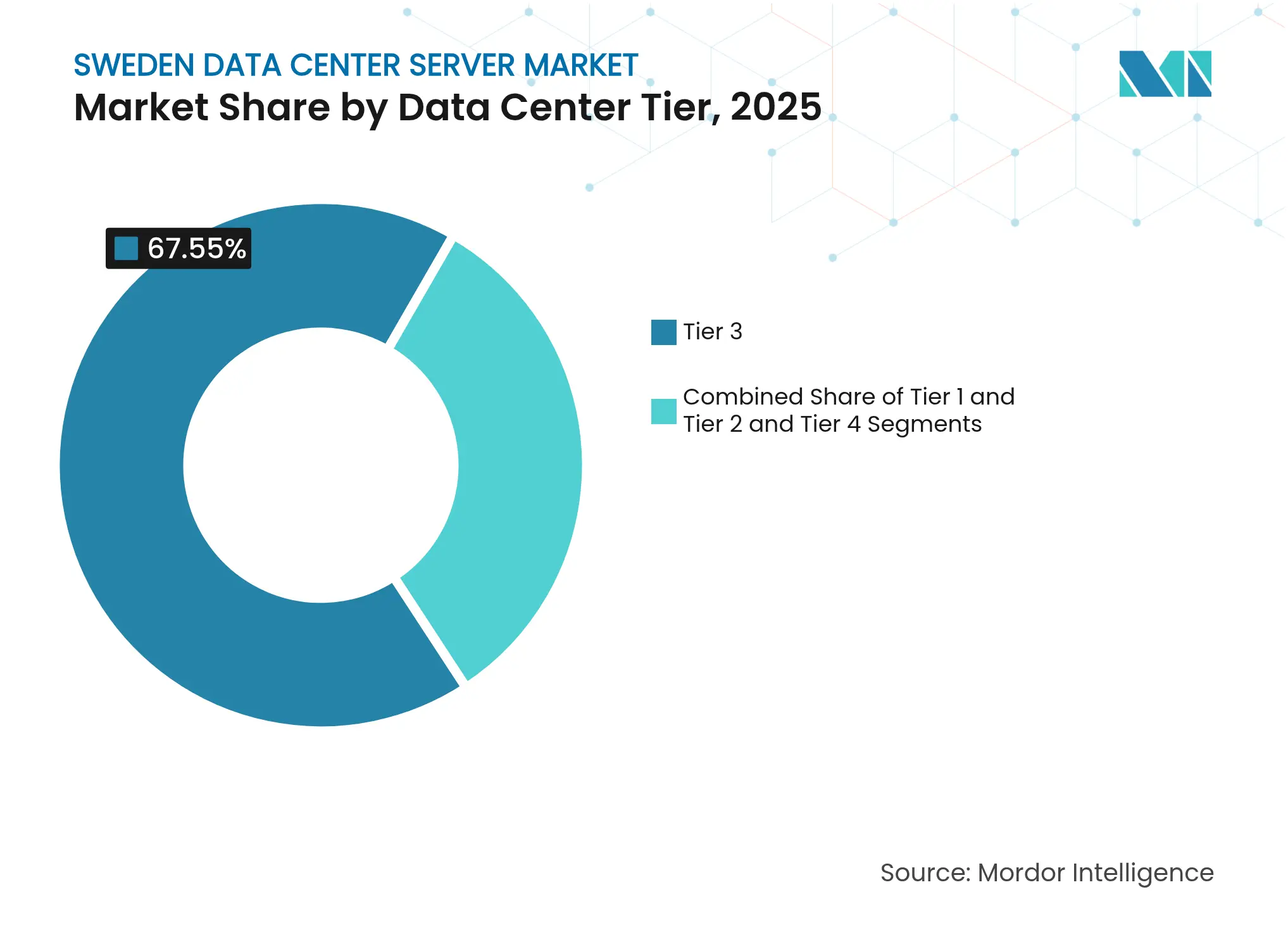

- Par niveau de centre de données, les installations Tier 3 ont détenu 67,55 % de la part du marché des serveurs de centres de données en Suède en 2025 ; les sites Tier 4 représentent la catégorie à la croissance la plus rapide avec un TCAC de 15,15 %.

- Par facteur de forme, les lames demi-hauteur ont représenté 44,62 % de la taille du marché des serveurs de centres de données en Suède en 2025, tandis que les lames quart-hauteur et micro-lames devraient afficher un TCAC de 11,98 % jusqu'en 2031.

- Par application, les charges de travail de virtualisation et de cloud privé ont capturé 37,95 % de la part du marché des serveurs de centres de données en Suède en 2025 ; les charges de travail d'IA et d'apprentissage automatique progressent à un TCAC de 14,33 %.

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications ont contribué à hauteur de 27,88 % des revenus de 2025, tandis que les soins de santé et les sciences de la vie affichent la dynamique la plus forte avec un TCAC de 12,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des serveurs de centres de données en Suède

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Essor de la construction de centres hyperscaleurs et de colocation | +2.8% | National, concentré dans les régions de Stockholm et Göteborg | Moyen terme (2-4 ans) |

| Adoption accélérée du cloud et de l'IdO parmi les entreprises suédoises | +2.1% | National, avec une pénétration plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Prolifération des charges de travail périphériques permises par la 5G | +1.7% | National, en priorisant les corridors industriels | Moyen terme (2-4 ans) |

| Mandats nationaux de développement durable favorisant les serveurs écoénergétiques | +1.4% | National, aligné sur les objectifs de neutralité climatique 2045 | Long terme (≥ 4 ans) |

| Hydroélectricité abondante réduisant le PUE et le TCO | +1.2% | Nord de la Suède, exploitant les pôles d'énergie renouvelable | Long terme (≥ 4 ans) |

| Allègement fiscal sur le matériel serveur (Allègement fiscal pour les centres de données 2024) | +0.8% | National, soumis à la continuité des politiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction de centres hyperscaleurs et de colocation

Des méga-projets tels que le campus de 240 à 360 MW de EcoDataCenter à Borlänge et l'installation suédoise de CoreWeave à 2,2 milliards USD illustrent comment des flux de capitaux sans précédent remodèlent la demande de serveurs vers des architectures denses en GPU adaptées à l'entraînement de l'IA à grande échelle.[1]Communiqué de presse CoreWeave, "CoreWeave annonce une expansion européenne de 2,2 milliards USD ancrée en Suède," coreweave.com Le pipeline dépasse désormais 500 MW de capacité annoncée, avec des instruments de financement — tels que le fonds axé sur la durabilité de 450 millions EUR d'Areim — garantissant que les constructions restent dans les délais malgré des coûts de construction plus élevés. Les opérateurs associent des baies haute densité à des conceptions prêtes pour la gestion liquide afin de préparer l'avenir face aux GPU de 800 W. À mesure que les campus entrent en service, les volumes d'approvisionnement du marché des serveurs de centres de données en Suède sont appelés à augmenter fortement, notamment pour les systèmes conformes au Tier 4 exigés par les banques et les agences publiques.

Adoption accélérée du cloud et de l'IdO parmi les entreprises suédoises

Plus de la moitié des charges de travail des entreprises suédoises résident déjà hors site, et les programmes de numérisation gouvernementaux renforcent la dynamique en associant 40 milliards EUR de valeur économique à l'adoption du cloud. Les cas d'usage dans la fabrication et les services publics dans le cadre de l'Industrie 4.0 reposent sur des passerelles périphériques qui prétraitent les données des capteurs avant de les transmettre à des clusters centralisés. Des consortiums tels qu'Ericsson-AstraZeneca-SAAB ajoutent de nouvelles classes de serveurs qui associent des châssis robustifiés à des structures à large bande passante pour répondre aux besoins en latence déterministe. Ensemble, ces évolutions soutiennent une transition constante vers des architectures hybrides qui raccourcissent les cycles de renouvellement des serveurs à tous les trois ans, exerçant une pression à la hausse soutenue sur le marché des serveurs de centres de données en Suède.

Prolifération des charges de travail périphériques permises par la 5G

Grâce à une couverture 5G nationale et à des initiatives telles que le laboratoire de solutions 5G de Telenor, les acteurs industriels peuvent installer des micro-centres de données dans des usines, des ports et des mines pour exécuter localement des inférences d'IA. Les déploiements périphériques nécessitent des lames quart-hauteur et des boîtiers tout-en-un capables de fonctionner dans des enveloppes thermiques contraintes, une configuration qui favorise les fournisseurs suédois maîtrisant la robustification. Le périmètre adressable des nœuds périphériques devrait doubler d'ici 2027, ce qui signifie qu'une part croissante des expéditions du marché des serveurs de centres de données en Suède ciblera des sites distribués plutôt que des campus centraux.

Mandats nationaux de développement durable favorisant les serveurs écoénergétiques

La législation sur la neutralité climatique oblige les opérateurs à publier annuellement les métriques de consommation d'énergie et d'eau, orientant les achats vers des serveurs à ratio élevé de cœurs par watt et prêts pour le refroidissement liquide.[2]Communiqué de presse CoreWeave, "CoreWeave annonce une expansion européenne de 2,2 milliards USD ancrée en Suède," coreweave.com Les installations suédoises de Google et Facebook ont affiché des valeurs de PUE aussi basses que 1,05, prouvant que l'association de l'hydroélectricité renouvelable avec l'économisation par air extérieur réduit les coûts d'exploitation sur toute la durée de vie. Ces références sont désormais citées dans les appels d'offres, poussant les fabricants d'équipements d'origine (OEM) à proposer des capteurs alimentant des tableaux de bord carbone en temps réel. À terme, la pression en matière de développement durable est susceptible d'amplifier la demande en baies de refroidissement par immersion avancées, renforçant le leadership en efficacité énergétique en tant que différenciateur stratégique au sein du marché des serveurs de centres de données en Suède.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| CapEx croissant pour les centres de données en terrain vierge | -1.8% | National, affectant particulièrement les nouveaux entrants sur le marché | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement mondiale en CPU/GPU | -1.5% | Impact mondial avec des retards de livraison régionaux | Court terme (≤ 2 ans) |

| Retards liés aux autorisations environnementales plus strictes | -1.2% | National, concentré dans les zones environnementalement sensibles | Moyen terme (2-4 ans) |

| Pénurie aiguë d'ingénieurs nordiques spécialisés en centres de données | -0.9% | Régional, affectant tous les pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CapEx croissant pour les centres de données en terrain vierge

Le coût moyen de construction a augmenté à 9,1 millions USD par MW, reflétant l'inflation mondiale du béton, de l'acier et des appareillages de connexion — une augmentation qui pèse de manière disproportionnée sur les opérateurs suédois de plus petite taille selon Savills. La suppression en juillet 2023 de l'allègement fiscal sur l'électricité a encore érodé les avantages de coût, augmentant les charges d'exploitation (OpEx) jusqu'à 15 % pour les nouvelles installations. Les hyperscaleurs bien capitalisés absorbent ces hausses grâce aux économies d'échelle, tandis que les acteurs régionaux retardent leurs expansions ou recherchent des arrangements de cession-bail, modérant les commandes de serveurs à court terme sur le marché des serveurs de centres de données en Suède.

Volatilité de la chaîne d'approvisionnement mondiale en CPU/GPU

La faible offre de mémoire à large bande passante (HBM) et les lancements rapides de produits de NVIDIA et AMD allongent les délais de livraison au-delà de 40 semaines pour les accélérateurs phares. Des projets suédois tels que le supercalculateur BerzeLiUs de l'Université de Linköping n'ont été livrés en totalité qu'après des livraisons échelonnées, illustrant l'exposition aux goulets d'étranglement mondiaux.[3]Université de Linköping, "Le supercalculateur BerzeLiUs renforce la capacité de recherche en IA en Suède," liu.se Les retards prolongés se répercutent sur la planification des capacités, contraignant les opérateurs à constituer des stocks tampon excédentaires ou à décaler les calendriers de mise en service, ce qui atténue la prévisibilité des revenus à court terme sur le marché des serveurs de centres de données en Suède.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de centre de données : les charges de travail critiques stimulent l'expansion du Tier 4

Les sites Tier 3 dominent actuellement la taille du marché des serveurs de centres de données en Suède, conservant 67,55 % de la part des revenus en 2025 grâce aux besoins matures en hébergement d'entreprise. Pourtant, les empreintes Tier 4 s'étendent à un TCAC de 15,15 %, portées par les mandats bancaires, de soins de santé et de cloud souverain qui exigent une infrastructure maintenable simultanément pour une disponibilité à 99,995 %. Les campus nordiques exploitent des alimentations double réseau et des conceptions tolérantes aux pannes pour capter les charges de travail se déplaçant depuis les hubs londoniens post-Brexit. En parallèle, les installations Tier 1 et Tier 2 restent pertinentes pour les environnements de développement-test et les caches CDN, prouvant que le mélange de niveaux suédois couvre l'ensemble du spectre de disponibilité. Alors que les hyperscaleurs intègrent des sous-stations sur site et des sous-structures modulaires, les perspectives du marché des serveurs de centres de données en Suède s'orientent vers des conceptions haute disponibilité optimisées pour les clusters d'entraînement d'IA multi-locataires.

Néanmoins, les entreprises soucieuses des coûts continuent de moderniser les salles Tier 3 avec des baies prêtes pour le refroidissement liquide, profitant des températures ambiantes naturellement basses de la Suède. Les réglementations nationales imposant que les données du secteur de la santé et du secteur public restent sur le territoire renforcent la demande pour les installations de premier rang exploitées par des acteurs locaux, garantissant que la part du marché des serveurs de centres de données en Suède des fournisseurs Tier 4 continuera d'augmenter jusqu'en 2030.

Par facteur de forme : l'informatique périphérique accélère l'adoption des micro-lames

Les lames demi-hauteur ont conservé une position de leader avec 44,62 % de la part du marché des serveurs de centres de données en Suède en 2025, appréciées pour leur équilibre entre densité et flux d'air. Cependant, l'avènement de la 5G nationale et des déploiements Industrie 4.0 pousse l'adoption des lames quart-hauteur et des micro-lames à un TCAC de 11,98 %, notamment pour les armoires en bord de route et en atelier où l'espace et l'alimentation électrique sont limités. Les boîtiers robustifiés conçus pour des plages de températures de fonctionnement étendues sont désormais standard dans les directives d'approvisionnement des télécommunications, faisant évoluer progressivement la répartition des facteurs de forme.

Les opérateurs hyperscaleurs valorisent toujours les lames pleine hauteur pour les baies denses en GPU, mais les températures ambiantes plus fraîches permettent un refroidissement par air efficace même pour les cartes PCIe de 700 W, préservant la place pour les dispositions traditionnelles. Les campus suédois de Microsoft, par exemple, utilisent l'économisation par air extérieur neuf mois par an, permettant l'utilisation prolongée de conceptions de lames standard sans circuits de refroidissement liquide. Sur l'horizon de prévision, l'élasticité de la demande liée aux exigences des périphéries mobiles garantira des besoins diversifiés en châssis, soutenant l'innovation dans le marché des serveurs de centres de données en Suède.

Par application/charge de travail : l'infrastructure d'IA remodèle les exigences en serveurs

Les piles de virtualisation et de cloud privé ont conservé 37,95 % de part de marché en 2025, ancrant la demande de base des suites ERP et de productivité d'entreprise. Pourtant, les charges de travail d'IA et d'apprentissage automatique progressent à un TCAC de 14,33 %, portées par des initiatives telles que l'usine d'IA dual-SuperPOD d'Ericsson qui associe des nœuds DGX à Mellanox InfiniBand pour libérer une capacité d'inférence de classe exascale. Cette évolution stimule la demande en mémoire à large bande passante, en structures PCIe Gen5 et en circuits de refroidissement avancés.

Les projets de calcul haute performance (HPC) sous parrainage universitaire et gouvernemental complètent l'adoption de l'IA par le secteur privé, élargissant la gamme de serveurs pour inclure des configurations à refroidissement par eau, direct au composant. Les charges de travail d'analyse périphérique pour les mines autonomes et les parcs éoliens distants contribuent également à des unités supplémentaires, prouvant que la diversité des charges de travail soutient la trajectoire résiliente du marché des serveurs de centres de données en Suède.

Par type de centre de données : les hyperscaleurs défient la domination de la colocation

Les centres de colocation contrôlaient 72,35 % des revenus en 2025, mais les constructions hyperscaleurs devraient croître de 15,97 % par an, réduisant l'écart à mesure que Microsoft, Google et CoreWeave ajoutent des zones régionales. La propriété directe donne aux géants du cloud un contrôle total sur l'approvisionnement en énergie, la sécurité et les avantages liés à l'optimisation de la topologie, essentiels pour les clusters d'IA pouvant consommer 120 kW par baie. À l'inverse, les entreprises ayant des exigences de souveraineté ou de latence maintiennent des espaces plus petits dans des installations neutres vis-à-vis des opérateurs, assurant la diversité des locataires au sein du marché des serveurs de centres de données en Suède.

Les sites périphériques colocalisés dans des hôtels de bande de base et des nœuds d'agrégation ruraux sont également en progression, bien que leurs enveloppes de puissance dépassent rarement 200 kW. Cette bifurcation entre mega-campus et micro-pods signale que les fournisseurs de serveurs doivent optimiser leurs conceptions pour les deux extrêmes, des cuves d'immersion de 5 U de hauteur aux boîtiers 1 U de faible profondeur.

Par secteur d'utilisation finale : la numérisation des soins de santé stimule la demande en serveurs

Les technologies de l'information et les télécommunications ont conservé 27,88 % de part des revenus en 2025, les opérateurs ayant développé le calcul en cœur de réseau et en réseau d'accès radio (RAN). Néanmoins, les soins de santé et les sciences de la vie enregistrent un TCAC de 12,97 %, portés par les dossiers de santé électroniques, la téléoncologie et l'imagerie assistée par IA. En vertu du RGPD, les données des patients doivent rester au sein de l'UE, poussant les hôpitaux vers des clusters hébergés sur le territoire national. La fabrication est un autre acheteur majeur, avec des usines automobiles intégrant des analyses de qualité en temps réel dans les presses d'emboutissage, nécessitant ainsi des nœuds périphériques déterministes à latence en millisecondes.

Les entreprises énergétiques déploient des serveurs pour orchestrer les centrales électriques virtuelles (VPP) et équilibrer la production éolienne intermittente, tandis que les institutions financières modernisent leurs moteurs de risque mais maintiennent les plateformes de trading sensibles à la latence sur site. Cette mosaïque intersectorielle garantit qu'aucun secteur ne domine à lui seul le marché des serveurs de centres de données en Suède, renforçant la résilience face aux ralentissements spécifiques à un secteur.

Analyse géographique

Le sud de la Suède, ancré par Stockholm et le Mälardalen, concentre les deux tiers de la capacité en baies installées en raison de la proximité des atterrissages de câbles sous-marins, des centres financiers et d'un réseau de fibre dense. Ces sites privilégient les baies d'IA haute densité et les routes de fibre noire redondantes vers l'Europe continentale. Les clusters nordiques autour de Luleå et d'Östersund exploitent des températures ambiantes moyennant 4 °C et des tarifs hydroélectriques abondants aussi bas que 0,03 EUR par kWh, atteignant des scores PUE inférieurs à 1,1 qui minimisent les charges d'exploitation sur toute la durée de vie. Le campus de Facebook à Luleå illustre cet avantage en atteignant un PUE de 1,05 et en évitant 70 000 t de CO₂ annuellement, un référentiel qui façonne les attentes des opérateurs sur le marché des serveurs de centres de données en Suède.

Le centre de la Suède constitue un emplacement équilibré en termes de latence, permettant des temps d'aller-retour inférieurs à 20 ms vers les points d'échange de Francfort et de Londres — un attribut attractif pour les charges de travail BFSI recherchant une redondance à l'épreuve du Brexit. Les restaurations de fibres transfrontalières avec la Norvège et la Finlande soutiennent davantage les conceptions multi-hébergées qui améliorent la disponibilité globale des services. Cependant, les régions nordiques peu peuplées souffrent de pénuries de talents ; les salaires d'ingénierie ont augmenté de 12 % depuis 2022, les opérateurs se disputant des spécialistes en électricité et en mécanique. Les visas gouvernementaux à traitement accéléré et les réductions d'impôt sur le revenu proposées dans le budget 2025 visent à renforcer l'attractivité de la Suède pour les experts étrangers.

La géographie façonne également les stratégies de chaîne d'approvisionnement. Les ports de Göteborg et d'Helsingborg traitent les expéditions de serveurs conteneurisés, mais les tempêtes hivernales peuvent perturber les calendriers, conduisant de nombreux hyperscaleurs à établir des entrepôts sous douane dans la zone de libre-échange de Stockholm-Arlanda. En stockant des stocks tampon à proximité des sites de déploiement, les opérateurs se couvrent contre la volatilité logistique mondiale, permettant des déploiements plus fluides et renforçant la confiance des clients dans le marché des serveurs de centres de données en Suède.

Paysage concurrentiel

Le marché des serveurs de centres de données en Suède est modérément consolidé. Dell, HPE et Lenovo défendent leurs positions en entreprise grâce à des services de cycle de vie groupés et à des programmes de crédit-bail attractifs. NVIDIA domine les accélérateurs d'IA, mais le MI300 d'AMD gagne du terrain auprès des clusters de recherche sensibles aux prix. Cisco et Huawei fournissent des lames de calcul-réseau intégrées pour les piles convergées, tandis que Supermicro et Inspur remportent des contrats pour des nœuds denses en GPU et personnalisables, plébiscités par les hyperscaleurs. La différenciation stratégique repose de plus en plus sur les références en matière de développement durable : le PowerEdge XE9785 de Dell prend en charge la préparation à l'immersion, tandis que la variante Cray EX refroidie par liquide de HPE s'aligne sur les objectifs d'approvisionnement à zéro émission nette.

Les entrants axés sur la périphérie tels que Kontron et Adlink ciblent les micro-sites robustifiés, intégrant la conformité NEBS pour s'adapter aux déploiements sur poteaux de télécommunications. L'entrée de CoreWeave introduit une alternative de cloud d'IA spécialisée qui colocalise des clusters GPU avec du NVMe-over-Fabric à haute vitesse, concurrençant les offres de colocation génériques. Les investissements en propriété intellectuelle restent élevés : AMD a divulgué une hausse de 18 % en glissement annuel des dépôts de brevets pour les contrôleurs de mémoire à efficacité énergétique, soulignant la propriété intellectuelle comme levier concurrentiel.

L'activité de fusions-acquisitions s'intensifie à mesure que les opérateurs rationalisent leurs portefeuilles : EcoDataCenter a cédé trois installations patrimoniales à CapMan Infra pour se concentrer sur les constructions hyperscaleurs, et Scandinavian Data Centers a installé des batteries de stabilisation du réseau électrique pour attirer des locataires soucieux des critères ESG. Ces mouvements signalent une évolution vers des modèles d'affaires verticalement intégrés et axés sur la durabilité dans l'ensemble du marché des serveurs de centres de données en Suède.

Leaders du secteur des serveurs de centres de données en Suède

Dell Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Kingston Technology Company Inc.

Fujitsu Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : atNorth a commencé à héberger le Cloud national d'IA de Suède sur son site SWE01, alimenté entièrement par des énergies renouvelables et équipé des derniers GPU de NVIDIA pour garantir une capacité de calcul conforme au RGPD.

- Mai 2025 : Ericsson a formé un consortium avec AstraZeneca, SAAB, SEB et Wallenberg Investments pour construire une usine d'IA dotée de deux NVIDIA DGX SuperPODs, créant ainsi le plus grand supercalculateur d'entreprise du pays.

- Avril 2025 : EcoDataCenter a vendu trois installations à CapMan Infra, réorientant les capitaux vers des campus hyperscaleurs conçus pour les charges de travail denses en GPU.

- Mars 2025 : Areim a sécurisé 450 millions EUR pour son fonds nordique de centres de données, portant les engagements totaux à près d'un milliard USD et renforçant la confiance des investisseurs dans le marché des serveurs de centres de données en Suède.

- Juin 2024 : Microsoft s'est engagé à investir 3,2 milliards USD dans les centres de données suédois et les GPU prêts pour l'IA, générant plus de 1 200 emplois dans la construction.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché suédois des serveurs de centres de données comme la valeur annuelle des unités informatiques neuves, montées en rack ou en lame, qui sont installées dans des installations de colocation, d'entreprise, de périphérie et d'hyper-échelle spécialement conçues pour traiter, stocker et acheminer les charges de travail numériques. Ces unités regroupent des processeurs, de la mémoire, du stockage interne, des blocs d'alimentation et des cartes réseau embarquées, prêts à être insérés dans un rack de 19 pouces.

Exclusion du champ d'application : Les serveurs, les ordinateurs personnels, les stations de travail et les logiciels de gestion de serveurs remis à neuf ou vendus sur le marché gris sont exclus du champ d'application de la ligne de base.

Aperçu de la segmentation

- Par niveau de centre de données

- Tier 1 et 2

- Tier 3

- Tier 4

- Par facteur de forme

- Lames demi-hauteur

- Lames pleine hauteur

- Lames quart-hauteur / micro-lames

- Par application / charge de travail

- Virtualisation et cloud privé

- Calcul haute performance (HPC)

- Intelligence artificielle/apprentissage automatique et analytique de données

- Centré sur le stockage

- Passerelles périphériques / IdO

- Par type de centre de données

- Hyperscaleurs/fournisseurs de services cloud

- Installations de colocation

- Entreprise et périphérie

- Par secteur d'utilisation finale

- BFSI

- Technologies de l'information et télécommunications

- Soins de santé et sciences de la vie

- Fabrication et Industrie 4.0

- Énergie et services publics

- Gouvernement et défense

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de centres de données nordiques, des intégrateurs de systèmes locaux et des responsables de canaux OEM mondiaux à Stockholm, Luleå et Göteborg. Ces discussions ont permis de vérifier les couloirs de tarification, les tendances en matière de délais et les taux de migration des charges de travail que les données secondaires ne pouvaient que suggérer, ce qui nous a permis d'affiner les hypothèses de pénétration et d'examiner les moteurs de croissance préliminaires.

Recherche documentaire

Nous avons extrait des données fondamentales de sources publiques de niveau 1 telles que l'Office national du commerce de Suède, Statistics Sweden, les codes douaniers d'Eurostat pour le SH 8471 et le système de suivi des capacités de l'Association suédoise de l'industrie des centres de données. Les modèles techniques ont été clarifiés en analysant les articles de l'IEEE évalués par les pairs, les dépôts de l'Office européen des brevets et les directives régionales en matière de développement durable qui influencent la conception des serveurs. Pour encadrer les empreintes des entreprises, notre équipe a extrait les répartitions de revenus et les commentaires sur les livraisons des dossiers 10-K et des dossiers d'investisseurs des fournisseurs cotés, tandis que D&B Hoovers et Dow Jones Factiva ont enrichi le paysage concurrentiel. Ces exemples illustrent, plutôt qu'ils n'épuisent, la réserve secondaire consultée.

Une deuxième étape a consisté à réconcilier les valeurs du grand livre d'importation avec les dépenses déclarées pour les hyperscalers, à mettre en correspondance les prix de vente moyens (ASP) publiés dans la presse spécialisée avec les indices de livraison trimestriels, et à aligner les cycles de rafraîchissement des serveurs avec les objectifs d'utilisation des baies déclarés dans les marchés publics ouverts.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par la charge informatique installée en Suède (MW) et les ajouts de capacité prévus, qui sont ensuite multipliés par des coefficients de densité de serveurs spécifiques à la charge de travail pour obtenir les volumes d'expédition. Ces totaux sont ensuite filtrés à l'aide de séries trimestrielles d'ASP pour obtenir la valeur. Les récapitulatifs des fournisseurs et les factures d'achat échantillonnées servent à vérifier la vraisemblance des données. Les variables qui alimentent le modèle comprennent le pipeline de nouvelles constructions d'hyperscalers (MW), les ratios de virtualisation d'entreprise, la cadence de rafraîchissement des serveurs (en mois), le nombre moyen de cœurs par unité, les tendances des prix de l'électricité et les mouvements de change entre la couronne et le dollar américain. Les prévisions s'appuient sur une régression multivariée qui combine la croissance de la capacité, le PIB réel et la part de la charge de travail dans le nuage, avec des estimations d'intervalles ajustées par le consensus atteint lors des appels d'experts. Les lacunes créées par des transactions privées opaques sont comblées par triangulation avec les registres de livraison de Volza.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques d'importation historiques et aux livraisons de serveurs EMEA suivies par IDC ; les anomalies déclenchent un examen par les pairs avant la signature. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires en cas de grands projets à grande échelle ou de changements de politique fiscale.

Pourquoi le centre de données de Mordor's Sweden Server Baseline Commands Reliability ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des matériels différents, des conversions de devises et des cadences de mise à jour différentes.

Notre objectif discipliné basé sur les niveaux et l'actualisation annuelle signifie que chaque chiffre est lié à des déploiements de racks vérifiables plutôt qu'à des dépenses supposées.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,04 B (2025) | Renseignements sur le Mordor | - |

| USD 0,24 B (2024) | Conseil régional A | Exclut les volumes d'auto-construction hyperscale et utilise les prix de liste sans les remises des distributeurs. |

| USD 0,35 B (2023) | Journal professionnel B | Ne prend en compte que les livraisons de produits rafraîchis destinés aux entreprises et applique des critères de référence ASP vieux de cinq ans. |

La comparaison montre comment des champs d'application plus étroits et des prix périmés compriment les estimations des pairs. En reliant les capacités réelles aux corridors ASP, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer, reproduire et à laquelle ils peuvent faire confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des serveurs de centres de données en Suède ?

Le marché des serveurs de centres de données en Suède était évalué à 1,15 milliard USD en 2026 et devrait atteindre 1,9 milliard USD d'ici 2031.

Quel facteur de forme de serveur connaît la croissance la plus rapide en Suède ?

Les serveurs lames quart-hauteur et micro-lames se développent à un TCAC de 11,98 % en raison des déploiements périphériques portés par la 5G.

Pourquoi les centres de données Tier 4 gagnent-ils du terrain en Suède ?

Les charges de travail critiques dans les secteurs bancaire, de la santé et gouvernemental exigent une disponibilité à 99,995 %, propulsant la capacité Tier 4 à un TCAC de 15,15 %.

Comment les objectifs de développement durable de la Suède influencent-ils l'approvisionnement en serveurs ?

Les mandats de neutralité carbone et d'efficacité énergétique de l'UE orientent les acheteurs vers des serveurs écoénergétiques et prêts pour le refroidissement liquide qui réduisent le PUE et l'intensité carbone.

Quel secteur industriel est le client de serveurs à la croissance la plus rapide ?

Les soins de santé et les sciences de la vie mènent la croissance avec un TCAC de 12,97 %, portés par la télémédecine, le diagnostic par IA et des règles strictes de souveraineté des données.

Quels risques liés à la chaîne d'approvisionnement affectent les opérateurs de centres de données suédois ?

Les pénuries mondiales de mémoire à large bande passante et de GPU avancés allongent les délais de livraison des serveurs au-delà de 40 semaines, compliquant les calendriers d'expansion.

Dernière mise à jour de la page le: