Taille et part du marché européen des émulsifiants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des émulsifiants alimentaires par Mordor Intelligence

La taille du marché européen des émulsifiants alimentaires en 2026 est estimée à 1,24 milliard USD, en progression par rapport à la valeur de 2025 de 1,19 milliard USD, avec des projections pour 2031 indiquant 1,53 milliard USD, soit une croissance à un TCAC de 4,28 % sur la période 2026-2031. La demande soutenue provient de la reformulation en faveur des étiquettes propres, du pivot vers les ingrédients d'origine végétale et des engagements des distributeurs qui favorisent les intrants non OGM. Les fluctuations de prix des huiles de tournesol et de colza compriment les marges brutes des transformateurs de lécithine et de glycérides. Cependant, les émulsifiants multifonctionnels qui réduisent le nombre total d'ingrédients aident les fabricants à compenser la pression sur les coûts. Le marché européen des émulsifiants alimentaires est également reconfiguré par les régimes flexitariens, qui accélèrent l'adoption des alternatives végétales à la viande et aux produits laitiers et élargissent le marché adressable pour les mélanges premium de lécithine et de mono-diglycérides. Par ailleurs, les avancées techniques en matière de modification enzymatique et de formulations résistantes à la chaleur élargissent les cas d'utilisation dans la boulangerie à haute température, les desserts glacés et les boissons enrichies en protéines.

Principaux enseignements du rapport

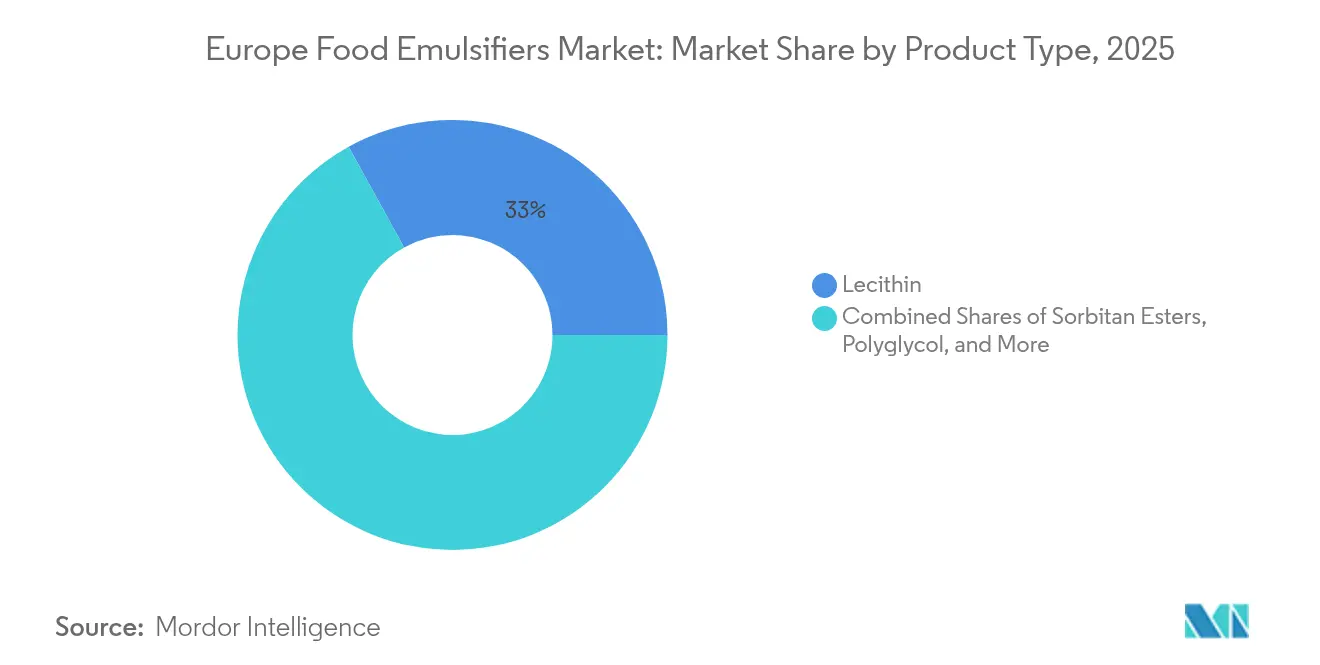

- Par type de produit, la lécithine représentait 33,02 % du chiffre d'affaires 2025, tandis que les mono- et diglycérides devraient progresser à un TCAC de 6,02 % jusqu'en 2031.

- Par source, les émulsifiants d'origine végétale ont capté 59,58 % de la demande en 2025 et devraient se développer à un TCAC de 6,84 %.

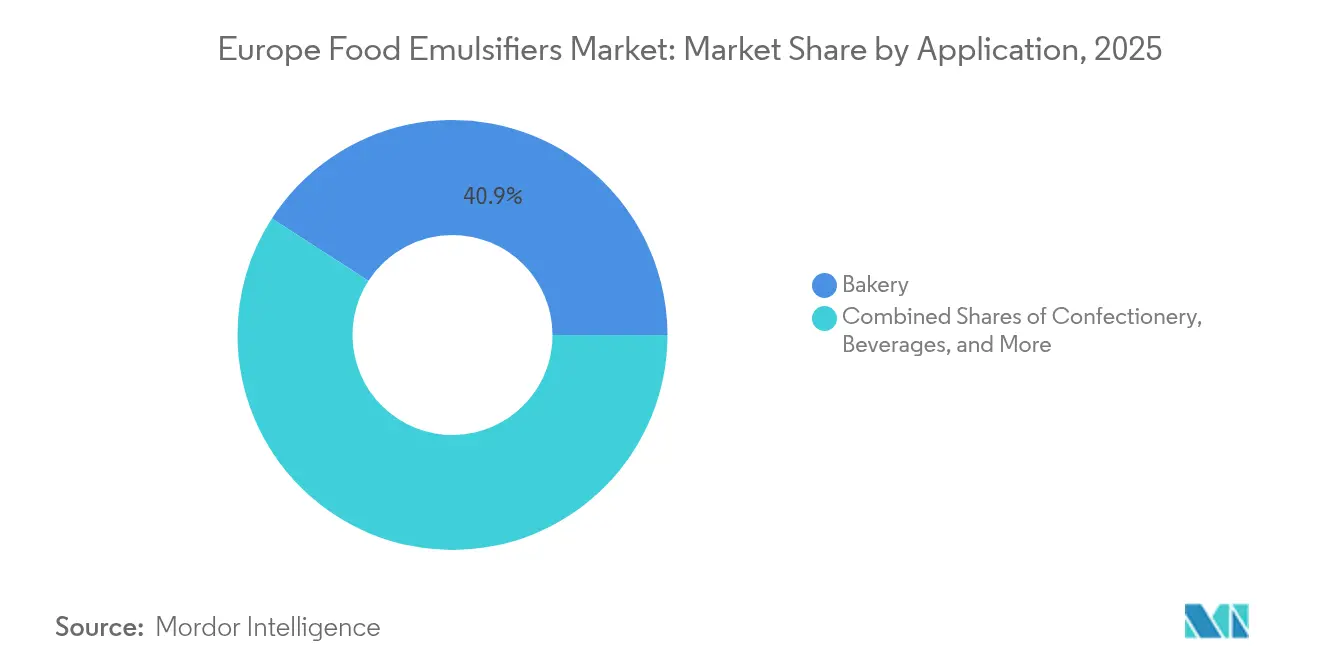

- Par application, la boulangerie était en tête avec une part de 40,88 % en 2025, tandis que les alternatives végétales à la viande et aux produits laitiers progressent à un TCAC de 7,65 % jusqu'en 2031.

- Par géographie, le Royaume-Uni représentait 25,41 % de la valeur en 2025, tandis que l'Espagne devrait atteindre un TCAC de 5,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des émulsifiants alimentaires

Analyse de l'impact des moteurs*

| Moteurs | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation croissante d'aliments transformés et de produits de commodité | +0.9% | Royaume-Uni, Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Expansion dans les secteurs de la boulangerie et de la confiserie | +1.1% | Allemagne, France, Italie, Espagne | Moyen terme (2-4 ans) |

| Innovation dans les aliments fonctionnels, notamment la nutrition sportive et les produits riches en protéines | +0.7% | Royaume-Uni, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Transition vers des émulsifiants à étiquette propre et d'origine végétale | +1.3% | Royaume-Uni, Allemagne, France, Espagne, Pays-Bas | Court terme (≤ 2 ans) |

| Investissements en R&D pour les émulsifiants multifonctionnels | +0.5% | Allemagne, Pays-Bas, Royaume-Uni | Long terme (≥ 4 ans) |

| Utilisation croissante dans les margarines, les tartinades et les crèmes glacées pour prolonger la durée de conservation | +0.6% | Allemagne, Royaume-Uni, Italie, France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Consommation croissante d'aliments transformés et de produits de commodité

L'urbanisation et la croissance des ménages à double revenu stimulent la demande de plats préparés, de sauces et de vinaigrettes — autant de catégories qui dépendent fortement des émulsifiants. Selon les données de l'Agriculture and Horticulture Development Board (Conseil pour le développement de l'agriculture et de l'horticulture) de 2025, les ventes au détail de plats cuisinés à base de poulet représentaient 38 % au Royaume-Uni[1]Source : Agriculture and Horticulture Development Board 2025, "Les plats préparés restent un aliment de base car les consommateurs recherchent la commodité", ahdb.org.uk. À titre d'exemple, la mayonnaise et les vinaigrettes utilisent le jaune d'œuf ou la lécithine pour stabiliser les interfaces huile-eau, tandis que les pizzas surgelées et les lasagnes s'appuient sur des mono-diglycérides pour éviter la séparation du fromage lors du réchauffage. Le Royaume-Uni et l'Allemagne affichent les dépenses par habitant les plus élevées en aliments de commodité, une tendance renforcée par la pénétration croissante des plateformes de commerce électronique alimentaire, qui favorisent les formats stables à la conservation et prédosés. Cependant, le marché se stabilise grâce à la premiumisation. Les plats surgelés biologiques et les options végétales prêtes à consommer gagnent des parts de linéaire, ces produits nécessitant souvent davantage d'émulsifiants par portion pour reproduire la texture des formulations traditionnelles. Par ailleurs, la tendance vers des formats de conditionnement plus petits — portée par l'augmentation des ménages d'une seule personne — accroît l'intensité en émulsifiants par kilogramme de produit fini en raison de rapports surface/volume plus élevés.

Expansion dans les secteurs de la boulangerie et de la confiserie

Le secteur de la boulangerie continue de servir de fondation à l'industrie, mais sa croissance se diversifie. Les fabricants industriels de pain et de biscuits utilisent de plus en plus des mélanges d'émulsifiants, tels que les mono-diglycérides combinés au DATEM. Cette approche améliore le moelleux des produits et réduit le rassissement, ce qui diminue efficacement les retours et les déchets. Par ailleurs, les boulangeries artisanales se tournent vers la lécithine pour répondre aux exigences d'étiquette propre tout en préservant la structure de la mie dans les pains au levain et les pains aux céréales complètes. Dans le segment de la confiserie, les producteurs de chocolat et de pralines recherchent des alternatives au polyricinoleate de polyglycérol (PGPR) offrant une réduction similaire de la viscosité sans l'association avec l'huile de palme. L'Allemagne et la France dominent ce segment, représentant collectivement plus de 40 % de la consommation d'émulsifiants pour la boulangerie et la confiserie. Les consommateurs optent de plus en plus pour des produits biologiques ou riches en protéines, qui nécessitent des solutions d'émulsification avancées. Le secteur de la confiserie espagnol bénéficie d'une reprise du tourisme, stimulant la production saisonnière de turrón et de polvorones, qui reposent tous deux sur des esters de sorbitane pour prévenir le blanchiment gras. En Italie, l'industrie du gelato adopte les mono-diglycérides pour améliorer le foisonnement et la stabilité aux cycles de congélation-décongélation. Cette évolution est encore accélérée par la hausse des coûts énergétiques, qui encourage le recours à des durées de stockage frigorifique plus longues.

Transition vers des émulsifiants à étiquette propre et d'origine végétale

La reformulation en faveur des étiquettes propres est passée d'un différenciateur de niche à une attente standard dans le commerce de détail européen. La lécithine issue du tournesol ou du colza non OGM affiche désormais une prime de prix de 15 à 20 % par rapport aux alternatives dérivées du soja. Cependant, les propriétaires de marques acceptent ce surcoût pour éviter les déclarations d'allergènes et se conformer aux normes biologiques de l'UE. Cette évolution va au-delà de simples substitutions d'ingrédients. Les fabricants adoptent des procédés de modification enzymatique pour créer des émulsifiants aux noms INCI plus simples, évitant ainsi la perception négative associée aux numéros E. Par exemple, Cargill prévoit de lancer une gamme de lécithine de tournesol en 2024, spécialement conçue pour le secteur des produits laitiers d'origine végétale, illustrant la façon dont les fournisseurs adaptent leurs portefeuilles pour capitaliser sur la premiumisation des protéines alternatives. Les grands distributeurs comme Tesco et Carrefour ont fixé une échéance de 2026 pour la conformité à l'étiquette propre dans leurs gammes de marques distributeurs, accélérant les délais de reformulation. Pendant ce temps, les petites boulangeries et confiseries font face à des difficultés en raison du manque de capacités de R&D internes, ce qui rend difficile le remplacement des émulsifiants traditionnels sans affecter la texture ou la durée de conservation. Cet écart crée une opportunité significative pour les fournisseurs d'ingrédients de proposer des partenariats de co-développement, tirant ainsi parti de leur expertise technique parallèlement aux matières premières qu'ils fournissent.

Innovation dans les aliments fonctionnels, notamment la nutrition sportive et les produits riches en protéines

La fortification en protéines entraîne des évolutions dans les spécifications des émulsifiants. Les isolats de protéines de lactosérum et de pois, qui présentent une faible solubilité, peuvent déstabiliser les émulsions huile-dans-eau. Pour y remédier, la lécithine ou les amidons modifiés sont souvent utilisés pour maintenir l'homogénéité dans des produits tels que les boissons prêtes à consommer et les barres protéinées. À titre d'exemple, Kerry Group a introduit en 2024 un mélange lécithine-alginate pour les boissons riches en protéines, illustrant une tendance dans laquelle les fournisseurs combinent émulsifiants et stabilisants pour simplifier les formulations destinées aux marques entrant sur le marché de la nutrition fonctionnelle. Bien que la contribution au TCAC soit de 0,7 %, plus faible par rapport aux tendances de l'étiquette propre ou de la boulangerie, elle revêt une valeur stratégique à long terme significative. La nutrition sportive en Europe du Nord devrait croître à des taux à deux chiffres, portée par le vieillissement de la population soucieuse du maintien de la masse musculaire et par les jeunes générations adoptant des modes de vie axés sur la forme physique. Les Pays-Bas et le Royaume-Uni, qui sont en tête de la consommation par habitant d'aliments enrichis en protéines, constituent des marchés tests clés pour les systèmes d'émulsifiants innovants. Cependant, des défis réglementaires subsistent : le processus d'approbation des nouveaux aliments de la Commission européenne peut retarder la commercialisation de 18 à 24 mois, ralentissant l'introduction des innovations en matière d'émulsifiants sur le marché.

Analyse de l'impact des contraintes*

| Contraintes | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes de l'UE sur les additifs alimentaires | -0.8% | Tous les marchés européens | Court terme (≤ 2 ans) |

| Forte volatilité des prix des huiles végétales et de la lécithine, due aux chocs d'approvisionnement liés à la guerre | -1.2% | Allemagne, France, Italie, Espagne | Court terme (≤ 2 ans) |

| Perturbation de l'approvisionnement en graines de tournesol et en oléagineux | -0.7% | Allemagne, France, Espagne | Moyen terme (2-4 ans) |

| Concurrence des stabilisants et texturants alternatifs | -0.5% | Royaume-Uni, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'UE sur les additifs alimentaires

L'Autorité européenne de sécurité des aliments (EFSA) réévalue régulièrement les additifs approuvés, et ses évaluations récentes ont introduit des limites de dose journalière admissible (DJA) plus strictes pour certains émulsifiants, tels que le dioxyde de titane (E171) et certains polysorbates. Bien que la plupart des émulsifiants courants restent approuvés, l'environnement réglementaire devient de plus en plus contraignant. La stratégie « De la ferme à la table » de l'UE vise à réduire l'utilisation des pesticides de 50 % d'ici 2030. Bien que principalement axée sur la réduction des pesticides, cette stratégie a des répercussions indirectes sur les pratiques de culture des oléagineux, augmentant potentiellement les coûts de la lécithine biologique ou à faibles résidus. De plus, la conformité aux exigences de traçabilité, comme le règlement de l'UE sur la déforestation, ajoute une complexité administrative pour les émulsifiants dérivés de l'huile de palme, même lorsqu'ils proviennent de plantations durables certifiées. Les marques font face à des difficultés lorsqu'elles substituent des émulsifiants, car cela nécessite des tests de stabilité et des panels sensoriels, un processus pouvant prendre de 6 à 12 mois. L'incertitude réglementaire décourage également les investissements dans de nouvelles formulations d'émulsifiants. Si un ingrédient est réévalué dans les cinq ans suivant sa commercialisation, le retour sur investissement en recherche et développement (R&D) s'en trouve réduit. Les petits fournisseurs, souvent dépourvus d'équipes dédiées aux affaires réglementaires, sont désavantagés. Cette situation pourrait accélérer la consolidation du marché, au profit des multinationales disposant de capacités de liaison EFSA internes.

Forte volatilité des prix des huiles végétales et de la lécithine, due aux chocs d'approvisionnement liés à la guerre

En 2024, les prix de l'huile de tournesol ont augmenté de 60 % par rapport aux moyennes d'avant-conflit, faisant grimper les coûts de la lécithine en tant que sous-produit du raffinage de l'huile. L'Ukraine et la Russie fournissaient auparavant plus de 50 % des importations européennes de graines de tournesol. Bien que l'Europe ait partiellement compensé le déficit en s'approvisionnant en Argentine et en Turquie, des problèmes tels que les goulets d'étranglement logistiques et la qualité irrégulière persistent. L'huile de colza, principale alternative européenne, est également confrontée à des difficultés. Les mauvaises conditions météorologiques en France et en Allemagne ont entraîné un recul de 12 % des récoltes en 2024, resserrant les marges de trituration nationales. Les petites boulangeries et confiseries, qui ne disposent pas de mécanismes de couverture, peinent face à la hausse des coûts qui comprime encore davantage leurs marges déjà étroites. Certaines se tournent vers des émulsifiants synthétiques comme les polysorbates, mais ceux-ci sont associés à des préoccupations liées aux numéros E et pourraient nécessiter une reformulation si les exigences en matière d'étiquette propre se renforcent. Cette volatilité affecte également les plans de R&D à long terme. Les fournisseurs d'ingrédients restent prudents quant à l'expansion des capacités de lécithine de tournesol en raison des incertitudes entourant la disponibilité des matières premières au-delà de 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les mono-diglycérides mènent l'innovation

En 2025, la lécithine a capté 33,02 % de la part de marché par produit, soutenue par son statut GRAS, sa multifonctionnalité et son alignement avec les tendances de l'étiquette propre. Bien que la lécithine de soja reste un choix économique, les variantes de tournesol et de colza sont de plus en plus privilégiées dans les produits de boulangerie premium et les alternatives végétales aux produits laitiers. Les mono- et diglycérides devraient croître à un TCAC de 6,02 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide. Leur polyvalence est remarquable : ils agissent non seulement comme émulsifiants, mais aussi comme agents améliorants de pâte, agents anti-rassissement et aérateurs dans les garnitures fouettées. Les professionnels de la boulangerie préfèrent les monoglycérides distillés pour leur teneur en matière active plus élevée et leur saveur neutre, tandis que les fabricants de crèmes glacées s'appuient sur les monoglycérides acétylés pour améliorer la stabilité aux cycles de congélation-décongélation.

Les esters de sorbitane, bien que destinés à des applications de niche, sont valorisés pour des usages haut de gamme tels que la réduction de la viscosité du chocolat, l'aération des pâtes à gâteaux et la production de crèmes fouettées non laitières, où leur stabilité thermique justifie une tarification premium. Les esters de polyglycérol, bien qu'utilisés en plus faibles volumes, sont essentiels pour les tartinades allégées et les vinaigrettes à calories réduites, car ils stabilisent les émulsions plus efficacement que la lécithine. La catégorie « Autres » comprend des formulations émergentes telles que les esters de saccharose et les lécithines modifiées par voie enzymatique, qui attirent les formulateurs en quête de fonctionnalités innovantes ou d'étiquettes plus propres. Le brevet de Palsgaard en 2024 pour un mélange d'esters de polyglycérol résistants à la chaleur souligne l'innovation continue dans ce segment, axée sur les applications de boulangerie mettant l'accent sur la levée au four et le moelleux de la mie.

Par source : l'origine végétale domine

En 2025, les émulsifiants d'origine végétale représentaient 59,58 % de la part de marché par source et devraient croître à un TCAC de 6,84 %, dépassant leurs homologues d'origine animale. Cette croissance est portée par trois facteurs clés : l'adoption croissante des régimes véganes et flexitariens, les mesures d'évitement des allergènes et les mandats de durabilité des distributeurs. En tête du segment végétal figurent la lécithine de tournesol, les mono-diglycérides dérivés du colza et les émulsifiants à base de soja. Par ailleurs, les huiles de noix de coco et de palmiste servent de sources primaires d'acides gras pour la production de mono-diglycérides. L'accent mis par la Commission européenne sur l'agriculture circulaire soutient davantage l'utilisation de coproduits, tels que la lécithine extraite des tourteaux de colza épuisés ou des coques de tournesol, ce qui contribue à réduire les déchets et les émissions de carbone.

Les émulsifiants d'origine animale, notamment la lécithine de jaune d'œuf et les mono-diglycérides à base laitière, maintiennent leur présence dans les applications traditionnelles de boulangerie et de confiserie. Leurs propriétés émulsifiantes supérieures et leur capacité d'amélioration des arômes justifient leurs coûts plus élevés. Cependant, la conformité aux exigences de traçabilité du règlement de l'UE sur les sous-produits animaux ajoute de la complexité. De plus, les épizooties d'influenza aviaire en 2024 ont perturbé les chaînes d'approvisionnement en lécithine d'œuf. Bien que certains fabricants de chocolat haut de gamme continuent de préférer la lécithine d'œuf pour ses propriétés en bouche, l'industrie se tourne progressivement vers des alternatives d'origine végétale à mesure que les différences sensorielles se réduisent. Le segment des émulsifiants d'origine végétale devant croître à un TCAC de 6,84 %, il pourrait capter près de 68,75 % de la part de marché d'ici 2031, entraînant des changements significatifs dans les stratégies d'approvisionnement tout au long de la chaîne de valeur.

Par application : forte progression des alternatives végétales à la viande et aux produits laitiers

En 2025, les applications de boulangerie dominaient le paysage de la demande, représentant 40,88 %. Le pain, les biscuits, les gâteaux et les viennoiseries, principaux consommateurs, ont utilisé collectivement plus de 400 000 tonnes métriques d'émulsifiants à travers l'Europe. Selon les données de l'Office for National Statistics (Institut national des statistiques) de 2024, les dépenses des consommateurs en pain et céréales au Royaume-Uni s'élevaient à 31 000 millions USD. Dans le domaine de la boulangerie industrielle, les mono-diglycérides et le DATEM jouent des rôles essentiels, améliorant la machinabilité de la pâte et prolongeant la durée de conservation. D'un autre côté, les boulangeries artisanales et en magasin se tournent vers la lécithine, répondant aux exigences d'étiquette propre tout en préservant la structure de la mie. Suivant de près, les produits laitiers et les desserts glacés constituent la deuxième application la plus importante. Les fabricants de crèmes glacées utilisent les mono-diglycérides pour contrôler la croissance des cristaux de glace et augmenter le foisonnement. Simultanément, les producteurs de yaourts utilisent la lécithine pour la stabilisation des préparations aux fruits. Les alternatives végétales à la viande et aux produits laitiers émergent comme l'application à la croissance la plus rapide, affichant un TCAC impressionnant de 7,65 %. Les émulsifiants jouent un rôle crucial dans le lait d'avoine, le lait d'amande et les boissons à base de protéines de pois, prévenant la séparation de phase et assurant une sensation en bouche crémeuse. La lécithine de tournesol est devenue le choix privilégié, contournant les problèmes d'allergènes au soja et défendant une position non OGM. Par ailleurs, les analogues végétaux de fromage et de beurre tirent parti des mono-diglycérides pour imiter la fondabilité et la tartinabilité des matières grasses laitières traditionnelles. Cet obstacle technique a stimulé des efforts collaboratifs de R&D entre les fournisseurs d'ingrédients et les start-ups spécialisées dans les protéines alternatives. Une croissance à un chiffre moyen est observée dans la confiserie, les boissons et les sauces/vinaigrettes/tartinades, portée par les tendances à la premiumisation et aux formats de portions innovants. Bien que les applications dans la viande, la volaille et les fruits de mer restent de niche, elles emploient principalement la lécithine dans les saucisses transformées et les produits restructurés pour améliorer la liaison des graisses.

Analyse géographique

En 2025, le Royaume-Uni représentait 25,41 % de la valeur du marché européen des émulsifiants, soutenu par sa base de fabrication alimentaire concentrée et par les subventions à l'innovation post-Brexit destinées à la reformulation en faveur des étiquettes propres. La présence de grands groupes de boulangerie et de marques de produits laitiers d'origine végétale au Royaume-Uni génère une demande significative en R&D et en support technique pour les émulsifiants. Cependant, à mesure que le marché arrive à maturité, la croissance se déplace vers les catégories premium et fonctionnelles, tandis que les volumes de boulangerie et de confiserie grand public restent stables. L'Espagne devrait croître à un TCAC de 5,82 % jusqu'en 2031, le plus élevé parmi les géographies répertoriées. La premiumisation du régime méditerranéen accroît la demande d'émulsifiants dérivés de l'huile d'olive, tandis que la reprise du tourisme stimule la production de confiseries et de crèmes glacées. Les fournisseurs d'ingrédients espagnols investissent également dans des technologies de modification enzymatique pour développer des émulsifiants à étiquette propre à partir de cultures oléagineuses locales.

L'Allemagne, la France et l'Italie représentent des marchés matures mais stables, chacun avec des caractéristiques distinctes. Le secteur de la boulangerie hautement automatisé en Allemagne préfère les mono-diglycérides et le DATEM économiques, tandis que son segment des aliments d'origine végétale se développe rapidement, porté par les consommateurs flexitariens et les innovations des marques distributeurs des enseignes de distribution. Selon les données du Département de l'agriculture des États-Unis de 2023, 1,5 million de personnes en Allemagne consommaient des aliments d'origine végétale. En France, la tradition de la boulangerie artisanale soutient la demande de lécithine et d'émulsifiants spéciaux qui favorisent les pâtes à longue fermentation et les certifications biologiques. Les industries italiennes du gelato et de la confiserie adoptent de plus en plus les émulsifiants pour améliorer la stabilité aux cycles de congélation-décongélation et résister au blanchiment gras, en adéquation avec les volumes d'exportation croissants vers l'Amérique du Nord et l'Asie. Les Pays-Bas, bien que plus petits en taille, jouent un rôle significatif dans les produits laitiers d'origine végétale et la nutrition sportive, servant de marché test pour les systèmes d'émulsifiants innovants. L'harmonisation réglementaire sous l'égide de l'EFSA permet aux innovations validées aux Pays-Bas de se déployer rapidement à l'échelle de l'UE, réduisant les délais de mise sur le marché pour les fournisseurs d'ingrédients.

Le reste de l'Europe — couvrant les marchés d'Europe de l'Est, la Scandinavie et les petites nations d'Europe occidentale — présente des tendances de croissance diverses. En Pologne et en République tchèque, l'industrialisation de la production de boulangerie stimule l'adoption des mono-diglycérides. Pendant ce temps, les pays scandinaves privilégient les émulsifiants biologiques et non OGM, même à des prix premium. Cette diversité géographique exige des fournisseurs qu'ils maintiennent des portefeuilles variés et fournissent un support technique localisé, favorisant les multinationales disposant d'opérations paneuropéennes par rapport aux spécialistes régionaux.

Paysage concurrentiel

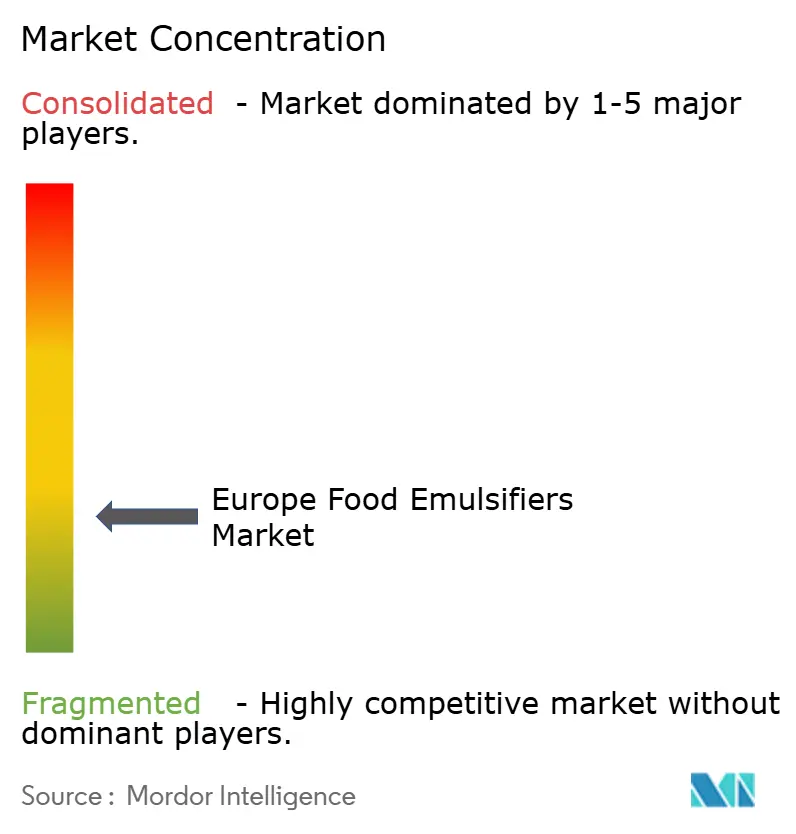

Le marché européen des émulsifiants alimentaires présente une faible concentration, reflétant une structure fragmentée où aucun acteur ne détient une part dominante. Les grands transformateurs agricoles mondiaux — Cargill, ADM, Bunge — s'appuient sur une intégration verticale allant du trituration des oléagineux à la synthèse des émulsifiants, captant ainsi de la marge tout au long de la chaîne de valeur. Les maisons d'ingrédients spécialisés telles que Palsgaard, Corbion et BASF se différencient par des mélanges spécifiques aux applications et des services de co-développement technique, s'associant souvent avec des boulangeries de taille moyenne ou des start-ups d'origine végétale qui manquent d'expertise en formulation interne.

Les acteurs régionaux comme Lasenor et LECICO se concentrent sur des applications de niche — émulsifiants pour la confiserie ou lécithine certifiée biologique — où la personnalisation et la rapidité d'exécution justifient des prix premium. Les stratégies s'articulent autour de trois axes : l'expansion des portefeuilles à étiquette propre, l'intégration amont vers des matières premières durables et les outils numériques pour l'optimisation des formulations. L'acquisition en 2024 par Kerry Group d'un producteur de lécithine de tournesol en Ukraine témoigne d'un pari sur la sécurité d'approvisionnement en produits non OGM, tandis que le partenariat d'Ingredion avec un fournisseur d'enzymes néerlandais vise à commercialiser une lécithine à stabilité thermique améliorée pour le fromage d'origine végétale.

Des opportunités inexploitées existent dans les émulsifiants modifiés par voie enzymatique qui délivrent de la fonctionnalité à des taux d'utilisation plus faibles, réduisant le coût total des ingrédients — un levier essentiel pour les catégories sensibles aux prix comme la boulangerie sous marque distributeur. Les acteurs de moindre envergure explorent également les émulsifiants issus de la fermentation, bien que les délais d'approbation réglementaire et les défis de montée en échelle restent des obstacles. Les certifications ISO 22000 et FSSC 22000 sont des prérequis incontournables pour les fournisseurs d'ingrédients alimentaires européens, garantissant la traçabilité et la conformité en matière de sécurité alimentaire tout au long de chaînes d'approvisionnement complexes.

Leaders du secteur européen des émulsifiants alimentaires

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors and Fragrances Inc.

Kerry Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2023 : Vantage Food a lancé l'émulsifiant SIMPLY KAKE, une alternative en instance de brevet aux auxiliaires de cuisson conventionnels, formulée pour compléter les initiatives d'étiquette propre des fabricants alimentaires tout en permettant d'obtenir des gâteaux et produits sucrés plus hauts, plus légers et mieux dorés.

- Juillet 2023 : JDM Food Group a annoncé son projet de fusion avec Henry Broch Foods (HBF) pour créer une nouvelle entreprise, Jardin and Broch, qui continuerait à opérer séparément sur ses marchés domestiques avec une innovation dans son segment des ingrédients humides.

Périmètre du rapport sur le marché européen des émulsifiants alimentaires

Les émulsifiants alimentaires sont des additifs alimentaires, synthétiques ou naturels, qui facilitent la stabilisation et la formation d'émulsions en réduisant la tension superficielle à l'interface huile-eau.

Le marché européen des émulsifiants alimentaires est segmenté par type de produit en mono- et diglycérides et dérivés, lécithine, esters de sorbitane, esters de polyglycérol et autres. Par source, le marché est segmenté en d'origine végétale et d'origine animale. Le marché est segmenté par application en boulangerie, produits laitiers et desserts glacés, confiserie, viande, volaille et fruits de mer, boissons, sauces, vinaigrettes et tartinades, et alternatives végétales à la viande et aux produits laitiers. Le marché est segmenté par géographie en Allemagne, Royaume-Uni, Italie, France, Espagne, Pays-Bas et reste de l'Europe. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Mono- et diglycérides et dérivés |

| Lécithine |

| Esters de sorbitane |

| Esters de polyglycérol |

| Autres |

| D'origine végétale |

| D'origine animale |

| Boulangerie |

| Produits laitiers et desserts glacés |

| Confiserie |

| Viande, volaille et fruits de mer |

| Boissons |

| Sauces, vinaigrettes et tartinades |

| Alternatives végétales à la viande et aux produits laitiers |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de produit | Mono- et diglycérides et dérivés |

| Lécithine | |

| Esters de sorbitane | |

| Esters de polyglycérol | |

| Autres | |

| Par source | D'origine végétale |

| D'origine animale | |

| Par application | Boulangerie |

| Produits laitiers et desserts glacés | |

| Confiserie | |

| Viande, volaille et fruits de mer | |

| Boissons | |

| Sauces, vinaigrettes et tartinades | |

| Alternatives végétales à la viande et aux produits laitiers | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché européen des émulsifiants alimentaires d'ici 2031 ?

Le marché devrait atteindre 1,53 milliard USD d'ici 2031, avec un TCAC de 4,28 %.

Quel segment détient la plus grande part du marché européen des émulsifiants alimentaires par type de produit ?

La lécithine était en tête avec une part de chiffre d'affaires de 33,02 % en 2025.

Quelle application connaît la croissance la plus rapide pour les émulsifiants en Europe ?

Les alternatives végétales à la viande et aux produits laitiers progressent à un TCAC de 7,65 % jusqu'en 2031.

Pourquoi les émulsifiants d'origine végétale gagnent-ils du terrain en Europe ?

Les régimes véganes, l'évitement des allergènes et les mandats de durabilité des distributeurs propulsent les origines végétales à une part de 59,58 % en 2025, avec une perspective de TCAC de 6,84 %.

Dernière mise à jour de la page le: