Taille et part du marché européen des ingrédients de réduction du sodium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

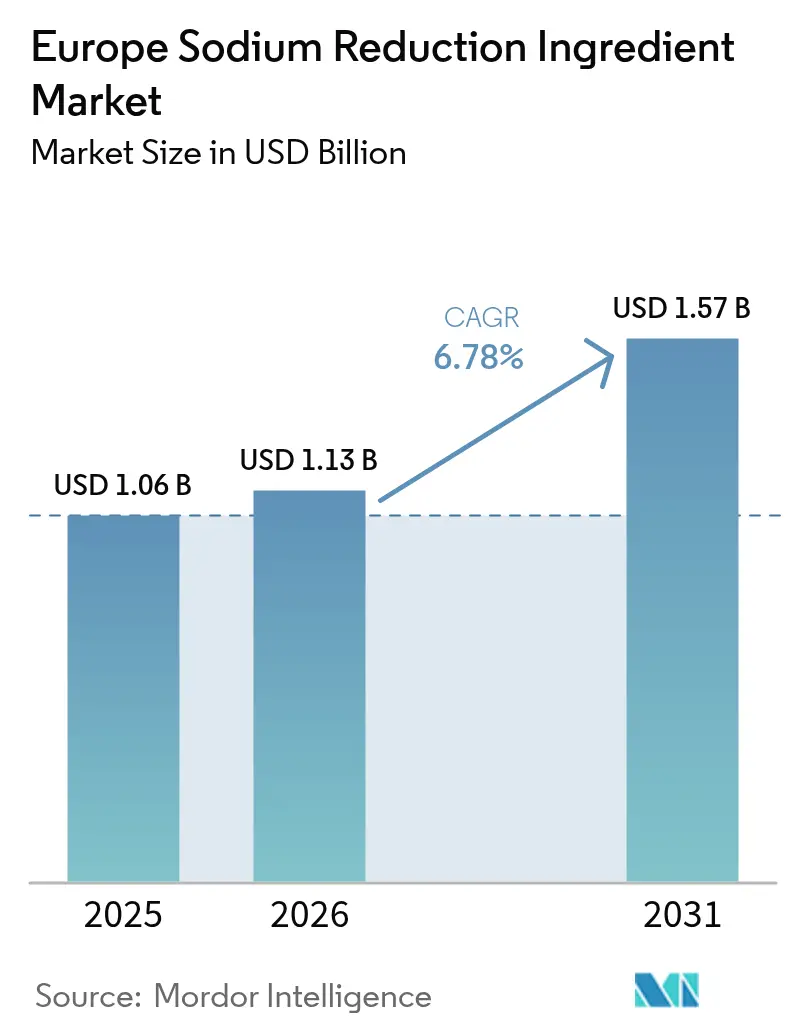

| Taille du marché de l'année de base (2025) | 1.06 Milliards de dollars |

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des ingrédients de réduction du sodium par Mordor Intelligence

La taille du marché européen des ingrédients de réduction du sodium était évaluée à 1,06 milliard USD en 2025 et devrait croître de 1,13 milliard USD en 2026 pour atteindre 1,57 milliard USD d'ici 2031, à un TCAC de 6,78 % durant la période de prévision (2026-2031). Des politiques nutritionnelles régionales plus strictes, une reformulation accélérée en faveur des étiquettes claires et des technologies de remplacement du sel en pleine évolution poussent les fabricants alimentaires à obtenir des réductions significatives de sodium sans sacrifier la saveur, la texture ou la durée de conservation. Des innovations clés, telles que les solutions à base de sels minéraux, les mélanges de lactate de potassium et une gamme diversifiée d'extraits de levure riches en umami, propulsent cette transition dans des catégories telles que la boulangerie, les produits carnés, les sauces et les snacks. Le Royaume-Uni est en tête, principalement en raison de sa réglementation sur les aliments à haute teneur en matières grasses, en sucre et en sel (HFSS). Pendant ce temps, l'Allemagne, la France, l'Italie et l'Espagne adoptent des mesures similaires via l'étiquetage Nutri-Score, qui pénalise les recettes riches en sodium. En Europe de l'Est, à mesure que les produits de commodité enregistrent une croissance en volume, on observe une dépendance notable aux mélanges de chlorure de potassium à faible coût. Cette tendance met en évidence un fossé croissant : demande premium à l'Ouest contre sensibilité au prix à l'Est. Du côté de l'offre, des innovations telles que la conception gustative pilotée par l'IA, les systèmes améliorant à la fois la durée de conservation et la saveur, et les avancées en matière de sel microcristallin différencient non seulement les concurrents, mais accélèrent également les processus de reformulation.

Principaux enseignements du rapport

- Par type de produit, les sels minéraux détenaient 65,72 % de la part du marché européen des ingrédients de réduction du sodium en 2025 et progresseront à un TCAC de 5,76 % jusqu'en 2031.

- Par type de produit, les extraits de levure devraient afficher le TCAC le plus rapide, soit 9,04 %, entre 2026 et 2031 à l'échelle européenne.

- Par forme, les poudres et granulés représentaient 61,60 % de la taille du marché européen des ingrédients de réduction du sodium en 2025, tandis que les liquides devraient croître à un TCAC de 6,98 %.

- Par application, les produits carnés captaient 38,10 % de la part du marché européen des ingrédients de réduction du sodium en 2025 ; les sauces et assaisonnements devraient progresser à un TCAC de 8,33 %.

- Par géographie, le Royaume-Uni contrôlait 24,20 % de la part du marché européen des ingrédients de réduction du sodium en 2025 et est en bonne voie pour un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des ingrédients de réduction du sodium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les cadres de réduction du sel de l'UE, le HFSS du Royaume-Uni et l'adoption du Nutri-Score intensifient la reformulation | 1.8% | Royaume-Uni, France, Allemagne, Belgique, Pays-Bas | Court terme (≤ 2 ans) |

| Les systèmes d'umami à étiquette claire et d'extraits de levure permettant des réductions de sodium plus profondes sans perte de goût | 1.5% | Europe occidentale (Royaume-Uni, Allemagne, France, Italie, Espagne) | Moyen terme (2-4 ans) |

| La pénétration croissante des aliments transformés et de commodité en Europe de l'Est | 1.2% | Pologne, Russie, reste de l'Europe de l'Est | Moyen terme (2-4 ans) |

| Les portefeuilles de fournisseurs regroupant la durée de conservation (lactates/acétates) avec le goût pour réduire les risques de reformulation | 0.9% | Mondial, avec une concentration en Allemagne, au Royaume-Uni et aux Pays-Bas | Moyen terme (2-4 ans) |

| La conception gustative pilotée par l'IA et la formulation prédictive accélérant le délai de conformité | 0.7% | Europe occidentale (Royaume-Uni, Allemagne, Pays-Bas) | Long terme (≥ 4 ans) |

| Les technologies de sel microcristallin/microsphère permettant des voies non-KCl vers des réductions élevées | 0.6% | Royaume-Uni, Allemagne, France, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les cadres de réduction du sel de l'UE, le HFSS du Royaume-Uni et l'adoption du Nutri-Score intensifient la reformulation

Au Royaume-Uni, la réglementation HFSS obligatoire, associée à un système unifié d'étiquetage Nutri-Score en France, en Allemagne, en Belgique, aux Pays-Bas et en Espagne, a considérablement réduit la fenêtre disponible pour la reformulation des produits[1]Source : Commission européenne, "Informations alimentaires destinées aux consommateurs - législation", food.ec.europa.eu. Ces réglementations visent à promouvoir des choix alimentaires plus sains en encourageant les fabricants à améliorer les profils nutritionnels de leurs produits. Les incitations au niveau de la distribution privilégient désormais les références à faible teneur en sodium, poussant à la fois les entreprises à marque propre et les marques nationales à accélérer leurs projets de conformité pour s'aligner sur ces normes en évolution. Ce changement garantit non seulement le respect de la réglementation, mais renforce également leur positionnement sur le marché en répondant à la demande croissante des consommateurs pour des options plus saines. Notamment, le ministère fédéral allemand de l'Alimentation et de l'Agriculture a indiqué que 60 % des produits reformulés ont obtenu une amélioration d'un niveau dans leur Nutri-Score, principalement grâce à l'élimination du sodium. Cela souligne le rôle essentiel de la réduction du sodium en tant que stratégie clé pour satisfaire aux exigences réglementaires et répondre aux préoccupations de santé publique.

Les systèmes d'umami à étiquette claire et d'extraits de levure permettant des réductions de sodium plus profondes sans perte de goût

Les extraits de levure, riches en glutamate et en exhausteurs de nucléotides, élèvent la perception de la saveur. Cet enrichissement permet une réduction du sodium de 30 à 40 % sans introduire d'arrière-goûts métalliques, ce qui en fait un choix privilégié pour les consommateurs soucieux de leur santé et les fabricants alimentaires cherchant à respecter les limites réglementaires en matière de sodium. Ohly-K et Biospringer ont récemment présenté des produits qui contournent les étiquettes « numéro E », une caractéristique qui correspond à la demande croissante d'ingrédients à étiquette claire et qui a reçu l'approbation des consommateurs d'Europe occidentale. Par ailleurs, Angel Yeast a mis en avant ses capacités non-OGM dans son usine hongroise, se rapprochant ainsi de l'Europe centrale et rationalisant les chaînes d'approvisionnement, ce qui devrait améliorer l'efficacité des livraisons et réduire les complexités logistiques pour les fabricants régionaux.

La pénétration croissante des aliments transformés et de commodité en Europe de l'Est

En 2024, le marché des aliments conditionnés en Pologne a atteint un jalon significatif, porté par une croissance annuelle soutenue. Cette progression est largement attribuée à l'urbanisation et à l'essor des ménages à deux revenus, qui ont considérablement accru la demande d'options alimentaires pratiques telles que les plats préparés, les viandes transformées et les sauces à longue durée de conservation. Cependant, la sensibilité au prix caractéristique de l'Europe de l'Est continue de limiter l'adoption des extraits de levure premium, les consommateurs privilégiant le rapport qualité-prix aux offres haut de gamme. Notamment, les mélanges minéraux à base de KCl dominent les ventes d'ingrédients de réduction du sodium, représentant 75 % en Pologne et en Russie, contre 55 % seulement en Europe occidentale. Les fournisseurs répondent à cette disparité en adoptant des portefeuilles par paliers : la gamme « Essential » de Kerry Group déploie des mélanges de KCl à coût optimisé spécialement conçus pour les marchés de l'Est, répondant à la demande de solutions abordables. Parallèlement, sa gamme premium « Taste & Nutrition » cible les segments à étiquette claire d'Europe occidentale, où les consommateurs sont davantage enclins à payer un premium pour des produits de haute qualité axés sur la santé. Cette segmentation stratégique permet d'aligner efficacement les offres de produits sur les préférences des consommateurs et leur consentement à payer selon les régions.

Les portefeuilles de fournisseurs regroupant la durée de conservation (lactates/acétates) avec le goût pour réduire les risques de reformulation

Les essais en usine réalisés en 2024 révèlent que les transformateurs de taille intermédiaire ont divisé par deux leur délai de mise sur le marché en adoptant le Verdad N-series de Corbion et le SaltWise de Jungbunzlauer. Ces innovations associent le lactate de potassium, le lactate de calcium et les extraits de levure, offrant une solution qui permet non seulement d'obtenir une réduction de 40 % du sodium, mais aussi d'assurer la qualité et la sécurité des produits en maintenant une durée de conservation réfrigérée de 21 jours. Ce développement répond à la demande croissante des consommateurs pour des options alimentaires plus saines sans compromettre la stabilité à l'étagère, l'efficacité de production ou le goût. De plus, l'utilisation de ces combinaisons d'ingrédients avancées aide les fabricants à optimiser leurs processus de production, à réduire les complexités de formulation et à s'aligner sur les normes réglementaires en évolution et les tendances du marché axées sur la réduction du sodium et les solutions à étiquette claire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Arrière-goûts du KCl et obstacles à l'acceptation des consommateurs au-delà de 25-30 % de réduction du sodium | -1.2% | Mondial, avec une sensibilité plus élevée en Europe du Sud (Italie, Espagne) | Court terme (≤ 2 ans) |

| Compromis fonctionnels dans le pain/la viande (structure, activité de l'eau, microbiologie) | -0.9% | Europe occidentale (Allemagne, Royaume-Uni, France, Pays-Bas) | Moyen terme (2-4 ans) |

| Volatilité des prix d'approvisionnement en KCl et contraintes logistiques suite aux sanctions post-Biélorussie/Russie | -0.7% | À l'échelle de l'UE, avec un impact aigu en Europe de l'Est | Court terme (≤ 2 ans) |

| Sensibilité à l'étiquetage du potassium pour les populations atteintes d'insuffisance rénale chronique limitant les solutions à base de KCl | -0.5% | Europe du Nord (Allemagne, Pays-Bas, Suède) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Arrière-goûts du KCl et obstacles à l'acceptation des consommateurs au-delà de 25-30 % de réduction du sodium

Dans 15 nations européennes, des panels sensoriels ont effectué des évaluations approfondies afin de déterminer l'apparition de l'amertume associée à la substitution du chlorure de potassium (KCl) dans les produits alimentaires. Les résultats ont révélé que l'amertume devenait perceptible lorsque la substitution par le KCl atteignait 25-30 %. Parmi les participants, les dégustateurs italiens et espagnols ont démontré les niveaux de tolérance les plus faibles à l'amertume, indiquant des différences régionales significatives dans les préférences gustatives. En outre, les performances en distribution des unités de gestion des stocks (UGS) à haute teneur en KCl ont reflété ces difficultés sensorielles. Dans les six mois suivant leur lancement sur le marché, les ventes de ces produits ont enregistré une baisse allant jusqu'à 18 %, soulignant l'impact potentiel de la perception gustative des consommateurs sur l'acceptation des produits et les performances commerciales.

Compromis fonctionnels dans le pain/la viande (structure, activité de l'eau, microbiologie)

Des essais en boulangerie allemands ont observé un impact significatif sur la qualité des produits lorsque la teneur en sodium était réduite de 35 % sans ajout d'hydrocolloïdes compensatoires[2]Source : Confédération allemande des boulangers, "Positive Trendwende bestätigt: Zahl der Auszubildenden steigt", baeckerhandwerk.de. Plus précisément, les essais ont enregistré une réduction de 20 % du volume des pains, soulignant le rôle essentiel du sodium dans le maintien de la solidité du réseau glutineux, de l'élasticité de la pâte et de la structure globale du produit. La réduction du sodium affaiblit le réseau glutineux et abaisse la force ionique, ce qui affecte directement la capacité du pain à retenir les gaz pendant la cuisson, entraînant une réduction du volume des pains. De même, les transformateurs de jambon britanniques ont rencontré des difficultés à maintenir l'intégrité du produit lorsque les réductions de sodium dépassaient 35 %. Pour remédier à la perte d'exsudat qui en résultait, ils ont dû incorporer des phosphates, qui ont contribué à retenir l'humidité, à améliorer la capacité de liaison de l'eau et à stabiliser le produit. Ces résultats soulignent l'importance de gérer soigneusement les réductions de sodium dans les formulations alimentaires afin d'éviter de compromettre la qualité, la texture et les performances des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les sels minéraux ancrent l'efficacité en termes de coûts, les extraits de levure mènent l'innovation

En 2025, les sels minéraux dominaient le marché européen des ingrédients de réduction du sodium, captant 65,72 % des revenus totaux. Cette position dominante est largement attribuée à l'utilisation répandue du chlorure de potassium, soutenue par les approbations à l'échelle de l'UE et une fourchette de prix compétitive de 1,20 à 1,50 EUR par kilogramme. Les fabricants de taille intermédiaire en Allemagne et en France adoptent de plus en plus des mélanges de chlorure de calcium et de sulfate de magnésium. Ce changement vise à optimiser le goût tout en minimisant les déclarations de potassium, répondant aux besoins des consommateurs sensibles à l'insuffisance rénale chronique (IRC). De plus, des systèmes hybrides microcristallins émergent comme une solution globale, intégrant harmonieusement le goût, la texture et la conformité réglementaire dans une plateforme d'ingrédients unique.

Les extraits de levure constituent le segment connaissant l'expansion la plus rapide, affichant un TCAC robuste de 9,04 % projeté jusqu'en 2031. Cette progression est largement portée par la propension croissante des transformateurs alimentaires d'Europe occidentale à adopter des solutions à étiquette claire qui rehaussent naturellement l'umami et la saveur. Les revenus devraient dépasser 320 millions USD d'ici 2031, les extraits de levure se taillant rapidement une présence significative sur le marché, malgré leur point de départ modeste. L'innovation du segment est largement propulsée par des brevets mettant l'accent sur la fermentation in situ et les technologies de microencapsulation. Ces avancées élèvent non seulement la fonctionnalité au-delà du simple remplacement du sodium, mais renforcent également la position du produit dans le domaine des formulations naturelles.

Par forme : la domination des poudres rencontre la précision des liquides

En 2025, les formats en poudre et en granulés dominaient le marché européen des ingrédients de réduction du sodium, représentant 61,60 % de la demande totale. Leur position dominante est renforcée par une utilisation généralisée dans les segments de la boulangerie, des snacks et des applications à sec, qui bénéficient tous des propriétés des sels à écoulement libre et des extraits de levure séchés par atomisation. Ces formats sont privilégiés par les transformateurs en raison de leur stabilité dans les environnements à faible humidité et de leur compatibilité avec les systèmes de mélange standard, ce qui rationalise les processus de production et garantit une qualité constante des produits. Les projections indiquent que d'ici 2031, la taille du marché du segment des poudres pourrait avoisiner les 995 millions USD, soulignant son importance commerciale durable et son rôle essentiel pour répondre à la demande croissante de solutions de réduction du sodium dans diverses industries.

Les formats liquides, qui représentent environ un quart des revenus du marché, émergent comme le segment à la croissance la plus rapide, affichant un TCAC de 6,98 %. Leur adoption croissante dans la production de viande, de sauces et de jus de cuisson est attribuée au dosage en ligne, qui réduit efficacement la génération de poussières et atténue les risques de contamination croisée. Les extraits de levure liquides offrent une dispersion efficace dans les formulations à haute humidité, garantissant une distribution uniforme des saveurs, tandis que les mélanges de lactate de potassium améliorent non seulement la saveur mais offrent également des avantages antimicrobiens, prolongeant la durée de conservation des produits. De plus, les avancées dans les technologies de dosage, notamment les systèmes d'injection assistés par l'IA, propulsent leur adoption en garantissant une réduction précise du sodium, en améliorant l'efficacité opérationnelle et en maintenant la cohérence des processus. Ces innovations devraient stimuler davantage la croissance des formats liquides dans les années à venir.

Par application : les défis structurels de la viande face à la flexibilité aromatique des sauces

En 2025, la viande et ses produits dominaient le marché européen des ingrédients de réduction du sodium, représentant 38,10 % des revenus totaux. La position de leader de ce segment est attribuée à ses volumes de transformation élevés et aux normes strictes de sécurité microbiologique qu'il respecte, soulignant la nécessité de solutions de réduction du sodium fiables. L'industrie de la viande fait face à des défis uniques, tels que le maintien des profils de saveur et la garantie de la sécurité alimentaire, ce qui fait de la réduction du sodium un domaine prioritaire. Bien que les limitations fonctionnelles restreignent les réductions de sodium plus profondes, le secteur de la viande reste un point focal pour les fournisseurs d'ingrédients visant des reformulations à volume élevé. Ici, les mélanges de lactate de potassium et les mélanges de sels minéraux sont largement adoptés, établissant un équilibre entre la préservation du goût et le contrôle des pathogènes. Ces solutions répondent non seulement aux exigences réglementaires, mais correspondent également aux préférences évolutives des consommateurs pour des produits carnés transformés plus sains.

Les sauces, assaisonnements et condiments devraient connaître la croissance la plus rapide, projetée à un TCAC de 8,33 % jusqu'en 2031. Cette progression est largement alimentée par les extraits de levure, qui apportent un coup d'umami prononcé, masquant habilement les arrière-goûts du chlorure de potassium dans les formulations à base de tomate et de soja. La croissance du segment est également soutenue par son adaptabilité à diverses applications culinaires, allant des plats prêts-à-manger aux condiments conditionnés. D'ici 2031, la part de marché du segment devrait dépasser 25,40 %, soutenue par la demande croissante d'étiquettes claires et leur intégration harmonieuse avec les systèmes de dosage liquide. Cette ascension rapide positionne les sauces comme un moteur de croissance essentiel dans la tendance globale de reformulation des aliments transformés, alors que les fabricants accordent de plus en plus la priorité à des profils d'ingrédients plus sains et plus naturels pour répondre aux attentes des consommateurs.

Analyse géographique

En 2025, le Royaume-Uni était en tête avec une part de marché de 24,20 %, projetant un TCAC robuste de 7,18 %. Cette croissance est alimentée par des restrictions strictes à la promotion des produits HFSS et des plafonds de sodium en marque propre dépassant les objectifs officiels. Ces mesures visent à répondre aux préoccupations de santé publique en réduisant la teneur en matières grasses, en sel et en sucre des produits alimentaires, stimulant ainsi la demande d'alternatives plus saines. L'Allemagne, détenant une part d'environ 18,70 %, devrait s'étendre à un TCAC de 6,62 %. Cela est porté par les étiquettes Nutri-Score qui ornent désormais plus de 70 % des rayons des épiceries, influençant les décisions d'achat des consommateurs en fournissant des informations nutritionnelles claires. De plus, les mandats fédéraux pour une réduction de 20 % du sel dans les produits de boulangerie, les viandes et les fromages d'ici 2028 poussent les fabricants à reformuler leurs produits. La France, avec une part de marché d'environ 14,80 %, est sur une trajectoire de croissance de 6,32 %, soutenue par les étiquettes Nutri-Score obligatoires et le respect des repères du PNNS, qui font partie de la stratégie de santé publique plus large du pays visant à améliorer les habitudes alimentaires.

L'Italie et l'Espagne détiennent conjointement une part de marché de 16 à 18 %, mais leur croissance est plus lente, à un TCAC de 6,02 %. Ce ralentissement est attribué aux réglementations AOP limitant l'utilisation du KCl dans leurs célèbres charcuteries et fromages, qui font partie intégrante de leur patrimoine culinaire. Ces restrictions posent des défis aux fabricants qui tentent de réduire la teneur en sodium tout en préservant les saveurs traditionnelles. Pendant ce temps, les nations d'Europe de l'Est telles que la Russie, la Pologne, la République tchèque et la Hongrie connaissent une augmentation des volumes d'approvisionnement. La Russie, avec une part allant jusqu'à 10 %, fait face à un TCAC contraint de 5,37 % en raison de la hausse des coûts du KCl résultant des sanctions sur la potasse biélorusse, qui ont perturbé les chaînes d'approvisionnement et augmenté les coûts de production. La croissance de 6,78 % de la Pologne est soutenue par une hausse annuelle de 5,2 % des aliments conditionnés, reflétant la demande croissante des consommateurs pour des produits de commodité. Sa proximité avantageuse avec le hub d'Angel Yeast en Hongrie soutient davantage la croissance en rationalisant la logistique des extraits de levure et en réduisant les coûts de transport. La Suède et les Pays-Bas, bien que marchés plus modestes, affichent des taux de croissance dépassant un TCAC de 7 %. Cela est porté par des normes d'approvisionnement renforcées de la part des distributeurs et des institutions, qui privilégient les produits à faible teneur en sodium et soucieux de la santé pour répondre aux préférences évolutives des consommateurs.

Même avec le Règlement UE 1169/2011 standardisant l'étiquetage nutritionnel, les préférences gustatives régionales divergent. Les consommateurs du Nord acceptent un remplacement de 30 % par le KCl, étant davantage habitués aux produits à teneur réduite en sodium. En revanche, ceux de la région méditerranéenne perçoivent l'amertume au-delà du seuil de 20-25 %, rendant difficile la mise en œuvre de niveaux de KCl plus élevés sans compromettre le goût. Le paysage post-Brexit nécessite des stratégies de double conformité, les fabricants devant adhérer à la fois aux réglementations britanniques et à celles de l'UE. Cependant, de nombreuses recettes à faible teneur en sodium conformes au Royaume-Uni s'adaptent sans difficulté aux marchés de l'UE, compte tenu des seuils plus stricts fixés par le Royaume-Uni. Cet alignement permet aux fabricants de rationaliser le développement de produits tout en répondant efficacement aux deux marchés.

Paysage concurrentiel

Sur le marché européen des ingrédients de réduction du sodium, une concentration modérée est évidente. Les cinq principaux fournisseurs - Cargill, Kerry Group, Tate & Lyle, dsm-firmenich et Corbion - représentent collectivement environ 50 % des revenus du marché. Ces leaders du secteur poursuivent activement l'intégration verticale, visant à renforcer leurs capacités de fermentation et à améliorer leur expertise en matière de masquage des saveurs. Entre 2022 et 2024, Kerry Group a élargi son empreinte en acquérant trois usines d'extraits de levure. Dans un mouvement stratégique, dsm-firmenich a fusionné en 2023, consolidant les capacités en matière d'enzymes et de modulation gustative. Pendant ce temps, Tate & Lyle intensifie son focus sur les brevets de microencapsulation, permettant une perception accrue de la salinité avec des dosages réduits.

Le marché présente également un deuxième niveau dynamique. Des acteurs comme Ohly, Biospringer et Angel Yeast progressent dans le domaine des extraits de levure, tandis que K+S Minerals et Brenntag sont des acteurs clés dans la distribution des sels minéraux. Des perturbateurs tels que MicroSalt et Salt of the Earth tirent parti de leur propriété intellectuelle exclusive en matière de microcristaux, atteignant des primes de prix de 40 à 50 % dans le segment des snacks premium. Le paysage concurrentiel est de plus en plus influencé par les actifs de données pilotés par l'IA. Des entreprises comme Symrise et Givaudan investissent entre 10 et 20 millions EUR annuellement dans des plateformes d'apprentissage automatique, se concentrant sur la prévision de l'acceptabilité sensorielle adaptée aux préférences gustatives régionales. De plus, les certifications telles qu'ISO 22000 et FSSC 22000 sont devenues essentielles, servant d'exigences de base pour obtenir des contrats d'approvisionnement avec des multinationales.

Les dépôts de brevets récents mettent en évidence une tendance vers des systèmes hybrides minéraux-levure et des particules de sel à libération contrôlée innovantes. Pour élargir leur portée sur le marché sans engager de dépenses d'investissement en infrastructure commerciale, les entreprises de deuxième niveau forment des partenariats avec des experts en logistique tels que Brenntag. À mesure que les transformateurs d'Europe occidentale mettent de plus en plus l'accent sur la conformité clé en main, les fournisseurs proposant des services groupés englobant la réduction du sodium, la prolongation de la durée de conservation et le soutien à l'étiquetage se retrouvent avec une fidélité client plus solide.

Leaders du secteur européen des ingrédients de réduction du sodium

Cargill Incorporated

Kerry Group

Tate & Lyle PLC

dsm-firmenich

K+S Minerals and Agriculture GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Kerry Group a dévoilé une expansion de 35 millions EUR (37,6 millions USD) dans son installation de production d'extraits de levure aux Pays-Bas. Cette expansion augmente la capacité de 40 %, répondant à la demande croissante d'ingrédients de réduction du sodium à étiquette claire dans les applications de viande et de sauce en Europe occidentale.

- Novembre 2024 : Tate & Lyle a lancé SODA-LO Prime, une plateforme de chlorure de sodium microencapsulé. Cette innovation facilite une réduction de 50 % du sodium dans les produits de boulangerie, en contournant la substitution par le KCl. L'accent est mis sur les marchés premium du pain et des crackers au Royaume-Uni et en Allemagne.

- Octobre 2024 : Corbion a forgé un partenariat avec un grand transformateur de viande européen. Ensemble, ils ont mis en œuvre le Verdad N-series de Corbion, un mélange de lactate de potassium et d'extrait de levure. Cette collaboration a permis une réduction de 40 % du sodium dans le jambon cuit, tout en préservant une durée de conservation réfrigérée de 21 jours.

Portée du rapport sur le marché européen des ingrédients de réduction du sodium

Le marché européen des ingrédients de réduction du sodium est segmenté par type de produit, par application et par géographie. Sur la base du type de produit, le marché est segmenté en acides aminés et glutamates, sels minéraux, extraits de levure et autres types de produits. Sur la base de l'application, le marché est segmenté en boulangerie et confiserie, condiments, assaisonnements et sauces, produits laitiers et surgelés, viande et produits carnés, snacks et autres applications. Par géographie, le marché est étudié pour les pays suivants : Espagne, Italie, Royaume-Uni, Allemagne, Russie, France et reste de l'Europe.

| Acides aminés et glutamates | |

| Sels minéraux | Chlorure de potassium |

| Sulfate de magnésium | |

| Lactate de potassium | |

| Chlorure de calcium | |

| Extraits de levure | |

| Autres |

| Poudre/Granulés |

| Liquide |

| Boulangerie et confiserie |

| Condiments, assaisonnements et sauces |

| Produits laitiers et surgelés |

| Viande et produits carnés |

| Snacks |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Acides aminés et glutamates | |

| Sels minéraux | Chlorure de potassium | |

| Sulfate de magnésium | ||

| Lactate de potassium | ||

| Chlorure de calcium | ||

| Extraits de levure | ||

| Autres | ||

| Par forme | Poudre/Granulés | |

| Liquide | ||

| Par application | Boulangerie et confiserie | |

| Condiments, assaisonnements et sauces | ||

| Produits laitiers et surgelés | ||

| Viande et produits carnés | ||

| Snacks | ||

| Autres | ||

| Pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché européen des ingrédients de réduction du sodium d'ici 2031 ?

Le marché devrait atteindre 1,57 milliard USD d'ici 2031, avec un TCAC de 6,78 %.

Quel pays mène l'adoption des ingrédients de réduction du sodium en Europe ?

Le Royaume-Uni détient la plus grande part de 24,20 % grâce à la législation HFSS et aux exigences des distributeurs.

Quel type de produit connaît la croissance la plus rapide ?

Les extraits de levure affichent le TCAC le plus élevé de 9,04 % à mesure que les systèmes d'umami à étiquette claire gagnent du terrain.

En quoi les sels microcristallins diffèrent-ils des solutions à base de chlorure de potassium ?

Les sels microcristallins permettent des réductions de sodium de 50 % sans KCl, évitant les arrière-goûts amers qui apparaissent au-delà de 25-30 % de substitution par le KCl.

Dernière mise à jour de la page le: