Taille et part du marché des logiciels CRM en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

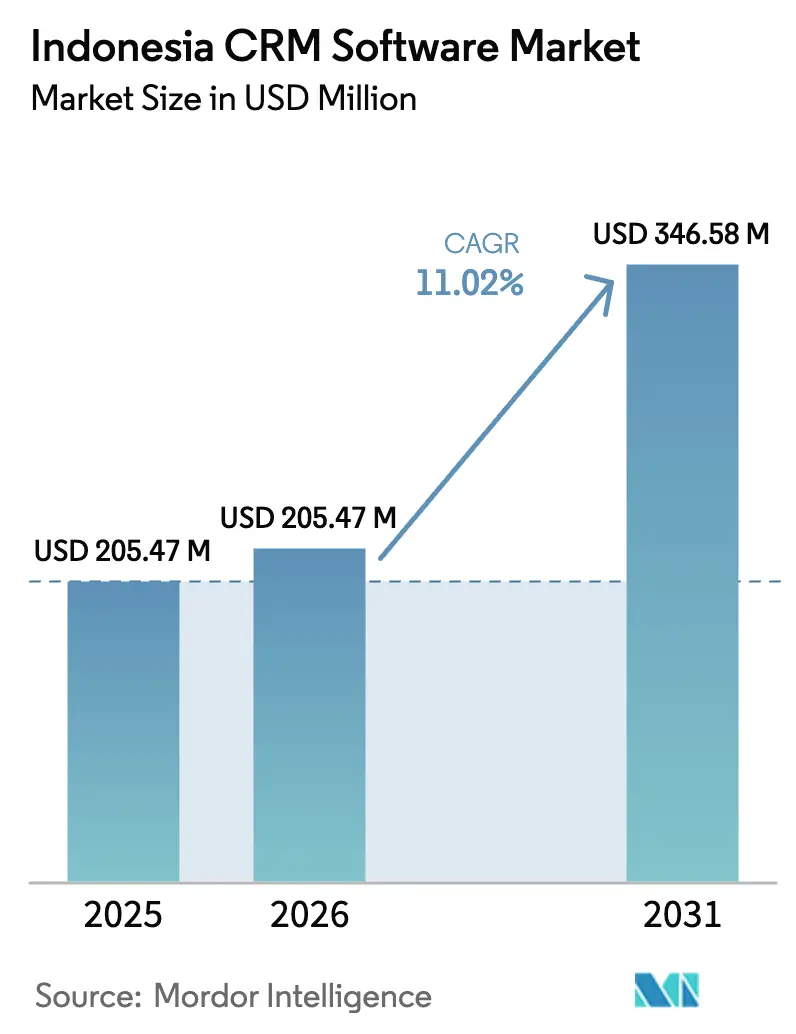

| Taille du marché de l'année de base (2025) | 205.47 Millions de dollars américains |

| Taille du Marché (2026) | 205.47 Millions de dollars américains |

| Taille du Marché (2031) | 346.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels CRM en Indonésie par Mordor Intelligence

La taille du marché des logiciels CRM en Indonésie en 2026 est estimée à 205,47 millions USD, en progression par rapport à la valeur de 2025 de 185,0 millions USD, avec des projections pour 2031 affichant 346,58 millions USD, croissant à un TCAC de 11,02 % sur la période 2026-2031. L'adoption rapide du cloud, la numérisation croissante des PME et des cadres politiques favorables tels que Making Indonesia 4.0 et la Feuille de route numérique de l'Indonésie 2021-2024 continuent de façonner la demande. La facturation électronique obligatoire, l'essor du commerce axé sur le mobile et l'introduction d'outils de personnalisation basés sur l'IA élargissent la base d'utilisateurs adressable et intensifient la différenciation des solutions. L'intensité concurrentielle s'accroît à mesure que les fournisseurs mondiaux approfondissent leurs partenariats locaux tandis que les prestataires nationaux se concentrent sur des offres verticalement spécialisées et conformes à la réglementation. La sensibilisation accrue à la cybersécurité à la suite de récentes violations de données et les lacunes en matière de talents qualifiés en CRM en dehors du Grand Jakarta représentent des défis tangibles, mais stimulent également la croissance dans les sous-segments du conseil, de la montée en compétences et de la sécurité au sein du marché des logiciels CRM en Indonésie.

Principaux enseignements du rapport

- Par mode de déploiement, les solutions cloud ont capté 61,30 % de la part du marché des logiciels CRM en Indonésie en 2025 ; le déploiement sur site devrait croître à un TCAC de 11,55 % jusqu'en 2031.

- Par taille d'organisation, les PME détenaient 57,40 % de la taille du marché des logiciels CRM en Indonésie en 2025, tandis que les grandes entreprises ont enregistré le TCAC projeté le plus élevé à 10,55 % jusqu'en 2031.

- Par fonction, l'automatisation de la force de vente représentait 41,40 % de la taille du marché des logiciels CRM en Indonésie en 2025 et progresse à un TCAC de 9,18 % jusqu'en 2031.

- Par secteur d'activité, le BFSI était en tête avec 22,70 % de la part du marché des logiciels CRM en Indonésie en 2025 ; le secteur de la santé devrait se développer à un TCAC de 12,87 % jusqu'en 2031.

- Par type de CRM, le CRM opérationnel représentait 48,30 % du marché des logiciels CRM en Indonésie en 2025, les entreprises cherchant des gains rapides en matière d'automatisation des processus. Les déploiements dans le commerce de détail ont réduit les délais de cycle d'achat répété et amélioré la fidélisation jusqu'à 40 %, validant le retour sur investissement opérationnel. Le CRM analytique devrait se développer à un TCAC de 12,34 % jusqu'en 2031.

- Par région, Java a contribué à hauteur de 64,20 % des revenus en 2025, tandis que la Papouasie et les Moluques devraient croître à un TCAC de 13,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des logiciels CRM en Indonésie

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Poussée vers la numérisation axée sur le cloud par les PME indonésiennes | +3.5% | National (Java et Sumatra en cœur) | Moyen terme (2-4 ans) |

| Facturation électronique obligatoire et déploiement de PEPPOL | +2.8% | National | Court terme (≤ 2 ans) |

| Hyper-personnalisation pilotée par l'IA | +2.1% | Java, Sumatra, Bali et Nusa Tenggara | Moyen terme (2-4 ans) |

| Commerce axé sur le mobile et super-applications | +1.9% | National | Court terme (≤ 2 ans) |

| Incitations du gouvernement Making Indonesia 4.0 pour le CRM manufacturier | +3.5% | National | Moyen-Long terme (3-5 ans) |

| Projets de ville intelligente de Jakarta et d'e-gouvernement régional adoptant le CRM citoyen | +2.8% | Secteurs publics urbains/régionaux (Jakarta et autres grandes villes/provinces) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers la numérisation axée sur le cloud par les PME indonésiennes

L'adoption du CRM cloud est passée de 25 % en 2020 à 77 % en 2025 parmi les PME, qui contribuent ensemble à plus de 60 % du PIB national. Des programmes gouvernementaux tels que UMKM Go Digital offrent des subventions et des formations qui réduisent les barrières à l'entrée, permettant aux PME des villes secondaires de tirer parti de capacités CRM évolutives autrefois réservées au Grand Jakarta. Cette diffusion élargit le marché des logiciels CRM en Indonésie, les configurations cloud hybrides répondant aux normes de souveraineté des données tout en préservant l'efficacité des coûts. L'accessibilité améliorée élargit également l'écosystème des partenaires de mise en œuvre, créant de nouveaux flux de revenus et accélérant l'innovation locale.

La facturation électronique obligatoire et le déploiement de PEPPOL catalysent les intégrations CRM

Le régime national de facture électronique fiscale de l'Indonésie, désormais aligné sur les normes PEPPOL, oblige les entités assujetties à la taxe à synchroniser les données de facturation avec la Direction générale des impôts. [1]Direction générale des impôts, "Paysage de la facturation électronique en ASEAN," asean.orgLes détaillants et les plateformes de commerce électronique intègrent les flux de facturation dans les modules CRM, éliminant les enregistrements en double et générant des gains d'efficacité opérationnelle de 20 à 35 %. Ces intégrations rationalisent la conformité tout en améliorant la précision des données pour les analyses de vente croisée. Les fournisseurs proposant des connecteurs préconfigurés constatent des cycles de vente raccourcis, élargissant ainsi davantage le marché des logiciels CRM en Indonésie.

L'hyper-personnalisation pilotée par l'IA améliore le retour sur investissement des déploiements CRM

De grandes entreprises de commerce électronique telles que Tokopedia ont réalisé une réduction de 20 % des erreurs de stock en combinant Vertex AI avec l'analytique CRM.[2]Google Cloud, "Cas d'utilisation réels de l'IA générative," cloud.google.comBukalapak a signalé une valeur de transaction mensuelle incrémentale de 50 milliards IDR (3,2 millions USD) après le déploiement de recommandations prédictives. Les leaders bancaires utilisent le traitement du langage naturel pour l'analyse des sentiments, augmentant la conversion des ventes croisées et réduisant le taux d'attrition. Ces cas d'utilisation valident l'investissement dans l'IA et accélèrent l'adoption des fonctionnalités dans les entreprises de taille intermédiaire, approfondissant la pénétration du marché des logiciels CRM en Indonésie.

L'essor du commerce axé sur le mobile et des super-applications exigeant un CRM intégré

Les transactions de commerce électronique ont atteint 533 000 milliards IDR (34,41 milliards USD) en 2023, en hausse de 10,7 % en glissement annuel. [3]Département du Commerce des États-Unis, "Économie numérique de l'Indonésie," trade.gov Les super-applications telles que JAKI de Jakarta intègrent la gestion des relations avec les citoyens, standardisant la réponse rapide et la collecte de données. Les entreprises recherchent désormais des API CRM intégrées qui fonctionnent dans les flux de paiement, de messagerie et d'exécution des commandes, raccourcissant les parcours d'achat. La demande de kits de développement logiciel mobiles est en hausse, poussant les fournisseurs de plateformes à ouvrir des places de marché pour les modules CRM enfichables et élargissant la scalabilité du marché des logiciels CRM en Indonésie.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Règles de souveraineté des données et d'hébergement local | -1.80% | National (plus aigu pour les multinationales) | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en CRM en dehors du Grand Jakarta | -1.30% | Sumatra, Kalimantan, Sulawesi, Papouasie et Moluques | Long terme (≥ 4 ans) |

| Systèmes bancaires centraux et ERP hérités entravant les intégrations CRM transparentes | –3.0% | National, avec un impact aigu dans les services financiers établis et les entreprises traditionnelles | Court-Moyen terme (1-3 ans) |

| Incidents de cybersécurité érodant la confiance des utilisateurs finaux | –2.5% | National, avec une sensibilité plus élevée dans les secteurs réglementés (finance, gouvernement) | Court-Moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

Les règles de souveraineté des données et d'hébergement local alourdissent les coûts de conformité

La loi de 2023 sur la protection des données personnelles élargit les obligations de traitement des données, obligeant les fournisseurs à maintenir une infrastructure locale ou à contracter des hyperscalers indonésiens. Une banque de premier rang a supporté des coûts de projet 15 à 20 % plus élevés lors de l'hébergement de Microsoft Dynamics 365 sur AWS plutôt que sur Azure pour satisfaire aux exigences de résidence. Les pressions de conformité favorisent les fournisseurs nationaux et retardent les déploiements multinationaux, tempérant l'élan de croissance du marché des logiciels CRM en Indonésie.

Pénurie de talents qualifiés en CRM en dehors du Grand Jakarta

Seulement 23 % des praticiens CRM opèrent au-delà de Java, entraînant des retards de projet moyens de 3 à 4 mois dans les provinces orientales.[4]Economist Impact, "Combler le déficit de compétences : alimenter les carrières et l'économie en Indonésie.", impact.economist.comLa couverture limitée en haut débit et les coûts de formation élevés contraignent les entreprises à faire venir des experts de Jakarta, alourdissant les budgets de mise en œuvre jusqu'à 30 %. Les modèles de déploiement à distance et les programmes de certification menés par les fournisseurs visent à réduire l'écart, mais le déficit de talents reste un frein à l'expansion du secteur des logiciels CRM en Indonésie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : le cloud élargit son avance au milieu des adaptations réglementaires

Les solutions cloud représentaient 61,30 % de la part du marché des logiciels CRM en Indonésie en 2025, reflétant la préférence des entreprises pour les abonnements évolutifs et des cycles de déploiement plus rapides. Le segment est appelé à dépasser le marché global à un TCAC de 11,60 %, soutenu par des partenariats de cloud souverain qui atténuent les préoccupations en matière de résidence des données. Les centres de données localisés lancés par les hyperscalers réduisent la latence et assurent la conformité à la loi sur la protection des données personnelles, positionnant le cloud comme le choix par défaut pour les nouveaux déploiements. Les déploiements sur site persistent dans les secteurs de la défense, de la banque et des sites de fabrication intégrant des systèmes hérités ; cependant, l'adoption progressive du modèle hybride indique une transition contrôlée plutôt qu'un déplacement pur et simple. Les fournisseurs regroupent désormais des services de conformité, accélérant davantage l'emprise du cloud sur le marché des logiciels CRM en Indonésie.

Les projets sur site utilisent de plus en plus des architectures conteneurisées pour imiter l'élasticité du cloud tout en conservant les données sensibles en interne. Les entreprises manufacturières participant à Making Indonesia 4.0 relient les capteurs de l'atelier de production à l'analytique CRM hébergée localement pour le suivi en temps réel du statut des commandes clients. Les cadres de cloud souverain de fournisseurs tels que VMware permettent des stratégies de migration par phases, signalant que les modèles hybrides sous-tendront les transformations soucieuses de conformité.

Par taille d'organisation : les PME stimulent le volume tandis que les grandes entreprises approfondissent leur sophistication

Les PME représentaient 57,40 % de la taille du marché des logiciels CRM en Indonésie en 2025 et devraient croître à un TCAC de 10,20 % à mesure que les niveaux d'abonnement cloud correspondent aux budgets des micro-segments. Les incitations gouvernementales, les modules enfichables sur les places de marché et les flux d'intégration simplifiés abaissent les barrières. Les PME des villes secondaires utilisent des chatbots CRM pour engager les clients sans centres d'appels dédiés, élargissant la portée et lissant les courbes d'adoption régionales. Les grandes entreprises contribuent à des revenus disproportionnés car elles déploient des piles CRM multicouches dans des opérations omnicanales. Les grandes banques intègrent le CRM avec les systèmes centraux via des API bancaires ouvertes pour consolider les profils clients et lancer des offres en temps réel. Ces implémentations complexes génèrent des revenus de services pour les intégrateurs, diversifiant la capture de valeur au sein du marché des logiciels CRM en Indonésie.

Les grandes organisations sont également pionnières dans les couches d'IA qui se diffusent ensuite vers les utilisateurs du marché intermédiaire via des modules modélisés, renforçant une boucle d'innovation. La hausse des budgets de gestion des cyber-risques parmi les entreprises intensifie la recherche de contrôles de sécurité unifiés dans le CRM, établissant de nouvelles exigences de base que les fournisseurs doivent satisfaire.

Par type de CRM : le CRM opérationnel en tête, le CRM analytique s'accélère

Le CRM opérationnel représentait 48,30 % du marché des logiciels CRM en Indonésie en 2025, les entreprises cherchant des gains rapides en matière d'automatisation des processus. Les déploiements dans le commerce de détail ont réduit les délais de cycle d'achat répété et amélioré la fidélisation jusqu'à 40 %, validant le retour sur investissement opérationnel. Le CRM analytique devrait se développer à un TCAC de 12,34 % jusqu'en 2031, dépassant toutes les autres catégories à mesure que l'IA démocratise la modélisation prédictive. La hausse de 5 % des références uniques de Tokopedia à la suite d'améliorations de la qualité des données illustre un gain mesurable, incitant à une adoption plus large dans les entreprises de taille intermédiaire. L'adoption du CRM collaboratif est en hausse dans les réseaux de santé où la coordination entre plusieurs parties prenantes est essentielle. La convergence entre les modules opérationnels, analytiques et collaboratifs crée des plateformes intégrées qui renforcent la dépendance aux fournisseurs et élèvent les barrières à l'entrée sur le marché des logiciels CRM en Indonésie.

Par fonction : l'automatisation des ventes domine tandis que le CRM social progresse

L'automatisation de la force de vente détenait 41,40 % de la taille du marché des logiciels CRM en Indonésie en 2025, offrant des pipelines standardisés et des capacités de vente terrain mobiles. La notation prédictive des prospects, l'optimisation des itinéraires et la génération automatique de propositions illustrent la sophistication croissante de la fonction. Le CRM social devrait croître à un TCAC de 13,62 % car l'Indonésie reste l'un des marchés de médias sociaux les plus actifs au monde. Les opérateurs de places de marché combinent des outils d'écoute avec des données de transaction pour suivre le sentiment et les retours sur les produits en quasi temps réel. Les modules d'automatisation du marketing et de service client continuent de mûrir, convergeant vers des moteurs unifiés d'orchestration du parcours client. La pile intégrée atténue les silos de canaux et élève les stratégies de valeur à vie, renforçant la différenciation concurrentielle du marché des logiciels CRM en Indonésie.

Par secteur d'activité : le BFSI en tête, la santé s'accélère

Le BFSI représentait 22,70 % de la part du marché des logiciels CRM en Indonésie en 2025 en tirant parti du CRM pour unifier les interactions numériques et en agence et assurer la conformité aux rapports réglementaires. L'investissement fintech de 246 millions USD au cours des neuf premiers mois de 2024 souligne l'élan du secteur. Le CRM activé par l'IA soutient l'inclusion dans le scoring de crédit, permettant aux banques de servir des populations auparavant non bancarisées. Le secteur de la santé devrait enregistrer un TCAC de 12,87 % à mesure que les mandats de dossiers médicaux électroniques créent des points de contact naturels avec les systèmes CRM pour améliorer l'engagement des patients. Les secteurs du commerce de détail, des télécommunications et de la fabrication présentent chacun des catalyseurs d'adoption distinctifs, tels que les plateformes de fidélité omnicanales et la visibilité de la chaîne d'approvisionnement de l'Industrie 4.0, élargissant davantage le marché des logiciels CRM en Indonésie.

Analyse géographique

La contribution de Java à hauteur de 64,20 % aux revenus du marché des logiciels CRM en Indonésie en 2025 reflète sa domination en termes de densité d'entreprises et d'infrastructure haut débit. Les initiatives de ville intelligente de Jakarta démontrent des stratégies avancées de relation avec les citoyens, tandis que Bandung et Surabaya ancrent les corridors de développement régionaux. Bien que la pénétration du marché soit la plus élevée ici, la croissance arrive à maturité à un TCAC de 10,78 % à mesure que la demande adressable approche la saturation.

Sumatra et Kalimantan affichent des TCAC projetés de 11,95 % et 12,56 % respectivement. Les entreprises des secteurs de l'énergie, de l'agriculture et de la fabrication dans ces îles intègrent le CRM avec l'ERP pour gérer les chaînes d'approvisionnement en matières premières et les rapports imposés par le gouvernement. L'expansion de l'accès à la fibre optique et les centres de données en périphérie réduisent les écarts de latence, facilitant l'adoption du cloud et enrichissant le marché des logiciels CRM en Indonésie.

La Papouasie et les Moluques sont en tête en termes de vitesse de croissance à un TCAC de 13,98 % à partir d'une base existante réduite, reflétant des programmes gouvernementaux ciblés de connectivité tels que Palapa Ring Est. Les pôles urbains de Sulawesi adoptent le CRM pour soutenir l'expansion du secteur des services, tandis que les opérateurs touristiques de Bali et Nusa Tenggara exploitent le CRM pour des expériences visiteurs personnalisées. Néanmoins, le manque de talents locaux et la connectivité inégale contraignent les délais des projets, soulignant l'importance des modèles de déploiement à distance pour débloquer l'expansion à travers l'archipel.

Paysage concurrentiel

Le marché des logiciels CRM en Indonésie présente une concentration modérée. Les fournisseurs mondiaux, notamment Salesforce, Microsoft, SAP et Oracle, s'appuient sur de larges écosystèmes et des feuilles de route en matière d'IA, mais font face à des obstacles de conformité qui prolongent les cycles de mise en œuvre. Les acteurs nationaux tels que Barantum et Mekari Qontak exploitent leurs centres de données basés à Jakarta et leur expertise réglementaire pour attirer les acheteurs PME et du marché intermédiaire à la recherche d'un coût total de possession plus faible et d'une localisation plus rapide. Les alliances de cloud souverain avec les hyperscalers diversifient les stratégies de canal et réduisent le délai de mise en conformité pour les multinationales.

Les mouvements stratégiques mettent en évidence le pivot vers l'IA du marché. Salesforce a introduit les agents autonomes Agentforce en 2024 pour automatiser les flux de travail de service à 2 USD par conversation. NTT DATA investit 15 millions USD pour développer la capacité locale de livraison CRM, signalant un glissement en amont vers des micro-solutions verticales. Le service de cloud souverain de VMware avec Lintasarta offre aux banques multinationales une zone d'atterrissage conforme, reflétant la demande croissante d'architectures alignées sur la résidence des données.

Des espaces blancs émergents sont visibles dans les modules CRM verticalisés pour la traçabilité manufacturière et la gestion du cycle de vie des patients dans le secteur de la santé. La pénurie de talents en dehors de Jakarta a incité les fournisseurs à créer des boîtes à outils de mise en œuvre à distance et des parcours de certification, favorisant un écosystème piloté par les partenaires. La concurrence par les prix reste contenue en raison des barrières à la localisation, mais les fonctionnalités d'IA groupées et les tableaux de bord de conformité accélèrent la marchandisation des fonctionnalités sur l'ensemble du marché des logiciels CRM en Indonésie.

Leaders du secteur des logiciels CRM en Indonésie

Salesforce, Inc.

Barantum

Pipedrive

Oracle Corporation

Zoho Corporation Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : NTT DATA Business Solutions a annoncé une expansion de 15 millions USD pour renforcer la capacité de livraison CRM et ERP en Indonésie

- Février 2025 : Salesforce a lancé des capacités d'IA adaptées aux institutions financières indonésiennes, intégrant des vérifications de conformité pour les réglementations locales

- Janvier 2025 : Odoo a ouvert un bureau en Indonésie et a planifié plus de 40 événements pour cibler les implémentations CRM dans les secteurs de la fabrication et du commerce de détail

- Octobre 2024 : Salesforce a lancé Agentforce, permettant aux entreprises de déployer des agents d'IA autonomes pour les processus orientés clients

- Juillet 2024 : PanGrow a introduit des suites CRM et ERP axées sur les PME, conçues pour les normes fiscales et de facturation indonésiennes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indonésien des logiciels de gestion de la relation client (CRM) comme l'ensemble des suites d'applications sous licence commerciale ou par abonnement qui aident les entreprises à capturer, stocker et exploiter les données clients à travers les points de contact des ventes, du marketing et du service, qu'elles soient délivrées via le cloud public, le cloud privé ou des serveurs sur site.

Exclusion du périmètre : les plateformes CRM développées en interne sur mesure, les outils autonomes de centre de contact ou d'automatisation du marketing, et les suites d'entreprise plus larges où le CRM n'est qu'un module mineur ne sont pas comptabilisés.

Aperçu de la segmentation

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type de CRM

- CRM opérationnel

- CRM analytique

- CRM collaboratif / stratégique

- Par fonction

- Automatisation de la force de vente

- Automatisation du marketing

- Service client et support

- CRM social

- Par secteur d'activité

- BFSI

- Informatique et télécommunications

- Fabrication

- Santé

- Commerce de détail et commerce électronique

- Énergie et services publics

- Voyage et hôtellerie

- Autres (gouvernement, éducation)

- Par région

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Bali et Nusa Tenggara

- Papouasie et Moluques

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des directeurs des systèmes d'information indonésiens, des revendeurs CRM, des fournisseurs d'infrastructure cloud et des consultants sectoriels à Jakarta, Surabaya et Makassar ont fourni des données sur le nombre moyen de licences, les déclencheurs d'attrition et les remises typiques. Des enquêtes de suivi auprès de PME dans les secteurs du commerce de détail, du BFSI et de la fabrication ont aidé notre équipe à vérifier les hypothèses de pénétration et le rythme auquel les tableurs hérités sont remplacés.

Recherche documentaire

Les analystes de Mordor ont commencé par des signaux macroéconomiques provenant de sources telles que les tableaux de dépenses TIC de la Banque d'Indonésie, les enquêtes sur la migration vers le cloud du Ministère de la communication et des technologies de l'information, et le recensement des entreprises de Statistiques Indonésie, qui sont ensuite recoupés avec ASEANstats, les indicateurs d'économie numérique de la Banque mondiale et les données commerciales d'UN Comtrade. Les dépôts d'entreprises et les présentations aux investisseurs des principaux fournisseurs SaaS, ainsi que la couverture de presse archivée sur Dow Jones Factiva et les instantanés financiers de D&B Hoovers, fournissent des répartitions de revenus et des courbes de tarification. Les résumés de brevets via Questel et les notifications d'appels d'offres sur Tenders Info nous aident à évaluer la demande à venir du secteur public. Cette liste illustrée n'est pas exhaustive ; de nombreux autres ensembles de données ouverts et portails spécialisés ont soutenu la validation secondaire.

Dimensionnement du marché et prévisions

La modélisation descendante commence par les dépenses totales en logiciels d'entreprise de l'Indonésie, en reconstituant la part CRM en appliquant des ratios d'adoption au niveau vertical, des fourchettes de prix de licence et des multiplicateurs de migration vers le cloud. Les résultats sont ensuite testés par rapport à une consolidation ascendante des revenus des fournisseurs échantillonnés et des vérifications de canaux, les écarts étant comblés par des moyennes pondérées. Les variables clés comprennent : 1) la formation annuelle de PME, 2) les dépenses de cloud public par entreprise, 3) la pénétration des smartphones (indicateur de l'utilisation du CRM mobile), 4) le volume des transactions de paiement numérique, et 5) les ajouts de capacité des centres de données. Les prévisions utilisent une régression multivariée qui relie ces moteurs aux revenus CRM historiques, avant que l'analyse de scénarios n'ajuste pour les réglementations de localisation des données ou les chocs fiscaux.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par un examen en trois étapes : analyses de variance par rapport aux indices TIC indépendants, inspection par les pairs par des analystes seniors, et rappels de réconciliation avec les personnes interrogées précédemment. Nos rapports sont actualisés chaque année, tandis que les événements importants tels que les changements de politique fiscale ou les modifications majeures de tarification des fournisseurs déclenchent des mises à jour intermédiaires. Une dernière révision par un analyste juste avant la publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des logiciels CRM en Indonésie de Mordor résiste à l'examen

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits différents, s'appuient sur des déclarations de fournisseurs non vérifiées, ou extrapolent directement les chiffres SaaS régionaux en Indonésie sans ajuster pour les règles de souveraineté des données.

Les principaux facteurs d'écart comprennent des périmètres d'« expérience client » plus larges qui intègrent les suites de centres de contact, l'utilisation de prix de vente moyens mondiaux au lieu de niveaux locaux libellés en roupies, et des cycles de mise à jour plus longs qui manquent l'intégration rapide des PME indonésiennes au CRM cloud. La segmentation rigoureuse de Mordor, l'actualisation annuelle des sources et les sondages primaires sur le terrain atténuent ces problèmes, offrant aux décideurs une valeur qu'ils peuvent relier à des variables claires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 185,04 millions USD (2025) | ||

| 1,20 milliard USD (2024) | Consultance mondiale A | Regroupe des catégories SaaS plus larges ; s'appuie sur l'allocation des revenus des fournisseurs sans validation locale |

| 1,30 milliard USD (2023) | Consultance régionale B | Traite le CRM comme une part des dépenses totales en logiciels, applique des moyennes régionales, met à jour tous les trois ans |

| 1,40 milliard USD (2025) | Association sectorielle C | Utilise des enquêtes d'intention d'investissement ; exclut les remises et le taux d'attrition, gonflant les totaux |

La comparaison souligne que notre périmètre plus précis, nos données plus récentes et nos étapes de double validation offrent une base de référence équilibrée et transparente que les gestionnaires peuvent reproduire et auditer avec un effort limité.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance projeté du marché des logiciels CRM en Indonésie jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 11,02 %, passant de 205,47 millions USD en 2026 à 346,58 millions USD d'ici 2031.

Quel modèle de déploiement domine l'adoption du CRM en Indonésie ?

Les déploiements cloud détiennent 61,30 % de la part de marché car ils offrent une tarification flexible, un déploiement rapide et une conformité rationalisée grâce à des partenariats de cloud souverain locaux.

Comment les PME influencent-elles le secteur des logiciels CRM en Indonésie ?

Les PME représentent 57,40 % des dépenses actuelles et stimulent la croissance en volume, soutenues par des programmes gouvernementaux de montée en compétences numériques et des niveaux d'abonnement CRM.

Pourquoi la souveraineté des données est-elle une question critique pour les fournisseurs de CRM ?

La loi de 2023 sur la protection des données personnelles exige que les données personnelles soient stockées sur le territoire national, augmentant les coûts de conformité pour les fournisseurs internationaux et favorisant les prestataires disposant de centres de données indonésiens.

Quelle région devrait connaître la croissance la plus rapide en matière d'adoption du CRM ?

La Papouasie et les Moluques sont en tête avec un TCAC projeté de 13,98 % jusqu'en 2031 grâce à l'amélioration des initiatives de connectivité telles que le projet Palapa Ring.

Quel domaine fonctionnel du CRM affiche la plus forte croissance future ?

Le CRM social devrait croître à un TCAC de 13,62 % car l'utilisation intensive des médias sociaux par les consommateurs indonésiens incite les entreprises à intégrer des outils d'écoute et d'engagement dans les plateformes clients principales.

Dernière mise à jour de la page le: