Taille et part de marché européen du traitement de l'eau en bouteille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

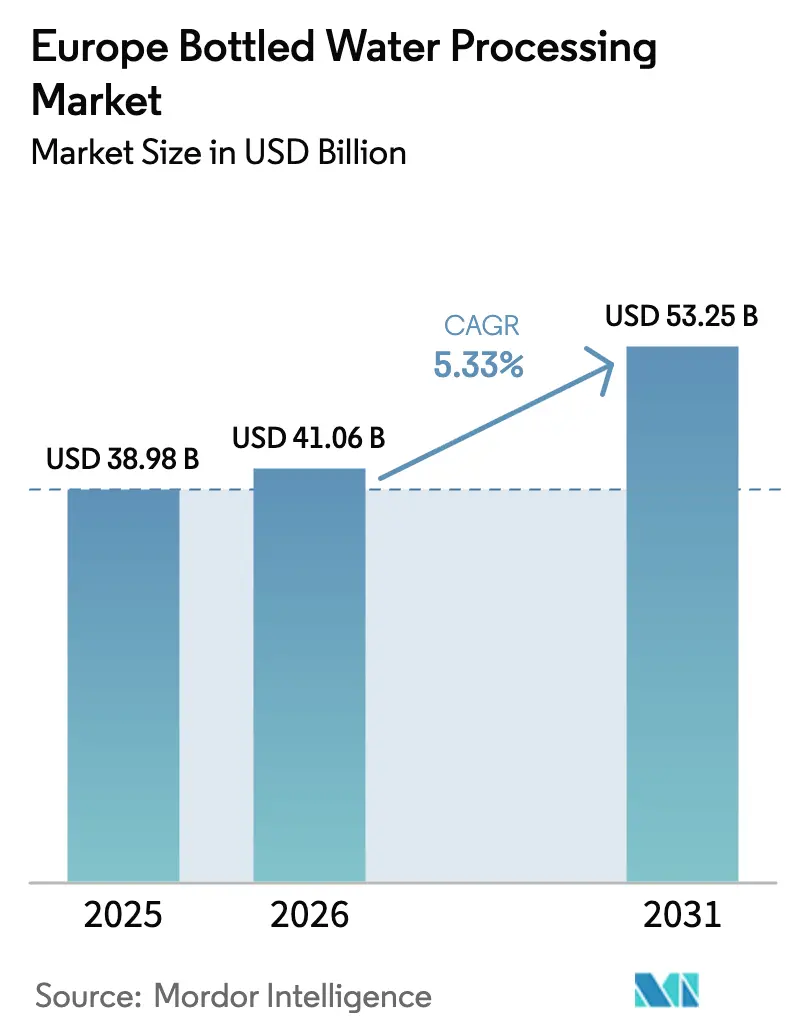

| Taille du marché de l'année de base (2025) | 38.98 Milliards de dollars |

| Taille du Marché (2026) | 41.06 Milliards de dollars |

| Taille du Marché (2031) | 53.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du traitement de l'eau en bouteille par Mordor Intelligence

La taille du marché européen du traitement de l'eau en bouteille en 2026 est estimée à 41,06 milliards USD, en progression par rapport à la valeur de 2025 de 38,98 milliards USD, avec des projections pour 2031 indiquant 53,25 milliards USD, progressant à un CAGR de 5,33 % sur la période 2026-2031. Une demande soutenue de la part du commerce de détail, des exigences de durabilité accrues imposées par l'UE, ainsi que des investissements dans l'automatisation des lignes par les acteurs d'envergure définissent la trajectoire de croissance actuelle. Les propriétaires de marques resserrent le contrôle des chaînes d'approvisionnement en contenu recyclé, les détaillants à prix réduit élargissent leurs rayons de marques distributeurs, et les fabricants d'équipements proposent des contrats de maintenance prédictive pour fidéliser leurs clients sur l'ensemble du marché européen du traitement de l'eau en bouteille. La dynamique concurrentielle favorise les marques intégrées verticalement en Allemagne et en France ; cependant, le rebond des volumes lié au tourisme en Espagne stimule le développement de capacités en sites vierges. La modernisation des lignes, notamment dans les domaines du soufflage, du contrôle et des systèmes UV, continue d'orienter les investissements vers des technologies écoénergétiques et compatibles avec le rPET.

Principaux enseignements du rapport

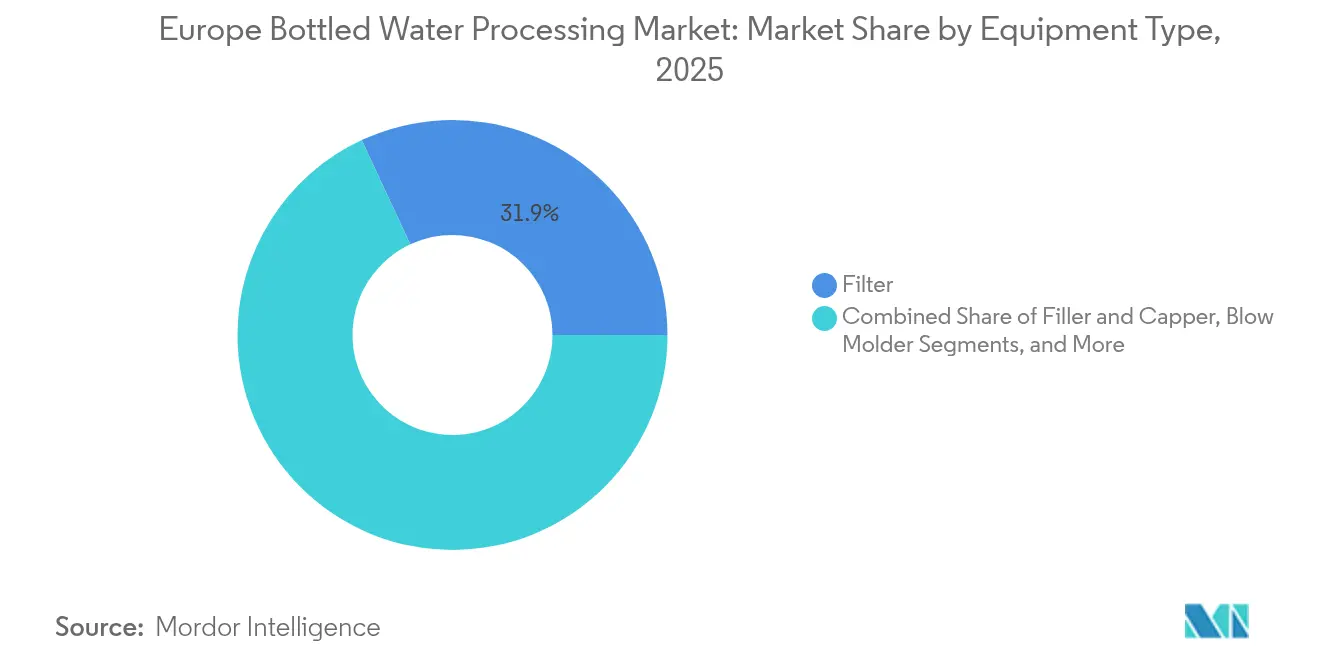

- Par type d'équipement, les filtres ont dominé avec une part de revenus de 31,94 % en 2025 ; les souffleuses sont projetées pour progresser à un CAGR de 6,28 % jusqu'en 2031.

- Par technologie, l'osmose inverse représentait une part de 40,83 % en 2025, tandis que la désinfection UV devrait croître au rythme le plus rapide, avec un CAGR de 7,1 %, de 2026 à 2031.

- Par application, l'eau plate représentait 63,43 % de la taille du marché européen du traitement de l'eau en bouteille en 2025, et l'eau aromatisée devrait progresser à un CAGR de 7,36 % jusqu'en 2031.

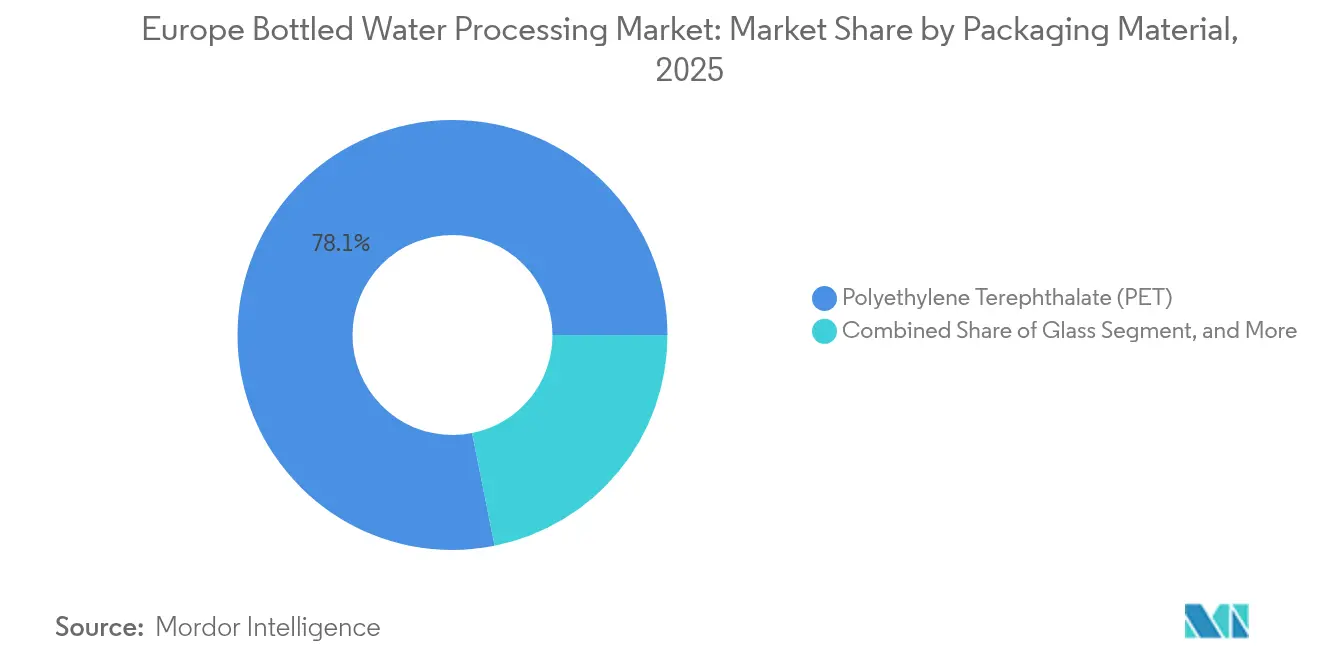

- Par matériau d'emballage, le polyéthylène téréphtalate a dominé avec une part de 78,14 % en 2025 et demeure le substrat à la croissance la plus rapide, avec un CAGR de 6,25 %.

- Par utilisateur final, les marques intégrées ont capturé une part de 52,90 % en 2025 ; cependant, les co-emballeurs devraient enregistrer le CAGR prévisionnel le plus élevé de 5,95 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait une part de 38,25 % en 2025, tandis que l'Espagne devrait afficher le taux de croissance le plus élevé de 7,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du traitement de l'eau en bouteille

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance d'une base de consommateurs soucieux de leur santé | +0.8% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Renforcement des exigences de la directive européenne sur l'eau potable | +1.2% | UE-27, exigences plus strictes en Allemagne et en France | Court terme (≤ 2 ans) |

| Progression de la pénétration des marques distributeurs dans le commerce à prix réduit | +1.0% | Pays-Bas, Espagne, France | Moyen terme (2-4 ans) |

| Prolifération rapide des formats à emporter | +0.7% | Centres urbains d'Allemagne, de France, d'Espagne et du Royaume-Uni | Court terme (≤ 2 ans) |

| Transition vers des exigences de contenu en rPET | +1.3% | UE-27, conformité anticipée en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Adoption accélérée du contrôle qualité en ligne piloté par l'IA | +0.5% | Allemagne, Italie, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des exigences de la directive européenne sur l'eau potable

La directive révisée abaisse les seuils de PFAS à 0,10 µg/L à compter de janvier 2026, ce qui incite les embouteilleurs à moderniser leurs étapes d'ultrafiltration et de charbon actif, augmentant ainsi les coûts des nouvelles lignes de 15 à 20 %. L'application anticipée en Allemagne favorise les marques intégrées verticalement, qui possèdent des sources de captage protégées, par rapport aux co-emballeurs dépendant de l'eau de réseau municipal. La pression sur les dépenses d'investissement oriente donc le marché européen du traitement de l'eau en bouteille vers les acteurs capables d'absorber les coûts de mise en conformité. Les clauses relatives au contact avec les matières au sein de la directive accélèrent également la transition des tuyauteries PVC traditionnelles vers l'acier inoxydable et les polymères homologués FDA, prolongeant ainsi les cycles de remplacement des équipements.

Transition vers des exigences de contenu en rPET

Le règlement sur les emballages et les déchets d'emballages impose 30 % de PET recyclé d'ici 2030 et 65 % d'ici 2040, soutenu par des frais de responsabilité élargie des producteurs qui pénalisent l'utilisation de résine vierge. Les pénuries ponctuelles de rPET font déjà monter les prix à parité avec la résine vierge, ce qui incite Coca-Cola Europacific Partners à investir 250 millions EUR (275 millions USD) dans une installation de recyclage aux Pays-Bas qui devrait entrer en service en 2027. L'approvisionnement sécurisé en rPET devient un facteur de différenciation stratégique sur l'ensemble du marché européen du traitement de l'eau en bouteille, modifiant les contrats d'approvisionnement à long terme et favorisant les marques disposant d'accords en boucle fermée.

Progression de la pénétration des marques distributeurs dans le commerce à prix réduit

L'eau en bouteille à marque distributeur a atteint une part de 47 % aux Pays-Bas en 2024 et continue de progresser à mesure qu'Aldi et Lidl approfondissent leurs partenariats avec des co-emballeurs.[1]Retail Detail, "Les marques distributeurs continuent de gagner du terrain en Europe," retaildetail.eu. La demande des détaillants en faveur de moules agiles, de délais courts et d'emballages certifiés rPET intensifie la concurrence entre les co-emballeurs, comprimant les marges des embouteilleurs de marques de milieu de gamme. L'Espagne et la France suivent cette tendance, Mercadona et Carrefour citant des jalons rPET et des écarts de prix en rayon de 30 à 40 % par rapport aux marques nationales, ce qui amplifie les transferts de volumes sur le marché européen du traitement de l'eau en bouteille.

Adoption accélérée du contrôle qualité en ligne piloté par l'IA

Les systèmes de vision par IA, tels que Krones Linatronic, réduisent les faux rejets de 40 % à des cadences de ligne de 72 000 bouteilles par heure, éliminant 180 000 EUR de pertes annuelles pour une installation typique d'eau plate.[2]Krones AG, "Technologie de remplissage et systèmes d'inspection," krones.com. Les modules de maintenance prédictive de l'Emballage Connecté de Tetra Pak réduisent également les temps d'arrêt imprévus, élargissant l'écart d'efficacité entre les usines équipées d'IA et les installations traditionnelles. Les assureurs commençant à proposer des réductions de primes pour la surveillance en temps réel, l'adoption devrait s'accélérer parmi les embouteilleurs d'eau aromatisée premium et d'eau fonctionnelle sur l'ensemble du marché européen du traitement de l'eau en bouteille.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la résine PET vierge | -0.9% | UE-27, aiguë en Italie et en Espagne | Court terme (≤ 2 ans) |

| Essor des campagnes de promotion de l'eau du robinet | -0.6% | Centres urbains d'Allemagne, de France et du Royaume-Uni | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour les lignes de remplissage aseptique | -0.7% | Entrants dans le segment premium à travers l'UE-27 | Long terme (≥ 4 ans) |

| Pénurie de personnel de maintenance qualifié | -0.4% | Bassins industriels d'Allemagne, de France et d'Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la résine PET vierge

Le PET vierge européen a été négocié entre 1 100 EUR et 1 500 EUR par tonne en 2024, avec des oscillations intra-annuelles de 25 % liées aux chocs énergétiques et aux matières premières. Les embouteilleurs d'eau plate sous contrats trimestriels avec les détaillants disposent d'une flexibilité de répercussion limitée, de sorte que la compression des marges érode fréquemment l'effet de levier opérationnel. Les acteurs italiens de l'eau minérale ont subi de fortes répercussions au troisième trimestre 2024 lorsque le pétrole brut Brent a atteint 95 USD par baril, soulignant l'exposition aux matières premières sur le marché européen du traitement de l'eau en bouteille.[3]Ministère fédéral allemand de l'Environnement, "Données de performance du système de consigne," bmu.de.

Dépenses d'investissement élevées pour les lignes de remplissage aseptique

Les systèmes aseptiques coûtent entre 5 millions EUR et 8 millions EUR (5,5 millions USD - 8,8 millions USD) par ligne, incluant l'air stérile, la stérilisation au peroxyde et les salles blanches de classe ISO, ce qui maintient la production d'eau fonctionnelle essentiellement entre les mains d'acteurs bien capitalisés, tels que Tetra Pak.[4]Tetra Pak, "Technologie de traitement aseptique," tetrapak.com. Les co-emballeurs cherchant à fournir des références à marque distributeur premium se heurtent à des obstacles de commande minimale et de retour sur investissement qui freinent leur entrée, limitant l'innovation en aval et entravant la diversification des segments dans certaines parties du marché européen du traitement de l'eau en bouteille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les souffleuses gagnent du terrain à mesure que l'allègement rencontre les exigences de conformité rPET

Les filtres détenaient la plus grande part de 31,94 % sur le marché européen du traitement de l'eau en bouteille en 2025, reflétant la demande universelle de contrôle des particules et des micro-organismes. Les modules d'osmose inverse et d'ultrafiltration génèrent des revenus récurrents de remplacement pour les fournisseurs, les cycles de vie des membranes de 18 à 24 mois assurant des ventes stables sur le marché de l'après-vente. Les pressions d'allègement et les objectifs de durabilité des détaillants accélèrent toutefois le déploiement des installations de soufflage. La plateforme Sidel Matrix réduit le poids de la préforme de 12 % tout en maintenant une résistance à la charge supérieure de 10 N, générant des économies de matériaux d'environ 0,008 EUR par bouteille et un retour sur investissement rapide de deux à trois ans. Les grands groupes intégrés couplent souvent les souffleuses avec des remplisseuses à grande vitesse pour optimiser l'équilibre des lignes, tandis que les co-emballeurs recherchent des unités modulaires autonomes pour des productions multi-références.

Le CAGR des souffleuses de 6,28 % jusqu'en 2031 dépasse celui des filtres, car les marques cherchent à maîtriser en interne le processus de la préforme à la bouteille, une exigence essentielle pour gérer des mélanges rPET de 30 à 50 %. Les remplisseuses et boucheuses demeurent indispensables, mais leur croissance suit les extensions globales des lignes plutôt que de surpasser les équipements de niche. Les laveuses de bouteilles conservent une part limitée, principalement au sein des opérations allemandes de consigne verre. Les équipements secondaires, tels que les étiqueteuses, les palettiseurs et les convoyeurs, font l'objet d'achats compétitifs sur les prix, ouvrant la voie aux fournisseurs asiatiques en Europe du Sud et de l'Est. Les fournisseurs de technologie répondent par des offres de services de bout en bout, proposant des garanties de disponibilité qui atténuent les lacunes en matière de personnel sur l'ensemble du marché européen du traitement de l'eau en bouteille.

Par technologie : la désinfection UV progresse grâce à l'économie d'énergie et à la neutralité gustative

L'osmose inverse représentait une part de 40,83 % en 2025, portée par sa capacité à éliminer les matières dissoutes et les PFAS en dessous des limites de détection. La consommation d'énergie, de 0,4 à 0,6 kWh par m³, et le rejet d'eau de 20 à 30 % alimentent néanmoins des débats sur les coûts d'exploitation. La désinfection UV, qui progresse à un CAGR de 7,1 %, consomme 70 % moins d'électricité que l'ozone et évite le goût résiduel du chlore, ce qui séduit les références premium d'eau plate et aromatisée à la recherche d'attributs d'étiquette propre. Les unités Sanitron de Pentair, avec un débit de 150 m³ par heure, assurent une réduction de 4 log de Cryptosporidium sans former de sous-produits de désinfection, en accord avec la tendance du marché européen du traitement de l'eau en bouteille vers l'intégrité gustative.

La microfiltration, l'ultrafiltration et la chloration de soutien maintiennent des parts intermédiaires, en concurrençant sur la chimie de l'eau spécifique à l'installation et sur le contexte réglementaire. L'ozone conserve un rôle dans les lignes d'eau gazeuse pour le piégeage simultané du dioxyde de carbone, mais sa part diminue à mesure que les systèmes UV s'intègrent à la surveillance de qualité pilotée par l'IA. À mesure que les tarifs énergétiques augmentent et que la tarification du carbone de l'UE s'approfondit, le retour sur investissement des modernisations UV se renforce, notamment en Espagne et en Italie, où les coûts au kilowattheure dépassent la moyenne de l'UE.

Par application : l'eau aromatisée profite des tendances santé et bien-être

L'eau plate a sécurisé une part de 63,43 % du marché européen du traitement de l'eau en bouteille en 2025, principalement grâce à la premiumisation vers des formats de plus grand volume et des variantes riches en minéraux. La croissance des volumes est inférieure à la croissance en valeur, signalant la maturité du marché. L'eau aromatisée, en progression à un CAGR de 7,36 %, attire les consommateurs quittant les sodas à la recherche de faibles teneurs en sucre et d'essences naturelles. Des marques telles que Vittel Infusions et Volvic Juicy utilisent le remplissage aseptique pour préserver les arômes délicats et emploient des systèmes de dosage en ligne maintenant une précision de dosage des arômes de ±2 %. L'eau gazeuse, bien que de plus petite envergure, gagne du terrain dans les marques minérales allemandes orientées à l'exportation, car les consommateurs du Benelux et du Royaume-Uni passent des sodas à l'eau gazeuse.

La complexité des traitements augmente avec la diversification des arômes. Les lignes aseptiques combinant le mélange à cisaillement élevé, la désaération en ligne et les bouchages à faible teneur en oxygène deviennent la norme pour les références fonctionnelles. Les planogrammes des détaillants reflètent cette migration, consacrant davantage d'espace en rayon aux eaux infusées à zéro calorie et aux lignes gazeuses enrichies en électrolytes. Les co-emballeurs disposant de l'infrastructure aseptique requise captent des marchés privés incrementaux, renforçant l'expansion portée par la segmentation du marché européen du traitement de l'eau en bouteille.

Par matériau d'emballage : la domination du PET persiste malgré les obstacles à la durabilité

Le polyéthylène téréphtalate représentait 78,14 % de la part des matériaux d'emballage en 2025 au sein du marché européen du traitement de l'eau en bouteille et devrait progresser à un CAGR de 6,25 % jusqu'en 2031, ce qui en fait le substrat à la croissance la plus rapide. Ce niveau confère au PET la part de marché européen du traitement de l'eau en bouteille la plus élevée de loin. Sa prééminence repose sur sa légèreté, sa résistance aux chocs, son attrait en rayon et un vaste réseau de consigne qui maintient des taux de recyclage élevés. Coca-Cola Europacific Partners a mis en avant ces avantages en 2024 en lançant une bouteille d'eau plate en 100 % rPET pesant 23 g, soit une réduction de 17 % par rapport aux 28 g d'un équivalent en PET vierge, entraînant une diminution de 8 % des émissions liées au transport sur palette. Les exigences réglementaires de 30 % de contenu recyclé d'ici 2030, la consommation croissante de boissons individuelles à emporter et les avancées dans le soufflage qui ramènent l'épaisseur des parois à 0,28 mm sans sacrifier la résistance à la charge supérieure maintiennent le PET sur une trajectoire de croissance solide. Le système de consigne allemand, qui a collecté 93 % des bouteilles PET en 2024, garantit aux embouteilleurs un approvisionnement constant en rPET même lorsque les prix de la résine vierge fluctuent.

Par utilisateur final : les co-emballeurs gagnent du terrain à mesure que les marques adoptent des modèles allégés en actifs

Les marques intégrées ont capturé une part de 52,90 % en 2025 en contrôlant les économies d'approvisionnement, de traitement et de distribution au sein du marché européen du traitement de l'eau en bouteille. Cependant, leur CAGR est inférieur aux moyennes du segment, car les investissements se déplacent vers le marketing et la mise sur le marché. Nestlé Waters a externalisé 80 millions de litres supplémentaires à Niagara en 2025, signalant un pivot vers des tactiques allégées en actifs. Les co-emballeurs, menés par Refresco, progressent à un CAGR de 5,95 % portés par la demande en marques distributeurs et les besoins de flexibilité saisonnière. Leur taille leur permet d'absorber le risque de surcoût lié au rPET et d'amortir les lignes aseptiques sur plusieurs références.

La consolidation du commerce de détail amplifie ce modèle : les cinq premiers distributeurs alimentaires de l'UE détiennent désormais 38 % des volumes d'eau en bouteille, négociant des exclusivités de marques distributeurs que seuls les grands co-emballeurs peuvent satisfaire. Les embouteilleurs plus modestes, pris en étau entre les coûts de conformité rPET et les appels d'offres axés sur les prix, font face à une érosion des marges. Les investissements se déplacent donc vers des lignes flexibles capables de changements rapides de moules et d'arômes, renforçant la tendance à la bifurcation sur l'ensemble du marché européen du traitement de l'eau en bouteille.

Analyse géographique

L'Allemagne détenait une part de 38,25 % en 2025, soutenue par 530 sources minérales enregistrées et une préférence des consommateurs pour les formats gazéifiés, dont le prix est supérieur de 25 à 35 % à celui des formats plats. Les systèmes de consigne collectant 93 % des bouteilles PET approvisionnent en rPET, suscitant 198 millions EUR d'investissements dans le recyclage depuis 2022. La concurrence intérieure reste fragmentée, avec plus de 200 embouteilleurs défendant des revendications régionales qui trouvent un écho sur le marché européen du traitement de l'eau en bouteille. Les cadences de ligne élevées et les contrôles qualité stricts poussent les usines allemandes vers l'inspection pilotée par l'IA et l'intégration du soufflage pour maintenir la compétitivité des coûts.

L'Espagne devrait afficher le taux de croissance le plus rapide de 7,95 % jusqu'en 2031. La reprise du tourisme dans les régions côtières a entraîné une augmentation de 18 % de la consommation d'eau en bouteille en 2024, tandis que la demande à l'exportation vers l'Afrique du Nord et le Moyen-Orient a pris de l'élan avec l'essor des certifications halal. Douze nouvelles lignes sont entrées en service en 2024, principalement en Catalogne et à Valence, représentant un total de 104,5 millions EUR d'investissement. L'obligation espagnole de 30 % de rPET d'ici 2027, soit trois ans avant les objectifs de l'UE, accélère les initiatives en boucle fermée, renforçant les écosystèmes locaux de recyclage alimentant le marché européen du traitement de l'eau en bouteille.

La France, l'Italie et le Royaume-Uni représentent collectivement 34,65 % de la valeur. La France excelle dans les exportations d'eau minérale premium ; l'Italie domine les circuits HORECA grâce aux marques régionales ; le Royaume-Uni fait face à des vents contraires liés à l'installation de 1 800 fontaines publiques de recharge d'ici 2024, ce qui freine la croissance du PET individuel. Cependant, la part des marques distributeurs chez les détaillants britanniques dépasse 52 %, orientant les investissements des co-emballeurs vers des alternatives PET allégées pour les circuits d'impulsion.

Paysage concurrentiel

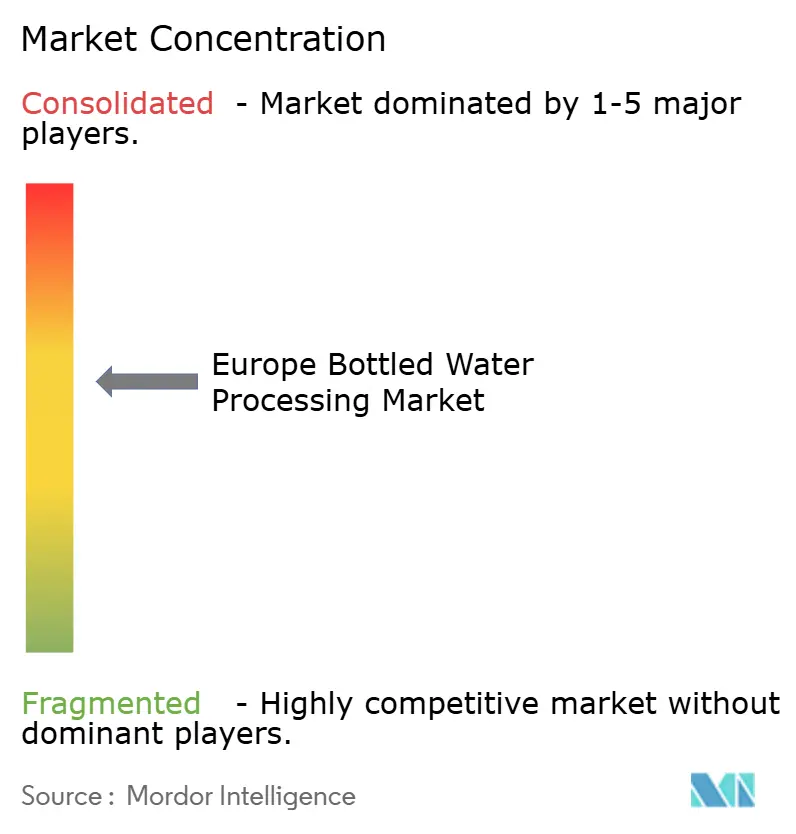

Le marché européen du traitement de l'eau en bouteille se caractérise par une concentration modérée, les cinq premiers fournisseurs d'équipements — Krones, Sidel, GEA, Tetra Pak et Alfa Laval — représentant environ 62 % des installations de 2024. Cependant, les dix premiers embouteilleurs ne détenaient que 48 % de la valeur au détail. Les fabricants d'équipements se différencient par les jumeaux numériques, le financement et les contrats de maintenance prédictive. Le lancement du jumeau numérique de Krones en 2024 revendique une réduction de 12 % du coût total de possession, renforçant la fidélisation tout au long du cycle de vie des équipements. La remplisseuse A3/Speed de Tetra Pak, dévoilée en juin 2025, réduit le temps de stérilisation au peroxyde à 4,2 secondes, abaissant les barrières à l'entrée pour les lancements d'eau aromatisée de milieu de gamme.

Trois archétypes façonnent les stratégies des embouteilleurs. Les grands groupes intégrés tels que Danone et Nestlé investissent dans la communication sur la durabilité et les références premium. Les spécialistes régionaux, tels que Gerolsteiner, défendent leurs marchés domestiques grâce à la provenance minérale et aux relations HORECA. Les co-emballeurs, incarnés par Refresco, se développent au-delà des frontières et au travers des programmes spécifiques aux distributeurs. La consolidation horizontale progresse : l'acquisition par Alfa Laval d'un spécialiste en filtration membranaire en 2024 renforce les capacités clés en main, et l'achat par Refresco d'une usine espagnole en 2025 consolide sa présence en Méditerranée.

Leaders du secteur européen du traitement de l'eau en bouteille

Dow Chemical Co

Pall Corporation

Liquid Packaging Solutions Inc

Velocity Equipment Solutions Inc

Norland International Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Krones a amélioré ses contrôleurs pilotés par l'IA, atteignant un taux de fiabilité supérieur à 99,9 %. Les brasseries ont constaté que ce logiciel d'inspection par IA a considérablement réduit les éclatements de bouteilles au niveau de la remplisseuse, améliorant ainsi la stabilité de leurs lignes de production.

- Juin 2025 : Tetra Pak a lancé la remplisseuse aseptique A3/Speed à 36 000 bouteilles par heure, avec onze premières commandes en Italie et en Espagne.

- Mars 2025 : Pentair a commercialisé le système UV Sanitron Pro, confirmant six installations en Europe et une consommation d'énergie inférieure de 70 % à celle de l'ozone.

- Janvier 2025 : Alfa Laval a acquis un spécialiste allemand en filtration membranaire, renforçant sa profondeur d'expertise en ultrafiltration pour les offres de traitement de l'eau.

Portée du rapport sur le marché européen du traitement de l'eau en bouteille

Le marché européen du traitement de l'eau en bouteille désigne le secteur impliqué dans le traitement et le conditionnement de l'eau en bouteille, faisant appel à divers équipements, technologies et matériaux pour garantir la sécurité, la qualité et la conformité aux normes réglementaires. Ce marché dessert des applications diverses, notamment l'eau plate, gazeuse et aromatisée, et s'adresse à différents utilisateurs finaux tels que les marques intégrées d'eau en bouteille, les co-emballeurs et les producteurs de marques distributeurs.

Le rapport sur le marché européen du traitement de l'eau en bouteille est segmenté par type d'équipement (filtre, remplisseuse et boucheuse, souffleuse, laveuse de bouteilles, autres types d'équipements), technologie (osmose inverse, microfiltration, ultrafiltration, chloration, désinfection UV, autres technologies), application (eau plate, eau gazeuse, eau aromatisée), matériau d'emballage (PET, verre, polyéthylène haute densité, et autres matériaux d'emballage), utilisateur final (marques intégrées d'eau en bouteille, co-emballeurs, producteurs de marques distributeurs), et géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Filtre |

| Remplisseuse et boucheuse |

| Souffleuse |

| Laveuse de bouteilles |

| Autres types d'équipements |

| Osmose inverse |

| Microfiltration |

| Ultrafiltration |

| Chloration |

| Désinfection UV |

| Autres technologies |

| Eau plate |

| Eau gazeuse |

| Eau aromatisée |

| Polyéthylène téréphtalate (PET) |

| Verre |

| Polyéthylène haute densité (PEHD) |

| Autres matériaux d'emballage |

| Marques intégrées d'eau en bouteille |

| Co-emballeurs |

| Producteurs de marques distributeurs |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type d'équipement | Filtre |

| Remplisseuse et boucheuse | |

| Souffleuse | |

| Laveuse de bouteilles | |

| Autres types d'équipements | |

| Par technologie | Osmose inverse |

| Microfiltration | |

| Ultrafiltration | |

| Chloration | |

| Désinfection UV | |

| Autres technologies | |

| Par application | Eau plate |

| Eau gazeuse | |

| Eau aromatisée | |

| Par matériau d'emballage | Polyéthylène téréphtalate (PET) |

| Verre | |

| Polyéthylène haute densité (PEHD) | |

| Autres matériaux d'emballage | |

| Par utilisateur final | Marques intégrées d'eau en bouteille |

| Co-emballeurs | |

| Producteurs de marques distributeurs | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen du traitement de l'eau en bouteille ?

Il est évalué à 41,06 milliards USD en 2026 avec une prévision de CAGR de 5,33 % jusqu'en 2031.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les souffleuses, progressant à un CAGR de 6,28 % tandis que les marques cherchent à alléger les emballages et à intégrer le rPET.

Pourquoi la désinfection UV gagne-t-elle du terrain ?

Les systèmes UV réduisent la consommation d'énergie de 70 % par rapport à l'ozone et évitent le goût résiduel du chlore, soutenant les eaux plates et aromatisées premium.

Quel pays domine la part de marché régionale ?

L'Allemagne domine avec une part de 38,25 %, soutenue par sa vaste tradition d'eau minérale et son infrastructure de recyclage.

Comment la dynamique des marques distributeurs influence-t-elle les transformateurs ?

Les détaillants en Espagne, aux Pays-Bas et en France augmentent les volumes de marques distributeurs, poussant les co-emballeurs à investir dans des lignes flexibles et prêtes pour le rPET.

Qu'est-ce qui limite l'entrée dans le segment de l'eau en bouteille fonctionnelle ?

Les lignes de remplissage aseptique coûtent entre 5 millions EUR et 8 millions EUR, une barrière capitalistique dissuadant les embouteilleurs plus modestes.

Dernière mise à jour de la page le: