Taille et part de marché des contenants de boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 231.03 Milliards de dollars |

| Taille du Marché (2031) | 305.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contenants de boissons par Mordor Intelligence

La taille du marché des contenants de boissons est de 231,03 milliards USD en 2026 et devrait atteindre 305,55 milliards USD d'ici 2031, enregistrant un TCAC de 5,75 % sur la période. L'expansion des portefeuilles de boissons prêtes à consommer, l'intensification des obligations de durabilité et la rapide innovation en matière de matériaux reconfigurent le marché des contenants de boissons. La distribution directe aux consommateurs capte déjà plus de la moitié du chiffre d'affaires mondial, les propriétaires de marques accordant la priorité à la maîtrise des marges et aux données propriétaires. Les designs en polyéthylène téréphtalate (PET) allégé, la capacité en canettes en aluminium en circuit fermé et les polymères compostables s'imposent comme les principaux thèmes concurrentiels. Par ailleurs, la volatilité des coûts côté offre pour la résine vierge et les matières premières d'aluminium primaire crée un paysage bifurqué dans lequel les leaders en volume financent les infrastructures de recyclage tandis que les acteurs de niche poursuivent des créneaux biodégradables. La dynamique régionale évolue également, l'Asie-Pacifique ancrant le chiffre d'affaires mondial tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus rapide jusqu'en 2031.

Principaux enseignements du rapport

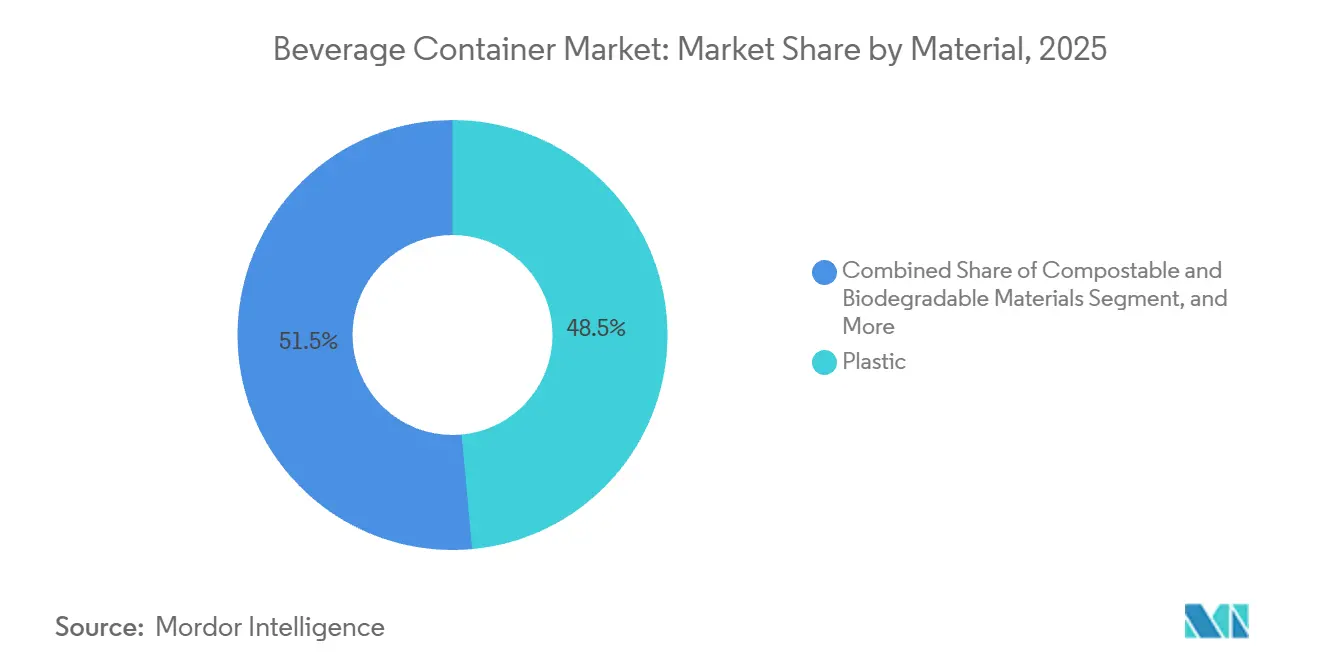

- Par matériau, le plastique a dominé avec 48,54 % de la part de marché des contenants de boissons en 2025 ; les polymères compostables et biodégradables devraient se développer à un TCAC de 7,32 % jusqu'en 2031.

- Par type de boisson, les boissons non alcoolisées ont représenté 63,32 % de la part de marché des contenants de boissons en 2025 et progressent à un TCAC de 6,64 % jusqu'en 2031.

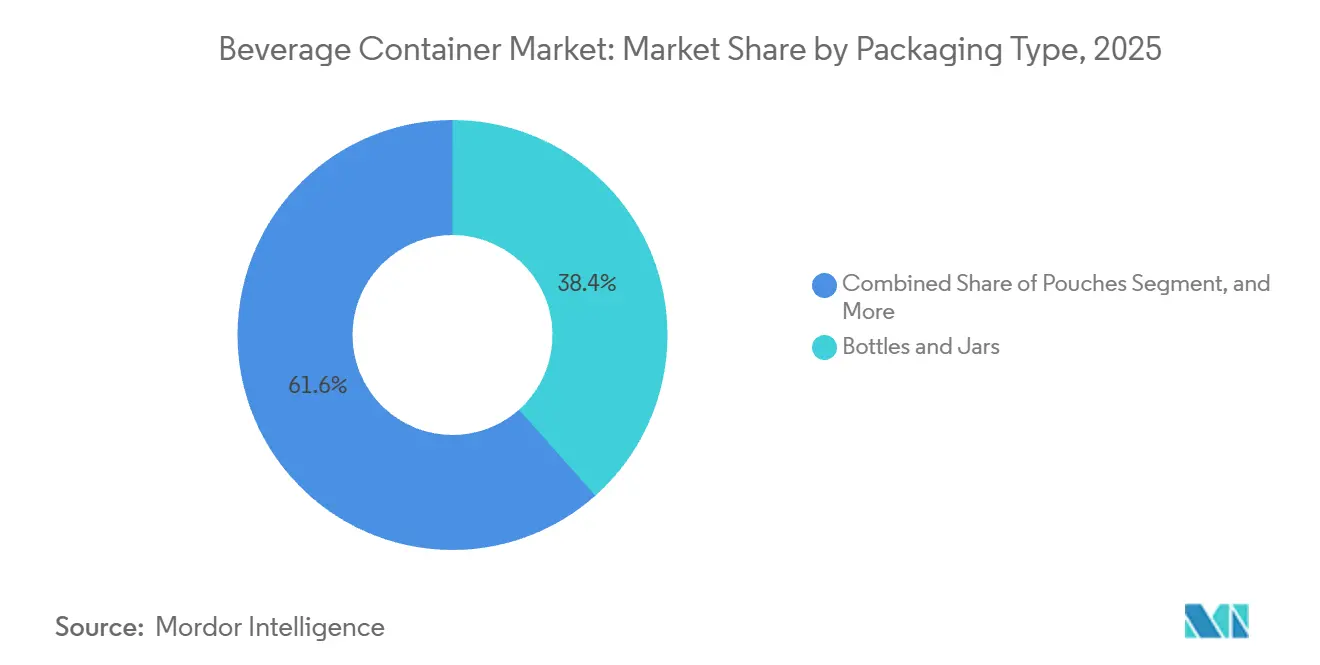

- Par type d'emballage, les bouteilles et bocaux ont détenu une part de 38,43 % en 2025, tandis que les sachets sont en passe de croître à un TCAC de 6,75 % jusqu'en 2031.

- Par canal de distribution, la distribution directe a capté 56,34 % de la part de marché des contenants de boissons en 2025 ; les canaux indirects devraient afficher un TCAC de 6,87 % jusqu'en 2031.

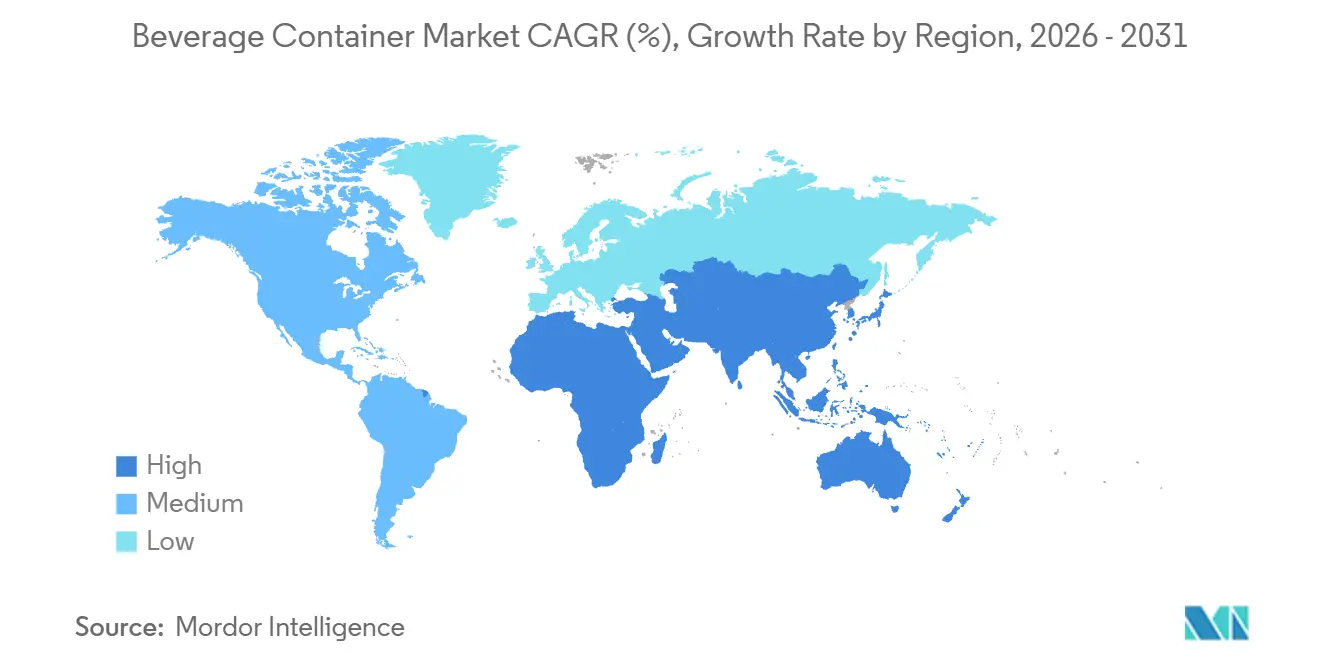

- Par géographie, l'Asie-Pacifique a représenté 40,23 % de la part de marché en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 7,84 %, dépassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des contenants de boissons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la consommation de boissons non alcoolisées prêtes à consommer | +1.2% | Mondial, le plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de bouteilles en PET pratiques et légères | +0.9% | Europe et Amérique du Nord | Court terme (≤2 ans) |

| Expansion du revenu disponible de la classe moyenne dans les économies émergentes | +1.1% | Cœur de l'Asie-Pacifique, extension au Moyen-Orient et en Afrique | Long terme (≥4 ans) |

| Croissance des mandats d'emballage durable et recyclable | +0.8% | Europe et Amérique du Nord, extension à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption du tatouage numérique pour le tri automatisé | +0.4% | Europe et Amérique du Nord | Long terme (≥4 ans) |

| Transition des marques de boissons vers les formats de commerce électronique en direct avec le consommateur | +0.6% | Mondial, en tête en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Essor de la consommation de boissons non alcoolisées prêtes à consommer

Les motivations liées à la santé et à la commodité orientent les consommateurs vers les cafés, thés et eaux fonctionnelles à emporter. Les propriétaires de marques font état de gains de volumes à deux chiffres sur les lignes de boissons prêtes à consommer, et les lancements intégrant des électrolytes ou des adaptogènes représentent désormais plus d'un cinquième de toutes les nouvelles introductions non alcoolisées. Cette évolution exige un remplissage aseptique, des revêtements barrières avancés et des capacités de rinçage à l'azote qui préservent les nutriments sans réfrigération. Le PET à paroi mince associé à des bouchons inviolables domine les nouvelles spécifications. Les investissements des transformateurs s'orientent vers le moulage par soufflage à servomoteur et les systèmes de vision en ligne qui détectent les variations de paroi inférieures à 50 microns, garantissant l'intégrité allégée à grande échelle.

Demande croissante de bouteilles en PET pratiques et légères

L'allégement est passé d'une tactique de réduction des coûts à un facteur de différenciation de marque. La bouteille contour de 13,2 grammes de Coca-Cola a réduit l'utilisation de résine vierge de 8 % tout en maintenant les performances à la charge supérieure, évitant la consommation de 6 000 tonnes métriques de matière par an.[1]The Coca-Cola Company, « Lancement de la bouteille contour de 13,2 grammes », coca-colacompany.com Les fournisseurs d'équipements proposent désormais des plateformes d'étirage-soufflage capables de concevoir des modèles de 9 grammes pour demi-litre résistant à des charges palettes dépassant 12 kilogrammes-force. Les déclencheurs réglementaires accélèrent la tendance ; l'Union européenne impose 25 % de contenu recyclé dans le PET d'ici 2025, amplifiant l'argumentaire économique pour des parois plus légères qui compensent les coûts plus élevés du rPET. Les analyses du cycle de vie confirment qu'économiser un seul gramme sur une flotte de plusieurs milliards d'unités permet de réduire des milliers de tonnes métriques d'équivalents CO₂, en adéquation avec les critères de référence de la Science Based Targets initiative.

Expansion du revenu disponible de la classe moyenne dans les économies émergentes

L'augmentation des revenus des ménages en Inde, en Indonésie et en Arabie saoudite double les dépenses en boissons une fois le seuil de 15 USD par jour franchi. La modernisation du commerce de détail et les investissements dans la chaîne du froid améliorent l'accessibilité des jus réfrigérés, des boissons laitières et des boissons énergisantes. De nouvelles lignes de PET fonctionnant à 72 000 à 150 000 bouteilles par heure sont mises en service au Nigeria et en Inde pour servir des conditionnements plus petits de 250 millilitres adaptés aux consommateurs soucieux de leur budget mais aspirant à mieux. Le verre et l'aluminium trouvent également leur place dans les segments premium, les acheteurs associant les formats plus lourds à la qualité, soutenant l'accroissement des marges malgré des coûts unitaires plus élevés.

Croissance des mandats d'emballage durable et recyclable

Les régimes de responsabilité élargie des producteurs en Allemagne, en Californie et en France contraignent les marques à internaliser les coûts de fin de vie. Les systèmes de consigne poussent déjà le taux de collecte des bouteilles en plastique au-dessus de 90 % dans plusieurs marchés européens. La conformité stimule les investissements dans le recyclage chimique et le tatouage numérique qui améliore la précision du tri. Les multinationales se tournent également vers des structures mono-matériaux pour satisfaire aux normes de validation ISO 14021, réduisant les stratifiés multicouches qui entravent les filières de recyclage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations mondiales strictes contre les plastiques à usage unique | -0.7% | Europe, Amérique du Nord, régions côtières d'Asie-Pacifique | Court terme (≤2 ans) |

| Volatilité des prix des matières premières pour l'aluminium et les résines PET | -0.6% | Mondial | Court terme (≤2 ans) |

| Disponibilité limitée de rPET de qualité alimentaire | -0.4% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Émergence de systèmes rechargeables et de réutilisation cannibalisant les volumes à usage unique | -0.3% | Europe, projets pilotes en Amérique du Nord et en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales strictes contre les plastiques à usage unique

La divergence des politiques oblige les portefeuilles multinationaux à jongler avec les bouchons attachés en Europe, les contenants rechargeables en Colombie-Britannique et les exigences de 30 % de rPET en Inde.[2]Ministère de l'Environnement, des Forêts et du Changement climatique (Inde), « Règles modifiées de gestion des déchets plastiques 2024 », moef.gov.in La non-harmonisation alourdit les coûts de conformité, accélère la substitution de formats vers l'aluminium et le verre, et complique l'harmonisation mondiale des UGS. Les marques d'entrée de gamme souffrent le plus, car une canette en aluminium de 330 millilitres peut coûter près du double de son équivalent en PET sur les marchés sensibles aux prix, limitant l'adoption malgré une meilleure recyclabilité.

Volatilité des prix des matières premières pour l'aluminium et les résines PET

L'aluminium du LME a évolué entre 2 350 USD et 2 780 USD par tonne métrique au cours de l'année 2024.[3]London Metal Exchange, « Données sur les contrats à terme sur l'aluminium 2024-2025 », lme.com Le PET au comptant en Asie a oscillé de 200 USD par tonne sur la même période, comprimant les marges des transformateurs et mettant à l'écart les contrats d'approvisionnement à long terme. Les clauses de répercussion accusent un retard de jusqu'à 90 jours par rapport aux hausses, pesant sur le fonds de roulement. Le rétrécissement de l'écart de prix entre le PET vierge et le PET recyclé atténue également l'incitation économique à spécifier le rPET, même alors que les mandats augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les polymères compostables défient la domination du plastique

Le plastique a conservé 48,54 % de la part de marché des contenants de boissons en 2025, principalement grâce à la clarté du PET, sa polyvalence en matière de barrière et son infrastructure mondiale de recyclage. La dynamique du segment se heurte cependant à des règles de contenu recyclé plus strictes qui augmentent les coûts et orientent les budgets d'innovation vers la réduction du poids et le recyclage chimique. Le métal détient environ 28 % de la part de marché, les canettes en aluminium gagnant la faveur dans les boissons énergisantes et la bière artisanale en raison de leur recyclabilité infinie et de leur attrait premium en rayon. Le verre se situe près de 16 %, défendant des niches dans le vin, les spiritueux et les jus premium où l'inertie et la transparence justifient des coûts logistiques plus élevés.

Les résines compostables et biodégradables passent de l'échelle pilote à la commercialisation, se développant à un TCAC de 7,32 % jusqu'en 2031. Les capsules à base d'algues pour les boissons sportives, les bouteilles en polyhydroxyalcanoate approuvées par la FDA et les films à base d'amidon de maïs pour le thé ambiant témoignent tous de l'intérêt des marques pour une différenciation en fin de vie. Cependant, les lacunes dans le compostage industriel en dehors de l'Europe occidentale et de la Californie tempèrent l'adoption à grande échelle. Les cartons en papier et les stratifiés hybrides complètent le reste, mais font face à des pénalités liées à la responsabilité élargie des producteurs lorsque les formats multicouches entravent la récupération en circuit fermé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de boisson : les formats non alcoolisés stimulent la croissance des volumes

Les lignes non alcoolisées représentaient 63,32 % de la part de marché en 2025 et sont en passe d'atteindre un TCAC de 6,64 % jusqu'en 2031, soutenant la croissance globale du marché des contenants de boissons. Les boissons gazeuses sucrées continuent de dominer les volumes, mais s'appuient désormais sur le PET résistant à l'aspartame pour soutenir les variantes diététiques contournant les nouvelles taxes sur le sucre. Les jus pressés à froid, les laits végétaux et les shakes protéinés privilégient le verre ou le HDPE opaque pour signaler la fraîcheur et l'intégrité nutritionnelle. Le kombucha et les eaux fonctionnelles, bien que plus modestes en volume absolu, affichent des gains en chiffres élevés à un chiffre et choisissent généralement le verre ambré ou l'aluminium fin pour protéger les probiotiques de la dégradation par les UV.

Les boissons alcoolisées représentent le solde avec 36,68 % de la part de marché. L'adoption de la canette en aluminium est en hausse dans la bière artisanale et les cocktails prêts à consommer, car les canettes refroidissent plus vite, pèsent moins et évitent les interdictions de verre sur les lieux d'événements. Le vin en bag-in-box capte désormais des volumes à deux chiffres en Scandinavie et en Australie grâce au contrôle des portions et à une fraîcheur plus longue après ouverture. Les spiritueux expérimentent avec des bouteilles en aluminium de 200 millilitres adaptées aux festivals et à la livraison par colis en commerce électronique, bien que le verre continue de dominer les formats grand public.

Par type d'emballage : les sachets gagnent des parts grâce à leur compatibilité avec le commerce électronique

Les bouteilles et bocaux représentaient 38,43 % du chiffre d'affaires 2025, bénéficiant de lignes de remplissage établies et de la familiarité des consommateurs. Cependant, les sachets affichent la croissance la plus rapide, avec un TCAC de 6,75 %, car ils réduisent le poids de l'emballage jusqu'à 70 % et sont éligibles aux incitations des détaillants en ligne qui récompensent les formats résistants aux chocs et à faible encombrement. Les canettes commandent environ 32 % de la part de marché, l'aluminium devançant l'acier à mesure que les marques poursuivent leurs objectifs de circularité.

Les cartons avoisinent 18 % du volume dans les produits laitiers et les jus stables à température ambiante. Les nouveaux lancements intégrant des bouchons biosourcés et des couches barrières dérivées de la canne à sucre réduisent les émissions du berceau à la porte d'un tiers par rapport aux équivalents pétroliers. Les systèmes bag-in-box servent le sirop pour fontaines et le vin, et se tournent désormais vers des revêtements intérieurs mono-matériaux qui contournent les pénalités de recyclage. Pour les boissons gazeuses, des sachets renforcés ont émergé, mais restent à portée régionale en raison de coûts de film plus élevés et des exclusions des systèmes de consigne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les canaux indirects s'accélèrent avec le commerce de détail moderne et le commerce électronique

La distribution directe a conservé une part de 56,34 % en 2025, ancrée dans les réseaux d'embouteillage en propre et de mise sur le marché qui offrent une précision merchandising et des données de vente granulaires. Cependant, les canaux indirects afficheront un TCAC plus élevé de 6,87 %, portés par l'expansion de l'épicerie omnicanale et des plateformes de livraison rapide. Le commerce électronique influence désormais l'ingénierie des contenants, en privilégiant la résistance aux chocs et les multipacks compacts. Les remises sur les frais d'exécution d'Amazon pour les designs certifiés sans frustration et les attentes de livraison le jour même d'Instacart ont déjà poussé de nombreuses marques de boissons émergentes à adopter l'aluminium ou le PET incassable plutôt que le verre.

Les grossistes traditionnels restent essentiels pour pénétrer le commerce indépendant dans les économies en développement, où la mise en place de flottes directes est intensive en capital. Les détaillants modernes en Arabie saoudite et en Indonésie développent leurs espaces réfrigérés, ouvrant des linéaires pour les boissons fonctionnelles et les eaux premium qui génèrent des marges brutes plus élevées. Les services à la demande tels que DoorDash stimulent les occasions de consommation impulsive de bière et de cidre, auparavant monopolisées par les dépanneurs, soutenant une diversification accrue des emballages secondaires, tels que les mailers isothermes et les séparateurs en pulpe moulée.

Analyse géographique

L'Asie-Pacifique a généré 40,23 % de la part de marché en 2025, ancrée par le boom du thé prêt à consommer en Chine et le développement accéléré de la chaîne du froid en Inde. Les fabricants de canettes japonais innovent avec des couvercles refermables et des encres thermochromiques, tandis que le système de consigne australien a poussé le taux de récupération du PET au-dessus de 85 %. Les embouteilleurs locaux de toute l'Asie du Sud-Est installent des lignes à grande vitesse pour des formats de petite taille adaptés aux modes de vie des navetteurs urbains en plein essor.

Le Moyen-Orient et l'Afrique offrent la trajectoire d'expansion la plus rapide, avec un TCAC de 7,84 % jusqu'en 2031. Les financements de la Vision 2030 en Arabie saoudite soutiennent les pôles de production de boissons, et le marché de l'eau premium des Émirats arabes unis passe du PET au verre léger. L'Égypte et le Nigeria connaissent une double dynamique de croissance démographique et de substitution aux importations, bien que les lacunes d'infrastructure en dehors des villes de premier rang tempèrent la hausse immédiate des volumes. Les projets pilotes de consigne et les taxes sur le sucre incitent également à l'innovation de format vers le PET de taille réduite et les canettes légères.

L'Europe détient environ 22 % de la part de marché, distinguée par des frais stricts de responsabilité élargie des producteurs et des mandats de consigne qui favorisent l'aluminium en circuit fermé et l'utilisation élevée de rPET. L'Allemagne récupère désormais plus de 9 bouteilles en plastique à usage unique sur 10, formant un vivier critique de matières premières pour les recycleurs nationaux. La France et le Royaume-Uni imposent des pénalités croissantes pour les plastiques vierges, catalysant les recharges et les sachets mono-matériaux certifiés recyclables. L'Amérique du Nord contribue à près de 18 % de la part de marché, la loi californienne sur le contenu recyclé façonnant les stratégies d'approvisionnement nationales alors que les producteurs visent 65 % de plastique recyclé d'ici 2032. L'Amérique du Sud complète la carte mondiale, où la forte pénétration du verre consigné au Brésil maintient les coûts d'emballage bas et fidélise les consommateurs aux systèmes de recharge.

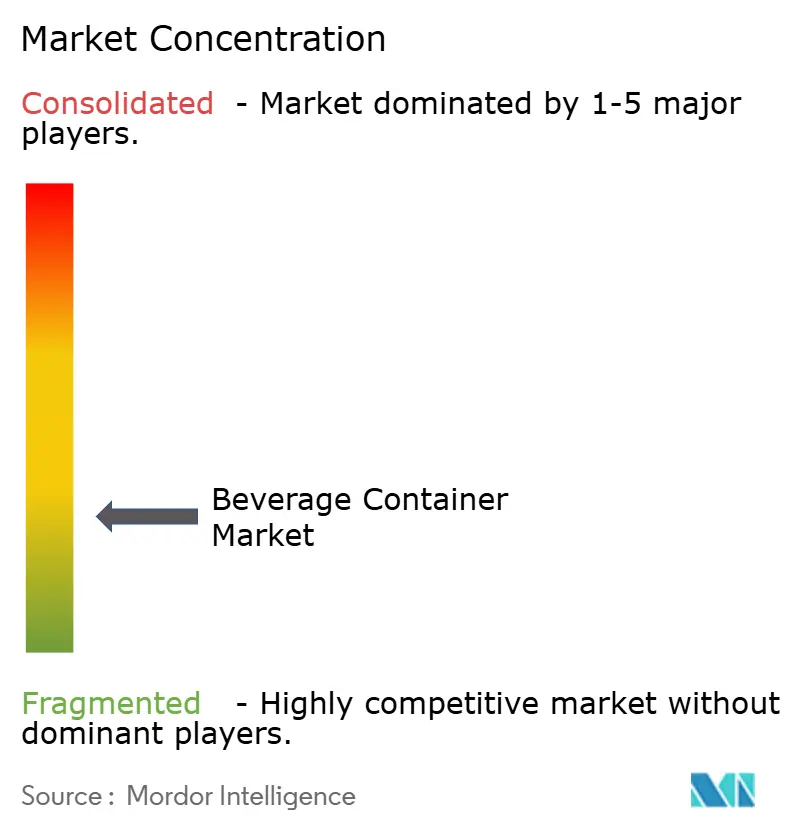

Paysage concurrentiel

La structure du secteur est fragmentée. Les leaders poursuivent l'intégration verticale pour sécuriser les matières premières recyclées et se couvrir contre les obligations liées à la responsabilité élargie des producteurs. L'usine de Ball Corporation en Serbie s'approvisionne à 80 % en électricité auprès de sources renouvelables, illustrant le pivot vers des opérations à faible émission de carbone. L'investissement d'Amcor dans le recyclage en Allemagne cible le polyéthylène haute densité de qualité alimentaire, diversifiant l'activité au-delà du PET.

La technologie est un champ de bataille primordial. Les essais de tatouage numérique dans le cadre du consortium HolyGrail 2.0 ont atteint une précision de tri automatisé de 95 %, un bond en avant par rapport aux systèmes proche infrarouge classiques et un facteur potentiel d'autorisation d'exploitation à mesure que les législateurs lient les redevances aux résultats de recyclabilité. Les dépôts de brevets en 2024 et 2025 soulignent l'accent mis sur les bouchons allégés, les revêtements barrières et l'impression numérique directe sur canette qui personnalise les visuels sans compromettre la cadence de la ligne.

Les marques challengers et les transformateurs spécialisés exploitent la premiumisation et le commerce électronique. La proposition d'eau en canette audacieuse de Liquid Death s'est traduite par 263 millions USD de ventes au détail, prouvant que le récit de durabilité de l'aluminium résonne auprès des consommateurs de la génération Z et permet simultanément de dégager des primes de prix à deux chiffres. Des fabricants de canettes plus petits comme Can-Pack remportent des victoires en termes de délai de mise sur le marché grâce à de faibles quantités minimales de commande, gagnant des parts dans des formats de niche tels que les shots d'énergie de 150 millilitres. L'expansion géographique intensifie également la concurrence : Crown Holdings a acquis une participation majoritaire dans un fabricant de canettes vietnamien pour capter le TCAC robuste des boissons en Asie du Sud-Est, tandis qu'Ardagh a mis en service une ligne d'un milliard d'unités au Brésil pour défendre sa part face à la montée en puissance du verre consigné.

Leaders du secteur des contenants de boissons

Tetra Pak International S.A.

Crown Holdings Incorporated

Amcor plc

Piramal Glass Private Limited

Mondi Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Ball Corporation a approuvé une usine de canettes en aluminium de 320 millions USD en Pologne, visant un démarrage en 2027 et une production annuelle de 2 milliards d'unités pour servir l'Europe centrale et orientale.

- Décembre 2025 : Amcor a finalisé l'acquisition pour 1,8 milliard USD de la division emballages souples de Berry Global, élargissant son portefeuille de sachets debout et aseptique pour les boissons.

- Novembre 2025 : Tetra Pak a lancé le Tetra Brik Aseptic Edge intégrant 90 % de contenu renouvelable, réduisant l'empreinte carbone de 35 % par rapport au modèle précédent.

- Octobre 2025 : Crown Holdings a mis en service une ligne de canettes en aluminium de 150 millions USD au Vietnam, capable de produire 1,5 milliard d'unités annuellement avec 12 % de métal en moins par canette.

Périmètre du rapport mondial sur le marché des contenants de boissons

Le marché des contenants de boissons désigne le secteur centré sur le développement, la production et la distribution de contenants spécifiquement conçus pour l'emballage des boissons. Ces contenants garantissent la qualité, la sécurité et le goût des boissons tout en répondant aux exigences des consommateurs et aux obligations réglementaires.

Le rapport sur le marché des contenants de boissons est segmenté par matériau (plastique, métal, verre, papier et matériaux compostables et biodégradables), type de boisson (alcoolisées et non alcoolisées), type d'emballage (bouteilles et bocaux, canettes, sachets, bag-in-box et cartons), canal de distribution (direct et indirect) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plastique |

| Métal |

| Verre |

| Papier |

| Matériaux compostables et biodégradables (amidon de maïs, canne à sucre ou algues) |

| Alcoolisées | Bière |

| Vin | |

| Spiritueux | |

| Autres boissons alcoolisées | |

| Non alcoolisées | Jus |

| Boissons gazeuses sucrées (BGS) | |

| Boissons à base de produits laitiers | |

| Autres boissons non alcoolisées |

| Bouteilles et bocaux |

| Canettes |

| Sachets |

| Bag-in-Box |

| Cartons |

| Direct |

| Indirect |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par matériau | Plastique | ||

| Métal | |||

| Verre | |||

| Papier | |||

| Matériaux compostables et biodégradables (amidon de maïs, canne à sucre ou algues) | |||

| Par type de boisson | Alcoolisées | Bière | |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses sucrées (BGS) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Par type d'emballage | Bouteilles et bocaux | ||

| Canettes | |||

| Sachets | |||

| Bag-in-Box | |||

| Cartons | |||

| Par canal de distribution | Direct | ||

| Indirect | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des contenants de boissons ?

La taille du marché des contenants de boissons s'établit à 231,03 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître au cours des cinq prochaines années ?

Le marché devrait enregistrer un TCAC de 5,75 %, atteignant 305,55 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les polymères compostables et biodégradables mènent la croissance avec un TCAC de 7,32 % jusqu'en 2031.

Quelle région affichera le taux de croissance le plus élevé ?

Le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 7,84 % jusqu'en 2031.

Quelle part représentent les boissons non alcoolisées dans la demande mondiale de contenants ?

Les boissons non alcoolisées représentent 63,32 % du volume et continuent de croître plus vite que les lignes alcoolisées.

Qui sont les principaux fournisseurs ?

Amcor, Ball Corporation, Crown Holdings, Ardagh Group et Owens-Illinois captent ensemble 42 % du chiffre d'affaires mondial.

Dernière mise à jour de la page le: