Taille et parts du marché du traitement de l'eau en bouteille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 223.43 Milliards de dollars |

| Taille du Marché (2031) | 331.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'eau en bouteille par Mordor Intelligence

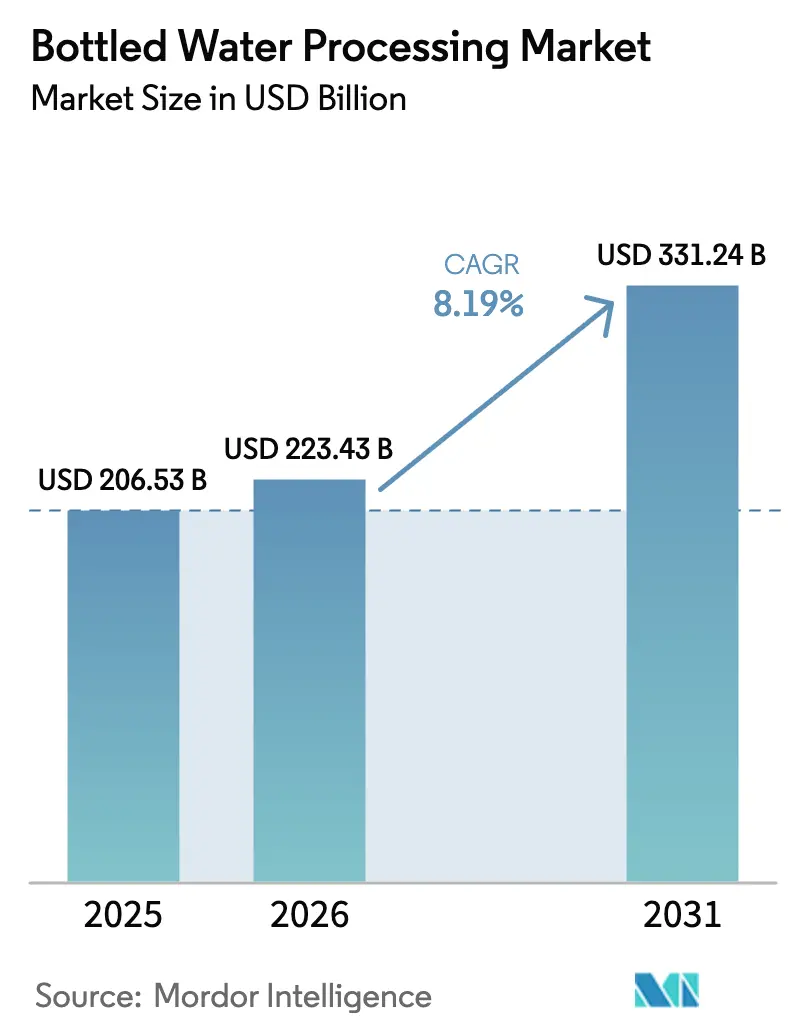

La taille du marché du traitement de l'eau en bouteille était évaluée à 206,53 milliards USD en 2025 et devrait croître de 223,43 milliards USD en 2026 pour atteindre 331,24 milliards USD d'ici 2031, à un CAGR de 8,19 % durant la période de prévision (2026-2031). L'urbanisation rapide, la sensibilisation croissante à la santé et le renforcement des réglementations relatives à l'eau potable dans les régions développées et en développement sous-tendent cette expansion. La demande croissante en surveillance de la qualité en temps réel assistée par l'IA, le recours plus large aux lignes d'embouteillage mobiles et modulaires, ainsi que les investissements soutenus dans les technologies membranaires à haute efficacité énergétique stimulent davantage les dépenses d'investissement en nouveaux équipements. Les entreprises continuent de rationaliser leurs opérations grâce à l'intégration de l'industrie 4.0, tandis que les obligations de durabilité accélèrent la transition vers le PET recyclé et les bioplastiques émergents. La classe moyenne en expansion en Asie-Pacifique représente le plus grand potentiel de volume, tandis que l'Amérique du Nord et l'Europe stimulent la premiumisation et les mises à niveau dictées par la conformité réglementaire.

Principaux enseignements du rapport

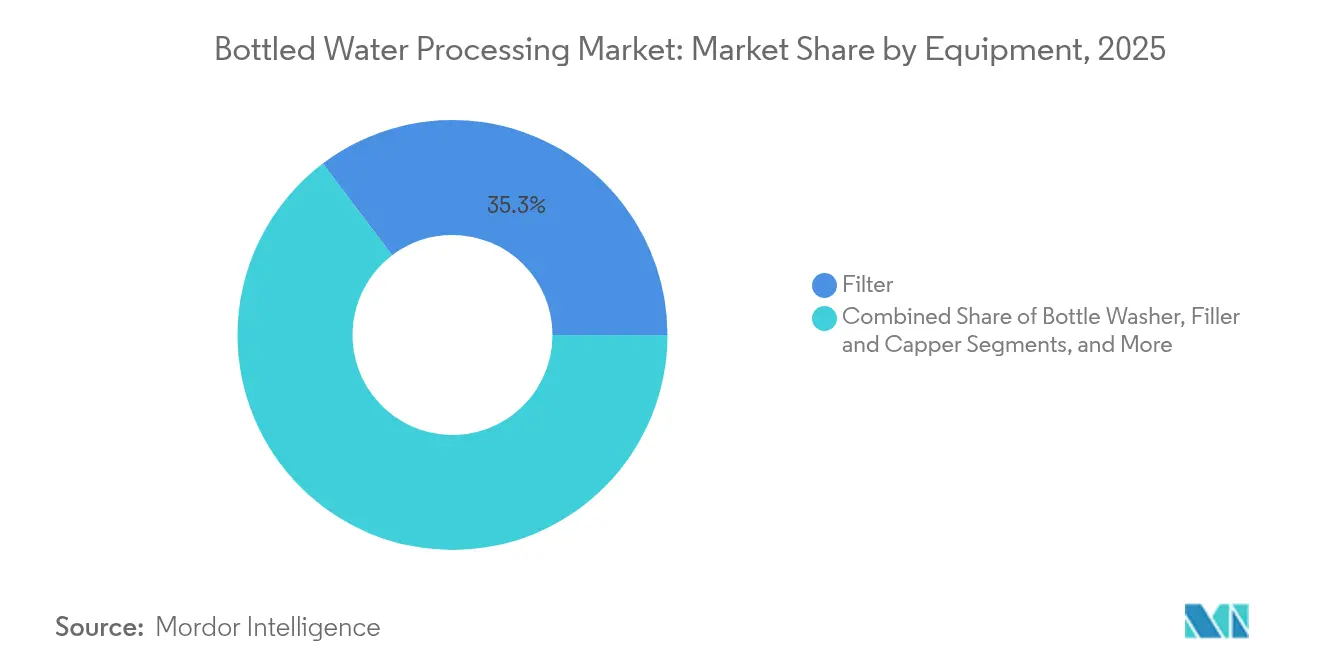

- Par équipement, les filtres ont dominé avec 35,31 % du chiffre d'affaires en 2025 ; les enveloppeuses rétrécissables affichent le CAGR le plus rapide à 12,63 % jusqu'en 2031.

- Par technologie, l'osmose inverse détenait 27,95 % des parts du marché du traitement de l'eau en bouteille en 2025 ; la microfiltration devrait croître à un CAGR de 11,86 % jusqu'en 2031.

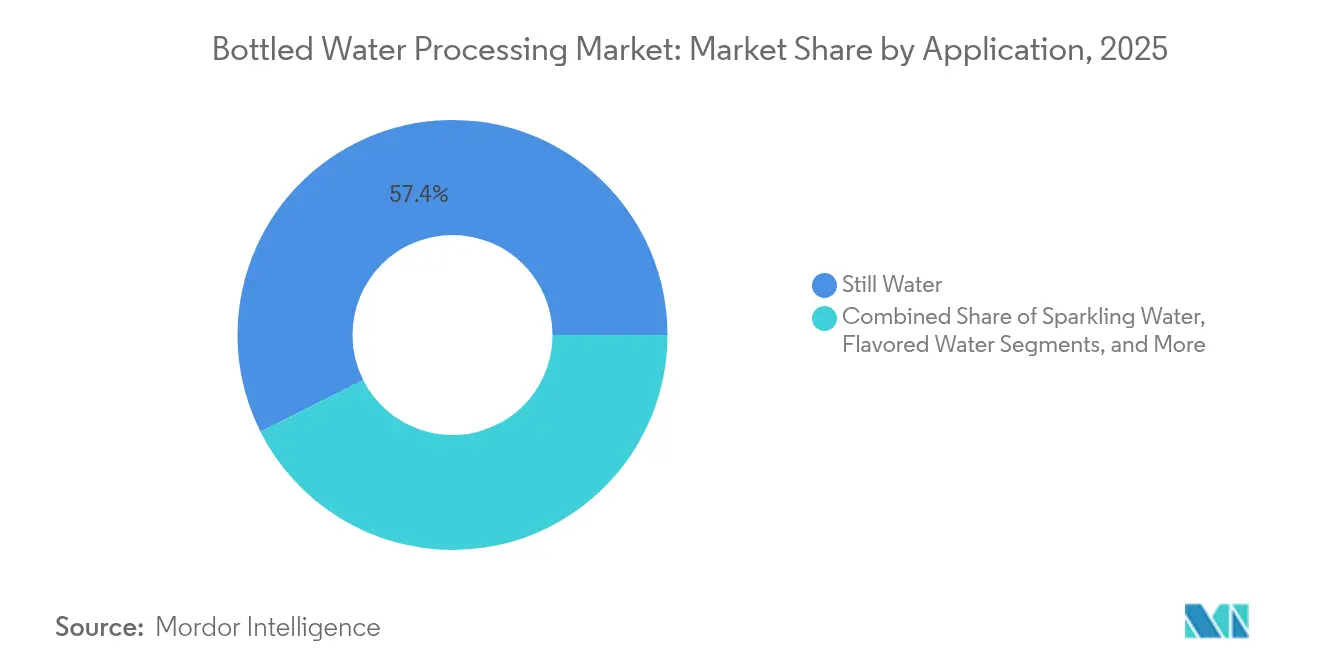

- Par application, l'eau plate représentait 57,42 % des parts de la taille du marché du traitement de l'eau en bouteille en 2025, tandis que l'eau fonctionnelle progresse à un CAGR de 11,59 % jusqu'en 2031.

- Par matériau d'emballage, le PET dominait avec une part de 71,68 % en 2025 ; l'adoption des bioplastiques augmente à un CAGR de 11,92 % jusqu'en 2031.

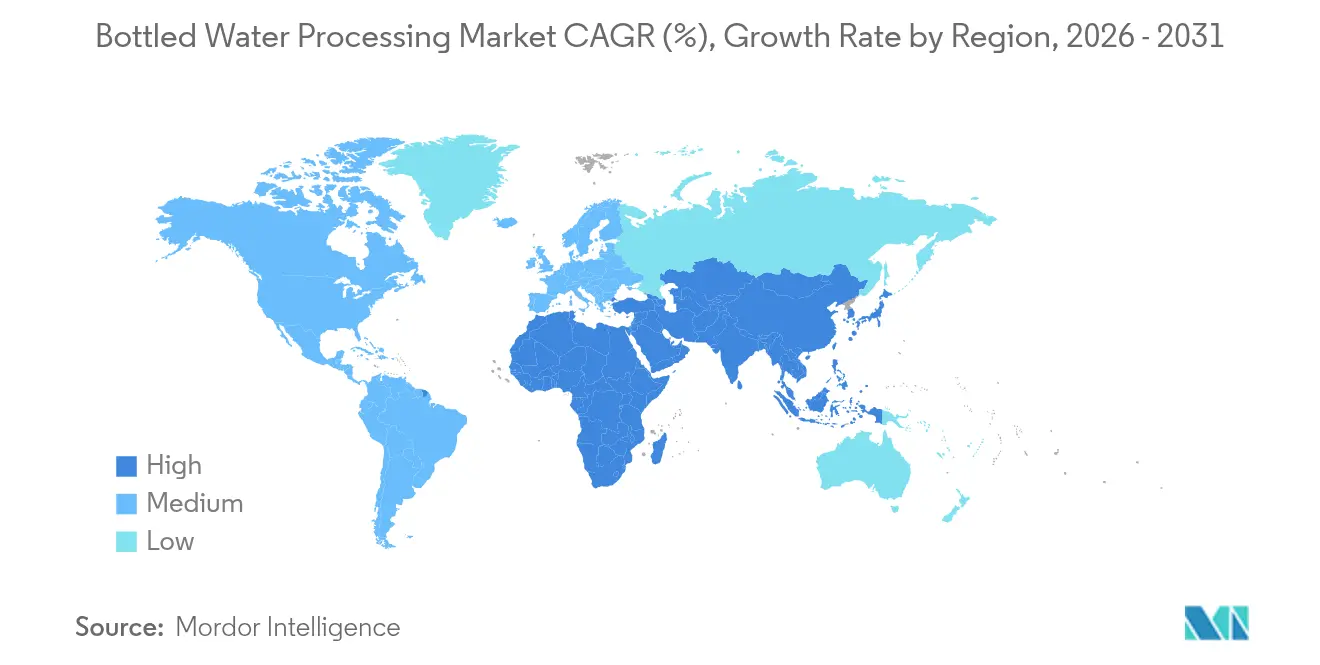

- Par région, l'Amérique du Nord détenait 33,62 % des parts de marché en 2025 ; l'Asie-Pacifique se développe le plus rapidement à un CAGR de 11,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de l'eau en bouteille

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la santé | +2.1% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la classe moyenne urbaine dans les économies émergentes | +1.8% | Cœur Asie-Pacifique, répercussions vers MEA | Long terme (≥ 4 ans) |

| Pression réglementaire pour la sécurité de l'eau potable | +1.5% | Mondial ; mené par l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Innovation dans les technologies de traitement et d'emballage | +1.3% | Mondial ; concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Surveillance de la qualité en temps réel assistée par l'IA | +0.9% | Adoption précoce en Amérique du Nord et en UE ; Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Lignes d'embouteillage mobiles et modulaires pour les secours en cas de catastrophe | +0.6% | Priorité dans les régions sujettes aux catastrophes dans le monde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs à la santé

L'attention accrue portée au bien-être personnel pousse les transformateurs à adopter des systèmes avancés de purification et des tests microbiologiques automatisés conformes aux règles de la FDA de 2024 sur les limites de coliformes et d'E. coli.[1]U.S. Food and Drug Administration, "Tests microbiologiques et mesures correctives pour l'eau en bouteille," federalregister.gov L'eau fonctionnelle occupe un créneau premium nécessitant des systèmes membranaires à plusieurs étapes, tels que les modules SUPRAdisc II de Pall, qui augmentent le débit de 40 %. Les capteurs optiques pilotés par l'IA détectent désormais les variations de la demande chimique en oxygène avec une précision supérieure à 90 %, garantissant une saveur et une sécurité constantes. Les marques commercialisent des gammes riches en minéraux, alcalines ou enrichies en électrolytes auprès des consommateurs soucieux de leur santé, en ajoutant des équipements pour un dosage précis des nutriments. Ces évolutions renforcent la demande en filtration haute efficacité, en inspection et en systèmes de nettoyage en place sur l'ensemble du marché du traitement de l'eau en bouteille.

Expansion de la classe moyenne urbaine dans les économies émergentes

La vaste migration urbaine en Asie-Pacifique stimule les dépenses en boissons conditionnées à mesure que le commerce de détail moderne gagne en portée. Les coentreprises indiennes réunissant Indorama, Dhunseri et Varun Beverages construisent une capacité de 100 kilotonnes de rPET pour soutenir les objectifs obligatoires de 30 % de contenu recyclé pour 2025-2026. Les producteurs chinois de PET tels que Wankai ont réduit leur production fin 2024 en raison de la hausse des coûts du pétrole brut, créant des opportunités pour les fournisseurs d'équipements à haute efficacité énergétique. L'Amérique latine voit le Brésil et le Chili recourir à des partenariats public-privé pour moderniser les infrastructures hydrauliques, générant de nouveaux appels d'offres pour des unités de traitement mobiles. Les ménages à revenus intermédiaires dans ces régions s'orientent vers des gammes plates et fonctionnelles premium, augmentant les exigences en volume et en complexité pour les embouteilleurs régionaux.

Pression réglementaire pour la sécurité de l'eau potable

Les décideurs politiques renforcent les normes sur les contaminants, le contenu recyclé et la chimie des emballages. Le règlement de l'UE sur les emballages et les déchets d'emballages impose 30 % de rPET dans les bouteilles de boissons d'ici 2030 et interdit les PFAS à partir de février 2025. L'appel à l'action de l'OMS de 2025 encourage une gouvernance de l'eau inclusive et résiliente face au changement climatique, influençant la conception des usines dans le monde entier. La norme NSF/ANSI 53-2022 ajoute de nouvelles allégations de réduction pour les unités d'utilisation au point d'utilisation, favorisant le déploiement plus large de cartouches spécialisées. La conformité repose désormais sur la surveillance automatisée, la documentation numérique et les membranes haute performance, orientant le marché du traitement de l'eau en bouteille vers des installations modernisées.

Innovation dans les technologies de traitement et d'emballage

Les avancées en matière de membranes comprennent des couches d'oxyde de graphène avec de la bêta-cyclodextrine qui capturent les PFAS à chaîne courte plus efficacement que les membranes en polyamide. Les générateurs d'ozone électrochimiques atteignent des taux bactéricides de 99,8 % contre E. coli sans résidus chimiques. Les IHM connectées et la vision par IA réduisent la consommation d'eau et d'énergie de 30 % dans les lignes Krones. Les avancées en matière d'emballage vont des bouteilles en PHA compostables en 90 jours aux formats verre léger et aluminium avec des programmes de circularité complète. L'innovation continue soutient les ventes d'équipements à mesure que les producteurs modernisent leurs usines pour des vitesses plus élevées, moins de déchets et une grande variété de contenants sur l'ensemble du marché du traitement de l'eau en bouteille.

Analyse d'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions liées à la durabilité des déchets plastiques | -1.4% | Mondial ; plus fort dans l'UE et autres marchés développés | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées pour les équipements | -1.1% | Mondial ; impact plus important dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité du prix de la résine PET | -0.8% | Mondial avec des variations régionales | Court terme (≤ 2 ans) |

| Déploiement des stations de remplissage municipales | -0.5% | Centres urbains dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions liées à la durabilité des déchets plastiques

L'interdiction du BPA en Europe contraint les fournisseurs de refroidisseurs à passer à des alternatives PET d'ici 2029, augmentant les coûts de reconversion pour les mouleurs. Le rPET reste 750 à 800 USD la tonne plus cher que le PET vierge, freinant son adoption malgré les objectifs politiques. La Chine détient 66 % de la capacité mondiale de PET, sous-cotant les prix européens et alimentant les demandes de mesures commerciales correctives. Les plastiques à base de bois offrent désormais une alternative mais nécessitent de nouveaux systèmes d'extrusion et de soufflage. La transition vers un emballage circulaire augmente l'investissement total des usines et déplace la demande vers des équipements capables de traiter des teneurs plus élevées en matières recyclées sur l'ensemble du marché du traitement de l'eau en bouteille.

Dépenses d'investissement élevées pour les équipements

Les blocs de remplissage complexes, les systèmes aseptiques et les modules d'inspection par IA exigent des investissements importants. Krones a enregistré un EBITDA de 537,1 millions EUR en 2024, en partie grâce à l'acquisition de Netstal pour le moulage de préformes PET. Danone a investi 65 millions USD dans une ligne en Floride qui réduit les pertes de bouteilles de 30 % grâce à un moulage innovant. Les flottes d'osmose inverse d'urgence de Veolia illustrent les coûts élevés des systèmes mobiles et les besoins de formation des opérateurs. Les embouteilleurs de plus petite taille dans les économies émergentes retardent souvent les modernisations, tempérant le taux de croissance du marché du traitement de l'eau en bouteille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par équipement : l'automatisation génère des gains d'efficacité

Les ensembles de filtres ont conservé une part de 35,31 % en 2025, les configurations multi-étapes ciblant l'élimination des microplastiques et des PFAS. Les enveloppeuses rétrécissables enregistrent un CAGR de 12,63 % jusqu'en 2031, car les systèmes automatisés emballent 60 à 200 bouteilles par minute tout en réduisant les frais de main-d'œuvre. Les blocs intégrés souffleuse-remplisseuse tels que le Krones ErgoBloc réduisent la consommation d'énergie en optimisant les profils de chauffage.

La technologie d'inspection évolue grâce à des services de réalité augmentée qui accélèrent les diagnostics à distance et ramènent les temps d'arrêt imprévus à 0,1 % sur les sites pilotes. Les systèmes de convoyeurs intègrent la vision par IA pour anticiper les pannes, ce qui réduit les temps d'inactivité et améliore l'utilisation des lignes. À mesure que les usines visent des cadences de production plus élevées, l'intérêt pour les convoyeurs modulaires et les étiqueteuses manchon à changement rapide élargit la base adressable pour les fournisseurs d'équipements sur l'ensemble du marché du traitement de l'eau en bouteille.

Par technologie : l'innovation membranaire s'accélère

L'osmose inverse a dominé avec une part de 27,95 % en 2025 grâce à des films en polyamide ultra-minces qui acheminent l'eau jusqu'à huit fois plus vite à une pression plus faible. Le CAGR de 11,86 % de la microfiltration est porté par des unités à fibres creuses atteignant 98 % de récupération avec un minimum de produits chimiques.

Les systèmes d'ultrafiltration sont privilégiés en prétraitement, réduisant le colmatage sur les étapes d'osmose inverse en aval tout en maîtrisant les coûts opérationnels. L'échange d'ions suscite un regain d'intérêt là où des résines sélectives éliminent la dureté ou les métaux lourds avant l'embouteillage. Les réseaux de LED UV offrent désormais des taux d'élimination de 99,99 % sans mercure, soutenant les opérations à faible émission de carbone. L'ozonation électrochimique élimine le besoin de concentrateurs d'oxygène séparés, simplifiant les aménagements des usines. Ces avancées soutiennent le marché du traitement de l'eau en bouteille alors que les producteurs recherchent une empreinte énergétique réduite et un meilleur contrôle des contaminants.

Par application : le traitement de l'eau fonctionnelle se développe

L'eau plate est restée la pierre angulaire avec 57,42 % de la demande de 2025, produite sur des lignes à grande vitesse dépassant 80 000 bouteilles par heure. Le CAGR de 11,59 % de l'eau fonctionnelle découle de l'appétit des consommateurs pour la fortification en vitamines, minéraux ou électrolytes, qui nécessite un dosage précis de micro-ingrédients dans des conditions aseptiques.

Les formats gazéifiés gagnent des parts de marché à mesure que les systèmes de carbonatation stabilisent la dissolution du CO₂ tout en limitant les pertes de gaz. Les eaux aromatisées reposent sur des rampes de dosage stériles qui évitent la cristallisation du sucre et la perte d'arôme. Les marques d'eau minérale préservent l'intégrité de la source tout en appliquant des traitements UV et à l'ozone pour la sécurité microbiologique. La complexité croissante qui en résulte élargit la base d'installation pour le dosage précis, le remplissage stérile et la surveillance en boucle fermée sur l'ensemble du marché du traitement de l'eau en bouteille.

Par matériau d'emballage : la durabilité stimule l'innovation

Le PET a sécurisé une part de 71,68 % en 2025, mais les objectifs politiques stimulent l'intégration de contenu recyclé et les polymères alternatifs. La qualité alimentaire du rPET exige un tri avancé, un lavage des flocons et une polymérisation à l'état solide pour éliminer les impuretés. Les bioplastiques affichent un CAGR de 11,92 %, portés par les bouteilles en PHA homologuées pour le compostage industriel en 90 jours.

Le verre allégé, désormais 30 % plus léger, repositionne l'eau en bouteille pour un public premium sans pénalités carbone majeures. Les bouteilles en aluminium bénéficient d'une valeur de recyclage élevée et d'une commodité nomade. Les lignes de traitement évoluent vers des changements de format flexibles permettant de traiter plusieurs contenants tout en maintenant la stérilité, un changement qui élargit la taille du marché du traitement de l'eau en bouteille pour les intégrateurs clé en main.

Analyse géographique

L'Amérique du Nord a capté 33,62 % des parts de marché en 2025, ancrée par des protocoles microbiologiques rigoureux de la FDA et une adoption précoce de l'inspection par IA. Les embouteilleurs régionaux bénéficient d'une distribution établie et de gammes fonctionnelles à prix premium. Le programme de gestion de l'eau de The Coca-Cola Company et les extensions alcalines smartwater illustrent la premiumisation de la catégorie, tandis que PepsiCo pilote des bouteilles en papier 100 % recyclables via des partenariats Pulpex. Les investissements dans la maintenance assistée par l'IA maintiennent les temps d'arrêt faibles, renforçant la demande de remplacement au sein du marché du traitement de l'eau en bouteille.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 11,07 %. L'urbanisation et la hausse des revenus disponibles soutiennent la croissance des volumes, et les mandats gouvernementaux en matière de contenu recyclé stimulent les mises à niveau des équipements. Les projets indiens de 100 kilotonnes de rPET élargissent les matières premières pour les embouteilleurs locaux. Les producteurs chinois améliorent leur efficacité opérationnelle après des réductions de capacité causées par des coûts élevés des matières premières, créant des opportunités pour les fournisseurs de membranes à basse consommation d'énergie avancées. Les lignes d'embouteillage modulaires et conteneurisées répondent à la demande croissante dans les zones sujettes aux catastrophes, élargissant le marché du traitement de l'eau en bouteille.

L'Europe maintient une part significative sous des règles environnementales renforcées. Le règlement sur les emballages et les déchets d'emballages accorde un avantage de premier entrant aux usines capables d'atteindre 30 % de rPET et des conceptions sans PFAS. Le Moyen-Orient et l'Afrique témoignent d'investissements dans le dessalement comme l'usine de 50 000 m³/jour de Metito au Kazakhstan qui intègre une production embouteillée pour les régions éloignées. L'Amérique latine s'appuie sur des capitaux privés pour moderniser les usines au Brésil et au Chili, générant de nouveaux appels d'offres pour des lignes de filtration et de remplissage à haut débit.

Paysage concurrentiel

Le marché du traitement de l'eau en bouteille est fragmenté. Les principaux fournisseurs combinent la diversité des équipements, les services numériques et les réseaux de service après-vente pour protéger leurs parts. Krones a enregistré un chiffre d'affaires de 5,29 milliards EUR en 2024 et a acquis Netstal Maschinen pour le moulage de préformes PET, complétant un portefeuille PET en circuit fermé. Les solutions durables d'usine de Tetra Pak intègrent la nanofiltration, l'osmose inverse et la récupération de chaleur, aidant les usines à réduire leurs coûts d'énergie et d'eau de pourcentages à deux chiffres.

Le programme Partenaire pour la croissance de Danone réunit 19 fournisseurs stratégiques, dont SPX FLOW et Graphic Packaging, pour réduire la consommation de ressources dans son réseau d'embouteillage.[3]Danone, "Programme Partenaire pour la croissance," danone.com Le hub ghanéen de Sidel à 80 000 bouteilles par heure illustre les investissements dans les régions émergentes associant remplissage à grande vitesse et nettoyage automatisé, offrant aux producteurs locaux un débit de niveau mondial.

Les perturbateurs se concentrent sur les membranes de précision, l'ozone électrochimique et les diagnostics par IA. Les filtres à base de graphène surpassent les polymères classiques pour l'élimination des PFAS, tandis que les systèmes conteneurisés de Kärcher Futuretech fournissent 26 000 L/jour dans les zones de crise. Cette différenciation pousse les acteurs établis à accélérer la R&D, façonnant la trajectoire future du marché du traitement de l'eau en bouteille.

Leaders du secteur du traitement de l'eau en bouteille

Bisleri International Pvt. Ltd.

Danone S.A.

Gerolsteiner Brunnen GmbH & Co. KG

Nestle S.A.

Nongfu Spring (Yangshengtang Co. Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Krones a finalisé l'acquisition de Netstal Maschinen AG, renforçant les capacités de moulage de préformes PET et de bouchons pour des solutions en circuit fermé.

- Février 2025 : Tetra Pak a dévoilé ses solutions durables d'usine qui combinent nanofiltration, osmose inverse et récupération de chaleur pour réduire la consommation de ressources.

- Janvier 2025 : Sidel et Twellium ont ouvert la ligne d'eau PET la plus rapide du Ghana, fonctionnant à 80 000 bouteilles par heure avec un nettoyage en place automatisé.

- Décembre 2024 : Danone a investi 65 millions USD dans une ligne en Floride avec moulage de bouteilles réduisant les pertes de contenants de 30 %.

Périmètre du rapport mondial sur le marché du traitement de l'eau en bouteille

Le secteur du traitement de l'eau en bouteille désigne le secteur impliqué dans la production et le traitement de l'eau en bouteille. Il comprend différentes étapes, notamment l'approvisionnement en eau à partir de sources naturelles ou traitées, le traitement de l'eau pour répondre aux normes de qualité, l'embouteillage, le conditionnement et la distribution du produit final aux consommateurs. Le secteur veille à ce que l'eau soit sûre, propre et conforme aux exigences réglementaires avant d'être conditionnée et vendue au public. Les entreprises du traitement de l'eau en bouteille utilisent des technologies avancées et des mesures de contrôle de la qualité pour garantir la pureté et la sécurité de l'eau tout au long du processus de production. Le secteur joue un rôle important en offrant aux consommateurs un accès pratique à de l'eau potable propre, notamment dans les zones où la qualité de l'eau du robinet peut être préoccupante ou lorsque les individus préfèrent la commodité de l'eau en bouteille.

Le marché du traitement de l'eau en bouteille est segmenté par type d'équipement : filtre, laveuse de bouteilles, remplisseuse et boucheuse, souffleuse, et autres types d'équipements. Par technologie, le marché est segmenté par osmose inverse (RO), ultrafiltration (UF), microfiltration (MF), chloration et autres technologies. Par application, le marché est segmenté par eau plate, eau gazeuse et eau aromatisée. Par région, le marché est segmenté par Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

La taille du marché et les prévisions sont fournies en termes (USD) pour tous les segments susmentionnés.

| Filtre |

| Laveuse de bouteilles |

| Remplisseuse et boucheuse |

| Souffleuse |

| Enveloppeuse rétrécissable |

| Convoyeur |

| Système d'inspection |

| Étiqueteuse |

| Autres équipements |

| Osmose inverse (RO) |

| Microfiltration (MF) |

| Ultrafiltration (UF) |

| Chloration |

| Échange d'ions |

| Désinfection UV |

| Ozonation |

| Autre technologie |

| Eau plate |

| Eau gazeuse |

| Eau aromatisée |

| Eau fonctionnelle |

| Eau minérale |

| Plastique (PET) |

| Verre |

| Canettes en aluminium |

| Bioplastiques |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par équipement | Filtre | ||

| Laveuse de bouteilles | |||

| Remplisseuse et boucheuse | |||

| Souffleuse | |||

| Enveloppeuse rétrécissable | |||

| Convoyeur | |||

| Système d'inspection | |||

| Étiqueteuse | |||

| Autres équipements | |||

| Par technologie | Osmose inverse (RO) | ||

| Microfiltration (MF) | |||

| Ultrafiltration (UF) | |||

| Chloration | |||

| Échange d'ions | |||

| Désinfection UV | |||

| Ozonation | |||

| Autre technologie | |||

| Par application | Eau plate | ||

| Eau gazeuse | |||

| Eau aromatisée | |||

| Eau fonctionnelle | |||

| Eau minérale | |||

| Par matériau d'emballage | Plastique (PET) | ||

| Verre | |||

| Canettes en aluminium | |||

| Bioplastiques | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement de l'eau en bouteille ?

Le marché était évalué à 223,43 milliards USD en 2026.

À quelle vitesse le marché du traitement de l'eau en bouteille devrait-il croître ?

Il est prévu qu'il croisse à un CAGR de 8,19 %, atteignant 331,24 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,07 %, portée par l'urbanisation et la croissance des revenus de la classe moyenne.

Quelle catégorie d'équipement détient la plus grande part ?

Les systèmes de filtres ont dominé avec une part de chiffre d'affaires de 35,31 % en 2025.

Pourquoi les bioplastiques gagnent-ils du terrain dans l'emballage de l'eau ?

Les mandats réglementaires et la pression des consommateurs en faveur d'emballages durables stimulent l'adoption des bioplastiques, qui affichent désormais un CAGR de 11,92 %.

Comment l'IA bénéficie-t-elle aux usines de traitement de l'eau en bouteille ?

La vision par IA et la maintenance prédictive réduisent les temps d'arrêt, optimisent l'utilisation des ressources et garantissent une meilleure cohérence des produits, améliorant ainsi la rentabilité des usines.

Dernière mise à jour de la page le: