Taille et Part du Marché des Bouteilles et Contenants en Verre en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

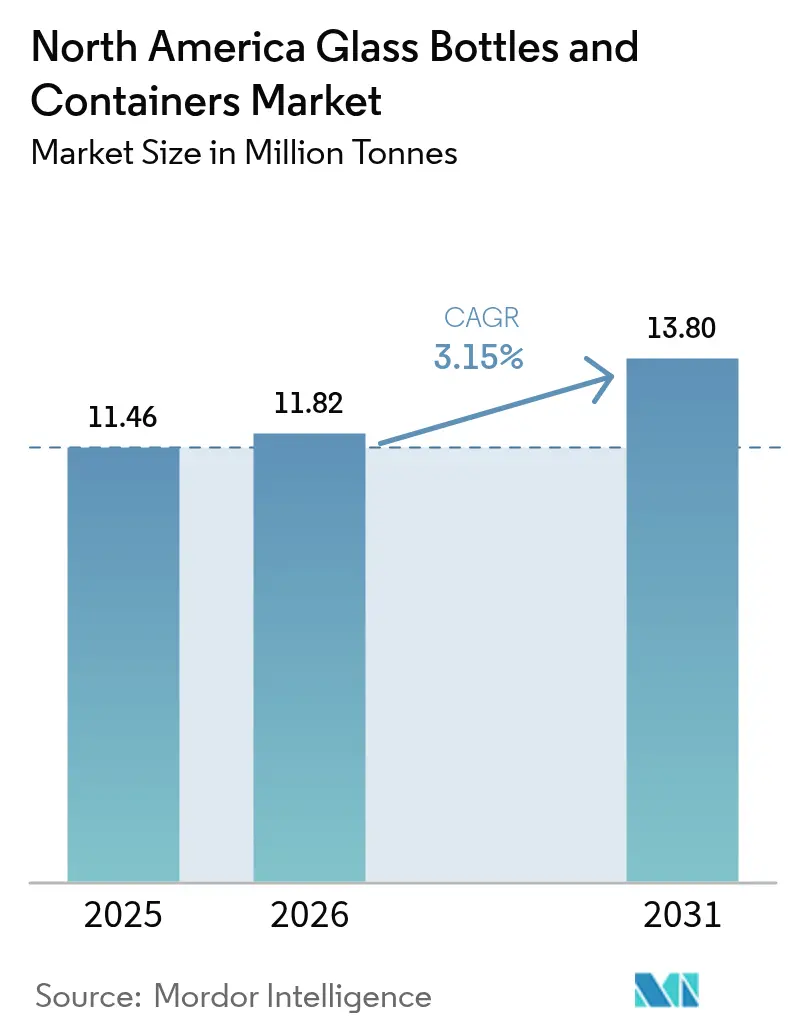

| Taille du marché de l'année de base (2025) | 11.46 Millions de tonnes |

| Volume du Marché (2026) | 11.82 Millions de tonnes |

| Volume du Marché (2031) | 13.8 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.15% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bouteilles et Contenants en Verre en Amérique du Nord par Mordor Intelligence

La taille du Marché des Bouteilles et Contenants en Verre en Amérique du Nord est estimée à 11,82 millions de tonnes en 2026, en hausse par rapport à la valeur de 2025 de 11,46 millions de tonnes, avec des projections pour 2031 indiquant 13,8 millions de tonnes, progressant à un CAGR de 3,15 % sur la période 2026-2031. La résilience de la demande reflète la recyclabilité infinie du matériau, son inertie chimique et son attrait haut de gamme en rayon, qui s'alignent avec le renforcement des mandats d'économie circulaire et les choix de consommateurs soucieux de leur santé. L'expansion des boissons artisanales, l'essor de la beauté de luxe et le besoin du commerce électronique en emballages résistants aux chocs soutiennent collectivement des gains de volume réguliers. La consolidation parmi les grands producteurs, les investissements dans la réduction de l'énergie des fours et les préférences d'évolution des couleurs vers le verre ambré définissent également la dynamique concurrentielle à court terme au sein du marché des bouteilles et contenants en verre en Amérique du Nord.

Principaux Enseignements du Rapport

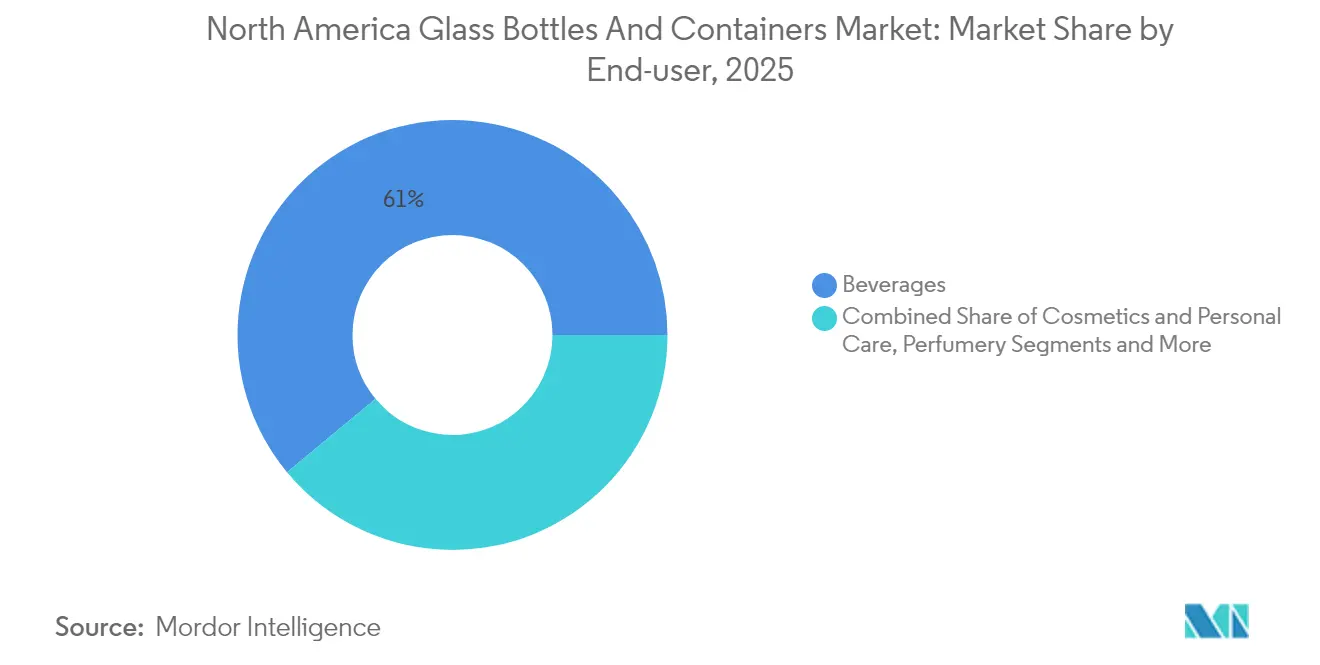

- Par utilisateur final, les boissons ont capturé 61,02 % de la part du marché des bouteilles et contenants en verre en Amérique du Nord en 2025.

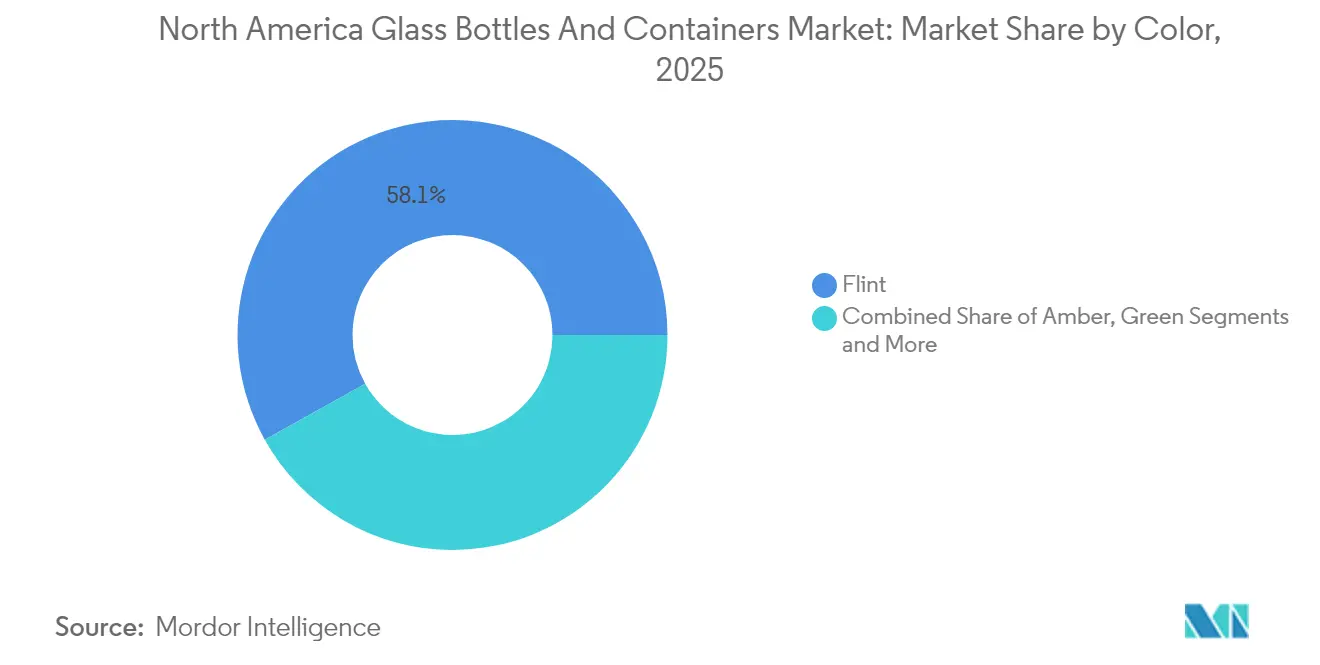

- Par couleur, le marché des bouteilles et contenants en verre en Amérique du Nord pour le verre ambré devrait croître à un CAGR de 3,69 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Bouteilles et Contenants en Verre en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La croissance du commerce électronique stimule la demande d'emballages durables et haut de gamme | +0.8% | États-Unis et Canada, avec extension au Mexique | Moyen terme (2 à 4 ans) |

| L'essor des boissons artisanales stimule la demande de bouteilles en verre personnalisées | +0.7% | États-Unis en cœur de marché, expansion vers le Canada | Court terme (≤ 2 ans) |

| La dynamique de durabilité et la recyclabilité favorisent le verre par rapport au plastique | +0.6% | Mondial avec gains précoces en Californie, à New York et en Ontario | Long terme (≥ 4 ans) |

| Les programmes de Responsabilité Élargie des Producteurs favorisent l'adoption du verre | +0.4% | Canada à l'échelle nationale, certains États américains | Moyen terme (2 à 4 ans) |

| Le gaufrage et les finitions artistiques renforcent la différenciation des marques | +0.3% | Segments haut de gamme en Amérique du Nord | Court terme (≤ 2 ans) |

| L'évolution des consommateurs vers des emballages plus sains stimule la préférence pour le verre | +0.5% | Marchés urbains des États-Unis et du Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La croissance du commerce électronique stimule la demande d'emballages durables et haut de gamme

Le volume du commerce de détail en ligne aux États-Unis devrait bondir de 53 % entre 2024 et 2029, contraignant les marques à rechercher des solutions rigides capables de résister aux expéditions en plusieurs étapes tout en préservant l'esthétique du produit. Les bouteilles en verre satisfont à ces deux exigences ; elles résistent aux forces de compression et créent un moment « unboxing » signature qui renforce la fidélité en vente directe au consommateur. Les cosmétiques, les condiments artisanaux et les boissons de niche, tous courants dans les coffrets d'abonnement, spécifient désormais des inserts de protection personnalisés associés à des formats de verre allégé pour minimiser les casses. Les centres de distribution intègrent de plus en plus des lignes automatisées de rembourrage calibrées pour les empreintes standard de bouteilles de 250 mL et 500 mL, réduisant ainsi les coûts de manutention. Alors que les réseaux du dernier kilomètre affinent leurs services à température contrôlée, les vendeurs de boissons en chaîne du froid peuvent maintenir un positionnement haut de gamme sans recourir aux plastiques multicouches. Ensemble, l'optimisation logistique et la perception des consommateurs consolident le verre comme contenant de référence au sein du marché des bouteilles et contenants en verre en Amérique du Nord.

L'essor des boissons artisanales stimule la demande de bouteilles en verre personnalisées

Les États-Unis ont ajouté plus de 300 distilleries et 250 microbrasseries en 2024 seulement, chacune mettant l'accent sur l'identité locale et la différenciation en rayon. Les logos gaufrés, les profils d'épaules non uniformes et les cols à finition liège sont devenus des repères emblématiques qui commandent des primes de prix dans les salles de dégustation. Les moules personnalisés, autrefois viables uniquement au-dessus de 500 000 unités, sont désormais économiques à partir de 50 000 unités grâce aux outillages modulaires et à l'impression de moules en sable par impression 3D. Les cidreries canadiennes suivent la tendance, important des hybrides transparent ambré colorés qui allient protection UV et attrait visuel. Les verreries régionales du Kentucky, du Missouri et de l'Ontario bénéficient de délais courts, réduisant les émissions de fret et renforçant les arguments de durabilité. Ces facteurs se combinent pour augmenter le débit de valeur des formats personnalisés au sein du marché des bouteilles et contenants en verre en Amérique du Nord.

La dynamique de durabilité et la recyclabilité favorisent le verre par rapport au plastique

Le verre peut être récupéré indéfiniment sans perte de pureté, le positionnant au cœur des législations étatiques sur les produits à usage unique. Le mandat de la Californie exigeant que tous les emballages soient recyclables ou compostables d'ici 2032, couplé aux remboursements étendus de consignes de bouteilles à New York, stimule la demande de calcin et améliore l'économie de collecte. Les marques indiquent désormais le pourcentage de contenu recyclé sur les bagues de col, déclenchant une hausse de 14 points de l'intention d'achat chez les consommateurs millennials. Les commercialisateurs de vins et de spiritueux publient des partenariats en circuit fermé qui acheminent les bouteilles vides des salles de dégustation vers les fours locaux, réduisant l'empreinte carbone de 30 % par rapport à un lot vierge. Les investissements dans les fours électriques à faible émission de carbone s'accélèrent, avec deux lignes de ce type prévues pour démarrer en Ohio d'ici fin 2026. Combinés, la dynamique politique et les messages des marques amplifient le récit du matériau de référence pour le marché des bouteilles et contenants en verre en Amérique du Nord.

Les programmes de Responsabilité Élargie des Producteurs favorisent l'adoption du verre

Neuf provinces canadiennes opèrent des dispositifs de Responsabilité Élargie des Producteurs obligeant les producteurs à financer la récupération en fin de vie. Les redevances de traitement du verre transparent s'élèvent en moyenne à 0,50 CAD par kilogramme (0,37 USD) contre des prélèvements plus élevés sur les plastiques composites, faisant pencher l'économie en faveur du verre. La Colombie-Britannique atteint déjà un taux de récupération de 79,6 %, fournissant un calcin de haute qualité qui réduit la consommation d'énergie des fours jusqu'à 3 %. Les propositions pilotes de Responsabilité Élargie des Producteurs aux États-Unis dans le Maine et l'Oregon s'inspirent de modèles de modulation des redevances qui récompensent les emballages mono-matière.[1]Corps enseignant de la Packaging School, « Responsabilité Élargie des Producteurs pour les Emballages au Canada », PackagingSchool.comÀ mesure que la politique se répand, les petites marques découvrent que le passage à des bouteilles en verre ambré allégées peut compenser l'exposition aux redevances tout en satisfaisant les fiches de score de recyclabilité des détaillants. Ainsi, la Responsabilité Élargie des Producteurs constitue un vent arrière structurel pour le marché des bouteilles et contenants en verre en Amérique du Nord.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les lacunes des infrastructures de recyclage limitent la disponibilité du calcin | -0.5% | Zones rurales à travers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Le poids et la fragilité augmentent les coûts de livraison du dernier kilomètre | -0.4% | Centres urbains à forte densité de commerce électronique | Moyen terme (2 à 4 ans) |

| Les emballages plastiques et métalliques continuent de dominer les références de grande consommation | -0.3% | Circuits de vente au détail de grande consommation | Long terme (≥ 4 ans) |

| Les besoins élevés en énergie des fours accroissent l'exposition carbone | -0.2% | Régions de fabrication à coûts énergétiques élevés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les lacunes des infrastructures de recyclage limitent la disponibilité du calcin

La collecte du verre varie de 73 % en Oregon à 8 % en Illinois, limitant un flux fiable de matière première secondaire. Les communes rurales manquent souvent de points de dépôt, obligeant les transporteurs à enfouir en décharge le calcin de couleur mélangée. Strategic Materials Inc. exploite 42 usines de traitement, mais couvre encore moins de la moitié des comtés américains. Lorsque l'approvisionnement en calcin diminue, les recettes de fabrication reviennent à la silico-sodo-calcique vierge, augmentant la consommation de carburant de 15 % et érodant les atouts carbone. Les fabricants dans des corridors bien desservis comme le Nord-Ouest du Pacifique bénéficient d'avantages de coûts de 15 USD par tonne par rapport à leurs homologues du Midwest, exacerbant les déséquilibres régionaux au sein du marché des bouteilles et contenants en verre en Amérique du Nord.

Le poids et la fragilité augmentent les coûts de livraison du dernier kilomètre

L'expédition d'un pack de 12 bouteilles en verre de 330 mL pèse 2,4 kg de plus que des canettes équivalentes, augmentant en moyenne de 18 % les frais de messagerie zonaux. Les intercalaires en carton ondulé de protection ajoutent des coûts matière et augmentent le poids volumétrique. Les petits e-commerçants peinent à absorber les suppléments, les incitant à se tourner vers des formats plus légers. Les producteurs contrent cela par l'allègement : une grande marque de spiritueux a économisé 90 000 tonnes en réduisant l'épaisseur de paroi des bouteilles de 1 mm en 2024. Néanmoins, les exigences de manipulation des produits fragiles restent un frein aux coûts à travers le marché des bouteilles et contenants en verre en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Utilisateur Final : Les Boissons Ancrent le Volume, la Beauté Accélère la Croissance

Les ventes aux producteurs de boissons ont représenté 61,02 % du marché des bouteilles et contenants en verre en Amérique du Nord en 2025, grâce à la consommation ancrée de bières artisanales, de spiritueux haut de gamme et de boissons fonctionnelles. Les restrictions réglementaires sur les plastiques dans les emballages de boissons alcoolisées ancrent davantage le verre comme standard pour la préservation des saveurs et la valorisation du patrimoine de marque. Le segment devrait afficher des gains stables à un chiffre bas à mesure que la prolifération des références compense la stagnation des volumes de bière courante. Les mélanges premium et les cocktails prêts-à-boire adoptent des designs de col cannelé et des ornements gaufrés auparavant réservés aux spiritueux, élevant les prix de vente moyens. Les cosmétiques et soins personnels, bien qu'ayant une base plus modeste, devraient afficher un CAGR de 3,6 % jusqu'en 2031, dépassant tous les autres utilisateurs finaux au sein du marché des bouteilles et contenants en verre en Amérique du Nord. Les marques de soins de la peau de luxe mettent en avant des pots à parois épaisses qui transmettent un sentiment de solidité et de réutilisabilité ; les stations de recharge dans les grands magasins de prestige stimulent les visites répétées.

La demande pharmaceutique bénéficie des directives consolidées de la FDA de 2024, qui rationalisent la validation des flacons en borosilicate de Type I. Les organisations de développement et de fabrication à façon (CDMOs) élargissent donc leurs gammes de flacons, augmentant la production de verre de qualité médicale. Les segments alimentaires tels que les confitures gastronomiques, les sauces à tremper et les huiles pressées à froid maintiennent une croissance de niche, tirant parti du verre transparent pour mettre en valeur les textures naturelles et renforcer le positionnement artisanal. Collectivement, l'adoption diversifiée dans ces secteurs verticaux sous-tend la stabilité à long terme de la taille du marché des bouteilles et contenants en verre en Amérique du Nord.

Par Couleur : L'Ambré Surpasse tandis que le Transparent Conserve son Envergure

Le verre transparent détenait 58,10 % de la part du marché des bouteilles et contenants en verre en Amérique du Nord en 2025, servant des secteurs où la clarté informe sur la fraîcheur et la précision du dosage. Les conditionneurs pharmaceutiques nécessitent des systèmes d'inspection en ligne qui reposent sur des parois cristallines, assurant une demande de base continue. Les boissons telles que la vodka et les spiritueux botaniques privilégient les variantes ultra-transparentes à faible teneur en fer, améliorant l'éclat optique et les effets d'éclairage en rayon. Les perspectives de volume de la catégorie sont toutefois tempérées par la sensibilisation croissante aux ultraviolets qui favorise les teintes plus sombres pour les compléments alimentaires et le café cold brew.

Le verre ambré devrait progresser à un CAGR de 3,69 %, le plus rapide parmi les classes de couleurs, porté par la bière haut de gamme, les sérums solaires et les teintures au CBD. Les producteurs commercialisent la capacité du verre ambré à bloquer jusqu'à 97 % des rayons UV-A, réduisant la photodégradation sans stabilisants chimiques. Le calcin ambré à haute teneur recyclée aide les marques à communiquer leurs jalons de réduction carbone, ajoutant une force marketing. Les collaborations avec des coopératives de distillation artisanale au Texas et en Ontario ont produit des teintes ambrées propriétaires qui évoquent le charbon de barrique, renforçant les récits d'authenticité au sein de la taille du marché des bouteilles et contenants en verre en Amérique du Nord.

Analyse Géographique

Les États-Unis fournissent plus de 70 % de la production régionale, soutenus par la proximité des grands pôles de boissons et d'un réseau dense de processeurs de recyclage. O-I Glass a enregistré un bénéfice d'exploitation de 141 millions USD au premier trimestre 2025, soit un bond de 38 % d'une année sur l'autre, citant des expéditions en hausse de 4 % et des signaux de tarification nette stables indiquant une adéquation efficace des capacités. Les distilleries artisanales du Kentucky, du Tennessee et de New York soutiennent la demande spécialisée en bouteilles, tandis que les installations de kombucha de la côte Ouest privilégient les bouteilles en verre transparent allégées en format 200 mL. Les fonds fédéraux de la Loi sur l'Investissement dans les Infrastructures et l'Emploi affectés aux modernisations du recyclage municipal promettent d'atténuer les pénuries de calcin dans les États du Midwest d'ici fin 2027.

Le Canada contribue à un volume régulier dans le cadre d'un régime strict de Responsabilité Élargie des Producteurs. Les redevances de récupération provinciales qui favorisent les contenants mono-matière stimulent les circuits de recyclage du verre, le taux de récupération des emballages de la Colombie-Britannique atteignant 79,6 %, en tête des classements nord-américains. La refonte prochaine de la collecte sélective en Ontario transférera la pleine responsabilité financière aux producteurs, incitant les groupes de boissons multinationaux à repenser les formes de bouteilles compatibles avec les trieurs à flux unique. Le programme de collecte à domicile bien établi du Québec canalise des financements substantiels, près de 1 milliard CAD depuis 2005, dans des modernisations de tri optique. Ces cadres renforcent l'approvisionnement en calcin, réduisant la demande d'énergie des fours au sein du marché des bouteilles et contenants en verre en Amérique du Nord.

Le Mexique sert à la fois de plateforme d'exportation et de frontière d'expansion. L'acteur établi Vitro exploite des fours à Coahuila et Nuevo León, expédiant des bouteilles de bière en verre transparent aux brasseries frontalières américaines dans le cadre de droits de douane commerciaux favorables. Les marques domestiques de tequila haut de gamme spécifient des carafes d'art en verre à fond épais qui mettent en valeur la finition artisanale à la main, élevant la valeur unitaire. La nouvelle capacité de traitement du calcin à Guadalajara, prévue pour le troisième trimestre 2026, alimentera les commandes croissantes de pots cosmétiques provenant de conditionneurs à façon transfrontaliers. Combinés à la hausse des dépenses de la classe moyenne, ces investissements positionnent le Mexique comme un levier de croissance au sein du marché plus large des bouteilles et contenants en verre en Amérique du Nord.

Paysage Concurrentiel

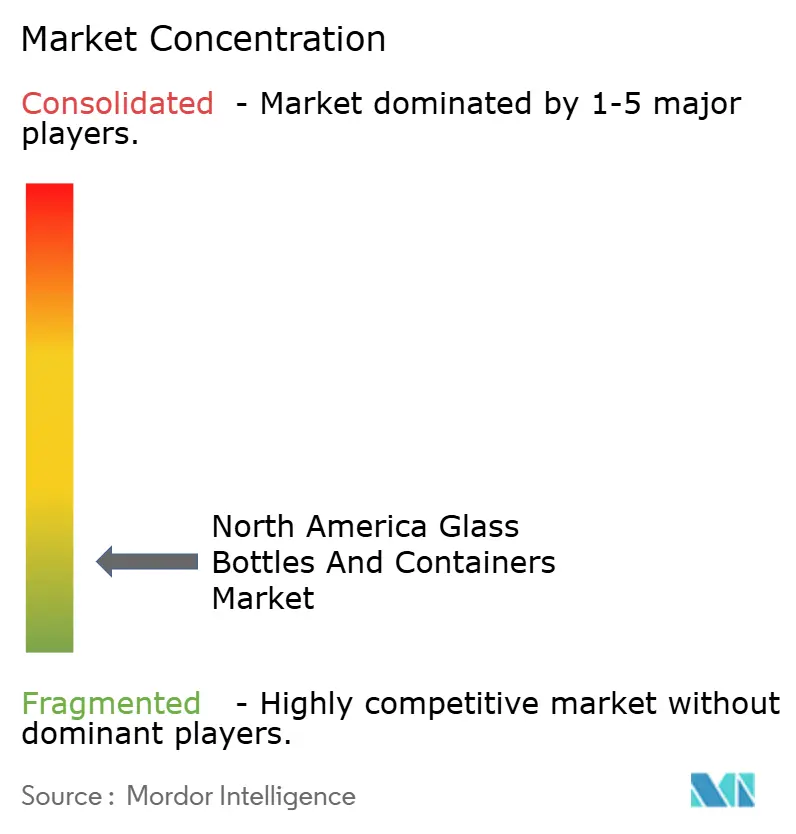

La concentration du marché est modérée. Les cinq premiers fournisseurs représentent environ 55 % des expéditions régionales, un chiffre façonné par les récentes restructurations. Ardagh Group, dégradé à CCC par Fitch, ferme des lignes de bouteilles de bière sous-utilisées en Californie et en Ohio pour stabiliser ses flux de trésorerie. Le programme « Fit to Win » d'O-I Glass prévoit au moins six fermetures permanentes de fours d'ici 2026, réduisant les capacités redondantes tout en allouant 650 millions USD d'économies à des pilotes de fours électriques. Ces démarches visent à équilibrer l'offre avec la normalisation de la demande post-pandémique dans le marché des bouteilles et contenants en verre en Amérique du Nord.

L'orientation stratégique penche vers la décarbonation. Les entreprises leaders co-investissent avec des services publics d'électricité dans des contrats d'achat d'électricité renouvelable qui sous-tendent des fours hybrides capables de réduire les émissions de CO₂ de 30 %. Les partenariats en circuit fermé avec Strategic Materials Inc. garantissent une pureté du calcin supérieure à 98 %, permettant une réduction de poids sans compromettre la résistance. Certains producteurs testent la combustion à l'hydrogène-oxygène, faisant état de réductions prometteuses de NOₓ. Le dépôt de brevets sur des formulations de revêtement en bout de four qui maintiennent la résistance aux rayures sur des parois plus minces ajoute un autre avantage concurrentiel.

Les fusions et acquisitions ciblent des niches spécialisées. L'acquisition de Bormioli Pharma par Gerresheimer en décembre 2024 renforce sa présence dans le conditionnement de biologiques injectables. L'acquisition par TricorBraun en 2025 d'Euroglas et Glaspack intègre des formes de bouteilles de vin européennes haut de gamme dans son catalogue pour les importateurs nord-américains. Les fournisseurs d'équipements se consolident également ; l'accord d'Indicor en mars 2025 pour acquérir AGR International sécurise le savoir-faire en inspection du verre, essentiel pour la montée en puissance des normes de qualité pharmaceutiques. Dans l'ensemble, l'innovation, les indicateurs de durabilité et la consolidation sélective façonnent la rivalité au sein du marché des bouteilles et contenants en verre en Amérique du Nord.

Leaders du Secteur des Bouteilles et Contenants en Verre en Amérique du Nord

O-I Glass, Inc

Ardagh Group S.A.

Anchor Glass Container Corporation

Gerresheimer AG

Stoelzle Glass Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La décarbonation et les améliorations de productivité au sein des capacités nord-américaines de verre creux créent des opportunités pour les fournisseurs capables de soutenir des conceptions allégées, une tolérance accrue au calcin recyclé et une qualité esthétique plus homogène pour les références premium de boissons et de produits de beauté. Le marché montre déjà des signaux d'investissement en 2026, notamment le programme de modernisation de 100 millions USD de Stoelzle Glass USA à Monaca, en Pennsylvanie, avec une reconstruction de four prévue pour juillet 2026 et un objectif affiché de porter la capacité de fusion journalière à environ 400 tonnes. Du côté de la demande, le plan de 35 millions USD de Coca-Cola Consolidated visant à ajouter une ligne de production de bouteilles en verre à Indianapolis, dans l'Indiana (construction prévue à partir de fin 2026), renforce la demande pour des formats de bouteilles standardisés et un approvisionnement local.

L'économie du recyclage liée aux politiques publiques et les programmes de gestion des déchets restent un levier concret pour l'adoption du verre, en particulier lorsque les paiements ou la modulation des redevances récompensent directement le contenu recyclé et l'emballage mono-matériau. La loi californienne AB 899 (signée en octobre 2025) prolonge et augmente les paiements de développement de marché qui incitent les fabricants de contenants à utiliser du verre recyclé, renforçant les arguments commerciaux en faveur des partenariats de traitement du calcin et de la collecte en circuit fermé autour des principaux couloirs de boissons. Parallèlement, l'action législative de 2026, telle que la loi H.915 du Vermont (dont l'entrée en vigueur est prévue en juillet 2026), maintient actifs les cadres de fin de vie financés par les producteurs, offrant aux propriétaires de marques et aux conditionneurs une base plus claire pour leurs choix de matériaux, et permettant aux fabricants de verre de se différencier par un contenu recyclé vérifié et une continuité d'approvisionnement domestique face à la volatilité commerciale et tarifaire.

Développements récents du secteur

- Juin 2026 : Ardagh Glass Packaging-North America a élargi son portefeuille de spiritueux premium fabriqués aux États-Unis avec une nouvelle bouteille de spiritueux de 700 ml. Ce lancement a suivi la décision de l'Alcohol and Tobacco Tax and Trade Bureau (TTB), qui a autorisé des normes de remplissage supplémentaires, permettant aux marques de spiritueux d'élargir leurs architectures de références sans abandonner le verre.

- Octobre 2025 : Anchor Glass Container Corporation a achevé une recapitalisation complète, réduisant sa dette totale de plus de 60 % et sécurisant 100 millions USD de nouveaux capitaux. Cette opération a renforcé sa capacité à financer des reconstructions de fours et d'autres modernisations de capacité dans l'ensemble de son réseau de production américain, soutenant ainsi la fiabilité du service pour les clients des secteurs des boissons et de l'alimentation.

- Décembre 2024 : Gerresheimer a finalisé l'acquisition de Bormioli Pharma. Cette opération a élargi le portefeuille de Gerresheimer en matière d'emballage stérile et de médicaments sensibles, renforçant ses capacités en verre pharmaceutique et en confinement, applicables aux exigences de contenants plus exigeantes en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les contenants d'emballage rigides fabriqués en verre, principalement les bouteilles et les bocaux, utilisés pour conditionner et commercialiser des produits en Amérique du Nord. Le dimensionnement du marché repose sur les volumes physiques expédiés et consommés dans la région au cours de la période d'étude.

Exclusions du périmètre : les flacons et ampoules en verre utilisés dans l'emballage pharmaceutique sont exclus de ce dimensionnement du marché.

Aperçu de la segmentation

- Par Utilisateur Final

- Boissons

- Alcoolisées

- Bière

- Vin

- Spiritueux

- Autres Boissons Alcoolisées (Cidre et Autres Boissons Fermentées)

- Non Alcoolisées

- Jus

- Boissons Gazeuses (CSDs)

- Boissons à Base de Produits Laitiers

- Autres Boissons Non Alcoolisées

- Alcoolisées

- Alimentation (Confiture, Gelée, Marmelades, Miel, Saucisses et Condiments, Huile, Cornichons)

- Cosmétiques et Soins Personnels

- Produits Pharmaceutiques (hors Flacons et Ampoules)

- Parfumerie

- Boissons

- Par Couleur

- Vert

- Ambré

- Transparent

- Autres Couleurs

- Par Pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier la manière dont la demande de verre creux est générée dans les boissons, l'alimentation et les soins personnels, puis par l'aligner avec la base d'approvisionnement aux États-Unis et au Canada. Pour ce faire, nous nous sommes appuyés sur des données publiques telles que les séries manufacturières du US Census, les statistiques commerciales de la US International Trade Commission, les tableaux manufacturiers et commerciaux de Statistique Canada, ainsi que les publications de l'EPA sur les matériaux et le recyclage, en complément des communiqués d'associations sectorielles et des articles techniques.

Pour garder des hypothèses réalistes, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs concernant les ajouts de capacité, les calendriers de reconstruction des fours et les commentaires sur l'utilisation, suivis d'une couverture de presse fiable sur l'énergie, la disponibilité du calcin et les signaux réglementaires en matière d'emballage. Dans certains cas, des abonnements à des bases de données payantes ont été utilisés pour les données financières des entreprises, les recherches de brevets et les vérifications des importations et exportations au niveau des expéditions, principalement pour confirmer les tendances et repérer les écarts. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer ce qui fait réellement évoluer le marché au cours des derniers trimestres, et pour affiner des données difficiles à lire à partir de sources publiques, telles que les évolutions du mix de couleurs et le rythme d'allègement. Nous avons échangé avec des fabricants, des distributeurs, des équipes d'achat de marques et d'emballage, ainsi que des experts de la chaîne de valeur du recyclage aux États-Unis et au Canada. Ces retours ont ensuite été utilisés pour concilier les hypothèses documentaires et finaliser les fourchettes du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 17 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 40 % | |

| Petits acteurs : 19 % | Managers : 43 % |

Dimensionnement du marché et prévisions

Pour le dimensionnement, l'étape descendante reconstruit la demande à partir des groupes d'usage final où le verre est un choix d'emballage courant, puis convertit ces groupes en volume de verre creux à l'aide du format d'emballage et des fourchettes de poids typiques. Une fois le groupe de demande établi, il est ventilé par pays et par couleur pour correspondre à la définition du marché.

Le modèle s'appuie sur des données pratiques telles que la production de boissons alcoolisées et non alcoolisées et les tendances de remplissage, la pénétration des formats d'emballage dans les catégories alimentaires pour les bocaux et les bouteilles, les signaux de premiumisation affectant la part du verre, la disponibilité du calcin et les taux de recyclage influençant la réponse de l'offre, ainsi que le calendrier des reconstructions de fours ou des expansions de capacité. Pour corroborer les totaux, nous avons également effectué des vérifications ascendantes sélectives à l'aide d'échantillons de schémas d'expédition des fournisseurs, de la direction des flux commerciaux pour les contenants vides, et de fourchettes de prix par tonne pour vérifier la cohérence des volumes et de la croissance implicites. Lorsque des données sur une entreprise ou une catégorie manquaient, nous avons utilisé des indicateurs de substitution issus de catégories comparables, puis les avons ajustés en fonction de ce que les personnes interrogées décrivaient comme un comportement de substitution et de mix réaliste.

Les prévisions ont été élaborées à partir d'une analyse de scénarios. Le scénario central s'appuie sur la croissance attendue de la demande en boissons et en alimentation, puis est soumis à des tests de résistance liés aux variations des coûts énergétiques, aux évolutions réglementaires en matière d'emballage et aux changements des contraintes de recyclage. Les perspectives finales reflètent ce que les acteurs du secteur ont jugé réalisable au cours des cinq prochaines années, plutôt qu'une simple extrapolation mécanique.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants tels que les tendances historiques de volume, les mouvements commerciaux et les événements de capacité connus, afin que la trajectoire de croissance ne s'écarte pas des contraintes réelles du marché. Si une hypothèse entraîne une hausse soudaine des tonnages, elle est signalée, examinée et retracée jusqu'à un facteur spécifique avant d'être conservée dans le modèle.

Avant validation finale, le travail passe par un examen interne en plusieurs étapes au cours duquel les calculs, les unités et les répartitions par pays sont revérifiés, et les hypothèses clés sont remises en question par au moins un examen supplémentaire d'un analyste. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, notamment des arrêts majeurs de fours, des expansions importantes ou des évolutions politiques modifiant l'adoption du verre. Juste avant la livraison, un contrôle de validation rapide est effectué à nouveau afin que les clients reçoivent la vision la plus actuelle.

Estimation du marché des bouteilles et contenants en verre en Amérique du Nord de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour ce secteur ne correspondent souvent pas car le périmètre du produit et l'unité de mesure peuvent varier d'une étude à l'autre. Des écarts apparaissent également lorsqu'un rapport regroupe tous les formats d'emballage en verre en un seul chiffre, ou lorsqu'il convertit le volume en valeur à l'aide d'une hypothèse de prix unique qui ne reflète pas le mix ni les fluctuations de prix liées à l'énergie.

Les flacons et ampoules en verre pour l'emballage pharmaceutique se situent hors du périmètre de Mordor Intelligence ici, et ce choix d'inclusion peut à lui seul élargir l'écart par rapport aux sources qui qualifient le marché d'emballage en verre total. Au-delà du périmètre, l'écart est généralement dû à la manière dont les indicateurs de demande en boissons et en alimentation sont traduits en volumes de contenants, à la manière dont les contraintes de contenu recyclé sont traitées, et à la cohérence de l'application des taux de change et du calendrier de l'inflation pour l'année indiquée.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,46 millions USD (2025) | |

| Éditeur professionnel A | 16,97 milliards USD (2024) | Utilise une définition plus large de l'emballage en verre et présente la valeur, ce qui peut inclure des formats pharmaceutiques et d'autres emballages en verre au-delà des bouteilles et contenants, et dépend aussi fortement des hypothèses de prix moyen. |

| Observateur sectoriel B | 11,42 milliards USD (2024) | Présenté comme un marché en valeur pour l'emballage en verre avec une année de référence différente, et l'estimation peut varier selon la manière dont la progression du PVM, le calendrier de l'inflation et la conversion des devises sont appliqués selon les pays. |

La comparaison met principalement en évidence des différences de périmètre et d'unité, certaines sources décrivant un marché en valeur pour l'ensemble de l'emballage en verre, tandis que d'autres isolent les volumes de verre creux. En maintenant le groupe de demande lié à des usages finaux clairs, puis en le vérifiant par rapport aux signaux de capacité et de commerce, la taille obtenue reste traçable à des données reproductibles qu'un acheteur peut réconcilier année après année.

Questions Clés Abordées dans le Rapport

Quelle est la taille du marché des bouteilles et contenants en verre en Amérique du Nord en 2026 ?

Le marché a atteint 11,82 millions de tonnes en 2026 et devrait croître à un CAGR de 3,15 % jusqu'en 2031.

Quel segment d'utilisation finale détient la part la plus importante ?

Les applications de boissons contrôlent 61,02 % du volume régional, portées par la bière artisanale et les spiritueux haut de gamme.

Quel est le segment de couleur à la croissance la plus rapide ?

Le verre ambré devrait progresser à un CAGR de 3,69 % jusqu'en 2031 grâce à ses propriétés de blocage des UV et à son positionnement haut de gamme.

Comment les lois sur la Responsabilité Élargie des Producteurs affectent-elles la demande ?

Les redevances de Responsabilité Élargie des Producteurs provinciales favorisent les contenants mono-matière recyclables, incitant davantage de marques à adopter l'emballage en verre.

Quel pays concentre la majorité de la production régionale ?

Les États-Unis fournissent plus de 70 % de la production nord-américaine de contenants en verre, soutenue par d'importantes infrastructures de fabrication et de recyclage.

Dernière mise à jour de la page le: