Taille et part du marché du traitement de l'eau en bouteille en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

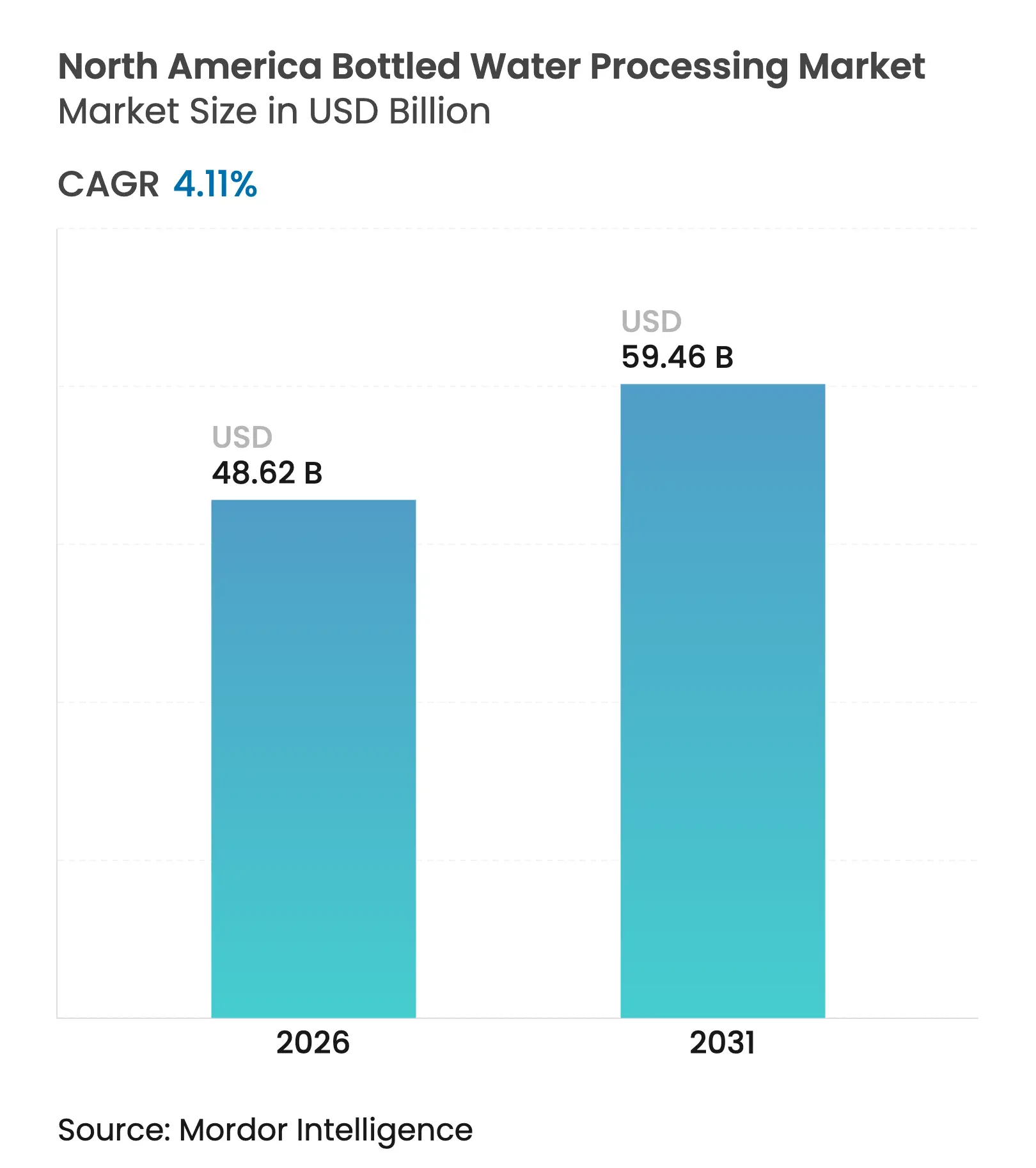

| Taille du Marché (2026) | 48.62 Milliards de dollars |

| Taille du Marché (2031) | 59.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

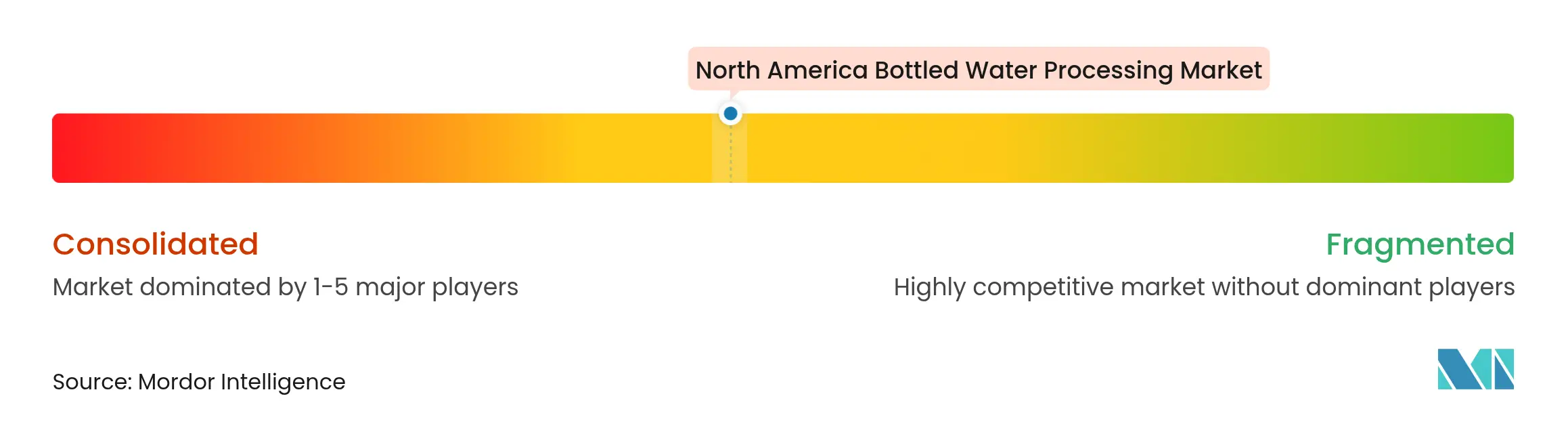

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'eau en bouteille en Amérique du Nord par Mordor Intelligence

La taille du marché du traitement de l'eau en bouteille en Amérique du Nord devrait croître de 46,70 milliards USD en 2025 à 48,62 milliards USD en 2026 et devrait atteindre 59,46 milliards USD d'ici 2031, avec un TCAC de 4,11 % sur la période 2026-2031. Le net basculement des consommateurs vers une hydratation plus saine, les mandats étatiques en matière de contenu recyclé et les mises à niveau rapides des équipements soutiennent cette expansion. Le marché bénéficie de cycles de remplacement réguliers des actifs de filtration et de soufflage, d'une activité accrue des marques de distributeur qui pousse les transformateurs à monter rapidement en capacité, et de flux de capitaux croissants vers des technologies de traitement à haute efficacité conformes aux exigences relatives aux PFAS. L'intégration verticale parmi les grands embouteilleurs raccourcit les délais et protège les opérateurs des fluctuations du prix de la résine PET, tandis que l'accent réglementaire mis sur les PFAS et le rPET favorise l'adoption de lignes de traitement à barrières multiples et de plateformes de moulage compatibles rPET. La numérisation des systèmes de remplissage et de soufflage soutient également la disponibilité et les économies d'énergie, renforçant l'avantage concurrentiel des usines qui adoptent la maintenance et l'optimisation de la production axées sur les données.

Principaux enseignements du rapport

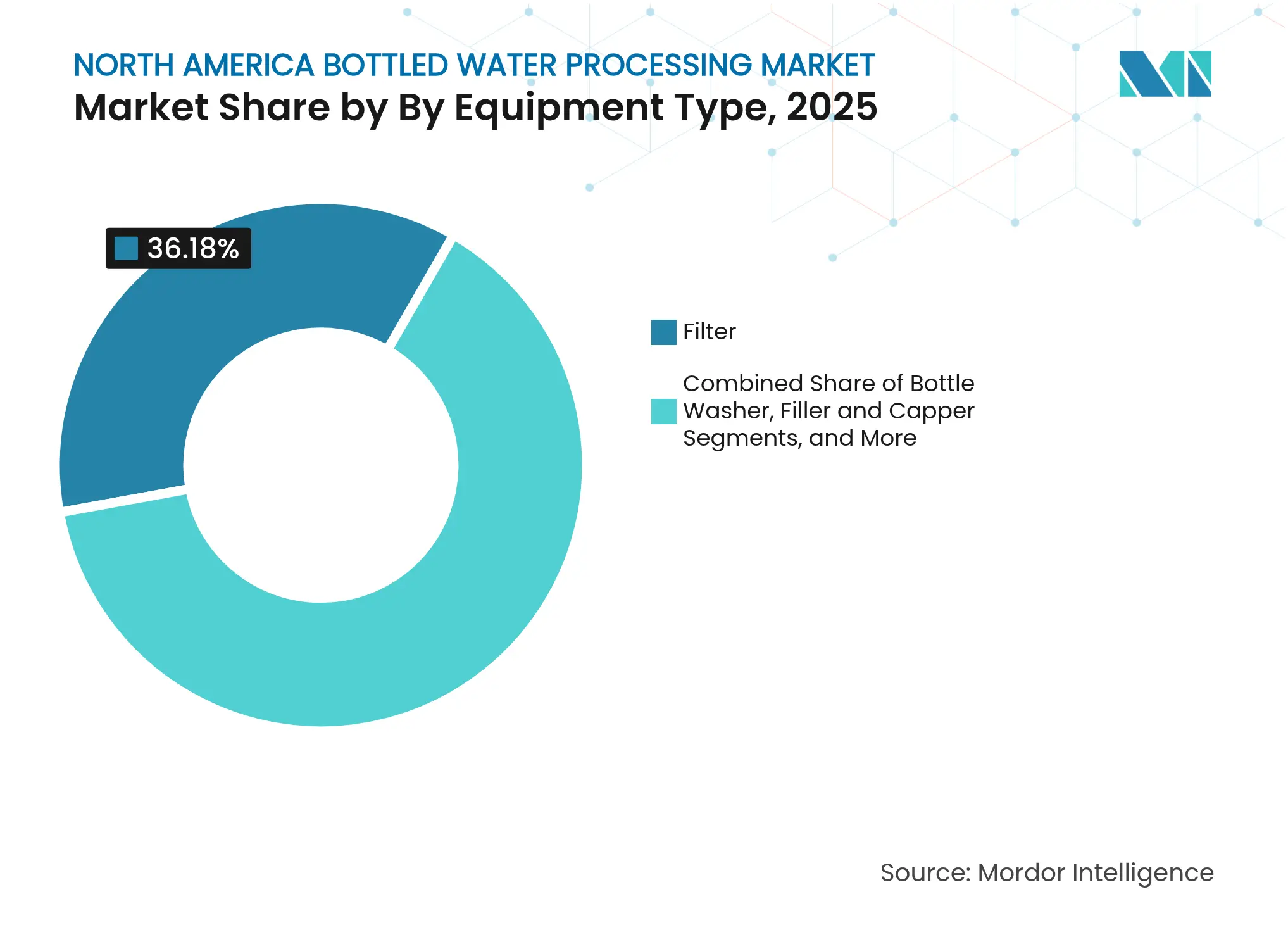

- Par type d'équipement, les filtres ont dominé avec une part de revenus de 36,18 % en 2025, tandis que les souffleuses devraient afficher le TCAC le plus élevé, soit 5,41 %, d'ici 2031.

- Par technologie, l'osmose inverse a capté 52,30 % de la part du marché du traitement de l'eau en bouteille en Amérique du Nord en 2025, tandis que la désinfection UV devrait progresser à un TCAC de 5,29 % jusqu'en 2031.

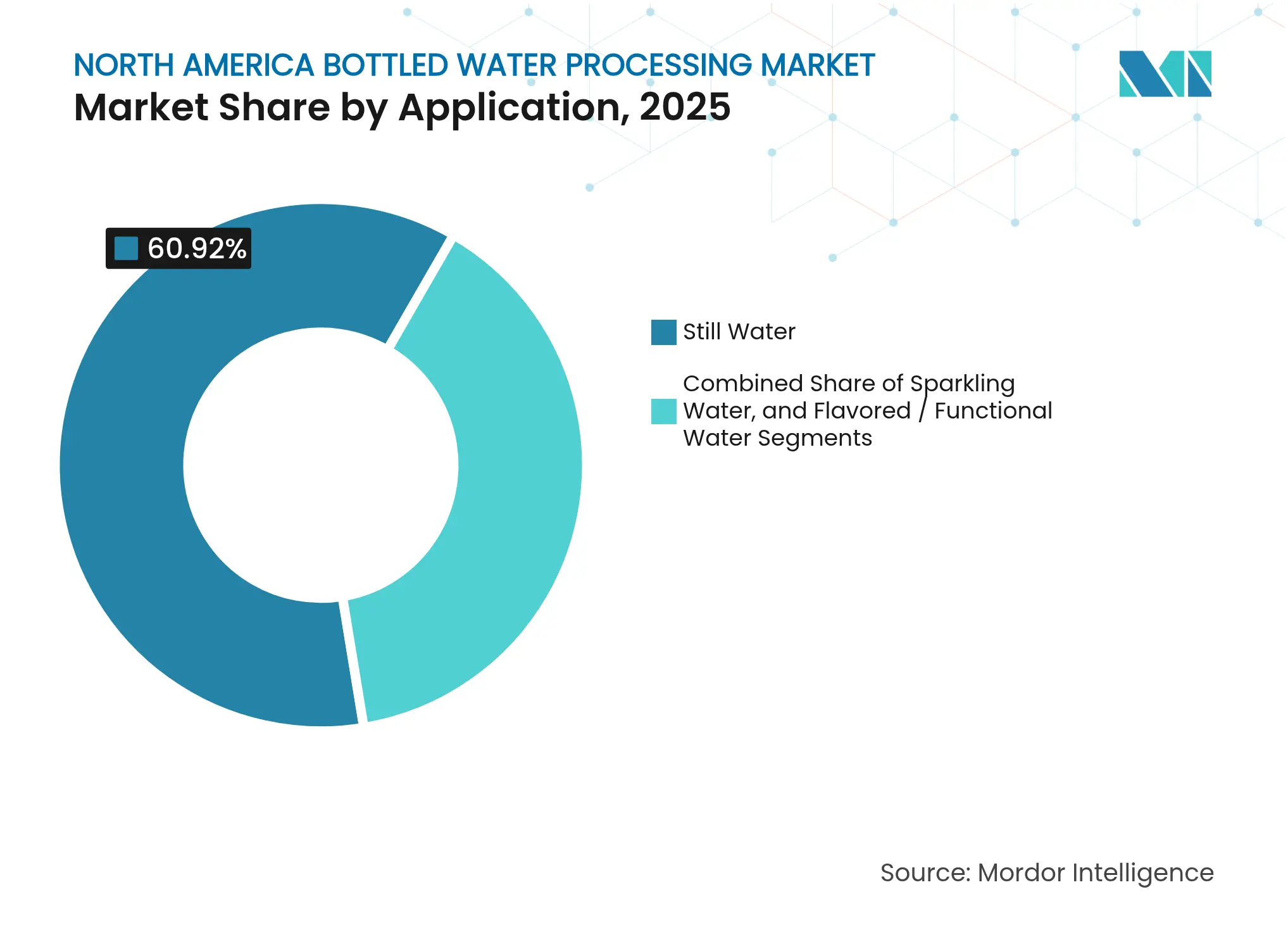

- Par application, l'eau plate a représenté une part de 60,92 % de la taille du marché du traitement de l'eau en bouteille en Amérique du Nord en 2025 ; l'eau aromatisée/fonctionnelle devrait croître à un TCAC de 5,22 % d'ici 2031.

- Par matériau d'emballage, le PET détenait une part de 73,65 % en 2025, le rPET devant progresser à un TCAC de 5,36 % durant 2026-2031.

- Par pays, les États-Unis contrôlaient 71,64 % des revenus régionaux en 2025, tandis que le Mexique devrait enregistrer le TCAC le plus élevé, soit 5,14 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du traitement de l'eau en bouteille en Amérique du Nord

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Basculement croissant des consommateurs des boissons gazeuses sucrées vers l'eau en bouteille | +0.8% | Amérique du Nord, plus marqué dans les marchés urbains américains | Moyen terme (2 à 4 ans) |

| Expansion des gammes de produits d'eau aromatisée et fonctionnelle | +0.6% | États-Unis et Canada, émergent au Mexique | Moyen terme (2 à 4 ans) |

| Pénétration croissante des marques de distributeur dans les clubs et les chaînes d'épicerie | +0.5% | États-Unis, en expansion vers le Canada | Court terme (≤ 2 ans) |

| Adoption de systèmes de filtration et de soufflage à haute efficacité | +0.4% | Ensemble de la région, portée par les grandes usines | Long terme (≥ 4 ans) |

| Mandats étatiques pour une teneur minimale en rPET dans les bouteilles de boissons | +0.7% | États américains disposant de systèmes de consigne | Moyen terme (2 à 4 ans) |

| Forte hausse de la demande en portions individuelles à emporter de la part des navetteurs urbains | +0.3% | Centres urbains de la région | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Basculement croissant des consommateurs des boissons gazeuses sucrées vers l'eau en bouteille

Le recul par rapport aux boissons gazeuses sucrées soutient de nouveaux investissements en capacité sur le marché du traitement de l'eau en bouteille en Amérique du Nord. Les lignes de remplissage à grande vitesse configurées pour le format dominant en PET de 16,9 onces reçoivent la majeure partie des commandes d'achat actuelles, permettant aux producteurs de capitaliser sur la croissance des volumes sans perturber les lignes existantes. Les grands remplisseurs spécifient de plus en plus des systèmes à double capacité pouvant basculer entre les références plates et légèrement gazeuses, un choix qui réduit les temps d'arrêt et élargit la gamme de produits. Les fournisseurs d'équipements proposant des ensembles de changement de pièces flexibles et des modules de nettoyage en place (NEP) à nettoyage rapide voient leur part dans les nouveaux contrats augmenter. Ces dynamiques élargissent le marché adressable de l'après-vente pour les pièces de rechange et les logiciels de maintenance prédictive, créant des flux de revenus récurrents supplémentaires pour les fournisseurs.

Expansion des gammes de produits d'eau aromatisée et fonctionnelle

Les boissons fonctionnelles contenant des électrolytes, des plantes et des vitamines augmentent la complexité des formulations et stimulent ainsi la demande en équipements haut de gamme. Des unités pilotes telles que les systèmes sur châssis de Sensapure aident les transformateurs à finaliser la stabilité des recettes avant de s'engager dans des actifs à pleine capacité [1]Sensapure, "Capacités de l'unité pilote," sensapure.com. Au niveau de l'usine, des châssis de dosage modulaires et des collecteurs d'injection multipoints préviennent la dégradation des ingrédients, tandis que des contrôles en boucle fermée maintiennent les seuils de turbidité et l'intégrité microbiologique. À mesure que les portefeuilles s'élargissent, les transformateurs paient une prime pour des automatismes qui enregistrent la généalogie des lots et orchestrent les protocoles de nettoyage allergène. La hausse de dépenses d'investissement qui en résulte soutient directement le marché du traitement de l'eau en bouteille en Amérique du Nord.

Mandats étatiques pour une teneur minimale en rPET dans les bouteilles de boissons

La législation telle que le Texas HB 3060 accélère les cycles de remplacement des équipements en imposant des seuils de contenu recyclé plus élevés et une certification tierce de bilan massique [2]Commission texane sur la qualité de l'environnement, "HB 3060 Recyclage avancé," tceq.texas.gov. Les fours de soufflage doivent affiner les profils thermiques pour faire face à la viscosité intrinsèque plus faible du rPET, et une filtration améliorée élimine les fines spécifiques au rPET avant le séchage de la résine. La deuxième ligne rPET interne de Crystal Geyser démontre la faisabilité en termes de débit de 1 650 kg par heure grâce à des moules de nouvelle génération qui minimisent l'accumulation d'acétaldéhyde. Ces exigences renforcent les carnets de commandes des fournisseurs spécialisés dans les plateformes compatibles rPET et la détection de contamination en ligne.

Adoption de systèmes de filtration et de soufflage à haute efficacité

Les grands embouteilleurs révisent leurs feuilles de route d'actifs autour des économies d'énergie et de l'élimination des contaminants, notamment les PFAS. Krones a enregistré une croissance de son chiffre d'affaires de 12,1 % en 2024 grâce à une forte adoption de lignes à barrières multiples qui fusionnent les zones de filtration, UV et de remplissage dans un bloc compact. Les lignes de Niagara Bottling fonctionnant à plus de 1 800 bouteilles par minute illustrent comment une technologie de soufflage hautement intégrée amplifie le débit et réduit la consommation de résine. Les unités UV telles que la série MEGATRON trouvent également une application en tant que compléments sans produits chimiques capables de traiter de 90 à 450 gallons par minute, réduisant les sous-produits de désinfection. Collectivement, ces améliorations soutiennent une croissance soutenue des dépenses d'investissement sur le marché du traitement de l'eau en bouteille en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement du contrôle réglementaire sur les PFAS, les microplastiques et les prélèvements à la source | -0.9% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Volatilité des coûts de la résine PET liée aux chocs pétroliers et géopolitiques | -0.6% | Ensemble de la région | Court terme (≤ 2 ans) |

| Substitution par les filtres à usage domestique et les machines à eau gazeuse | -0.4% | Ménages urbains et périurbains | Long terme (≥ 4 ans) |

| Résistance des communautés aux nouveaux permis d'extraction des eaux souterraines | -0.3% | Zones rurales et zones de stress hydrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement du contrôle réglementaire sur les PFAS, les microplastiques et les prélèvements à la source

Les limites fédérales relatives aux PFAS fixées pour 2029 contraignent les transformateurs à ajouter des étapes à charbon actif granulaire, à échange d'anions ou à osmose inverse capables de traiter des débits allant jusqu'à 2 800 gallons par minute, ce qui augmente considérablement les dépenses d'investissement et d'exploitation. Les systèmes SORB de De Nora traitent déjà plus de 250 millions de gallons par jour, signalant leur évolutivité tout en mettant en évidence les difficultés liées à l'espace, à l'énergie et à l'élimination de la saumure. Les petits établissements risquent des temps d'arrêt de production lors des rénovations, et une demande concentrée peut allonger les délais de livraison des châssis conformes. La charge de coûts qui en résulte peut retarder les lancements de nouveaux produits et limiter l'expansion des marges sur le marché du traitement de l'eau en bouteille en Amérique du Nord.

Volatilité des coûts de la résine PET liée aux chocs pétroliers et géopolitiques

Les fluctuations des prix du PET compriment les marges brutes et influencent les stratégies d'utilisation des lignes, notamment pour les pôles de soufflage. La note du premier trimestre 2025 de Pentair a révélé la mise en œuvre de suppléments pour amortir l'inflation des résines, mais des besoins en fonds de roulement plus élevés pèsent tout de même sur la trésorerie. Les producteurs réagissent en allongeant les intervalles de maintenance préventive et en reportant les améliorations non essentielles, ce qui réduit le volume des commandes immédiates d'équipements. Néanmoins, l'intérêt accru pour le rPET constitue une couverture naturelle, orientant une partie des investissements vers des équipements compatibles rPET et compensant partiellement les pressions liées à la volatilité sur le marché du traitement de l'eau en bouteille en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les filtres dominent tandis que les souffleuses accélèrent

Les unités de filtration ont représenté 36,18 % de la taille du marché du traitement de l'eau en bouteille en Amérique du Nord. Les normes microbiennes et chimiques strictes, notamment celles ciblant les PFAS, les microplastiques et la teneur en minéraux, maintiennent une demande élevée pour des trains de filtres à barrières multiples combinant charbon actif, microfiltration et étapes d'osmose inverse. Les cycles de remplacement sont en moyenne de cinq à sept ans, créant un marché de l'après-vente régulier pour les membranes et les cartouches. Le segment bénéficie également d'une attention accrue portée à la surveillance en temps réel de la qualité de l'eau qui déclenche des protocoles automatiques de rétrolavage ou de nettoyage des membranes.

Les machines de soufflage, bien que représentant une valeur moindre aujourd'hui, affichent la croissance la plus rapide à un TCAC de 5,41 % d'ici 2031. Les grandes usines intègrent les souffleuses aux blocs de remplissage pour limiter les dommages au niveau du col et réduire considérablement la consommation d'air comprimé. L'installation de Niagara Bottling illustre comment un débit de 1 800 bouteilles par minute reconfigure les effectifs et les coûts unitaires. Des fournisseurs comme Sidel déploient un revêtement interne plasma Actis pour prolonger la durée de conservation, tandis que la stérilisation à sec des préformes confère des capacités aseptiques au sein du même équipement. Ces innovations encouragent les embouteilleurs de taille intermédiaire à internaliser la production de bouteilles, soutenant une croissance durable sur le marché du traitement de l'eau en bouteille en Amérique du Nord.

Par technologie : la domination de l'osmose inverse face à l'innovation UV

Les modules d'osmose inverse ont sécurisé 52,30 % des revenus de 2025, reflétant leur efficacité inégalée dans le rejet des solides dissous et la cohérence organoleptique. Les usines déploient des boucles d'osmose inverse avec des dispositifs de récupération d'énergie qui récupèrent jusqu'à 45 % de l'énergie consommée, améliorant directement les marges opérationnelles. De nombreuses installations ajoutent des châssis de reminéralisation en aval de l'osmose inverse pour aligner le goût de l'eau finie avec les profils de marque, soulignant la polyvalence de la plateforme.

La désinfection UV, bien qu'occupant une base plus petite, affiche la croissance la plus rapide à un TCAC de 5,29 %. Les progrès en termes de durée de vie des lampes à moyenne pression et les réseaux de LED UV-C permettent des systèmes en ligne qui inactivent 99,99 % des agents pathogènes tout en préservant les qualités organoleptiques. Les transformateurs apprécient également le statut sans produits chimiques de l'UV, qui s'aligne sur le marketing à étiquette propre. Les trains hybrides associant osmose inverse et UV satisfont à la fois aux besoins d'élimination des éléments dissous et des agents microbiens, renforçant l'adoption de l'UV sur le marché du traitement de l'eau en bouteille en Amérique du Nord.

Par application : l'eau plate comme socle soutient la croissance de l'eau fonctionnelle

L'eau plate reste le socle du marché avec 60,92 % des revenus de 2025. Les marques s'appuient sur son profil à fort volume et faible complexité pour maintenir le taux d'utilisation de base des usines, ce qui en fait un levier essentiel pour couvrir les charges fixes. L'efficacité des lignes est primordiale ; ainsi, les remplisseuses sont réglées pour une disponibilité opérationnelle de 99 %, soutenue par des capteurs IoT qui déclenchent des interventions prédictives.

L'eau aromatisée et fonctionnelle, progressant à un TCAC de 5,22 %, injecte une plus-value marginale grâce à des formulations à valeur ajoutée. Pall Corporation fournit des modules de filtration des arômes qui homogénéisent les émulsions d'ingrédients et réduisent la turbidité sans dépouiller les arômes. Les transformateurs investissent dans des tampons aseptiques et des circuits de nettoyage en place dédiés pour atténuer les risques de contamination croisée. Ce changement amplifie la demande pour des collecteurs de dosage agiles et des systèmes de mélange modulaires, accélérant la croissance sur le marché du traitement de l'eau en bouteille en Amérique du Nord.

Par matériau d'emballage : la suprématie du PET cède du terrain à l'essor du rPET

Le PET domine encore l'emballage à hauteur de 73,65 % en 2025 en raison de son rapport coût-efficacité, de sa clarté et de ses propriétés légères. Les lignes de moulage par injection-étirage-soufflage (ISBM) améliorent continuellement les temps de cycle, faisant descendre le poids des bouteilles en dessous de 9 g pour les formats de 500 ml sans compromettre la résistance à la charge verticale.

L'adoption du rPET, dont la progression est prévue à un TCAC de 5,36 %, tire sa force des engagements des entreprises et des seuils statutaires de contenu recyclé. Arca Continental et The Coca-Cola Company ont investi 2,8 millions USD pour développer une usine de récupération qui collectera 380 millions de bouteilles par an, garantissant un approvisionnement local en matière première. Le système de bouteille à bouteille approuvé par la FDA d'ACERETECH prouve que le rPET 100 % qualité alimentaire est techniquement viable à l'échelle commerciale. Les fournisseurs de souffleuses repensent les profils de fours et les géométries de vis pour traiter les flocons de rPET de manière cohérente, élargissant le champ d'application des retrofits spécialisés sur le marché du traitement de l'eau en bouteille en Amérique du Nord.

Analyse géographique

Les États-Unis ont généré une part de 71,64 % du marché du traitement de l'eau en bouteille en Amérique du Nord en 2025. Les expansions de capacité telles que le site du Kentucky de Niagara Bottling à 130 millions USD renforcent la position du pays. Les mandats de l'Agence de protection de l'environnement (EPA) relatifs aux PFAS catalysent des rénovations supplémentaires, poussant l'adoption de lits de charbon actif avancés et de boucles d'osmose inverse répondant aux seuils en parties par billion (ppt). La décision de PepsiCo d'externaliser les volumes de conditionnement de caisse d'Aquafina à Niagara Bottling concentre la production dans des pôles à haute efficacité équipés de formeuses de caisses et de palettiseurs automatisés, concentrant davantage la demande pour des équipements de premier plan. Les règles de durabilité visant 25 % de rPET d'ici 2030 déclenchent également des rénovations de souffleuses, assurant un flux continu de commandes pour les plateformes compatibles rPET sur le marché du traitement de l'eau en bouteille en Amérique du Nord.

Le Canada détient une part stable, soutenue par des produits de source et fonctionnels haut de gamme. Les transformateurs privilégient la minimisation de l'énergie grâce à des variateurs de fréquence et des souffleuses à récupération de chaleur, bénéficiant souvent d'incitations provinciales qui compensent les dépenses d'investissement. Big 8 Beverages a déployé une ligne SIPA clé en main intégrant le soufflage, le remplissage et le manchonnage, réduisant l'empreinte au sol et abaissant la consommation d'eau de 28 %. L'alignement réglementaire autour de la responsabilité élargie des producteurs favorise les investissements dans des accords d'approvisionnement en matière première rPET, sécurisant l'approvisionnement et ancrant les futurs achats d'équipements.

Le Mexique se distingue avec un TCAC prévu de 5,14 % jusqu'en 2031. Le plan d'infrastructure hydraulique du gouvernement à hauteur de 6,1 milliards USD élargit l'accès, renforçant le recours à l'eau conditionnée dans les zones où la fiabilité du réseau municipal reste faible. L'investissement d'un milliard USD de Nestlé souligne la confiance des investisseurs, une large part étant allouée à des remplisseuses à grande vitesse et à des empilements osmose inverse-UV adaptés aux conditions locales de la source. Les fournisseurs d'équipements développent des centres de service locaux et des solutions de crédit-bail financé par le vendeur pour répondre aux contraintes de capital des embouteilleurs de taille intermédiaire, renforçant la pénétration de ce segment en pleine croissance sur le marché du traitement de l'eau en bouteille en Amérique du Nord.

Paysage concurrentiel

Le marché du traitement de l'eau en bouteille en Amérique du Nord présente une concentration modérée. Krones se démarque grâce à des blocs intégrés qui réduisent les changements de format à moins de 15 minutes tout en diminuant la consommation d'énergie de 30 % par rapport aux installations existantes. Les jumeaux numériques de l'entreprise aident les clients à simuler le comportement du rPET avant les essais physiques, accélérant la mise en service.

Omnia Technologies a avancé dans la consolidation en acquérant ACMI, SACMI Beverage et SACMI Labelling, portant le chiffre d'affaires combiné à 280 millions USD et élargissant sa portée vers le convoyage à grande vitesse et l'étiquetage [4]EFA News, "Acquisitions d'Omnia Technologies," efanews.eu. Les concurrents répondent par une spécialisation de niche, notamment sur les châssis d'adsorption des PFAS, où De Nora et Evoqua proposent des offres clés en main incluant des renouvellements de charbon adaptés aux profils de contamination de la source.

Les perturbateurs émergents se concentrent sur les revêtements barrières avancés, les souffleuses entièrement électriques et le suivi des performances sur le nuage. Les fournisseurs regroupent de plus en plus le financement, les abonnements aux pièces de rechange et les modules de formation des opérateurs dans des accords de service qui fidélisent les clients et augmentent la valeur à vie. Ces offres, bien qu'agnostiques sur le plan technologique, renforcent collectivement le pouvoir de négociation des fournisseurs et influencent les futurs glissements de parts au sein du marché du traitement de l'eau en bouteille en Amérique du Nord.

Leaders du secteur du traitement de l'eau en bouteille en Amérique du Nord

PepsiCo, Inc.

The Coca-Cola Company

BlueTriton Brands, Inc.

Danone S.A.

Niagara Bottling, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Veolia Environnement S.A. a achevé l'un des plus grands systèmes de traitement des PFAS du Nord-Est, protégeant l'eau potable de plus de 100 000 résidents.

- Février 2025 : PepsiCo Beverages North America a externalisé la production de conditionnement en caisse d'Aquafina à Niagara Bottling, concentrant les volumes dans des sites à haute efficacité.

- Janvier 2025 : Nestlé S.A. a promis 1 milliard USD pour l'expansion de la production mexicaine dans plusieurs catégories de boissons.

- Septembre 2024 : Niagara Bottling a confirmé un établissement au Kentucky à hauteur de 130 millions USD pour étendre la capacité d'embouteillage de l'eau.

Périmètre du rapport sur le marché du traitement de l'eau en bouteille en Amérique du Nord

Le secteur du traitement de l'eau en bouteille désigne le secteur impliqué dans la production et le traitement de l'eau en bouteille. Il comprend diverses étapes telles que le prélèvement de l'eau à partir de sources naturelles ou traitées, le traitement de l'eau pour répondre aux normes de qualité, la mise en bouteille, le conditionnement et la distribution du produit final aux consommateurs. Le secteur veille à ce que l'eau soit sûre, propre et conforme aux exigences réglementaires avant d'être conditionnée et vendue au public. Les entreprises de traitement de l'eau en bouteille utilisent des technologies avancées et des mesures de contrôle qualité pour garantir la pureté et la sécurité de l'eau tout au long du processus de production. Le secteur joue un rôle significatif en offrant aux consommateurs un accès pratique à de l'eau potable propre, notamment dans les zones où la qualité de l'eau du robinet peut être préoccupante ou lorsque les individus préfèrent la commodité de l'eau en bouteille.

Le marché du traitement de l'eau en bouteille en Amérique du Nord est segmenté par type d'équipement (filtre, laveuse de bouteilles, remplisseuse, boucheuse, souffleuse, et autres types d'équipements), par technologie (osmose inverse (RO), ultrafiltration (UF), microfiltration (MF), chloration et autres technologies), par application (eau plate, eau gazeuse, eau aromatisée), par région (États-Unis, Canada et Mexique).

La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Filtre |

| Laveuse de bouteilles |

| Remplisseuse et boucheuse |

| Souffleuse |

| Machine d'emballage rétractable |

| Autres |

| Osmose inverse (RO) |

| Microfiltration (MF) |

| Désinfection UV |

| Chloration |

| Autres |

| Eau plate |

| Eau gazeuse |

| Eau aromatisée/fonctionnelle |

| PET |

| rPET |

| Verre |

| Canettes |

| Bio-sourcé et carton |

| États-Unis |

| Canada |

| Mexique |

| Par type d'équipement | Filtre |

| Laveuse de bouteilles | |

| Remplisseuse et boucheuse | |

| Souffleuse | |

| Machine d'emballage rétractable | |

| Autres | |

| Par technologie | Osmose inverse (RO) |

| Microfiltration (MF) | |

| Désinfection UV | |

| Chloration | |

| Autres | |

| Par application | Eau plate |

| Eau gazeuse | |

| Eau aromatisée/fonctionnelle | |

| Par matériau d'emballage | PET |

| rPET | |

| Verre | |

| Canettes | |

| Bio-sourcé et carton | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de l'eau en bouteille en Amérique du Nord ?

Le marché est évalué à 48,62 milliards USD en 2026 et devrait atteindre 59,46 milliards USD d'ici 2031.

Quelle catégorie d'équipement détient la plus grande part ?

Les filtres dominent avec une part de revenus de 36,18 %, reflétant leur rôle central dans le traitement de l'eau et la conformité réglementaire.

Pourquoi le rPET gagne-t-il du terrain dans l'emballage de l'eau en bouteille ?

Les mandats étatiques et les objectifs de durabilité des entreprises font augmenter les seuils de contenu recyclé, entraînant un TCAC de 5,36 % pour les lignes d'emballage en rPET.

Comment les réglementations relatives aux PFAS affectent-elles les investissements dans le traitement ?

Les limites de l'Agence de protection de l'environnement (EPA) obligent les transformateurs à installer des systèmes à charbon actif granulaire, à échange d'anions ou à osmose inverse, augmentant considérablement les dépenses d'investissement pour la mise en conformité.

Dernière mise à jour de la page le: