Taille et part du marché de l'éthylène carbonate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

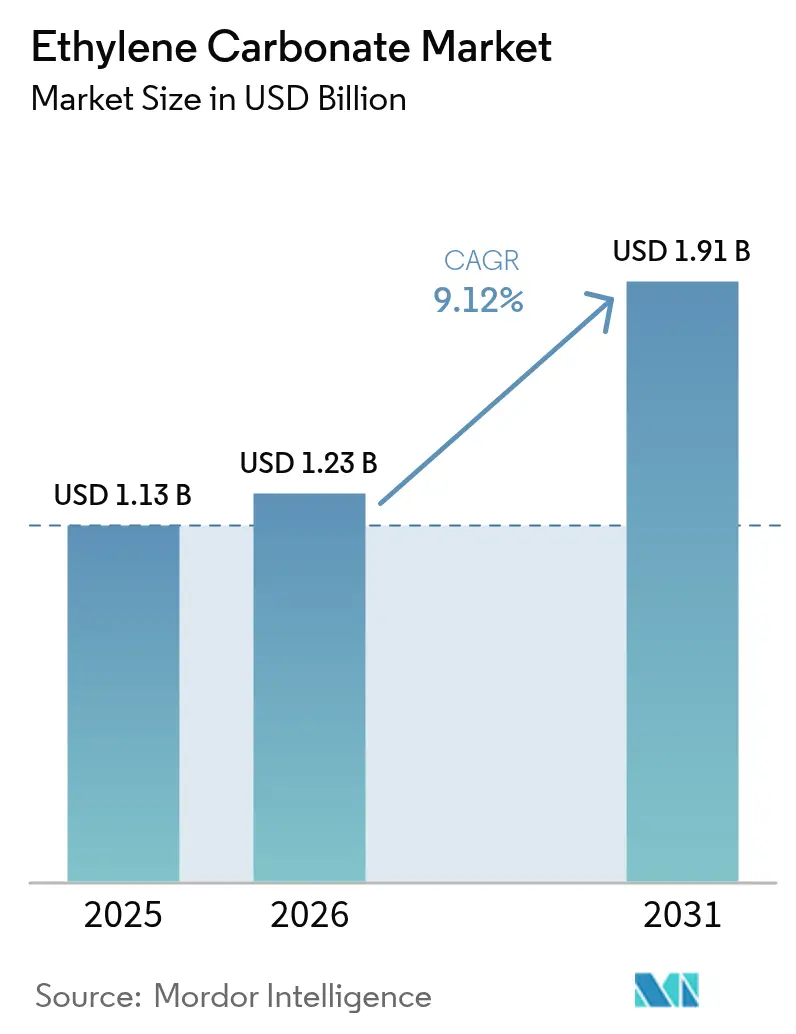

| Taille du Marché (2026) | 1.23 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éthylène carbonate par Mordor Intelligence

La taille du marché de l'éthylène carbonate devrait croître de 1,13 milliard USD en 2025 à 1,23 milliard USD en 2026 et devrait atteindre 1,91 milliard USD d'ici 2031, à un TCAC de 9,12 % sur la période 2026-2031. La demande est portée par le rôle irremplaçable du composé dans les électrolytes des batteries lithium-ion, où il favorise la formation de l'interface solide-électrolyte (SEI) qui protège les anodes en graphite et permet d'atteindre des densités d'énergie plus élevées. Les écosystèmes pétrochimiques et de batteries intégrés de l'Asie-Pacifique soutiennent à la fois le leadership en matière de coûts et la sécurité d'approvisionnement, tandis que les producteurs nord-américains et européens se démarquent par leurs grades de pureté et leurs avantages en matière de conformité réglementaire. Les chaînes d'approvisionnement intégrées, allant des matières premières à base d'oxyde d'éthylène jusqu'aux mélanges d'électrolytes prêts à l'emploi, deviennent des leviers concurrentiels déterminants. Parallèlement, la volatilité des matières premières et les classifications de toxicité introduisent des risques de coûts et de conformité qui favorisent les grands fournisseurs verticalement intégrés, capables d'amortir les investissements en matière de sécurité et de durabilité.

Principaux enseignements du rapport

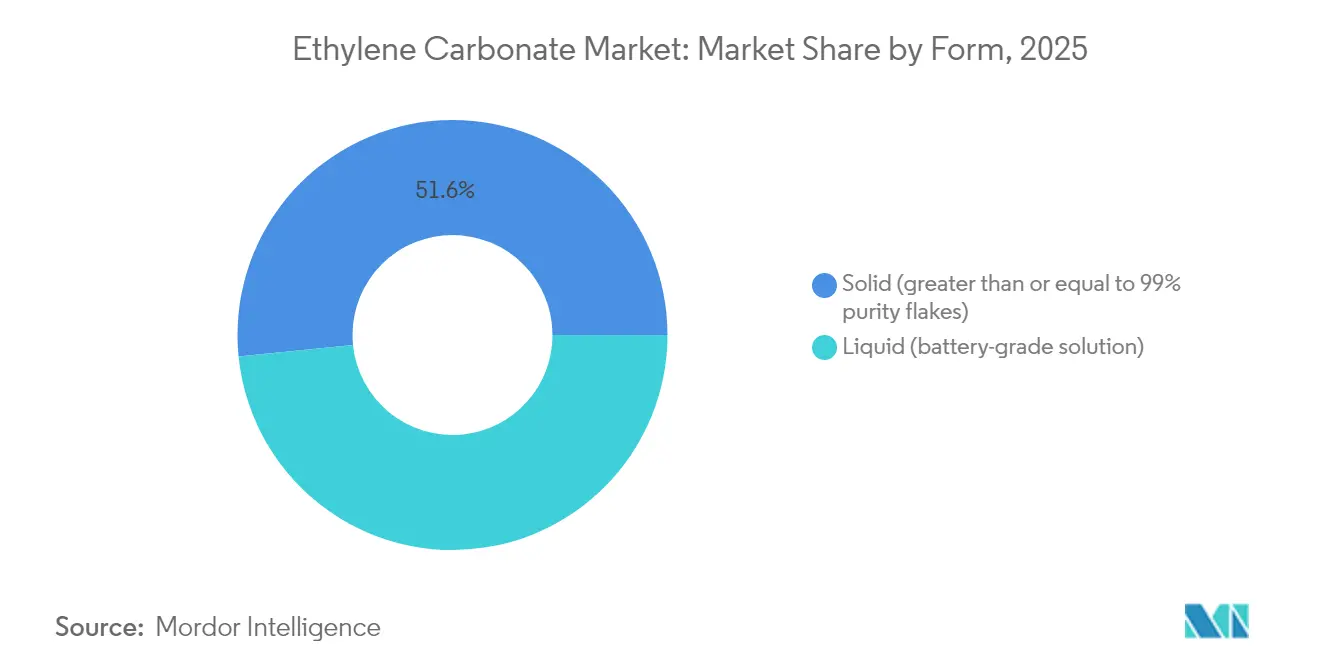

- Par forme, l'éthylène carbonate solide a représenté 51,60 % des revenus en 2025, tandis que les solutions liquides de qualité batterie progressent à un TCAC de 9,55 % jusqu'en 2031.

- Par application, les batteries lithium-ion ont représenté 46,70 % de la part du marché de l'éthylène carbonate en 2025 et devraient croître à un TCAC de 11,22 % jusqu'en 2031.

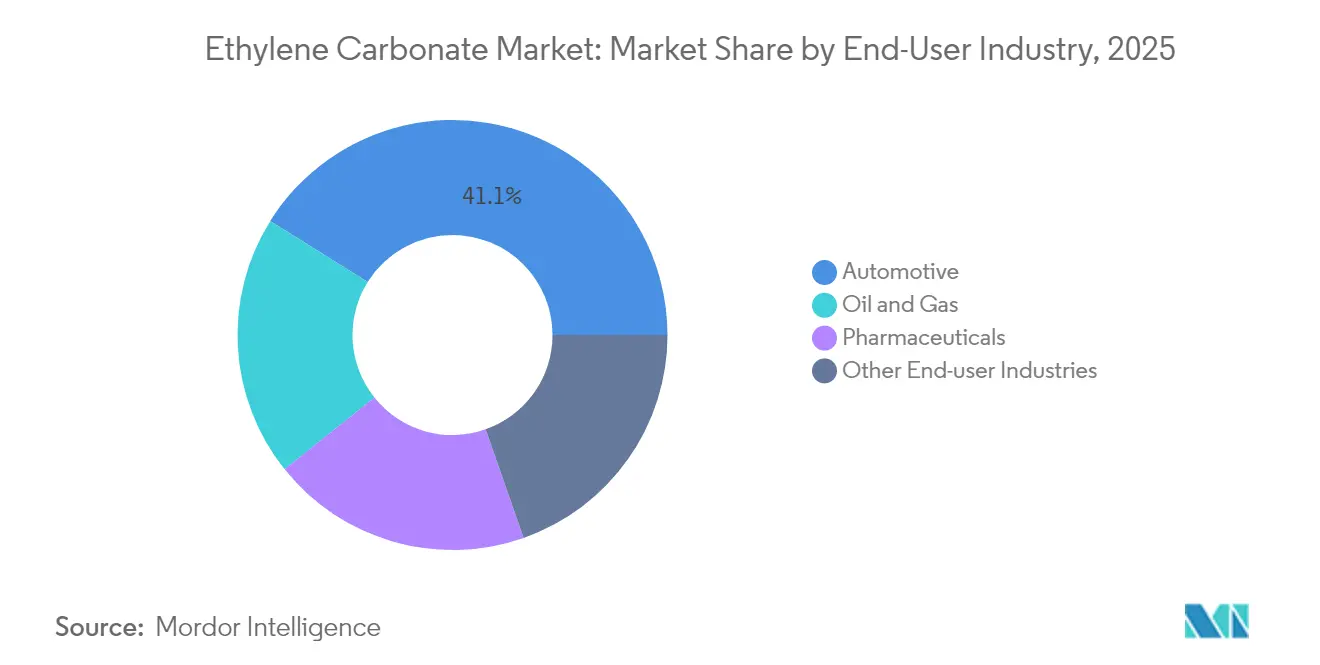

- Par industrie utilisatrice finale, l'automobile a dominé avec 41,10 % de la demande en 2025, et sa dynamique d'électrification devrait progresser à un TCAC de 10,42 % jusqu'en 2031.

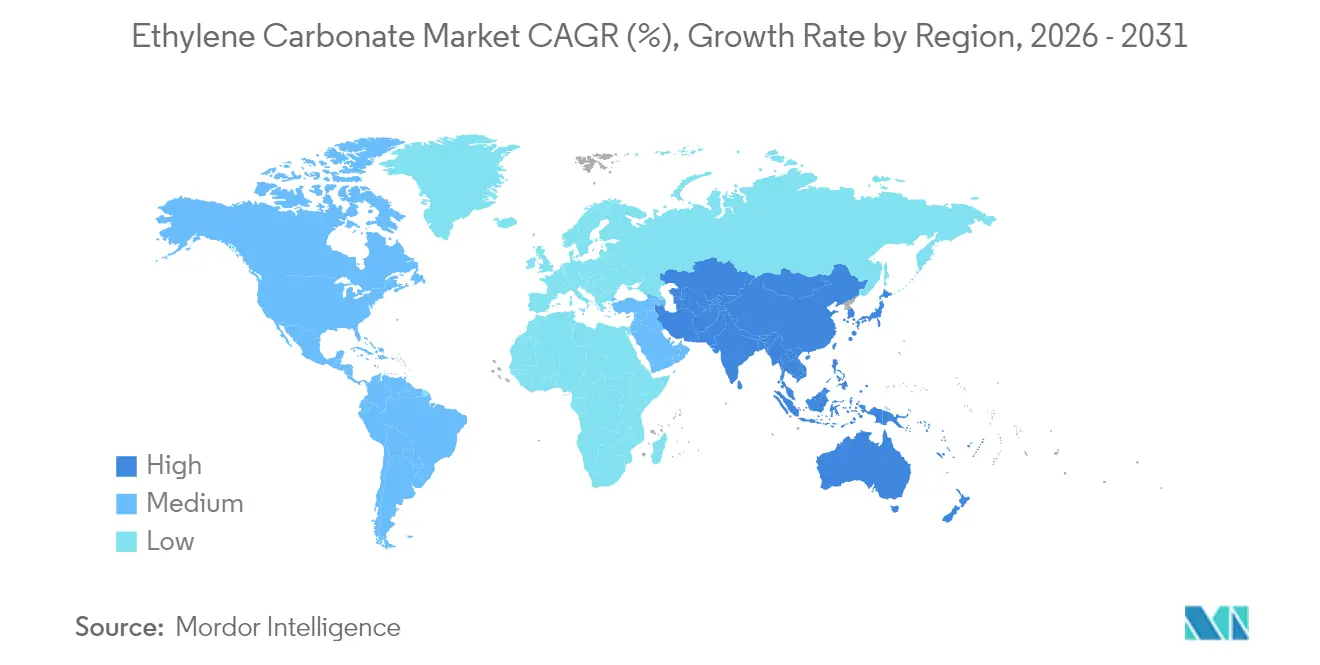

- Par géographie, l'Asie-Pacifique a contrôlé 54,05 % des revenus mondiaux en 2025 et est destinée à un TCAC de 9,48 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'éthylène carbonate

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour les batteries Li-ion à haute densité d'énergie dans les véhicules électriques | +3.20% | Mondial, avec l'Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Croissance des lubrifiants industriels et automobiles haut de gamme | +1.80% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Expansion de la capacité de fabrication de batteries en Asie | +2.70% | Cœur Asie-Pacifique, avec répercussions sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Réglementations favorables pour des solvants d'électrolytes plus sûrs | +1.10% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Émergence des exigences en matière de précurseurs pour les batteries à électrolyte solide | +0.90% | Mondial, adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour les batteries Li-ion à haute densité d'énergie dans les véhicules électriques

Les déploiements mondiaux de véhicules électriques nécessitent des systèmes d'électrolytes capables de maintenir des tensions de cellule supérieures à 4,4 V tout en permettant des performances de charge rapide. L'éthylène carbonate forme une couche SEI stable qui protège les anodes en graphite de la co-intercalation des solvants, une propriété validée par des recherches de la Skoltech montrant une perte de capacité nettement plus faible par rapport aux alternatives à base de carbonate de propylène. Les constructeurs automobiles et les fabricants de cellules intègrent donc des clauses d'achat à long terme dans leurs contrats d'approvisionnement, protégeant la demande des fluctuations de prix à court terme. L'effet cumulatif ajoute 3,20 points de pourcentage au TCAC prévisionnel à mesure que les déploiements de batteries s'intensifient dans les voitures particulières, les flottes commerciales et le stockage stationnaire.

Croissance des lubrifiants industriels et automobiles haut de gamme

Les lubrifiants haute performance dans l'usinage des métaux, les huiles moteur et les boîtes de vitesses des éoliennes spécifient de plus en plus des additifs carbonates polaires qui maintiennent la viscosité à des températures supérieures à 200 °C. Les données de laboratoire sur les carbonates oléochimiques confirment que la courte chaîne carbonée de l'éthylène carbonate confère une solubilité et des propriétés filmogènes supérieures, améliorant la résistance aux pressions extrêmes[1]Robert O. Dunn et al., « Propriétés physiques des carbonates oléochimiques », Journal of the American Oil Chemists' Society, springer.com. Les extensions de garantie OEM à 20 000 km d'intervalle de vidange amplifient la charge en additifs par formulation, se traduisant par une demande stable et génératrice de marges au-delà du secteur des batteries.

Expansion de la capacité de fabrication de batteries en Asie

La Chine prévoit d'ajouter 26 millions de tonnes de capacité annuelle d'éthylène d'ici 2027, réduisant les coûts des matières premières pour les producteurs de carbonates en aval. Les fabricants régionaux s'appuient sur des livraisons en flux tendu vers les gigafactories voisines, réduisant les coûts logistiques qui érodent la compétitivité des expéditions transpacifiques. Le déboulonnage de 2 000 t/an de gamma-butyrolactone par Mitsubishi Chemical et le complexe de 10 milliards USD de BASF à Zhanjiang illustrent la manière dont les acteurs établis co-localisent des intermédiaires en amont avec des unités de carbonate de qualité batterie[2]Mitsubishi Chemical Group, « Expansion de la capacité de production de gamma-butyrolactone », mcgc.com. Les primes de sécurité d'approvisionnement qui en résultent sous-tendent 2,70 points de pourcentage de TCAC incrémentiel.

Émergence des exigences en matière de précurseurs pour les batteries à électrolyte solide

Les cellules à électrolyte solide de nouvelle génération utilisent des électrolytes polymères qui intègrent des dérivés d'éthylène carbonate pour améliorer la conductivité ionique et la stabilité interfaciale. Des lignes pilotes au Japon et en Corée du Sud stipulent déjà une pureté supérieure ou égale à 99,9 %, favorisant les fournisseurs disposant d'une technologie de cristallisation fractionnée avancée. Bien que les volumes restent faibles jusqu'en 2027, les cycles d'intégration dans l'électronique grand public présagent une adoption automobile plus importante après 2028, ajoutant 0,90 point de pourcentage à la courbe de croissance à long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Classification de toxicité sanitaire et environnementale de l'éthylène carbonate | -1.40% | Mondial, plus stricte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières à base d'oxyde d'éthylène | -2.10% | Mondial, affectant particulièrement les producteurs intégrés | Court terme (≤ 2 ans) |

| Substitution par des mélanges de carbonate de diméthyle et de carbonate de propylène | -1.80% | Mondial, porté par les applications sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières à base d'oxyde d'éthylène

Les coûts des matières premières constituent une part significative des coûts de production variables pour les fabricants non intégrés. Une part substantielle de la capacité mondiale d'éthylène risque d'être fermée lors du ralentissement actuel du marché, intensifiant la volatilité des prix et réduisant les marges bénéficiaires des producteurs de carbonates. Les producteurs disposant d'unités d'oxyde d'éthylène captives couvrent leur exposition, mais les négociants fournissant des acteurs en aval plus modestes subissent des fluctuations de marge, faisant baisser le TCAC sectoriel de 2,10 points de pourcentage.

Substitution par des mélanges de carbonate de diméthyle et de carbonate de propylène

Le carbonate de diméthyle offre une viscosité plus faible et un profil toxicologique plus propre, incitant les formulateurs dans les adhésifs, les revêtements et certains lubrifiants à tester des ratios de substitution de 20-30 %[3]Ayoub O. G. Abdalla et Dong Liu, « Le carbonate de diméthyle comme carburant oxygéné prometteur », MDPI Energies, mdpi.com. Les mélanges de carbonate de propylène réduisent également les coûts globaux des solvants dans les applications industrielles à grand volume. Bien que les chimies de batteries à haute énergie nécessitent toujours de l'éthylène carbonate, la perte de demande incrémentielle dans les niches sensibles aux coûts soustrait 1,80 point de pourcentage au TCAC du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la commodité de la chaîne d'approvisionnement oriente la croissance vers les liquides

Le segment solide a conservé sa position dominante avec 51,60 % des revenus en 2025, soutenu par un réseau logistique vieux de plusieurs décennies qui expédie des flocons de pureté supérieure ou égale à 99 % dans le monde entier pour une dissolution sur site. Les solutions liquides de qualité batterie, cependant, progressent à un TCAC de 9,55 % jusqu'en 2031, car elles arrivent avec un contrôle de l'humidité et filtrées à moins de 20 ppm d'eau, éliminant les étapes de manipulation en usine qui risquent de contaminer le produit. Ce pivot structurel permet aux fournisseurs de capter des marges de transformation tout en permettant le remplissage automatisé dans les lignes d'électrolytes des gigafactories. Les produits solides resteront pertinents pour les usages industriels en vrac où la manipulation en fût ou en sac n'est pas le facteur limitant, préservant une base importante à croissance lente.

L'écart de performance entre les solides techniques à 99,0 % et les liquides de qualité batterie à 99,7 % se réduit à mesure que la cristallisation et le polissage par échange d'ions sont intégrés en amont, augmentant la part adressable des liquides dans les segments non-batterie. Le récent investissement de Huntsman, basé aux États-Unis, dans une ligne de purification E-GRADE au Texas illustre la manière dont les fournisseurs occidentaux défendent leurs parts de marché avec des volumes à plus haute pureté et à valeur ajoutée. Les concurrents asiatiques ripostent avec des expéditions en vrac par citerne ISO qui réduisent les coûts de fret de 10 à 12 %, intensifiant la concurrence sur le format jusqu'en 2031.

Par application : la domination portée par les batteries ancre les revenus futurs

Les batteries lithium-ion ont représenté 46,70 % de la consommation en 2025 et devraient progresser à un TCAC de 11,22 %. La dépendance de cette chimie à l'égard de l'éthylène carbonate découle de sa capacité à former une SEI à haute impédance aux plateaux de tension supérieurs à 4,4 V, une condition préalable pour les cathodes NCA et NCM riches en nickel utilisées dans les batteries de véhicules électriques longue portée. Les projets de stockage d'énergie à l'échelle du réseau commencent à refléter cette formulation, étendant la demande au-delà de la mobilité vers l'écrêtage de pointe et l'intégration des énergies renouvelables.

Les formulations de lubrifiants représentent une part significative des volumes d'éthylène carbonate, en raison de leur capacité à dissoudre les additifs anti-usure à des températures élevées. Cependant, leur croissance à un chiffre moyen est inférieure à la demande des batteries, limitant leur influence sur la tarification globale. Les usages médicaux et pharmaceutiques spécialisés, bien que représentant moins de 5 % du tonnage, commandent les marges brutes les plus élevées en raison de spécifications strictes concernant les endotoxines et les métaux lourds. La dispersion des taux de croissance entre les applications souligne pourquoi les producteurs allouent la capacité incrémentielle vers des modules de purification de qualité batterie qui offrent des délais de récupération plus rapides.

Par industrie utilisatrice finale : l'électrification automobile oriente la trajectoire des volumes

Les constructeurs automobiles OEM, allant des voitures particulières aux camionnettes de livraison légères, ont absorbé 41,10 % du volume mondial en 2025. Leur collecte agrégée est en voie d'atteindre un TCAC de 10,42 %. Les fabricants de batteries en Chine, en Europe et aux États-Unis synchronisent les commandes de carbonate via des programmes d'inventaire géré par le fournisseur qui pénalisent les livraisons tardives, poussant les fournisseurs vers des stocks tampons régionaux et la localisation de la filtration finale à l'humidité en ppm.

Les équipements industriels et les machines pour les énergies renouvelables représentent un segment d'utilisateurs finaux important, utilisant des lubrifiants et des fluides de refroidissement haut de gamme pour augmenter la longévité des composants sous forte contrainte mécanique. L'éthylène carbonate de qualité pharmaceutique conserve sa niche dans les matrices de libération contrôlée de médicaments et les stabilisateurs de produits de contraste, affichant une croissance à un chiffre faible à moyen. Le portefeuille de marchés finaux offre une diversification, mais la domination de l'électrification automobile signifie que tout ralentissement de l'adoption des véhicules électriques se répercuterait sur les équilibres offre-demande en l'espace d'un à deux trimestres.

Analyse géographique

Le corridor intégré chimie-batteries de l'Asie-Pacifique a généré 54,05 % des revenus mondiaux en 2025 et devrait enregistrer un TCAC de 9,48 % jusqu'en 2031, soutenu par 26 millions de tonnes de capacité planifiée de vapocraquage d'éthylène en Chine continentale qui sous-tend le leadership en matière de coûts. Les producteurs de carbonates locaux implantent généralement leurs usines à proximité des gigafactories, réduisant les délais de transit de 2 à 3 jours et intégrant des laboratoires d'assurance qualité à la demande conformes aux protocoles de traçabilité automobile. La production d'éthylène au Japon a atteint un niveau historiquement bas en 35 ans en 2024, reflétant un virage vers les produits chimiques spéciaux à haute valeur ajoutée même si les projets de batteries domestiques se développent, ce qui élargit l'avantage de production régionale de la Chine.

L'Amérique du Nord reste structurellement déficitaire en carbonate de qualité batterie malgré la position de Huntsman en tant que principal fournisseur national. Les incitations de la loi sur la réduction de l'inflation (Inflation Reduction Act) en faveur des usines de cellules américaines ont déclenché des accords d'achat pluriannuels qui couvrent partiellement les risques d'approvisionnement transpacifiques. Les coûts des matières premières sont cependant plus élevés car les vapocraqueurs d'éthane avantagés par le gaz de schiste donnent la priorité au polyéthylène, obligeant les fabricants de carbonates à sécuriser l'oxyde d'éthylène à des primes indexées sur le marché.

L'environnement REACH strict en Europe augmente les coûts de conformité tout en garantissant une prime pour les matériaux entièrement documentés. L'engagement de BASF d'alimenter six sites de produits chimiques de soins aux États-Unis entièrement avec de l'électricité renouvelable souligne comment les références en matière de durabilité sont déployées à l'échelle mondiale comme facteurs de différenciation non tarifaires sur les marchés matures. Pendant ce temps, le Moyen-Orient & Afrique et l'Amérique du Sud représentent collectivement une part plus modeste du volume, mais présentent un potentiel de hausse grâce aux programmes de diversification pétrochimique et à la pénétration croissante des importations de véhicules électriques. La flexibilité logistique — utilisation de citernes ISO et de centres de stockage régionaux — reste la voie vers une capture de parts rentable dans ces destinations émergentes.

Paysage concurrentiel

L'intensité concurrentielle se situe à un niveau modérément concentré. Les cinq premières entreprises s'appuient sur une intégration verticale allant de l'oxyde d'éthylène aux mélanges de solvants, permettant des efficacités de coûts et des garanties d'approvisionnement que les formulateurs plus modestes peinent à égaler. Le projet de 10 milliards USD de BASF à Zhanjiang intègre des unités d'éthylène, d'oxyde d'éthylène et de carbonate au sein d'une seule zone côtière pour réduire la logistique inter-usines. La nouvelle ligne E-GRADE de Huntsman au Texas, récemment mise en service, livre des liquides d'une pureté de 99,9 % aux programmes de véhicules électriques nord-américains, démontrant comment les seuils de pureté sont relevés à mesure que les chimies de cellules poussent vers des tensions plus élevées.

Les spécialistes asiatiques comme Guangzhou Tinci développent leur capacité via des partenariats de tolling qui minimisent les dépenses en capital et permettent une réponse agile aux pics de demande spot. Les dépôts de brevets couvrant les mélanges d'électrolytes non aqueux et les précurseurs à électrolyte solide révèlent des investissements stratégiques en R&D visant à verrouiller de futurs droits de propriété intellectuelle. Les acteurs établis occidentaux ripostent avec des initiatives de durabilité et d'économie circulaire, par exemple la coopération de Clariant avec OMV pour réduire l'empreinte carbone des dérivés d'éthylène. Bien que le coût reste un facteur déterminant pour les volumes de qualité courante, les équipes d'approvisionnement prennent de plus en plus en compte les références traçables et à faible teneur en carbone lors de l'attribution de contrats à long terme, diluant légèrement la concurrence purement tarifaire.

Au cours des cinq prochaines années, l'avantage concurrentiel découlera de (1) la proximité avec les gigafactories, (2) la capacité à atteindre une pureté supérieure ou égale à 99,9 % à grande échelle, et (3) des réductions démontrables des émissions de Portées 1 à 3. Les acteurs qui excellent sur ces trois dimensions capteront la majorité de la demande incrémentielle, tandis que les convertisseurs non intégrés feront face à une compression des marges, notamment lors de la réémergence de la volatilité des matières premières. La consolidation par le biais de coentreprises et d'acquisitions ciblées reste donc un scénario probable, notamment en Europe où les coûts de conformité REACH mettent à rude épreuve les bilans des acteurs plus modestes.

Leaders de l'industrie de l'éthylène carbonate

BASF SE

Huntsman International LLC

Mitsubishi Chemical Group Corporation

OUCC

Shida Shenghua New Materials Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2024 : Clariant et OMV ont annoncé leur collaboration stratégique visant à réduire l'empreinte carbone de l'éthylène et de ses dérivés, notamment l'oxyde d'éthylène. Cette initiative devrait stimuler la croissance du marché de l'éthylène carbonate, ce dérivé de l'oxyde d'éthylène répondant aux exigences de durabilité environnementale.

- Mai 2024 : Asahi Kasei, Mitsui Chemicals et Mitsubishi Chemical ont lancé une étude conjointe visant à atteindre la neutralité carbone dans la production d'éthylène dans l'ouest du Japon d'ici 2050, en mettant l'accent sur les matières premières à base de biomasse et les carburants à faible teneur en carbone. Cet effort devrait renforcer la durabilité sur le marché de l'éthylène carbonate, favorisant les innovations écologiques et la croissance du marché.

Périmètre du rapport mondial sur le marché de l'éthylène carbonate

L'éthylène carbonate (C3H6O3) est une substance organique. C'est un solvant et un producteur chimique incolore, inodore et extrêmement polaire. Les additifs d'électrolyte tels que l'éthylène carbonate améliorent les performances et la stabilité des batteries lithium-ion. Il produit également des plastiques uréthane et des dérivés de cellulose en tant qu'intermédiaire. Le marché de l'éthylène carbonate est segmenté par application, industrie utilisatrice finale et région. Par application, le marché est segmenté en batteries au lithium, lubrifiants, produits médicaux, intermédiaires et agents, et autres applications. Par industrie utilisatrice finale, le marché est segmenté en automobile, pharmaceutique, pétrole et gaz, et autres industries utilisatrices finales. Le rapport couvre également la taille et les prévisions du marché de l'éthylène carbonate dans 15 pays répartis dans les principales régions. La taille du marché et les prévisions pour chaque segment sont basées sur le volume (kilotonnes) et le chiffre d'affaires (millions USD).

| Solide (flocons de pureté supérieure ou égale à 99 %) |

| Liquide (solution de qualité batterie) |

| Batteries lithium-ion |

| Lubrifiants |

| Produits médicaux |

| Intermédiaires et agents |

| Autres applications |

| Automobile |

| Pharmaceutique |

| Pétrole et gaz |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Solide (flocons de pureté supérieure ou égale à 99 %) | |

| Liquide (solution de qualité batterie) | ||

| Par application | Batteries lithium-ion | |

| Lubrifiants | ||

| Produits médicaux | ||

| Intermédiaires et agents | ||

| Autres applications | ||

| Par industrie utilisatrice finale | Automobile | |

| Pharmaceutique | ||

| Pétrole et gaz | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui alimente la croissance la plus rapide sur le marché de l'éthylène carbonate ?

La demande des batteries lithium-ion, notamment dans les véhicules électriques, progresse à un TCAC de 11,22 % et demeure le principal moteur de croissance.

Quelle région domine la consommation mondiale ?

L'Asie-Pacifique a représenté 54,05 % des revenus en 2025, bénéficiant de chaînes d'approvisionnement intégrées de l'éthylène aux batteries et de la mise en service de nouvelles capacités de vapocraquage jusqu'en 2027.

Comment les batteries à électrolyte solide influenceront-elles la demande d'éthylène carbonate ?

Bien que les volumes restent faibles jusqu'en 2027, des grades de très haute pureté sont déjà spécifiés comme précurseurs d'électrolytes polymères, ajoutant une demande incrémentielle à long terme.

Quels risques d'approvisionnement affectent les producteurs d'éthylène carbonate ?

La volatilité des matières premières à base d'oxyde d'éthylène et la substitution potentielle par des mélanges de carbonate de diméthyle ou de carbonate de propylène peuvent peser sur les marges et éroder les parts dans les segments sensibles aux coûts.

Quel est le niveau de concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlent environ 51 % du volume mondial, conférant au marché une concentration modérément consolidée.

Dernière mise à jour de la page le: