Taille et part du marché du 1,3 propanediol (PDO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 435.12 Millions de dollars américains |

| Taille du Marché (2031) | 620.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

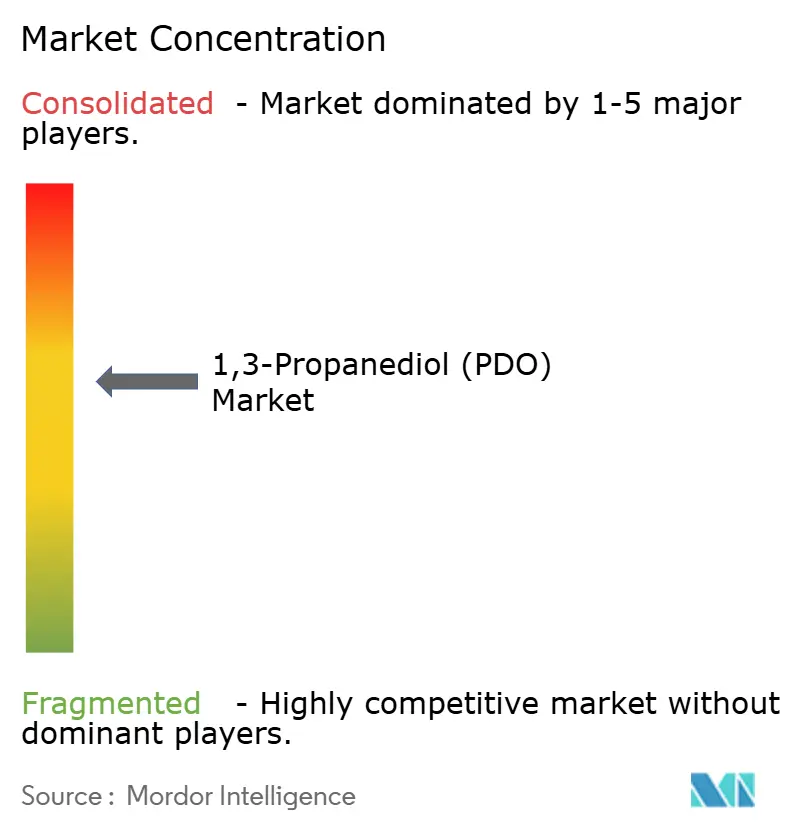

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du 1,3 propanediol (PDO) par Mordor Intelligence

La taille du marché du 1,3 propanediol est estimée à 435,12 millions USD en 2026 et devrait atteindre 620,61 millions USD d'ici 2031, à un CAGR de 7,36% durant la période de prévision (2026-2031). La pénétration rapide des polymères biosourcés, le maintien de prix élevés pour les grades à haute pureté et l'électrification automobile amplifient la demande structurelle en diols de spécialité. Les incitations gouvernementales aux États-Unis, dans l'Union européenne et en Chine compriment la prime verte historique, qui est passée de 25% en 2023 à près de 15% fin 2025. Par ailleurs, la volatilité des prix du maïs et du glycérol brut continue de mettre sous pression les marges des acteurs de la fermentation, bien que les optimisations de procédés réduisent l'intensité en matières premières de 5% à 8%. L'intensité concurrentielle s'accentue à mesure que les producteurs chinois par voie glycérol pratiquent des prix inférieurs pour les grades industriels, incitant les acteurs occidentaux établis à concentrer leur attention sur les applications cosmétiques, pharmaceutiques et polymères valorisant les engagements de durabilité. Le marché du 1,3 propanediol (PDO) évolue ainsi vers un écosystème à deux niveaux, associant une base industrielle orientée vers les volumes à un segment de spécialité protégé.

Principaux enseignements du rapport

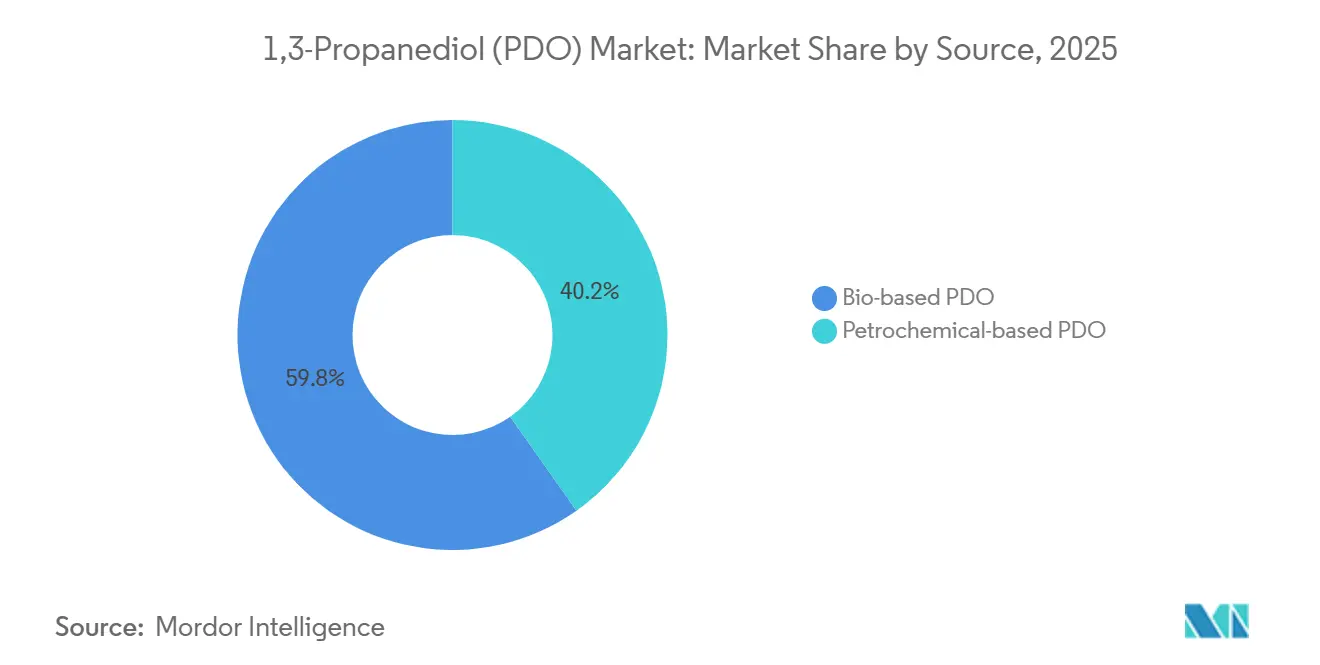

- Par source, le PDO biosourcé a capté 59,78% du chiffre d'affaires en 2025 et devrait progresser à un CAGR de 8,93% jusqu'en 2031.

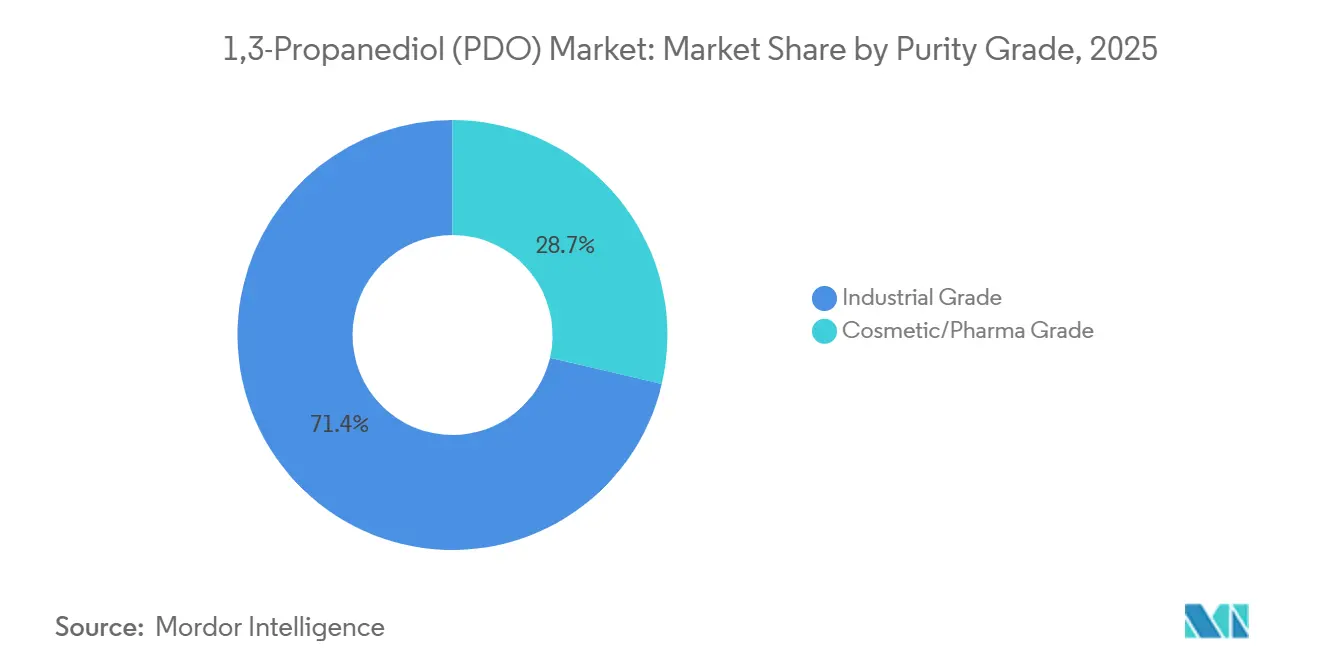

- Par grade de pureté, le grade industriel détenait une part de 71,35% en 2025 tandis que le grade cosmétique/pharmaceutique devrait croître à un CAGR de 9,88% jusqu'en 2031.

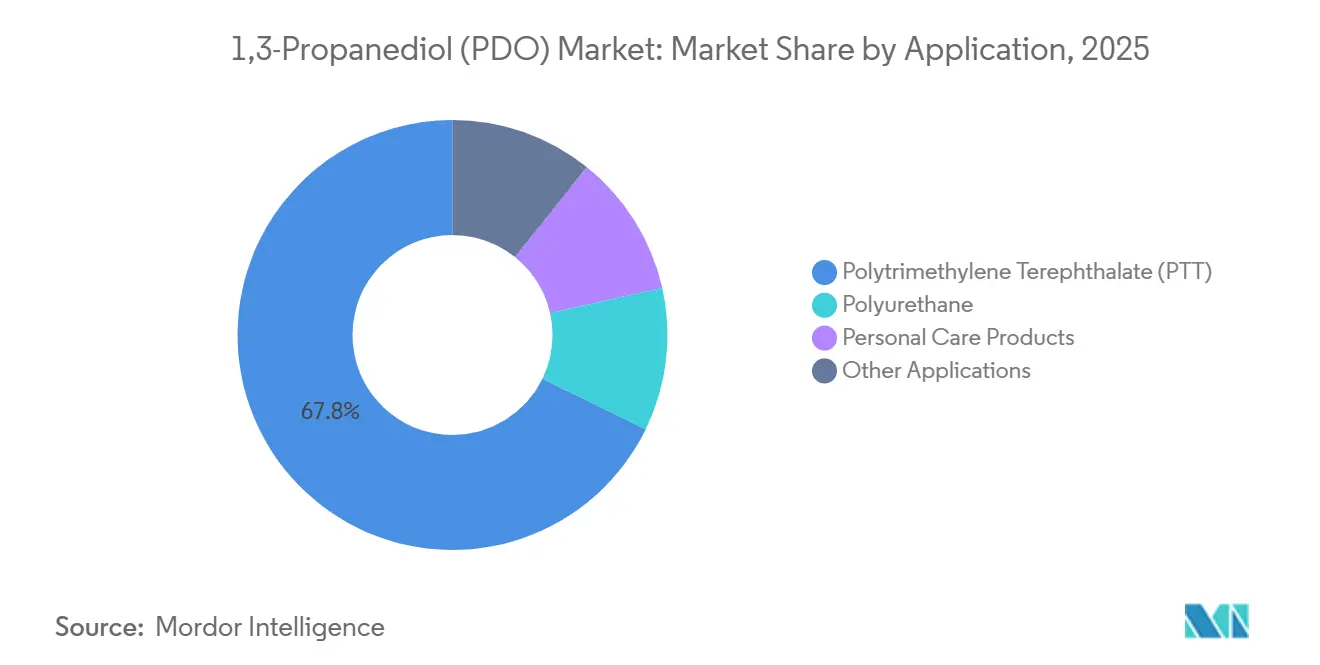

- Par application, le polytriméthylène téréphtalate (PTT) était en tête avec 67,78% de la demande en 2025, et les produits de soins personnels enregistrent le CAGR le plus rapide, à 10,34%, jusqu'en 2031.

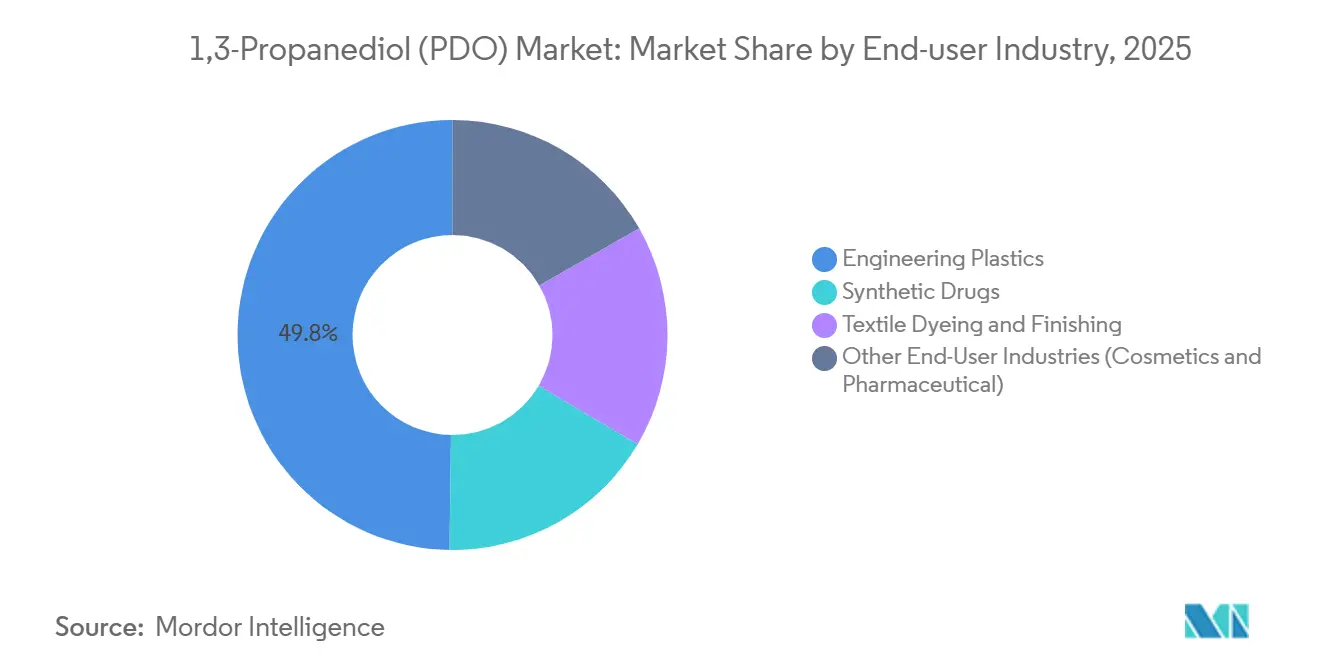

- Par secteur d'utilisateur final, les plastiques d'ingénierie détenaient 49,78% de la taille du marché du 1,3 propanediol (PDO) en 2025, et la teinture et la finition textile progressent à un CAGR de 8,92% jusqu'en 2031.

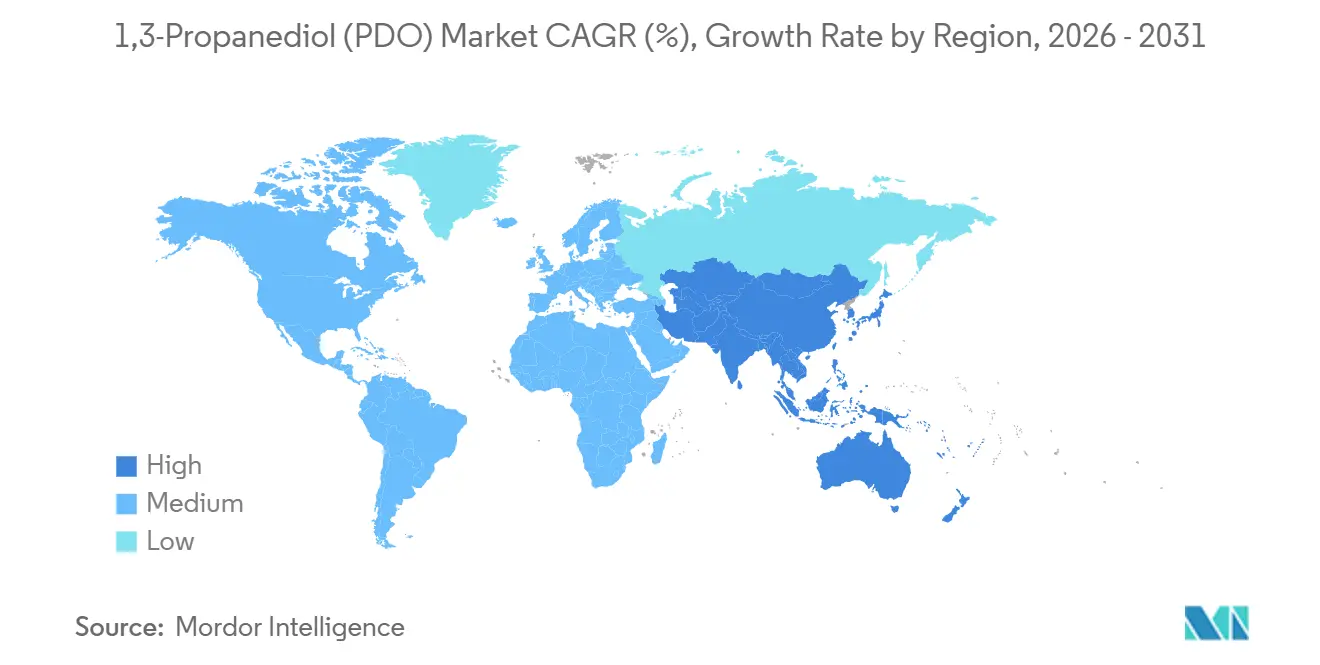

- Par géographie, l'Amérique du Nord commandait une part de 34,89% en 2025 et l'Asie-Pacifique devrait afficher le CAGR le plus élevé, à 10,67%, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du 1,3 propanediol (PDO)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de polymères biosourcés | +2.1% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Adoption croissante des fibres PTT dans l'automobile et l'habillement | +1.8% | Amérique du Nord, Europe, marchés principaux d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des mousses polyuréthane et de l'isolation | +1.3% | Mondial, en particulier en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur des produits chimiques d'origine biomasse | +1.5% | Amérique du Nord (IRA américaine), UE, Chine | Court terme (≤ 2 ans) |

| Transition vers des fluides caloporteurs haute pureté à base de PDO | +0.7% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de polymères biosourcés

La décarbonation des entreprises pousse les acheteurs vers des monomères renouvelables porteurs d'économies vérifiées sur le cycle de vie. Le dernier audit de durabilité de DuPont montre que le PDO Susterra permet une réduction de 61% des émissions de gaz à effet de serre par rapport aux voies pétrochimiques. La stratégie 2024 de la Commission européenne en matière de produits biosourcés donne la priorité aux produits chimiques de substitution tels que le PDO, qui évitent la refonte des processus en aval. Le 14e plan quinquennal de la Chine a alloué 15 milliards CNY (2,1 milliards USD) à la capacité de fermentation, le PDO figurant parmi 12 produits chimiques de base. Les économies d'échelle et les mécanismes de tarification du carbone réduisent la prime verte à des niveaux proches d'un seul chiffre. Par conséquent, le marché du 1,3 propanediol (PDO) pivote des niches d'adopteurs précoces vers les applications polymères grand public où la parité des coûts est à portée de main.

Adoption croissante des fibres PTT dans l'automobile et l'habillement

Les programmes d'allègement des véhicules électriques intensifient la pénétration des fibres PTT dans les sièges, les ciels de pavillon et les moquettes. Les ventes de fibres Sorona aux clients du secteur automobile ont progressé de 22% en glissement annuel en 2025, les constructeurs européens représentant 40% du volume incrémental. Le PTT se teint à 100 °C contre 130 °C pour le polyester, réduisant la consommation d'énergie de 30% et s'alignant sur les futures règles d'écoconception de l'UE[1]Commission européenne, "Règlement sur l'écoconception pour des produits durables," europa.eu . Les marques de vêtements de sport valorisent la reprise élastique du PTT, tandis que les fournisseurs de textiles de maison haut de gamme mettent en avant le toucher plus doux de la fibre. Ces avantages de performance se traduisent par des contrats d'approvisionnement à long terme qui sécurisent les débouchés en PDO et protègent le marché du 1,3 propanediol (PDO) contre les fluctuations de prix des glycols commodités.

Expansion des mousses polyuréthane et de l'isolation

Les codes de construction nord-américains et européens imposent désormais des seuils de valeur R plus élevés, ce qui stimule l'adoption de polyols à extension PDO. Les données techniques de BASF indiquent que ces polyols améliorent la résistance à la compression de 12% par rapport aux grades EO-PO conventionnels. Le Conseil international des codes a augmenté de 15% les exigences de performance d'isolation dans ses mises à jour du code énergétique 2024. Les formulateurs apprécient la résistance au feu inhérente des mousses à base de PDO, qui atteignent la classification B-s1,d0 sans additifs halogénés soumis à restriction sous REACH. Cette synergie réglementaire continue de canaliser des volumes stables vers le marché du 1,3 propanediol (PDO).

Incitations gouvernementales en faveur des produits chimiques d'origine biomasse

La loi américaine sur la réduction de l'inflation (IRA) accorde jusqu'à 1,75 USD par gallon-équivalent essence de carbone évité pour les bioproduits chimiques éligibles, une mesure qui réduit les coûts de trésorerie de la fermentation américaine de 12 à 18 cents par kilogramme. Le programme REPowerEU d'Europe alloue 3 milliards EUR en garanties de prêts et subventions pour réduire les risques des bioraffineries à l'échelle commerciale. Le remboursement de TVA chinois de 2024 sur les intermédiaires biosourcés ramène la taxe effective à près de zéro, accélérant davantage le retour sur investissement des nouveaux projets. Ces incitations font avancer plusieurs installations en construction, ce qui booste l'offre à court terme tout en ancrant la compétitivité à long terme du marché du 1,3 propanediol (PDO).

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix des matières premières (maïs/glycérol) | -1.4% | Mondial, aiguë en Amérique du Nord (maïs) et dans l'UE (glycérol) | Court terme (≤ 2 ans) |

| Glycols moins chers comme substituts fonctionnels | -0.9% | Mondial, en particulier dans les applications industrielles sensibles aux prix | Moyen terme (2 à 4 ans) |

| Perturbations de l'approvisionnement en glycérol de biodiesel | -0.6% | Amérique du Nord et UE, répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix du maïs ont oscillé entre 4,20 et 5,80 USD le boisseau durant 2024-2025, entraînant une variance allant jusqu'à 0,08 USD par kilogramme dans le coût de trésorerie du PDO biosourcé. Les valeurs du glycérol brut ont fluctué entre 150 et 320 USD par tonne en raison des expansions du diesel renouvelable qui ont détourné les matières premières du biodiesel. Ces fluctuations découragent les accords d'approvisionnement à long terme, en particulier avec les équipementiers automobiles de niveau 1 qui exigent une certitude des coûts sur 12 à 18 mois. Le marché du 1,3 propanediol (PDO) reste exposé, bien que les acteurs intégrés disposant de contrats céréaliers couverts amortissent la volatilité.

Glycols moins chers comme substituts fonctionnels

L'éthylène glycol a affiché une moyenne de 0,85 USD par kilogramme en Asie en 2025, soit environ 20% à 30% en dessous des cotations spot du PDO biosourcé. Le propylène glycol bénéficie du statut GRAS de la FDA américaine, abaissant les barrières réglementaires dans les niches alimentaires et pharmaceutiques. BASF a signalé que les coûts du BDO biosourcé sont tombés en dessous de 1,50 USD par kilogramme en 2024, érodant l'avantage de différenciation du PDO dans les segments polyuréthane et plastiques d'ingénierie. À moins que les primes de durabilité ne s'approfondissent, les acheteurs sensibles aux prix pourraient se tourner vers ces acteurs établis, limitant la progression du marché du 1,3 propanediol (PDO).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la maturité de la fermentation consolide l'avance du biosourcé

Le PDO biosourcé détenait 59,78% de part de marché en 2025 et devrait dépasser la croissance globale avec un CAGR de 8,93% jusqu'en 2031. Le marché du 1,3 propanediol (PDO) bénéficie de la voie maïs-PDO de DuPont qui atteint désormais des titres de 135 g/L et des rendements supérieurs à 0,51 g/g de glucose. Les quatre licenciés asiatiques actifs de Genomatica ajoutent 80 kilotonnes de capacité d'ici 2027, diversifiant l'approvisionnement mondial. Le PDO pétrochimique reste compétitif en termes de prix lorsque le Brent se négocie près de 70 USD le baril, mais la montée des taxes carbone comprime son avantage en termes de coûts, en particulier en Europe. Shell a définitivement quitté la production de PDO pétrolier à Singapour en 2024, soulignant les vents contraires structurels pour les voies fossiles.

La demande captive de monomère provenant de la polymérisation du PTT permet aux acteurs biosourcés intégrés de se couvrir contre le risque spot et de capturer des marges plus élevées. À l'inverse, les producteurs chinois par voie glycérol prospèrent grâce à l'arbitrage sur les matières premières, en fournissant des grades industriels à des remises à deux chiffres. Ces dynamiques indiquent que le marché du 1,3 propanediol (PDO) se stabilise sur une trajectoire de croissance biocentrique, la production fossile étant reléguée aux niches sensibles aux prix.

Par grade de pureté : les spécifications cosmétiques et pharmaceutiques accélèrent le segment premium

Le grade industriel représentait 71,35% du volume en 2025, tandis que les grades cosmétiques et pharmaceutiques progressent à un CAGR de 9,88% jusqu'en 2031. Les monographies mises à jour de la Pharmacopée européenne plafonnent l'eau résiduelle à 0,1% et les impuretés individuelles en dessous de 50 ppm. Atteindre ces objectifs ajoute 0,30 à 0,50 USD par kilogramme mais génère des primes de prix de 40% à 60%. L'Oréal a reformulé 120 références avec du PDO biosourcé en 2025 pour s'aligner sur le positionnement beauté propre. La base de données des ingrédients inactifs de la FDA américaine répertorie désormais le PDO pour les applications parentérales et orales, abaissant les barrières réglementaires.

La demande industrielle reste dominante car les segments PTT et polyuréthane absorbent des tonnages importants. Néanmoins, la niche des grades de spécialité devrait fournir une part disproportionnée de la valeur incrémentale. La demande soutenue des propriétaires de marques suggère que les grades haute pureté continueront d'élever la composition en valeur du marché du 1,3 propanediol (PDO).

Par application : le PTT conserve son volume de référence tandis que les soins personnels s'envolent

Le polytriméthylène téréphtalate (PTT) a capté 67,78% de la demande en 2025, constituant le volume de base du marché du 1,3 propanediol (PDO). La reprise élastique à 95% du PTT et sa température de fusion plus basse réduisent l'énergie de traitement de 8% à 12%, faisant de lui le polymère de choix pour la moquette automobile et les vêtements de performance. Les produits de soins personnels affichent cependant le CAGR le plus rapide, à 10,34%, portés par la capacité de fixation de l'eau du PDO à 1,2 g/g et son profil sensoriel plus léger par rapport à la glycérine. Les mousses polyuréthane élargissent leur adoption grâce aux polyols à base de PDO qui atteignent des classifications résistantes au feu sans halogènes. Les applications de niche telles que les fluides caloporteurs et les résines polyester insaturées représentent collectivement moins de 10% de part mais offrent des marges différenciées.

La taille du marché du 1,3 propanediol (PDO) pour le PTT reste déterminante, mais les produits de soins personnels à croissance plus rapide diversifient la demande, réduisant le risque de concentration et soutenant la résilience de la valeur.

Par secteur d'utilisateur final : les plastiques d'ingénierie dominent tandis que le textile accélère

Les plastiques d'ingénierie détenaient 49,78% de part en 2025, tirant parti de la résistance aux chocs Izod entaillée du PTT de 80 J/m et de sa faible expansion thermique pour remplacer le métal et le nylon dans les clips automobiles et les boîtiers d'appareils électroménagers. La teinture et la finition textile affichent un CAGR de 8,92%, les dispersants à base de PDO réduisant le temps de teinture jusqu'à 20% et limitant les volumes d'effluents. Les formulateurs pharmaceutiques, quant à eux, s'appuient sur le PDO pour solubiliser les principes actifs peu solubles dans l'eau, bien que les volumes restent modestes.

Dans l'ensemble, la part de marché du 1,3 propanediol (PDO) ancrée dans les plastiques d'ingénierie continue de financer la R&D, tandis que les nouveaux utilisateurs finaux élargissent la base adressable et couvrent les ralentissements sectoriels.

Analyse géographique

L'Amérique du Nord représentait 34,89% du chiffre d'affaires en 2025, une position consolidée par la bioraffinerie de DuPont dans le Tennessee et des conditions économiques favorables pour le maïs. Les crédits de la loi sur la réduction de l'inflation réduisent les coûts de production, renforçant la compétitivité continentale[2]Département américain de l'Énergie, "Mise à jour du Bureau des technologies de la bioénergie 2025," energy.gov . Les producteurs canadiens explorent un projet en Saskatchewan qui tire parti du glycérol dérivé du canola comme matière première. Le rôle du Mexique reste en aval dans la formulation. Ces facteurs garantissent que le marché du 1,3 propanediol (PDO) conserve une ancre nord-américaine même si la croissance se modère.

L'Asie-Pacifique devrait afficher un CAGR de 10,67% jusqu'en 2031, la plus forte expansion régionale. Sheng Hong Group en Chine a mis en service 50 kilotonnes de PDO biosourcé en 2024, alimentant ses lignes PTT captives et exportant vers les filatures d'Asie du Sud-Est. La demande pharmaceutique indienne progresse à 18% par an à mesure que les génériques injectables gagnent des parts mondiales. Le Japon et la Corée du Sud restent des importateurs premium axés sur les cosmétiques et les polymères de spécialité. La Thaïlande et le Viêt Nam émergent comme marchés d'auxiliaires textiles à mesure que la production de vêtements migre depuis la Chine. Collectivement, ces tendances élargissent l'empreinte du marché du 1,3 propanediol (PDO) en Asie-Pacifique.

L'Europe représente une part modérée de la demande, l'Allemagne et la France étant en tête de la demande automobile et cosmétique. Les subventions REPowerEU et les restrictions REACH accélèrent l'adoption du PDO, notamment dans les soins personnels où les glycols pétrochimiques font l'objet d'un contrôle plus strict. L'accent mis par les pays scandinaves sur les matériaux circulaires amplifie davantage l'adoption. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent conjointement une part plus faible, bien que l'économie de la canne à sucre au Brésil offre une optionnalité future si les coûts de fermentation baissent. Dans l'ensemble, la diversification régionale soutient une croissance mondiale stable pour le marché du 1,3 propanediol (PDO).

Paysage concurrentiel

Le marché présente une concentration modérée. DuPont, BASF et Cargill contrôlent les principaux brevets de fermentation et intègrent les canaux en aval, leur conférant une position tarifaire privilégiée sur les grades premium. L'installation de 63 kilotonnes de DuPont fonctionne à pleine capacité et alimente sa ligne PTT Sorona, isolant les flux de trésorerie des fluctuations spot. BASF poursuit un développement conjoint avec LG Chem pour coproduire des polyols à base de PDO destinés aux sièges automobiles, exploitant l'expertise en formulation de BASF et la portée régionale de LG. La marque Primient de Cargill cible la demande de grade cosmétique sous certification COSMOS.

Les challengers chinois Zhangjiagang Glory et Sheng Hong se démarquent par les coûts grâce aux voies glycérol et aux subventions provinciales. Cependant, le manque de dossiers réglementaires limite leur accès aux marchés de soins personnels européens et américains. Le modèle de licence de Genomatica démocratise l'accès aux souches optimisées, permettant aux producteurs régionaux de contourner des cycles de R&D de plusieurs années. L'activité en matière de brevets en 2024-2025 montre que les acteurs établis se concentrent sur les polyols et esters à base de PDO pour s'étendre vers les mousses ignifuges et les lubrifiants biodégradables.

Les fluides caloporteurs, les solubilisants pharmaceutiques et les polyuréthanes de spécialité représentent des opportunités d'espaces blancs. La montée en puissance de la capacité chinoise comprime les marges du grade industriel, poussant les acteurs occidentaux établis à miser davantage sur la certification de durabilité et la différenciation par le service technique. L'équilibre concurrentiel du marché du 1,3 propanediol (PDO) dépend donc du rythme d'innovation et de la profondeur d'intégration en aval.

Leaders du secteur du 1,3 propanediol (PDO)

Shell plc

Zhangjiagang Glory Biomaterial

Primient Covation LLC

Sheng Hong Group Holdings Limited

METabolic Explorer SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Primient Covation LLC a lancé de nouvelles formulations de coloration capillaire incorporant le propanediol Zemea. Le propanediol Zemea, une alternative au 1,3 propanediol 100% d'origine végétale aux diols dérivés du pétrole, a éliminé le besoin d'ingrédients tels que le propylène glycol et l'ammoniaque, répondant ainsi aux préoccupations environnementales.

- Février 2025 : MOJIABIO a conclu un partenariat avec A*STAR pour développer une plateforme technologique de biofabrication durable. Cette plateforme comprenait des lignes de fermentation à l'échelle commerciale pour la production de 1,3 propanediol, axées sur l'amélioration des capacités de fabrication durable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du 1,3-propanediol comme la valeur annuelle générée par les AOP frais, de qualité marchande, produits par fermentation biologique de matières premières à base de maïs ou de glycérine et par des voies pétrochimiques établies, livrés en vrac ou emballés aux transformateurs de polymères, de soins personnels et de fluides spéciaux en aval.

Exclusions du champ d'application : les flux d'AOP recyclés, la consommation interne captive qui n'entre jamais dans les circuits commerciaux et les qualités de réactifs de laboratoire ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par source

- PDO biosourcé

- PDO pétrochimique

- Par grade de pureté

- Grade industriel

- Grade cosmétique/pharmaceutique

- Par application

- Polytriméthylène téréphtalate (PTT)

- Polyuréthane

- Produits de soins personnels

- Autres applications

- Par secteur d'utilisateur final

- Plastiques d'ingénierie

- Médicaments synthétiques

- Teinture et finition textile

- Autres secteurs d'utilisateurs finaux (cosmétiques et pharmaceutique)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont organisé des appels structurés avec des directeurs d'usine de PDO en Amérique du Nord, des compoundeurs de polymères en Europe et des distributeurs asiatiques, suivis d'une brève enquête auprès des formulateurs de produits de soins personnels. Les discussions ont permis de clarifier les prix de vente moyens, les impulsions de la demande régionale et les délais de mise en œuvre réalistes que les fichiers secondaires seuls ne pouvaient pas saisir.

Recherche documentaire

Nous avons commencé par les registres commerciaux du gouvernement (U.S. ITC HS 290532, Eurostat Comext), les statistiques de production de l'U.S. Energy Information Administration, les familles de brevets identifiées dans Questel et les articles techniques indexés sur PubMed qui suivent les améliorations du rendement de la fermentation. Les documents 10-K des entreprises, les dossiers des investisseurs et les notes d'association de l'American Chemistry Council ont permis d'ajouter des indices sur la capacité d'exploitation et l'utilisation. Les rouleaux de données de D&B Hoovers et les flux d'informations archivés sur Dow Jones Factiva ont permis de confirmer les calendriers d'expansion. Ces sources sont données à titre d'exemple ; de nombreux autres référentiels publics et sous licence ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une construction descendante commence par les capacités nominales vérifiées des usines, s'ajuste à l'utilisation trimestrielle et ajoute les soldes d'importation nets pour recréer l'offre apparente de 2025. Des recoupements ascendants ciblés, des contrats ASP échantillonnés multipliés par les tonnages d'expédition divulgués, tempèrent le total. Les principales données d'entrée comprennent les prix du sucre de maïs, les volumes de production des PTT, la production de résine de polyuréthane, les taux d'adoption des humectants cosmétiques et les ajouts de capacité annoncés. Les projections quinquennales utilisent la régression multivariée combinée à l'analyse de scénarios, laissant l'élasticité au PIB et la croissance de l'utilisation finale des polymères diriger la courbe tandis que les experts valident les points d'inflexion.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs à trois niveaux, au cours duquel les anomalies par rapport aux ratios historiques ou les divergences soudaines par rapport aux données commerciales déclenchent un remaniement. Avant la publication, un analyste réexécute le modèle avec les dernières mises à jour des douanes et des capacités. Des mises à jour complètes ont lieu chaque année, et des événements importants, tels que les pannes d'usine et la législation, donnent lieu à des mises à jour intermédiaires.

Pourquoi la base de référence de Mordor pour le marché du 1,3-propanediol est d'une fiabilité unique

Les chiffres publiés divergent souvent parce que les entreprises choisissent des inclusions, des ancrages de prix et des cadences d'actualisation différents. Nous reconnaissons d'emblée ces écarts afin que les clients comprennent pourquoi les totaux varient.

Les principaux facteurs d'écart sont les suivants : certains éditeurs intègrent les mélanges de produits dérivés dans la valeur de l'AOP ; d'autres étendent les prévisions à partir d'anciennes bases 2020 sans procéder à de nouvelles vérifications primaires ; quelques-uns appliquent des PSA mondiaux uniformes qui ne tiennent pas compte des différences de prime biologique ; le calendrier d'actualisation fausse également les résultats lorsque les grandes usines asiatiques démarrent au milieu de l'année.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 434,28 millions USD (2025) | Renseignements sur le Mordor | |

| 691 millions USD (2025) | Conseil mondial A | S'appuie sur la base 2020 majorée d'un taux de croissance annuel moyen fixe et regroupe les marges des polymères en aval |

| 455,7 millions USD (2024) | Journal professionnel B | Comptage de certains volumes captifs et application d'un point de prix global unique |

| 425,3 millions USD (2025) | Conseil régional C | Limite la couverture à l'Amérique du Nord et à l'APAC, puis extrapole le reste du monde. |

En résumé, en associant un champ d'application transparent, des informations primaires fraîches et une validation à deux voies, Mordor fournit une base équilibrée que les décideurs peuvent rattacher à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du 1,3 propanediol (PDO) ?

Le marché est évalué à 435,12 millions USD en 2026 et est en voie d'atteindre 620,61 millions USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les applications ?

Les produits de soins personnels progressent à un CAGR de 10,34% en raison de la demande en humectants biosourcés.

Pourquoi l'Asie-Pacifique devrait-elle mener la croissance future du PDO ?

La nouvelle capacité chinoise et indienne, ainsi que la forte demande textile et pharmaceutique, soutiennent un CAGR régional projeté de 10,67%.

Comment les incitations gouvernementales influencent-elles l'économie du PDO ?

Les politiques américaines, européennes et chinoises réduisent les coûts de production jusqu'à 20 cents par kilogramme, améliorant le retour sur investissement des projets et stimulant les ajouts de capacité.

Dernière mise à jour de la page le: