Taille et parts du marché du 2-éthyl hexanol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.88 Milliards de dollars |

| Taille du Marché (2031) | 8.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du 2-éthyl hexanol par Mordor Intelligence

La taille du marché du 2-éthyl hexanol devrait passer de 6,62 milliards USD en 2025 à 6,88 milliards USD en 2026 et devrait atteindre 8,36 milliards USD d'ici 2031, à un CAGR de 3,98 % sur la période 2026-2031. La demande reste ancrée aux plastifiants pour le PVC (polychlorure de vinyle) souple, mais l'utilisation croissante de l'acrylate de 2-éthylhexyle dans les revêtements à faible teneur en COV et du nitrate de 2-éthylhexyle dans les additifs pour carburants diversifie progressivement les modes de consommation. L'Asie-Pacifique conserve sa position de leader en termes de revenus, car l'Inde et la Chine continuent de développer leurs produits pétrochimiques en aval, tandis que l'Europe oriente la demande vers des grades non phtalates et biosourcés à l'approche des échéances du règlement REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques). La volatilité des matières premières persiste, les marges négatives de la déshydrogénation du propane (PDH) et les arrêts dans les vapocraqueurs du nord-est asiatique faisant monter les coûts du propylène, comprimant les marges des producteurs d'oxo-alcools et encourageant l'intégration verticale. Les producteurs répondent par des ajouts de capacité en Malaisie et en Allemagne, et en certifiant des grades de 2-EH renouvelables pour les dispositifs médicaux et les applications en contact avec les aliments.

Principaux enseignements du rapport

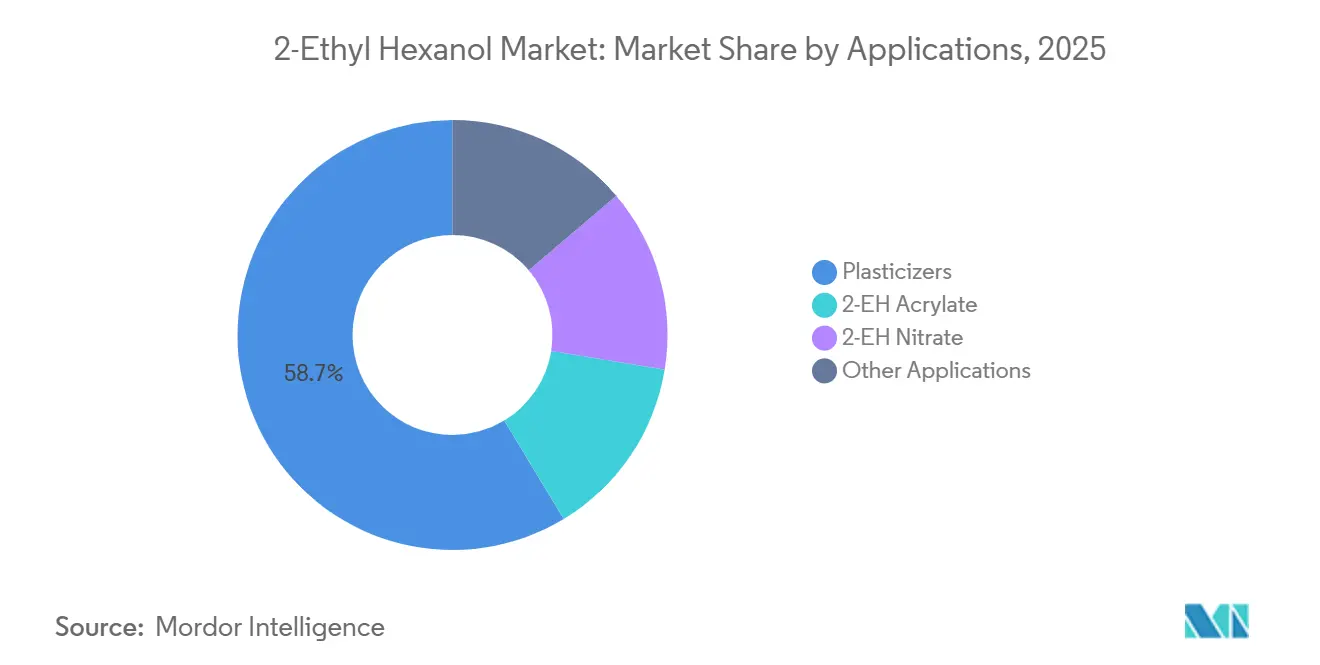

- Par application, les plastifiants représentaient une part de 58,65 % en 2025, et la part de l'acrylate de 2-EH devrait augmenter à un CAGR de 6,31 % au cours de la période de prévision (2026-2031).

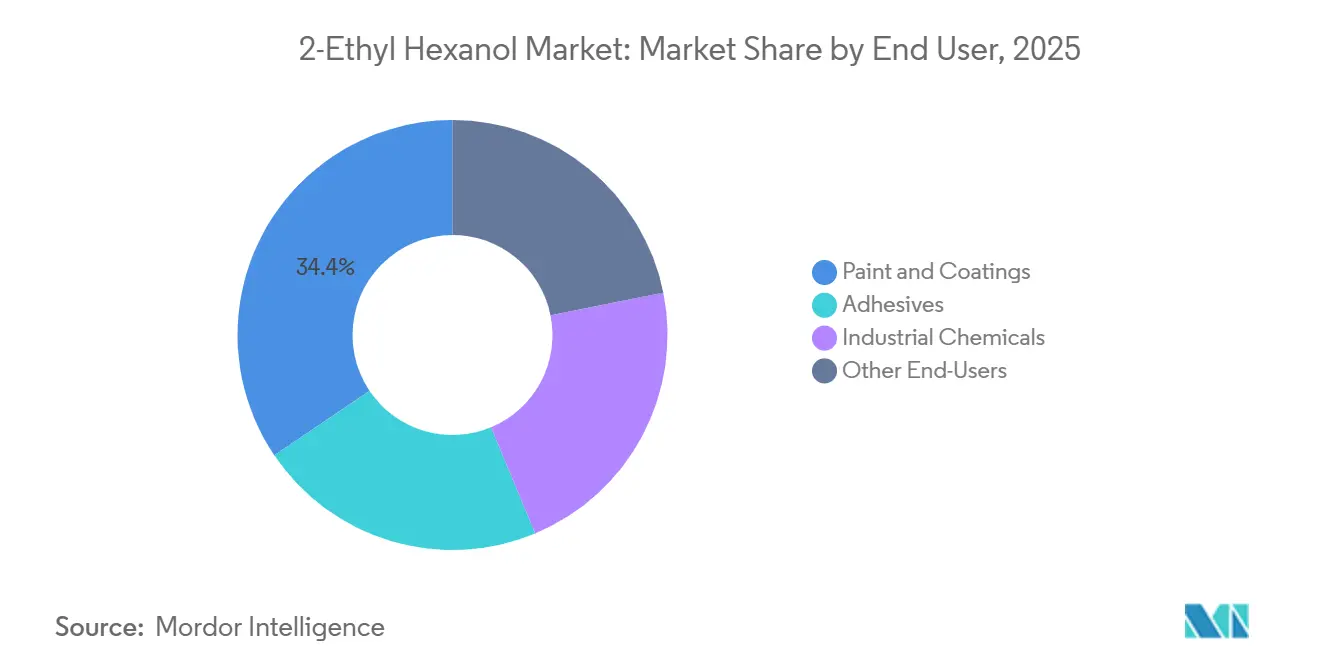

- Par utilisateur final, les peintures et revêtements représentaient une part de 34,44 % en 2025, et la part des adhésifs devrait croître à un CAGR de 6,22 % au cours de la période de prévision (2026-2031).

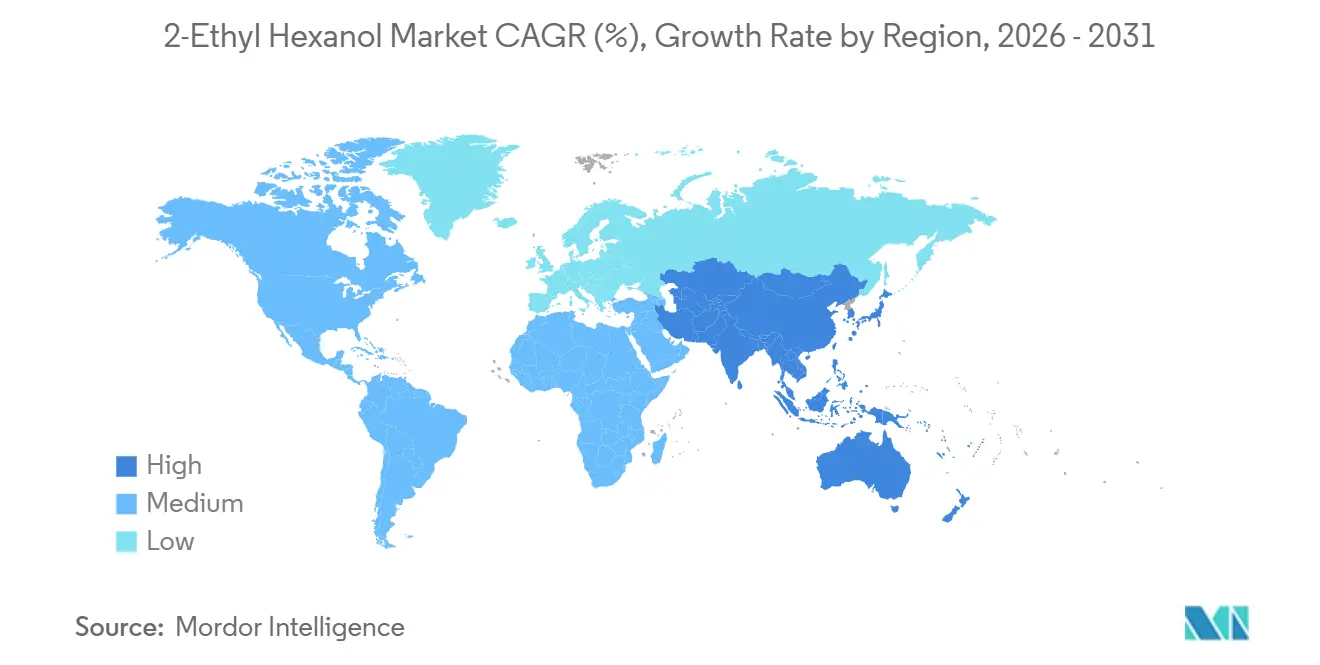

- Par géographie, l'Asie-Pacifique représentait une part de 53,12 % en 2025, et la part de la région devrait croître à un CAGR de 5,98 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du 2-éthyl hexanol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande de plastifiants dans le PVC souple (construction et automobile) | +1.8% | Asie-Pacifique en cœur de marché, avec des retombées vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante de revêtements à haute teneur en solides et à faible teneur en COV stimulant l'utilisation de l'acrylate de 2-EH | +1.2% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande d'additifs pour les performances du diesel (nitrate de 2-EH) dans les marchés émergents | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Expansions de capacité en Asie-Pacifique améliorant la compétitivité des prix | +0.9% | Asie-Pacifique, flux d'exportation vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Pilotes de 2-EH biosourcé bénéficiant d'incitations réglementaires | +0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande de plastifiants dans le PVC souple (construction et automobile)

Le PVC plastifié reste indispensable pour les câbles et fils électriques, les revêtements de sol, les films et les garnitures intérieures, et les plastifiants pour PVC souple représentaient 38,6 % de l'utilisation mondiale de plastifiants en 2024. Le programme pétrochimique indien de 37 milliards USD renforce la demande intérieure en DEHP (phtalate de di(2-éthylhexyle)) et en nouveaux esters téréphtalates, tandis que l'allègement des véhicules automobiles oriente les équipementiers (fabricants d'équipements d'origine) vers des alternatives non phtalates telles que le DOTP (téréphtalate de dioctyle) pouvant satisfaire aux limites de migration de la Proposition 65 et du règlement REACH. Les véhicules électriques à batterie amplifient encore le besoin de plastifiants ignifuges à faible migration dans les faisceaux de câbles et les boîtiers de batteries, suscitant un intérêt pour les esters de triméllitate et de cyclohexanoate haut de gamme. Les producteurs continuent donc de s'appuyer sur le 2-éthylhexanol comme composant alcool, même lorsqu'ils reformulent leurs produits en s'éloignant des phtalates traditionnels[1]Bastone, "Les plastifiants non phtalates gagnent du terrain dans les usages médicaux et automobiles," bastone.com.

Adoption croissante de revêtements à haute teneur en solides et à faible teneur en COV stimulant l'utilisation de l'acrylate de 2-EH

Les formulateurs dans les secteurs architectural et industriel se tournent vers des résines à haute teneur en solides qui réduisent les émissions de COV de 30 à 50 % afin de satisfaire à la directive européenne 2004/42/CE et aux règles de l'EPA (Agence de protection de l'environnement) américaine sur les polluants atmosphériques toxiques. L'acrylate de 2-éthylhexyle remplace l'acrylate de butyle car sa chaîne alkyle plus longue améliore la flexibilité du film et le temps de reprise sans sacrifier la résistance au frottement. BASF a augmenté les prix du 2-EHA jusqu'à 100 USD par tonne en Asie-Pacifique en mars 2026 pour compenser la hausse des coûts énergétiques et de conformité, soulignant l'équilibre tendu entre l'offre et la demande. Les tours éoliennes offshore et les actifs maritimes adoptent des résines à base de 2-EHA pour satisfaire aux normes anticorrosion ISO 12944, tandis que le commerce électronique stimule la demande d'adhésifs sensibles à la pression à durcissement rapide et à faible odeur qui dépendent des copolymères de 2-EHA[2]BASF, "BASF ajuste les prix du 2-éthylhexyl acrylate en Asie-Pacifique," basf.com.

Demande d'additifs pour les performances du diesel (nitrate de 2-EH) dans les marchés émergents

La consommation mondiale de nitrate de 2-éthylhexyle a atteint 221 000 tonnes en 2024 et devrait grimper à 302 000 tonnes d'ici 2035. L'Asie-Pacifique et l'Afrique subsaharienne mènent la croissance, les générateurs diesel soutenant les énergies renouvelables intermittentes et les flottes routières s'efforçant de respecter les normes Euro VI et Bharat Stage VI. Le nitrate de 2-EH se décompose à environ 150 °C pour améliorer l'indice de cétane et réduire le délai d'allumage, permettant aux raffineurs de se conformer sans recalibrage coûteux des moteurs. Des fournisseurs chinois tels que Zhengzhou Chorus Lubricant Additive développent des unités de 10 000 tpa (tonnes par an) et proposent des prix inférieurs de 15 à 20 % à ceux de leurs concurrents occidentaux, accentuant la pression sur les prix des acteurs établis.

Expansions de capacité en Asie-Pacifique améliorant la compétitivité des prix

BASF Petronas Chemicals a doublé sa production annuelle d'acide 2-éthylhexanoïque à Kuantan pour atteindre 60 000 tonnes par an lorsque son deuxième train a atteint sa pleine capacité au troisième trimestre 2026. La production intégrée avec les flux régionaux de vapocraqueurs réduit les coûts logistiques et permet des variations de volume entre l'Europe et l'Asie selon les opportunités d'arbitrage. Les investissements parallèles dans les oléfines en Chine, notamment une ligne de polyéthylène de 950 000 tonnes par an chez Huajin Aramco, augmenteront l'offre de propylène pour les oxo-alcools en aval une fois opérationnelle en 2026, ce qui pourrait atténuer la compression des marges PDH qui a dominé 2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations relatives aux phtalates restreignant la chaîne traditionnelle des plastifiants | -1.1% | Europe et Amérique du Nord en cœur de marché, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité des prix du propylène comme matière première comprimant les marges des producteurs | -0.8% | Mondial | Court terme (≤ 2 ans) |

| L'évaluation REACH de l'UE pourrait durcir les limites d'exposition professionnelle | -0.3% | Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations relatives aux phtalates restreignant la chaîne traditionnelle des plastifiants

La loi californienne AB 2300 interdit le DEHP dans les poches de perfusion intraveineuse d'ici 2030 et dans les tubulures d'ici 2035, tandis que l'Agence européenne des produits chimiques restreint quatre phtalates majeurs en dessous de 0,1 % en poids dans la plupart des produits. En conséquence, les plastifiants non phtalates sont passés de 3,99 milliards USD en 2024 à 4,30 milliards USD en 2025 et devraient atteindre 6,15 milliards USD d'ici 2030 à un CAGR de 7,47 %. Les primes pour le DOTP et le DINCH se sont réduites à moins de 10 % grâce aux ajouts de capacité en Allemagne et aux États-Unis, mais le maintien de chaînes d'approvisionnement parallèles pour les phtalates et les non-phtalates augmente les coûts opérationnels des producteurs d'environ 29 %.

Volatilité des prix du propylène comme matière première comprimant les marges des producteurs

Les cours au comptant du propylène en Asie du Nord-Est ont glissé à 830-835 USD par tonne CAF en avril 2025, mais les marges PDH sont restées à un niveau négatif de 121 USD par tonne en raison de coûts du propane élevés et de plusieurs unités PDH fonctionnant en dessous de 70 %. Les marges des vapocraqueurs de naphta sont également tombées en dessous de zéro, la faiblesse de la demande de polymères se conjuguant à l'incertitude tarifaire après que les États-Unis ont imposé de nouveaux droits de douane allant jusqu'à 46 % sur certaines importations et que la Chine a riposté. Une brève fermeture du détroit d'Ormuz a fait monter les prix du naphta et provoqué des cas de force majeure dans les vapocraqueurs régionaux, révélant comment les chocs sur les matières premières se répercutent sur les prix des oxo-alcools.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les plastifiants ancrent les volumes, les acrylates stimulent la croissance

Les plastifiants représentaient 58,65 % de la part de marché du 2-éthylhexanol en 2025, le PVC souple continuant de dominer les applications de câbles, de revêtements de sol et de films. La taille du marché du 2-éthylhexanol liée aux acrylates devrait se développer à un CAGR de 6,31 % jusqu'en 2031, dépassant toutes les autres applications car les revêtements à faible teneur en COV et les adhésifs sensibles à la pression s'appuient sur la longue chaîne alkyle du 2-EHA pour la flexibilité et l'équilibre de durcissement.

Les plafonds réglementaires de migration déplacent la demande du DEHP vers des esters téréphtalates tels que le DOTP et des cyclohexanoates comme le DINCH, qui dépendent néanmoins du 2-éthylhexanol comme composant alcool. BASF et Evonik ont augmenté la capacité de production de DINCH en Allemagne en 2024 et 2025, éliminant les précédents goulets d'étranglement de l'offre et réduisant l'écart de prix avec les phtalates traditionnels à quelques points de pourcentage.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : les revêtements mènent en parts, les adhésifs accélèrent

Les peintures et revêtements représentaient 34,44 % de la consommation en 2025, et la taille du marché du 2-éthylhexanol associée bénéficie des plafonds obligatoires de COV imposés par les réglementations européennes et américaines sur la qualité de l'air, qui favorisent les formulations à haute teneur en solides riches en 2-EHA. Les adhésifs constituent l'utilisateur final à la croissance la plus rapide, projeté à un CAGR de 6,22 % jusqu'en 2031, portés par l'emballage du commerce électronique qui exige un durcissement rapide et une faible odeur, et par l'assemblage de véhicules électriques où le collage structurel remplace les fixations mécaniques.

Les produits chimiques industriels, principalement des plastifiants destinés à la construction et aux intérieurs automobiles, affichent une croissance à un chiffre moyen en Asie-Pacifique mais restent stables en Europe, tandis que les additifs pour lubrifiants et les solvants de spécialité offrent des débouchés de niche qui stabilisent la demande lorsque les cycles de construction fléchissent. La restauration par OQ Chemicals des opérations de gaz de synthèse en Allemagne en 2024 a supprimé une pression sur les prix dans ces segments plus petits et a souligné la sensibilité des flux commerciaux mondiaux du 2-EH aux perturbations sur un seul site.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capté 53,12 % des revenus en 2025 et devrait afficher un CAGR de 5,98 % jusqu'en 2031, les expansions de raffineries multimilliardaires en Inde et le développement continu des infrastructures en Chine soutenant la demande de PVC souple et de revêtements. La consolidation par Pékin des anciens vapocraqueurs de naphta et la fermeture par la Corée du Sud d'une unité de 1,1 million de tonnes par an à Daesan en février 2026 vont resserrer les oléfines régionales et pourraient potentiellement raffermir les prix du 2-EH à court terme. Parallèlement, de nouveaux projets de polyéthylène et de polypropylène prévus pour 2026 promettent d'atténuer le déficit en propylène qui a pesé sur l'économie PDH en 2025.

L'Amérique du Nord tire parti de l'éthane issu du schiste mais doit faire face à des marchés de la construction matures et à la volatilité tarifaire. La plateforme Oxo intégrée d'Eastman à Longview, au Texas, sécurise le propylène local et amortit les fluctuations de marges, tandis que les prochaines interdictions du DEHP en Californie accélèrent le passage au DOTP et au DINCH dans les dispositifs médicaux. Le Mexique et le Canada approvisionnent les intérieurs automobiles et les faisceaux de câbles dans le cadre des règles de l'ACEUM, intensifiant la demande de plastifiants à faible migration et d'adhésifs à haute teneur en solides.

L'Europe applique les réglementations les plus strictes sur les phtalates, mais elle est en tête sur le contenu renouvelable. BASF a doublé la production de DINCH à Ludwigshafen, et Evonik a augmenté la capacité de DINCH/DINCD à Marl en 2024, témoignant de la confiance que les volumes non phtalates compenseront la baisse de la demande de DEHP. Le 2-EH renouvelable certifié ISCC PLUS de Perstorp cible les réductions d'émissions de portée 3 pour les fabricants de dispositifs médicaux. Cependant, les importations de plastifiants asiatiques à bas coût compriment les marges, et des rationalisations de capacité sont probables à mesure que les vapocraqueurs ferment en Europe occidentale.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus petits mais en expansion. Les fabricants de PVC souple au Brésil et les vapocraqueurs à base d'éthane en Arabie Saoudite soutiennent une demande incrémentale, tandis que le parc de générateurs diesel en Afrique du Sud soutient une croissance annuelle de 5 % du nitrate de 2-EH. L'exposition régionale aux chocs sur les matières premières via le détroit d'Ormuz continue de fixer un plancher sous les prix mondiaux du 2-éthylhexanol lorsque les tensions géopolitiques s'intensifient.

Paysage concurrentiel

Le marché du 2-éthylhexanol est modérément consolidé. Les menaces concurrentielles pour les grands acteurs mondiaux proviennent de nouveaux entrants chinois proposant du nitrate de 2-EH à prix réduit et de producteurs régionaux du Moyen-Orient qui combinent de faibles coûts de matières premières avec une plus grande portée logistique. Parallèlement, OQ Chemicals s'est diversifié dans l'acide heptanoïque à Oberhausen en 2025 pour servir les additifs pour lubrifiants et carburants d'aviation, illustrant une tendance plus large à monter dans la chaîne de spécialités pour amortir la cyclicité.

Leaders du secteur du 2-éthyl hexanol

Eastman Chemical Company

Dow

BASF

LG Chem

OXEA GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Andhra Petrochemicals Limited (APL) a suspendu ses opérations dans son principal site de fabrication à Visakhapatnam. La décision d'APL de suspendre la production d'oxo-alcools, dont le 2-éthylhexanol, devrait resserrer les approvisionnements pour le secteur automobile.

- Septembre 2025 : BASF a annoncé qu'au début de 2024, Nan Ya Plastics Corporation (Nan Ya) avait installé le catalyseur SYNSPIRE G1-110 de BASF sur son site de 2-éthylhexanol (2-EH) à Mailiao. Cette installation a permis à Nan Ya Plastics de réduire la consommation annuelle de vapeur du site d'environ 40 000 tonnes métriques.

Périmètre du rapport mondial sur le marché du 2-éthyl hexanol

Le 2-éthyl hexanol est également connu sous le nom d'octanol. C'est une espèce d'alcool supérieur à 8 carbones généralement soluble dans les solvants organiques mais peu soluble dans l'eau.

Le marché du 2-éthyl hexanol est segmenté par application, utilisateur final et géographie. Par application, le marché est segmenté en plastifiants, acrylate de 2-EH, nitrate de 2-EH et autres applications. Par utilisateur final, le marché est segmenté en peintures et revêtements, adhésifs, produits chimiques industriels et autres utilisateurs finaux. Le rapport couvre également la taille du marché et les prévisions dans 19 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Plastifiants |

| Acrylate de 2-EH |

| Nitrate de 2-EH |

| Autres applications |

| Peintures et revêtements |

| Adhésifs |

| Produits chimiques industriels |

| Autres utilisateurs finaux |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Plastifiants | |

| Acrylate de 2-EH | ||

| Nitrate de 2-EH | ||

| Autres applications | ||

| Par utilisateur final | Peintures et revêtements | |

| Adhésifs | ||

| Produits chimiques industriels | ||

| Autres utilisateurs finaux | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du 2-éthylhexanol d'ici 2031 ?

La valeur projetée du marché du 2-éthylhexanol d'ici 2031 est de 8,36 milliards USD, reflétant un CAGR de 3,98 % sur la période 2026-2031.

Quelle application domine la consommation de 2-éthylhexanol ?

L'application des plastifiants représentait environ 58,65 % de la part en 2025.

Quel segment d'application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'acrylate de 2-EH devrait croître avec le CAGR le plus rapide de 6,31 % au cours de la période de prévision (2026-2031).

Pourquoi l'Asie-Pacifique est-elle le plus grand consommateur régional ?

Les projets d'infrastructure en cours et les ajouts de capacité pétrochimique en Inde et en Chine maintiennent la demande régionale en avance sur les autres géographies.

Comment les réglementations façonnent-elles la reformulation des produits ?

Le règlement REACH et la loi californienne AB 2300 éliminent progressivement les principaux phtalates, poussant les transformateurs vers des plastifiants non phtalates qui dépendent toujours du 2-éthylhexanol.

Dernière mise à jour de la page le: