Taille et Part du Marché de l'Alcool Éthylique (Éthanol)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 113.98 Milliards de litres |

| Volume du Marché (2031) | 148.40 Milliards de litres |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Alcool Éthylique (Éthanol) par Mordor Intelligence

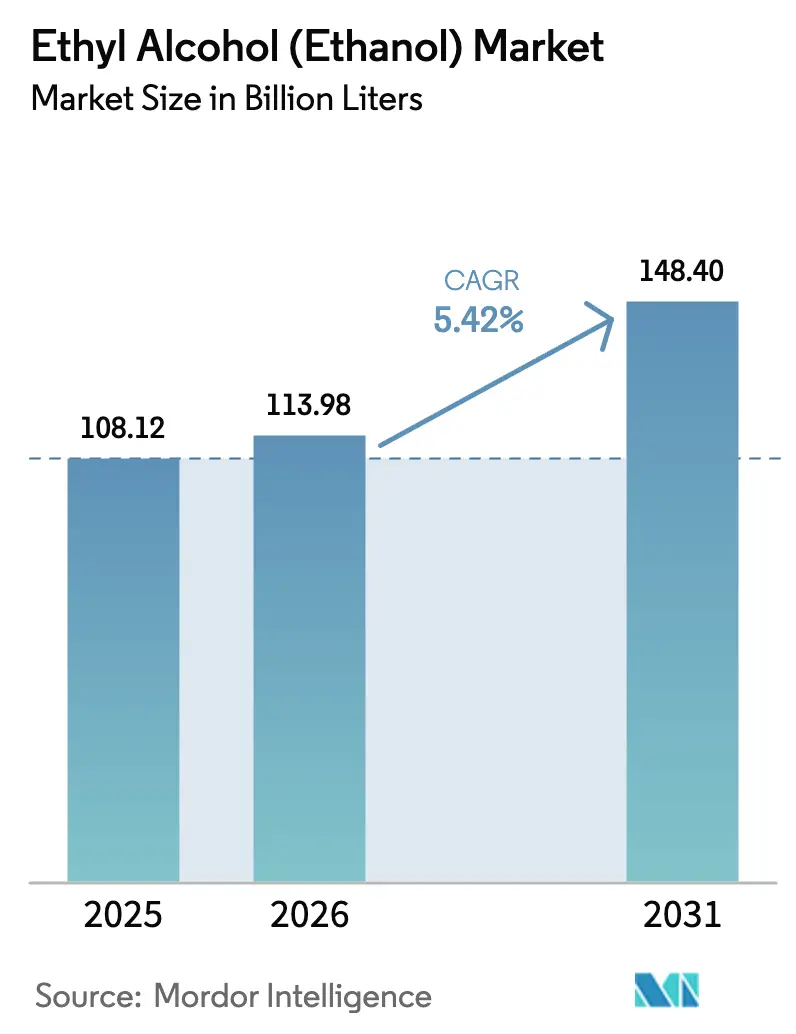

La taille du Marché de l'Alcool Éthylique a été évaluée à 108,12 milliards de litres en 2025 et devrait croître de 113,98 milliards de litres en 2026 pour atteindre 148,40 milliards de litres d'ici 2031, à un TCAC de 5,42 % durant la période de prévision (2026-2031). L'accumulation de crédits carbone gagne du terrain, les filières éthanol-vers-carburéacteur s'accélèrent et la demande de produits de grade pharmaceutique est en forte hausse. Ces évolutions redéfinissent la création de valeur, au-delà de la focalisation traditionnelle sur le mélange de carburants. La capture et le stockage du carbone (CSC) gagnent en importance, tirant parti de l'écart entre le crédit 45Q de la loi américaine sur la réduction de l'inflation et les coûts moyens de capture. En conséquence, les anciennes usines du Midwest se sont transformées en pôles bas-carbone rentables. Le carburant d'aviation durable (CAD) sécurise des accords d'enlèvement, absorbant des volumes que le transport routier pourrait bientôt abandonner, notamment en raison de l'essor des véhicules électriques (VE). Parallèlement, les marques de soins personnels de luxe adoptent l'éthanol issu de la capture de carbone pour atténuer leurs émissions de portée 3. D'ici 2025, l'Amérique du Nord devrait dominer l'offre ; cependant, la région Asie-Pacifique connaît la croissance la plus rapide, portée par la hausse des taux de mélange en Inde et les mandats provinciaux E10 de la Chine. Le paysage concurrentiel s'intensifie, avec des leaders du secteur tels que POET, Raízen et COFCO qui s'alignent stratégiquement sur les pipelines de CSC, les primes CBIO et les contrats de CAD.

Principaux Enseignements du Rapport

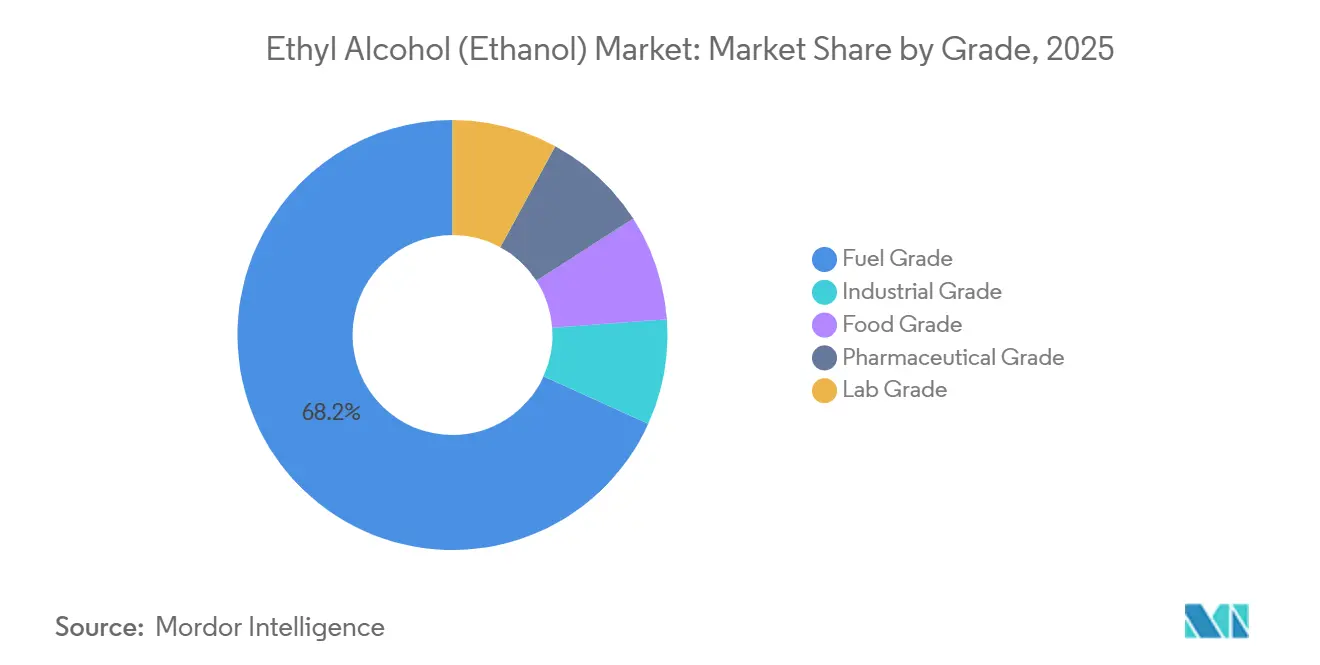

- Par grade, l'éthanol de grade carburant représentait 68,22 % du volume de 2025, tandis que le grade pharmaceutique progresse à un TCAC de 6,12 % jusqu'en 2031, dépassant tous les autres grades.

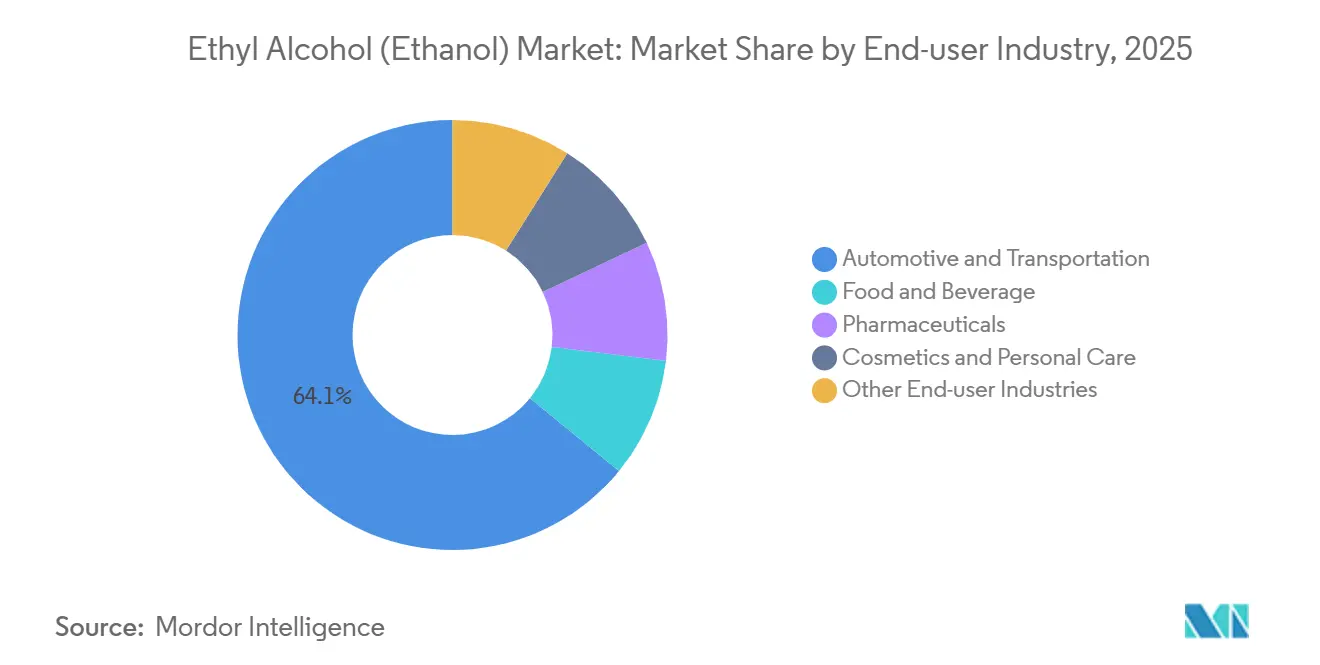

- Par secteur d'utilisation finale, l'automobile et le transport représentaient 64,11 % de la demande de 2025, tandis que les cosmétiques et les soins personnels enregistrent la croissance la plus rapide avec un TCAC de 5,89 % durant 2026-2031.

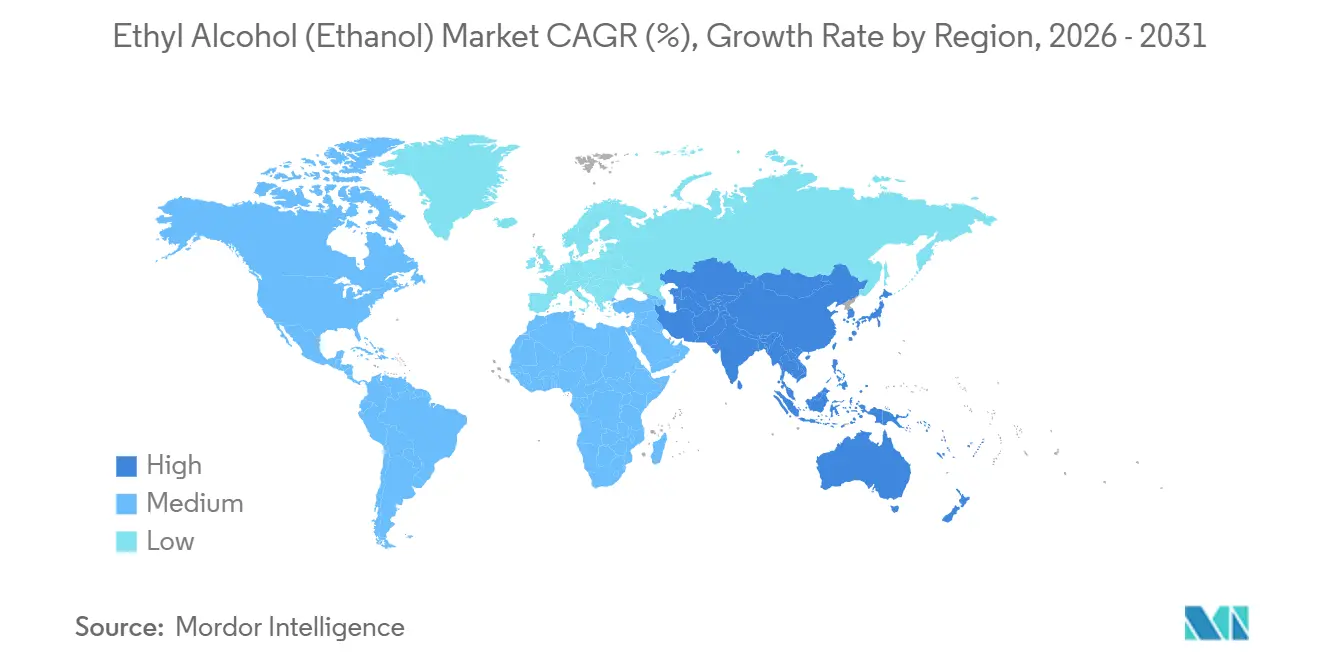

- Par géographie, l'Amérique du Nord a capté 33,36 % de la part en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 6,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Alcool Éthylique (Éthanol)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Compétitivité des coûts par rapport à l'essence | +1.20% | Brésil, Amérique du Nord, Inde | Moyen terme (2-4 ans) |

| Croissance du parc de véhicules flexibles et hybrides | +0.90% | Brésil, Amérique du Nord, ASEAN | Moyen terme (2-4 ans) |

| Dynamique de la filière éthanol-vers-carburéacteur dans les chaînes d'approvisionnement en CAD | +1.10% | Amérique du Nord, Europe, ASEAN | Long terme (≥ 4 ans) |

| Intégration du CCUS permettant des crédits carbone | +1.40% | Amérique du Nord, projets pilotes au Brésil | Long terme (≥ 4 ans) |

| CO₂ biogénique pour l'e-méthanol et les carburants de synthèse | +0.70% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compétitivité des Coûts par Rapport à l'Essence

Début 2025, l'éthanol hydraté brésilien s'échangeait en dessous du seuil qui incite généralement les conducteurs à changer de carburant, maintenant ainsi la demande intérieure. Fin 2025, le prix de gros américain du E85 était inférieur à celui de l'essence ordinaire sur une base ajustée à l'énergie, malgré la concentration des pompes dans le Midwest. L'Inde a fixé le prix d'achat de l'éthanol issu des mélasses C-heavy en dessous du prix de l'essence, aidant les compagnies de commercialisation pétrolière à atteindre l'objectif de mélange sans recourir à des subventions directes[1]Ministère du Pétrole et du Gaz Naturel de l'Inde, "Statut du Mélange d'Éthanol," mopng.gov.in . Début 2026, les prix du maïs ont baissé, allégeant les coûts des matières premières aux États-Unis, mais resserrant les marges des usines moins efficaces. Parallèlement, les sucreries brésiliennes ont augmenté les rendements de la canne, réduisant les coûts de production et améliorant les opportunités d'exportation sur le marché de la norme californienne sur les carburants à faible teneur en carbone, où les crédits étaient élevés.

Croissance du Parc de Véhicules Flexibles et Hybrides

En 2022, les États-Unis disposaient d'un nombre significatif de véhicules flexibles. Cependant, seule une faible fraction des stations-service proposait du E85, entraînant un faible taux d'utilisation. Au Brésil, où la majeure partie du parc de véhicules légers est flexible, l'éthanol a dépassé les ventes d'essence pendant plusieurs mois en 2025, lorsque la parité des prix favorisait le biocarburant. La demande de gasohol en Thaïlande a augmenté en 2025, le E20 captant rapidement des parts de marché grâce à des subventions compensant les inconvénients liés à la densité énergétique. Les constructeurs automobiles japonais et sud-coréens testent des groupes motopropulseurs hybrides compatibles avec l'éthanol comme couverture contre les risques d'approvisionnement en batteries et attendent l'approbation réglementaire pour des mélanges plus élevés. Les Philippines ont annoncé une politique nationale E10 fin 2025, augmentant la dépendance aux importations d'éthanol de manioc thaïlandais et renforçant le commerce intra-ASEAN.

Dynamique de la Filière Éthanol-vers-Carburéacteur dans les Chaînes d'Approvisionnement en CAD

L'usine Freedom Pines de LanzaJet en Géorgie a produit du carburant d'aviation durable en 2025, grâce à des accords d'enlèvement pluriannuels avec de grandes compagnies aériennes. L'IATA prévoit une augmentation significative de la demande de CAD d'ici 2030. La reconversion des usines d'éthanol existantes pour des configurations alcool-vers-carburéacteur coûte moins cher que les filières Fischer-Tropsch en construction neuve. Le Projet Speedbird du Royaume-Uni vise une échelle significative d'ici 2027, contribuant au mandat de CAD fixé pour 2030. Le Net-Zero 1 de Gevo, Inc. dans le Dakota du Sud est prêt à livrer du carburant alcool-vers-carburéacteur à faible intensité carbone à partir de 2027. Le Défi Majeur pour le CAD du Département de l'Énergie des États-Unis a alloué une part substantielle de ses garanties de prêt en 2025 à des projets éthanol-vers-carburéacteur, soulignant l'évolutivité de cette filière.

Intégration du CCUS Améliorant l'Économie des Usines via l'Accumulation de Crédits Carbone

Le crédit 45Q offre une valeur pour chaque tonne métrique de CO₂ stockée de manière permanente. Étant donné que les flux d'échappement de fermentation atteignent une haute pureté, cela pourrait équivaloir à une valeur potentielle avant prise en compte des coûts de capture. Le Midwest Carbon Express de Summit Carbon Solutions est prévu pour transporter annuellement du CO₂ de plusieurs usines vers des formations salines dans le Dakota du Nord, avec un démarrage ciblé fin 2026. Après avoir fait face à des défis antérieurs, Navigator CO₂ Ventures a redéposé une version simplifiée du Heartland Greenway en Iowa et en Illinois, se concentrant désormais sur les usines situées dans un rayon spécifique des servitudes existantes. Avec des coûts de capture moyens, cela laisse une marge substantielle au-dessus du crédit. Le nouveau crédit de carburant propre 45Z, en vigueur à partir de 2025, apporte une valeur supplémentaire pour chaque gramme de CO₂e/MJ inférieur à une valeur de référence. Étant donné que l'éthanol équipé de CSC présente de faibles intensités de cycle de vie, cela se traduit par un gain significatif par gallon.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des VE freinant la demande de carburants liquides | -0.80% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Empreinte hydrique resserrant les permis d'exploitation des usines | -0.40% | Midwest américain, Maharashtra en Inde | Court terme (≤ 2 ans) |

| Controverses sur les changements d'affectation des terres et réactions négatives des investisseurs ESG | -0.30% | Focalisation mondiale sur le Brésil et l'Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des VE Freinant la Demande de Carburants Liquides

En 2024, les ventes de véhicules électriques (VE) aux États-Unis ont augmenté de manière significative, captant une part substantielle du marché des véhicules légers. La Californie a imposé qu'une part considérable des ventes passe aux véhicules zéro émission d'ici 2026, visant à réduire annuellement la consommation d'essence d'ici 2030. Pendant ce temps, en Chine, 2025 a vu une hausse significative des ventes de véhicules électriques à batterie et de véhicules hybrides rechargeables, qui représentaient une part substantielle du marché des voitures particulières. Les régulateurs chinois prévoient que la demande d'essence atteindra son pic dans un avenir proche. L'Agence Internationale de l'Énergie (AIE) prévoit que d'ici 2030, un nombre substantiel de VE seront en circulation dans le monde, déplaçant un volume significatif d'essence, équivalent à une grande quantité d'éthanol à un taux de mélange donné. L'interdiction norvégienne des moteurs à combustion interne en 2025 a déjà entraîné une réduction de la demande annuelle d'éthanol. En réponse, les producteurs réorientent leur attention vers le carburant d'aviation durable (CAD), les solvants industriels et les applications à haute pureté. Cependant, ces nouveaux débouchés ne représentent actuellement qu'une faible part du volume existant, mettant en évidence un risque potentiel d'excédent structurel.

Examen de l'Empreinte Hydrique Resserrant les Permis d'Exploitation des Usines

Les usines d'éthanol modernes aux États-Unis consomment généralement une quantité significative d'eau pour chaque gallon d'éthanol produit. Cependant, avec des conditions de sécheresse affectant plusieurs États, les prélèvements d'eau sont désormais plafonnés. En 2025, le Nebraska a imposé des permis restreints à plusieurs installations, exigeant des reconversions coûteuses à décharge liquide nulle. Le Tribunal National Vert de l'Inde a imposé des évaluations d'impact environnemental complètes pour les nouvelles distilleries dans les régions à pénurie d'eau[2]. Cette décision a retardé plusieurs projets qui, collectivement, auraient produit un volume substantiel annuellement. L'installation de Bingham Lake de POET a réussi à réduire sa consommation d'eau. De plus, davantage de sites aux États-Unis sont prêts à mettre en œuvre cette technologie d'ici 2027. À São Paulo, une nouvelle réglementation impose un pourcentage élevé de recyclage de l'eau d'ici 2026. Cette exigence devrait légèrement augmenter les coûts régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade : La Pureté Pharmaceutique Commande une Prime alors que la Demande de Désinfectants Persiste

L'éthanol de grade pharmaceutique devrait croître à un TCAC de 6,12 % durant la période de prévision 2026-2031, dépassant le Marché de l'Alcool Éthylique au sens large. Cette croissance est largement attribuée à des spécifications accrues, notamment celles liées aux vaccins et à la demande de produits sans benzène. Bien que l'éthanol de grade carburant représentait 68,22 % du volume de 2025, sa croissance devrait ralentir en raison de l'adoption croissante des véhicules électriques (VE). L'éthanol de grade industriel bénéficie de la demande du secteur de la construction en Asie-Pacifique pour l'acétate d'éthyle. L'éthanol de grade alimentaire, avec sa présence notable sur le marché, bénéficie d'un prix premium grâce à sa traçabilité non-OGM. L'éthanol de grade laboratoire, bien que segment de niche, connaît une croissance alimentée par des investissements constants en recherche et développement biotechnologique aux États-Unis et en Europe.

Le marché de l'alcool éthylique de grade pharmaceutique est prêt pour une hausse significative d'ici 2031, tandis que les volumes de grade carburant devraient croître à un rythme plus modéré. Les producteurs premium capitalisent sur les normes de la Pharmacopée des États-Unis et les audits non-OGM. L'éthanol issu de la capture de carbone de LanzaJet, soulignant la demande croissante de matières premières ultra-bas-carbone, a obtenu un prix premium dans les contrats d'approvisionnement en parfums. De plus, les volumes de grade industriel augmentent, stimulés par le resserrement des plafonds de composés organiques volatils sur les marchés des peintures et revêtements en Chine et en Corée du Sud.

Par Secteur d'Utilisation Finale : Le Pivot des Cosmétiques vers l'Éthanol Bas-Carbone Redéfinit l'Approvisionnement

En 2025, les secteurs de l'automobile et du transport ont consommé 64,11 % de l'offre. Cependant, le secteur des cosmétiques et des soins personnels est sur la trajectoire de croissance la plus rapide, affichant un TCAC de 5,89 % durant la période de prévision 2026-2031, principalement porté par les formulations de parfums riches en éthanol. Le secteur de l'alimentation et des boissons a maintenu une part constante, soutenu par la croissance des spiritueux premium en Asie-Pacifique. Les applications pharmaceutiques, renforcées par les réserves du Stockpile National Stratégique des États-Unis, représentaient une part significative du marché. D'autres secteurs industriels, tels que les peintures, les adhésifs et les encres, représentaient également une part notable de la consommation, portés par une forte demande de solvants à haute teneur en solides dans le secteur de la construction en Asie-Pacifique.

Les projections indiquent que le secteur des cosmétiques captera une part encore plus grande du Marché de l'Alcool Éthylique d'ici 2031. Des marques de luxe telles que LVMH, Estée Lauder et Coty poussent pour que les intensités du cycle de vie tombent en dessous de seuils spécifiques, incitant les fournisseurs vers la capture et le stockage du carbone (CSC) et les solutions à base de gaz résiduels. Bien que la croissance de la demande du secteur automobile ralentisse en raison de l'essor des VE, les parcs de véhicules flexibles au Brésil et dans le Midwest américain génèrent encore des volumes substantiels. La premiumisation du whisky asiatique renforce la demande d'éthanol de grade alimentaire, les consommateurs étant prêts à payer davantage pour des spiritueux certifiés biologiques ou non-OGM. Dans le secteur pharmaceutique, les commandes de recharges de désinfectants restent robustes, garantissant que la capacité pour les produits de grade USP reste tendue jusqu'en 2027.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 33,36 % du volume mondial, soutenue par les mandats de la norme sur les carburants renouvelables. Les États-Unis, ancrant l'offre régionale, disposent d'une capacité de production robuste, avec de nombreuses usines visant à améliorer leurs marges grâce à l'adoption du CSC d'ici 2028. La réglementation fédérale canadienne sur les carburants propres, en vigueur en 2025, vise à stimuler les mélanges d'éthanol à l'échelle nationale, bien que les volumes actuels restent modestes. Le Mexique, en 2025, a plafonné l'éthanol dans l'essence, entraînant une demande d'importation soutenue en provenance des États-Unis.

La région Asie-Pacifique devrait croître à un TCAC de 6,51 % durant la période de prévision 2026-2031, avec sa Part du Marché de l'Alcool Éthylique appelée à s'élargir. Au cours de l'année d'approvisionnement 2024-2025, l'Inde a effectué des achats significatifs d'éthanol, atteignant un mélange notable et visant une augmentation nationale d'ici 2028. L'initiative E10 de la Chine, active dans plusieurs provinces, a consommé un grand volume d'éthanol de maïs en 2025, mais son expansion nationale dépend de la stabilisation des prix du maïs. La consommation de l'ASEAN, renforcée par les importations des voisins régionaux, a été portée par le gasohol dérivé du manioc thaïlandais et le nouveau mandat E10 des Philippines.

L'Amérique du Sud, en 2025, a bénéficié d'un coup de pouce significatif grâce à la production brésilienne et aux objectifs CBIO croissants de RenovaBio pour 2026. La logistique des sucreries vers les terminaux d'exportation côtiers, rationalisée par les pipelines de Raízen et Copersucar, améliore les opportunités d'arbitrage avec la norme californienne sur les carburants à faible teneur en carbone et les mandats de CAD européens. L'Europe, bien que représentant une part plus faible en 2025, a vu l'Allemagne et la France émerger comme marchés clés. Avec la RED III favorisant désormais l'éthanol cellulosique et à base de déchets, la demande évolue, notamment avec l'éligibilité au double comptage. Le Moyen-Orient et l'Afrique, la plus petite région, envisagent un potentiel dans des projets pilotes saoudiens exploitant les déchets de palmier dattier, suggérant de nouvelles possibilités de matières premières après 2028.

Paysage Concurrentiel

Le marché de l'alcool éthylique est très fragmenté, les principales entreprises équilibrant les avantages d'échelle avec les nuances régionales. Raízen, s'appuyant sur ses sucreries, affiche une capacité annuelle significative et exploite de nombreux points de vente au détail, fusionnant la culture de la canne avec la commercialisation des carburants. POET, leader sur le marché américain, dispose d'une capacité substantielle sur ses sites et investit dans la reconversion de son usine cellulosique d'Emmetsburg en installation de CAD, dont le lancement est prévu en 2028. ADM augmente sa capacité de CSC à Decatur, tirant parti des crédits 45Q et monétisant le CO₂ capturé via des contrats pour les boissons et les serres.

À mesure que la technologie progresse, la différenciation repose de plus en plus sur les scores d'intensité carbone. Summit Carbon Solutions, avec son pipeline reliant les usines du Midwest, est prêt à débloquer des crédits LCFS et 45Z premium à partir de 2026. Les modules de fermentation gazeuse de LanzaTech et les unités de capture directe de l'air modulaires de Carbon Clean visent à produire de l'éthanol à intensité carbone négative d'ici 2029, ciblant des marchés lucratifs dans les cosmétiques de luxe et l'aviation. Au Brésil, Copersucar et Raízen envisagent des unités éthanol-vers-carburéacteur, capitalisant sur l'énergie abondante de la bagasse et accumulant des primes CBIO. Thai Bioethanol et Ubon Bio Ethanol développent leur capacité de manioc pour répondre aux mandats de l'ASEAN et servir le marché des solvants au Japon, tandis que Wilmar International affiche une présence régionale plus large. Les dépôts de brevets pour 2024-2025 mettent en évidence un changement de la recherche vers l'efficacité et la décarbonisation, mettant en lumière l'hydrolyse enzymatique, la distillation membranaire et le CSC intégré.

Leaders du Secteur de l'Alcool Éthylique (Éthanol)

ADM

POET, LLC

Green Plains Inc.

Raízen

Valero Energy Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : L'Inde a lancé sa première usine d'éthanol à base de bambou en Assam. L'installation sera établie à proximité de l'usine de bioéthanol d'une valeur de 5 000 crores INR (580 millions USD), produisant de l'éthanol à partir de bambou vert dans un processus zéro déchet.

- Février 2025 : Gevo, Inc. a finalisé l'acquisition pour 210 millions USD de l'usine d'éthanol et des actifs de capture de carbone de Red Trail Energy dans le Dakota du Nord. L'installation, rebaptisée

Net-Zero North,

renforce la capacité de l'entreprise en matières premières pour le carburant d'aviation durable grâce aux infrastructures existantes et à la technologie de capture de carbone.

Portée du Rapport sur le Marché Mondial de l'Alcool Éthylique (Éthanol)

L'alcool éthylique (éthanol) est un liquide clair et transparent largement utilisé comme carburant et dans les boissons alcoolisées telles que la bière, le vin ou le brandy. Les boissons alcoolisées, comme la bière, les spiritueux, le vin, etc., sont diluées avec de l'éthanol. Il s'agit d'un traitement topique pour prévenir les infections cutanées, utilisé dans les préparations pharmaceutiques, les cosmétiques et les parfums.

Le marché de l'alcool éthylique (éthanol) est segmenté par grade, par secteur d'utilisation finale et par géographie. Par grade, le marché est segmenté en grade alimentaire, grade industriel, grade pharmaceutique et grades laboratoire. Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, alimentation et boissons, produits pharmaceutiques, cosmétiques et soins personnels, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour l'alcool éthylique dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Grade Carburant |

| Grade Industriel |

| Grade Alimentaire |

| Grade Pharmaceutique |

| Grade Laboratoire |

| Automobile et Transport |

| Alimentation et Boissons |

| Produits Pharmaceutiques |

| Cosmétiques et Soins Personnels |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Grade | Grade Carburant | |

| Grade Industriel | ||

| Grade Alimentaire | ||

| Grade Pharmaceutique | ||

| Grade Laboratoire | ||

| Par Secteur d'Utilisation Finale | Automobile et Transport | |

| Alimentation et Boissons | ||

| Produits Pharmaceutiques | ||

| Cosmétiques et Soins Personnels | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché de l'Alcool Éthylique en 2026 ?

La taille du marché de l'alcool éthylique s'établit à 113,98 milliards de litres en 2026, et il est prévu qu'il atteigne 148,40 milliards de litres d'ici 2031 à un TCAC de 5,42 %.

Quel grade connaît la croissance la plus rapide d'ici 2031 ?

L'éthanol de grade pharmaceutique se développe à un TCAC de 6,12 % alors que les exigences de conformité sans benzène et à la Pharmacopée des États-Unis resserrent les spécifications du secteur de la santé.

Pourquoi le CSC est-il important pour les usines d'éthanol ?

Les gaz d'échappement de fermentation sont presque du CO₂ pur, rendant la capture peu coûteuse ; les crédits américains 45Q et 45Z représentent ensemble environ 1,00 USD par gallon de valeur supplémentaire.

Comment l'adoption des VE affectera-t-elle la demande d'éthanol ?

La croissance des VE réduit les volumes d'essence, entraînant une réduction projetée de 23 milliards de litres de la demande d'éthanol mélangé d'ici 2030, à moins que le CAD et les usages industriels ne croissent plus rapidement.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC de 6,51 %, portée par l'objectif de mélange à 20 % de l'Inde et les programmes de gasohol en expansion de l'ASEAN.

Quel changement stratégique les producteurs opèrent-ils ?

Les entreprises leaders se tournent vers la production de CAD éthanol-vers-carburéacteur, les volumes de grade pharmaceutique et l'accumulation de crédits carbone via le CSC pour compenser le ralentissement de la croissance des mélanges de carburants.

Dernière mise à jour de la page le: