Taille et part du marché de l'éthylbenzène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

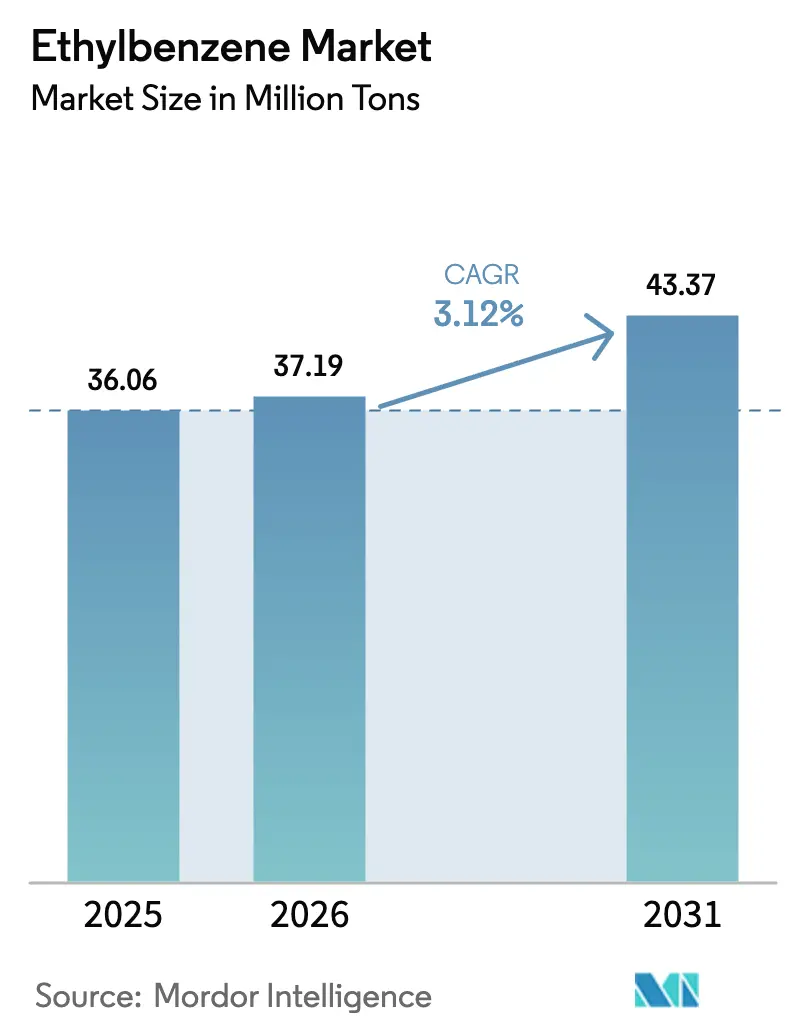

| Volume du Marché (2026) | 37.19 Millions de tonnes |

| Volume du Marché (2031) | 43.37 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éthylbenzène par Mordor Intelligence

La taille du marché de l'éthylbenzène est projetée à 36,06 millions de tonnes en 2025, 37,19 millions de tonnes en 2026, et devrait atteindre 43,37 millions de tonnes d'ici 2031, avec un CAGR de 3,12 % de 2026 à 2031. Des ajouts de capacité robustes au sein de pôles intégrés raffinerie-pétrochimie en Asie-Pacifique, notamment en Chine et en Inde, soutiennent cette expansion régulière, même si les installations historiques d'Amérique du Nord et d'Europe font face à une compression des marges et à une hausse des coûts réglementaires. Des charges d'éthane à faible coût et des naphtas avantageux permettent aux grands acteurs régionaux de faire fonctionner leurs vapocraqueurs à des taux compétitifs, évincant les producteurs indépendants à coût élevé. L'appétit du secteur de l'emballage pour le polystyrène et l'ABS continue de tirer des volumes supplémentaires, tandis que l'allègement des véhicules automobiles maintient la demande en ABS (Acrylonitrile Butadiène Styrène) et en SBR (Caoutchouc Styrène-Butadiène) résiliente. La volatilité persistante des prix du benzène et du pétrole brut contraint toutefois les producteurs à optimiser étroitement leurs taux d'exploitation, et le renforcement des normes d'émission de COV (Composés Organiques Volatils) aux États-Unis et en Europe fait grimper les dépenses de conformité de 10 à 15 % en moyenne.

Principaux enseignements du rapport

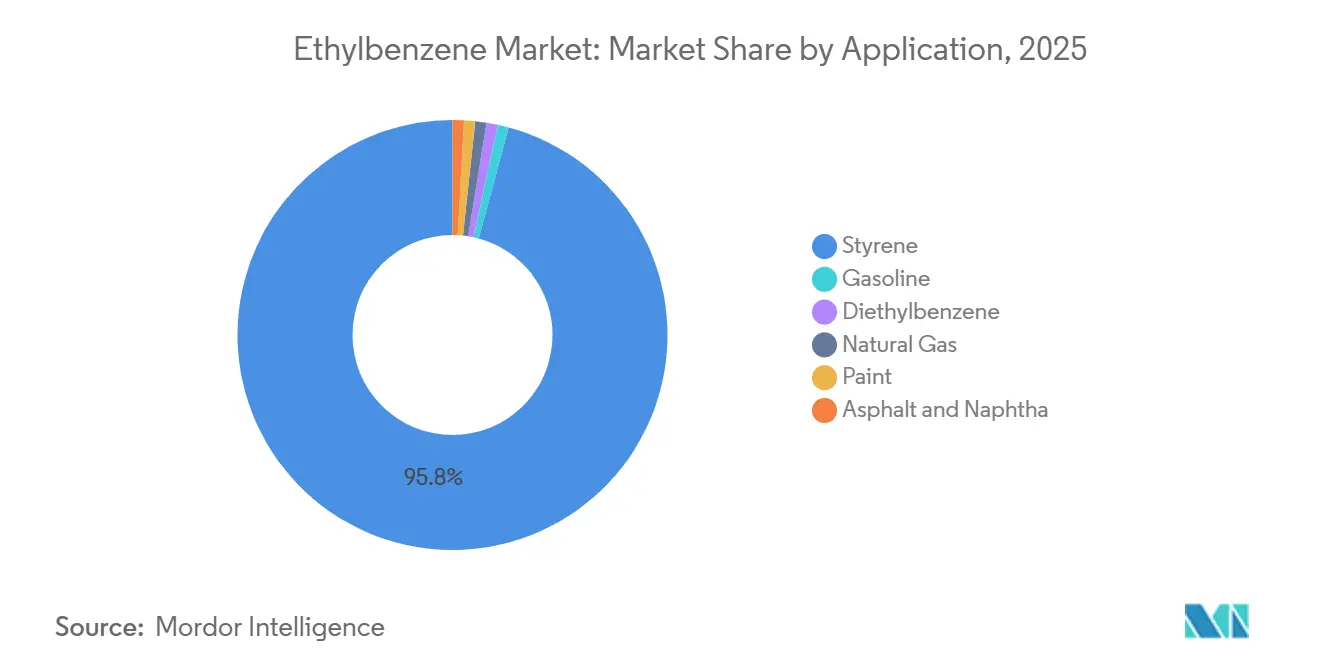

- Par application, le styrène détenait la plus grande part de 95,78 % en 2025, et cette part devrait augmenter avec un CAGR de 3,15 % durant la période de prévision (2026-2031).

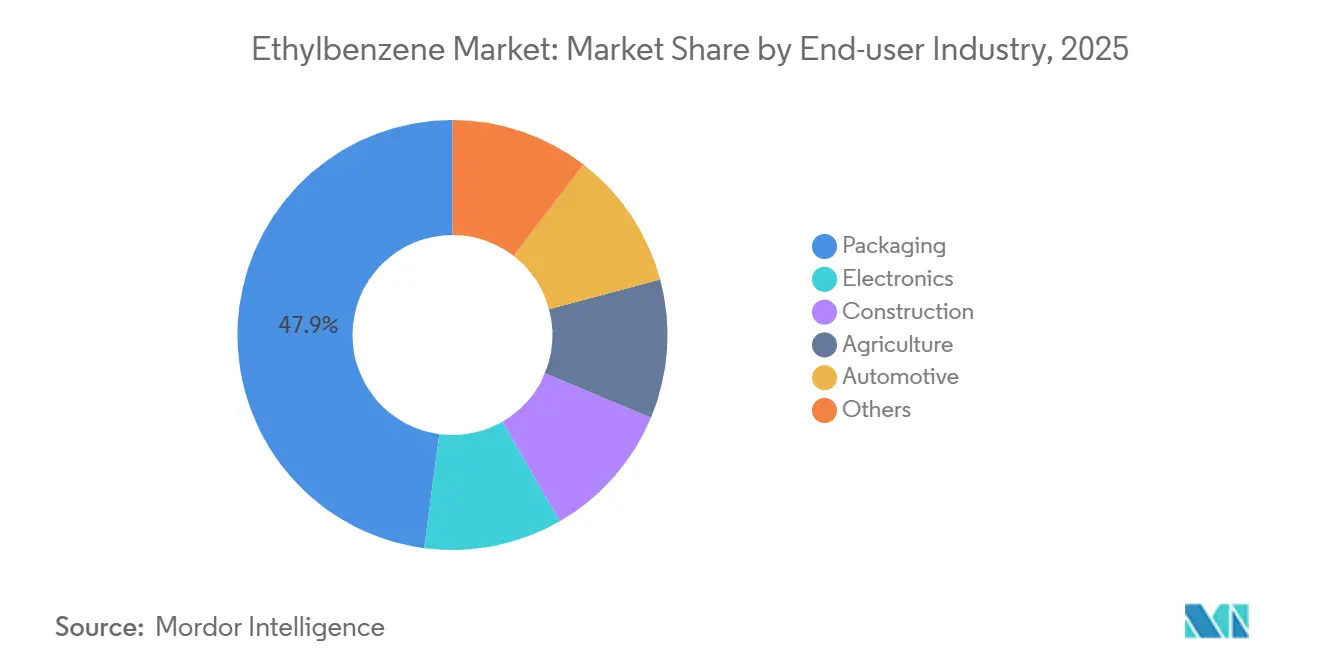

- Par secteur d'utilisation finale, l'emballage détenait une part de 47,90 % en 2025, et cette part devrait augmenter avec un CAGR de 3,63 % durant la période de prévision (2026-2031).

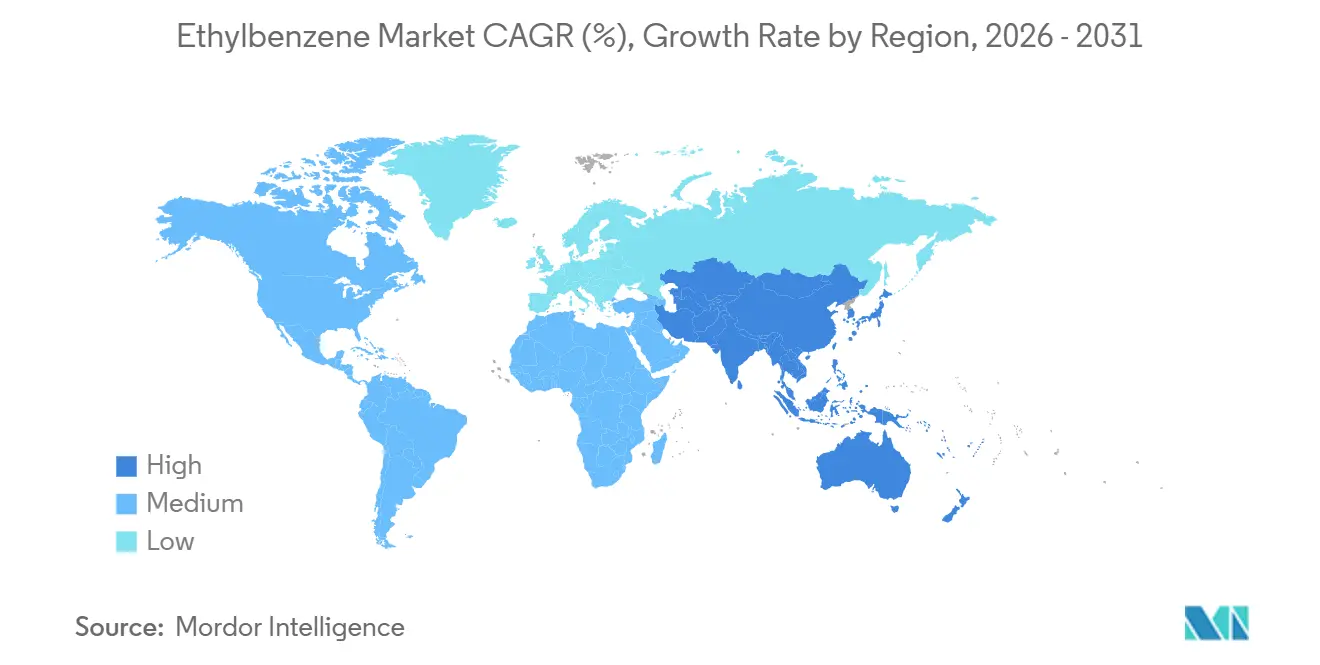

- Par géographie, l'Asie-Pacifique détenait une part de 57,03 % en 2025, et la part de la région devrait augmenter avec un CAGR de 3,65 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'éthylbenzène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de matériaux ABS et SBR à base de styrène | +1.2% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Consommation croissante dans le mélange d'essence (améliorateur d'indice d'octane) | +0.3% | Amérique du Nord, Europe, certains marchés du Moyen-Orient | Court terme (≤ 2 ans) |

| Ajouts de capacité dans les installations asiatiques d'éthylbenzène de production dédiée | +1.0% | Cœur de l'Asie-Pacifique (Chine, Inde, Thaïlande), débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Reprise du secteur de la construction stimulant la demande en résines UPR | +0.4% | Asie-Pacifique, Moyen-Orient, certains corridors d'infrastructure en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption de filières bio-éthylène pour l'éthylbenzène bas carbone | +0.2% | Europe, Amérique du Nord (phase pilote/début de commercialisation) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matériaux ABS et SBR à base de styrène

L'allègement des véhicules automobiles et les pièces pour véhicules électriques stimulent les enlèvements d'ABS, et la Chine seule ajoute plus de 2,1 millions de tonnes par an de capacité ABS en deux ans malgré des taux d'utilisation proches de 55 %[1]Z. Chen et al., "La croissance automobile stimule la capacité ABS," Sina Finance, sina.com.cn. Les besoins en emballage pour le polystyrène et l'ABS ont augmenté tout au long de 2025, le commerce électronique ayant stimulé la demande de boîtes et de plateaux résistants aux chocs et légers, bien que la concurrence des exportations chinoises ait comprimé les marges des transformateurs en Amérique du Nord et en Europe. La demande de SBR liée aux pneumatiques de remplacement est restée ferme, soutenue par un kilométrage parcouru soutenu. La consommation mondiale de benzène a dépassé 25 millions de tonnes en 2025, et environ 48 % de ce volume est entré dans la filière éthylbenzène, soulignant le rôle d'ancrage du dérivé dans la chaîne aromatique plus large. La rentabilité se déplace vers les acteurs pleinement intégrés qui possèdent à la fois des flux de benzène et d'éthylène, laissant les producteurs de styrène indépendants vulnérables aux fermetures, comme en témoignent plusieurs fermetures en Europe occidentale.

Consommation croissante dans le mélange d'essence (améliorateur d'indice d'octane)

L'éthylbenzène offre un indice d'octane recherche élevé, aidant les raffineurs à atteindre les spécifications lorsque le benzène est compétitif en termes de coût par rapport au réformat. L'Agence de protection de l'environnement des États-Unis plafonne la teneur moyenne en benzène dans l'essence finie à 0,62 % vol. en vertu du 40 CFR Partie 1090, limitant indirectement l'inclusion d'éthylbenzène lorsque les prix du benzène comme charge augmentent fortement[2]"Benzène - Opérations sur les déchets NESHAP," Agence de protection de l'environnement des États-Unis, epa.gov. L'analyse ASTM D5580 permet aux mélangeurs de suivre précisément l'éthylbenzène et d'ajuster la composition aromatique en temps réel. La demande nord-américaine baisse pendant les mois d'hiver lorsque le butane et les composants à haute pression de vapeur Reid réintègrent le pool, mais la consommation de fin 2025 s'est maintenue car les aromatiques ont compensé la naphta légère à faible indice d'octane dans les cargaisons d'exportation. Lorsque le benzène se négocie au-dessus du réformat, les raffineurs se tournent vers le toluène ou le xylène, plafonnant la demande d'éthylbenzène.

Ajouts de capacité dans les installations asiatiques d'éthylbenzène de production dédiée

La Chine mettra en service 9,11 millions de tonnes par an de nouvelle capacité nominale en éthylène en 2026, ancrée par les coentreprises BASF Zhanjiang, Fujian Zhongsha Gulei et Saudi Aramco, chacune intégrant des actifs aval en éthylbenzène. BPCL en Inde construit un vapocraqueur de 6 milliards USD à Bina, visant 1,2 million de tonnes par an d'éthylène d'ici mai 2028 pour s'intégrer en amont dans le styrène et les polymères. SIBUR en Russie a mis en service une unité d'éthylbenzène de 350 000 tonnes par an en janvier 2025, acheminant le produit vers l'est après que Sinopec a acquis une participation de 8,5 %. PTT GC en Thaïlande a porté ses volumes de charge d'éthane à 1,9 million de tonnes en 2026 et prévoit des importations d'éthane américain pour sécuriser des avantages de coût à long terme. Ces investissements concentrent les nouvelles capacités dans des régions à faible coût, comprimant les installations européennes et nord-asiatiques à coût élevé.

Reprise du secteur de la construction stimulant la demande en résines UPR

La demande de résines polyester insaturées (UPR) s'est affaiblie en 2025. L'Amérique du Nord a reculé de 5 à 8 % d'une année sur l'autre, tandis que l'Europe a chuté de 10 %, mais les pipelines d'infrastructure asiatiques et moyen-orientaux signalent une reprise progressive. Les producteurs chinois ont exploité leurs installations UPR à 29-37 % au quatrième trimestre 2025, exportant les surplus pour capter des marges à l'étranger. La baisse des prix du styrène comme charge, dans un contexte de surabondance et de stocks portuaires élevés, a réduit les coûts des intrants de résine, mais les transformateurs en aval ont lutté contre des écarts étroits. Les dépenses d'infrastructure pour les pales d'éoliennes, les canalisations d'eau et la rénovation des bâtiments en Inde, en Indonésie et en Arabie Saoudite sont prêtes à stimuler les volumes d'UPR jusqu'en 2027.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes strictes d'émission de COV et de dérivés du benzène | -0.6% | Mondial, avec une pression aiguë en Amérique du Nord, en Europe et dans certaines juridictions d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des charges dérivées du pétrole brut | -0.5% | Mondial, avec la plus forte exposition en Europe et en Asie du Nord-Est dépendantes du naphta | Court terme (≤ 2 ans) |

| Réduction du pool de xylènes mixtes à mesure que les raffineurs améliorent l'essence | -0.3% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes strictes d'émission de COV et de dérivés du benzène

L'OSHA a proposé des révisions de la norme sur le benzène en juillet 2025, visant à moderniser le langage relatif aux respirateurs sans assouplir les limites d'exposition ; les commentaires publics se clôturent en novembre 2025. L'EPA, quant à elle, applique la surveillance du benzène en clôture de site en vertu du NESHAP Sous-partie FF, imposant des pénalités de plusieurs millions de dollars et exigeant des plans correctifs lorsque les relevés dépassent les niveaux d'action. Un règlement de 2024 a coûté à une raffinerie américaine 19 millions USD plus 150 millions USD en équipements de contrôle, éliminant 219 tonnes par an de COV. En Corée du Sud, l'éthylbenzène figurait parmi les quatre principaux COV identifiés pour un contrôle prioritaire sur les sites de résines synthétiques, intensifiant le contrôle réglementaire. Ces règles accélèrent la fermeture des anciens vapocraqueurs européens et incitent à la récupération en circuit fermé, mais elles ajoutent une pression en capital à des marges déjà minces dans les régions importatrices nettes.

Volatilité des prix des charges dérivées du pétrole brut

Le benzène a oscillé entre 650 USD/tonne et 1 005 USD/tonne au quatrième trimestre 2025, suivant le pétrole brut qui est passé de 66 USD/baril à 75 USD/baril en début d'année. Les tensions entre la Russie et le Moyen-Orient en mars 2026 ont perturbé le trafic dans le détroit d'Ormuz, déclenchant des cas de force majeure dans plusieurs vapocraqueurs asiatiques et faisant monter les primes au comptant du benzène. Les producteurs européens et coréens à base de naphta ont subi des pénalités de coût de trésorerie de 300 à 500 USD/tonne d'éthylène par rapport aux vapocraqueurs d'éthane américains, entraînant des fermetures comme celle de l'unité de Gravenchon d'ExxonMobil en avril 2024. L'exposition au marché au comptant augmente lorsque les écarts sur les dérivés se réduisent, comprimant les marges éthylbenzène-styrène et incitant à des réductions des taux d'exploitation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la dominance du styrène ancre la demande en charge

Le styrène détenait 95,78 % de part du marché de l'éthylbenzène en 2025 et progressera à un CAGR de 3,15 % jusqu'en 2031, porté par la consommation en aval de polystyrène, d'ABS et de SBR. La croissance de la capacité nominale en styrène en Chine amplifie les surplus régionaux et comprime les écarts. La consolidation des vapocraqueurs de Chiba au Japon fermera un volume significatif d'éthylène d'ici 2027, réduisant la demande intérieure en éthylbenzène. Le mélange d'essence, le diéthylbenzène et les débouchés en solvants de spécialité restent des niches, absorbant moins de 2 % combinés. Les écarts étroits benzène-styrène en Europe au troisième trimestre 2024 ont poussé plusieurs unités indépendantes vers le seuil de rentabilité, renforçant le virage stratégique vers les complexes intégrés raffinerie-vapocraqueur.

Les effets de second ordre soulignent la préférence pour les catalyseurs : la filière zéolithe Badger EBMax produit désormais plus de la moitié des volumes mondiaux car son rapport benzène/éthylène de 2,5 à 4,0 réduit le recyclage et les coûts énergétiques. Les considérations de durabilité poussent les producteurs à tester des flux de bio-éthylène, mais les tonnages limités retardent l'impact commercial avant 2030.

Par secteur d'utilisation finale : l'emballage mène la trajectoire de croissance

L'emballage a consommé 47,90 % de la demande de 2025 et suit un CAGR de 3,63 % jusqu'en 2031, ajoutant près de 3,5 millions de tonnes de demande supplémentaire sur le marché de l'éthylbenzène. Les expéditions de commerce électronique et les biens de consommation durables favorisent le polystyrène et l'ABS pour leur rapport résistance/poids, tandis que les réglementations sur le contact alimentaire stimulent l'adoption de styréniquesd haute pureté. Les lignes automobiles, bien que se modérant en Amérique du Nord et en Europe, s'appuient sur l'ABS pour les tableaux de bord et le SBR pour les pneumatiques ; les plateformes de véhicules électriques accentuent davantage l'utilisation des plastiques légers. La construction reste cyclique : la faiblesse des permis de construire dans les économies de l'OCDE déprime les résines UPR, mais l'infrastructure moyen-orientale génère des hausses localisées. L'électronique reste stable, captant la demande pour les boîtiers d'appareils électroménagers et l'isolation. Les applications agricoles détiennent une part marginale mais bénéficient d'initiatives de revêtements de spécialité.

Géographiquement, les transformateurs d'Asie-Pacifique dominent la croissance de l'emballage, tirant parti de leur échelle et des incitations gouvernementales. Les transformateurs nord-américains font face à une compression des marges due aux exportations chinoises bon marché malgré des avantages en matière de charges. Les avancées en matière de recyclabilité, les initiatives de recyclage mécanique et avancé devraient améliorer l'acceptation du polystyrène, mais la demande en matière vierge reste le principal moteur jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique a représenté 57,03 % du volume de 2025 et est en voie d'atteindre un CAGR de 3,65 % jusqu'en 2031, maintenant la région au centre du marché de l'éthylbenzène. D'importantes expansions en éthylène, telles que BASF Zhanjiang et Fujian Zhongsha Gulei, intègrent des chaînes styréniques intégrées, assurant l'autosuffisance en benzène et en éthylbenzène. Le vapocraqueur BPCL Bina en Inde et le vapocraqueur d'éthane de Nayara Energy à Vadinar, évalués à 8 milliards USD, visent à réduire la facture d'importation de produits pétrochimiques du pays de 45 % et à créer une sécurité d'approvisionnement intérieure en éthylbenzène. Les acteurs d'Asie du Sud-Est comme PTT GC renforcent leur compétitivité en important de l'éthane américain et en évitant les grands arrêts techniques jusqu'en 2026, maintenant des exportations régulières.

L'Amérique du Nord tire parti de l'éthane de schiste pour bénéficier des coûts de trésorerie les plus bas au monde, mais le déclin structurel de la demande d'essence plafonne la croissance du benzène dérivé du réformat. La fermeture de l'unité de styrène de 260 000 tonnes par an de Lake Charles par Westlake en décembre 2025 illustre comment même les producteurs avantagés en matière de charges quittent le marché lorsque la surabondance mondiale érode les écarts. Dow, ExxonMobil et Chevron Phillips ont néanmoins ajouté des capacités supplémentaires en janvier 2026, pariant sur une reprise cyclique et un arbitrage à l'exportation. La part de marché à long terme de l'éthylbenzène dans la région devrait rester autour de 18-20 % à mesure que l'offre se resserre ailleurs.

L'Europe est le maillon faible, frappée par des coûts énergétiques élevés et l'exposition au SEQE de l'UE. Versalis, ExxonMobil, SABIC et INEOS ont retiré plus de 200 000 tonnes par an de capacité combinée de vapocraqueur entre 2024 et 2025. Les taxes carbone aux frontières et le GNL coûteux compromettent les marges du naphta, accélérant le passage aux filières de spécialité ou circulaires. Les complexes du Moyen-Orient restent rentables grâce à l'éthane à faible coût ; l'expansion financée de Tasnee ajoutera 3,3 millions de tonnes par an de produits d'ici le quatrième trimestre 2030, acheminant le surplus de styrène vers les marchés asiatiques. L'Afrique et l'Amérique du Sud restent petites mais stratégiques : le projet de styrène de 300 000 tonnes par an d'Égypte à Alexandrie comble un déficit régional d'ici 2030, et le pacte à long terme de charge Braskem-Petrobras au Brésil augmente la part de l'éthane, soutenant la demande supplémentaire en éthylbenzène.

Paysage concurrentiel

Le marché de l'éthylbenzène est modérément consolidé. La pression concurrentielle contraint les producteurs de styrène indépendants européens et coréens à reconvertir leurs installations en acryliques, en composés ABS ou à fermer complètement. Les signes de consolidation incluent l'exploitation conjointe du vapocraqueur Idemitsu-Mitsui à Chiba d'ici 2027. Parallèlement, la durabilité oriente les capitaux vers des projets de bio-éthylène : le projet Path2Zero de Dow vise à décarboner 20 % de son volume mondial d'éthylène d'ici 2030, fournissant des barils bas carbone pouvant bénéficier de contrats à prime verte tout au long de la chaîne styréniqueque.

Leaders du secteur de l'éthylbenzène

INEOS

LyondellBasell Industries Holdings B.V.

Chevron Phillips Chemical Company LLC

Westlake Corporation

SIBUR Holding PJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Kuwait Styrene Company (TKSC), un producteur de monomère de styrène (SM), a invoqué la force majeure (FM) dans son installation éthylbenzène-monomère de styrène (EBSM) à Al Ahmadi, au Koweït.

- Avril 2025 : Clariant a annoncé le lancement de StyroMax UL-100, un catalyseur de déshydrogénation de l'éthylbenzène, conçu pour faciliter les opérations à ultra-faible rapport vapeur/huile dans les installations de styrène pour des recharges directes dans les unités existantes.

Périmètre du rapport mondial sur le marché de l'éthylbenzène

L'éthylbenzène est un liquide clair et inflammable dont l'odeur est similaire à celle de l'essence. Il est fabriqué commercialement par une réaction catalysée de l'éthylène et du benzène à environ 40 bar et à des températures d'environ 250 °C. L'éthylbenzène est exclusivement utilisé comme matière première pour produire des monomères de styrène. Il trouve ses principales applications dans les secteurs de la construction, de l'emballage et de l'électronique.

Le marché de l'éthylbenzène est segmenté par application, par secteur d'utilisation finale et par géographie. Par application, le marché est segmenté en styrène, essence, diéthylbenzène, gaz naturel, peinture, asphalte et naphta. Par secteur d'utilisation finale, le marché est segmenté en emballage, électronique, construction, agriculture, automobile et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'éthylbenzène dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Styrène | Polystyrène |

| Acrylonitrile-Butadiène-Styrène | |

| Résines Styrène-Acrylonitrile | |

| Élastomères et latex Styrène-Butadiène | |

| Résines polyester insaturées | |

| Essence | |

| Diéthylbenzène | |

| Gaz naturel | |

| Peinture | |

| Asphalte et naphta |

| Emballage |

| Électronique |

| Construction |

| Agriculture |

| Automobile |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Styrène | Polystyrène |

| Acrylonitrile-Butadiène-Styrène | ||

| Résines Styrène-Acrylonitrile | ||

| Élastomères et latex Styrène-Butadiène | ||

| Résines polyester insaturées | ||

| Essence | ||

| Diéthylbenzène | ||

| Gaz naturel | ||

| Peinture | ||

| Asphalte et naphta | ||

| Par secteur d'utilisation finale | Emballage | |

| Électronique | ||

| Construction | ||

| Agriculture | ||

| Automobile | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale en éthylbenzène d'ici 2031 ?

La consommation devrait atteindre 43,37 millions de tonnes en 2031, contre 37,19 millions de tonnes en 2026, soutenue par un CAGR de 3,12 %.

Quels sont les moteurs de la plus forte croissance des utilisations finales des dérivés de l'éthylbenzène ?

L'emballage, notamment le polystyrène et l'ABS utilisés dans le commerce électronique et les applications alimentaires, croît à un CAGR de 3,63 % jusqu'en 2031.

Comment les réglementations sur les COV affectent-elles les producteurs ?

Des limites plus strictes sur le benzène et les COV aux États-Unis et en Europe augmentent les coûts de conformité d'environ 10 à 15 %, accélérant les fermetures d'installations dans les régions à coût élevé.

Les filières biosourcées constituent-elles une option d'approvisionnement à court terme ?

Les projets pilotes sont prometteurs, mais le bio-éthylène commercial n'affectera pas matériellement les équilibres de charge avant 2029.

Dernière mise à jour de la page le: