Taille et part du marché EPA et DHA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

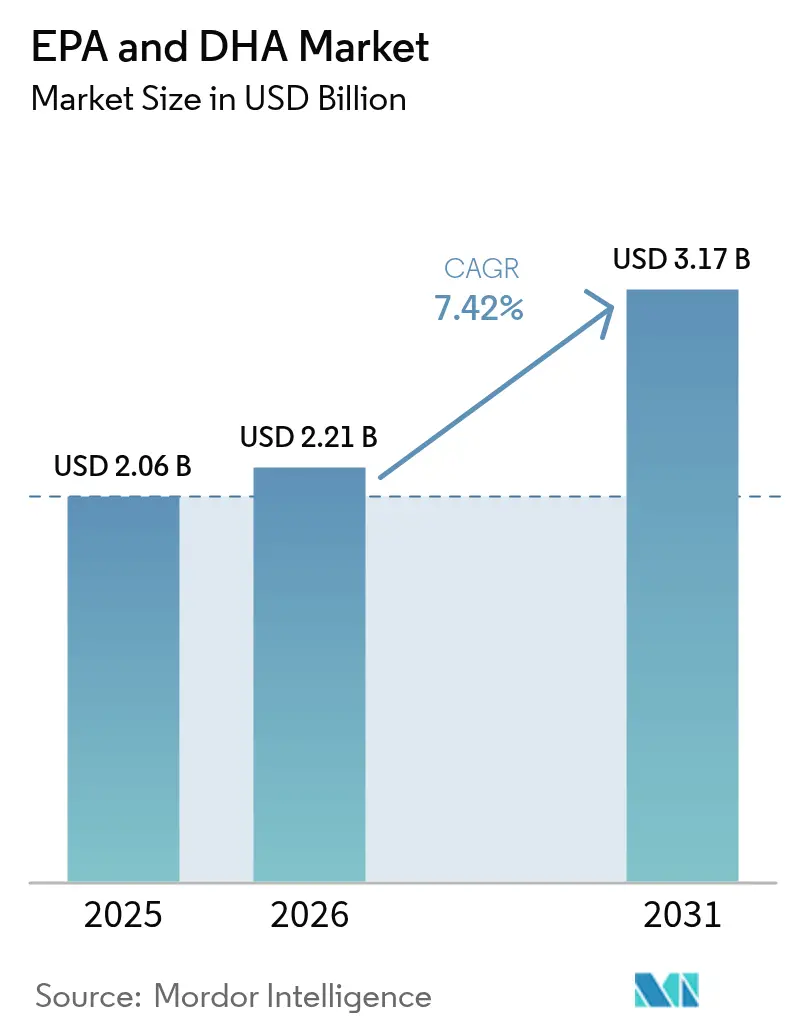

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 3.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché EPA et DHA par Mordor Intelligence

La taille du marché EPA et DHA en 2026 est estimée à 2,21 milliards USD, en hausse par rapport à la valeur de 2025 de 2,06 milliards USD, avec des projections pour 2031 indiquant 3,17 milliards USD, croissant à un TCAC de 7,42 % sur la période 2026-2031. Des preuves cliniques solides, des cadres réglementaires favorables et le développement à grande échelle de la production à base d'algues stimulent le marché EPA et DHA. L'adoption rapide des prescriptions à la suite de l'essai sur les résultats cardiovasculaires REDUCE-IT, associée à des contrôles d'oxydation en temps réel qui prolongent la durée de conservation, soutient la croissance du marché. L'Amérique du Nord continue de dominer grâce à des politiques robustes de remboursement des soins de santé, tandis que la région Asie-Pacifique bénéficie d'approbations réglementaires rapides et d'une sensibilisation croissante à la santé. La diversification des sources de matières premières vers les algues réduit la dépendance aux quotas d'anchois péruviens, atténuant la volatilité de l'approvisionnement, tandis que les certifications de qualité renforcent la confiance des consommateurs. Les investissements continus dans la culture durable des algues et l'innovation des procédés devraient améliorer l'efficacité des coûts et soutenir l'expansion à long terme du marché.

Principaux enseignements du rapport

- Par source, l'huile de poisson représentait 60,92 % de la part de marché EPA et DHA en 2025, tandis que l'huile d'algues devrait progresser à un TCAC de 8,63 % jusqu'en 2031.

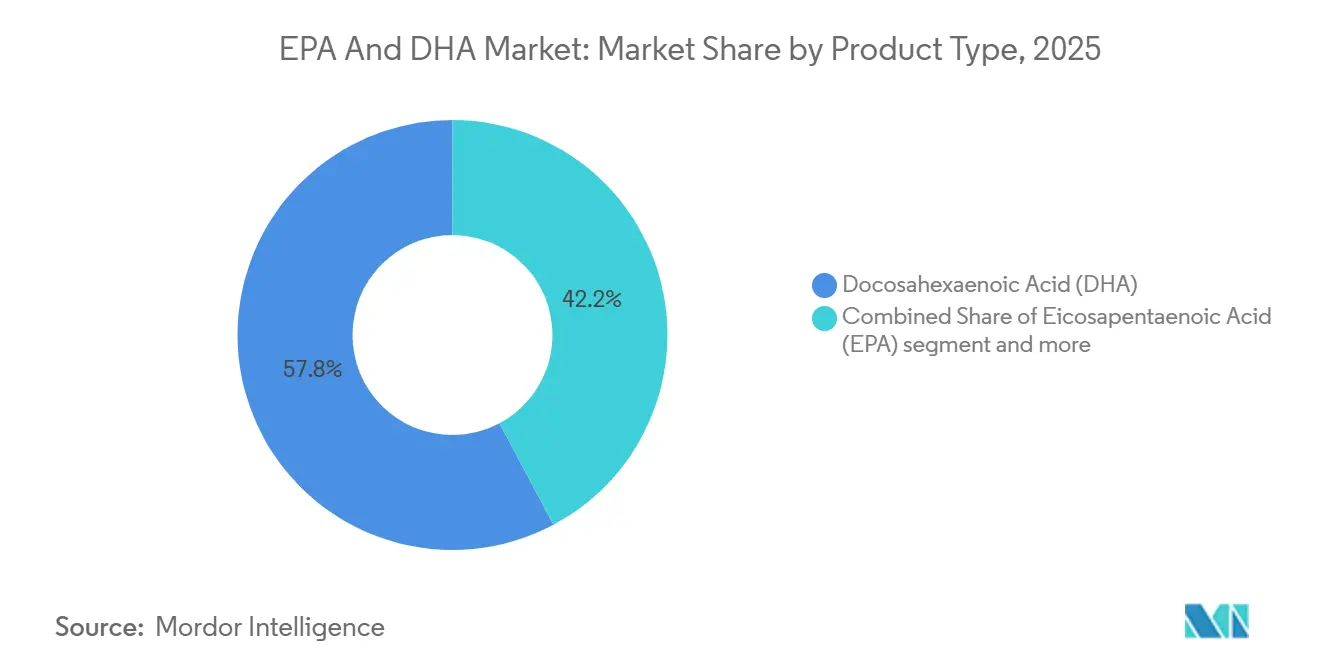

- Par type de produit, le DHA a capturé 57,78 % de la taille du marché EPA et DHA en 2025, tandis que l'EPA devrait afficher le taux de croissance le plus rapide de 7,86 % de 2025 à 2031.

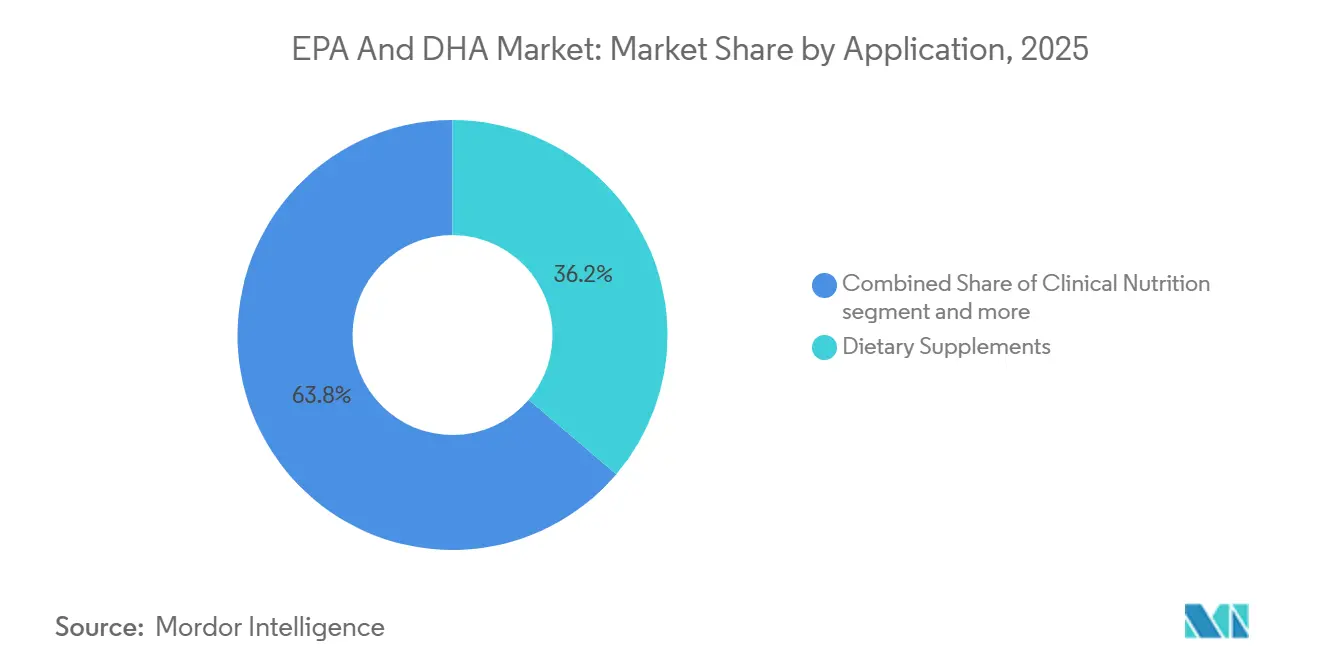

- Par application, les compléments alimentaires ont dominé avec une part de revenus de 36,21 % en 2025 ; la nutrition clinique et les aliments médicaux devraient se développer à un TCAC de 8,72 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 40,88 % de la part de marché EPA et DHA en 2025, et l'Asie-Pacifique est positionnée pour le TCAC le plus rapide de 8,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial EPA et DHA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Preuves cliniques pour l'EPA à haute dose | +1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption de concentrés de pureté supérieure à 90 % | +1.2% | Amérique du Nord et Europe, APAC | Court terme (≤ 2 ans) |

| Demande végane stimulant le DHA d'algues | +0.8% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Gains réglementaires et de certification | +1.1% | Amérique du Nord et Europe, APAC | Moyen terme (2-4 ans) |

| Directives prénatales sur le DHA | +0.9% | APAC principal, MEA, LATAM | Long terme (≥ 4 ans) |

| Surveillance de l'oxydation en temps réel | +1.0% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Preuves cliniques pour l'EPA à haute dose

Les résultats de l'essai phare REDUCE-IT, qui a mis en évidence une réduction de 25 % des événements cardiovasculaires indésirables majeurs avec l'icosapent éthyl, ont conduit à des changements significatifs dans les directives mondiales de pratique clinique et les approbations réglementaires. À la suite de ces résultats, la FDA a approuvé des formulations d'EPA à haute dose visant à réduire les risques cardiovasculaires chez les patients présentant des triglycérides élevés [1]Source : U.S. Food and Drug Administration, "Inventaire des avis GRAS," fda.gov . Cette décision a donné naissance à une nouvelle catégorie de médicaments sur ordonnance, avec des projections dépassant 4 milliards USD d'ici 2030. Notamment, une analyse de sous-groupe asiatique issue de REDUCE-IT a révélé un bénéfice encore plus prononcé (HR 0,72) que dans la population globale. Cette observation a stimulé les soumissions réglementaires sur les marchés APAC, notamment compte tenu du fardeau croissant des maladies cardiovasculaires dans la région. Le mécanisme distinct de l'EPA, par opposition aux formulations combinées EPA/DHA, a conduit les entreprises pharmaceutiques à reformuler leurs produits. Ce changement a entraîné des primes dans la chaîne d'approvisionnement pour les concentrés d'EPA de haute pureté. Au-delà des prescriptions, les entreprises nutraceutiques capitalisent sur les données REDUCE-IT pour des allégations de structure-fonction. Cependant, les organismes de réglementation restent vigilants, traçant des lignes claires entre les usages thérapeutiques et les compléments alimentaires. L'effet d'entraînement de ces preuves a atteint les directives des sociétés médicales. L'Association américaine du cœur et la Société européenne de cardiologie ont toutes deux intégré des recommandations sur les oméga-3, influençant les protocoles de nutrition clinique.

Adoption de concentrés de pureté supérieure à 90 %

Les concentrés d'oméga-3 de qualité pharmaceutique, affichant une pureté supérieure à 90 %, sont devenus des éléments incontournables des formulations sur ordonnance. Ce changement est largement dû à leur biodisponibilité améliorée et à la facilité de compliance qui en résulte pour les patients. La plateforme K85EE de BASF en est un exemple emblématique. Elle présente 800-880 mg/g d'esters éthyliques d'oméga-3 totaux, avec une teneur en EPA allant de 430 à 495 mg/g, illustrant le savoir-faire technique qui propulse ces applications sur ordonnance. La transition d'une huile de poisson brute à 30-40 % vers des concentrés à plus de 90 % exige des technologies de pointe en distillation moléculaire et en séparation chromatographique [2]Source : BASF, "K85EE Omega-3-Acid Ethyl Esters," basf.com. Ces avancées créent des barrières à l'entrée, favorisant les acteurs établis disposant des capacités de traitement nécessaires. Dans la nutrition médicale, l'accent est de plus en plus mis sur des grades de concentrés spécifiques. Cette orientation garantit que le dosage thérapeutique s'inscrit dans des tailles de portions pratiques, notamment pour les pathologies nécessitant un apport quotidien de 2 à 4 grammes d'EPA/DHA. Dans un mouvement industriel significatif, KD Pharma Group a acquis l'activité lipides marins de DSM-Firmenich en octobre 2024. Cette consolidation a non seulement renforcé la capacité de production de concentrés, mais a également couronné l'entité combinée comme le premier fabricant mondial d'oméga-3, lui conférant un pouvoir de fixation des prix accru sur le marché de qualité pharmaceutique. La tendance ne se limite pas aux sources traditionnelles ; la production à base d'algues est également sous les projecteurs. Des entreprises comme Corbion repoussent les limites, atteignant des concentrations de DHA supérieures à 50 % dans leurs produits AlgaPrime, grâce à leurs méthodes uniques de fermentation et de purification.

Demande végane stimulant le DHA d'algues

Les alternatives aux oméga-3 d'origine végétale sont passées des marchés de niche aux rayons grand public. L'EPA et le DHA dérivés des algues correspondent désormais aux prix de l'huile de poisson sous forme concentrée. En 2024, Veramaris a enregistré une augmentation de production de 50 %, tandis que Nature's Bounty a lancé des produits à base d'algues, ciblant les 79 millions d'Américains adeptes d'un régime à base de plantes. L'argument de durabilité résonne auprès des jeunes consommateurs : la culture d'algues préserve les écosystèmes marins et offre des oméga-3 identiques à ceux issus du poisson. Les organismes de réglementation s'adaptent : Santé Canada a approuvé l'huile d'oméga-3 à base de plantes de Nutriterra en décembre 2024, et l'EFSA a reconnu plusieurs produits DHA dérivés d'algues comme nouveaux aliments. Grâce aux avancées technologiques en fermentation et en traitement, les coûts de production ont chuté d'environ 30 % depuis 2022, faisant des algues une alternative compétitive en termes de coûts par rapport à l'huile de poisson. De plus, l'attrait des algues ne se limite pas à leur caractère végétalien ; elles contournent les métaux lourds et les polluants souvent associés aux ingrédients marins.

Gains réglementaires et de certification

Les principaux marchés ont harmonisé leurs cadres réglementaires, simplifiant la conformité et élargissant l'accès aux ingrédients et produits oméga-3. À partir de février 2025, les orientations actualisées de l'EFSA rationaliseront les demandes pour les oméga-3 dérivés d'algues, tout en maintenant des évaluations de sécurité rigoureuses. Le programme International Fish Oil Standards (IFOS) certifie désormais plus de 1 000 produits dans le monde, et la reconnaissance des laboratoires par GOED garantit des tests cohérents entre les régions. Le cadre de la NMPA chinoise désigne le DHA comme complément nutritif approuvé et classe l'huile de poisson comme matière première non nutritive, clarifiant les stratégies d'entrée sur le marché [3]Source : Administration nationale des produits médicaux de Chine, "Catalogue des matières premières pour les aliments de santé," nmpa.gov.cn. Les réglementations de la FSSAI indienne autorisent le DHA d'origine algale/fongique dans la nutrition infantile à des limites de 0,2-0,5 %, ouvrant des opportunités significatives dans la nation la plus peuplée du monde. Cette harmonisation réglementaire favorise les plateformes de produits mondiales tout en respectant la conformité locale, réduisant les coûts de développement et accélérant l'entrée sur le marché pour les fournisseurs multinationaux d'oméga-3. À mesure que les préoccupations concernant l'oxydation augmentent, les normes de qualité se sont adaptées, la surveillance en temps réel étant désormais la marque des produits premium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Quotas d'anchois volatils resserrant l'approvisionnement en huile de poisson | -0.7% | Mondial, avec un impact aigu sur les chaînes d'approvisionnement dépendantes du Pérou | Court terme (≤ 2 ans) |

| Coût élevé de la purification et de l'extraction avancée | -0.5% | Mondial, avec un impact plus important sur les marchés émergents | Moyen terme (2-4 ans) |

| Fragmentation du marché régional | -0.4% | Mondial, avec l'impact le plus élevé sur les marchés émergents et les cadres réglementaires en développement | Long terme (≥ 4 ans) |

| Préoccupations relatives à la contamination par les métaux lourds et les dioxines entraînant des coûts de tests plus stricts | -0.3% | Mondial, avec un accent sur l'UE, l'Amérique du Nord et les segments de marché premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation du marché régional

Des cadres réglementaires disparates entre les principaux marchés compliquent la conformité et créent des barrières à l'entrée, contraignant les flux commerciaux mondiaux d'oméga-3 et gonflant les coûts opérationnels pour les fournisseurs multinationaux. Alors que les approbations de nouveaux aliments de l'EFSA facilitent l'accès au marché européen, le cadre de la NMPA chinoise impose des protocoles de documentation et de tests distincts, pouvant prolonger les délais de lancement de produits de 12 à 18 mois. Cette fragmentation pose des défis, notamment pour les petites entreprises qui manquent de l'expertise réglementaire et des ressources nécessaires pour naviguer simultanément dans plusieurs processus d'approbation. En conséquence, la concentration du marché favorise de plus en plus les acteurs établis dotés de capacités de conformité mondiales. Les exigences en matière d'étiquetage diffèrent sensiblement selon les juridictions ; certains marchés autorisent les allégations de structure-fonction, tandis que d'autres limitent le positionnement thérapeutique. Cette divergence oblige les entreprises à maintenir plusieurs variantes de produits et des stratégies marketing diversifiées. De plus, le paysage réglementaire varie en termes de normes de qualité : si la certification IFOS peut être adéquate pour certains marchés, d'autres exigent des tests et une documentation locaux. Ces disparités non seulement augmentent les coûts de conformité, mais compliquent également la chaîne d'approvisionnement. Par ailleurs, les barrières commerciales telles que les droits de douane à l'importation et les frais d'enregistrement fragmentent davantage le marché mondial. Certaines régions adoptent des politiques protectionnistes, renforçant les fournisseurs d'oméga-3 nationaux au détriment des concurrents internationaux.

Préoccupations relatives à la contamination par les métaux lourds et les dioxines entraînant des coûts de tests plus stricts

Le renforcement du contrôle réglementaire sur les polluants organiques persistants et les métaux lourds dans les produits oméga-3 d'origine marine a entraîné une augmentation des exigences de tests et des coûts de conformité tout au long de la chaîne d'approvisionnement. L'Union européenne a fixé des limites maximales strictes pour les dioxines, les PCB et les métaux lourds. Le respect de ces normes exige des méthodes analytiques sophistiquées, coûtant entre 500 et 1 500 USD par lot. Certains fournisseurs premium effectuent même des tests à plusieurs stades de la production. À mesure que les préoccupations de contamination augmentent, les consommateurs se tournent de plus en plus vers des alternatives à base d'algues. Ce changement est largement dû au fait que les méthodes de production par fermentation contournent les risques de bioaccumulation liés aux chaînes alimentaires marines. La complexité des tests a augmenté ; les méthodes analytiques modernes peuvent désormais détecter des seuils de concentration plus faibles. Cette avancée nécessite des investissements dans des équipements de laboratoire de pointe et une expertise spécialisée, un défi pour les petits fournisseurs. Avec le resserrement des limites par les régulateurs, il existe un risque de non-conformité imminent. Les niveaux de contamination historiques qui répondaient autrefois aux normes pourraient bientôt dépasser les seuils futurs, obligeant les fournisseurs à reformuler leurs produits ou à changer leurs sources d'approvisionnement. À mesure que les consommateurs prennent conscience des problèmes de contamination, les marques élèvent l'assurance qualité comme un différenciateur marketing clé. Beaucoup investissent dans des certifications tierces et des initiatives de transparence. Bien que ces efforts renforcent la crédibilité du marché, ils augmentent également les coûts. Les fournisseurs d'huile de poisson, notamment ceux situés dans des zones touchées par la pollution industrielle ou le ruissellement agricole, ressentent le poids de ces contraintes de tests. Cela a involontairement créé un avantage géographique pour les installations de production situées dans des environnements marins préservés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'EPA s'accélère malgré la domination du DHA

En 2025, le DHA détient une part dominante de 57,78 % du marché, soulignant sa forte position dans les applications de préparations pour nourrissons et les compléments pour la santé cognitive. Pendant ce temps, l'EPA est en pleine ascension, affichant un TCAC de 7,86 % jusqu'en 2031, alimenté par l'expansion florissante des médicaments cardiovasculaires sur ordonnance. Les résultats déterminants de l'essai REDUCE-IT ont stimulé une vague de développement de produits centrés sur l'EPA. En réponse, les entreprises pharmaceutiques réingénient leurs produits combinés, mettant davantage l'accent sur la teneur en EPA, notamment pour les usages cardiovasculaires, tels qu'approuvés par la FDA. Les formulations de mélanges trouvent un équilibre, offrant une efficacité des coûts et un large éventail de bénéfices, en faisant un choix privilégié pour les fabricants de compléments alimentaires à la recherche de plateformes d'ingrédients adaptables.

La dynamique ascendante de l'EPA est en phase avec le mouvement de la médecine de précision, qui s'oriente vers des usages thérapeutiques ciblés. Les études cliniques mettent en évidence les mécanismes d'action uniques de l'EPA, le distinguant du DHA, qui joue principalement des rôles structurels membranaires. Cet accent accru sur la santé cardiovasculaire a entraîné une hausse des primes dans la chaîne d'approvisionnement pour les concentrés d'EPA de haute pureté. Notamment, la plateforme K85EE de BASF, utilisant une distillation moléculaire de pointe, affiche une teneur en EPA impressionnante allant de 430 à 495 mg/g. Pendant ce temps, le DHA continue de régner en maître, en partie grâce aux approbations réglementaires dans les principaux marchés pour la nutrition infantile, telles que l'approbation de la FSSAI pour le DHA d'origine algale/fongique dans les préparations pour nourrissons indiennes, fixée à des limites de 0,2-0,5 %. La segmentation par type évolue, mettant l'accent sur des optimisations spécifiques aux applications plutôt qu'une approche oméga-3 universelle, stimulant ainsi la différenciation des produits et les stratégies de tarification premium.

Par source : l'huile d'algues gagne en dynamique face aux contraintes de l'huile de poisson

En 2025, l'huile de poisson commande une part de marché de 60,92 %. Pendant ce temps, l'huile d'algues progresse à un TCAC de 8,63 % jusqu'en 2031, portée par la maturation des technologies de production et des mandats de durabilité accrus. La reprise des quotas d'anchois péruviens, dépassant 98 % de réalisation en 2024, a stabilisé la disponibilité de l'huile de poisson après les perturbations liées à El Niño. Cependant, les prévisions liées au changement climatique laissent présager une volatilité croissante dans les chaînes d'approvisionnement marines. L'huile de krill se taille une niche premium, affichant des avantages de livraison par phospholipides. Simultanément, des sources marines comme le calmar et la moule émergent comme des voies de diversification pour des applications spécialisées.

L'ascension rapide de l'huile d'algues est portée par des avancées technologiques dans l'optimisation de la fermentation et le traitement en aval, réduisant les coûts de production d'environ 30 % depuis 2022. Veramaris a célébré une augmentation de production de 50 % en 2024, tandis que la plateforme AlgaPrime de Corbion, grâce à ses techniques uniques de culture d'algues, a atteint des concentrations dépassant 50 % de DHA. Le discours sur la durabilité résonne auprès des jeunes consommateurs et des acheteurs institutionnels, qui privilégient les critères environnementaux, sociaux et de gouvernance dans leurs choix d'approvisionnement. Les organismes de réglementation accélèrent leur rythme : Santé Canada a approuvé l'huile d'oméga-3 à base de plantes de Nutriterra en décembre 2024, et l'EFSA a conféré le statut de nouvel aliment à plusieurs produits dérivés d'algues. Alors que la demande d'oméga-3 augmente, dépassant la disponibilité des ressources marines traditionnelles, la tendance à la diversification des sources souligne un mouvement stratégique dans la gestion des risques de la chaîne d'approvisionnement.

Par application : la nutrition clinique émerge comme moteur de croissance

En 2025, les compléments alimentaires dominent le marché avec une part de 36,21 %, renforcés par la montée des tendances d'autosoins des consommateurs et un marketing direct au consommateur agressif. Pendant ce temps, la nutrition clinique et les aliments médicaux sont sur une trajectoire de croissance, affichant un TCAC de 8,72 % jusqu'en 2031, alors que les systèmes de santé adoptent de plus en plus les protocoles oméga-3 pour la gestion des maladies chroniques. Le segment des préparations pour nourrissons reste stable et réglementé, affichant une demande constante. Dans le même temps, les aliments et boissons enrichis sont en hausse, grâce aux avancées technologiques dans le contrôle de l'oxydation et l'optimisation sensorielle. Les applications pharmaceutiques, notamment celles liées aux indications cardiovasculaires après la validation de l'essai REDUCE-IT, commandent des prix premium suite aux approbations de médicaments sur ordonnance. L'expansion rapide du segment de la nutrition clinique souligne un changement stratégique dans les soins de santé. L'accent est de plus en plus mis sur les interventions nutritionnelles préventives, s'éloignant des traitements réactifs traditionnels.

Notamment, des sociétés médicales estimées, telles que l'Association américaine du cœur et la Société européenne de cardiologie, ont intégré des recommandations sur les oméga-3 dans leurs directives cliniques. Cet aval a stimulé la demande institutionnelle de formulations thérapeutiques standardisées. De manière surprenante, la nutrition animale est apparue comme un catalyseur de croissance significatif. Cette diversification des applications souligne la transformation des oméga-3, passant d'un simple complément de commodité à un ingrédient thérapeutique recherché. Cette évolution permet non seulement un positionnement premium, mais facilite également l'expansion des marges sur divers marchés finaux. De plus, les déterminations GRAS de la FDA pour les applications en alimentation animale ont apporté une plus grande clarté réglementaire. En complément, les certifications tierces de l'IFOS renforcent l'assurance qualité, consolidant les recommandations professionnelles.

Analyse géographique

En 2025, l'Amérique du Nord commande une part dominante de 40,88 % du marché EPA et DHA, renforcée par le cadre réglementaire robuste de la FDA. Ce cadre approuve non seulement les compléments alimentaires, mais aussi les applications de médicaments sur ordonnance pour les produits oméga-3. L'infrastructure de recherche clinique bien établie de la région étaye les allégations thérapeutiques, et ses solides systèmes de remboursement des soins de santé ont stimulé l'adoption des oméga-3 sur ordonnance, notamment après la validation de l'essai REDUCE-IT. En signe d'approbation pour un approvisionnement innovant et durable, Santé Canada a approuvé l'huile d'oméga-3 à base de plantes de Nutriterra en décembre 2024. Le marché mature des compléments en Amérique du Nord accorde de plus en plus d'importance à la qualité, les certifications tierces jouant un rôle central. Notamment, les produits certifiés IFOS se vendent à des prix premium, justifiant les investissements dans des traitements avancés. Pendant ce temps, la classe moyenne mexicaine en plein essor et la modernisation des soins de santé présentent des voies d'expansion lucratives. De plus, les accords commerciaux ACEUM rationalisent les processus réglementaires, renforçant le commerce transfrontalier des produits oméga-3.

L'Asie-Pacifique est en passe d'être la région à la croissance la plus rapide, affichant un TCAC de 8,19 % jusqu'en 2031. Cette progression est alimentée par des changements démographiques, notamment le vieillissement des populations et l'urbanisation, associés à des dépenses de santé croissantes. Ces facteurs amplifient la demande d'oméga-3 dans diverses applications thérapeutiques. Le cadre de la NMPA chinoise ouvre la voie aux fournisseurs internationaux en désignant clairement le DHA comme complément nutritif approuvé. De plus, il reconnaît l'huile de poisson comme matière première non nutritive autorisée. En Inde, la FSSAI a fixé des limites de concentration de 0,2-0,5 % pour le DHA d'origine algale et fongique dans la nutrition infantile. Cette décision est particulièrement significative, compte tenu de l'expansion potentielle du marché pour les 24 millions de nourrissons nés chaque année. Le paysage réglementaire japonais est tout aussi avancé, répertoriant les acides gras oméga-3 dans sa liste positive des aliments avec allégations fonctionnelles. Le MFDS de Corée du Sud est sur le point de réévaluer les ingrédients fonctionnels pour la santé en 2025. La croissance rapide de la région peut être attribuée à une modernisation réglementaire qui équilibre habilement la protection des consommateurs avec une ouverture à l'innovation, favorisant un marché oméga-3 florissant.

Le marché européen des oméga-3 connaît une croissance régulière, en partie grâce au processus rigoureux d'approbation des nouveaux aliments de l'EFSA. Ce processus a réussi à accorder un statut réglementaire à plusieurs produits oméga-3 dérivés d'algues, dont l'huile DHA 550 issue de Schizochytrium sp., une création de Fermentalg. Les consommateurs européens, de plus en plus tournés vers la durabilité, privilégient les alternatives à base d'algues et les huiles de poisson d'origine durable. Cette tendance oriente des stratégies de positionnement premium qui mettent en avant à la fois la responsabilité environnementale et les bénéfices pour la santé. Bien que le Brexit ait introduit quelques obstacles réglementaires, des accords bilatéraux ont garanti que les produits oméga-3 maintiennent leur accès au marché entre le Royaume-Uni et l'UE. De plus, l'harmonisation réglementaire entre les États membres de l'UE simplifie les défis de conformité, tout en maintenant des normes de sécurité strictes. Cette cohérence renforce la confiance des consommateurs dans les produits oméga-3. Le marché européen accorde également une prime à la transparence et à la traçabilité, avec une documentation rigoureuse de la chaîne d'approvisionnement favorisant les fournisseurs dotés de systèmes de qualité robustes. Les marchés émergents d'Amérique du Sud, du Moyen-Orient et d'Afrique montrent des signes prometteurs, portés par des cadres réglementaires en évolution. Les initiatives de production locale, telles que l'installation AlgaPrime de Corbion au Brésil, soulignent un alignement stratégique avec la croissance de la demande régionale.

Paysage concurrentiel

Le marché EPA et DHA présente une concentration modérée, indiquant des opportunités de consolidation stratégique, comme en témoigne l'acquisition par KD Pharma Group de l'activité lipides marins de DSM-Firmenich en octobre 2024, positionnant l'entité combinée comme le plus grand fabricant mondial d'oméga-3. Cette décision positionne non seulement l'entité nouvellement formée comme le premier fabricant mondial d'oméga-3, mais met également en évidence une tendance dans le secteur : un glissement vers l'intégration verticale et les avantages d'échelle dans la production de concentrés de qualité pharmaceutique. Pendant ce temps, les acteurs plus petits se taillent des niches, se concentrant sur des applications spécialisées et des méthodes d'approvisionnement innovantes.

Les entreprises qui affichent une diversification des sources, des technologies de traitement de pointe et une compréhension approfondie des paysages réglementaires dans diverses juridictions se trouvent en position avantageuse. Ces capacités créent des barrières à l'entrée redoutables, favorisant les entités établies dotées de plateformes oméga-3 robustes. De plus, le déploiement de technologies avancées est apparu comme un différenciateur clé dans l'arène concurrentielle. Les entreprises canalisent leurs investissements dans la surveillance de l'oxydation en temps réel, des techniques de purification de pointe et des méthodes de production respectueuses de l'environnement, le tout dans le but de pénétrer les segments de marché premium.

Le récent pivot stratégique d'Aker BioMarine, illustré par sa cession de 590 millions USD de l'activité ingrédients pour l'alimentation à American Industrial Partners, souligne son engagement à prioriser les applications de nutrition humaine à haute valeur ajoutée. De plus, le secteur lorgne des opportunités dans des espaces vierges en nutrition de précision, des formats de livraison uniques et des marchés émergents aux paysages réglementaires fluides. Le paysage des brevets est en effervescence d'innovation, mettant en lumière les avancées en microencapsulation, l'amélioration de la biodisponibilité et le perfectionnement des méthodes de culture d'algues. Cette tendance souligne la conviction du secteur que l'excellence technologique est primordiale pour un avantage concurrentiel. Pendant ce temps, l'initiative de GOED visant à reconnaître des laboratoires tiers a établi une référence pour les tests de qualité, déplaçant l'attention du secteur des simples allégations de pureté vers les aspects plus nuancés de la durabilité de l'approvisionnement et de la transparence dans la chaîne d'approvisionnement.

Leaders du secteur EPA et DHA

BASF SE

KD Pharma Group

Koninklijke DSM NV

Croda International PLC

Aker BioMarine ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Nuseed Nutritional a sélectionné Connoils comme partenaire exclusif pour produire et distribuer l'huile de canola DHA Nutriterra en formats en poudre par déshydratation électrostatique à basse température, permettant des applications oméga-3 d'origine végétale dans les boissons et les aliments fonctionnels.

- Avril 2025 : Epax a lancé Epax Evolve 05, le premier concentré d'acides gras polyinsaturés à très longue chaîne disponible commercialement contenant 10 fois la teneur en AGPI-TLC de l'huile de poisson brute, avec l'autorisation de nouvel aliment de l'EFSA et le statut GRAS auto-affirmé aux États-Unis.

- Octobre 2024 : KD Pharma Group a finalisé l'acquisition de l'activité lipides marins de DSM-Firmenich, créant le plus grand fabricant mondial d'oméga-3 avec des capacités de production de concentrés de qualité pharmaceutique améliorées et un réseau de distribution mondial.

- Octobre 2024 : Aker BioMarine a signé un partenariat de distribution stratégique avec Barentz International pour étendre la distribution des produits à base d'huile de krill en Italie, à Saint-Marin, en Belgique, aux Pays-Bas et au Luxembourg, renforçant ainsi sa présence sur le marché européen.

Portée du rapport mondial sur le marché EPA et DHA

L'EPA (acide eicosapentaénoïque) et le DHA (acide docosahexaénoïque) sont des acides gras oméga-3 à longue chaîne provenant de diverses sources végétales et animales. Le rapport sur le marché EPA et DHA est segmenté par type de produit (acide eicosapentaénoïque, acide docosahexaénoïque, mélanges), source (huile de poisson, huile d'algues, huile de krill, autres sources marines), application (compléments alimentaires, préparations pour nourrissons, aliments et boissons enrichis, produits pharmaceutiques, et plus), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Acide eicosapentaénoïque (EPA) |

| Acide docosahexaénoïque (DHA) |

| Mélanges |

| Huile de poisson |

| Huile d'algues |

| Huile de krill |

| Autres sources marines |

| Compléments alimentaires |

| Préparations pour nourrissons |

| Aliments et boissons enrichis |

| Produits pharmaceutiques |

| Nutrition clinique et aliments médicaux |

| Nutrition animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Acide eicosapentaénoïque (EPA) | |

| Acide docosahexaénoïque (DHA) | ||

| Mélanges | ||

| Par source | Huile de poisson | |

| Huile d'algues | ||

| Huile de krill | ||

| Autres sources marines | ||

| Par application | Compléments alimentaires | |

| Préparations pour nourrissons | ||

| Aliments et boissons enrichis | ||

| Produits pharmaceutiques | ||

| Nutrition clinique et aliments médicaux | ||

| Nutrition animale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché EPA et DHA en 2026 ?

La taille du marché EPA et DHA a atteint 2,21 milliards USD en 2026 et devrait atteindre 3,17 milliards USD d'ici 2031 à un TCAC de 7,42 %.

Quelle région connaît la croissance la plus rapide pour les produits à base d'EPA et de DHA ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,19 % grâce à la modernisation réglementaire en Chine et en Inde ainsi qu'au vieillissement démographique.

Pourquoi l'huile d'algues gagne-t-elle des parts dans l'approvisionnement en oméga-3 ?

Les avancées en fermentation ont réduit les coûts de production de 30 % depuis 2022, et les algues évitent la volatilité des stocks de poissons tout en répondant aux objectifs de durabilité.

Qu'est-ce qui stimule la demande de prescriptions pour les concentrés d'EPA ?

Les directives cardiovasculaires favorisent désormais l'EPA à haute dose après que l'essai REDUCE-IT a montré une réduction de 25 % du risque d'événements majeurs.

Dans quelle mesure les approvisionnements en huile de poisson sont-ils volatils ?

Les quotas d'anchois péruviens, impactés par les cycles climatiques, ont réduit la production d'huile de poisson de 21 % en 2023 et restent un risque d'approvisionnement malgré un rebond en 2024.

Dernière mise à jour de la page le: