Taille et part de marché des capteurs de gaz à composés organiques volatils

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.69 Milliards de dollars |

| Taille du Marché (2031) | 5.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

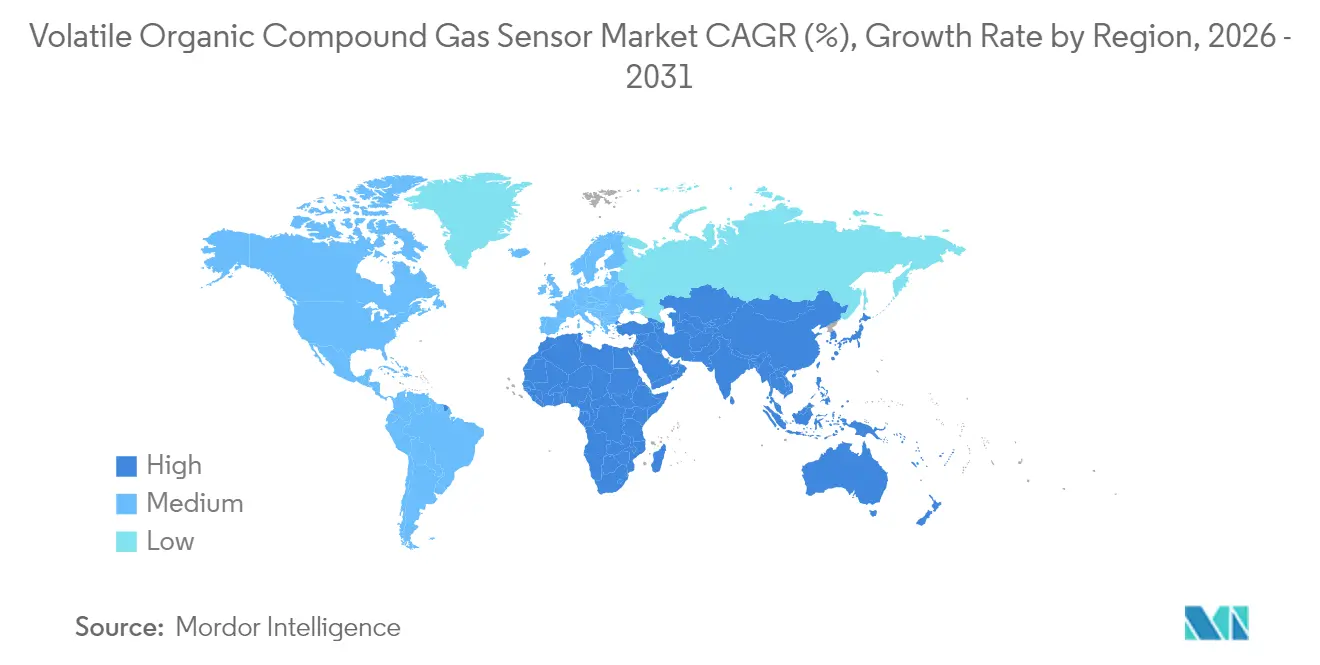

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

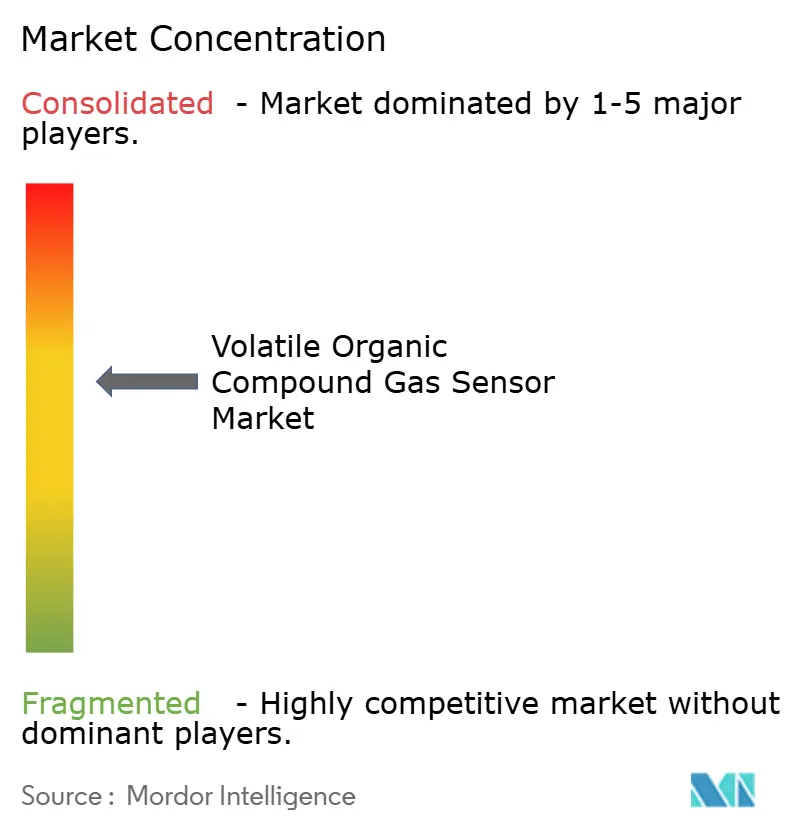

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de gaz à composés organiques volatils par Mordor Intelligence

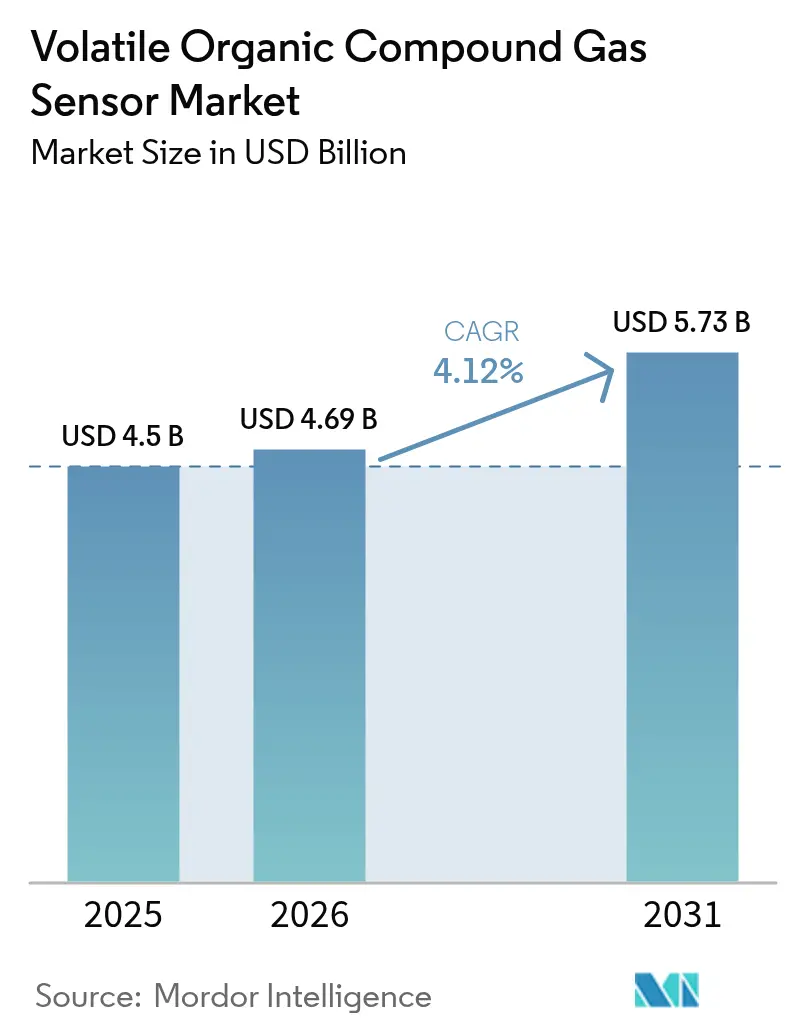

La taille du marché des capteurs de COV devrait passer de 4,5 milliards USD en 2025 à 4,69 milliards USD en 2026 et devrait atteindre 5,73 milliards USD d'ici 2031, avec un CAGR de 4,12 % sur la période 2026-2031. La demande se renforce à mesure que les réglementations sur la qualité de l'air intérieur réduisent les limites d'exposition autorisées aux composés organiques volatils, incitant les bâtiments commerciaux à installer des moniteurs en continu. Les fournisseurs de concentrateurs domotiques intelligents intègrent la détection de COV pour différencier leurs offres haut de gamme, tandis que les fabricants automobiles et de batteries s'appuient sur des capteurs à réponse rapide pour détecter les fuites de solvants sur les lignes de production de véhicules électriques. Les détecteurs à photoionisation à base de systèmes microélectromécaniques à faible consommation permettent des badges portables pour le personnel industriel, et les certifications de bâtiments écologiques attribuent des points pour le reporting en temps réel de la qualité de l'air. Ces tendances convergentes ancrent la croissance du marché des capteurs de COV à l'échelle mondiale.

Principaux enseignements du rapport

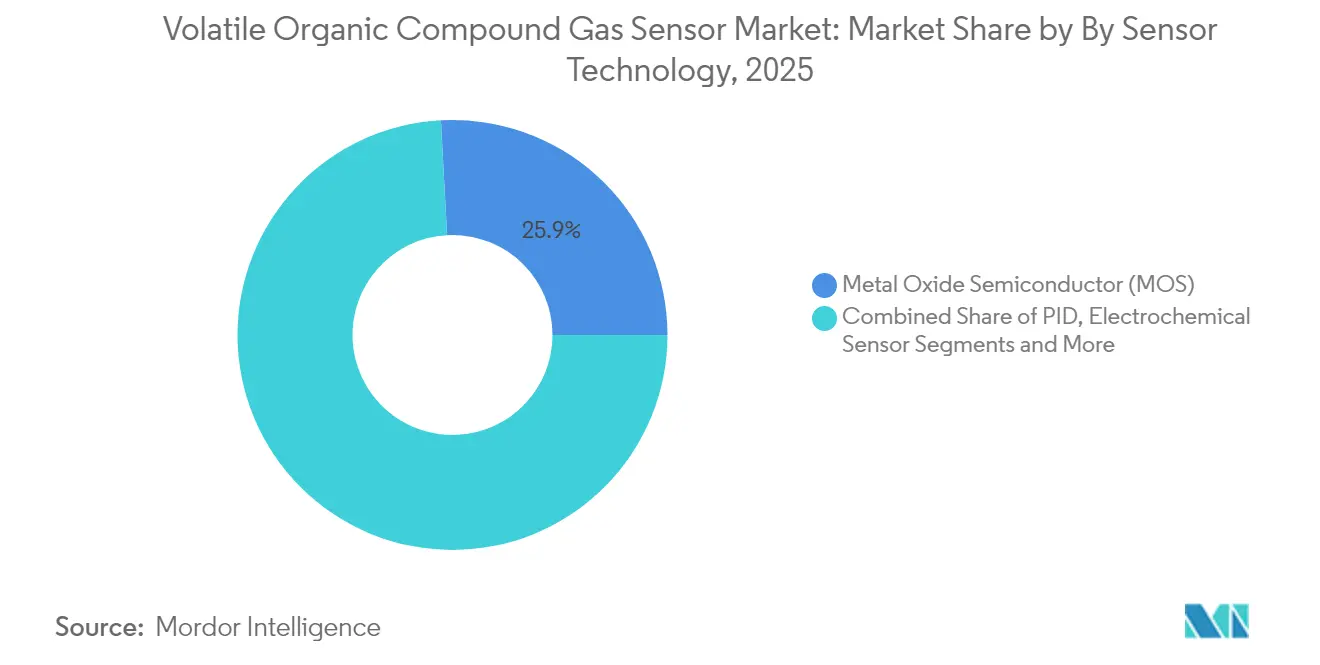

- Par technologie de capteur, les dispositifs à semi-conducteurs à oxyde métallique ont représenté une part de revenus de 25,86 % du marché des capteurs de COV en 2025, tandis que les détecteurs à photoionisation devraient croître à un CAGR de 7,85 % de 2026 à 2031.

- Par facteur de forme de l'appareil, les moniteurs fixes muraux ont représenté 41,12 % de la part de marché des capteurs de COV en 2025 ; les badges portables devraient progresser à un CAGR de 9,12 % jusqu'en 2031.

- Par connectivité, les interfaces filaires telles que BACnet et Modbus ont représenté 55,75 % de la taille du marché des capteurs de COV en 2025, tandis que les liaisons sans fil à longue portée et faible consommation se développent à un CAGR de 8,70 % jusqu'en 2031.

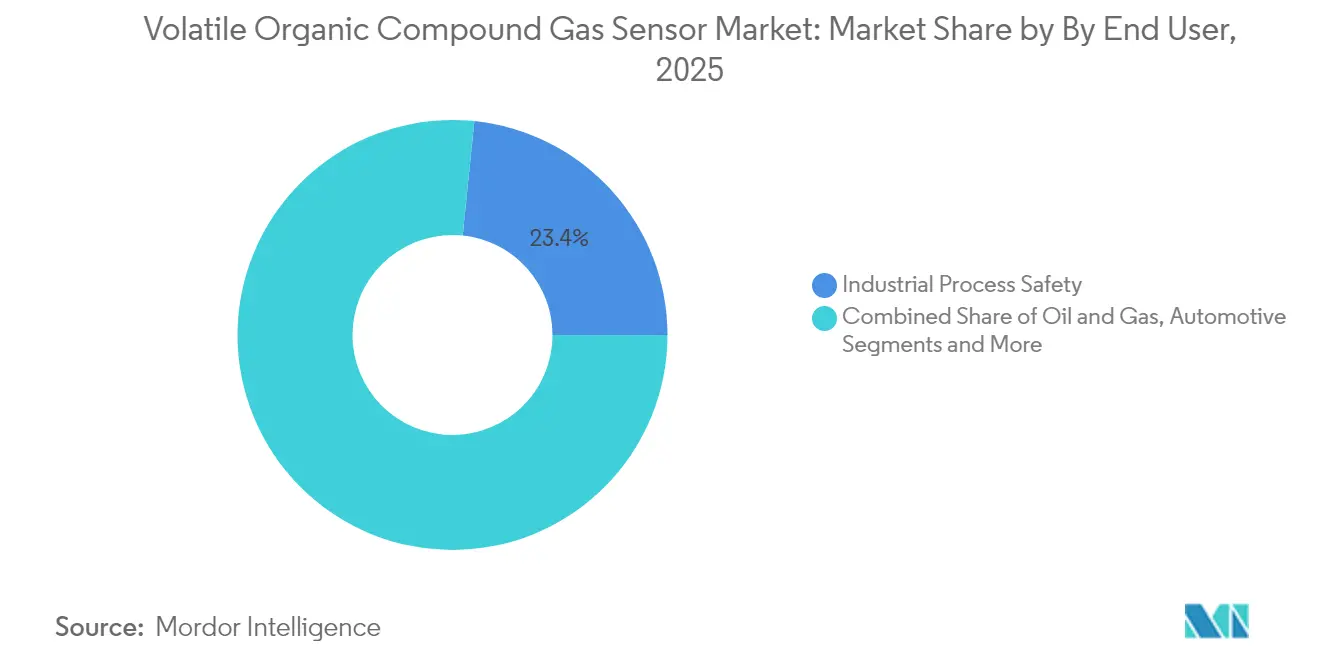

- Par secteur d'utilisation finale, la sécurité des procédés industriels représentait 23,38 % du marché des capteurs de COV en 2025 ; l'électronique grand public et les maisons intelligentes constituent le segment à la croissance la plus rapide avec un CAGR de 8,25 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 31,55 % des revenus de 2025 ; le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un CAGR projeté de 8,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de gaz à composés organiques volatils

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Renforcement des normes de qualité de l'air intérieur en Amérique du Nord et en Europe | +1,8 | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Moyen terme (~ 3-4 ans) |

| Intégration des capteurs de COV dans les plateformes domotiques intelligentes connectées | +1,2 | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (~ 3-4 ans) |

| Demande des lignes de fabrication de batteries pour véhicules électriques en Asie pour la détection de fuites de solvants | +0,9 | Asie-Pacifique, principalement Chine, Corée du Sud et Japon | Court terme (≤ 2 ans) |

| Adoption de capteurs à détecteur à photoionisation à base de systèmes microélectromécaniques à faible consommation permettant des badges portables de COV | +1,5 | Mondial, avec la plus forte adoption dans les économies industrielles | Moyen terme (~ 3-4 ans) |

| Programmes de certification de bâtiments écologiques imposant une surveillance continue des COV | +1,1 | Amérique du Nord et Europe, avec un impact émergent en Asie-Pacifique | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Renforcement des normes de qualité de l'air intérieur en Amérique du Nord et en Europe

Les propriétaires de bâtiments doivent démontrer leur conformité continue aux limites d'exposition renforcées pour le formaldéhyde, le benzène et d'autres COV. Les achats en volume de détecteurs fixes muraux et de passerelles BACnet soutiennent les rénovations rapides dans les hôpitaux, les écoles et les pôles de transport. La demande se concentre sur les projets régis par les directives ASHRAE-62.1 et EN-16798, ancrant la dynamique à court terme pour le marché des capteurs de COV.

Intégration des capteurs de COV dans les plateformes domotiques intelligentes connectées

Les concentrateurs à assistant vocal et les thermostats connectés positionnent la détection de COV comme une fonctionnalité de bien-être. Les puces à semi-conducteurs à oxyde métallique consommant moins de 20 mW s'intègrent via I²C ou BLE, tandis que l'interopérabilité Matter 1.2 permet un appairage indépendant du fournisseur. Les volumes d'expédition élevés élargissent la base adressable et réduisent les prix unitaires, soutenant la croissance à moyen terme du marché des capteurs de COV.[1]Connectivity Standards Alliance, "Spécification Matter 1.2," csa-iot.org

Demande des lignes de fabrication de batteries pour véhicules électriques en Asie

Les gigafactories qui enduisent les électrodes de N-méthyl-2-pyrrolidone nécessitent des relevés de COV en ligne inférieurs à 5 ppm. Les réseaux de détecteurs à photoionisation répondent en moins de deux secondes et s'intègrent aux boucles de sécurité des automates programmables industriels, soutenant l'expansion des volumes sur le marché des capteurs de COV en Asie.

Adoption de capteurs à détecteur à photoionisation à base de systèmes microélectromécaniques à faible consommation permettant des badges portables

La miniaturisation par systèmes microélectromécaniques des lampes ultraviolettes a réduit les budgets énergétiques de 70 %, permettant des badges à pile bouton qui enregistrent l'exposition personnelle pendant des postes de huit heures. Les usines chimiques distribuent désormais ces badges aux sous-traitants dans les zones d'entrée en espaces confinés, élargissant la base adressable à long terme pour le marché des capteurs de COV.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Dérive d'étalonnage des capteurs à détecteur à photoionisation dans les climats à forte humidité | ~-0,8 | Asie du Sud-Est, Moyen-Orient, régions tropicales à l'échelle mondiale | Court terme (≤ 2 ans) |

| Absence de protocoles d'interopérabilité harmonisés entre les marques de capteurs | ~-1,2 | Mondial, avec le plus fort impact dans le secteur des bâtiments commerciaux | Moyen terme (~ 3-4 ans) |

| Sensibilité aux prix dans le segment grand public des maisons intelligentes | ~-0,7 | Marchés de consommation mondiaux, en particulier les régions sensibles aux prix | Moyen terme (~ 3-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les matériaux de capteurs à semi-conducteurs | ~-0,5 | Mondial, avec un impact concentré sur la fabrication asiatique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dérive d'étalonnage des capteurs à détecteur à photoionisation dans les climats à forte humidité

La sortie du détecteur à photoionisation peut chuter de 15 % dans des environnements dépassant 85 % d'humidité relative, car les molécules d'eau éteignent la photoionisation. Les utilisateurs supportent des coûts supplémentaires pour les algorithmes de compensation et les réétalonnages fréquents, ce qui freine l'adoption à court terme dans les usines de transformation alimentaire et les papeteries d'Asie du Sud-Est et de certaines parties d'Amérique du Sud.[2]Agence nationale de l'environnement de Singapour, "Lignes directrices sur la qualité de l'air intérieur," nea.gov.sg

Absence de protocoles d'interopérabilité harmonisés entre les marques de capteurs

Bien que Zigbee, Thread et LoRaWAN existent, l'encodage des charges utiles pour les indices de COV n'est pas uniforme. Les intégrateurs doivent développer des intergiciels personnalisés, ce qui ralentit les déploiements multi-fournisseurs et modère le déploiement à moyen terme de réseaux à grande échelle au sein du marché des capteurs de COV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de capteur : les semi-conducteurs à oxyde métallique en tête, les détecteurs à photoionisation en accélération

Les dispositifs à semi-conducteurs à oxyde métallique ont généré 25,86 % des revenus en 2025, détenant la plus grande part de marché des capteurs de COV grâce à leur équilibre entre prix et performance. Les détecteurs à photoionisation afficheront un CAGR de 7,85 % jusqu'en 2031, dépassant l'ensemble du marché des capteurs de COV. Les utilisateurs industriels haut de gamme exigent des temps de réponse inférieurs à 3 secondes et une large couverture chimique, ce qui fait progresser la taille du marché des capteurs de COV pour les modules à détecteur à photoionisation. Les feuilles de route futures des semi-conducteurs à oxyde métallique intègrent des réseaux multi-pixels pour la sélectivité des espèces, tandis que les fournisseurs de détecteurs à photoionisation explorent des fenêtres en graphène pour atteindre une sensibilité inférieure au ppm.

Dans le segment des semi-conducteurs à oxyde métallique, la baisse des coûts des plaquettes et les algorithmes de modulation de température préservent la part des acteurs établis, même si les applications de niche se tournent vers des conceptions à détecteur à photoionisation ou à microbalance à cristal de quartz. Les nouveaux entrants doivent naviguer dans des clusters de propriété intellectuelle couvrant les schémas de commande de chauffage, ce qui élève les barrières sur le marché des capteurs de COV.

Par facteur de forme de l'appareil : dominance des moniteurs fixes, dynamique pour les portables

Les panneaux muraux ont capturé 41,12 % des revenus de 2025 et restent au cœur des rénovations d'automatisation des bâtiments qui s'appuient sur le câblage PoE. Les badges portables affichent le CAGR le plus élevé à 9,12 %, reflétant l'accent réglementaire mis sur les données d'exposition personnelle dans les journaux numériques. La taille du marché des capteurs de COV liée aux badges progresse régulièrement à mesure que les conceptions à détecteur à photoionisation à base de systèmes microélectromécaniques prouvent une autonomie de batterie de huit heures.

Les détecteurs portables restent pertinents pour les premiers intervenants, mais cèdent du volume aux moniteurs fixes continus qui soutiennent la documentation de conformité. Les cubes de qualité de l'air intérieur multiparamètres font face à la concurrence des équipementiers de thermostats intelligents qui intègrent des capteurs individuels directement sur les cartes filles des cartes mères, mais contribuent néanmoins de manière significative au marché des capteurs de COV.

Par connectivité : filaire dominant, sans fil à longue portée et faible consommation en croissance

Les liaisons filaires déterministes telles que BACnet-MS/TP, Modbus-RTU et Ethernet/IP ont représenté 55,75 % des revenus de 2025. Les gestionnaires d'installations réutilisent les dorsales en paires torsadées existantes, garantissant que la part de marché des capteurs de COV pour les connexions filaires reste solide. Les radios sans fil à longue portée et faible consommation — LoRaWAN, NB-IoT et LTE-M — devraient progresser à un CAGR de 8,70 %. Les passerelles transmettent des charges utiles chiffrées depuis des nœuds alimentés par batterie, élargissant la taille du marché des capteurs de COV dédiée aux architectures à longue portée et faible consommation.

Le Wi-Fi et Zigbee sont répandus dans les maisons intelligentes, mais font face à des problèmes de congestion dans les bandes 2,4 GHz. Le Bluetooth à faible consommation reste un outil de mise en service plutôt qu'une dorsale de télémétrie au sein du marché des capteurs de COV.

Par secteur d'utilisation finale : la sécurité des procédés en tête, les maisons intelligentes en forte hausse

La sécurité des procédés a dominé les dépenses avec 23,38 % des revenus de 2025. Les boîtiers antidéflagrants et les certifications SIL-2 élèvent les prix unitaires et soutiennent le marché des capteurs de COV. L'électronique grand public et les appareils domotiques intelligents enregistrent le CAGR le plus rapide à 8,25 %, reflétant les cycles de renouvellement fréquents dans les purificateurs d'air connectés, les thermostats et les assistants vocaux.

Les établissements de santé et les usines pharmaceutiques spécifient des seuils de détection inférieurs au ppm, notamment dans les salles de remplissage aseptique. Les producteurs alimentaires et de boissons adoptent des capteurs à semi-conducteurs à oxyde métallique pour surveiller les niveaux d'éthylène, mais la sensibilité aux prix limite la pénétration par rapport aux secteurs fortement réglementés, modérant le marché des capteurs de COV dans ces installations.

Par canal de distribution : les ventes directes prédominent, le commerce électronique se développe

Les ventes directes dominent les équipements antidéflagrants et certifiés SIL car les clients exigent un étalonnage clé en main, des tests d'acceptation sur site et des contrats de service à long terme. Les distributeurs et revendeurs à valeur ajoutée soutiennent les intégrateurs d'automatisation des bâtiments, tandis que le commerce électronique gagne du terrain pour les cartouches de remplacement grand public, renforçant les revenus du marché secondaire sur l'ensemble du marché des capteurs de COV.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 31,55 % du chiffre d'affaires de 2025, soutenue par les expansions de capacité des gigafactories et des matériaux actifs de cathode en Chine, au Japon et en Corée du Sud. Les capteurs à détecteur à photoionisation sont associés à des boîtiers d'analyse en périphérie pour répondre aux audits de conformité rapides qui exigent des tableaux de bord en temps réel transmis aux bureaux environnementaux provinciaux. Les investissements dans les chaînes d'approvisionnement des batteries et des semi-conducteurs positionnent l'Asie-Pacifique comme la région principale au sein du marché des capteurs de COV.

L'Amérique du Nord bénéficie d'un cycle de rénovation des bâtiments financé par des crédits d'impôt fédéraux qui subventionnent les systèmes CVC à haute efficacité intégrant la surveillance des COV. Les campus d'entreprise utilisent des nœuds de qualité de l'air intérieur LoRaWAN pour suivre le bien-être au travail, et le conseil canadien du bâtiment écologique attribue des points LEED pour le reporting continu, renforçant le marché des capteurs de COV.

La directive Écoconception européenne pousse les fabricants à divulguer les performances en matière de COV lors de l'utilisation. Les moniteurs fixes maintiennent les vapeurs d'acétone en dessous de 10 ppm dans les ateliers de peinture automobile allemands. Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide à 8,85 % grâce aux projets pilotes de villes intelligentes en Arabie saoudite et aux Émirats arabes unis qui intègrent des tableaux de bord de qualité de l'air intérieur dans les centres de commandement municipaux, et aux mines sud-africaines qui testent des badges portables pour les équipes souterraines, élargissant le marché régional des capteurs de COV.

L'Amérique du Sud connaît une croissance plus régulière. Le Brésil aligne ses limites d'exposition nationales sur les tableaux de l'ACGIH, stimulant les achats des complexes pétrochimiques près de São Paulo. Le couloir maquiladora du Mexique ajoute des capteurs à semi-conducteurs à oxyde métallique à faible coût pour se conformer aux clauses environnementales de l'ACEUM, soutenant le marché des capteurs de COV dans toute la région.

Paysage réglementaire

La réglementation affectant la demande en détection des gaz COV est façonnée par la conformité en matière de qualité de l'air, la surveillance des émissions et les cadres de gestion des produits chimiques dans les principales régions. Aux États-Unis, les directives de l'EPA pour les programmes de surveillance continuent de définir les listes de composés cibles et les attentes en matière d'assurance qualité utilisées par les réseaux publics (par exemple, les directives PAMS VOC et PS-8 pour les systèmes de surveillance continue des émissions de COV ont été mises à jour en novembre 2025). Cela influence la manière dont l'instrumentation industrielle et environnementale des COV est spécifiée, validée et étalonnée.

En Europe, le texte consolidé de REACH (Règlement (CE) n° 1907/2006) réédité en octobre 2025 renforce les contrôles au niveau des substances, ce qui affecte la sélection des matériaux et les déclarations concernant les composants des capteurs et les dispositifs finis. Les actions de l'EPA en vertu des règles sur la teneur en COV signalent également une posture d'application, notamment une décision de mai 2026 refusant les demandes d'exemption pour produits innovants dans le cadre du référentiel national des normes d'émission de COV. Cela maintient la pression sur les fabricants et les utilisateurs en aval pour documenter la performance en matière de COV et les voies de conformité plutôt que de s'appuyer sur des exemptions.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs de gaz COV s'étend des intrants spécialisés (plaquettes de semi-conducteurs, composants MEMS, oxydes métalliques, sources UV pour PID, emballages et filtres), à la fabrication et à l'étalonnage des éléments de détection, jusqu'à l'assemblage en modules et dispositifs finis. Les choix technologiques en amont se répartissent entre les fournisseurs de puces MOS axés sur les modules grand public et embarqués à haut volume, et les technologies PID et autres technologies haut de gamme orientées vers la sécurité industrielle et les besoins de détection à faible teneur en ppm. Les participants en amont intermédiaire ajoutent le traitement du signal, la compensation d'humidité et de température, et les piles de connectivité (I2C et BLE dans les modules embarqués, BACnet, Modbus, Ethernet et CAN dans les déploiements pour bâtiments et industriels), puis qualifient les produits selon les spécifications des clients, comme les exigences antidéflagrantes/SIL en sécurité des процессus.

En aval, les intégrateurs de systèmes et les fabricants OEM intègrent la détection des COV dans l'automatisation des bâtiments, les plateformes de maison intelligente et les environnements de contrôle industriel. Dans de nombreux cas, les capteurs alimentent des architectures PLC ou SCADA qui déclenchent des actions de ventilation ou de contrôle de la réduction des émissions. La distribution se divise entre les ventes directes avec support à long terme de service et d'étalonnage pour les sites industriels réglementés et les bâtiments commerciaux, et des canaux à débit plus élevé pour les appareils grand public et les composants de remplacement. L'investissement et l'innovation apparaissent également parmi les développeurs de niche qui élargissent les capacités multi-gaz, comme VOCSens ayant obtenu un financement en juin 2025 pour accélérer le développement de la détection multi-gaz, reflétant une spécialisation continue parallèlement à l'offre MOS à grande échelle.

Paysage concurrentiel

Le marché des capteurs de COV est modérément consolidé. Sensirion, Bosch Sensortec et Renesas fournissent plus d'un tiers des volumes de puces à semi-conducteurs à oxyde métallique aux fabricants d'électronique grand public. Ion Science et Riken Keiki dominent les équipements à détecteur à photoionisation fixes pour la sécurité industrielle, en s'appuyant sur des conceptions de lampes ultraviolettes propriétaires. ABB intègre des modules de COV à fibre optique dans son portefeuille de systèmes de contrôle distribué, se positionnant pour les grands projets pétroliers et gaziers.

Les mouvements stratégiques illustrent le positionnement concurrentiel. En 2024, Sensirion a lancé le SGP42, qui utilise l'inférence par réseau neuronal embarqué pour distinguer les vapeurs de peinture des odeurs de cuisson. Bosch Sensortec a concédé sous licence un revêtement en nanotubes de carbone qui améliore la sélectivité inférieure au ppm dans des environnements à forte humidité. Siemens a ajouté des modèles de charges utiles MQTT à son capteur de qualité de l'air intérieur QAM-2030, facilitant l'intégration cloud avec MindSphere.

Les partenariats façonnent les canaux de mise sur le marché. Alphasense regroupe des nœuds LoRa avec le fabricant chinois de passerelles Milesight, tandis qu'Aeroqual et Kaiterra se concèdent mutuellement des courbes d'étalonnage pour accélérer le développement de panneaux multiparamètres. NevadaNano s'appuie sur un contrat de l'Agence de logistique de défense des États-Unis pour valider son spectromètre de propriétés moléculaires pour les approbations en zones dangereuses, élargissant sa portée au sein du marché des capteurs de COV.

La pression sur les coûts persiste dans les canaux grand public. Amphenol Advanced Sensors a externalisé la fabrication de puces à semi-conducteurs à oxyde métallique vers une fonderie CMOS de 200 mm à Taïwan, réduisant le coût des marchandises de 18 % en 2025. Figaro Engineering contre avec des conditions de garantie de cinq ans et des capuchons de filtre remplaçables sur le terrain, maintenant sa compétitivité sur le marché des capteurs de COV.

Leaders du secteur des capteurs de gaz à composés organiques volatils

Sensirion AG

Bosch Sensortec GmbH

Figaro Engineering Inc.

Amphenol Advanced Sensors (dont Telaire)

Alphasense Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc principal réside dans la mesure et le rapport quantitatifs standardisés des COV pour les déploiements industriels et dans les bâtiments, où les acheteurs souhaitent des résultats comparables entre sites et fournisseurs. L'émergence de la norme EN 17628:2022, utilisée comme cadre pour la localisation, l'identification et la quantification des émissions diffuses de COV et citée dans les approches orientées MTD, accroît la demande pour des capteurs et systèmes qui vont au-delà des indices relatifs de COV. Les fournisseurs qui prennent en charge la quantification reproductible, la traçabilité et la documentation disposent de voies plus claires vers les marchés publics.

Les lacunes en matière de protocoles et de méthodes d'essai créent également de la place pour les fournisseurs qui associent des capteurs à des approches d'essai validées en laboratoire et sur le terrain, y compris des initiatives spécifiques à certaines régions telles que le protocole d'essai en laboratoire des capteurs de COV du South Coast AQMD, qui favorise une évaluation et des achats plus cohérents. Les opportunités technologiques et de solutions se concentrent sur les architectures à faible consommation et la supervision intégrée aux processus. Les feuilles de route académiques et techniques mettent en avant des approches photoniques intégrées (capteurs de gaz photoniques VIS-NIR) évaluées pour la surveillance en temps réel de la qualité de l'air intérieur et industrielle, tandis que les capteurs flexibles à base de TFT utilisant des couches actives IGZO ont démontré une consommation d'énergie ultra-faible (rapportée à 1,2 micro-watt), ce qui s'accorde avec les badges portables et les nœuds alimentés par batterie. Du côté industriel, les normes et approches de supervision locales telles que la norme provinciale du Zhejiang T/EERT 030-2022, qui met l'accent sur la surveillance des conditions à travers les étapes de production, de traitement et d'émission, soutiennent les déploiements où la détection des COV est liée à des boucles de contrôle et à des actions de maintenance plutôt qu'à de simples alarmes autonomes.

Développements récents du secteur

- Juillet 2026 : Sensirion a annoncé la disponibilité mondiale de son kit d'évaluation SEK-SGP4x pour le prototypage des capteurs de COV et de NOx SGP40 et SGP41 dans les conceptions de qualité de l'air intérieur. Le kit réduit les frictions d'intégration pour les OEM en regroupant le matériel et les outils autour de composants de capteurs établis. Des cycles de conception plus rapides favorisent une adoption à plus grand volume dans les gammes de produits de maison intelligente et d'automatisation des bâtiments.

- Mai 2025 : Sensirion a lancé la plateforme de capteurs SEN6x, une solution de surveillance environnementale tout-en-un qui mesure plusieurs paramètres, y compris les COV, pour les applications de bâtiments intelligents. La consolidation des éléments de détection dans un format de plateforme simplifie la nomenclature et l'intégration du firmware pour les fabricants d'équipements HVAC et de QAI. Cette évolution renforce également la vente sous forme de plateforme, où l'étalonnage et les algorithmes font partie de la valeur du module livré.

- Juin 2024 : Bosch Sensortec a présenté le BME690, un capteur MEMS 4 en 1 de qualité de l'air intérieur qui intègre la détection des COV ainsi que des composés sulfurés volatils, de l'humidité, de la température et de la pression, avec une consommation d'énergie nettement inférieure à celle de son prédécesseur. Ce niveau d'intégration accru favorise des produits QAI plus compacts et adaptés aux batteries et augmente le périmètre adressable des modules embarqués. Cela accroît également la pression concurrentielle sur les approches à capteurs discrets dans l'électronique grand public et les moniteurs de QAI compacts.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dispositifs et éléments de détection qui détectent et mesurent les composés organiques volatils dans l'air et les environnements similaires, ainsi que la valeur matérielle connexe générée par la demande de détection des COV dans les usages industriels, commerciaux et grand public.

Exclusions du périmètre : nous excluons les instruments analytiques de laboratoire (tels que les chromatographes et les spectrométres de masse), les détecteurs de gaz à usage général qui ne sont pas spécifiés pour la mesure des COV, et les logiciels ou services purs vendus sans matériel de détection des COV.

Aperçu de la segmentation

- Par technologie de capteur

- Détecteur à photoionisation

- Semi-conducteur à oxyde métallique

- Capteur électrochimique

- Capteur à fibre optique

- Microbalance à cristal de quartz

- Autres

- Par facteur de forme de l'appareil

- Moniteurs fixes muraux

- Détecteurs portables

- Badges portables

- Moniteurs de qualité de l'air intérieur multiparamètres intégrés

- Modules de capteurs embarqués

- Par connectivité

- Filaire (BACnet, Modbus, Ethernet, CAN)

- Sans fil

- Wi-Fi

- Bluetooth/BLE

- Zigbee/Thread

- LoRaWAN/NB-IoT/LTE-M

- Par secteur d'utilisation finale

- Sécurité des procédés industriels

- Pétrole et gaz et pétrochimie

- Automobile et transport

- Électronique grand public et maisons intelligentes

- Bâtiments commerciaux et bureaux

- Santé et produits pharmaceutiques

- Production alimentaire et de boissons

- Laboratoires académiques et de recherche et développement

- Autres

- Par plage de détection

- Moins de 1 ppm

- 1 - 10 ppm

- 10 - 100 ppm

- Supérieur à 100 ppm

- Par canal de distribution

- Ventes directes

- Canal distributeur / revendeur à valeur ajoutée

- Commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir un point de départ propre, nous avons d'abord recueilli des informations publiques qui aident à expliquer où la détection des COV est utilisée et comment la demande évolue. Les sources courantes proviennent d'organismes tels que l'Agence de protection de l'environnement des États-Unis (EPA), l'Agence européenne pour l'environnement (AEE), l'Organisation mondiale de la santé (OMS) et l'Agence internationale de l'énergie (AIE), utiles pour le contexte des émissions, la qualité de l'air intérieur et les signaux d'activité industrielle.

Nous avons également examiné des éléments tels que les documents publics des sociétés cotées, les fiches techniques de produits, les directives réglementaires et de construction (y compris les références liées aux bâtiments écologiques et à la ventilation), les bases de données de brevets, et une couverture de presse réputée pour comprendre l'orientation technologique et l'évolution du prix de vente moyen. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement sur les entreprises, ainsi que des bases de données de brevets, pour vérifier l'exposition des fournisseurs et l'intensité de l'innovation. Ces sources de recherche documentaire ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Ensuite, nous avons validé les hypothèses par des entretiens d'experts et des enquêtes structurées avec des fabricants de capteurs, des intégrateurs de modules, des partenaires de distribution et des utilisateurs finaux qui achètent des solutions de surveillance des COV pour des programmes de qualité de l'air au travail et des initiatives de qualité de l'air intérieur. Comme il s'agit d'un marché mondial, nous avons équilibré les retours entre l'APAC, l'EMEA et les Amériques afin que les différences d'adoption régionales et les schémas de tarification typiques puissent être reflétés dans le modèle final.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 13 % | APAC : 45 % |

| Rang intermédiaire : 59 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 34 % |

| Petits acteurs : 16 % | Managers : 56 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Notre dimensionnement débute par une approche descendante qui reconstitue le bassin de demande adressable à partir des déploiements de surveillance de la qualité de l'air et des déploiements de sécurité industrielle, ensuite traduits en volumes et en valeur de capteurs de COV à l'aide du contenu type des dispositifs et de la tarification. Pour garder les totaux ancrés dans la réalité, nous effectuons des vérifications croisées avec des approximations ascendantes sélectives, telles que des répartitions échantillonnées du chiffre d'affaires des fournisseurs, des vérifications de canaux, et une vue volume multiplié par ASP pour les principaux cas d'usage.

Les principaux intrants du modèle incluent l'adoption de la qualité de l'air intérieur dans les bâtiments, les signaux de dépenses en automatisation et sécurité industrielles, la pression de conformité liée aux émissions et à l'exposition en milieu de travail, les cycles de remplacement typiques des capteurs installés, ainsi que la dérive attendue de l'ASP à mesure que les conceptions à faible consommation et miniaturisées se développent vers des volumes plus élevés. Lorsque les références ascendantes sont incomplètes pour les petits fournisseurs ou les acteurs privés, les lacunes sont comblées par des fourchettes prudentes de part de marché et de prix que nous examinons avec les retours des entretiens. Pour les prévisions, nous utilisons une analyse de scénarios liée aux points de vue d'experts sur le calendrier réglementaire, l'activité de rénovation des bâtiments et les priorités de disponibilité industrielle, puis nous effectuons une analyse de sensibilité pour voir comment les changements dans les hypothèses d'adoption et d'ASP font évoluer le total.

Validation des données et cycle de mise à jour

Chaque étape majeure est vérifiée par triangulation, où les résultats sont comparés à des signaux indépendants tels que l'activité industrielle régionale, la dynamique des programmes de qualité de l'air intérieur, et les commentaires des fournisseurs sur les expéditions et la tarification. Si un chiffre semble incorrect, nous revérifions les unités, le calendrier des devises et le volume implicite, puis un second analyste revoit la logique avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements réglementaires majeurs, des perturbations d'approvisionnement, ou des évolutions notables de la tarification des capteurs. Avant la publication ou la livraison, une dernière vérification est effectuée pour s'assurer que les hypothèses, les conversions et les développements récents sont reflétés de manière cohérente dans l'ensemble du modèle.

Taille du marché des capteurs de gaz de composés organiques volatils selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées pour les capteurs de gaz COV peuvent sembler très éloignées les unes des autres car la limite du marché n'est pas toujours traitée de la même manière, et l'année de base peut varier d'une étude à l'autre. Les différences proviennent également du fait que le chiffre représente uniquement le matériel de détection spécifique aux COV, ou que des produits de détection de gaz adjacents et des systèmes de surveillance sont mélangés dans le même total.

En suivant les indicateurs de déploiement et en actualisant le calendrier des devises et les règles de périmètre, Mordor Intelligence maintient la valeur des capteurs de COV liée à la demande de détection spécifique aux COV, ce qui peut différer des approches qui s'appuient fortement sur des totaux larges de détection de gaz ou qui mélangent des catégories d'équipements de détection plus vastes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,69 milliards USD (2026) | |

| Éditeur professionnel A | 0,15 milliard USD (2024) | Souvent limité aux composants de capteurs de COV et à certaines applications sélectionnées seulement, avec une année de base 2024 et une prise en compte limitée des déploiements industriels et du contenu des dispositifs multi-capteurs, ce qui peut maintenir le total plus faible. |

| Organe de recherche sectorielle B | 0,17 milliard USD (2025) | Utilise une fenêtre d'étude différente et peut se concentrer sur les ventes unitaires de capteurs de COV autonomes, tout en traitant de manière incohérente les systèmes de détecteurs de gaz plus larges et la valeur de surveillance intégrée selon les régions. |

L'écart dans le tableau reflète principalement des choix de périmètre et d'unité de mesure, et pas seulement un style de prévision. Lorsque la définition est maintenue cohérente et que des intrants tels que les déploiements, les cycles de remplacement et l'évolution de l'ASP sont vérifiés étape par étape, le chiffre final devient plus facile à retracer et à reproduire pour les décisions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des capteurs de COV ?

Le marché des capteurs de COV est évalué à 4,69 milliards USD en 2026.

À quelle vitesse le marché des capteurs de COV va-t-il croître jusqu'en 2031 ?

Il devrait se développer à un CAGR de 4,12 %, atteignant 5,73 milliards USD d'ici 2031.

Quelle technologie de capteur gagne le plus d'élan ?

Les détecteurs à photoionisation devraient croître à un CAGR de 7,85 % entre 2026 et 2031.

Pourquoi les capteurs de COV sont-ils importants pour la production de batteries pour véhicules électriques ?

Ils détectent en temps réel les fuites de solvants tels que le N-méthyl-2-pyrrolidone, protégeant les travailleurs et satisfaisant les audits réglementaires sur les lignes d'enduction des électrodes.

Quelle région connaîtra la plus forte expansion du marché ?

Le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus élevé à 8,85 % grâce aux projets de villes intelligentes et de sécurité industrielle.

Les badges portables de COV constituent-ils une niche ou un domaine de croissance ?

Les badges portables enregistrent le CAGR le plus élevé à 9,12 % jusqu'en 2031, portés par la technologie à détecteur à photoionisation à base de systèmes microélectromécaniques à faible consommation et des réglementations plus strictes sur l'exposition personnelle.

Dernière mise à jour de la page le: