Taille et parts du marché des SMS A2P

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.22 Milliards de dollars |

| Taille du Marché (2031) | 65.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

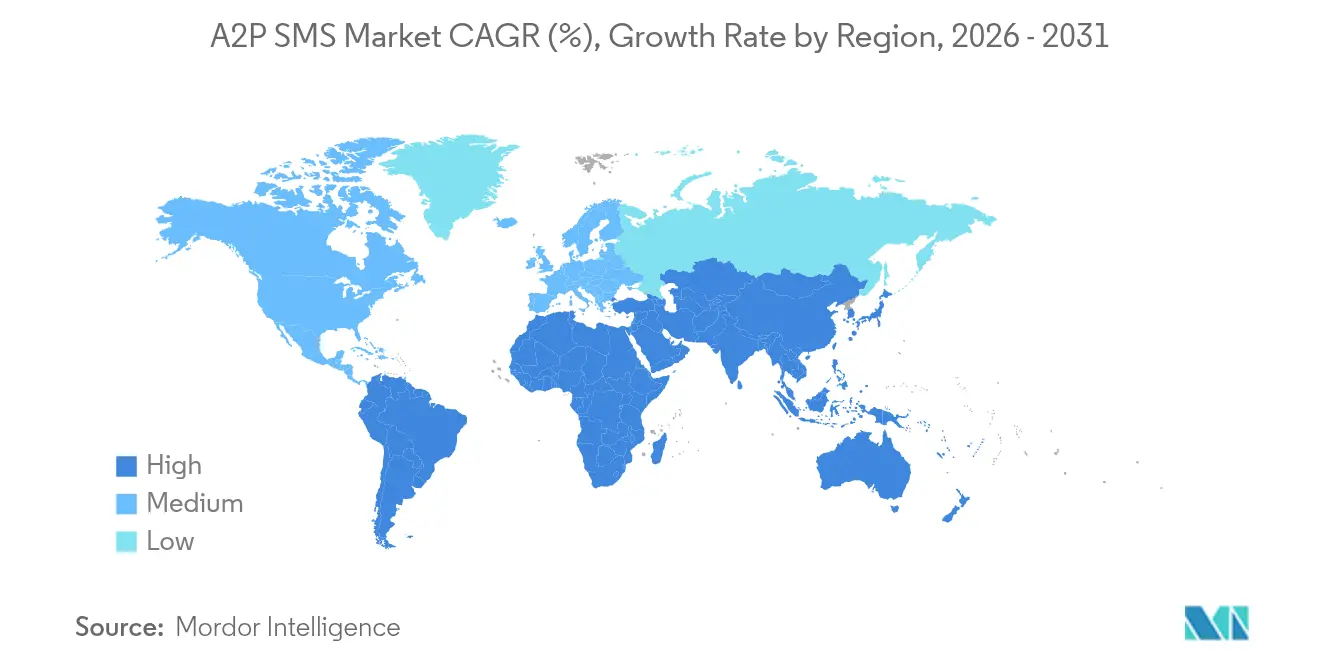

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des SMS A2P par Mordor Intelligence

La taille du marché des SMS A2P en 2026 est estimée à 54,22 milliards USD, en hausse par rapport à la valeur 2025 de 52,28 milliards USD, avec des projections pour 2031 indiquant 65,05 milliards USD, progressant à un TCAC de 3,71 % sur la période 2026-2031. Les déploiements cloud, l'adoption par les PME et le trafic axé sur la sécurité soutiennent cette expansion mesurée, même si le RCS et les clés d'accès perturbent les volumes traditionnels. La demande persistante de messagerie à haute assurance dans les services financiers, la planification des soins de santé et le passage en caisse du commerce électronique maintient le marché des SMS A2P solidement ancré dans les flux de travail critiques des entreprises. La consolidation des fournisseurs, l'inflation des frais des opérateurs et les modèles de livraison axés sur les API façonnent la dynamique concurrentielle alors que les fournisseurs se tournent vers des canaux plus riches et résistants à la fraude.

Points clés du rapport

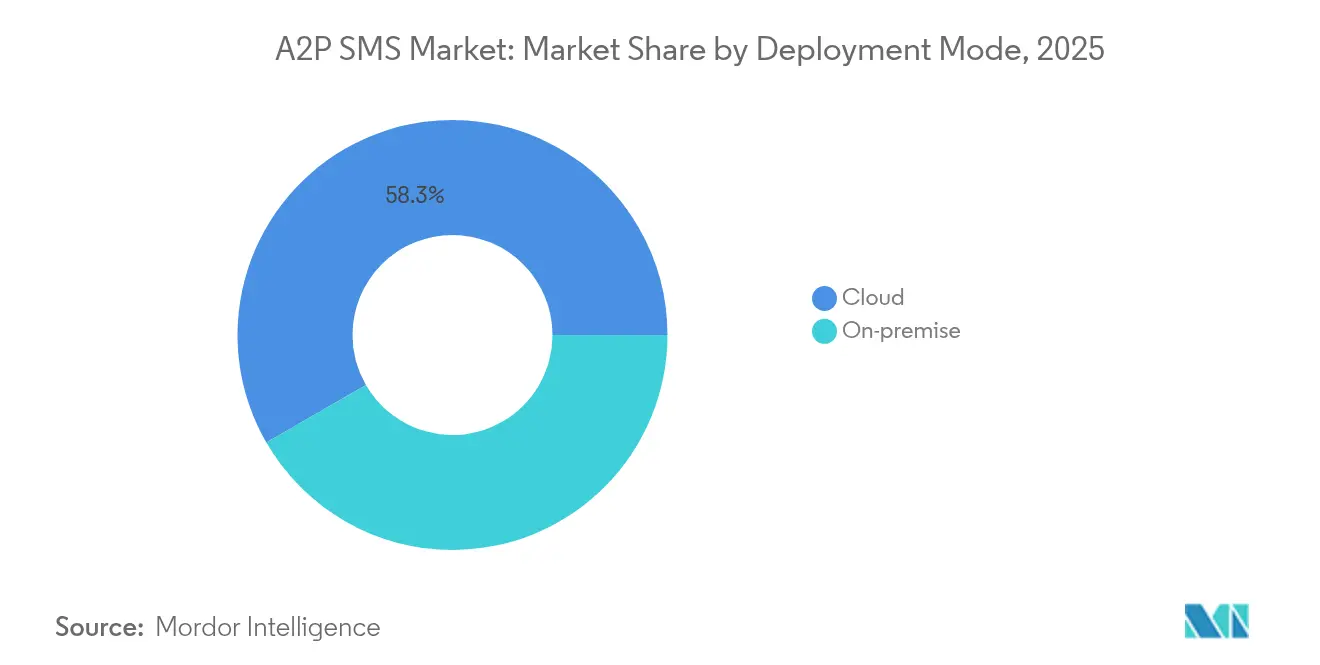

- Par mode de déploiement, l'infrastructure cloud a dominé avec 58,34 % de la part du marché des SMS A2P en 2025 ; les installations sur site se contracteront tandis que le trafic cloud se développera à un TCAC de 6,53 % jusqu'en 2031.

- Par taille d'entreprise, les grandes organisations ont détenu 55,88 % du marché des SMS A2P en 2025, tandis que les PME affichent la croissance la plus rapide avec un TCAC de 8,75 % jusqu'en 2031.

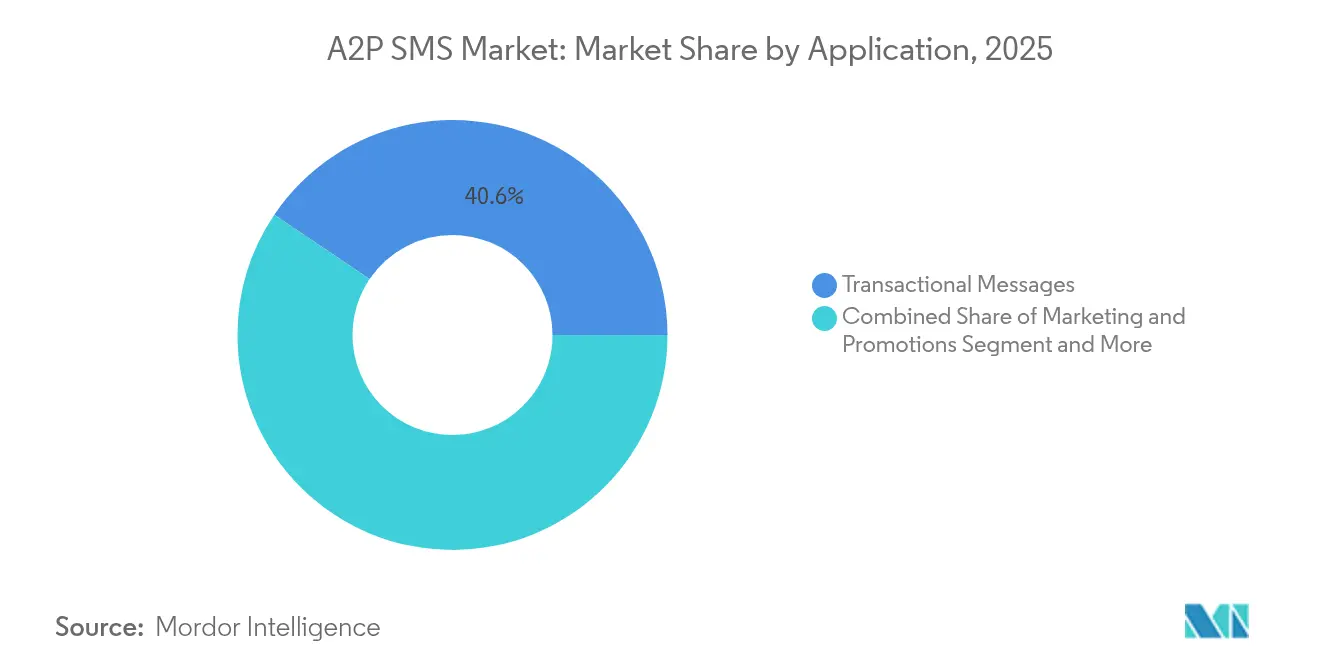

- Par application, la messagerie transactionnelle a représenté 40,55 % de la taille du marché des SMS A2P en 2025 ; le trafic d'authentification devrait croître de 7,08 % par an jusqu'en 2031.

- Par secteur d'activité utilisateur final, le BFSI a représenté 29,45 % de la taille du marché des SMS A2P en 2025 ; la santé mène la croissance avec un TCAC de 7,74 %.

- Par géographie, l'Asie-Pacifique a conservé 36,30 % des revenus mondiaux en 2025 ; la région Moyen-Orient et Afrique devrait mener le classement avec un TCAC de 10,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des SMS A2P

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de messagerie transactionnelle en temps réel | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Besoin croissant d'authentification à deux facteurs (2FA) sécurisée | +0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance de la base d'abonnés mobiles et de la pénétration des smartphones | +0.6% | Moyen-Orient et Afrique, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du commerce électronique et des dépenses de marketing omnicanal | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des API réseau permettant l'intégration SMS en low-code | +0.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Identifiants d'expéditeur professionnel réglementés limitant le trafic par routes grises | +0.3% | Mondial, avec l'impact le plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de messagerie transactionnelle en temps réel | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de messagerie transactionnelle en temps réel

Les détaillants s'appuient sur les SMS pour des confirmations de commande instantanées lors des événements de pointe, envoyant 1,7 milliard de messages le Vendredi Noir 2024 à lui seul.[1]Infobip, "Analyse du trafic du Vendredi Noir 2024," infobip.comUn taux d'ouverture dépassant 98 % renforce l'avantage du canal sur l'e-mail, incitant les banques, les compagnies aériennes et les places de marché à traiter les SMS A2P comme une infrastructure de base plutôt qu'un simple outil d'alerte auxiliaire. Une livraison fiable sur toutes les générations de terminaux consolide la valeur dans les zones géographiques où la connectivité des données fluctue, renforçant le marché des SMS A2P en tant que solution de secours toujours disponible.

Besoin croissant d'authentification à deux facteurs (2FA) sécurisée

Les mots de passe à usage unique par SMS restent omniprésents malgré une hausse de 300 % de la fraude par échange de carte SIM ces dernières années.[2]Commission fédérale du commerce, "Livre de données du réseau Sentinel des consommateurs 2024," ftc.gov Les institutions financières privilégient la portée universelle des terminaux et les faibles obstacles à la formation des utilisateurs, soutenant la croissance du trafic même lorsqu'elles superposent des outils d'analyse de la fraude sur les réseaux des opérateurs. Cet impératif de sécurité fortifie le marché des SMS A2P contre un déplacement massif par des authentificateurs alternatifs à court terme.

Essor du commerce électronique et des dépenses de marketing omnicanal

Les marques de mode, de beauté et de vente directe aux consommateurs affichent un retour sur investissement de 10 à 20 fois sur des campagnes SMS personnalisées, orientant les dépenses supplémentaires vers des clouds d'engagement intégrés. La capacité à combiner des mises à jour transactionnelles, promotionnelles et de service dans un seul fil d'abonnement aide les marchands à récupérer les paniers abandonnés et à gérer les stocks des ventes flash sans dépendre de flux sociaux fragmentés. Ce lien avec les revenus élargit l'empreinte du marché des SMS A2P dans les sous-secteurs du commerce de détail.

Expansion des API réseau permettant l'intégration SMS en low-code

Un écosystème mondial d'API de qualité opérateur est estimé à même de débloquer entre 10 et 30 milliards USD de valeur CPaaS, simplifiant l'entrée pour les développeurs qui évitaient auparavant la complexité des télécommunications.[3]Ericsson, "API réseau : La prochaine vague de création de valeur," ericsson.comLes points de terminaison standardisés et les modèles de paiement à l'utilisation réduisent les cycles d'intégration pour les entreprises SaaS et les projets IoT, élargissant l'entonnoir du marché des SMS A2P au-delà des budgets des entreprises du Fortune 500.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Spam et fraude par SMS entraînant un filtrage automatisé | -0.7% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence des canaux de messagerie OTT et RCS | -1.1% | Mondial, avec adoption précoce sur les marchés développés | Moyen terme (2-4 ans) |

| Hausses des frais de terminaison SMS liées à l'inflation par les opérateurs de réseau mobile | -0.4% | Mondial, avec des variations régionales | Court terme (≤ 2 ans) |

| Adoption des clés d'accès réduisant les volumes de mots de passe à usage unique par SMS | -0.6% | Amérique du Nord et Europe, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des canaux de messagerie OTT et RCS

La décision d'Apple de prendre en charge le RCS dans iOS 18 apporte une parité de médias enrichis à la messagerie multiplateforme, augmentant l'engagement de 32 % par rapport aux SMS ordinaires. Les marques testent des identifiants d'expéditeur vérifiés et des carrousels qui dépassent les capacités des SMS, érodant la croissance sur les marchés saturés. Les fournisseurs de SMS A2P répondent en regroupant le RCS avec les SMS pour préserver le volume tout en orientant le trafic vers des formats à marges plus élevées.

Adoption des clés d'accès réduisant les volumes de mots de passe à usage unique par SMS

Les clés d'accès basées sur FIDO réduisent les coûts par message et éliminent les vulnérabilités SS7, encourageant les banques et les plateformes sociales à abandonner la 2FA par SMS pour les niveaux non premium. Le trafic d'authentification A2P international devrait passer de 88,6 % du total des messages en 2022 à 63,5 % d'ici 2027. Les fournisseurs répondent avec des suites d'authentification adaptative qui maintiennent les SMS dans des portefeuilles à méthodes mixtes, amortissant l'impact sur les revenus mais réduisant la courbe de croissance du marché des SMS A2P.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : L'infrastructure cloud stimule la scalabilité

Les déploiements cloud ont capturé 58,34 % du marché des SMS A2P en 2025 et devraient progresser à un TCAC de 6,53 % jusqu'en 2031. L'économie basée sur l'utilisation, plus de 4 800 liaisons opérateurs et les contrôles de trafic par intelligence artificielle rendent les plateformes des fournisseurs attractives pour les entreprises qui abandonnent les passerelles SMPP héritées. Par conséquent, la taille du marché des SMS A2P attribuable à la livraison cloud devrait approcher 45,2 milliards USD d'ici la fin de la décennie.

Les systèmes sur site persistent là où les règles de souveraineté imposent un stockage dans le pays, mais leur TCAC inférieur à 2 % souligne un frein à la dynamique globale du secteur des SMS A2P. Les fournisseurs certifient désormais des centres de données régionaux pour inciter ces utilisateurs à migrer vers des configurations hybrides ou entièrement en cloud public, préservant le volume adressable à mesure que les obstacles de conformité s'atténuent.

Par taille d'entreprise utilisatrice finale : Les PME accélèrent l'adoption numérique

Les grandes entreprises ont détenu 55,88 % des revenus 2025, mais le segment des PME se développe le plus rapidement à 8,75 % grâce aux tableaux de bord low-code qui masquent la complexité des télécommunications. Les offres groupées abordables et les modèles de récupération de panier prêts à l'emploi séduisent les détaillants indépendants et les cliniques qui recherchent des points de contact de niveau entreprise sans dépenses d'investissement.

La tendance à la démocratisation ancre les futures feuilles de route produits sur des analyses intuitives, des outils de gestion du consentement intégrés et des identifiants d'expéditeur localisés. La consolidation des plateformes autour du segment des PME signale une demande structurelle qui compense la saturation parmi les grands comptes au sein du marché des SMS A2P au sens large.

Par application : L'authentification stimule la croissance malgré les alternatives

Les alertes transactionnelles représentent encore 40,55 % du volume 2025, mais les messages de sécurité affichent le TCAC de 7,08 % qui sous-tend les revenus supplémentaires. Le trafic d'authentification devrait représenter 37,25 % de la taille supplémentaire du marché des SMS A2P générée entre 2026 et 2031, amortissant le ralentissement des messages marketing exposés à la fatigue de désinscription.

Les notifications marketing et d'assistance restent essentielles pour l'orchestration omnicanale, bien que les réglementations sur la confidentialité et la diversification des canaux tempèrent la croissance. Les fournisseurs répondent en superposant des analyses sur les SMS, le RCS et les applications de messagerie, garantissant que le marché des SMS A2P conserve un rôle central dans les suites d'engagement multicanal.

Par secteur d'activité utilisateur final : La santé émerge comme leader de la croissance

Le BFSI a dominé 2025 avec une part de 29,45 % grâce aux alertes de transaction obligatoires. Pourtant, un TCAC de 7,74 % dans le secteur de la santé signale un changement de garde alors que les hôpitaux automatisent les rappels, les invites de prescription et les mises à jour de triage. La part croissante de la santé dans la part du marché des SMS A2P reflète la priorité accordée au numérique après la pandémie et les pistes d'audit strictes qui favorisent les SMS par rapport aux messageries non chiffrées.

Le commerce de détail, l'éducation et le voyage ajoutent une demande équilibrée : les systèmes d'alerte sur les campus, les avis de changement de porte et les coupons de ventes flash reposent tous sur une portée immédiate. L'alignement réglementaire (HIPAA, PCI-DSS) oriente l'allocation budgétaire vers des opérateurs CPaaS vérifiés, renforçant les barrières à l'entrée au sein du secteur des SMS A2P fragmenté.

Analyse géographique

L'Asie-Pacifique a détenu 36,30 % des revenus mondiaux en 2025, soutenue par les 1,8 milliard d'abonnés combinés de la Chine et de l'Inde et des réglementations favorables aux opérateurs qui élèvent la connectivité directe GSMA. Le Japon et la Corée du Sud pilotent le commerce RCS, tandis que l'Asie du Sud-Est attire le trafic de commerce électronique transfrontalier qui stimule les transactions du marché régional des SMS A2P.

L'Amérique du Nord reste premium ; les opérateurs ont relevé les frais de SMS sans frais à 0,004 USD par message en 2025, mais les entreprises absorbent les coûts pour satisfaire les règles strictes du TCPA et de l'HIPAA. La complexité de la conformité ancre les fournisseurs établis et maintient un ARPU élevé sur le marché continental des SMS A2P.

La progression régulière de l'Europe est guidée par le RGPD, qui standardise le traitement des données et accélère l'adoption des API transfrontalières. Le Brexit complique le routage au Royaume-Uni, mais les remboursements de TVA quasi en temps réel et le suivi des colis maintiennent les volumes.

Le Moyen-Orient et l'Afrique affichent le TCAC de 10,08 % alors que la banque mobile-first dépasse les contraintes des lignes fixes ; les projets d'identité numérique gouvernementaux s'appuient sur les SMS pour l'authentification des citoyens, acheminant un nouveau trafic vers le marché régional des SMS A2P.

L'Amérique latine croît modérément dans un contexte de volatilité macroéconomique, mais la dynamique des paiements PIX au Brésil soutient les flux d'authentification de base.

Paysage concurrentiel

La concentration des fournisseurs est modérée : Twilio, Sinch, Infobip, Vonage et Route Mobile traitent collectivement plus de 60 % des messages payants mondiaux, mais aucun ne dépasse une part de revenus individuelle de 20 %. Twilio traite 14,3 billions d'appels API annuellement, préservant des économies d'échelle de premier plan, tandis que Sinch capitalise sur des participations directes dans des opérateurs en Europe pour défendre ses marges. Le pivot omnicanal d'Infobip sécurise des victoires de prestige alors que les marques recherchent des combinaisons RCS et WhatsApp.

Les fusions-acquisitions stratégiques illustrent l'intégration verticale. Proximus a acquis Route Mobile pour greffer l'étendue CPaaS sur des actifs d'opérateur, et Commify a absorbé Text Request pour capturer des positions dans les PME. Les fournisseurs exploitent l'intelligence artificielle pour la détection de la fraude par injection et le routage intelligent, réduisant les fuites par routes grises qui amputent de 3 à 5 points de pourcentage les taux de prise des opérateurs. Les hyperscalers cloud entrent de manière sélective — AWS a lancé une pile de messagerie — mais les nuances régionales à longue traîne tempèrent les prises de parts rapides, maintenant le marché des SMS A2P fragmenté.

Leaders du secteur des SMS A2P

Twilio, Inc.

Vonage America LLC

Infobip Ltd

Sinch AB

Route Mobile Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Infobip et Telekom Business Europe ont lancé une suite omnicanale activée par intelligence artificielle couvrant les SMS, le RCS et WhatsApp pour unifier la communication des entreprises.

- Janvier 2025 : Attentive a dépassé 500 millions USD de revenus récurrents annuels et s'est associé à Google pour accélérer l'adoption du RCS pour la messagerie promotionnelle.

- Janvier 2025 : NetNumber et WMC Global ont intégré la validation du registre avec l'analyse des menaces pour lutter contre la fraude à la messagerie.

- Octobre 2024 : Sinch et Singtel ont lancé le premier service commercial de messagerie professionnelle RCS à Singapour.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des SMS A2P (Application-to-Person) comme l'ensemble des messages texte payants à sens unique qui proviennent d'une entreprise ou d'une plateforme logicielle et se terminent sur le terminal d'un consommateur à des fins d'authentification, d'alertes ou de marketing. Les messages délivrés par des applications OTT, par e-mail, par RCS ou par messagerie pair-à-pair ne sont pas inclus.

Exclusion du périmètre : les routes SMS pair-à-pair en masse qui sont ensuite revendues aux entreprises (routes grises) sont exclues car les prix et les volumes ne peuvent pas être audités de manière fiable.

Aperçu de la segmentation

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par application

- Marketing et promotions

- Messages transactionnels

- Authentification et sécurité

- Support client et retours

- Notifications et alertes

- Autres

- Par secteur d'activité utilisateur final

- Commerce de détail et e-commerce

- BFSI

- Santé

- Voyage et hôtellerie

- Médias et divertissement

- Éducation

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de réseaux mobiles en Asie-Pacifique, en Amérique du Nord et dans la région MEA, ainsi que des responsables de plateformes CPaaS et des détaillants numériques. Les entretiens ont porté sur les prix de vente moyens, les taux de succès de l'authentification et les évolutions du mix de canaux, ce qui nous a permis de valider les hypothèses de fuite par routes grises et d'affiner les ratios de trafic régionaux.

Recherche documentaire

Notre travail documentaire a débuté avec les données de trafic et de tarification provenant des régulateurs et des organismes professionnels tels que l'UIT, la GSMA, la FCC et le Mobile Ecosystem Forum, qui précisent les volumes de messages nationaux et les frais de terminaison. Nous les avons croisées avec les statistiques douanières sur les importations de cartes SIM, les tableaux de dépenses e-commerce des banques centrales, ainsi que les avis de conformité régionaux PSD2 et 10DLC indiquant la demande en 2FA. Les documents 10-K des entreprises, les dépôts d'ARPU des opérateurs (via D&B Hoovers) et les archives de presse (Dow Jones Factiva) ont fourni des références de prix et des signaux d'adoption par les entreprises. Ces exemples illustrent, sans les épuiser, les sources secondaires consultées.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche descendante qui commence par le trafic A2P déclaré par les opérateurs, la pénétration des SIM et les frais de terminaison mixtes, qui sont ensuite soumis à des tests de résistance par des vérifications ascendantes à partir de volumes de factures CPaaS échantillonnés et de l'ASP des grands émetteurs multiplié par le nombre de messages. Les variables clés comprennent : - le nombre annuel de SMS A2P par smartphone actif, - la part des paiements e-commerce utilisant un OTP par SMS, - le supplément international moyen par message, - la croissance de la substitution par RCS, et - le trafic gris filtré par les pare-feux des opérateurs. Une régression multivariée relie ces facteurs aux dépenses historiques et étaye nos prévisions 2025-2030, tandis que l'analyse de scénarios tient compte d'une adoption rapide du RCS.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des audits de trafic indépendants et sont examinés par des analystes seniors. Les rapports sont actualisés chaque année ; des mises à jour intermédiaires sont déclenchées lorsque des évolutions majeures des frais, de la réglementation ou du trafic dépassent des seuils prédéfinis.

Pourquoi la référence A2P SMS de Mordor mérite la confiance des décideurs

Les valeurs de marché publiées divergent souvent parce que les entreprises mélangent les canaux SMS et OTT, appliquent des structures de frais différentes ou figent les taux de change.

Les principaux facteurs d'écart ici sont l'élargissement du périmètre au RCS, le recours à des ASP mondiaux non vérifiés et des bases de trafic obsolètes qui ignorent les suppléments 10DLC et PSD2. Le modèle de Mordor isole uniquement les SMS facturables, applique un FX dynamique et se met à jour avec les dépôts des opérateurs tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 52,28 Md USD (2025) | Mordor Intelligence | - |

| 73,10 Md USD (2024) | Global Consultancy A | Inclut le trafic OTT/chat professionnel et les taux de change fixes de 2023 |

| 71,50 Md USD (2024) | Trade Journal B | Utilise un ASP mondial unique, omet la dilution par les routes grises |

Ces comparaisons montrent qu'en ancrant les totaux dans le trafic opérateur audité et des grilles tarifaires actualisées, Mordor fournit une référence équilibrée et transparente que les clients peuvent reproduire et défendre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du segment cloud du marché des SMS A2P ?

Les routes cloud ont représenté 58,34 % des dépenses 2025 et devraient approcher 45,2 milliards USD d'ici 2031 à mesure que les entreprises décommissionnent les passerelles sur site.

Les clés d'accès élimineront-elles le besoin de mots de passe à usage unique par SMS ?

Les clés d'accès réduiront certains volumes de mots de passe à usage unique, mais la plupart des entreprises conservent les SMS comme solution de secours pour une couverture universelle des appareils, soutenant un TCAC de 7,08 % du trafic d'authentification au sein du marché des SMS A2P.

Qui sont les acteurs clés du marché des SMS A2P ?

Twilio, Inc., Vonage America LLC, Plivo, Inc., Infobip Ltd et Sinch AB sont les principales entreprises opérant sur le marché des SMS A2P.

Quelle région affiche la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique mènent avec un TCAC de 10,08 % jusqu'en 2031, porté par la banque mobile-first, les déploiements d'identité numérique et l'adoption rapide des smartphones.

Quel est le degré de fragmentation de la concurrence entre les fournisseurs ?

Les cinq premiers fournisseurs traitent légèrement plus de 60 % des messages payants mondiaux, ce qui signale une consolidation modérée aux côtés d'acteurs régionaux dynamiques.

Dernière mise à jour de la page le: