Taille et part du marché de la sécurité de la mobilité d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.14 Milliards de dollars |

| Taille du Marché (2031) | 9.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.94% CAGR |

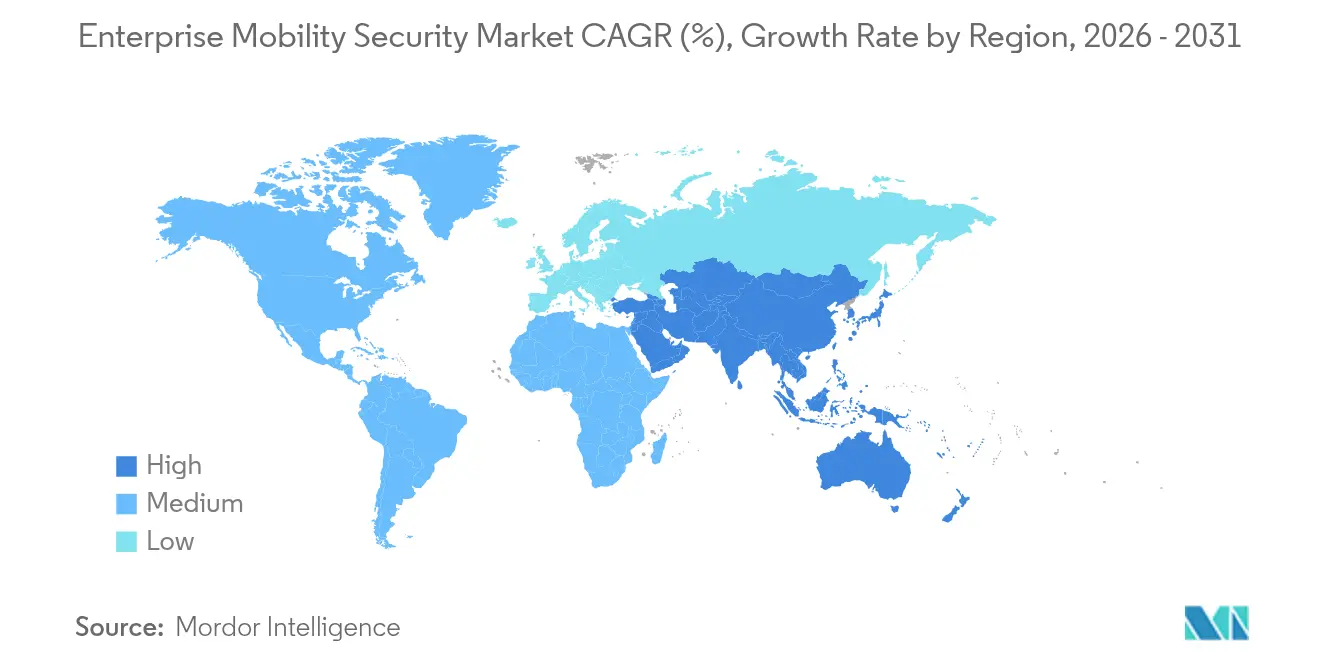

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

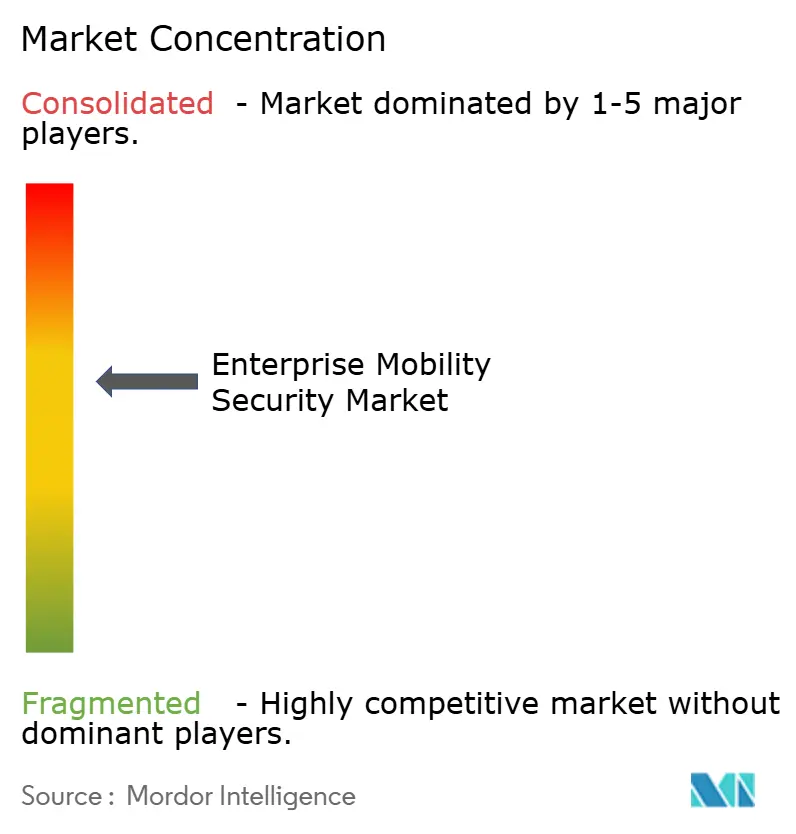

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité de la mobilité d'entreprise par Mordor Intelligence

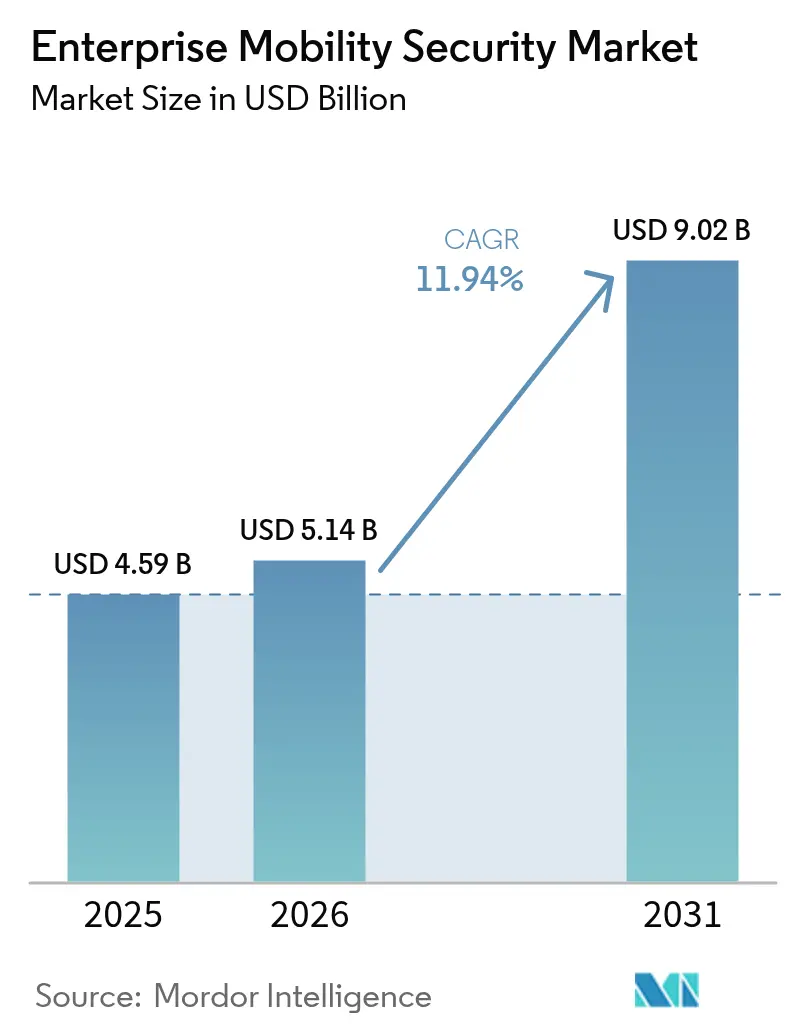

La taille du marché de la sécurité de la mobilité d'entreprise en 2026 est estimée à 5,14 milliards USD, en progression par rapport à la valeur de 2025 de 4,59 milliards USD, avec des projections pour 2031 affichant 9,02 milliards USD, croissant à un TCAC de 11,94 % sur la période 2026-2031. Cette expansion est catalysée par la normalisation des politiques d'utilisation des appareils personnels à des fins professionnelles (BYOD) dans les secteurs fortement réglementés, la recrudescence des attaques de rançongiciels et d'hameçonnage ciblant les mobiles, ainsi qu'une transition accélérée vers des architectures privilégiant le cloud parmi les petites et moyennes entreprises (PME) dépourvues de défenses périmètriques traditionnelles. Les smartphones demeurent le principal terminal d'entreprise, mais l'élan de croissance se déplace vers les appareils connectés (wearables) à mesure que les prestataires de santé et les industriels intègrent des capteurs biométriques dans les flux de travail quotidiens. Le déploiement cloud conserve une avance nette, mais les architectures hybrides gagnent du terrain là où les lois sur la souveraineté des données imposent un traitement local. À mesure que les analyses pilotées par l'intelligence artificielle (IA) arrivent à maturité, les plateformes de défense contre les menaces mobiles (MTD) détectent les exploits zero-day plus rapidement que les outils basés sur les signatures, poussant les dépenses au-delà de la gestion de base des appareils mobiles (MDM). L'intensité concurrentielle est modérée, car des éditeurs polyvalents tels que Microsoft, VMware et Cisco s'appuient sur leur présence existante pour intégrer les contrôles de mobilité, tandis que des disrupteurs spécialistes captent des parts avec des abonnements MTD autonomes.

Principaux enseignements du rapport

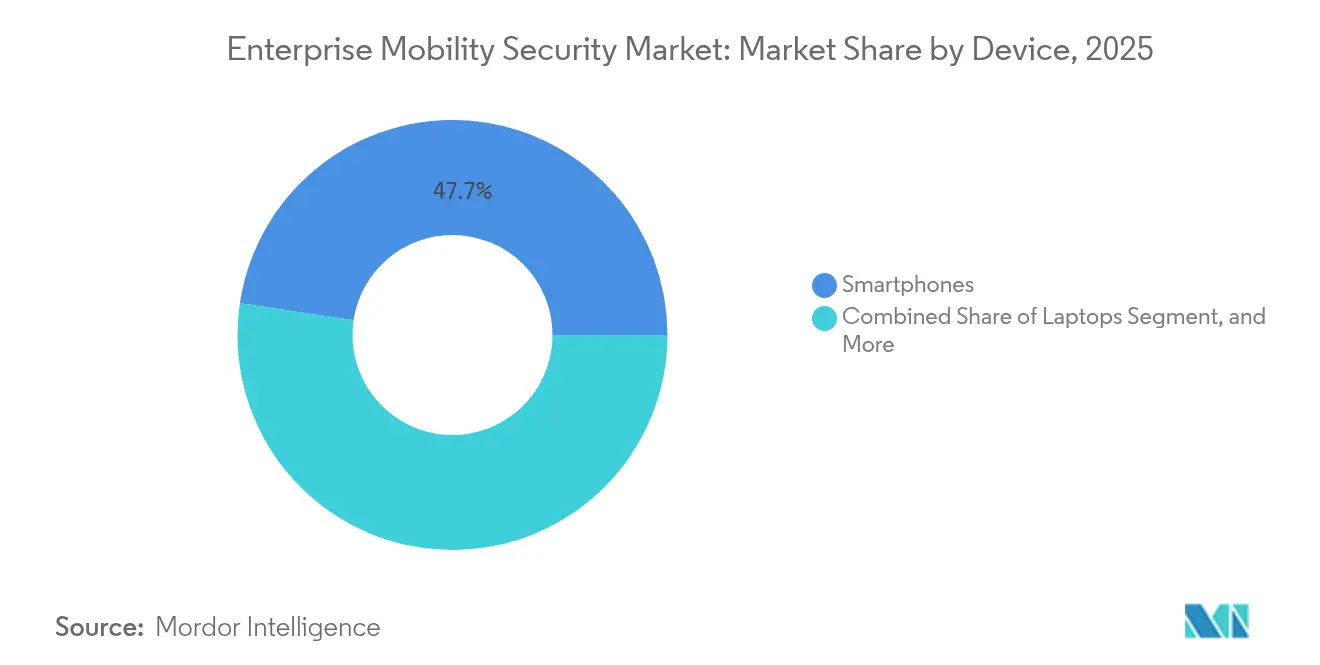

- Par appareil, les smartphones ont représenté 47,65 % de la part du marché de la sécurité de la mobilité d'entreprise en 2025, tandis que les appareils connectés progressent à un TCAC de 14,54 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 60,92 % du chiffre d'affaires de 2025, alors que les environnements hybrides s'étendent à un TCAC de 13,98 % sous l'impulsion des mandats de souveraineté du Moyen-Orient.

- Par type de sécurité, la gestion des appareils mobiles (MDM) a représenté 37,15 % de la valeur de 2025, tandis que la défense contre les menaces mobiles (MTD) mène la croissance à 15,12 % annuellement à mesure que les analyses pilotées par l'IA se généralisent.

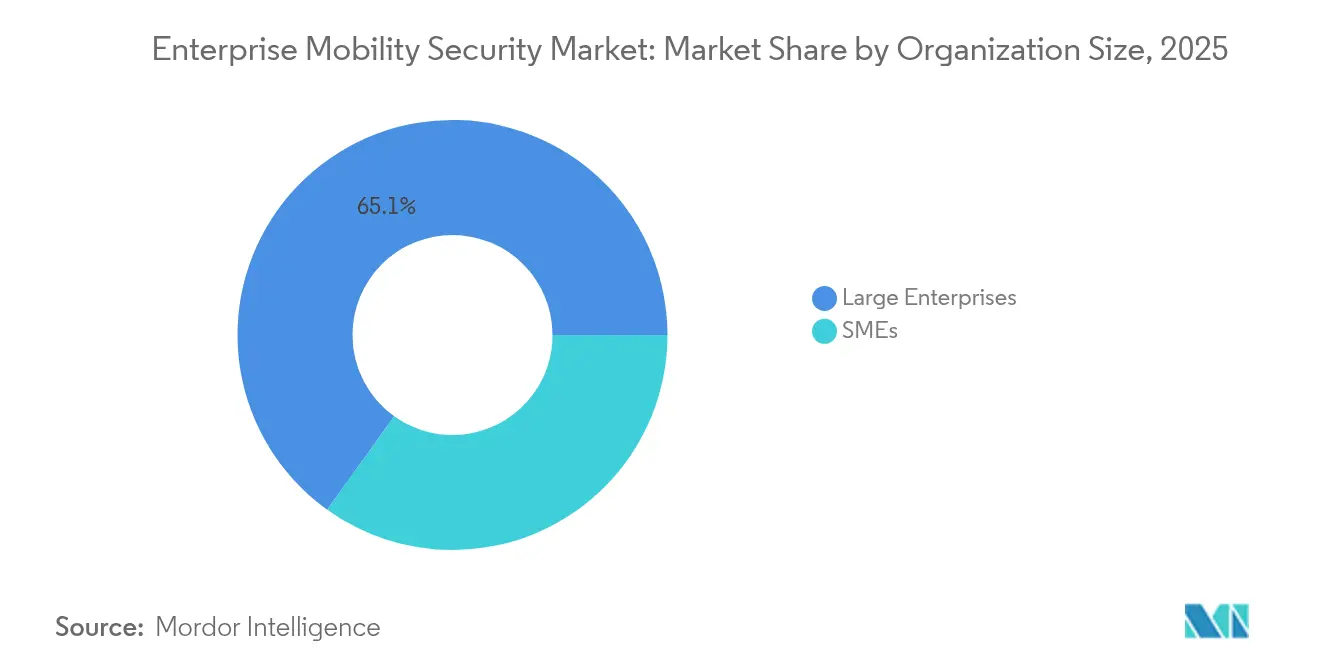

- Par taille d'organisation, les grandes entreprises ont généré 65,10 % des dépenses en 2025, mais les PME sont en passe d'atteindre un TCAC de 13,79 % grâce aux offres de services gérés groupés.

- Par utilisateur final, les services bancaires, financiers et d'assurance (BFSI) ont détenu 41,25 % du chiffre d'affaires de 2025, tandis que le commerce de détail et le commerce électronique sont projetés à un TCAC de 15,55 % avec la prolifération des terminaux de point de vente (PDV) sur tablette.

- Par géographie, l'Amérique du Nord a été en tête avec 37,70 % en 2025, tandis que l'Asie-Pacifique se prépare pour le TCAC le plus rapide de 15,45 % grâce aux initiatives bancaires axées sur le numérique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité de la mobilité d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération du BYOD et du travail à distance | +2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Paysage croissant des cybermenaces mobiles | +3.2% | Mondial, aigu dans les régions à forte concentration BFSI (Amérique du Nord, Asie-Pacifique) | Court terme (≤ 2 ans) |

| Adoption du cloud en priorité parmi les PME | +2.1% | Asie-Pacifique, Amérique latine, Europe émergente | Moyen terme (2-4 ans) |

| Renforcement des mandats de conformité (RGPD, HIPAA, PCI-DSS) | +2.5% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de l'architecture Zéro Confiance pour les terminaux mobiles | +1.7% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Demande de pipelines DevOps mobiles sécurisés dans les secteurs réglementés | +1.2% | Amérique du Nord, Europe (accent sur la santé et le BFSI) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du BYOD et du travail à distance

Les politiques permanentes de travail hybride transforment les smartphones appartenant aux employés en actifs d'entreprise essentiels, pourtant moins de 40 % des organisations cloisonnent les données personnelles et professionnelles. Okta a observé que 63 % des tentatives d'authentification auprès des applications d'entreprise en janvier 2025 provenaient d'appareils mobiles non gérés, contre 48 % en 2023. Les employés des services professionnels basculent fréquemment entre les applications de messagerie grand public et les applications de gestion de la relation client sur le même appareil, maximisant ainsi l'exposition à l'hameçonnage. Palo Alto Networks a enregistré une hausse de 74 % d'une année sur l'autre des attaques d'hameçonnage mobile ciblant le personnel en télétravail au cours du premier semestre 2024. Des cadres réglementaires tels que le RGPD et l'HIPAA imposent une responsabilité en matière de violations, mais offrent peu de directives prescriptives pour sécuriser les environnements BYOD, contraignant les entreprises à assembler des contrôles propres à chaque fournisseur.

Paysage croissant des cybermenaces mobiles

Les rançongiciels, les chevaux de Troie bancaires et les attaques par vishing ciblent désormais des secteurs spécifiques. Lookout a identifié 3,7 millions d'échantillons de logiciels malveillants distincts en 2024, soit une augmentation de 58 % par rapport à l'année précédente, et a constaté que 22 % des appareils d'entreprise ont rencontré au moins une menace à haute criticité. Zimperium a signalé une hausse de 86 % des événements d'hameçonnage vocal dans le secteur bancaire, fréquemment associés à des échanges de carte SIM pour intercepter les mots de passe à usage unique. Apple a divulgué 14 exploits zero-day iOS en 2024, tandis que Google a corrigé 11 failles Android de niveau racine, démontrant un risque indépendant de la plateforme.[1]Apple Security Response, "Vulnérabilités iOS 2024," Apple, apple.com Les techniques d'IA générative rendent les messages malveillants contextuellement pertinents, augmentant les taux de clics et comprimant les fenêtres de réaction des défenseurs.

Adoption du cloud en priorité parmi les PME

Les PME adoptent la gestion unifiée des terminaux basée sur le cloud à un rythme double de celui des grandes entreprises, attirées par une tarification à la consommation et l'élimination des charges d'infrastructure. Microsoft a noté que les abonnements Intune parmi les entreprises de moins de 1 000 employés ont augmenté de 47 % d'une année sur l'autre en Asie-Pacifique à la fin février 2025.[2]Équipe produit Microsoft Intune, "Métriques d'adoption PME 2025," Microsoft, microsoft.com Pourtant, Thales a constaté que 68 % des PME manquent de spécialistes en sécurité mobile, laissant le personnel informatique généraliste prioriser la connectivité au détriment de l'atténuation des menaces. Les déploiements multi-cloud amplifient les défis de visibilité, tandis que la norme PCI DSS v4.0 impose le chiffrement des transactions de point de vente mobile, contraignant les petits commerçants à moderniser leurs systèmes ou à adopter des passerelles de paiement natives du cloud.

Renforcement des mandats de conformité

Les mesures d'application ont été renforcées en 2024, l'Union européenne ayant infligé 1,2 milliard EUR (1,3 milliard USD) d'amendes au titre du RGPD, dont 18 % liées à des protections mobiles insuffisantes. Le Département américain de la Santé et des Services sociaux a émis 14 sanctions au titre de l'HIPAA totalisant 28,5 millions USD pour des appareils perdus ou non chiffrés. La norme PCI DSS v4.0 a introduit 53 nouveaux contrôles pour les applications mobiles et les systèmes de point de vente. La loi indienne sur la protection des données personnelles numériques prévoit des amendes allant jusqu'à 2,5 milliards INR (30 millions USD) pour une mauvaise utilisation des applications mobiles. Les fournisseurs intègrent des pistes d'audit automatisées pour alléger la charge manuelle des rapports de conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration avec les systèmes informatiques patrimoniaux | -1.8% | Amérique du Nord, Europe (entreprises matures) | Court terme (≤ 2 ans) |

| Contraintes budgétaires pour les entreprises de taille intermédiaire | -1.4% | Mondial, aigu en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Pénurie de talents en spécialistes de la sécurité mobile | -1.1% | Mondial, plus sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Exigences réglementaires mondiales fragmentées | -0.9% | Mondial, opérations transfrontalières les plus affectées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration avec les systèmes informatiques patrimoniaux

Les organisations exploitant un annuaire Active Directory sur site aux côtés de fournisseurs d'identité cloud font face à des parcours de migration s'étalant sur plusieurs années. Cisco a enregistré que 54 % des grandes entreprises connaissent des échecs d'authentification lors de la fédération d'annuaires patrimoniaux avec une gestion unifiée des terminaux basée sur le cloud, nécessitant des intergiciels à forte latence. VMware a constaté que 41 % des projets pilotes de périmètre de service d'accès sécurisé (SASE) échouent en raison de dépendances VPN codées en dur. Les entreprises BFSI centrées sur les mainframes manquent d'API pour les mises à jour instantanées de politique mobile, repoussant les délais de synchronisation à 24 heures et laissant des fenêtres d'exposition ouvertes.

Contraintes budgétaires pour les entreprises de taille intermédiaire

Les entreprises employant 500 à 2 500 personnes n'allouent que 8 à 12 % de leurs dépenses informatiques à la sécurité. PwC a estimé que les frais de défense contre les menaces mobiles (MTD) par appareil de 5 à 15 USD dépassent souvent les seuils du marché intermédiaire. Une enquête de l'ISC2 a montré que 47 % de ces entreprises reportent les investissements en sécurité mobile au profit d'initiatives de croissance. CrowdStrike évalue les pertes liées à la fraude sur la banque mobile à 1,2 milliard USD en 2024, mais la perception du risque demeure atténuée. Les offres de services gérés groupés visent à combler les lacunes, mais leur adoption est lente dans les zones géographiques sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par appareil : les appareils connectés construisent la prochaine vague d'adoption

Les appareils connectés ont représenté une part modeste en 2025, mais sont prévus pour s'étendre à un rythme annuel de 14,54 % jusqu'en 2031, dépassant les smartphones, les ordinateurs portables et les tablettes. Samsung Knox pour appareils connectés, lancé en avril 2024, permet aux administrateurs de chiffrer et d'effacer à distance les montres intelligentes utilisées pour accéder aux dossiers de santé électroniques, répondant aux besoins de conformité HIPAA. Les scanners robustes de Honeywell s'intègrent avec VMware Workspace ONE pour appliquer un contrôle d'accès basé sur les rôles, limitant les actions non autorisées sur le sol de l'atelier. Les smartphones ont conservé 47,65 % du chiffre d'affaires par appareil en 2025 en raison de l'omniprésence du BYOD, bien que leur courbe de croissance s'aplatisse à mesure que la saturation approche sur les marchés développés.

Le passage aux appareils connectés élargit la surface de menace. Lookout a trouvé 14 failles exploitables dans le micrologiciel de traqueurs de fitness populaires en 2024. Les directives provisoires de la FDA américaine sur la cybersécurité des dispositifs médicaux portables ne seront pas pleinement applicables avant 2027, laissant un écart de plusieurs années durant lequel l'innovation dépasse la réglementation. Les fournisseurs accélèrent les mécanismes de mise à jour du micrologiciel par voie hertzienne pour combler cet écart.

Par modèle de déploiement : le hybride équilibre souveraineté et échelle

Les architectures hybrides suivent un TCAC de 13,98 % à mesure que les entreprises répartissent les charges de travail entre des enclaves souveraines sur site et des clouds publics évolutifs. La loi sur la protection des données des Émirats arabes unis interdit les transferts de données des citoyens au-delà des frontières sans consentement, imposant des serveurs locaux de gestion unifiée des terminaux tout en s'appuyant sur des flux mondiaux de renseignements sur les menaces. Les déploiements cloud ont représenté 60,92 % en 2025, portés par les abonnements Intune, Workspace ONE Cloud et Ivanti Neurons. L'informatique de périphérie (edge computing) émerge comme un troisième pilier, permettant aux usines d'appliquer des politiques sur des tablettes robustes avec une latence inférieure à 80 ms grâce aux modules natifs de périphérie Cisco.

Les empreintes sur site vont décliner à mesure que les bassins de talents se réduisent, mais elles perdurent dans les réseaux de défense à accès restreint et dans les institutions financières dépendantes des mainframes. Les fournisseurs proposent désormais des boîtes à outils de migration qui reproduisent les politiques patrimoniales dans des consoles cloud pour faciliter la transition.

Par type de sécurité : la défense contre les menaces mobiles pilotée par l'IA dépasse les contrôles fondamentaux

La défense contre les menaces mobiles est en passe d'atteindre un TCAC de 15,12 % jusqu'en 2031, car les modèles d'IA comportementale détectent les exploits avant que les signatures n'existent. Le moteur z9 de Zimperium analyse plus de 1 000 signaux d'appareils en temps réel, atteignant un taux de détection de 98,7 % sur les menaces inconnues après sa mise à jour de mars 2025. Lookout intègre désormais la télémétrie mobile avec Microsoft Defender pour retracer les chaînes d'attaques multi-appareils. La gestion des appareils mobiles (MDM), bien que toujours la référence à 37,15 % du chiffre d'affaires de 2025, se banalise à mesure que les grandes suites cloud l'intègrent sans frais supplémentaires.

La gestion des applications mobiles (MAM) enferme les applications d'entreprise dans des conteneurs chiffrés, et les consoles unifiées réduisent les frais opérationnels en fusionnant les politiques relatives aux appareils, aux applications et aux identités. Microsoft Entra a introduit l'authentification par clé d'accès pour iOS et Android en janvier 2025, soulignant le pivot vers une mobilité sans mot de passe. Les cadres de certification tels qu'ISO 27001:2022 intègrent désormais des contrôles mobiles explicites, incitant les retardataires à adopter des outils prêts pour l'audit.

Par taille d'organisation : les services gérés accélèrent l'adoption par les PME

Les PME devraient afficher un TCAC de 13,79 %, soit presque le double de celui des grandes entreprises, grâce à des services gérés qui se substituent au personnel spécialisé. L'abonnement MTD Neurons d'Ivanti commence à 3 USD par appareil par mois pour les parcs de moins de 500 terminaux, éliminant les obstacles au capital. Les grandes entreprises représentaient encore 65,10 % des dépenses de 2025, mais leur croissance se tasse alors que le taux de pénétration dépasse 80 % dans les régions matures.

La pénurie de compétences persiste : Thales rapporte que 68 % des PME manquent de personnel dédié à la sécurité mobile. Le mandat de chiffrement PCI DSS v4.0 pour les terminaux de point de vente mobile impose une adoption axée sur la conformité, mais les PME sensibles aux prix dans les secteurs moins réglementés continuent de reporter les déploiements. Les fournisseurs répondent avec une tarification basée sur les résultats et des flux de renseignements sur les menaces partagés.

Par utilisateur final : le commerce de détail et le commerce électronique en plein essor grâce à la modernisation des points de vente

Le commerce de détail et le commerce électronique devraient croître à un TCAC de 15,55 % jusqu'en 2031, à mesure que les terminaux de point de vente sur tablette deviennent courants. CrowdStrike a suivi une hausse de 92 % des logiciels malveillants de point de vente ciblant les terminaux de paiement Android en 2024. La norme PCI DSS v4.0 exige désormais un chiffrement de bout en bout et une tokenisation, augmentant les dépenses de conformité pour les commerçants. Le secteur BFSI a conservé 41,25 % du chiffre d'affaires de 2025, porté par 1 milliard USD de pertes liées à la fraude mobile.

Les systèmes de santé déploient une gestion unifiée des terminaux pour sécuriser les appareils connectés et les tablettes ; les sanctions HIPAA pour violations mobiles se sont élevées à 28,5 millions USD en 2024. Les entreprises manufacturières adoptent des tablettes et des scanners robustes, avec les livraisons Mobility Edge de Honeywell en hausse de 34 % au premier semestre 2024. Les agences gouvernementales font face à des mandats de souveraineté qui favorisent les déploiements sur site, même lorsque les budgets se resserrent.

Analyse géographique

L'Amérique du Nord a généré 37,70 % du chiffre d'affaires de 2025, portée par l'application stricte de l'HIPAA qui a incité les prestataires de santé à adopter la gestion unifiée des terminaux. Une directive fédérale américaine a imposé la défense contre les menaces mobiles sur tous les appareils gouvernementaux d'ici décembre 2024, déclenchant une vague d'achats pour Lookout, Zimperium et CrowdStrike. L'amendement de la loi PIPEDA du Canada a étendu les règles de notification des violations aux terminaux mobiles, tandis que l'essor des fintechs au Mexique stimule la demande de détection des chevaux de Troie bancaires. La croissance est plus stable que spectaculaire, car le marché de la sécurité de la mobilité d'entreprise a atteint des niveaux de déploiement profonds au sein des entreprises du classement Fortune 1000.

L'Asie-Pacifique est projetée à un TCAC de 15,45 % jusqu'en 2031, à mesure que les initiatives de banque numérique en Inde et en Indonésie mettent des millions de citoyens non bancarisés en ligne. Les directives de la Banque de réserve de l'Inde imposent la liaison des appareils et l'authentification multifacteur pour les transactions mobiles, stimulant les déploiements de gestion unifiée des terminaux dans les banques publiques. Les lois chinoises sur la localisation des données favorisent les fournisseurs nationaux, tels que Huawei, tandis que les statuts de confidentialité extraterritoriaux du Japon obligent les fournisseurs SaaS étrangers à sécuriser les données des citoyens japonais sur les appareils mobiles. Le dispositif australien de notification obligatoire des violations de données a signalé que 19 % des incidents de 2024 impliquaient des terminaux mobiles, renforçant l'urgence des achats.

L'Europe a renforcé la surveillance via la directive sur la sécurité des réseaux et des systèmes d'information 2 en octobre 2024, obligeant les opérateurs de télécommunications et les clouds à ingérer de la télémétrie mobile en temps réel. Le volume des amendes au titre du RGPD a atteint 1,2 milliard EUR en 2024, dont 18 % liés à des protections mobiles insuffisantes. L'Office fédéral allemand de la sécurité des technologies de l'information (BSI) exige désormais une gestion unifiée des terminaux certifiée au niveau d'assurance d'évaluation 4 dans les secteurs d'infrastructure critique. Le Centre national de cybersécurité du Royaume-Uni (NCSC) oriente les agences vers des architectures mobiles à Zéro Confiance qui imposent des vérifications continues de la posture. Les juridictions du Moyen-Orient imposent des lois sur le cloud souverain qui nécessitent des serveurs locaux, tandis que les contrôles essentiels de cybersécurité de l'Arabie saoudite exigent une défense contre les menaces mobiles sur les appareils gouvernementaux d'ici fin 2025. L'opportunité en Amérique du Sud se concentre au Brésil et en Argentine, bien que les pressions budgétaires freinent les déploiements généralisés.

Paysage réglementaire

La demande en matière de sécurité de la mobilité d'entreprise est fortement influencée par les règles de confidentialité, les mandats de sécurité sectoriels et les directives gouvernementales de durcissement. Aux États-Unis, les exigences fédérales en matière de sécurisation des applications et appareils mobiles ont été codifiées via GSA CIO-IT Security-12-67 Rev. 7 (octobre 2024) et OMB M-25-04 (janvier 2025) pour la gestion de la sécurité et de la confidentialité des informations fédérales, tandis que la DISA a publié le STIG Apple iOS/iPadOS 26 (janvier 2026, NIST National Checklist Program ID 1317) pour définir les attentes en matière de configuration et de conformité pour les environnements fédéraux.

En 2026, les directives de sécurité nationale et de défense ont renforcé les exigences d'entreprise qui se propagent dans les écosystèmes de contractants et de fournisseurs. OMB M-26-05 (janvier 2026) a orienté l'assurance fédérale vers une sécurité matérielle et logicielle spécifique à chaque agence et fondée sur les risques, et le FY2026 NDAA (P.L. 119-60, promulgué en avril 2026) a ajouté des exigences de cybersécurité pertinentes pour l'utilisation sécurisée des appareils mobiles dans les contrats de défense, y compris le chiffrement et la surveillance continue. Le NSPM-12 (juin 2026) a chargé le CNSS de développer des configurations de référence sécurisées pour les systèmes basés sur le cloud et de revoir les politiques de sécurité cloud (CNSSP-32), renforçant ainsi le glissement du marché vers des contrôles mobiles intégrés au cloud et alignés sur le zero-trust.

Analyse de la chaîne de valeur

La chaîne de valeur de la sécurité de la mobilité d'entreprise commence avec les fabricants d'appareils (OEM) et les écosystèmes d'OS, tels que Samsung Knox et Android Enterprise, qui fournissent des primitives de sécurité matérielles et des API de gestion. Elle se poursuit ensuite vers la gestion unifiée des terminaux (UEM/EMM) et les fournisseurs d'identité, notamment Microsoft Intune et Microsoft Entra, qui opérationnalisent les politiques, l'enrôlement et les contrôles d'accès.

Les fournisseurs de défense contre les menaces mobiles et d'analytique se situent au-dessus de cette couche, fournissant la télémétrie, la détection du phishing et des logiciels malveillants, ainsi qu'un scoring de risque continu de plus en plus intégré aux flux de travail des SOC et aux outils XDR. Les partenaires de distribution et les MSP soutiennent l'adoption en aval en packageant les déploiements, les opérations gérées et les rapports de conformité pour les grandes entreprises comme pour les PME. Les priorités des acheteurs évoluent également vers une conformité continue et une discipline de mise à jour plutôt que vers des contrôles de déploiement ponctuels. Par exemple, Microsoft a imposé des exigences plus strictes en matière de gestion des applications mobiles Intune en janvier 2026 en bloquant le lancement d'applications iOS et Android obsolètes, ce qui accroît les efforts consacrés à la gouvernance et aux tests du cycle de vie des applications sur les parcs gérés. Les capacités des plateformes remodèlent également les schémas d'intégration, avec notamment Google qui a introduit Device Trust à partir d'Android Enterprise (mai 2025) pour valider la posture des appareils via les API Android Management sans enrôlement EMM complet, et Samsung qui a présenté en 2026 une stratégie de terminaux zero-trust intégrant Knox à des partenaires tels que Cisco Secure Access et Microsoft Intune pour l'attestation des appareils, augmentant les besoins d'interopérabilité entre les couches d'identité, d'appareil et d'accès réseau.

Paysage concurrentiel

Le marché de la sécurité de la mobilité d'entreprise reste modérément fragmenté : les cinq premiers fournisseurs — Microsoft, VMware, Cisco, BlackBerry et Ivanti — contrôlaient environ 45 % du chiffre d'affaires de 2024. Microsoft Intune, intégré aux suites Microsoft 365 E3/E5, gérait plus de 200 millions de terminaux en février 2025, consolidant les coûts de changement. VMware's Workspace ONE superpose la mobilité à son héritage d'infrastructure virtuelle, et son acquisition en 2025 de l'unité mobile de Menlo Security ajoute l'isolation du navigateur cloud. Cisco a fusionné les fonctions MTD et de courtier de sécurité d'accès au cloud (CASB) dans une offre de périmètre de service d'accès sécurisé (SASE) à 12 USD par appareil pour les parcs d'au moins 5 000 terminaux.

Les spécialistes rivalisent en matière de différenciation par l'IA. L'algorithme z9 de Zimperium de mars 2025 atteint un taux de détection zero-day de 98,7 %, tandis que l'acquisition de CipherCloud par Lookout combine la télémétrie mobile avec le contrôle d'accès au cloud pour une analytique unifiée. Jamf domine les déploiements centrés sur Apple, avec une part de marché de plus de 70 % parmi les organisations à forte proportion d'iOS. L'activité de brevets souligne la course aux armements : Microsoft a déposé 14 brevets en 2024 sur l'attestation d'appareils et les clés enracinées dans le matériel. La pénurie de talents ajoute des frictions ; l'ISC2 recense un déficit mondial de 4 millions de personnes en cybersécurité, et les spécialistes mobiles exigent des primes salariales de 20 à 30 %. Cette rareté entrave la capacité des petits fournisseurs à développer leur chiffre d'affaires de services professionnels.

Leaders du secteur de la sécurité de la mobilité d'entreprise

BlackBerry Limited

Ivanti Inc. (MobileIron)

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé consiste à sécuriser le plan de gestion de la mobilité lui-même, car les flux de travail administratifs, les processus d'enrôlement et les journaux d'audit deviennent des cibles de grande valeur au même titre que les terminaux. Une étude de la Cloud Security Alliance (mars 2026) a mis en avant l'infrastructure MDM/EMM comme surface d'attaque d'entreprise et a souligné des exigences renforcées telles que l'authentification résistante au phishing (par exemple, FIDO2), la séparation des tâches pour les actions destructrices comme l'effacement, la désinscription et le retour en arrière des politiques, ainsi que la collecte centralisée des journaux d'audit cloud. Ces thématiques ouvrent la voie aux fournisseurs pour se différencier au-delà des fonctionnalités MDM de base.

Des opportunités continuent également de se former autour d'un alignement plus étroit entre la sécurité de la mobilité et les normes utilisées dans les achats. La norme ISO/IEC TS 23220-3:2026 (publiée en juin 2026) fait progresser la gestion d'identité normalisée à l'aide d'appareils mobiles, tandis que les exigences de sécurité des produits de l'UE dans le cadre du Cyber Resilience Act (règlement UE 2024/2847) sont traduites en travaux de normes techniques harmonisées, notamment la norme ETSI EN 304 623 sur les gestionnaires de démarrage, ce qui rehausse les attentes en matière d'intégrité des appareils et de démarrage sécurisé. Parallèlement, les cycles fréquents de mise à jour des services cloud élargissent la surface fonctionnelle d'Android Enterprise et de l'automatisation des politiques, y compris la version de service Microsoft Intune 2606 en juin 2026, soutenant la demande de gestion continue de la configuration, de tests de régression et de services gérés qui maintiennent les parcs conformes malgré des changements fréquents de plateforme.

Développements récents du secteur

- Juillet 2026 : Ivanti a annoncé un partenariat de distribution avec QBS Software pour élargir sa couverture dans la région DACH. Cette initiative renforce la portée commerciale d'Ivanti Neurons et de la sécurité de la mobilité grâce à un canal régional qui dessert déjà les acheteurs du marché intermédiaire et des grandes entreprises, favorisant des achats plus rapides et une livraison localisée.

- Mars 2026 : BlackBerry a élargi et renouvelé son partenariat avec le gouvernement du Canada, augmentant les déploiements de BlackBerry UEM et BlackBerry SecuSUITE pour des communications souveraines. La prolongation du contrat confirme les signaux de demande des acheteurs du secteur public qui privilégient une gestion contrôlée des données et des piles de communication mobile durcies.

- Août 2025 : Broadcom (VMware) a introduit les capacités VMware Cloud Foundation Advanced Cyber Compliance, destinées à la gestion automatisée de la conformité et à la gouvernance du cyber-risque dans les environnements de cloud privé. Cela élargit la couche d'automatisation de la conformité autour des infrastructures de cloud hybride et privé qui hébergent couramment les back-ends de gestion de la mobilité, renforçant le lien entre les contrôles des terminaux et la gouvernance cloud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

La sécurité de la mobilité d'entreprise se définit comme les solutions et services associés utilisés par les organisations pour protéger les appareils mobiles, applications, identités et données lorsque les employés accèdent aux ressources de l'entreprise hors du bureau, y compris l'usage du BYOD.

Exclusions du périmètre : les applications de sécurité grand public à usage personnel, les logiciels antivirus non professionnels vendus directement aux particuliers, et la sécurité des réseaux de télécommunications non liée aux contrôles de mobilité d'entreprise sont exclus.

Aperçu de la segmentation

- Par appareil

- Smartphones

- Ordinateurs portables

- Tablettes

- Appareils connectés

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

- Par type de sécurité

- Gestion des appareils mobiles (MDM)

- Gestion des applications mobiles (MAM)

- Défense contre les menaces mobiles (MTD)

- Gestion unifiée des terminaux (UEM)

- Gestion des identités et des accès pour la mobilité

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par utilisateur final

- Banque et assurance

- Santé

- Informatique et télécommunications

- Gouvernement

- Commerce de détail et commerce électronique

- Industrie manufacturière

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché et ancrer le modèle à des signaux d'adoption réels. Nous nous sommes appuyés sur des références publiques et sans paywall telles que les directives du NIST relatives aux contrôles de sécurité mobile, les avis de la CISA, les indicateurs de la FCC et de l'OCDE sur l'usage mobile et haut débit, et les statistiques de connectivité de l'UIT, suivis de vérifications croisées à partir des dépôts SEC et des présentations aux investisseurs des fournisseurs cotés de sécurité et de mobilité.

Pour les calculs de marché, les données ont été extraites de la documentation relative aux normes de mobilité et de sécurité d'entreprise, des publications d'associations et des reportages de presse crédibles sur les schémas de menaces mobiles et l'usage des appareils en entreprise. Des bases de données de brevets ont également été examinées pour comprendre l'orientation de l'effort technique, par exemple la défense contre les menaces mobiles et l'accès piloté par l'identité. Un abonnement payant pour les données financières d'entreprise et les actualités a été utilisé de manière sélective pour valider l'orientation des revenus et l'exposition régionale. Ces sources documentaires sont purement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la clarification et la validation des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce que les signaux documentaires ne pouvaient pas entièrement expliquer, en particulier la manière dont les entreprises regroupent la sécurité de la mobilité avec les suites de terminaux, d'identité et de gestion. Nous avons échangé avec des fournisseurs de solutions, des partenaires de distribution et des acheteurs de sécurité d'entreprise et de mobilité informatique en Amériques, EMEA et APAC afin d'affiner les hypothèses sur le calendrier d'adoption, l'évolution des prix et la répartition entre cloud et sur site.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | CXO : 19 % | APAC : 51 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 29 % |

| Acteurs plus petits : 21 % | Managers : 56 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par un bassin de demande descendant (top-down) dans lequel l'empreinte des appareils d'entreprise et l'exposition au travail à distance sont traduites en une couche de contrôle de sécurité payable, qui est ensuite répartie selon la préférence de déploiement et le comportement d'achat. Les totaux sont ensuite corroborés à l'aide de vérifications ascendantes (bottom-up) sélectives, telles que l'échantillonnage de l'orientation des revenus des fournisseurs, les retours des canaux de distribution sur la taille des transactions, et des approximations de type prix moyen de vente multiplié par le volume pour la défense contre les menaces mobiles et les contrôles unifiés des terminaux.

Les principales données utilisées dans le modèle comprennent les tendances du parc installé de smartphones et tablettes d'entreprise, la prévalence des politiques BYOD, la fréquence des incidents de menaces mobiles, la croissance de l'usage des identités cloud, et les schémas de durée moyenne des contrats qui influencent le calendrier de renouvellement. Lorsqu'un point de contrôle ascendant manque de couverture pour les petits fournisseurs ou les fournisseurs privés, l'écart est traité par des facteurs de correction calibrés, testés par rapport aux fourchettes de dépenses des acheteurs issues des entretiens. Pour les prévisions, une analyse de scénarios est utilisée autour des dépenses informatiques macroéconomiques, de la pression réglementaire dans les secteurs réglementés et du rythme de migration vers le cloud, puis la trajectoire finale est ajustée par consensus d'experts sur un calendrier d'adoption réaliste.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs passes qui comparent le modèle à des signaux indépendants tels que l'adoption de la gestion de la mobilité d'entreprise, les taux d'attachement de la défense contre les menaces mobiles, et les priorités budgétaires de sécurité déclarées. Les valeurs aberrantes sont examinées, les hypothèses sont revérifiées pour les effets de calendrier des devises et d'inflation, et des appels de clarification sont déclenchés lorsqu'un écart semble structurel plutôt qu'un simple bruit.

Avant validation finale, le travail est examiné par un autre analyste afin de confirmer la logique, la cohérence des unités et l'alignement des années. Une dernière vérification pré-livraison est effectuée afin de refléter les dernières mises à jour publiques. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs du marché modifient sensiblement les prix, l'adoption ou la demande régionale.

Comparaison du dimensionnement du marché de la sécurité de la mobilité d'entreprise de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour la sécurité de la mobilité d'entreprise peuvent varier considérablement, même lorsque l'intitulé du sujet semble identique. Les différences proviennent généralement de ce qui est comptabilisé comme sécurité de la mobilité par rapport aux dépenses adjacentes en terminaux et identité, de l'année retenue comme point de départ, et de la vitesse à laquelle les prix et l'adoption sont censés évoluer.

En pratique, les principaux facteurs d'écart sont le périmètre et le regroupement, car certaines estimations semblent inclure de larges suites de terminaux ou des dépenses générales de gestion des identités (IAM) même lorsqu'elles ne sont pas centrées sur la mobilité, puis appliquer des hypothèses agressives d'adoption du cloud dans toutes les régions. Un second facteur est le traitement de l'actualisation et des devises, car le calendrier des taux de change et les taux de change moyens retenus peuvent faire varier sensiblement un chiffre global en USD, en particulier lorsque la croissance de l'APAC est modélisée plus rapidement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,14 milliards USD (2026) | |

| Cabinet de conseil mondial A | 18,35 milliards USD (2025) | Utilise une année de référence antérieure et semble intégrer un bassin de dépenses plus large sur les appareils, ce qui peut inclure des budgets de sécurité axés sur les terminaux ou l'identité au sens large, non strictement spécifiques à la mobilité. |

| Cabinet de conseil régional B | 15,18 milliards USD (2024) | Affiche une valeur de départ plus élevée, cohérente avec une inclusion plus large des thématiques de sécurité cloud et de gestion des identités (IAM), avec une clarté limitée sur la manière dont le regroupement de suites et les doubles comptages sont supprimés. |

L'écart observé dans le tableau s'explique principalement par la prise en compte ou non de catégories de sécurité adjacentes, et par la manière dont les revenus des suites sont clairement séparés des contrôles exclusivement liés à la mobilité. En rattachant le bassin de dépenses aux cas d'usage de l'accès mobile en entreprise, puis en le confrontant aux retours sur les prix et l'adoption issus des entretiens primaires, les choix d'inclusion restent plus traçables, une discipline appliquée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la sécurité de la mobilité d'entreprise en 2026 ?

La taille du marché de la sécurité de la mobilité d'entreprise est de 5,14 milliards USD en 2026 et devrait atteindre 9,02 milliards USD d'ici 2031 à un TCAC de 11,94 %.

Quel segment d'appareils connaît la croissance la plus rapide ?

Les appareils connectés sont le segment à la croissance la plus rapide, suivant un TCAC de 14,54 % à mesure que les hôpitaux et les usines intègrent des capteurs biométriques dans les flux de travail quotidiens.

Pourquoi les PME adoptent-elles rapidement les solutions de sécurité de la mobilité d'entreprise ?

Les offres de services gérés groupés à partir de 3 USD par appareil par mois suppriment les obstacles en capital et compensent la pénurie de personnel dédié à la sécurité mobile.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est prévue pour le TCAC régional le plus élevé de 15,45 % jusqu'en 2031, portée par la banque numérique en Inde et en Indonésie.

Quels changements réglementaires influencent les feuilles de route des fournisseurs ?

La norme PCI DSS v4.0, les amendes au titre du RGPD, les sanctions HIPAA et la loi indienne sur la protection des données personnelles numériques exigent toutes des contrôles mobiles renforcés, incitant les fournisseurs à intégrer l'automatisation des audits et la télémétrie pilotée par l'IA.

Qui sont les principaux fournisseurs ?

Microsoft, VMware, Cisco, BlackBerry et Ivanti sont en tête, représentant collectivement environ 45 % du chiffre d'affaires de 2024, tandis que Lookout, Zimperium et Jamf sont leaders dans des niches spécialisées.

Dernière mise à jour de la page le: