Taille et part de marché de la détection et la réponse aux incidents sur les terminaux (EDR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.33 Milliards de dollars |

| Taille du Marché (2031) | 18.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.16% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la détection et la réponse aux incidents sur les terminaux (EDR) par Mordor Intelligence

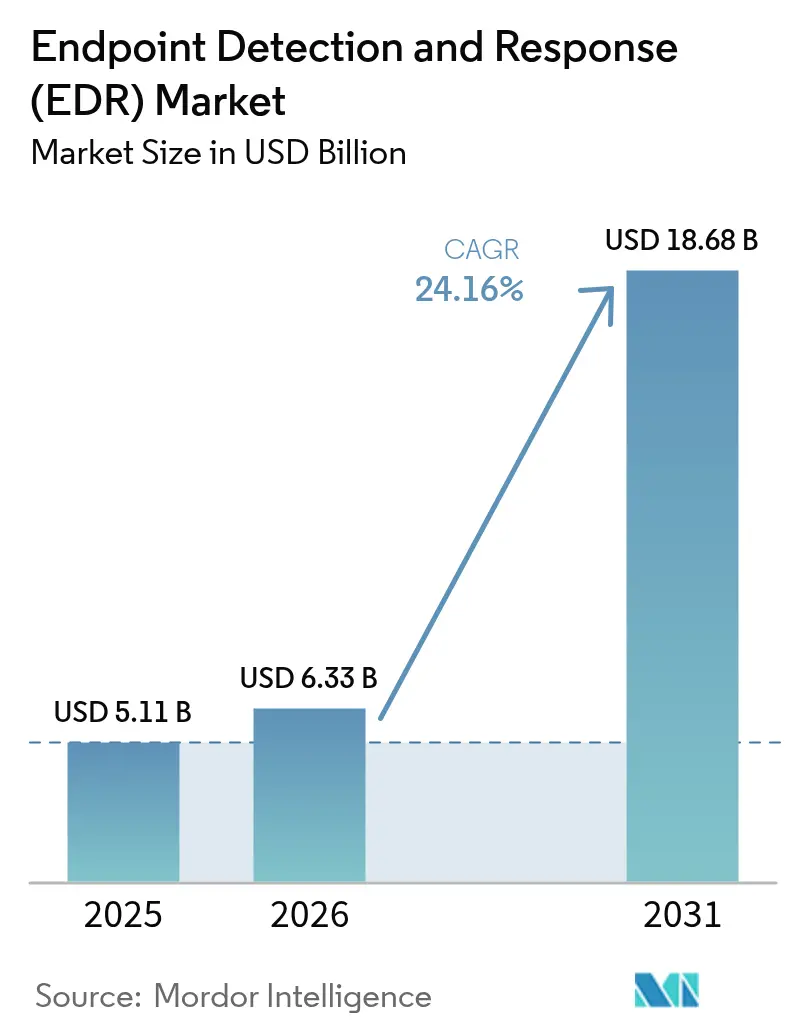

La taille du marché de la détection et la réponse aux incidents sur les terminaux devrait progresser de 5,11 milliards USD en 2025 et 6,33 milliards USD en 2026 à 18,68 milliards USD d'ici 2031, enregistrant un CAGR de 24,16 % entre 2026 et 2031. Le renforcement des règles d'approvisionnement fédéral, la commercialisation des kits d'outils de rançongiciels et un pivot constant vers la sécurité livrée dans le cloud ont tous accéléré les cycles de renouvellement, transformant l'EDR d'une mise à niveau optionnelle en une exigence budgétaire incontournable. Les fournisseurs ont ajouté des analyses d'identité, une télémétrie au niveau du noyau et une couverture des charges de travail cloud, tandis que les prestataires de services gérés ont réduit le coût d'entrée pour les petites entreprises. Parallèlement, la panne mondiale de juillet 2024 liée à une mise à jour d'agent défectueuse a mis en évidence le risque opérationnel de la dépendance à un fournisseur unique, incitant les acheteurs à privilégier les déploiements progressifs et, dans certains cas, les stratégies multi-agents. À mesure que le marché de la détection et la réponse aux incidents sur les terminaux progresse, les fournisseurs qui associent les signaux d'identité zéro confiance au comportement des terminaux et à la visibilité des conteneurs acquièrent un avantage défendable.

Points clés du rapport

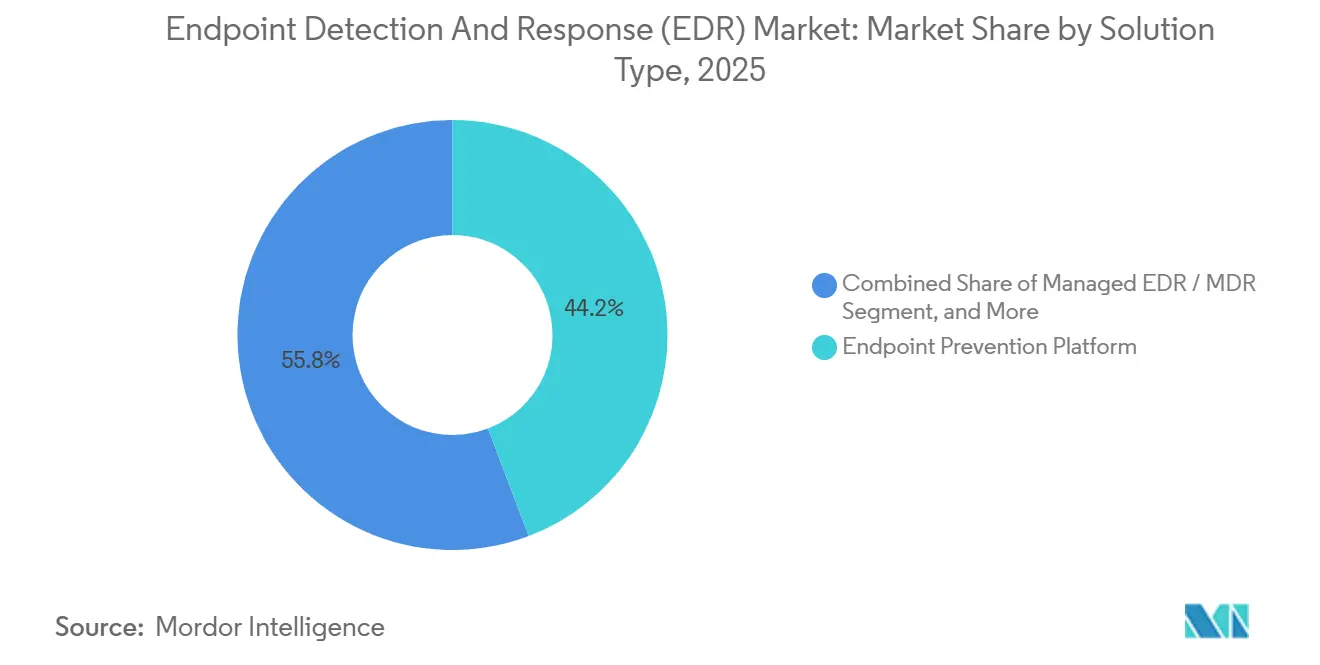

- Par type de solution, les plateformes de prévention des terminaux ont dominé avec 44,23 % de la part de marché de la détection et la réponse aux incidents sur les terminaux en 2025, tandis que la détection et la réponse aux menaces liées à l'identité devrait enregistrer le CAGR le plus rapide, soit 24,83 %, d'ici 2031.

- Par modèle de déploiement, les agents livrés dans le cloud ont représenté 68,12 % de la taille du marché de la détection et la réponse aux incidents sur les terminaux en 2025, et devraient se développer à un CAGR de 24,93 % sur la période 2026-2031.

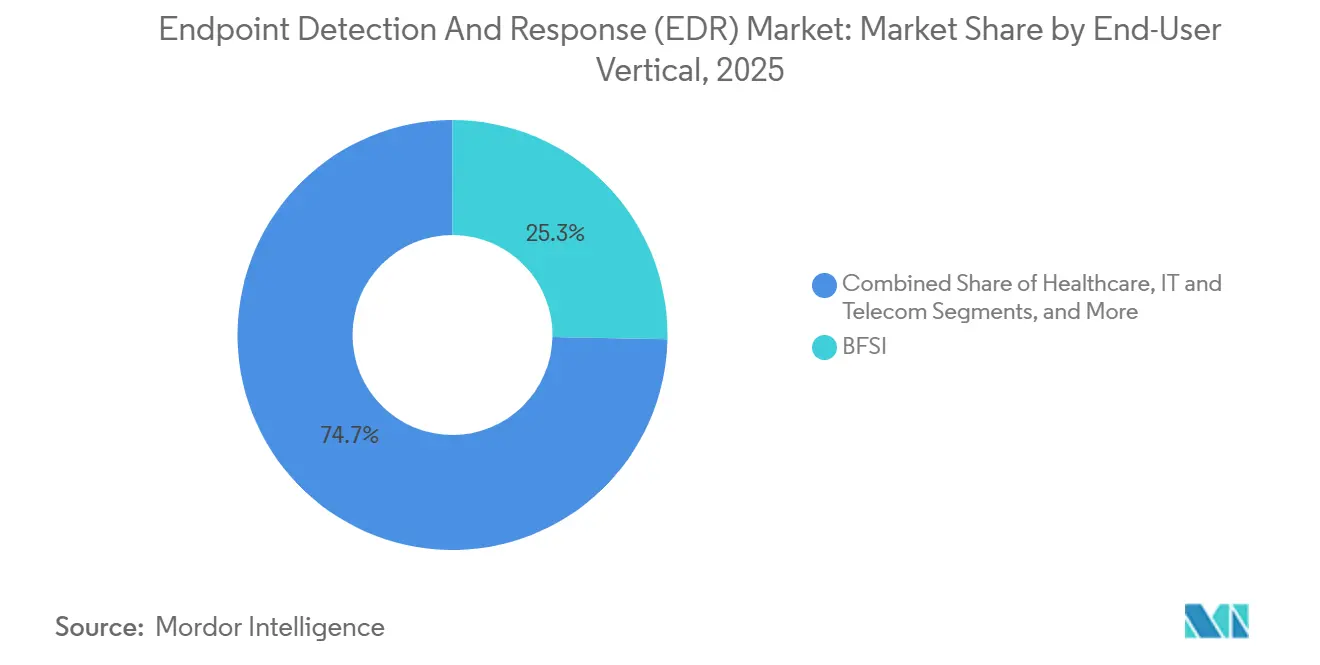

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance ont dominé les dépenses avec 25,31 % en 2025 ; le secteur de la santé est en passe de croître à un CAGR de 25,23 % d'ici 2031.

- Par taille d'entreprise, les grandes organisations ont représenté 63,38 % des déploiements en 2025, mais le segment des petites et moyennes entreprises devrait afficher un CAGR de 25,03 % d'ici 2031.

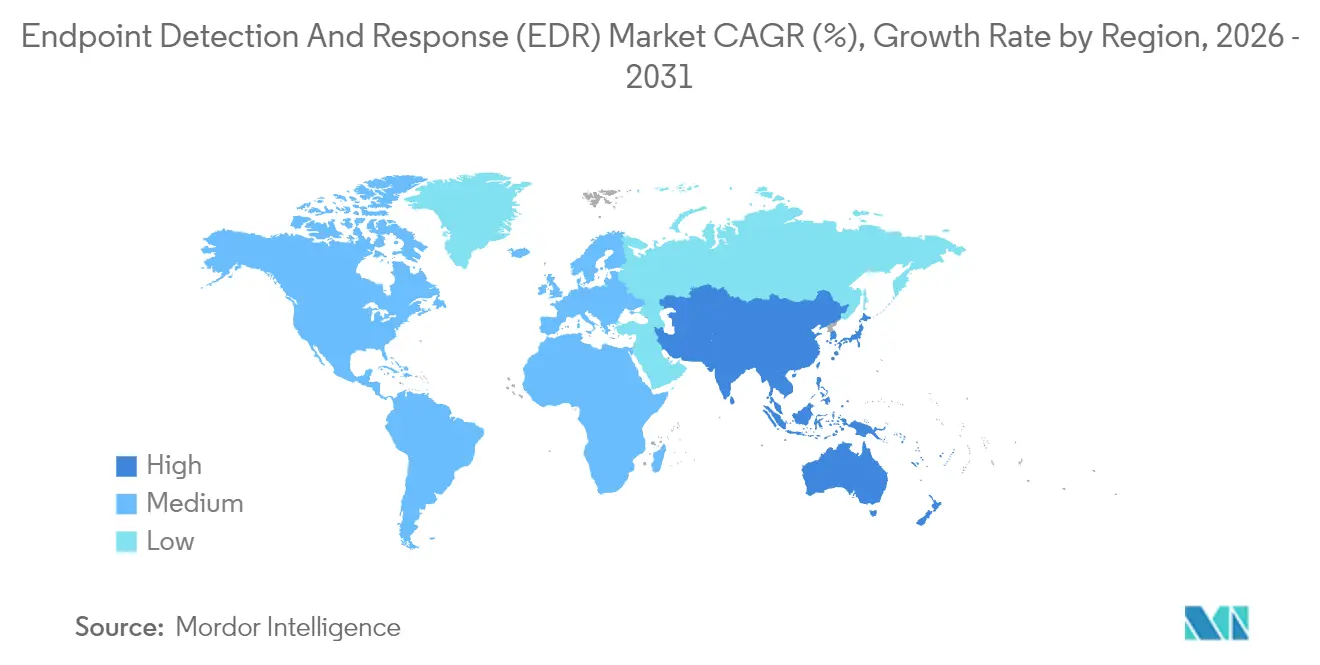

- Par géographie, l'Amérique du Nord a généré 39,51 % des revenus mondiaux en 2025, tandis que le Moyen-Orient est en passe d'être la région à la croissance la plus rapide avec un CAGR de 24,73 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la détection et la réponse aux incidents sur les terminaux (EDR)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Envolée des mandats fédéraux en matière d'EDR (EO 14028) | +4.2% | Amérique du Nord et sous-traitants de défense alliés en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Explosion des rançongiciels en tant que service | +5.8% | Mondial, plus élevé en Amérique du Nord, en Europe et dans les zones à forte densité de soins de santé | Moyen terme (2-4 ans) |

| Transition vers un centre des opérations de sécurité zéro confiance centré sur l'identité | +3.9% | Amérique du Nord et Europe en tête, expansion vers les pôles financiers d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de l'intégration de la protection des charges de travail cloud | +4.6% | Mondial, mené par l'Amérique du Nord et l'Europe, gagnant du terrain dans les projets de cloud souverain au Moyen-Orient | Moyen terme (2-4 ans) |

| Demande de plateformes d'agents unifiées | +3.1% | Mondial, plus fort parmi les économies à forte densité de PME en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Attraction des services gérés portée par les PME | +2.9% | Amérique du Nord et Europe initialement, s'élargissant à l'Amérique latine et à l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Envolée des mandats fédéraux en matière d'EDR

Le décret exécutif américain 14028 a obligé les agences civiles à installer l'EDR sur 80 % des terminaux d'ici septembre 2024, catalysant des autorisations rapides de fournisseurs dans le cadre de FedRAMP High et stimulant une adoption similaire parmi les sous-traitants de défense et 23 États américains.[1]Agence pour la cybersécurité et la sécurité des infrastructures, "Décret exécutif sur l'amélioration de la cybersécurité nationale," CISA, cisa.gov La vague du secteur public a validé l'EDR comme référence de conformité, déclenchant des déploiements parallèles au Canada, au Royaume-Uni et en Australie, où les fournisseurs ont cherché à maintenir l'équivalence de sécurité pour les programmes conjoints. Alors que les équipes d'approvisionnement intégraient le langage EDR dans les appels d'offres, les fournisseurs de plateformes ont accéléré leurs feuilles de route pour les analyses d'identité et les diagnostics continus afin de remporter des marchés fédéraux. L'effet d'entraînement du mandat a élargi les offres certifiées FedRAMP et encouragé les agences à financer des projets pilotes zéro confiance intégrant les signaux des terminaux à la télémétrie d'authentification. Collectivement, l'orbite de conformité a raccourci les cycles de renouvellement sur le marché de la détection et la réponse aux incidents sur les terminaux, renforçant sa transition d'une mise à niveau optionnelle à une couche de sécurité par défaut.

Explosion des rançongiciels en tant que service

Les programmes d'affiliation clés en main ont abaissé la barrière technique d'entrée pour la cyber-extorsion, alimentant une hausse de 74 % des plaintes liées aux rançongiciels et 1,1 milliard USD de pertes enregistrées par le Centre de plaintes pour crimes sur Internet du FBI en 2024.[2]Bureau fédéral d'investigation, "Rapport sur la criminalité sur Internet 2024," FBI, fbi.gov Le secteur de la santé a subi le plus gros des dommages, avec 389 hôpitaux américains contraints de détourner des ambulances après le chiffrement des dossiers patients. Les antivirus à base de signatures se sont effondrés face aux binaires polymorphes qui mutent plus vite que les mises à jour de définitions, poussant les organisations vers des EDR basés sur le comportement qui évaluent en temps réel l'injection de processus, la falsification du registre et les schémas de chiffrement de fichiers. Les fournisseurs ont réentraîné leurs modèles d'apprentissage automatique sur la télémétrie des rançongiciels provenant de millions de terminaux, et les services de détection gérés ont commencé à garantir des temps de présence inférieurs à 15 minutes pour les événements liés aux rançongiciels. La portée mondiale de la menace maintient une priorité budgétaire élevée, soutenant les perspectives robustes du marché de la détection et la réponse aux incidents sur les terminaux.

Transition vers un centre des opérations de sécurité zéro confiance centré sur l'identité

Bien que les directives zéro confiance soient apparues dans le NIST SP 800-207, l'adoption massive n'a pris de l'ampleur qu'en 2024, lorsque les campagnes de vol d'identifiants ont contourné les défenses périmètriques. Microsoft a estimé que 99,9 % des comptes compromis manquaient d'authentification multifacteur cette année-là. En réponse, les fournisseurs d'EDR ont intégré l'analyse du comportement des utilisateurs dans leurs consoles, signalant les connexions impossibles à distance, les escalades de privilèges et les demandes de tickets Kerberos anormales aux côtés des anomalies des terminaux. La catégorie de détection et de réponse aux menaces liées à l'identité qui en résulte offre une visibilité unifiée couvrant les appareils et les comptes, réduisant les changements de contexte des analystes et améliorant la détection des mouvements latéraux. Alors que les équipes d'approvisionnement insistent sur les feuilles de route zéro confiance, les plateformes fusionnant la télémétrie d'identité et de terminal consolident leur avantage concurrentiel, orientant le marché de la détection et la réponse aux incidents sur les terminaux vers des suites de protection globale contre les menaces.

Essor de l'intégration de la protection des charges de travail cloud

Les architectures hybrides ont laissé des angles morts ; 67 % des entreprises ont réparti leurs charges de travail entre des environnements sur site et des clouds publics en 2025. Pour combler les lacunes de visibilité, les fournisseurs d'EDR ont intégré la protection des charges de travail cloud, ingérant des journaux d'AWS GuardDuty, d'Azure Security Center et des environnements d'exécution de conteneurs. Les analystes peuvent désormais retracer une attaque depuis un ordinateur portable compromis par hameçonnage jusqu'à une exfiltration de compartiment S3 au sein d'une seule console, réduisant le temps moyen de confinement. Les mandats de cloud souverain au Moyen-Orient ont multiplié la demande, les régulateurs en Arabie saoudite et aux Émirats arabes unis exigeant que la télémétrie des terminaux et du cloud reste à l'intérieur des frontières nationales. L'intégration inter-couches cimente l'EDR comme le système nerveux de la détection et de la réponse étendues, renforçant les trajectoires de croissance sur le marché de la détection et la réponse aux incidents sur les terminaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Kits d'outils tueurs d'EDR par vol d'identifiants | −2.1% | Mondial, concentré dans les écosystèmes de cybercriminalité d'Europe de l'Est et d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pannes de mise à jour d'agent de type CrowdStrike | −1.9% | Mondial, accentué en Amérique du Nord et en Europe après l'incident de juillet 2024 | Court terme (≤ 2 ans) |

| Modèles d'IA mal configurés provoquant une avalanche d'alertes | −1.7% | Mondial, aigu là où la maturité du centre des opérations de sécurité est limitée | Moyen terme (2-4 ans) |

| Forks d'agents open source entraînant une pression sur les prix | −1.4% | Mondial, plus visible sur les marchés de PME sensibles aux coûts et dans les économies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Kits d'outils tueurs d'EDR par vol d'identifiants

Les outils qui émettent des appels système directs via des frameworks tels que SysWhispers contournent les hooks d'API en mode utilisateur, neutralisant les analyses conventionnelles des terminaux. Le MITRE a recensé 47 techniques d'évasion d'EDR documentées publiquement d'ici 2024.[3]MITRE Corporation, "Framework ATT&CK – Techniques d'évasion d'EDR," MITRE, attack.mitre.org Les opérateurs de services clandestins monétisent ces exploits pour 10 à 500 USD par ensemble d'identifiants, forçant les fournisseurs à insérer des pilotes au niveau du noyau et des mini-filtres qui capturent les événements de bas niveau. L'instrumentation plus profonde entraîne un coût en termes de performances, en particulier sur les clients légers et les contrôleurs industriels, créant une tension entre l'étendue de la détection et la surcharge des ressources. Jusqu'à ce que les défenses du noyau arrivent à maturité, cette tactique réduit les gains à court terme sur le marché de la détection et la réponse aux incidents sur les terminaux.

Pannes de mise à jour d'agent de type CrowdStrike

Un défaut logique dans une mise à jour du capteur Falcon de juillet 2024 a plongé 8,5 millions de machines Windows dans des boucles de démarrage, clouant au sol des milliers de vols de compagnies aériennes et exposant 500 millions USD de pertes chez un transporteur. Les entreprises ont répondu par des déploiements canaris limitant les mises à jour à 5 % des terminaux avant la mise en production générale, allongeant les fenêtres de correctifs de quelques heures à plusieurs jours. D'autres ont ajouté des agents secondaires sur les actifs critiques pour répartir le risque opérationnel, engendrant complexité et coûts de licences. L'épisode a entamé la confiance dans les binaires poussés dans le cloud, ralentissant l'adoption dans les secteurs averses au risque et réduisant le CAGR à court terme du marché de la détection et la réponse aux incidents sur les terminaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : les analyses d'identité accélèrent l'adoption

La détection et la réponse aux menaces liées à l'identité a affiché un CAGR de 24,83 % d'ici 2031, surpassant les suites traditionnelles de prévention des terminaux qui détenaient encore 44,23 % de la part de marché de la détection et la réponse aux incidents sur les terminaux en 2025. Les acheteurs privilégient les outils qui corrèlent les requêtes Active Directory avec le comportement des processus, isolant les escalades de privilèges en quelques minutes. La taille du marché de la détection et la réponse aux incidents sur les terminaux pour les offres centrées sur l'identité devrait se développer rapidement à mesure que les programmes zéro confiance arrivent à maturité dans les secteurs réglementés. Parallèlement, les offres de détection gérée regroupent ces capacités pour les entreprises aux ressources limitées, poussant les fournisseurs de plateformes à ouvrir des API multi-locataires.

La convergence hybride identité-terminal stimule également l'activité d'acquisition, les spécialistes des terminaux rachetant des startups d'identité pour compresser le délai de parité des fonctionnalités. À mesure que les fournisseurs intègrent des analyses de graphes et des heuristiques d'attaque par identifiants, les analystes des centres des opérations de sécurité réduisent la prolifération des consoles et accélèrent le triage. Le résultat est une base de clients plus fidèle qui valorise moins de panneaux de verre et des courbes d'apprentissage plus courtes, renforçant la durabilité des revenus sur le marché de la détection et la réponse aux incidents sur les terminaux.

Par modèle de déploiement : les services cloud en tête, les environnements isolés perdurent

Les agents livrés dans le cloud ont contrôlé 68,12 % des installations en 2025 et sont en passe d'atteindre un CAGR de 24,93 %, reflétant le virage des entreprises vers les tableaux de bord de gouvernance en mode logiciel en tant que service. La taille du marché de la détection et la réponse aux incidents sur les terminaux attribuable aux modèles de logiciel en tant que service augmente à mesure que les effectifs à distance se normalisent et que les appareils connectés à Internet dépassent en nombre les nœuds sur site. Les mises à jour instantanées des politiques, les flux mondiaux de renseignements sur les menaces et la tarification par abonnement séduisent la finance, le commerce de détail et l'enseignement supérieur.

Pourtant, les déploiements sur site et en environnement isolé ont conservé 31,88 % de part, un chiffre peu susceptible de disparaître face aux réseaux classifiés et aux sites de technologie opérationnelle où les temps d'arrêt signifient des pertes de production. Les services publics d'énergie, les laboratoires de défense et les fabricants de semi-conducteurs privilégient toujours la validation hors ligne des correctifs, surtout après l'incident de mise à jour d'agent de 2024. Cette demande à double voie maintient les revenus des appliances à flot et encourage les fournisseurs à prendre en charge les licences hybrides, préservant l'optionnalité au sein du marché de la détection et la réponse aux incidents sur les terminaux.

Par secteur d'utilisateur final : la santé dépasse le BFSI

Les banques, les assureurs et les acteurs des marchés de capitaux ont le plus investi en 2025, représentant 25,31 % des dépenses grâce aux règles PCI-DSS qui imposent une surveillance continue des terminaux. La santé est le secteur à la croissance la plus rapide, progressant à un CAGR de 25,23 % alors que les événements liés aux rançongiciels dans les hôpitaux ont quadruplé les détournements d'urgence en 2024.[4]Département américain de la Santé et des Services sociaux, "Objectifs de performance en matière de cybersécurité pour le secteur de la santé," HHS, hhs.gov La part de marché de la détection et la réponse aux incidents sur les terminaux pour les prestataires médicaux s'élargira à mesure que les régulateurs menaceront de lourdes amendes pour les violations de données de santé protégées.

Les opérateurs de télécommunications, les détaillants et les acteurs industriels suivent, adaptant les agents aux machines Windows embarquées et aux terminaux de point de vente. Les économies émergentes s'appuient sur des capteurs légers et des sauvegardes de détection gérée pour étirer les budgets de sécurité limités. Collectivement, la diversification sectorielle amortit le marché de la détection et la réponse aux incidents sur les terminaux contre les ralentissements des dépenses propres à certains secteurs.

Par taille d'entreprise : les programmes de prestataires de services gérés démocratisent la protection

Les grandes entreprises détiennent encore 63,38 % des déploiements grâce à leurs centres des opérations de sécurité internes et à leur tarification en volume. Néanmoins, les petites entreprises enregistrent un CAGR de 25,03 % alors que les prestataires de sécurité gérés proposent des offres par siège à partir de 5 USD par terminal et par mois. Les tableaux de bord multi-locataires permettent aux partenaires de service d'orchestrer les mises à jour, d'effectuer des recherches de menaces et de fournir des rapports de direction sans violer la séparation des clients. Le déficit de talents — 3,5 millions de postes en cybersécurité non pourvus dans le monde en 2025 — rend l'externalisation irrésistible, orientant les revenus supplémentaires vers le marché de la détection et la réponse aux incidents sur les terminaux.

Les innovations en matière de services gérés, telles que la narration automatisée des causes profondes et l'isolation en un clic, réduisent davantage la charge de travail des analystes. À mesure que de plus en plus de prestataires de services gérés proposent des plateformes leaders sous marque blanche, les accords OEM ouvrent des flux de revenus secondaires pour les fournisseurs, élargissant la portée géographique et comprimant les coûts d'acquisition de clients.

Analyse géographique

L'Amérique du Nord a généré 39,51 % des revenus mondiaux en 2025, portée par les mandats fédéraux en matière d'EDR et les amendes étatiques pour notification de violation qui s'accumulent par enregistrement compromis. Les acheteurs américains bénéficient également d'écosystèmes de prestataires de services de sécurité gérés bien développés et de remises abondantes sur la cyber-assurance liées au déploiement de l'EDR. Le Canada et le Mexique suivent des schémas similaires, avec des fournisseurs transfrontaliers assurant la parité de conformité.

La directive NIS2 européenne, entrée en vigueur en octobre 2024, a obligé les opérateurs de services essentiels à mettre en place une surveillance continue des terminaux, élargissant la base adressable dans 27 États membres. Les lois sur la résidence des données poussent les entreprises multinationales à déployer des clusters EDR régionaux à l'intérieur du bloc, alimentant des volumes de licences supplémentaires. Pendant ce temps, la demande en Asie-Pacifique se concentre à Singapour, à Hong Kong et à Tokyo, où les superviseurs bancaires exigent l'EDR sur les terminaux qui exécutent des paiements transfrontaliers. Les règles chinoises de localisation des données favorisent les écosystèmes d'agents domestiques supervisés par l'Administration du cyberespace de Chine.

Le Moyen-Orient est le sprinter, affichant un CAGR de 24,73 % d'ici 2031, l'Autorité nationale de cybersécurité d'Arabie saoudite désignant l'EDR comme obligatoire pour les opérateurs d'infrastructures critiques. Les Émirats arabes unis stipulent que la télémétrie reste dans les clouds souverains, engendrant des instances EDR localisées avec des tableaux de bord en arabe. La chaîne d'approvisionnement de défense israélienne s'aligne sur les directives de l'État qui classent l'EDR parmi les contrôles de base. L'Amérique latine et l'Afrique sont en retard en termes de dépenses par terminal ; cependant, les agents livrés dans le cloud tarifés pour les PME et regroupés avec des services gérés promettent de combler l'écart, élargissant l'empreinte mondiale du marché de la détection et la réponse aux incidents sur les terminaux.

Paysage concurrentiel

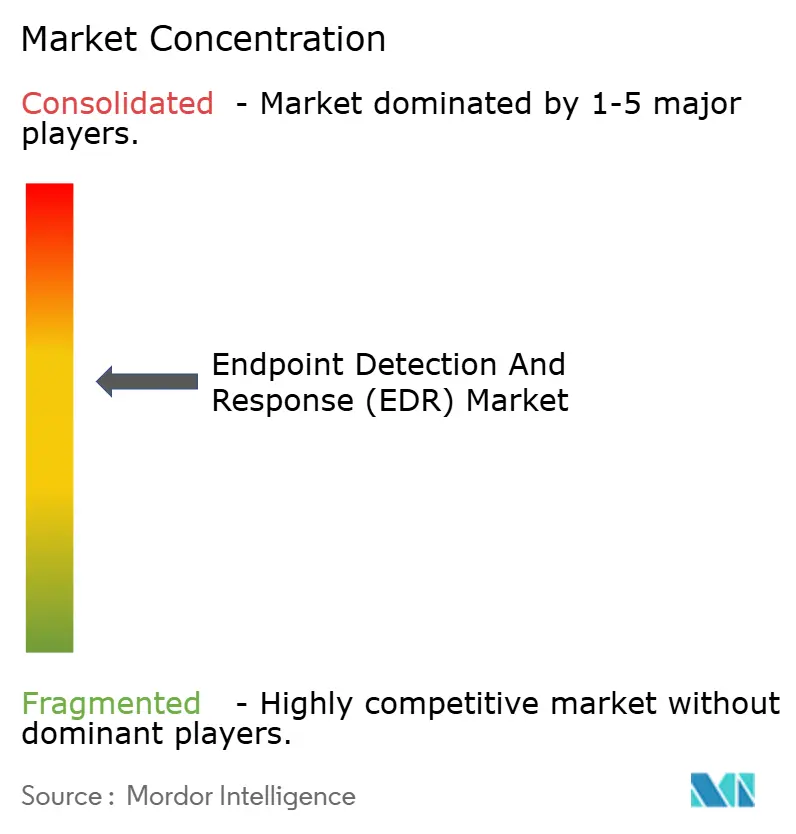

Le marché de la détection et la réponse aux incidents sur les terminaux est modérément concentré. Les cinq premiers fournisseurs — CrowdStrike, Microsoft, SentinelOne, Palo Alto Networks et Trend Micro — ont capturé environ 58 % des revenus de 2025, tandis que plus de 40 challengers se disputent le reste. La concurrence se concentre sur les suites unifiées de détection et de réponse étendues qui mêlent la télémétrie des terminaux, du réseau, du cloud et de l'identité. Les assistants d'IA générative qui résument les alertes et génèrent des requêtes de recherche de menaces figurent désormais en tête des feuilles de route produits, Microsoft Copilot pour la sécurité étant déjà intégré dans Defender for Endpoint.

Les spécialistes de la détection gérée tels que Huntress Labs et Red Canary se différencient par une tarification fixe par siège et une chasse aux menaces menée par des humains 24h/24 et 7j/7, gagnant des parts dans le segment des petites entreprises. Les agents open source, notamment Wazuh et Velociraptor, freinent la tarification sur les marchés sensibles aux coûts, mais les entreprises réservent souvent les éditions communautaires aux actifs de faible valeur tout en payant pour des fonctionnalités premium sur les systèmes les plus critiques.

L'appétit post-panne pour les piles multi-fournisseurs oblige les fournisseurs à améliorer l'ouverture des API et les tests de coexistence. Les capteurs légers adaptés à la technologie opérationnelle restent insuffisamment desservis, représentant une voie pour les entrants de niche pour perturber les acteurs établis.

Leaders du secteur de la détection et la réponse aux incidents sur les terminaux (EDR)

CrowdStrike Holdings Inc.

Microsoft Corporation

SentinelOne Inc.

VMware by Broadcom

Trend Micro Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Palo Alto Networks Inc. investit 250 millions USD pour étendre sa plateforme Cortex XDR, en intégrant des renseignements sur les menaces en temps réel tout en maintenant les normes d'autorisation FedRAMP High.

- Janvier 2026 : Le Département américain de la Défense a attribué à SentinelOne Inc. un contrat de 180 millions USD pour déployer sa plateforme Singularity XDR sur 500 000 terminaux de réseau classifiés.

- Janvier 2026 : Microsoft Corporation a introduit la fonctionnalité d'analyse sans agent pour Defender for Endpoint, permettant aux équipes de sécurité d'inspecter les machines virtuelles et les conteneurs sans installation de pilote en mode noyau.

- Décembre 2025 : Trend Micro Inc. a acquis la division de sécurité d'infrastructure en tant que code de Snyk Ltd. pour 320 millions USD, intégrant l'analyse de vulnérabilités axée sur les développeurs dans Vision One pour améliorer la couverture EDR précoce.

Portée du rapport mondial sur le marché de la détection et la réponse aux incidents sur les terminaux (EDR)

Le marché de la détection et la réponse aux incidents sur les terminaux (EDR) connaît une croissance significative en raison de la fréquence croissante des cybermenaces et de l'adoption croissante de solutions de sécurité avancées dans divers secteurs. Les organisations accordent la priorité à la sécurité des terminaux pour protéger les données sensibles et assurer la conformité aux normes réglementaires, stimulant la demande mondiale de solutions EDR.

Le rapport sur la détection et la réponse aux incidents sur les terminaux est segmenté par type de solution (plateforme de prévention des terminaux (EPP + EDR), EDR natif cloud / intégré CWP, détection et réponse aux menaces liées à l'identité (ITDR), EDR géré / MDR), modèle de déploiement (livraison cloud, sur site / isolé), secteur d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail et commerce électronique, énergie et services publics, fabrication, reste du secteur d'utilisateur final), taille d'entreprise (PME, grandes entreprises) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Plateforme de prévention des terminaux (EPP + EDR) |

| EDR natif cloud / intégré CWP |

| Détection et réponse aux menaces liées à l'identité (ITDR) |

| EDR géré / MDR |

| Livraison cloud |

| Sur site / isolé |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Fabrication |

| Reste du secteur d'utilisateur final |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de solution | Plateforme de prévention des terminaux (EPP + EDR) | |

| EDR natif cloud / intégré CWP | ||

| Détection et réponse aux menaces liées à l'identité (ITDR) | ||

| EDR géré / MDR | ||

| Par modèle de déploiement | Livraison cloud | |

| Sur site / isolé | ||

| Par secteur d'utilisateur final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Fabrication | ||

| Reste du secteur d'utilisateur final | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la détection et la réponse aux incidents sur les terminaux ?

La taille du marché de la détection et la réponse aux incidents sur les terminaux a atteint 6,33 milliards USD en 2026 et est en passe d'atteindre 18,68 milliards USD d'ici 2031.

À quelle vitesse le secteur de la détection et la réponse aux incidents sur les terminaux croît-il ?

Le marché devrait enregistrer un CAGR robuste de 24,16 % entre 2026 et 2031, soutenu par les mandats fédéraux, les risques liés aux rançongiciels et l'adoption du cloud.

Quel modèle de déploiement remporte la préférence des clients ?

La détection et la réponse aux incidents sur les terminaux livrée dans le cloud commande 68,12 % de part aujourd'hui et se développe le plus rapidement, grâce à la gestion centralisée et à la tarification par abonnement.

Pourquoi le secteur de la santé adopte-t-il l'EDR si rapidement ?

Les fréquentes attaques par rançongiciels qui ont perturbé 389 hôpitaux américains en 2024 ont poussé les organisations de santé à déployer des EDR basés sur le comportement pour un confinement plus rapide des menaces.

Comment les petites entreprises peuvent-elles se permettre des capacités de détection avancées ?

Les prestataires de services gérés regroupent désormais les agents de détection et de réponse aux incidents sur les terminaux avec une surveillance 24h/24 et 7j/7 pour aussi peu que 5 USD par terminal et par mois, éliminant le besoin de personnel de centre des opérations de sécurité interne.

Quel impact la panne CrowdStrike de 2024 a-t-elle eu sur le comportement d'achat ?

L'incident a mis en évidence le risque lié à un fournisseur unique, incitant à des déploiements de mises à jour progressifs et, pour certaines entreprises, à des stratégies multi-agents pour assurer la continuité des activités.

Dernière mise à jour de la page le: