Taille et parts du marché des plateformes de signature électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.99 Milliards de dollars |

| Taille du Marché (2031) | 30.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de signature électronique par Mordor Intelligence

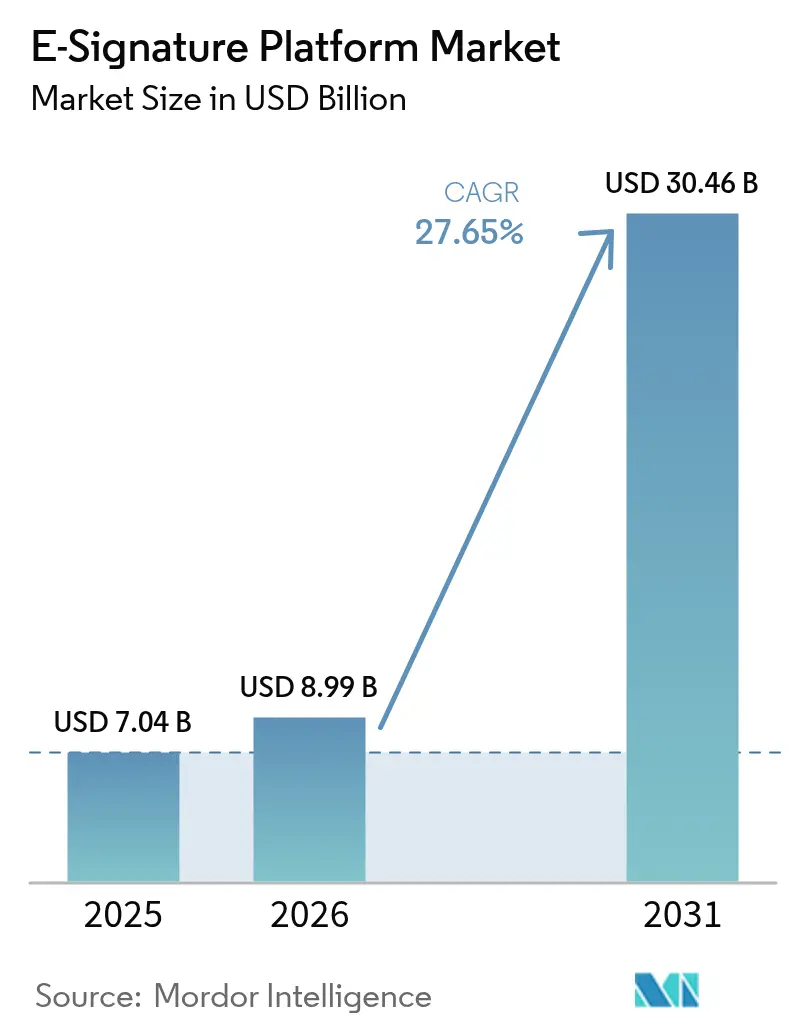

La taille du marché des plateformes de signature électronique en 2026 est estimée à 8,99 milliards USD, en hausse par rapport à la valeur de 2025 de 7,04 milliards USD, avec des projections pour 2031 indiquant 30,46 milliards USD, progressant à un TCAC de 27,65 % sur la période 2026-2031. La forte demande d'écosystèmes intelligents de gestion des accords, des réglementations harmonisées telles qu'eIDAS 2.0 et un portefeuille croissant d'intégrations natives au cloud continuent d'accélérer l'adoption mondiale. Les fournisseurs qui intègrent l'analyse des risques basée sur l'IA et le chiffrement résistant aux technologies quantiques dans leurs offres gagnent la préférence des grandes entreprises, tandis que les PME se tournent vers des forfaits d'abonnement qui éliminent les contraintes d'infrastructure. Les mandats réglementaires en Amérique du Nord et en Asie-Pacifique, conjugués aux objectifs de dématérialisation portés par les critères ESG, ancrent des opportunités de croissance multi-régions. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de plateformes progressent vers la gestion du cycle de vie des contrats en amont et vers les SaaS verticaux en aval, poussant les acteurs établis vers des fusions-acquisitions sélectives et des programmes de partenariat centrés sur les développeurs.

Principaux enseignements du rapport

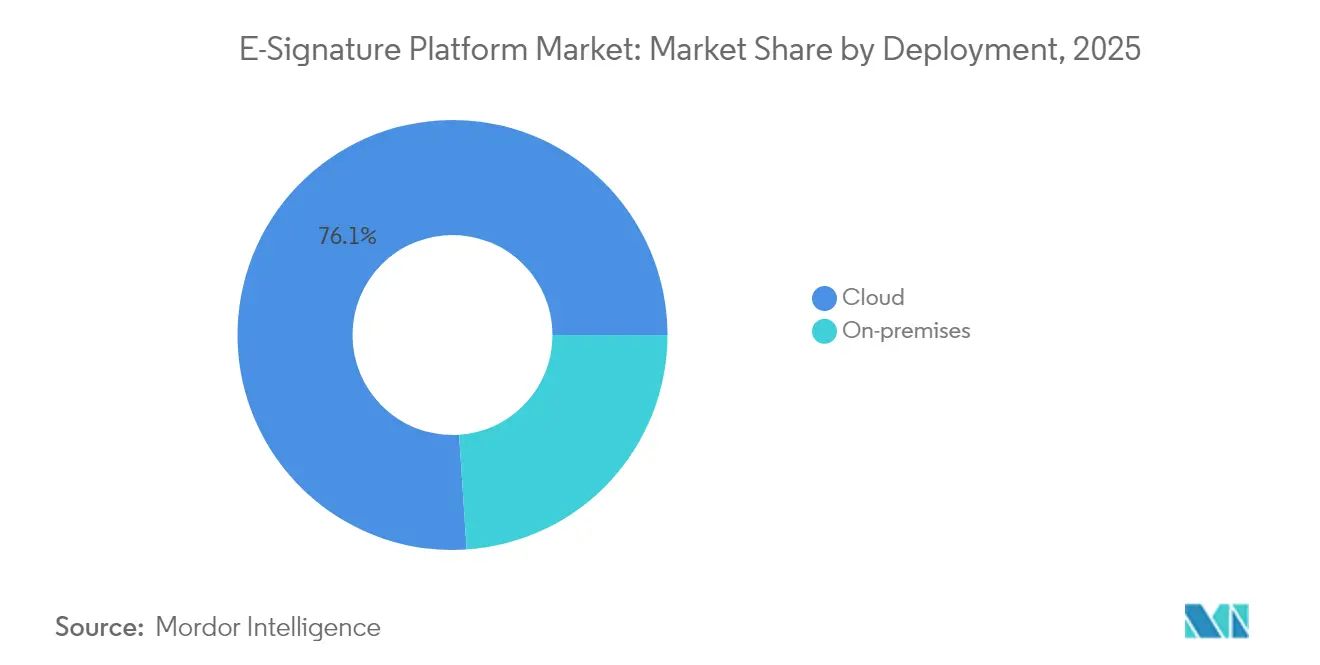

- Par déploiement, l'infrastructure cloud a dominé avec 76,05 % des parts du marché des plateformes de signature électronique en 2025 ; les modèles sur site et hybrides sont en retrait, mais le cloud progresse à un TCAC de 29,10 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 62,10 % de la taille du marché des plateformes de signature électronique en 2025, tandis que les PME affichent la croissance la plus rapide avec un TCAC de 28,75 % jusqu'en 2031.

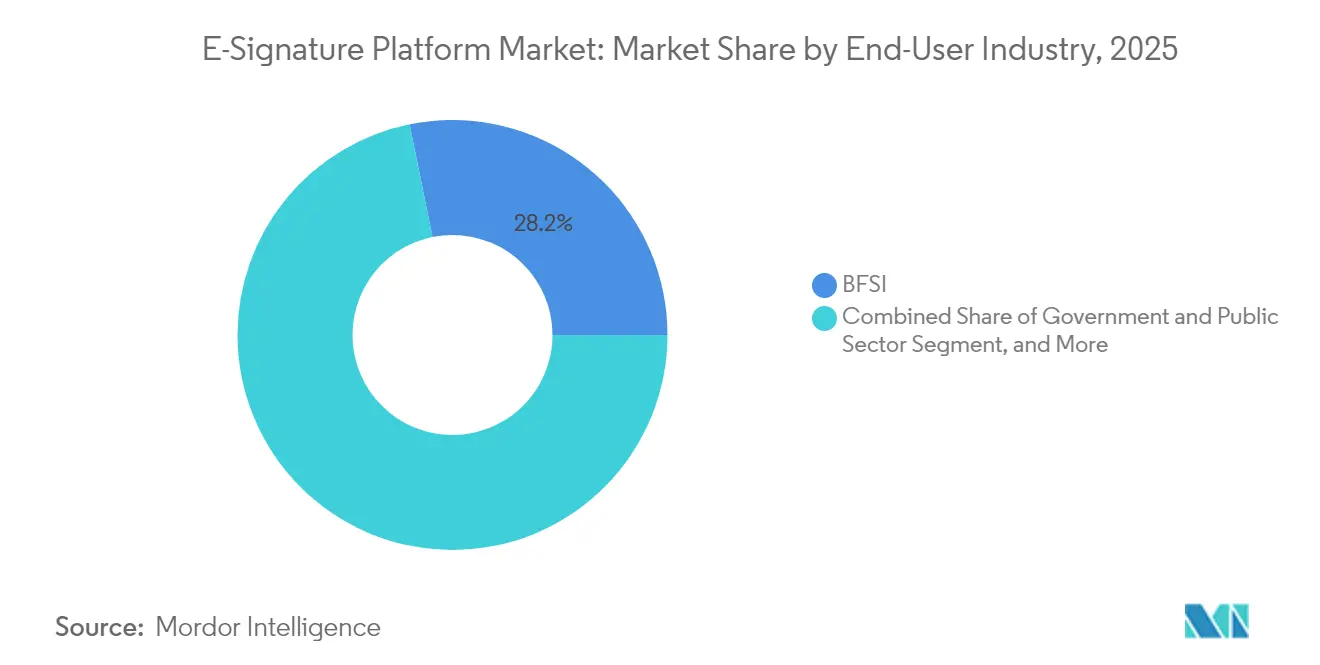

- Par secteur d'activité des utilisateurs finaux, la santé et les sciences de la vie progresse à un TCAC de 28,05 % jusqu'en 2031 sur le marché des plateformes de signature électronique, dépassant tous les autres secteurs. Le BFSI a quant à lui conservé une part de 28,20 % en 2025.

- Par niveau d'authentification, les signatures électroniques qualifiées affichent la progression la plus rapide avec un TCAC de 28,60 % sur le marché des plateformes de signature électronique, tandis que les signatures électroniques simples ont conservé une part de 48,10 % en 2025.

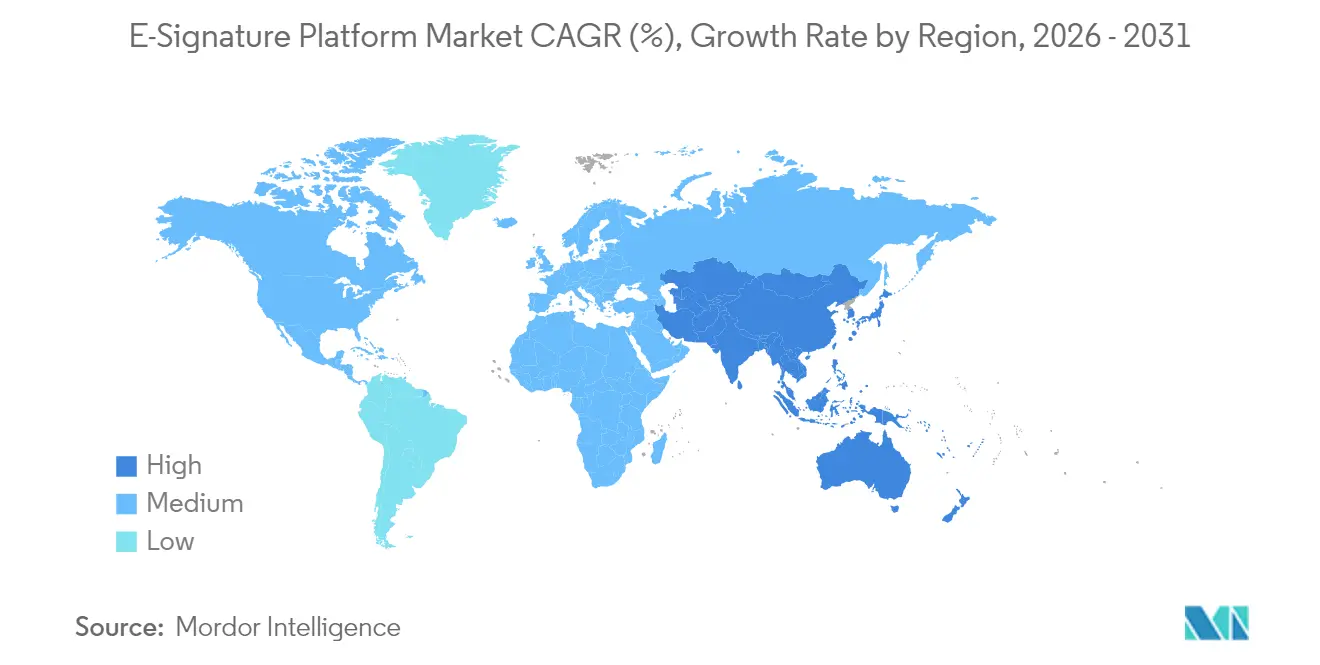

- Par géographie, l'Amérique du Nord a représenté 37,20 % des revenus en 2025 sur le marché des plateformes de signature électronique ; l'Asie-Pacifique devrait enregistrer un TCAC de 28,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateformes de signature électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Travail à distance et conclusion d'accords distribués | +6.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption du cloud en priorité parmi les PME | +5.4% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Soutien réglementaire mondial (eIDAS 2.0, UETA, etc.) | +7.2% | Europe et Amérique du Nord en cœur, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| API de signature intégrées dans les SaaS verticaux | +4.9% | Amérique du Nord et Europe, émergence en APAC | Moyen terme (2-4 ans) |

| Feuilles de route de cryptographie résistante aux technologies quantiques | +2.1% | Mondial, porté par les secteurs gouvernemental et entreprises | Long terme (≥ 4 ans) |

| Mandats de dématérialisation portés par les critères ESG | +3.8% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Travail à distance et conclusion d'accords distribués

Les modèles de travail hybrides dominent désormais l'emploi des cols blancs, contraignant les organisations à finaliser des accords dans différents lieux et fuseaux horaires sans présence physique. Les plateformes modernes prennent donc en charge la co-rédaction en temps réel, le routage multi-parties prenantes et la détection des risques liés aux clauses assistée par IA au sein de suites collaboratives telles que Microsoft 365.[1]Erika Sperekas, « Informations sur les accords basées sur l'IA avec Microsoft 365 Copilot », DOCUSIGN.COM Les agences gouvernementales exploitent également ces capacités pour satisfaire aux exigences d'audit des marchés publics tout en accélérant les cycles d'attribution. En conséquence, les signatures évoluent d'un simple point de contrôle final vers une couche d'orchestration pour les flux de décision complexes impliquant de nombreuses parties. Les fournisseurs qui s'intègrent de manière transparente avec la messagerie, la vidéoconférence et les référentiels de contenu réduisent les changements de contexte et raccourcissent les délais de reconnaissance des revenus.

Adoption du cloud en priorité parmi les PME

Les PME contournent de plus en plus les infrastructures sur site en optant pour des forfaits SaaS qui intègrent les signatures dans les outils de comptabilité, de CRM et de RH. Les recherches de l'OCDE montrent que l'utilisation de solutions numériques avancées par les petites entreprises américaines a bondi de 45 % en 2020 à 69 % en 2024. La tarification à l'usage, les expériences mobiles natives et les modèles sectoriels spécifiques élargissent l'accessibilité, comme en témoignent le NPS de Signeasy supérieur à 70 et sa distinction sur l'App Store.[2]Sunil Patro, « Signeasy 2024 : jalons et vision », SIGNEASY.COM Les fournisseurs qui captent ce segment mettent l'accent sur une intégration simplifiée, des connecteurs de place de marché et des paliers d'utilisation transparents, permettant aux PME d'augmenter les volumes de transactions sans intervention informatique.

Soutien réglementaire mondial (eIDAS 2.0, UETA, etc.)

Les cadres juridiques unifiés suppriment l'incertitude transfrontalière et élèvent les signatures électroniques au même rang que les signatures manuscrites. En vertu d'eIDAS 2.0, une signature qualifiée émise dans un État membre de l'UE est opposable dans l'ensemble des 27, tandis que les agences américaines doivent intégrer les signatures dans les services destinés aux citoyens dans les 180 jours suivant la note M-23-22. Singapour et le Japon ont adopté des mandats similaires, déclenchant des mises à niveau de plateformes qui intègrent les dispositifs d'identité nationaux et des pistes d'audit infalsifiables. Les entreprises se standardisent par conséquent sur des solutions couvrant plusieurs juridictions, ce qui réduit les frictions d'expansion et les charges de conformité.

API de signature intégrées dans les SaaS verticaux

Les logiciels spécifiques à un secteur intègrent de plus en plus les API de signature pour offrir des parcours utilisateurs sans friction. AgentExchange de Salesforce permet aux agents IA de générer, router et archiver des contrats de bout en bout dans les enregistrements CRM. Les fournisseurs de dossiers médicaux électroniques dans le secteur de la santé incluent désormais des modules de consentement électronique préservant la conformité HIPAA sans redirections externes. Les plateformes dotées de SDK robustes, d'options en marque blanche et de gestion granulaire des permissions deviennent l'infrastructure par défaut pour les fournisseurs verticaux, élargissant le total des transactions adressables au-delà des outils autonomes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations liées aux cyberattaques et à la fraude | -4.2% | Mondial, particulièrement aigu dans les services financiers | Court terme (≤ 2 ans) |

| Fragmentation juridique transfrontalière | -3.1% | Mondial, plus complexe dans les marchés émergents | Moyen terme (2-4 ans) |

| Frais élevés de transactions par signature électronique qualifiée | -2.8% | Europe et secteurs réglementés à l'échelle mondiale | Moyen terme (2-4 ans) |

| Contrôle énergétique de l'horodatage par blockchain | -1.5% | Europe et Amérique du Nord, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux cyberattaques et à la fraude

Les campagnes de phishing qui imitent des demandes de signature légitimes sapent la confiance des utilisateurs, contraignant les entreprises à mettre en place une authentification multifacteur et une vérification hors bande qui ralentissent les flux de travail. Les violations chez des fournisseurs bien connus génèrent une prudence à l'échelle du secteur, notamment dans la finance et la santé où les pénalités pour perte de données restent sévères. Les plateformes répondent en superposant la détection des fraudes par apprentissage automatique, l'empreinte digitale des appareils et des analyses détaillées des signataires, tandis que la sensibilisation des utilisateurs devient un élément standard des programmes d'intégration. Concilier sécurité et expérience utilisateur sans friction reste un défi immédiat pour le secteur.

Fragmentation juridique transfrontalière

Malgré une harmonisation de façade, des différences subtiles persistent entre les juridictions en matière de vérification d'identité, de hiérarchie des certificats et d'exigences probatoires. Les multinationales doivent souvent exploiter plusieurs instances de locataires ou obtenir des approbations spécifiques à chaque pays, ce qui engendre des coûts et une complexité de gouvernance. Dans les marchés émergents, l'évolution des statuts et la jurisprudence limitée soulèvent des questions d'opposabilité, retardant les déploiements à grande échelle. Les fournisseurs dotés d'équipes juridiques internes et de moteurs de politique adaptatifs peuvent transformer cet obstacle en avantage concurrentiel, mais les entrants plus modestes font face à de lourdes charges de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : l'infrastructure cloud stimule l'évolution du marché

Le déploiement cloud représentait 76,05 % des parts du marché des plateformes de signature électronique en 2025 et devrait se développer à un TCAC de 29,10 % jusqu'en 2031. La tarification à la consommation et la scalabilité instantanée font du cloud le choix par défaut pour les entreprises cherchant une recherche basée sur l'IA, des correctifs de sécurité continus et un accès mondial à faible latence. La taille du marché des plateformes de signature électronique liée aux modèles sur site reste pertinente pour les charges de travail de défense, de santé et du secteur public qui doivent conserver les données sensibles dans des limites souveraines. Même dans ce contexte, des stratégies hybrides émergent : le stockage des documents reste local tandis que la logique d'orchestration s'exécute dans des régions cloud certifiées sous FedRAMP ou ISO 27001. Les fournisseurs se différencient en proposant des centres de données régionalement isolés et un chiffrement à connaissance nulle, satisfaisant à la fois les exigences d'agilité et de souveraineté.

Les PME en bénéficient de manière disproportionnée, en exploitant des tableaux de bord cloud qui centralisent modèles, statuts des signataires et analyses dans un tableau de bord unique. Les prestataires de services poussent la sauvegarde automatisée, les SLA de disponibilité et les compteurs d'utilisation des API, réduisant la charge administrative. À l'inverse, la prévisibilité des coûts suscite un examen minutieux parmi les grandes entreprises à fort volume de transactions ; des options de paliers avancés et des remises sur volumes réservés apparaissent donc dans les contrats à long terme. Au fur et à mesure que les intégrations se multiplient entre les CRM, les ERP et les SaaS verticaux, les plateformes cloud positionnées comme tissu central de confiance sont en mesure de capter une valeur incrémentale par accord.

Par taille d'organisation : l'adoption par les PME accélère la transformation numérique

Les grandes entreprises ont représenté 62,10 % des revenus de 2025, reflétant des portefeuilles de contrats complexes, des modèles multilingues et des exigences d'audit strictes. Elles adoptent des clouds de gestion des accords de bout en bout qui s'intègrent avec les flux de travail SAP, Oracle et ServiceNow, permettant le contrôle des versions, la comparaison des clauses par IA et les tableaux de bord des risques. Cependant, la croissance des transactions est la plus rapide chez les PME, qui affichent un TCAC de 28,75 % jusqu'en 2031 en dépassant les processus hérités. La facilité de mise en place, les connecteurs préconfigurés vers QuickBooks et HubSpot, et les parcours de signature optimisés pour le mobile suppriment les obstacles autrefois rencontrés par les entreprises aux ressources limitées.

Pour les PME, les modèles couvrant les accords de confidentialité, les bons de commande et les formulaires RH réduisent les dépenses juridiques et accélèrent les flux de trésorerie. Les fournisseurs de plateformes qui intègrent des crédits de vérification d'identité et proposent des forums de support communautaire fidélisent leur clientèle. Pendant ce temps, les grandes entreprises négocient des licences à l'échelle de l'entreprise, des métriques SLA personnalisées et des avenants de résidence des données localisés, créant ainsi des comptes à forte marge. Pour les deux catégories, les analyses intégrées révèlent les goulots d'étranglement dans les délais de traitement, permettant aux responsables de comparer les performances et de justifier les investissements supplémentaires en automatisation.

Par secteur d'activité des utilisateurs finaux : la santé mène la transformation numérique

La santé et les sciences de la vie devraient contribuer aux revenus incrémentaux les plus élevés, progressant à un TCAC de 28,05 % alors que la télémédecine, le consentement électronique et les essais cliniques décentralisés exigent des flux de travail conformes HIPAA. La taille du marché des plateformes de signature électronique liée aux accords de santé devrait augmenter considérablement à mesure que les hôpitaux numérisent les dossiers d'admission, que les pharmacies collectent les ordonnances à distance et que les laboratoires automatisent les autorisations de tests. Les plateformes qui gagnent dans ce domaine intègrent des pistes d'audit infalsifiables, des connecteurs API FHIR et des contrôles d'accès granulaires pour les équipes de soins pluridisciplinaires.

Le BFSI reste un secteur vertical central, automatisant les clôtures de prêts immobiliers, les renouvellements de polices et l'intégration de la gestion de patrimoine sous des mandats KYC stricts. Les agences gouvernementales accélèrent la numérisation des marchés publics et des services aux citoyens, guidées par des notes fédérales préconisant des interactions axées sur le numérique. Les entreprises manufacturières et automobiles apposent des signatures sur les certificats de qualité et les documents de chaîne d'approvisionnement, tandis que les portails immobiliers les intègrent dans les portails de clôture à distance. Chaque secteur influence les feuilles de route produits : la santé donne la priorité à la mise en correspondance sécurisée de l'identité des patients, tandis que le BFSI se concentre sur le filtrage des sanctions et les analyses de fraude au niveau des transactions.

Par niveau d'authentification : les exigences de sécurité stimulent la croissance des signatures électroniques qualifiées

Les signatures électroniques simples ont capté 48,10 % des parts en 2025, conservant leur attrait pour les approbations internes et les accords à faible risque. Cependant, les signatures électroniques qualifiées enregistrent le TCAC le plus rapide à 28,60 %, portées par les transactions nécessitant la non-répudiation, les décaissements de prêts, les fusions transfrontalières et les subventions gouvernementales. La taille du marché des plateformes de signature électronique pour les solutions de signature électronique qualifiée s'accélère davantage à mesure que les régulateurs de l'UE imposent des conditions préalables d'identification à distance et l'équivalence notariale. Les fournisseurs répondent avec des chemins de mise à niveau en un clic : la même interface invite les utilisateurs à passer de la signature électronique simple à la signature électronique avancée ou qualifiée en fonction de l'évaluation des risques.

Les signatures électroniques avancées occupent le terrain intermédiaire, souvent choisies par les fournisseurs SaaS qui ont besoin d'une assurance élevée sans jetons matériels. Les plateformes offrant des moteurs de politique flexibles permettent aux administrateurs de lier des règles de risque à la géographie du signataire, au type de document et à la valeur de la transaction, garantissant le niveau d'assurance approprié sans maintenir plusieurs outils. Les algorithmes post-quantiques, déjà pilotés dans les certificats qualifiés, protègent à long terme les archives de grande valeur contre l'obsolescence cryptographique.

Analyse géographique

L'Amérique du Nord a généré 37,20 % des revenus de 2025, portée par les mandats fédéraux américains exigeant que chaque agence fournisse des services numériques aux citoyens intégrant des signatures électroniques dans les 180 jours. La directive du Bureau de la gestion et du budget entraîne des pics de volume dans les départements de la défense, de la santé et du trésor, tandis que les autorités canadiennes adoptent des politiques similaires pour accélérer l'administration des prestations. La maturité élevée du cloud et une jurisprudence claire facilitent les marchés publics, permettant aux fournisseurs de vendre des modules complémentaires IA et des modules sectoriels en montée en gamme.

L'Asie-Pacifique affiche le TCAC le plus élevé à 28,55 % jusqu'en 2031, car l'exigence d'authentification de Singapour en 2025, les alliances de contrats IA du Japon et le système de vérification électronique d'identité basé sur Aadhaar en Inde alimentent une intégration rapide. Les PME à travers l'Asie du Sud-Est adoptent des forfaits mobiles adaptés aux équipes multilingues et nécessitant une bande passante minimale. Les entreprises chinoises et sud-coréennes investissent dans des essais résistants aux technologies quantiques, cherchant une conformité à long terme avec les statuts de cybersécurité attendus. La fragmentation réglementaire persiste, mais les gouvernements régionaux se réfèrent de plus en plus aux normes internationales, réduisant l'ambiguïté en matière d'opposabilité des contrats.

L'Europe tire parti d'eIDAS 2.0 pour harmoniser la reconnaissance, stimulant le commerce B2B transfrontalier et les mises en œuvre dans le secteur public. Les préoccupations relatives à la souveraineté des données façonnent la sélection des fournisseurs, les acheteurs exigeant des environnements hébergés dans l'UE et un traitement conforme au RGPD. L'Amérique latine prend de l'élan après l'acquisition de D4Sign, basée au Brésil, par Zucchetti pour 32 millions USD, signalant la confiance des investisseurs et inaugurant des intégrations de paiement localisées. Le Moyen-Orient et l'Afrique sont en retard en termes de dépenses absolues, mais affichent un fort potentiel de terrain vierge là où la numérisation gouvernementale et la croissance des technologies financières se croisent avec la pénétration mobile.

Paysage concurrentiel

Principales entreprises du marché des plateformes de signature électronique

Le marché des plateformes de signature électronique affiche une concentration modérée : les cinq premiers acteurs détiennent collectivement environ 60 % des revenus mondiaux. DocuSign va au-delà des signatures vers l'extraction de clauses par IA, en publiant sa mise à niveau de gestion intelligente des accords et l'intégration Copilot pour Microsoft 365. Adobe répond avec des synergies plus étroites entre Creative Cloud et Acrobat, tandis que Microsoft étend SharePoint eSignature à des régions supplémentaires.[3]Amcdonnell, « Mises à jour du produit SharePoint eSignature », MICROSOFT.COM

Les acquisitions stratégiques reconfigurent les empreintes régionales. L'acquisition de Penneo par Visma pour 21,4 millions USD renforce les capacités KYC et d'audit dans les pays nordiques.[4]Salle de presse Visma, « L'offre de Visma pour Penneo », VISMA.COM La prise de contrôle de D4Sign par Zucchetti sécurise une base de clientèle latino-américaine dépassant 35 000 entreprises. Ces opérations soulignent un pivot vers l'intégration verticale, regroupant facturation, vérification d'identité et rapports de conformité dans une pile unifiée.

Les challengers émergents privilégient la profondeur sectorielle : LegalOn collabore avec DocuSign pour associer la revue de contrats par IA aux flux de signature au Japon. Signeasy cible les PME avec une simplicité mobile en priorité, s'appuyant sur les distinctions de l'App Store pour renforcer la confiance dans sa marque. Les pilotes résistants aux technologies quantiques, les écosystèmes d'API ouverts et la tarification à la consommation restent des différenciateurs alors que les équipes d'achat évaluent le coût total de possession par rapport aux garanties de sécurité à long terme.

Leaders du secteur des plateformes de signature électronique

DocuSign Inc.

Zoho Corporation Pvt. Ltd

Adobe Inc.

PandaDoc Inc.

SignEasy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Salesforce a lancé AgentExchange, permettant aux agents IA autonomes de mener à bien les flux de travail contractuels en partenariat avec DocuSign.

- Janvier 2025 : Visma a finalisé l'acquisition de Penneo pour environ 21,4 millions USD, renforçant ses capacités de signature numérique dans les pays nordiques.

- Novembre 2024 : Zucchetti a acquis D4Sign, entreprise brésilienne, pour 32 millions USD, élargissant sa présence en Amérique latine.

- Novembre 2024 : LegalOn et DocuSign ont annoncé une offre entièrement intégrée pour le marché japonais.

Portée du rapport mondial sur le marché des plateformes de signature électronique

Une solution de signature électronique est conçue pour répondre à divers besoins professionnels. Il s'agit d'un son, d'un symbole ou d'un processus électronique attaché à un contrat ou à un autre enregistrement, ou associé à celui-ci, et adopté par une personne avec l'intention de signer un enregistrement. C'est une forme numérique d'une signature manuscrite qui est juridiquement contraignante et sécurisée, mais qui n'intègre aucune norme de chiffrement. La signature électronique peut être moins sécurisée et moins authentique qu'une signature numérique, mais elle conserve une validité juridique et une force exécutoire.

Le marché des plateformes de signature électronique est segmenté par déploiement (sur site, cloud), taille d'organisation (petites et moyennes entreprises, grandes entreprises), secteur d'activité des utilisateurs finaux (BFSI, gouvernement et défense, santé, pétrole et gaz, informatique et télécommunications, logistique et transport, autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France, Italie, reste de l'Europe), Asie-Pacifique (Chine, Japon, Corée du Sud, reste de l'Asie-Pacifique), Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Logistique et transport |

| Industrie manufacturière et automobile |

| Immobilier et construction |

| Autres secteurs d'activité des utilisateurs finaux |

| Signature électronique simple (SES) |

| Signature électronique avancée (SEA) |

| Signature électronique qualifiée (SEQ) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| Gouvernement et secteur public | |||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Logistique et transport | |||

| Industrie manufacturière et automobile | |||

| Immobilier et construction | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par niveau d'authentification | Signature électronique simple (SES) | ||

| Signature électronique avancée (SEA) | |||

| Signature électronique qualifiée (SEQ) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel taux de croissance est prévu pour le marché des plateformes de signature électronique jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 27,65 %, passant de 7,04 milliards USD en 2025 à 30,46 milliards USD d'ici 2031.

Quel modèle de déploiement domine actuellement l'adoption mondiale ?

Le déploiement cloud détenait 76,05 % des parts en 2025 et continue de croître le plus rapidement en raison de la faible charge d'infrastructure et de la scalabilité rapide.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide pour les signatures électroniques ?

La conformité HIPAA, les flux de travail de télémédecine et les essais cliniques décentralisés stimulent un TCAC de 28,05 % pour la santé et les sciences de la vie.

Quelles régions présentent le potentiel d'expansion à court terme le plus fort ?

L'Asie-Pacifique est en tête avec un TCAC de 28,55 %, soutenu par le mandat d'authentification de Singapour en 2025 et les alliances de contrats IA du Japon.

Comment les fournisseurs répondent-ils aux menaces de sécurité post-quantiques ?

Les principales plateformes pilotent des certificats ML-DSA alignés sur la norme NIST FIPS 204, garantissant une validité à long terme contre les risques de déchiffrement quantique.

Dernière mise à jour de la page le: