Taille et part du marché de la récolte endoscopique de vaisseaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 541.53 Millions de dollars américains |

| Taille du Marché (2030) | 650.47 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la récolte endoscopique de vaisseaux par Mordor Intelligence

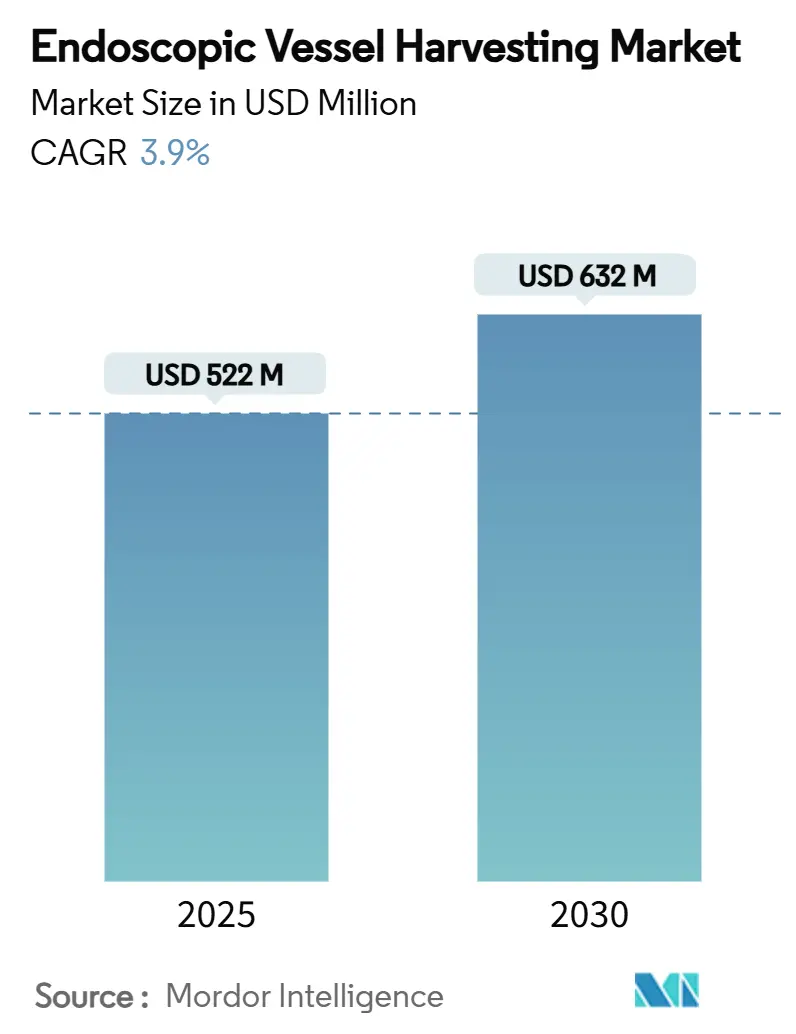

La taille du marché de la récolte endoscopique de vaisseaux a atteint 522 millions USD en 2025 et devrait atteindre 632 millions USD d'ici 2030, reflétant un TCAC de 3,9 %. L'augmentation des volumes de chirurgie cardiaque, la préférence accrue des chirurgiens pour l'acquisition minimalement invasive de conduits, et l'innovation produit constante soutiennent toutes cette expansion mesurée. La demande reste la plus intense dans les régions à revenus élevés où les cadres de soins basés sur la valeur récompensent les séjours plus courts et les taux de complications plus faibles. Les plateformes hybrides qui regroupent visualisation, insufflation et kits jetables gagnent en traction car elles simplifient les achats et standardisent la qualité procédurale. Pendant ce temps, les récents rappels de dispositifs incitent les hôpitaux à examiner plus attentivement les systèmes qualité des fournisseurs, encourageant une fuite vers les vendeurs avec de solides antécédents de surveillance post-commercialisation.

Principales conclusions du rapport

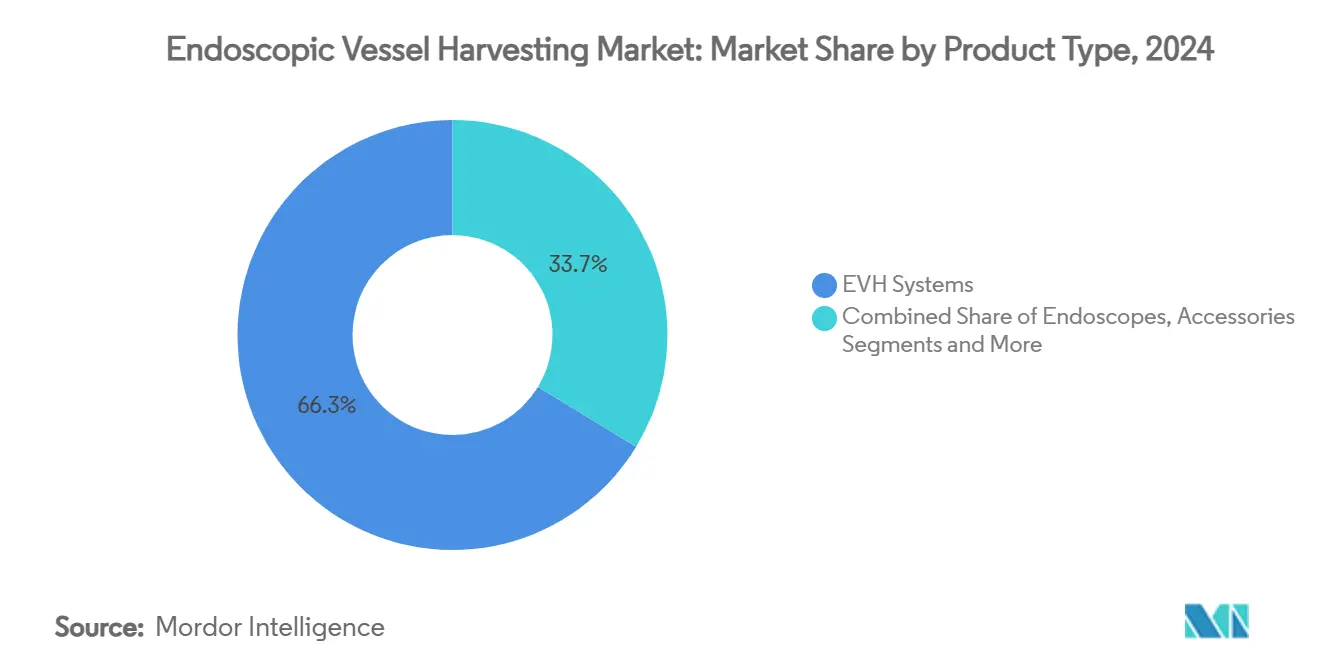

- Par type de produit, les systèmes EVH détenaient une part de revenus de 66,35 % en 2024, tandis que les accessoires et jetables devraient croître à un TCAC de 8,25 % jusqu'en 2030.

- Par type de vaisseau, la récolte d'artère radiale menait avec 42,53 % de la part du marché de la récolte endoscopique de vaisseaux en 2024 ; les procédures de veine saphène devraient s'étendre à un TCAC de 7,85 % jusqu'en 2030.

- Par utilisabilité, les dispositifs jetables représentaient 64,62 % de la taille du marché de la récolte endoscopique de vaisseaux en 2024, tandis que les systèmes réutilisables devraient progresser à un TCAC de 8,52 % entre 2025-2030.

- Par application, les procédures de maladie coronarienne représentaient 84,21 % du total des cas en 2024, tandis que les interventions de maladie artérielle périphérique sont prêtes pour un TCAC de 7,61 %.

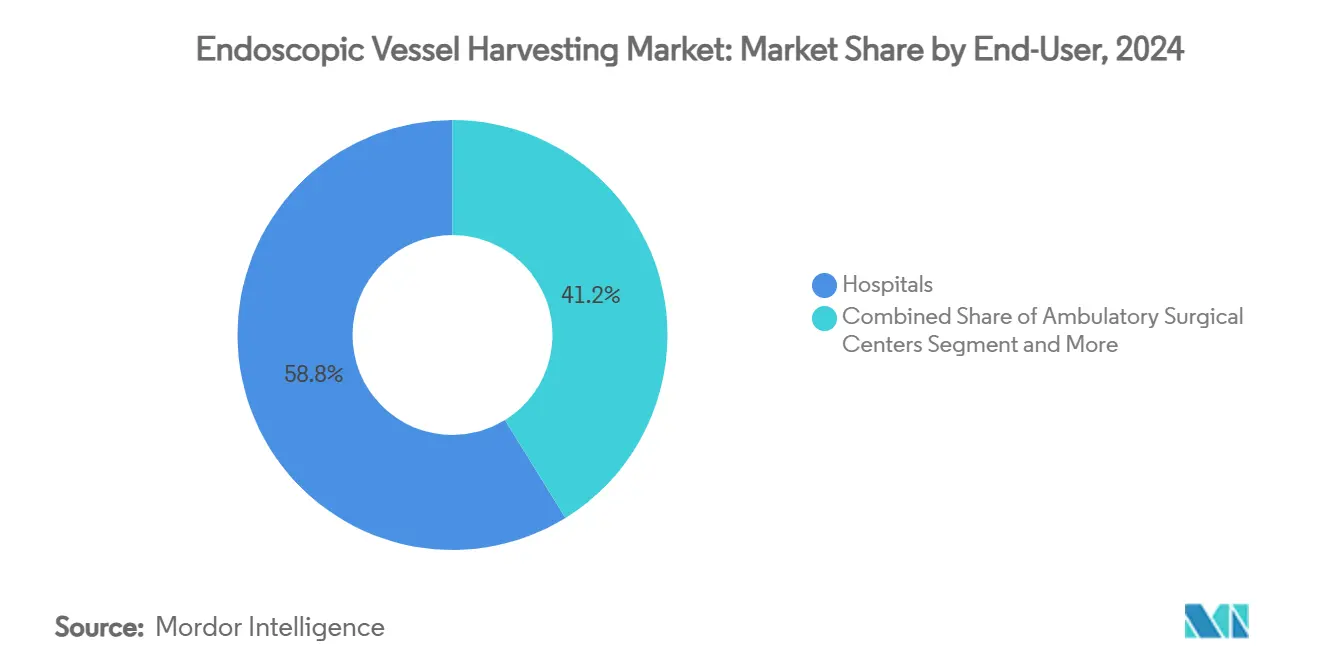

- Par utilisateur final, les hôpitaux commandaient 58,82 % des revenus de 2024, bien que les centres chirurgicaux ambulatoires soient en passe d'afficher la croissance la plus rapide à 9,82 % TCAC.

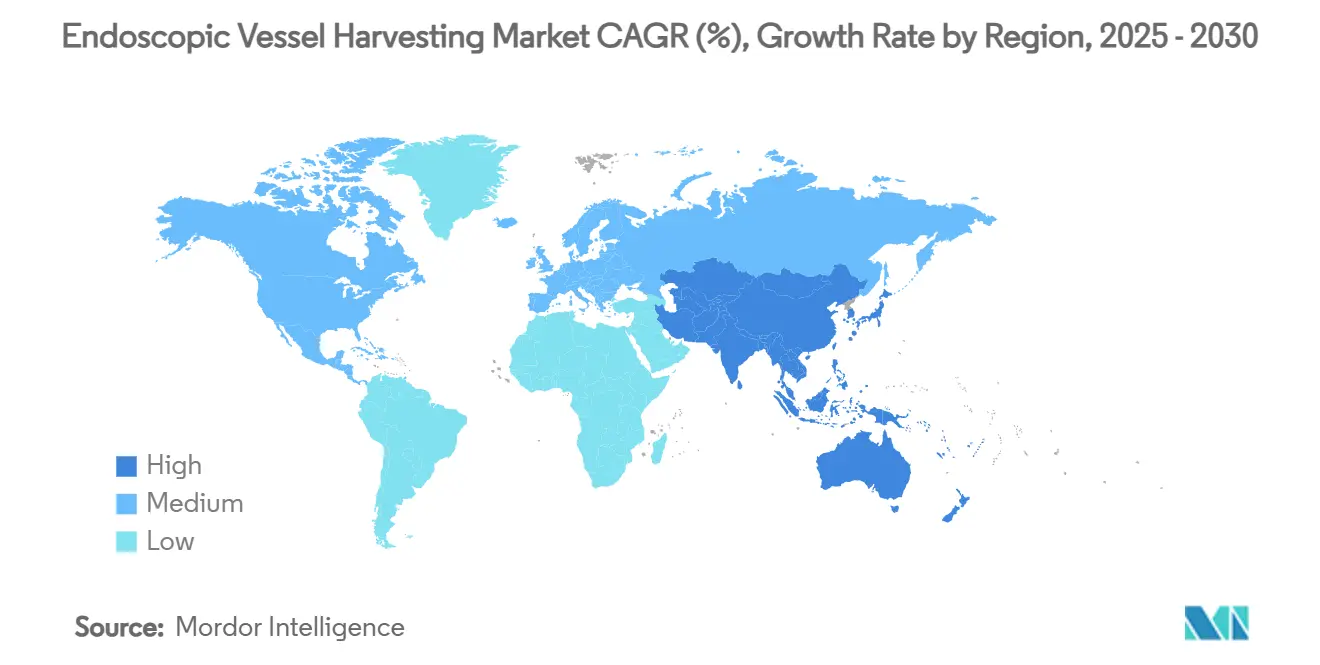

- Par géographie, l'Amérique du Nord contribuait à 42,82 % du chiffre d'affaires de 2024 ; l'Asie-Pacifique est destinée à être le territoire à la croissance la plus rapide à 10,13 % TCAC.

Tendances et insights du marché mondial de la récolte endoscopique de vaisseaux

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Fardeau croissant des maladies cardiovasculaires mondiales | +1.2% | Mondial, le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence pour la récolte minimalement invasive | +0.8% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption plus élevée des chirurgies CABG hors-pompe | +0.6% | Mondial, mené par les marchés développés | Moyen terme (2-4 ans) |

| Pivot d'économie des coûts hospitaliers depuis EVH ouvert | +0.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de formation chirurgien basée sur simulateur | +0.3% | Amérique du Nord et Europe, centres asiatiques sélectifs | Moyen terme (2-4 ans) |

| Changement de chaîne d'approvisionnement depuis les jetables ouverts | +0.2% | Mondial, concentré dans les hôpitaux à haut volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant mondial des maladies cardiovasculaires

La pathologie cardiovasculaire affecte près de la moitié des adultes américains et continue de grimper dans de nombreuses économies émergentes. L'augmentation des volumes de procédures fait de la récolte efficace de conduits une nécessité stratégique pour les programmes chirurgicaux gérant une capacité de lits serrée et les pénalités de réadmission. Les hôpitaux adoptant les techniques endoscopiques rapportent moins d'infections de plaies et une ambulation plus rapide, des résultats qui s'alignent avec les incitations modernes de paiement groupé. Le fardeau reste particulièrement élevé parmi les cohortes vieillissantes avec diabète et hypertension, renforçant le besoin de greffons durables et de sites d'accès à faible morbidité. Les gouvernements canalisent des fonds vers des centres d'excellence cardiaque, catalysant l'acquisition de plateformes EVH intégrées qui promettent des courbes d'apprentissage prévisibles et un roulement de personnel réduit. Les vendeurs capables de documenter la perméabilité de greffe à long terme et les compensations de coûts sont les mieux placés pour bénéficier de ces vents favorables épidémiologiques.

Préférence croissante pour la récolte minimalement invasive

Les données prospectives montrent des complications de plaie de jambe de 0,82 % avec les approches endoscopiques contre 3 % pour l'extraction ouverte[1]Maria Cannoletta et al., "Endoscopic Conduit Harvest," Journal of Cardiothoracic Surgery, cardiothoracicsurgery.biomedcentral.com. Les mesures de résultats rapportés par les patients favorisent systématiquement les cicatrices minimales et la mobilité plus rapide, des métriques maintenant intégrées dans de nombreux tableaux de bord de paiement pour performance. Les hôpitaux commercialisant des programmes "d'épargne de cicatrices" gagnent un élan réputationnel qui se traduit par des volumes de références plus élevés, surtout dans les bassins urbains compétitifs. L'adoption généralisée de la simulation de réalité virtuelle a raccourci les courbes d'apprentissage des opérateurs et réduit les temps d'exposition à la fluoroscopie de près d'un tiers. Néanmoins, les centres doivent investir dans un mentorat structuré pour éviter les clusters de complications précoces qui peuvent éroder la confiance du chirurgien. Les concepteurs de dispositifs répondent avec des poignées ergonomiques et des contrôles de coupe automatisés pour aplanir davantage les courbes de compétence.

Adoption croissante des chirurgies CABG hors-pompe

Le greffage à cœur battant élimine les cascades inflammatoires liées au pontage cardiopulmonaire et a montré une mortalité plus faible chez les patients avec dysfonction rénale modérée. Les flux de travail hors-pompe se marient naturellement avec la récolte endoscopique de conduits car les deux cherchent à minimiser l'insulte physiologique. Les plateformes robotiques facilitent maintenant les techniques totalement endoscopiques, anaortiques qui ont atteint 97,3 % de liberté de récurrence de régurgitation mitrale dans une série japonaise récente[2]Tatsuya Tarui et al., "Totally Endoscopic Robotic Repair," Circulation Journal, jstage.jst.go.jp. Alors que les salles hybrides prolifèrent, les hôpitaux regroupent les capacités hors-pompe et EVH en lignes de service clés en main commercialisées vers les patients à haut risque. Les vendeurs offrant des bras robotiques interopérables, des angioscopes et des unités d'insufflation gagnent un avantage concurrentiel en simplifiant les décisions de budget d'équipement.

Changement d'économie des coûts hospitaliers de l'ouvert vers EVH

L'analyse secondaire de l'essai REGROUP a placé les coûts de sortie à 76 607 USD pour la récolte endoscopique contre 75 368 USD pour la récolte ouverte, suggérant la neutralité des coûts au pire tout en générant moins de réadmissions liées aux plaies. Les CFO voient de plus en plus les dispositifs EVH comme des facilitateurs de débit plus élevé plutôt que des outils discrétionnaires "agréables à avoir". Les remises basées sur le volume sur les kits à usage unique et les contrats de risque partagé qui remboursent les jetables si les références de complications sont atteintes gagnent en faveur. Pendant ce temps, les équipes de chaîne d'approvisionnement valorisent l'empreinte de stockage plus petite des kits EVH scellés comparés aux draps et instruments volumineux de récolte ouverte. Ces considérations opérationnelles élèvent les critères d'achat au-delà du prix unitaire vers des modèles de coût total de possession.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Thérapies de revascularisation alternatives | -0.9% | Mondial, le plus élevé dans les marchés avancés | Moyen terme (2-4 ans) |

| Remboursement défavorable dans certains pays | -0.7% | Europe et économies émergentes | Long terme (≥ 4 ans) |

| Rappels de classe I entamant la confiance des chirurgiens | -0.4% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Courbe d'apprentissage raide et pénurie de récolteurs | -0.3% | Mondial, aigu dans les régions à faibles revenus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de thérapies de revascularisation alternatives

Les améliorations rapides des techniques d'intervention coronaire percutanée complexe siphonnent certains cas multi-vaisseaux qui autrefois étaient par défaut dirigés vers le pontage coronarien. Bien que le CABG conserve la supériorité chez les diabétiques et les maladies diffuses, la baisse des volumes de chirurgie à cœur ouvert dans certaines géographies pourrait freiner les ventes d'unités EVH. Pourtant, les cas chirurgicaux restants penchent maintenant vers des profils à risque plus élevé où la récolte minimalement invasive de conduits offre des avantages démesurés. Les fabricants de dispositifs positionnent donc EVH comme un outil de précision pour le sous-ensemble de patients qui nécessitent encore des greffes, soulignant les avantages de perméabilité et de cicatrisation des plaies contre les techniques ouvertes.

Remboursement défavorable dans plusieurs pays

Les organismes d'évaluation des technologies de santé en Europe exigent souvent des données de coût-utilité à long terme avant d'émettre une couverture large pour les nouveaux jetables, retardant les cycles d'adoption. Tandis que la mise à jour du système de paiement prospectif ambulatoire américain de juillet 2024 a ajouté de nouveaux codes de passage pour certaines technologies endoscopiques, de nombreux assureurs privés exigent encore une autorisation préalable[3]Centers for Medicare & Medicaid Services, "Hospital Outpatient PPS July 2024 Update," cms.gov. Dans les marchés émergents, les budgets d'équipement se concentrent sur les laboratoires de cathétérisme et les lits de soins intensifs de base, laissant peu de place aux systèmes de récolte premium. Les vendeurs contre-attaquent en lançant des tours à bas coût et des modèles de location qui étalent les coûts d'acquisition sur le volume de procédures.

Analyse des segments

Par type de produit : Les systèmes génèrent les revenus, les accessoires accélèrent la croissance

Les systèmes EVH ont généré 346 millions USD en 2024, égalant 66,35 % du marché de la récolte endoscopique de vaisseaux. Les hôpitaux achètent ces actifs d'équipement une fois tous les 5-7 ans, verrouillant les vendeurs d'équipement dans des contrats de service pluriannuels. La catégorie accessoires et jetables, bien que plus petite en valeur absolue, croît à un TCAC de 8,25 % grâce à ses revenus de style rente qui s'alignent avec les décomptes de procédures. Les kits groupés contenant lames, scopes et lignes CO₂ simplifient la configuration de cas et assurent la compatibilité, une commodité que les gestionnaires d'achats valorisent.

Les consommables récurrents sont particulièrement attrayants pour les centres chirurgicaux ambulatoires qui manquent de capacité de stérilisation sur site. Pendant ce temps, la différenciation concurrentielle parmi les systèmes d'équipement repose maintenant sur la résolution d'image, les pièces à main ergonomiques et les tableaux de bord analytiques qui enregistrent les statistiques d'utilisation à des fins d'accréditation. Le déploiement Hemopro 3 de Getinge illustre ce pivot vers des systèmes améliorés de sécurité conçus pour rassurer les chirurgiens suite aux rappels antérieurs.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de vaisseau : Dominance radiale rencontre l'accélération saphène

Les conduits d'artère radiale ont capturé 42,53 % du volume 2024 grâce à une perméabilité supérieure de 10 ans, surtout chez les patients plus jeunes et diabétiques. Les chirurgiens adoptent de plus en plus des stratégies radiales bilatérales, stimulant l'utilisation du système. Inversement, le greffage de veine saphène reste indispensable quand trois cibles distales ou plus doivent être pontées, expliquant son TCAC projeté de 7,85 %. Les preuves soutenant la récolte sans contact, préservant périvasculaire ont atténué le scepticisme précoce concernant la qualité de la veine.

Les vendeurs de dispositifs développent des scopes plus minces et des protocoles d'insufflation à pression plus faible pour réduire le traumatisme endothélial, faisant ainsi appel aux sceptiques qui préfèrent encore la récolte ouverte pour les conduits longs. Les hôpitaux gèrent maintenant des flux de travail parallèles : radial pour les besoins de haute perméabilité et saphène optimisé pour les cas multi-greffes, une tendance qui augmente la demande pour des plateformes système polyvalentes.

Par utilisabilité : Les jetables mènent, les réutilisables ressurgissent

Les kits à usage unique détenaient 64,62 % des facturations 2024, reflétant les priorités de contrôle d'infection. Cependant, le sous-segment réutilisable rebondit à 8,52 % TCAC alors que les mandats de durabilité et les hôpitaux publics contraints en capital recherchent des économies de cycle de vie. Les fabricants étendent les cycles de retraitement grâce à des revêtements durables et des composants modulaires, abaissant la dépréciation par cas.

Les évaluations d'impact environnemental, particulièrement en Europe, influencent maintenant les décisions d'appel d'offres, exigeant des vendeurs qu'ils quantifient la réduction des déchets. Les défenseurs du réutilisable soulignent également l'articulation d'instrument plus fluide comparée à certains équivalents jetables, un facteur que les chirurgiens citent lors de la réalisation de récoltes radiales délicates.

Par application : Dominance CAD au milieu de l'émergence PAD

Les applications de maladie coronarienne représentaient 84,21 % des procédures en 2024, reflétant la dominance du CABG dans la revascularisation chirurgicale. La récolte liée au PAD est plus petite mais s'étend à 7,61 % TCAC alors que les pontages périphériques gagnent en faveur pour l'ischémie complexe des membres. Les chirurgiens traitant le PAD apprécient les incisions plus petites d'EVH, qui aident la peau fragile à guérir plus rapidement.

Le remboursement pour le pontage PAD varie largement, mais les centres adoptant EVH rapportent des séjours de ward plus courts qui libèrent la capacité pour des cas structurels cardiaques lucratifs. Par conséquent, les administrateurs voient EVH comme une technologie de plateforme transcendant les indications coronaires et soutenant des programmes vasculaires plus larges.

Par utilisateur final : Les hôpitaux ancrent, les ASC accélèrent

Les hôpitaux généraux abritent encore 58,82 % des revenus annuels grâce aux unités cardiaques de service complet et aux programmes de résidence qui ingèrent de gros volumes de patients. Pourtant, les centres chirurgicaux ambulatoires afficheront le TCAC le plus rapide de 9,82 % jusqu'en 2030 alors que les payeurs dirigent les candidats CABG à faible risque vers des paramètres à coût plus bas. EVH permet l'ambulation le jour même et les voies de sortie, en faisant une condition préalable à l'accréditation ASC dans de nombreux États américains.

Les kits jetables à capital léger résonnent avec les gestionnaires ASC qui évitent les gros stérilisateurs. En même temps, les systèmes hospitaliers acquérant des chaînes ASC mandatent souvent la standardisation inter-installations, garantissant une traction jetable constante pour les vendeurs sélectionnés.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par technique de récolte : L'insufflation CO₂ mène, le sans contact gagne

Les méthodes d'insufflation CO₂ en tunnel fermé ont fourni 53,56 % des procédures 2024, soutenues par deux décennies de familiarité clinique. L'approche sans contact plus récente, qui évite le gaz pressurisé pour garder le tissu périvasculaire intact, augmente à un TCAC de 10,31 %. Les premiers adoptants rapportent une perméabilité à long terme plus élevée dans les greffes saphènes, convaincant les conseils multidisciplinaires de mettre à jour les protocoles.

La transition vers le sans contact nécessite des insufflateurs sans aiguille et des canaux de travail plus larges, incitant de nombreux sites à mettre à niveau les tours. Les vendeurs offrant des kits de conversion jouissent d'un avantage de premier entrant, tandis que les organisations de formation regroupent des modules de simulation pour accélérer l'adoption.

Analyse géographique

L'Amérique du Nord a généré 42,82 % du chiffre d'affaires 2024, soutenue par un remboursement robuste et une densité procédurale élevée à travers les centres académiques et les hôpitaux communautaires. La couverture CMS soutient systématiquement EVH quand cliniquement justifié, et les pilotes de paiement groupé récompensent la durée de séjour plus courte. L'engagement FDA en cours, incluant les autorisations 510(k) pour les systèmes mis à niveau, garde les pipelines d'innovation actifs. Les consortiums de formation comme STS et AATS intègrent des modules EVH dans les curricula de résidents, renforçant la compétence généralisée.

L'Europe suit avec une adoption constante motivée par des protocoles basés sur les données et des essais transfrontaliers. Pourtant, les plafonds budgétaires dans les systèmes à payeur unique retardent les cycles de renouvellement, contraignant les vendeurs à souligner le coût-utilité. Les hôpitaux scandinaves ont été pionniers des scopes réutilisables pour satisfaire les directives environnementales, un modèle maintenant émulé en Allemagne et en France. Les systèmes de santé méditerranéens, faisant face à des budgets d'équipement contraints, gravitent vers des contrats de location-service qui convertissent les dépenses d'équipement initiales en frais par procédure.

L'Asie-Pacifique est le territoire à la croissance la plus rapide à 10,13 % TCAC jusqu'en 2030, alimenté par la population vieillissante du Japon, la classe moyenne en expansion de la Chine, et les investissements gouvernementaux dans les centres cardiaques tertiaires. Les chirurgiens japonais ont embrassé les récoltes robotiques totalement endoscopiques, établissant des références de performance admirées à travers la région. Les régulateurs chinois accélèrent de plus en plus les dispositifs cardiaques jugés essentiels aux objectifs de santé publique, mais le remboursement provincial reste inégal. L'Inde et l'Asie du Sud-Est montrent une demande latente limitée par les goulots d'étranglement de formation ; par conséquent, les vendeurs s'associent avec les collèges médicaux pour construire des bourses de récolte.

L'Amérique du Sud enregistre une croissance modérée, menée par le réseau hospitalier public-privé du Brésil qui entreprend des CABG à haut volume. Les taxes d'importation et la volatilité des devises défient les entrants étrangers, encourageant les partenariats de production localisés. Le Moyen-Orient et l'Afrique présentent des opportunités de niche liées aux instituts cardiaques phares dans le Golfe et l'Afrique du Sud, pourtant l'adoption généralisée est entravée par une couverture d'assurance limitée et des pénuries de chirurgiens.

Paysage concurrentiel

La concentration du marché est modérée, avec les cinq premiers fabricants contrôlant des revenus mondiaux significatifs. Getinge mène sur la base installée, mais son rappel de classe I de 2024 a intensifié l'examen des risques de particules de silicone, incitant certains systèmes de santé à double-sourcer les jetables. Terumo a capitalisé en étendant la capacité de fabrication de Porto Rico en 2025, assurant la résilience d'approvisionnement et des voies de livraison raccourcies vers les clients américains.

Les acquisitions stratégiques continuent de remodeler le paysage. L'achat en attente de 791 millions USD de Teleflex de l'unité d'intervention vasculaire de BIOTRONIK signale des intérêts convergents entre les portefeuilles coronaires, périphériques et de récolte de conduits. LivaNova, après des résultats positifs de l'essai OSPREY sur la viabilité du tissu cardiaque, recherche des partenariats pour intégrer les données de perfusion avec des flux d'imagerie endoscopique en temps réel.

Les pipelines d'innovation soulignent les dispositifs modulaires avec suivi de dissection assisté par IA et tableaux de bord cloud qui enregistrent la durée de récolte, l'exposition thermique et l'orientation de greffe. Les start-ups financées par les fonds de technologie verte UE prototypent des composants jetables biodégradables pour couper les déchets médicaux. Les plus gros incumbents répondent en offrant des crédits d'échange pour les hôpitaux adoptant des kits certifiés éco, une tactique visant à retenir les comptes soucieux des objectifs RSE. Dans l'ensemble, le champ concurrentiel équilibre les mises à niveau de sécurité progressives avec des visions ambitieuses de flux de travail numérique.

Leaders de l'industrie de la récolte endoscopique de vaisseaux

-

Getinge AB

-

Terumo Corporation

-

LivaNova PLC

-

Medical Instruments Spa

-

KARL STORZ SE & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Décembre 2024 : Cabrini Health est devenu le premier hôpital privé de Victoria à effectuer la récolte endoscopique de veines pour les patients de pontage coronaire.

- Mars 2024 : Getinge a reçu l'autorisation FDA 510(k) pour Vasoview Hemopro 3, son système de récolte endoscopique de vaisseaux de nouvelle génération.

Portée du rapport mondial du marché de la récolte endoscopique de vaisseaux

Selon la portée du rapport, les dispositifs de récolte endoscopique de vaisseaux sont utilisés pour obtenir un ou plusieurs vaisseaux sains de la jambe ou du bras du patient à utiliser comme conduits pour contourner les vaisseaux sanguins obstrués dans la région cardiaque ou périphérique.

Le marché de la récolte endoscopique de vaisseaux est segmenté par produit, utilisabilité, application et géographie. Par produit, le marché est sous-segmenté en systèmes EVH, endoscopes et accessoires. Par utilisabilité, le marché est sous-segmenté en jetable et réutilisable. Par application, le marché est sous-segmenté en maladie coronarienne (CAD) et maladie artérielle périphérique (PAD). Par géographie, le marché est sous-segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport offre la valeur (en USD) pour tous les segments ci-dessus.

| Systèmes EVH |

| Endoscopes |

| Accessoires et jetables |

| Veine saphène |

| Artère radiale |

| Autres |

| Jetable |

| Réutilisable |

| Maladie coronarienne (CAD) |

| Maladie artérielle périphérique (PAD) |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées cardiaques |

| Insufflation CO₂ en tunnel fermé |

| Sans contact / sans CO₂ |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes EVH | |

| Endoscopes | ||

| Accessoires et jetables | ||

| Par type de vaisseau | Veine saphène | |

| Artère radiale | ||

| Autres | ||

| Par utilisabilité | Jetable | |

| Réutilisable | ||

| Par application | Maladie coronarienne (CAD) | |

| Maladie artérielle périphérique (PAD) | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées cardiaques | ||

| Par technique de récolte | Insufflation CO₂ en tunnel fermé | |

| Sans contact / sans CO₂ | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de la récolte endoscopique de vaisseaux ?

La taille du marché de la récolte endoscopique de vaisseaux s'élevait à 522 millions USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Il est projeté d'enregistrer un TCAC de 3,9 %, atteignant 632 millions USD d'ici 2030.

Quelle région génère les revenus les plus élevés ?

L'Amérique du Nord menait avec 42,82 % des revenus mondiaux en 2024.

Quel segment de produit s'étend le plus rapidement ?

Les accessoires et jetables sont prévus de croître à un TCAC de 8,25 % jusqu'en 2030.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

Les ASC adoptent la récolte endoscopique pour permettre la sortie CABG le jour même, entraînant un TCAC de 9,82 % dans ce segment d'utilisateur final.

Dernière mise à jour de la page le: