Taille et part de marché des systèmes de gestion intestinale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

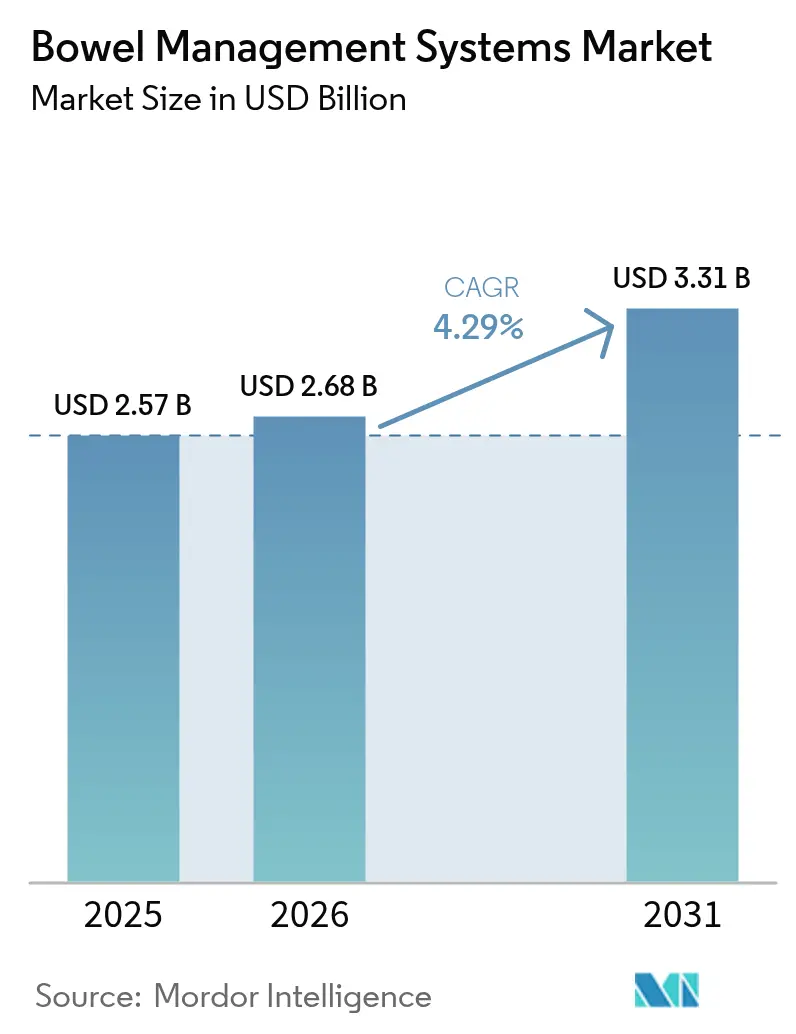

| Taille du Marché (2026) | 2.68 Milliards de dollars |

| Taille du Marché (2031) | 3.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

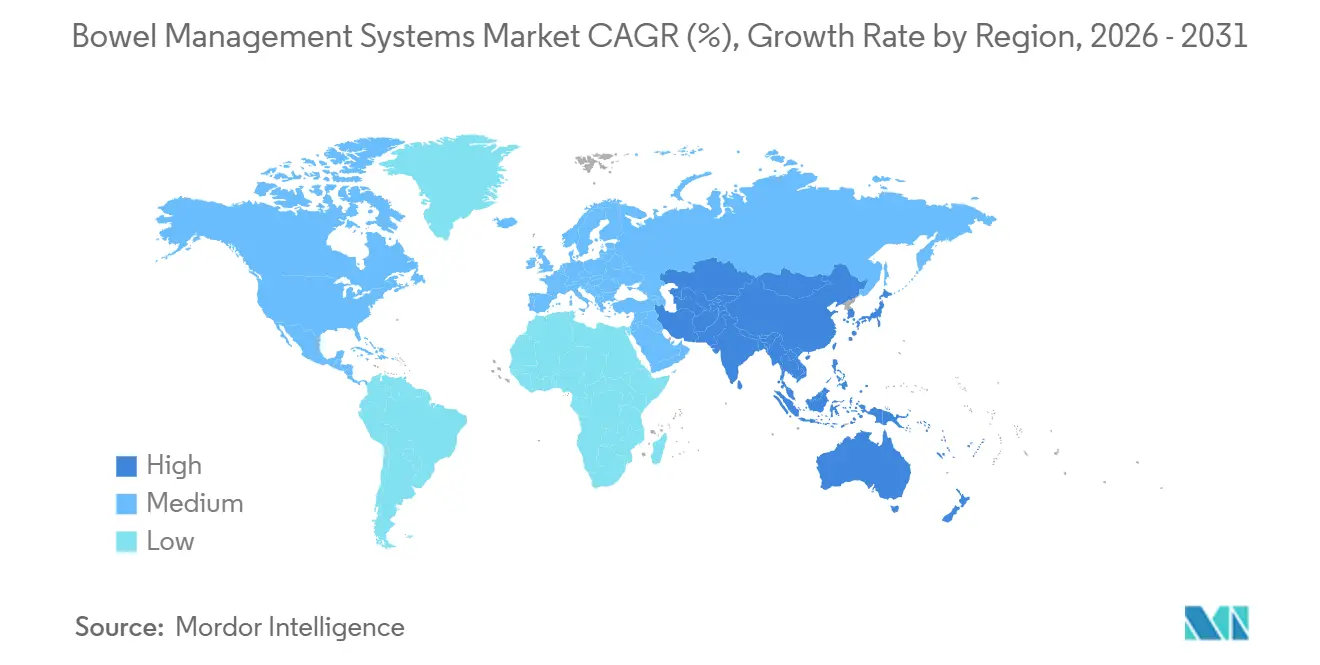

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

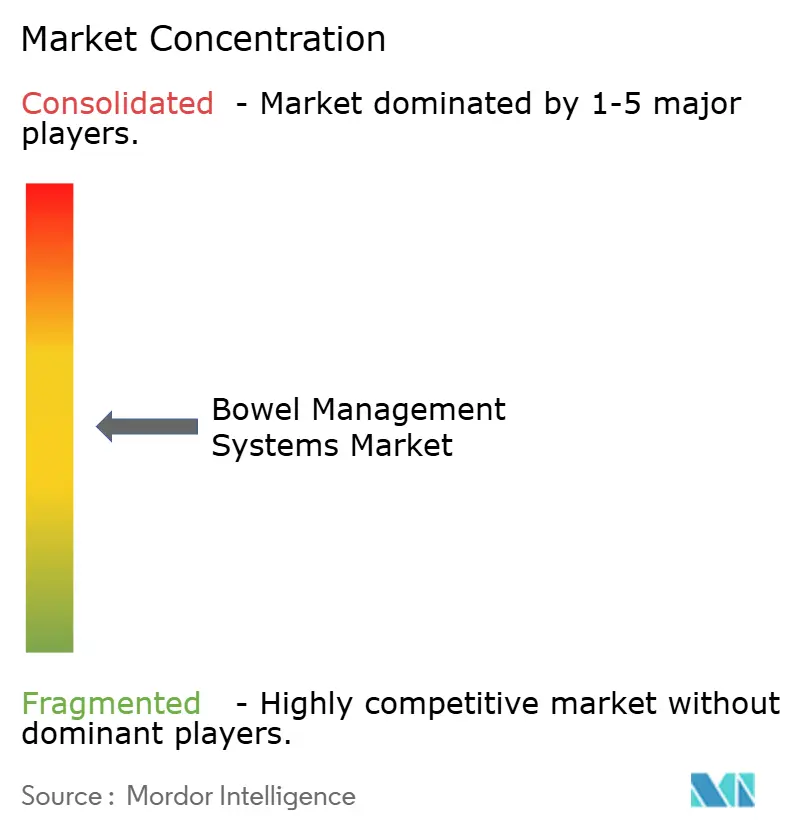

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion intestinale par Mordor Intelligence

La taille du marché des systèmes de gestion intestinale devrait croître de 2,57 milliards USD en 2025 à 2,68 milliards USD en 2026 et devrait atteindre 3,31 milliards USD d'ici 2031 à un TCAC de 4,29 % sur la période 2026-2031. Cette croissance reflète un pivot vers les thérapies de neuromodulation qui restaurent la continence sans stomies permanentes, un meilleur remboursement des implants haut de gamme et une adoption croissante des poches à capteurs intelligents permettant aux cliniciens de surveiller les rejets à distance. Les fournisseurs investissent dans des films de poches recyclables pour se conformer aux règles de responsabilité élargie des producteurs dans l'Union européenne, tandis que les décideurs politiques en Amérique du Nord et en Asie-Pacifique élargissent la couverture pour la stimulation des nerfs sacrés et tibiaux, accélérant l'adoption des thérapies parmi les bénéficiaires de Medicare et d'Ayushman Bharat. L'intensité concurrentielle augmente à mesure que les nouveaux entrants associent des accessoires compatibles Bluetooth à des plateformes de télésanté, offrant aux hôpitaux un moyen de réduire les réadmissions liées aux fuites et aux complications cutanées. Collectivement, ces évolutions renforcent le pouvoir de fixation des prix sur le marché des systèmes de gestion intestinale et élargissent le bassin total adressable de patients atteints d'incontinence fécale à haute acuité.

Principaux enseignements du rapport

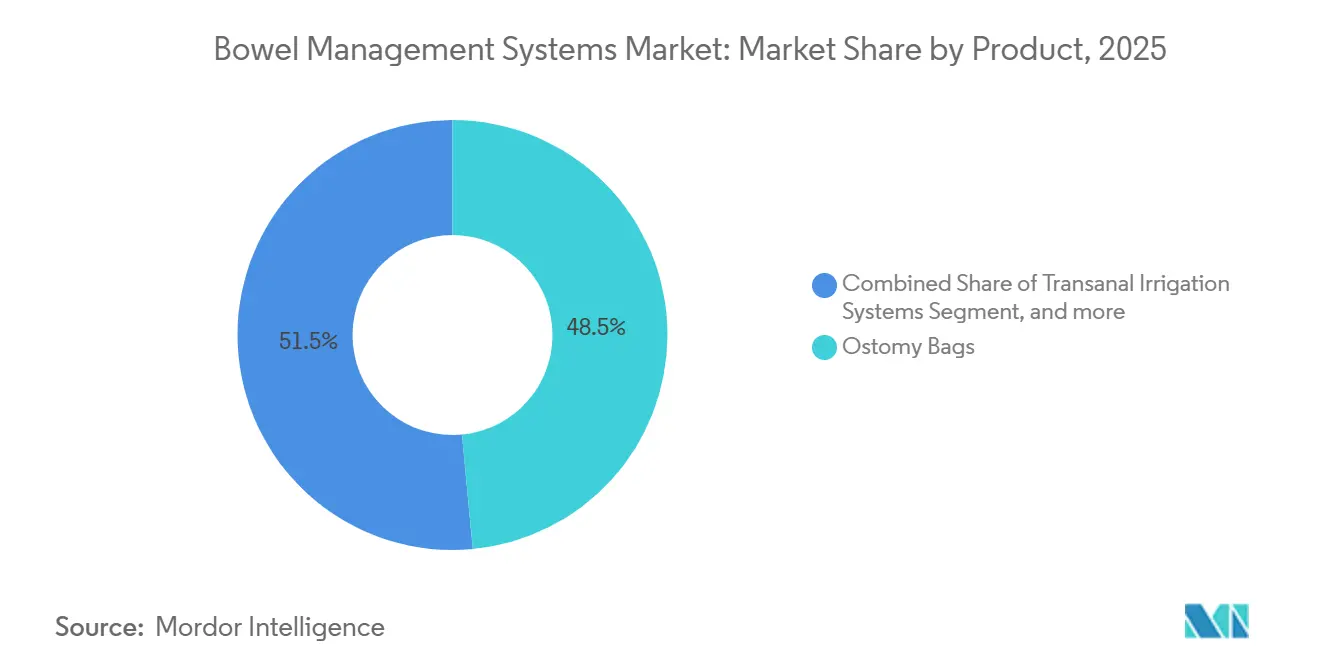

- Par type de produit, les poches de stomie représentaient 48,54 % de la part de marché des systèmes de gestion intestinale en 2025, tandis que les dispositifs de neuromodulation affichaient le TCAC le plus rapide à 6,25 % jusqu'en 2031.

- Par type de patient, les patients adultes âgés de 18 à 64 ans représentaient 65,54 % de la taille du marché des systèmes de gestion intestinale en 2025, mais le segment gériatrique progresse à un TCAC de 7,65 %.

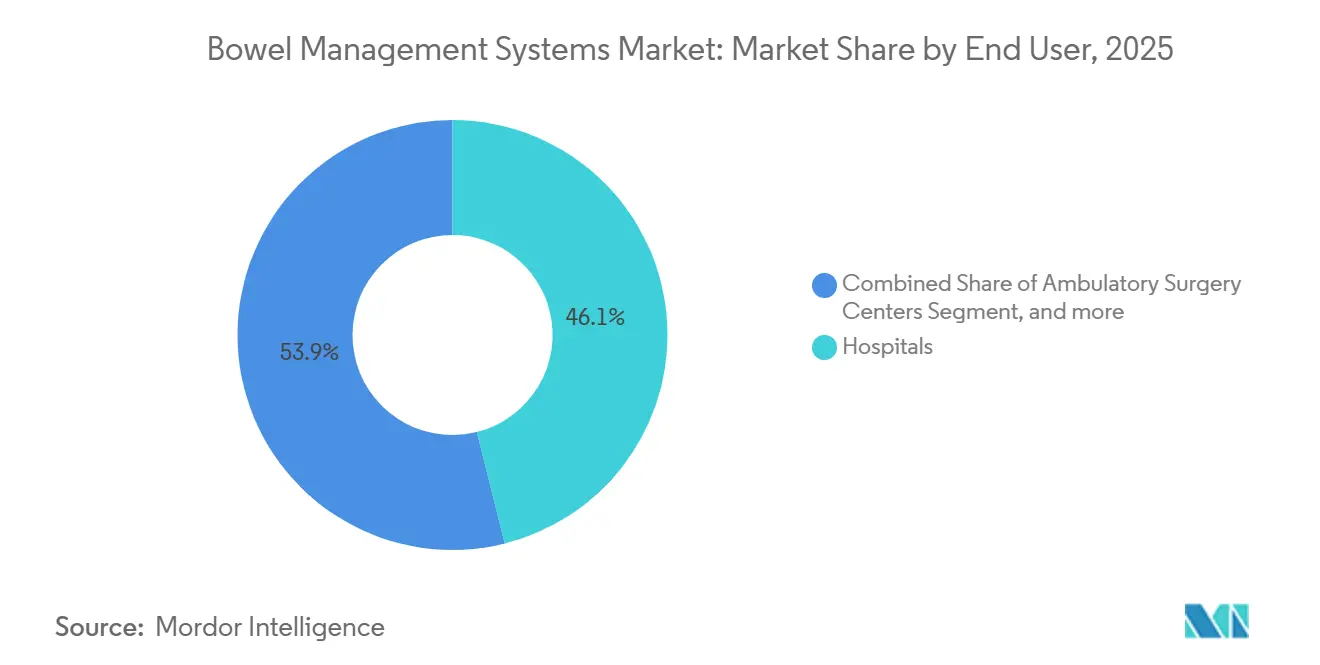

- Par utilisateur final, les hôpitaux détenaient 46,15 % de la part de revenus du marché des systèmes de gestion intestinale en 2025, tandis que les soins à domicile devraient se développer à un TCAC de 7,82 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 38,23 % de la taille du marché des systèmes de gestion intestinale en 2025, mais l'Asie-Pacifique est la géographie la plus rapide avec un TCAC de 6,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion intestinale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence élevée des maladies inflammatoires de l'intestin | +0.9% | Mondial, élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Population gériatrique en croissance rapide | +1.2% | Mondial, Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Expansion du remboursement dans les marchés à revenus élevés | +0.8% | Amérique du Nord, Europe occidentale, Japon | Court terme (≤ 2 ans) |

| Poches de stomie à capteurs intelligents | +0.6% | Amérique du Nord, cœur de l'Union européenne, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Transition vers des matériaux biosourcés portée par les critères ESG | +0.4% | Union européenne, Amérique du Nord, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence élevée des maladies inflammatoires de l'intestin

Les maladies inflammatoires de l'intestin touchent 3,1 millions d'adultes américains, tandis que l'incidence augmente dans les économies en voie d'industrialisation, soutenant la demande de fournitures de stomie[1]Centers for Disease Control and Prevention, "Surveillance des maladies inflammatoires de l'intestin," CDC, cdc.gov. Une intervention chirurgicale plus précoce chez les non-répondeurs aux thérapies biologiques réduit la fenêtre entre le diagnostic et la création de la stomie, stimulant les ventes de poches à haut débit avec des barrières convexes adaptées aux abdomens complexes. Les fabricants de dispositifs répondent avec des filtres plus profonds qui maîtrisent les odeurs lors des poussées actives, un attribut apprécié par les jeunes patients atteints de la maladie de Crohn qui reprennent l'école ou le travail. Les cliniciens associent de plus en plus les iléostomies temporaires à la proctocolectomie restauratrice, assurant des cycles continus de remplacement des poches de stomie. Ces tendances maintiennent le marché des systèmes de gestion intestinale sur une trajectoire de volume stable, même si les biologiques retardent certaines interventions chirurgicales.

Population gériatrique en croissance rapide

Les adultes âgés de 65 ans et plus atteindront 1,5 milliard d'ici 2050, avec une prévalence de l'incontinence fécale de 14,1 % parmi les résidents en communauté et jusqu'à 70 % dans les maisons de retraite[2]Département des affaires économiques et sociales des Nations Unies, "Vieillissement de la population mondiale," ONU, un.org . Le vieillissement amplifie la faiblesse du plancher pelvien, la polymédication et les troubles intestinaux neurogènes, élargissant la base de candidats pour les poches jetables et les implants de neuromodulation. L'assurance de soins de longue durée du Japon rembourse désormais l'irrigation électronique et l'évaluation du nerf sacré, signalant la volonté des payeurs de financer des dispositifs haut de gamme permettant aux personnes âgées de rester à domicile. Les provinces chinoises incluent les fournitures de stomie sur les listes de médicaments essentiels, et l'Allemagne finance la stimulation du nerf tibial, renforçant la pénétration des thérapies. Les fournisseurs repensent les clips de fermeture, les languettes et le codage couleur pour s'adapter aux mains arthritiques et à la basse vision, ancrant davantage la fidélité gériatrique sur le marché des systèmes de gestion intestinale.

Expansion du remboursement dans les marchés à revenus élevés

Le CMS a levé les obstacles à la pré-autorisation pour la neuromodulation sacrée en 2024, élargissant l'éligibilité d'environ 120 000 bénéficiaires de Medicare par an. Le NHS England a intégré une année de produits de stomie dans les épisodes colorectaux, incitant les hôpitaux à passer des poches bon marché aux barrières convexes à port prolongé qui réduisent les visites d'urgence. L'inclusion de la stimulation du nerf tibial en Allemagne offre jusqu'à 12 séances remboursées, proposant une étape intermédiaire entre les soins conservateurs et l'implant. La couverture réduit le choc des dépenses à la charge du patient — l'implant et la programmation peuvent coûter 20 000 USD — élargissant l'adoption parmi les personnes âgées à revenus fixes. Le marché des systèmes de gestion intestinale connaît donc une conversion des revenus plus rapide dans les zones géographiques qui alignent le remboursement sur les économies de coût total des soins.

Les poches de stomie à capteurs intelligents permettent la surveillance à distance

La FDA a homologué le capteur Bluetooth d'11Health en 2024, donnant aux patients une alerte téléphonique lorsque le contenu atteint 70 % de la capacité de la poche. Les codes de surveillance à distance rémunèrent les prestataires entre 50 et 65 USD par mois pour la surveillance des maladies chroniques, finançant des consultations d'infirmières en télésanté qui détectent précocement la déshydratation. La plateforme numérique de ConvaTec relie les dispositifs portables à son réseau d'infirmières, un modèle qui s'aligne sur les contrats américains basés sur la valeur pénalisant les réadmissions. Les hôpitaux pilotent des poches à capteurs pour raccourcir l'éducation en hospitalisation et déléguer le suivi à des équipes virtuelles. Les données générées par les poches intelligentes informent également les analyses des payeurs sur les taux de fuites, renforçant les preuves que les barrières convexes haut de gamme réduisent la dermatite péristomiale. Ces dynamiques favorisent la premiumisation au sein du marché des systèmes de gestion intestinale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence des patients pour les soins conservateurs | -0.7% | Mondial, plus marqué dans les marchés émergents | Court terme (≤ 2 ans) |

| Infections post-opératoires et rappels de dispositifs | -0.5% | Mondial, accentué en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Coût élevé des implants de neuromodulation | -0.4% | Marchés émergents, non assurés dans les pays à revenus élevés | Long terme (≥ 4 ans) |

| Contrôle réglementaire sur les plastiques à usage unique | -0.3% | Union européenne, Amérique du Nord, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence des patients pour les soins conservateurs/non invasifs

Une enquête de 2024 a montré que 68 % des patients souffrant d'incontinence fécale préfèrent le régime alimentaire ou la physiothérapie à la formation d'une stomie, retardant la conversion à l'utilisation de poches. La stigmatisation culturelle liée aux appareillages visibles amplifie l'hésitation en Asie, en Amérique latine et au Moyen-Orient. La stimulation du nerf tibial offre un pont moins invasif, mais 30 à 40 % des séances ne parviennent pas à fournir un contrôle durable, laissant les patients osciller entre un soulagement sous-optimal des symptômes et une réticence à poursuivre une dérivation permanente. Les agents de comblement injectables et les sphincters magnétiques absorbent également des candidats qui auraient autrement adopté des systèmes de stomie. Ce conservatisme tempère la demande en phase initiale sur le marché des systèmes de gestion intestinale.

Infections post-opératoires et obstacles liés aux rappels de dispositifs

La base de données MAUDE a enregistré 47 événements indésirables liés aux poches de stomie au premier semestre 2024, dont 12 infections péristomiales liées à un délaminage de l'adhésif. Le rappel de classe II d'un système de colostomie deux pièces par Hollister en juin 2024 a perturbé les formulaires hospitaliers et déclenché des achats défensifs auprès de marques concurrentes. Les taux d'infection des implants de neuromodulation sacrée, compris entre 5 et 8 %, nécessitent souvent une explantation, décourageant à la fois les chirurgiens et les payeurs pour les procédures répétées. Dans le cadre du Règlement européen sur les dispositifs médicaux, les poches de stomie de classe IIb nécessitent désormais un suivi clinique post-commercialisation, ajoutant des coûts de conformité et allongeant les cycles de lancement. Les rappels et la vigilance réduisent les marges tandis que les hôpitaux font pression sur les fournisseurs pour des garanties de qualité plus rigoureuses sur le marché des systèmes de gestion intestinale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la neuromodulation dépasse la stomie traditionnelle

Les dispositifs de neuromodulation ont enregistré le TCAC le plus élevé à 6,25 % entre 2026 et 2031, bénéficiant de la couverture des politiques et de sondes miniaturisées qui simplifient l'implantation. Les poches de stomie, bien qu'elles représentent encore 48,54 % de la taille du marché des systèmes de gestion intestinale en 2025, cèdent des parts à mesure que les chirurgiens colorectaux adoptent des protocoles préservant le sphincter. Parmi les poches, les variantes de colostomie dominent en raison des résections du côté gauche, mais les gammes d'iléostomie croissent plus rapidement avec l'augmentation des chirurgies pour maladies inflammatoires de l'intestin. Les systèmes d'irrigation transanale, notamment les types électroniques programmables, obtiennent un remboursement en Allemagne et au Royaume-Uni, offrant une alternative pour les stomies sigmoïdes. Les implants anaux et les sphincters magnétiques ouvrent une niche petite mais à haute marge après l'approbation humanitaire de la FDA du dispositif d'Implantica en 2024. La demande d'accessoires évolue avec la rotation des poches ; les anneaux hydrocolloïdes conçus pour un port de sept jours se vendent rapidement aux sportifs qui apprécient la discrétion.

Les fournisseurs se couvrent en regroupant des barrières, des filtres d'aération et des sachets désodorisants avec des plaques de base, augmentant le prix de vente moyen par épisode patient. Les films de poches recyclables renforcent les appels d'offres dans l'Union européenne, et les pompes électroniques avec solution saline chauffée élargissent l'adhérence pour la gestion de la constipation chronique.

Par type de patient : la progression gériatrique redéfinit la conception des produits

Les adultes âgés de 65 ans et plus représenteront 37 % de la croissance du marché des systèmes de gestion intestinale jusqu'en 2031. Le TCAC de 7,65 % de ce segment dépasse celui du groupe adulte actif en raison de la polymédication et des troubles intestinaux neurogènes qui font augmenter l'incidence. Les fabricants ajoutent de grandes poignées, des ouvertures prédécoupées et un codage couleur pastel qui contraste avec la peau fragile. L'assurance japonaise prend désormais en charge l'irrigation électronique pour la constipation chronique, stimulant la demande de pompes à batterie parmi les personnes âgées à domicile[3]Ministère de la Santé, du Travail et des Affaires sociales, "Amendements à l'assurance de soins de longue durée," MHLW, mhlw.go.jp. La demande pédiatrique reste de niche mais stable, liée aux malformations congénitales.

Les patients adultes restent le principal moteur de volume, représentant 65,54 % des revenus de 2025, mais les améliorations orientées vers les personnes âgées font monter le prix moyen. Les fournisseurs co-conçoivent avec des ergothérapeutes pour intégrer des repères visuels qui simplifient les changements de poches en cas de tremblements ou de déclin cognitif, un facteur de différenciation dans les établissements de soins de longue durée.

Par utilisateur final : les soins à domicile progressent tandis que les hôpitaux optimisent la durée de séjour

Les soins à domicile afficheront le TCAC le plus rapide à 7,82 % jusqu'en 2031, les codes de soins à domicile du CMS finançant jusqu'à 12 visites d'infirmières spécialisées pour les nouveaux porteurs de stomie. Les hôpitaux, qui représentent encore 46,15 % des revenus de 2025, compriment les sorties colorectales à 3-5 jours, puis transfèrent l'éducation aux infirmières spécialisées en plaies, stomies et continence en télésanté. Les poches à capteurs intelligents conviennent à la surveillance à domicile, fournissant des alertes de fuite et des graphiques de volume qui signalent la déshydratation plus tôt que l'auto-déclaration.

Les centres de chirurgie ambulatoire tirent parti de la reclassification des soins ambulatoires de Medicare en 2024 pour l'inversion de stomie et l'implantation de stimulateurs nerveux, réduisant les frais d'établissement hospitalier de 30 à 40 %. Les établissements de soins infirmiers spécialisés achètent des systèmes deux pièces standardisés en vrac, échangeant les capteurs haut de gamme contre la maîtrise des coûts. Les plateformes directes aux consommateurs de Coloplast et ConvaTec expédient des offres d'abonnement, avec une livraison par coursier contournant les contraintes des rayons en magasin dans les zones rurales. Ces innovations logistiques renforcent l'orientation centrée sur le domicile du marché des systèmes de gestion intestinale.

Analyse géographique

L'Amérique du Nord représentait 38,23 % de la taille du marché des systèmes de gestion intestinale en 2025 grâce à la couverture Medicare pour la stimulation du nerf sacré et à un réseau dense d'infirmières certifiées spécialisées en plaies, stomies et continence. La Détermination de couverture nationale de 2024 a supprimé le délai de pré-autorisation, ajoutant environ 120 000 bénéficiaires souffrant d'incontinence fécale par an. Le système de poche Bluetooth d'Eleven Health est opérationnel dans 15 réseaux de prestation intégrés percevant des frais de surveillance à distance de 50 à 65 USD par mois. Le Canada a élargi les listes de prestations essentielles en Ontario et en Colombie-Britannique, réduisant la participation des patients. La croissance du Mexique se situe principalement dans les cliniques privées traitant les touristes médicaux, les hôpitaux publics achetant des systèmes deux pièces de base.

L'Asie-Pacifique affiche le TCAC le plus rapide à 6,62 %, portée par les 297 millions de personnes âgées en Chine et le programme Ayushman Bharat en Inde qui finance désormais les poches de stomie et l'irrigation. Shanghai et le Guangdong pilotent le remboursement de la stimulation du nerf tibial, tandis que l'assurance de soins de longue durée du Japon subventionne l'irrigation électronique. Le Régime australien de prestations pharmaceutiques a ajouté la stimulation du nerf sacré en 2024, remboursant l'implant à 25 000 AUD. La Corée du Sud pilote des épisodes colorectaux groupés incluant une année de fournitures de poches, signalant la migration des payeurs vers les contrats basés sur la valeur dans toute la région.

Le marché européen des systèmes de gestion intestinale croît modestement dans un contexte de goulots d'étranglement liés à la recertification au titre du Règlement sur les dispositifs médicaux, qui a forcé 30 % des références d'accessoires à quitter les rayons en 2024. L'assurance statutaire allemande couvre la stimulation du nerf tibial, ajoutant 80 000 patients éligibles. Le NHS England a intégré les produits de stomie dans les tarifs de chirurgie colorectale, orientant les achats vers des barrières convexes de meilleure qualité qui réduisent les réadmissions. La France et l'Italie testent des programmes de reprise de poches dans le cadre de l'économie circulaire, inspirés du programme néerlandais de Coloplast. Le Moyen-Orient et l'Afrique restent naissants, les hôpitaux privés du Conseil de coopération du Golfe important des systèmes haut de gamme pour les expatriés, tandis que le secteur public sud-africain achète des packs en volume de poches deux pièces. En Amérique du Sud, les assureurs privés brésiliens financent la neuromodulation, mais les pénuries dans le secteur public persistent, maintenant la pénétration faible en dehors des métropoles aisées.

Paysage réglementaire

Les systèmes de gestion intestinale et les dispositifs thérapeutiques associés sont réglementés en tant que dispositifs médicaux sur les principaux marchés, avec des voies de classe II courantes pour les kits de gestion des selles et les ensembles d'irrigation aux États-Unis sous la supervision de la FDA. Les fournisseurs américains doivent maintenir une conformité fondamentale en matière d'enregistrement et de recensement (21 CFR Part 807), d'étiquetage (21 CFR Part 801), de systèmes qualité (21 CFR Part 820) et de signalement des dispositifs médicaux (21 CFR Part 803), ce qui influence la préparation des lignes de produits pour stomies et gestion fécale en vue de la surveillance post-commercialisation.

En Europe, les produits relèvent du règlement relatif aux dispositifs médicaux (UE) 2017/745 (MDR), qui a élargi les exigences cliniques et post-commercialisation par rapport aux directives précédentes et renforcé les contrôles pour les dispositifs à plus haut risque, y compris un suivi clinique post-commercialisation plus structuré pour certaines classes. Pour les combinaisons médicament-dispositif et les dispositifs incorporant des substances médicamenteuses, les voies de consultation du MDR peuvent impliquer l'Agence européenne des médicaments (EMA) ou les autorités compétentes nationales, ajoutant des étapes de documentation et d'examen qui influencent le calendrier de lancement et la rigueur du contrôle de conception. Les mises à jour des normes affectent également les protocoles d'évaluation, la norme ISO 15621:2026 fournissant un cadre actualisé pour l'évaluation des produits absorbants pour l'incontinence urinaire et fécale, pertinent pour les fournisseurs qui couvrent à la fois la gestion intestinale et les domaines connexes de l'incontinence.

Paysage concurrentiel

Le marché des systèmes de gestion intestinale présente une fragmentation modérée. Coloplast, ConvaTec et Becton, Dickinson and Company détiennent une part notable du segment des poches de stomie, s'appuyant sur de larges catalogues et des services d'éducation des infirmières. Medtronic et Boston Scientific dominent la neuromodulation sacrée avec les plateformes InterStim et sous licence Axonics. Le dispositif r15 d'Axonics, homologué par la FDA en 2024, est équipé d'une batterie rechargeable d'une durée de vie de 15 ans, lui conférant un avantage en termes de coût de chirurgie de remplacement. 11Health a levé 6 millions USD en Série A pour commercialiser son capteur Bluetooth, créant une rente d'abonnement aux données dans le cadre des codes américains de surveillance à distance des patients.

Sur le plan stratégique, les acteurs établis s'adjoignent des startups numériques pour ajouter des capacités de télésanté ; le portail Ostomy Care de ConvaTec en 2024 associe des dispositifs portables à des infirmières spécialisées pour fidéliser les clients aux produits. Les dépôts de brevets en 2025 se concentrent sur les sondes miniaturisées, les substrats biodégradables et les mélanges hydrocolloïdes prolongeant le port à sept jours. Les contraintes du Règlement européen sur les dispositifs médicaux favorisent les entreprises riches en capital capables de financer des études post-commercialisation pluriannuelles, marginalisant les petits fournisseurs. Les défaillances qualité, comme le rappel du verrou de bride de Hollister en 2024, incitent les hôpitaux à raccourcir leurs listes de fournisseurs pour limiter leur responsabilité.

La durabilité offre une voie de différenciation : Coloplast s'engage à utiliser 50 % de polymères biosourcés d'ici 2030, tandis que le programme de reprise de Hollister réduit les volumes mis en décharge. Le sphincter magnétique homologué par la FDA d'Implantica comble un vide à haute acuité pour l'incontinence en phase terminale, mais l'adoption dépend de la formation des chirurgiens et des preuves de supériorité par rapport à la stimulation nerveuse. Dans l'ensemble, le marché des systèmes de gestion intestinale récompense les portefeuilles qui équilibrent le volume jetable avec la rente des implants et les services numériques.

Leaders du secteur des systèmes de gestion intestinale

Becton, Dickinson and Company

ConvaTec Group plc

B Braun SE

Medtronic

Coloplast A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La gestion fécale en soins aigus et le drainage en soins critiques restent un domaine d'intérêt, soutenu par l'innovation produit visant à améliorer l'intégrité de l'étanchéité, le confort du patient et la performance de drainage continu dans les environnements à haute acuité. Le lancement en mai 2026 du système de gestion fécale par drainage hygh-tec de Stryker met en évidence l'investissement continu dans les solutions à base de cathéter rectal pour l'incontinence fécale aiguë, les hôpitaux privilégiant les dispositifs qui réduisent la dégradation cutanée, le risque de contamination et la charge de travail infirmier en unités de soins intensifs.

Dans les soins chroniques, il subsiste des opportunités autour de l'irrigation transanale (TAI) simplifiée et portable, ainsi que des parcours de soins intestinaux numériquement facilités adaptés aux flux de travail à domicile et au suivi à distance. Le lancement de Peristeen Light par Coloplast en 2024 reflète un mouvement continu vers une TAI de plus faible volume et plus portable pour favoriser l'adhésion, tandis que l'activité de recherche clinique autour des systèmes de TAI intelligents et de la biorétroaction numérique renforce la base de preuves pour un positionnement premium et les discussions de remboursement. Par ailleurs, la consolidation et le développement des canaux dans la gestion intestinale orientée soins à domicile, y compris l'intégration verticale axée sur le Royaume-Uni et les acquisitions de portefeuilles, crée une place pour des modèles intégrés produit-plus-service qui regroupent consommables, éducation et surveillance afin de réduire les complications liées aux fuites et l'utilisation évitable des soins.

Développements récents du secteur

- Juin 2026 : Galmed Pharmaceuticals a finalisé l'acquisition de Colospan Ltd., ajoutant le dispositif de dérivation intraluminale CG-100 utilisé en chirurgie colorectale. Cette acquisition élargit l'accès à des technologies destinées à réduire les complications post-chirurgicales et potentiellement diminuer le besoin de dérivation, tout en rapprochant des outils procéduraux colorectaux connexes des parcours de gestion intestinale.

- Août 2025 : Clinisupplies a acquis le portefeuille Renew Inserts auprès de Renew Medical Inc. et Renew Medical UK Limited, élargissant son offre de gestion intestinale dans les soins chroniques. La transaction accroît la profondeur du portefeuille pour les programmes de livraison à domicile et de gestion à long terme, où l'étendue des produits et la capacité de distribution peuvent influencer la fidélisation des patients.

- Février 2024 : Coloplast a lancé Peristeen Light, un dispositif d'irrigation transanale à faible volume destiné aux personnes souffrant de troubles intestinaux. Ce lancement renforce le passage vers des approches d'irrigation plus portables et plus simples qui soutiennent l'autogestion et peuvent élargir l'adoption au-delà des centres spécialisés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des systèmes de gestion intestinale couvre les dispositifs médicaux et les consommables associés utilisés pour gérer l'incontinence fécale et soutenir la collecte sécurisée des selles, la dérivation ou l'évacuation contrôlée dans divers environnements de soins.

Exclusions du périmètre : nous excluons les produits pharmaceutiques, les pansements généraux non conçus pour les soins intestinaux, et les services cliniques facturés séparément de la fourniture de dispositifs.

Aperçu de la segmentation

- Par produit

- Poches de stomie

- Poches de colostomie

- Poches d'iléostomie

- Poches d'urostomie

- Systèmes d'irrigation transanale

- Irrigation manuelle à pompe

- Irrigation électronique intelligente

- Dispositifs de neuromodulation

- Systèmes de stimulation du nerf sacré

- Systèmes de stimulation du nerf tibial

- Implants anaux et sphincters artificiels

- Sphincters artificiels hydrauliques

- Sphincters magnétiques

- Barrières cutanées et accessoires

- Feuilles et anneaux de barrière cutanée

- Filtres désodorisants et accessoires de poches

- Poches de stomie

- Par type de patient

- Pédiatrique (<18 ans)

- Adulte (18-64 ans)

- Gériatrique (65 ans et plus)

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Soins à domicile

- Établissements de soins infirmiers spécialisés

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et sélectionner les signaux de demande et d'offre pouvant être suivis chaque année. Nous avons principalement examiné les statistiques de santé publique et les indicateurs de prestation de soins provenant de sources telles que le CDC américain, l'OMS et les données de santé de l'OCDE, suivies des informations sur la sécurité et l'enregistrement des dispositifs médicaux d'agences telles que la FDA américaine et les ressources de dispositifs médicaux de la Commission européenne.

Pour traduire ces signaux en un modèle de dimensionnement exploitable, nous avons également utilisé des preuves issues de la littérature clinique évaluée par des pairs (comme des études sur le fardeau de l'incontinence fécale et les parcours de gestion), des références gouvernementales en matière d'achats publics et de remboursement lorsqu'elles étaient disponibles, ainsi que des documents publics des fabricants tels que les rapports annuels et les présentations aux investisseurs. Pour des vérifications supplémentaires, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que des bases de données de brevets pour comprendre le calendrier des pipelines de produits. Les sources documentaires spécifiques mentionnées ci-dessus sont uniquement illustratives et non exhaustives, et d'autres références publiques ont également été utilisées pour la collecte, les vérifications croisées et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de l'utilisation des produits de gestion intestinale dans les hôpitaux, les centres ambulatoires et les soins à domicile, ainsi que sur la confirmation des fourchettes de prix, des schémas d'utilisation et de la fréquence de remplacement pour les principales catégories de dispositifs. Les entretiens et enquêtes ont été répartis entre fabricants, distributeurs, cliniciens et parties prenantes des achats dans les principales régions afin que nos hypothèses puissent être corrigées lorsque les informations secondaires étaient insuffisantes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29% | Cadres dirigeants : 18% | APAC : 46% |

| Niveau intermédiaire : 52% | Responsables fonctionnels/d'unité : 33% | EMEA : 29% |

| Acteurs plus petits : 19% | Managers : 49% | Amériques : 25% |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une vue descendante où les populations de patients traités et les schémas d'utilisation par cadre de soins sont reconstitués à l'aide de signaux de prévalence, de volumes de procédures et du parcours de soins typique pour le contrôle intestinal et la dérivation. Une fois ce bassin de demande établi, la consommation annuelle est construite à l'aide d'intrants pratiques tels que l'adoption des dispositifs par cadre de soins, la fréquence de remplacement des consommables, les fourchettes de prix de vente moyens par groupe de produits, et la part des cas gérés avec des options d'irrigation ou de neuromodulation.

Le total est ensuite corroboré par des approximations ascendantes sélectives, notamment des fourchettes de revenus échantillonnées pour les principaux fournisseurs, des vérifications de canaux de distribution, et des contrôles ponctuels volume multiplié par prix de vente moyen pour les consommables à rotation rapide, ce qui nous aide à ajuster les écarts là où la divulgation publique est limitée. Pour les prévisions, une analyse de scénarios est utilisée car l'adoption est influencée par les changements de remboursement, les mises à jour des protocoles hospitaliers, et la vitesse à laquelle les nouvelles solutions de neuromodulation et de surveillance à distance entrent dans l'usage courant. Les hypothèses ne sont finalisées qu'après que les résultats s'alignent avec les signaux quantitatifs et les retours entendus lors des discussions primaires.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses de santé régionales, les tendances d'expansion des établissements, et le rythme d'adoption des procédures et dispositifs pertinents, puis les valeurs aberrantes sont étudiées avant la finalisation des chiffres. Lorsqu'un écart ne peut être expliqué par le périmètre ou le calendrier, les intrants sont retravaillés et, si nécessaire, les répondants sont recontactés pour vérifier l'hypothèse ayant causé l'écart.

Chaque rapport fait l'objet d'un examen analytique en plusieurs étapes, où les définitions, les conversions et la correspondance des années sont revérifiées pour éviter un double comptage accidentel entre catégories de produits et environnements de soins. Les mises à jour sont effectuées annuellement, et des actualisations intermédiaires sont déclenchées lorsque des événements réglementaires, de remboursement ou de demande importants se produisent. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Estimation du marché des systèmes de gestion intestinale de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour ce marché peuvent sembler très différentes car différentes études choisissent des inclusions de produits différentes et des années de référence différentes, puis appliquent des hypothèses d'adoption et de tarification différentes selon les environnements hospitaliers et de soins à domicile.

Les signaux d'utilisation des procédures et les vérifications d'utilisation par cadre de soins, appuyés par la validation des fourchettes de prix issue des conversations avec les distributeurs et les achats hospitaliers, aident à maintenir Mordor Intelligence ancré sur la demande spécifique aux dispositifs et consommables de gestion intestinale plutôt que sur les articles adjacents de stomie et de continence générale.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,68 milliards USD (2026) | |

| Cabinet de conseil mondial A | 1,79 milliard USD (2024) | Utilise une année de référence antérieure et une liste de produits plus restreinte axée sur les types de dispositifs de base, ce qui peut sous-estimer les accessoires et certaines utilisations au niveau des environnements capturées dans des constructions de parcours plus larges. |

| Cabinet de conseil régional B | 2,80 milliards USD (2024) | S'appuie sur une base 2024 avec des hypothèses de progression des prix de vente moyens différentes, et le périmètre peut regrouper des revenus de continence et d'accessoires adjacents qui ne sont pas toujours directement liés à l'usage de gestion intestinale. |

La comparaison montre que la majeure partie de l'écart provient de l'alignement des années et de ce qui est considéré comme des revenus de dispositifs et d'accessoires relevant du périmètre. En séparant clairement les environnements de soins, en utilisant des indicateurs de demande reproductibles, puis en vérifiant les totaux avec des retours sur les prix et l'utilisation, le chiffre reste traçable jusqu'à des intrants pouvant être révisés lors des mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de gestion intestinale ?

La taille du marché des systèmes de gestion intestinale s'élevait à 2,68 milliards USD en 2026.

À quelle vitesse la demande de dispositifs de neuromodulation va-t-elle croître ?

Les dispositifs de neuromodulation progressent à un TCAC de 6,25 % entre 2026 et 2031.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 6,62 % jusqu'en 2031, portée par le vieillissement démographique et l'expansion du remboursement.

Pourquoi les poches à capteurs intelligents gagnent-elles du terrain ?

Les poches compatibles Bluetooth prennent en charge les codes de surveillance à distance qui rémunèrent les prestataires entre 50 et 65 USD par mois, réduisant les réadmissions liées aux fuites.

Comment les règles ESG influencent-elles la conception des produits ?

Les taxes de responsabilité élargie des producteurs dans l'Union européenne poussent les fabricants vers des films biosourcés, réduisant les empreintes carbone jusqu'à 40 %.

Dernière mise à jour de la page le: